El mercado de capitales argentino cerró 2025 con una marca histórica: el financiamiento total acumulado alcanzó los $49.151.763 millones (USD 33.679 millones), un 34% más que en 2024 medido en valores constantes.

En ese contexto de recuperación generalizada, las obligaciones negociables (ONs) no solo acompañaron la tendencia, sino que la lideraron. A lo largo del año se emitieron 323 series de ONs por $25.902.092 millones (los montos en pesos están expresados en valores constantes a diciembre de 2025, utilizando el IPC como referencia) –equivalentes a USD 17.748 millones al 30 de diciembre de 2025–, lo que representa el 53% del financiamiento total del mercado. Aunque la cantidad de series emitidas fue un 9% inferior al de 2024, el volumen colocado en términos reales creció de forma significativa. La razón se debió a la calidad de las colocaciones: tickets más grandes, mayor participación de emisores de primera línea y, sobre todo, un apetito inversor que el año anterior no existía en la misma magnitud.

El efecto electoral y el dólar MEP

En el segmento de colocaciones internacionales, el año tuvo dos velocidades muy distintas. Antes de las elecciones del 26 de octubre de 2025, el mercado acumuló USD 5.321 millones en ese segmento. Después de los comicios, se sumaron otros USD 4.181 millones –el 44% del total anual de ONs internacionales–. En octubre, las colocaciones crecieron un 51% respecto a la última emisión de julio, y en las primeras dos semanas de diciembre se colocaron USD 580 millones. La velocidad de la recuperación postelectoral refleja la magnitud del “fly to quality” que caracterizó buena parte del año: los emisores de mayor solidez crediticia fueron los que lograron colocar en ventanas breves, mientras el resto aguardaba señales más claras sobre el rumbo económico.

En ese período de incertidumbre preelectoral, las ONs denominadas en dólar MEP se convirtieron en una de las pocas opciones disponibles para el inversor local que buscaba cobertura cambiaria. Con algunas restricciones todavía vigentes se potenció la demanda por este tipo de instrumentos. Las ONs dollar-linked y las emitidas bajo ley local con liquidación en MEP cumplieron la función de refugio que el mercado necesitaba, permitían dolarizarse sin salir del sistema, con la ventaja adicional de participar en la suscripción a precio de emisión.

El financiamiento PyME: crecimiento sostenido

Uno de los datos más relevantes del informe anual de la CNV es la evolución del financiamiento PyME, que alcanzó los $15.295.022 millones (USD 10.480 millones) en 2025, un 7% más que en 2024 en términos reales. Las ONs PyME representaron una porción relevante de ese total y continúan la senda de expansión que ya se observaba en 2024, cuando el segmento había crecido un 35,95% en valores constantes respecto al año anterior. Desde 2019, el financiamiento PyME total más que se cuadruplicó en dólares.

Para dimensionar el recorrido, conviene recordar que en 2024 el mercado ya había dado señales de madurez: en ese año se emitieron ONs por USD 12.479 millones, un crecimiento real del 71% respecto a 2023, y las ONs explicaron el 52% del financiamiento total del mercado de capitales. Ese piso de 2024 hizo que crecer en 2025 implicara superar una base alta, lo que hace aún más significativo el resultado obtenido.

Las oportunidades que abre 2026

La quita de restricciones cambiarias transforma las reglas del juego. Con normativas claras para el acceso al dólar oficial, el inversor institucional y el ahorrista individual pueden analizar las ONs por sus fundamentos crediticios y su rendimiento, no solo por su función de resguardo cambiario. Esto debería traducirse en una curva de tasas más ordenada y en una mayor segmentación de emisores por riesgo, lo que favorece la incorporación de compañías que hasta ahora permanecían al margen del mercado.

El crecimiento del crédito corporativo en 2026 prevemos que estará traccionado por sectores que ya dieron señales en 2025. La agroindustria, la minería y la energía –en particular el upstream de Vaca Muerta y las renovables– tienen necesidades de financiamiento que difícilmente puedan ser absorbidas solo por el sistema bancario. Las ONs, con su flexibilidad para estructurar plazos, monedas y garantías, son el instrumento natural para canalizar esa demanda. El inversor extranjero, que comenzó a reaparecer en las colocaciones del último trimestre de 2025, podría consolidar su presencia si la estabilidad macro acompaña.

Por último, el escenario de tasas a la baja y desaceleración inflacionaria redefine el atractivo relativo de los instrumentos de renta fija. En un contexto donde el costo del dinero converge gradualmente hacia niveles regionales, las ONs en dólares emitidas bajo ley local y extranjera con liquidación en moneda extranjera ofrecen al inversor un rendimiento en dólares que difícilmente encuentre en activos comparables de la región. Para el emisor, financiarse en el mercado de capitales a tasas descendentes significa mejorar su estructura de costos financieros y extender duration, algo que el crédito bancario –más caro y de plazo más corto– no siempre puede ofrecer.

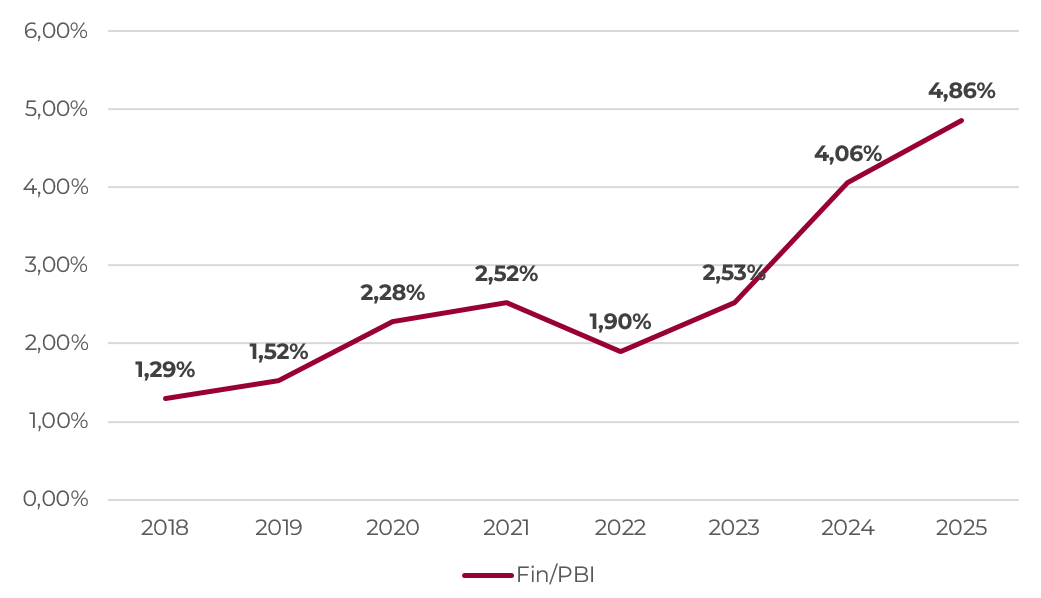

El financiamiento en el mercado de capitales representó el 4,86% del PBI en 2025, el nivel más alto desde 2018. Las ONs, con más de la mitad de ese total (53%), son hoy el instrumento central de esa arquitectura. Todo indica que 2026 no será la excepción.