Resultados de la búsqueda

Análisis de instrumentos de financiamiento.

A continuación podrás descargar el informe mensual del mercado de Financiamiento, en el que analizamos los distintos productos que ofrece el mercado y su evolución durante el último mes.

News and Markets: What Happened and What Lies Ahead on the Domestic Scene

OPTIMISM LOOKS FOR SUPPORT. After several months trading above emerging market peers, Argentine bonds corrected and the market turned its focus back to local fundamentals, with activity still failing to consolidate and 2027 starting to come into view. Sovereign debt fell, country risk approached 450 bps, and the peso curve remained under pressure from lower system liquidity and the CABA CPI, which showed an acceleration that led the market to adjust inflation expectations upward. On the FX front, the official exchange rate resumed its upward path while the BCRA deepened the slowdown in its pace of purchases, with FX demand gaining momentum. July tax collection improved slightly, though activity-linked taxes remained below inflation. The positive note came from the renewal of the swap with China, extended to five years, which adds predictability to the reserves scheme. The Merval held steady in dollar terms, despite pressure on energy stocks from falling oil prices. Focus will be on the July national CPI and whether the CABA acceleration was merely seasonal, while the Treasury faces an auction amid tighter liquidity conditions.

ARGENTINA RENEWED THE SWAP WITH CHINA. The currency swap agreement with the People's Bank of China was set to expire last Thursday, and the BCRA managed not only to renew it but to extend the term from three to five years, through 2031. The amount was kept at 130 billion yuan (USD 19 billion), with an activated tranche of 35 billion yuan (USD 5 billion) available for immediate use. The agreement, in place since 2009, is part of gross international reserves and allows Argentina to pay for imports from China in yuan instead of dollars, easing pressure on reserves and widening the BCRA's room to maneuver. The longer term provides predictability and removes the risk of renegotiations every three years, something previous renewals had failed to achieve.

TAX COLLECTION IMPROVED SLIGHTLY. After June's real 7.4% y/y decline, which had interrupted the recovery seen in May (+2.3% y/y real, the first positive reading after nine straight months of decline), July tax revenue grew 35.1% y/y in nominal terms, slightly above y/y inflation. The improvement was almost entirely explained by income tax (+64.7% y/y), boosted by the rescheduling of tax return deadlines that had fallen in June in 2025. Fuel taxes (+67.8% y/y) and personal assets tax (+69.2% y/y) also contributed. On the other hand, import duties fell 2.3% y/y and debits and credits rose just 18.7% y/y, both below inflation. With this result, tax collection over the first seven months of the year has posted a real decline of nearly 4%.

CABA INFLATION ACCELERATED. Last Friday's Buenos Aires City CPI for July showed a 2.9% m/m increase, a sharp acceleration from June's 1.8%, which had been the best reading of the year. The jump was driven by the seasonal component, which surged 10.9% m/m on the back of winter break effects on tourism, recreation and transport. Services rose 3.8% m/m versus 1.4% for goods. With this result, CABA inflation stands at 19.4% year-to-date and 33.2% y/y. While the City reading tends to anticipate the national CPI trend (due out this week), the consultancies surveyed by the BCRA kept their forecast at 2.0% m/m for the INDEC figure, suggesting the seasonal jump had a smaller impact at the national level.

THE REM CUT GROWTH EXPECTATIONS AGAIN. The August Market Expectations Survey (REM) kept the July inflation forecast at 2.0% m/m (core 1.8%), with a gradual slowdown to 1.8% m/m in August and September and 1.7% in October. Annual inflation for 2026 stood at 29.8%, little changed from the prior month. On FX, the median forecast points to $1,652 for December (14.1% y/y), and TAMAR is projected at 22.4% NAR for August and 22.2% for December. The most relevant shift came from activity: the market cut its GDP forecast to 2.7% y/y (0.4 p.p. below the July REM), incorporating a 0.4% q/q s.a. contraction in the second quarter, confirming the recovery remains unconsolidated. On the external front, exports remain the anchor of the positive scenario, with a trade surplus projected at USD 23,434 M.

THE PACE OF FX PURCHASES SLOWED. The BCRA posted net purchases of USD 111 M for the week, averaging USD 22 M per day, deepening the slowdown from July's pace (USD 103 M per day). Agro sustained a solid pace of settlements, but FX demand kept gaining momentum. Year-to-date purchases total USD 13,448 M. Gross reserves closed at USD 49,455 M, up USD 1,859 M on the week, explained by the seasonal rebuilding of reserve requirements at the start of the month and the revaluation of gold prices.

THE OFFICIAL EXCHANGE RATE ROSE. The official FX rate gained 0.7% on the week to close at $1,498.5, reversing the prior week's decline and accumulating a 0.7% rise for the month. Financial dollars traded steady: the MEP closed at $1,523.5 (+0.3%) and the CCL at $1,578.6 (+0.2%), while the spread between them held at 3.6%.

PESO RATES REMAINED UNDER PRESSURE. The peso curve stayed pressured during the week amid tighter liquidity, with the BCRA's repo stock falling to a low of $0.81 B, well below July's average of $2.52 B, before recovering to $1.09 B by Thursday. Lecaps reflected this dynamic: the curve steepened, with the short end rising an average 0.2% and yielding 1.9%/2.1% EMR, while the long end fell 0.4% and yields 2.1%/2.2% EMR. Short-end CER bonds rose an average 0.3% after the CABA CPI surprise led the market to adjust inflation expectations upward, with a breakeven of 2.1% m/m for July. The long end fell 0.6%. Dollar-linked bonds led the week, up 0.2%, pricing in an implied exchange rate of $1,646 by September. The DLK/TAMAR dual bond TMVE8 rose 0.5% in its first week of trading. By contrast, CER/TAMAR dual bonds fell an average 0.9%.

HARD DOLLAR DEBT CORRECTED. Sovereign hard dollar debt fell an average 1.0% on the week, with country risk rising 22 bps to 452 bps. After two months trading above emerging market peers on the back of the ratings upgrade and the financial program, bonds fell in line with the correction as domestic issues began to gain weight, in a week when the UST10Y touched year highs, though Fed rate hike expectations eased toward the close. Long-dated bonds were hit hardest, falling between 1.3% and 2.3%, while the short end showed more resilience. At these prices, Bonares yield between 6.9% and 9.7%, and Globales between 5.5% and 8.9%. The Merval, meanwhile, closed nearly flat in CCL dollar terms (-0.2%). Energy was the hardest-hit sector, pressured by falling oil prices (YPF fell 2.9% and Vista 3.0%), while industrials and communications led the gains.

WEEK AHEAD

- Today the terms of the Treasury auction will be announced, to be held on Wednesday the 12th, facing maturities of just $4.5 trillion. With liquidity somewhat tighter, and considering that maturities at the end of August rise to $16.6 trillion, the Treasury is likely to achieve a rollover above 100%, continuing its strategy of offering indexed debt to extend maturities.

- The week's key data point will be the July national CPI, released Thursday the 13th, in a context where inflation has been sustaining the slowdown that began in April.

Los bonos cayeron por la inflación porteña, pero el swap con China alivia la presión en reservas.

Después de varios meses operando por encima de sus pares emergentes, los bonos argentinos corrigieron y el mercado volvió a mirar los fundamentos locales, con una actividad que sigue sin consolidarse y un 2027 que empieza a asomar. La deuda soberana retrocedió, el riesgo país se acercó a los 450 pb y la curva en pesos quedó tensionada por la menor liquidez del sistema y por el IPC de CABA, que mostró una aceleración que llevó al mercado a ajustar expectativas de inflación al alza. En el plano cambiario, el tipo de cambio oficial retomó la senda alcista mientras el BCRA profundizó la desaceleración en el ritmo de compras, con la demanda de divisas cobrando impulso. La recaudación de julio mejoró levemente, aunque los tributos ligados a la actividad siguieron por debajo de la inflación. La nota positiva la dio la renovación del swap con China, extendido a cinco años, que aporta previsibilidad al esquema de reservas. El Merval logró sostenerse en dólares, pese a la presión sobre las energéticas por la caída del petróleo. Las miradas estarán puestas en el IPC Nacional de julio y en si la aceleración porteña fue solo estacional, mientras el Tesoro enfrenta una licitación en un contexto de liquidez más acotada.

Argentina renovó el swap con China

El acuerdo de swap de monedas con el Banco Popular de China vencía el jueves pasado y el BCRA logró no solo renovarlo sino extender el plazo de tres a cinco años, hasta 2031. El monto se mantuvo en 130.000 M de yuanes (USD 19.000 M) con un tramo activado de 35.000 millones de yuanes (USD 5.000 M) disponibles para uso inmediato. El acuerdo, vigente desde 2009, forma parte de las reservas internacionales brutas y permite que Argentina pague importaciones desde China en yuanes en lugar de utilizar dólares, lo que alivia la presión sobre las reservas y amplía el margen de maniobra del BCRA. La mayor extensión del plazo otorga previsibilidad y elimina el riesgo de renegociaciones cada tres años, algo que en renovaciones anteriores no se había logrado.

Leve mejora en la recaudación

Tras la caída real de 7,4% i.a. de junio, que había interrumpido la recuperación que se había marcado en mayo (+2,3% i.a. real, el primer dato positivo luego de nueve meses consecutivos de baja), en julio los ingresos tributarios crecieron 35,1% i.a. nominal, levemente por encima de la inflación interanual. La mejora se explicó casi en su totalidad por Ganancias (+64,7% i.a.), beneficiado por la reprogramación de vencimientos de declaraciones juradas que en 2025 habían operado en junio. También aportaron combustibles (+67,8% i.a.) y Bienes Personales (+69,2% i.a.). En sentido contrario, los derechos de importación cayeron 2,3% i.a. y los débitos y créditos subieron apenas 18,7% i.a., ambos por debajo de la inflación. Con este resultado, en los primeros siete meses del año la recaudación acumula una caída real cercana al 4%.

Se aceleró la inflación en CABA

El viernes pasado se conoció el IPC de la Ciudad de Buenos Aires de julio, que marcó un alza de 2,9% m/m, una fuerte aceleración respecto al 1,8% de junio que había sido el mejor registro del año. El salto obedeció al componente estacional, que trepó 10,9% m/m por el efecto de las vacaciones de invierno sobre turismo, recreación y transporte. Los servicios subieron 3,8% m/m contra 1,4% de los bienes. Con este resultado, la inflación en CABA acumula 19,4% en el año y 33,2% i.a. Si bien el dato porteño suele anticipar la tendencia del IPC Nacional (que se publica esta semana), las consultoras que releva el BCRA mantienen su proyección de 2,0% m/m para el dato del INDEC, lo que sugiere que el salto estacional habría tenido menor incidencia a nivel país.

El REM volvió a recortar el crecimiento

El Relevamiento de Expectativas de Mercado (REM) de agosto mantuvo la proyección de inflación de julio en 2,0% m/m (núcleo 1,8%), con una desaceleración gradual a 1,8% m/m en agosto y septiembre y 1,7% en octubre. La inflación anual para 2026 se ubicó en 29,8%, sin cambios relevantes respecto del mes previo. En tipo de cambio, la mediana apunta a $1.652 para diciembre (14,1% i.a.) y la TAMAR se proyecta en 22,4% TNA para agosto y 22,2% para diciembre. Lo más relevante vino por el lado de la actividad: el mercado recortó la proyección de PBI a 2,7% i.a. (0,4 p.p. menos que en el REM de julio), incorporando una contracción de 0,4% t/t desestacionalizado en el segundo trimestre, lo que confirma que la recuperación sigue sin consolidarse. En el frente externo, las exportaciones se mantienen como ancla del escenario positivo, con un superávit comercial proyectado en USD 23.434 M.

Ritmo de compras en baja

El BCRA acumuló compras netas por USD 111 M en la semana, promediando USD 22 M diarios, profundizando la desaceleración respecto del ritmo de julio (USD 103 M diarios). El agro sostuvo un buen ritmo de liquidación, pero la demanda de divisas siguió cobrando impulso. En lo que va del año, las compras suman USD 13.448 M. Las reservas brutas cerraron en USD 49.455 M, con una suba semanal de USD 1.859 M explicada por la recomposición estacional de encajes de principio de mes y la revaluación del precio del oro.

Tipo de cambio al alza

El tipo de cambio oficial subió 0,7% en la semana y cerró en $1.498,5, revirtiendo la baja de la semana previa y acumulando una suba del 0,7% en el mes. Los dólares financieros operaron estables: el MEP cerró en $1.523,5 (+0,3%) y el CCL en $1.578,6 (+0,2%), mientras que el canje se mantuvo en 3,6%. Los futuros operaron levemente a la baja, con caídas de entre 0,1% y 0,6%. Las tasas implícitas comprimieron al rango de 18%–22% TNA, desde 21%–24% la semana previa. La devaluación implícita mensual se mantuvo en el rango de 1,0% a 1,9%. El interés abierto cayó de 4,5 M a 3,9 M de contratos y el volumen promedió 877 mil contratos diarios.

Tasas en pesos tensionadas

La curva en pesos siguió presionada en la semana, en un contexto de menor liquidez con el stock de repos del BCRA cayendo a un mínimo de $0,81 B, muy por debajo del promedio de julio de $2,52 B, y recuperó a $1,09 B hacia el jueves. Las Lecaps reflejaron esta dinámica: la curva se empinó con el tramo corto subiendo 0,4% en promedio y rindiendo 1,9% / 2,1% TEM, mientras que el tramo largo cayó 0,2% y rinde 2,1% / 2,2% TEM. Los CER del tramo corto subieron 0,5% en promedio tras la sorpresa del IPC de CABA, que llevó al mercado a ajustar sus expectativas de inflación al alza, con una breakeven de 2,1% m/m para julio. El tramo largo cayó 0,4%. Los dollar-linked lideraron la semana con un avance de 0,4%, descontando un tipo de cambio implícito de $1.646 hacia septiembre. El dual DLK/TAMAR TMVE8 subió 0,7% en su primera semana de cotización. En contraste, los duales CER/TAMAR cayeron 0,7% en promedio.

Corrección en la deuda en dólares

La deuda soberana hard dollar retrocedió 1,0% en promedio en la semana, con el riesgo país subiendo 22 pb hasta los 452 pb. Tras dos meses operando por encima de sus pares emergentes, de la mano de la mejora de calificación y el programa financiero, los bonos se acoplaron a la corrección, con las cuestiones internas empezando a ganar peso, en una semana donde la UST10Y tocó máximos del año, aunque las expectativas de suba de la Fed se moderaron hacia el cierre. Los tramos largos fueron los más castigados, con caídas de entre 1,3% y 2,3%, mientras que el corto mostró mayor resiliencia. A estos precios, los Bonares ofrecen rendimientos de entre 6,9% y 9,7%, y los Globales entre 5,5% y 8,9%. El Merval, en cambio, cerró prácticamente sin cambios en dólares CCL (-0,2%). Energía fue el sector más golpeado, presionado por la caída del petróleo (YPF cedió 2,9% y Vista 3,0%), mientras que industria y comunicación lideraron las subas.

Lo que viene

El día de hoy se conocerán las condiciones de la licitación del Tesoro, que se llevará a cabo el miércoles 12 y deberá enfrentar vencimientos por apenas $4,5 billones. Con la liquidez algo más ajustada, y considerando que a fines de agosto los vencimientos ascienden a $16,6 billones, es probable que el Tesoro consiga un rollover superior al 100% continuando con su estrategia de ofrecer deuda indexada para extender plazos. El dato central de la semana será el IPC Nacional de julio, que se publica el jueves 13, en un contexto en el que la inflación viene sosteniendo la desaceleración que inició en abril.

El S&P 500 alcanzó máximos tras datos laborales débiles que redujeron expectativas de suba de tasas

En pocas palabras

Semana excelente para los mercados, y la razón es algo paradójica: Estados Unidos destruyó empleo por primera vez en años y eso, lejos de asustar a los inversores, los entusiasmó. La lógica es simple: si la economía se enfría, la Reserva Federal (Fed) pierde argumentos para subir las tasas de interés. Con ese combustible, el S&P 500 cerró en un récord histórico y las bolsas firmaron su mejor semana desde abril. A eso se sumaron muy buenos balances de las empresas ligadas a la inteligencia artificial y un fuerte derrumbe del precio del petróleo, ante el avance de un acuerdo por el Estrecho de Ormuz. El oro voló y el dólar se debilitó. Esta semana llega la prueba de fuego: el dato de inflación de julio.

Estados Unidos destruyó empleo por primera vez

Qué pasó: el viernes se publicó el informe laboral de julio y fue una sorpresa mayúscula. En lugar de crear los 80.000 a 83.000 puestos que esperaba el mercado, la economía estadounidense perdió 23.000 empleos. La caída se explica sobre todo por 53.000 puestos públicos menos, más debilidad en comercio, hotelería y gastronomía, y un crecimiento más lento de lo habitual en salud. La tasa de desocupación bajó a 4,1%, aunque por una razón poco saludable: mucha gente directamente dejó de buscar trabajo. Los salarios tampoco acompañaron y su suba anual se moderó a 3,2%, la más baja desde mayo de 2021.

Por qué importa: es la señal más clara hasta ahora de que la economía estadounidense se está enfriando de verdad. Para el trabajador es una mala noticia; para el inversor, en cambio, significa que la Fed tiene menos motivos para endurecer su política.

Las bolsas festejaron el mal dato de empleo

Qué pasó: el mercado leyó el informe de empleo en clave positiva y salió a comprar. El S&P 500 cerró el viernes en 7.757,64 puntos, un récord histórico, y acumuló una suba de 3,6% en la semana. El Nasdaq voló 5,2% y el Dow Jones ganó 3,0%. Fue la mejor semana para los tres índices desde abril. Nvidia se destacó con un salto de 11,6% el viernes.

Por qué importa: cuando el mercado espera tasas más bajas, las acciones valen más, sobre todo las tecnológicas y de crecimiento, que son las más sensibles al costo del dinero. De ahí que el Nasdaq haya liderado la suba.

La Fed pierde argumentos para subir

Qué pasó: tras el dato de empleo, los inversores recalcularon. Las probabilidades de que la Fed suba la tasa en su reunión de septiembre cayeron a 42%, desde el 55% que se descontaba apenas un día antes. Los rendimientos de los bonos del Tesoro acompañaron a la baja: el bono a 10 años cerró en torno a 4,65% y el de 2 años en 4,19%, ambos por debajo de los niveles de la semana previa.

Por qué importa: hace dos semanas el mercado discutía cuántas subas venían; hoy discute si va a haber alguna. Ese giro de expectativas es lo que explica buena parte del rally de la semana, y también le da algo de aire a la renta fija.

Los balances de la inteligencia artificial aportan sustento

Qué pasó: la temporada de resultados aportó lo suyo. Palantir fue la estrella absoluta: reportó ingresos por USD 1.940 millones, un salto de 93% interanual, superó las estimaciones, elevó su proyección para todo el año y su acción trepó 37% en la semana. AMD también superó expectativas, con su división de centros de datos creciendo 107% respecto del año pasado. Y SpaceX presentó su primer balance como empresa que cotiza en bolsa, tras su salida a bolsa de junio, con números muy sólidos.

Por qué importa: después de las dudas de julio sobre si las empresas estaban gastando de más en inteligencia artificial, estos resultados refuerzan la idea de que la inversión se está traduciendo en ingresos reales. Es el sostén fundamental del rally tecnológico.

El petróleo se derrumbó y el oro voló

Qué pasó: el crudo tuvo otra semana de fuertes caídas. El Brent retrocedió más de 7% y cerró en torno a los USD 83 el barril, mientras que el WTI operó cerca de los USD 77 a 78. El motivo fue el avance de las negociaciones para reabrir el Estrecho de Ormuz. En sentido contrario, el oro tuvo su mejor semana desde fines de enero y saltó hasta unos USD 4.343 la onza, tocando su nivel más alto en dos meses. El dólar, por su parte, se debilitó frente al yen y al euro.

Por qué importa: el petróleo más barato es una gran noticia para la inflación global. Que el oro suba al mismo tiempo puede parecer contradictorio, pero responde a la misma causa: si la Fed no sube las tasas, tener oro cuesta menos en términos relativos y el metal gana atractivo.

Medio Oriente: hay acuerdo por Ormuz, pero con letra chica

Qué pasó: la noticia que se siguió durante todo el fin de semana. El viernes, Irán anunció que alcanzó un acuerdo con Omán para gestionar de manera conjunta el tránsito por el Estrecho de Ormuz, con una ruta definida y un centro de coordinación marítima. Sin embargo, la letra chica generó ruido: según Teherán, el acuerdo prohíbe el paso de buques estadounidenses e israelíes y prevé multas de hasta 20% del valor de la carga para quienes lo incumplan. Ya el sábado, el canciller iraní Abbas Araghchi aclaró que están “muy cerca” de cerrarlo, pero que la reapertura efectiva queda sujeta a que Estados Unidos haga concesiones por lo que Irán considera un incumplimiento del entendimiento firmado en junio.

Por qué importa: por el Estrecho de Ormuz pasa una porción enorme del petróleo mundial, y su cierre fue el gran motor de la suba de precios de los últimos meses. El mercado ya está descontando la reapertura, pero el acuerdo todavía no está cerrado y sus condiciones son conflictivas. Cualquier traspié puede devolver la volatilidad al precio del crudo.

Lo que viene

La semana viene cargada de datos de inflación, que son la prueba de fuego para el optimismo actual. El miércoles se publica el índice de precios al consumidor (IPC) de julio, con una expectativa de 3,4% interanual; el jueves llegan los precios mayoristas y el viernes las ventas minoristas. Si la inflación resulta más alta de lo esperado, el debate sobre una suba de tasas puede reabrirse y poner en duda el rally. En el frente empresarial, reportan Cisco el miércoles y Applied Materials el jueves, ambos seguidos de cerca como termómetro de la demanda de infraestructura para inteligencia artificial. Y, por supuesto, seguirán las novedades sobre Ormuz.

Análisis de instrumentos de renta fija y variable.

A continuación podrás descargar el informe semanal del mercado local, en el que analizamos los distintos instrumentos de renta fija con posibles escenarios de sensibilidad. Además, mostramos los índices de mercados accionarios locales e internacionales, y finalmente el mercado de renta variable local.

Descargar informe al 07/08/2026

Local news: Argentina today.

PESO CURVES ENDED LOWER IN USD TERMS, with low intensity. Dual-linked bonds were flat (0.0%), followed by CER-linked notes, down 0.2%. Lecaps fell 0.3%, while dollar-linked bonds dropped 0.5%.

HARD-DOLLAR SOVEREIGNS TRADED LOWER ACROSS THE BOARD, Globales led the losses, down 1.9%, while Bonares fell 1.2%. Within the curve, GD30 was hit hardest with a 4.1% drop, widening the spread versus the rest of the long end, which fell between 1.0% and 1.6%. Country risk closed at 434 bps, up 6 bps from the previous close.

THE OFFICIAL FX RATE CLOSED AT $1,497.0, up 0.05%, accumulating 0.6% month-to-date. The MEP rate fell 0.2% to $1,518, while the CCL rose 0.3% to $1,575.5. The swap spread stood at -0.2%. On the FX front, the BCRA bought USD 41 M, accumulating USD 95 M in August and USD 13,432 M year-to-date. Gross reserves fell USD 1,224 M to USD 48,835 M, mainly explained by the Treasury's USD purchases from the BCRA.

THE MERVAL FELL 1.8% IN PESOS AND 1.6% IN USD, closing at USD 1,972. ADRs followed suit with an average 1.7% decline. At the sector level, Energy was the only sector in the green (+1.6%), while Construction (-3.0%), Financials (-2.9%), and Utilities (-2.6%) led the declines. Among individual stocks, YPF stood out with a 2.1% gain, along with TGN (+1.0%). On the downside, Central Puerto dropped 3.7% and Banco Macro fell 3.5%. In the ADR segment, Vista Energy led the gains (+3.5%) while MELI topped the losers (-4.8%).

Los mercados cerraron en rojo: Merval bajó 1,8% y Globales retrocedieron 1,9% pese a intervención

Los activos cerraron una jornada de corrección, en línea con la debilidad de la deuda emergente. Sin catalizadores locales ni novedades en el frente macro, el mercado operó con poco volumen y sesgo vendedor, especialmente en la curva hard dollar donde los Globales sufrieron las mayores pérdidas. El Merval tampoco logró escapar a la dinámica negativa a excepción del sector energético. En el mercado cambiario, el BCRA siguió comprando y los tipos de cambio financieros se movieron con escasa volatilidad.

La curva en pesos mostró un comportamiento mixto y de baja intensidad. Los duales lideraron con un avance de 0,3%, seguidos por los CER que sumaron 0,1%. Las Lecap cerraron prácticamente sin cambios, mientras que los dollar-linked retrocedieron 0,2%.

Los soberanos en dólares operaron a la baja de manera generalizada. Los Globales lideraron las pérdidas con un retroceso de 1,9%, mientras que los Bonares cayeron 1,2%. Dentro de la curva, el GD30 fue el más castigado con una caída de 4,1%, ampliando el diferencial frente al resto del tramo largo que retrocedió entre 1,0% y 1,6%. El riesgo país cerró en 434 pb, sumando 6 pb respecto del cierre previo.

El dólar oficial cerró en $1.497,0 con una suba de 0,05%, acumulando 0,6% en lo que va del mes. El dólar MEP bajó 0,2% hasta $1.518, mientras que el cable avanzó 0,3% a $1.575,5. El canje se ubicó en -0,2%. En el frente cambiario, el BCRA compró USD 41 M, acumulando USD 95 M en agosto y USD 13.432 M en el año. Las reservas brutas cayeron USD 1.224 M hasta USD 48.835 M, explicado principalmente por las compras de dólares del Tesoro al BCRA.

Los futuros de dólar subieron 0,3% en promedio, con una curva que priceó devaluación implícita de entre 1,6% y 1,8% mensual a lo largo de los contratos. El contrato de agosto cerró en $1.517 y el de diciembre en $1.629. El volumen operado fue de USD 1.238 M con un interés abierto de USD 3.878 M.

El Merval retrocedió 1,8% en pesos y 1,6% en dólares, cerrando en USD 1.972. Los ADRs acompañaron con una caída promedio de 1,7%. A nivel sectorial, Energía fue el único sector en verde (+1,6%), mientras que Construcción (-3,0%), Financiero (-2,9%) y Utilidades (-2,6%) lideraron las bajas. Entre las acciones, YPF se destacó con un alza de 2,1%, junto con TGN (+1,0%). Del lado negativo, Central Puerto cedió 3,7% y Banco Macro 3,5%. En el segmento de ADRs, Vista Energy lideró las subas (+3,5%) y MELI encabezó las bajas (-4,8%).

El petróleo WTI subió 4% por tensiones con Irán, reabriendo preocupaciones sobre inflación y tasas.

La rueda del jueves cerró con tono negativo. El crudo volvió a subir con fuerza ante las condiciones que Irán pretende imponer al tránsito por el estrecho de Ormuz, lo que empujó los rendimientos del Tesoro al alza y reactivó la expectativa de una suba de tasas de la Fed en septiembre. En ese contexto, las acciones cerraron mayormente a la baja, el dólar se fortaleció y los metales preciosos retrocedieron en el margen.

Las acciones estadounidenses cerraron a la baja. El S&P 500 cayó 0,2% hasta 7.710, el Nasdaq 100 perdió 0,4% hasta 29.373 y el Dow Jones retrocedió 0,9%, con una baja de 464 puntos, hasta 53.885. El sector financiero fue de los más golpeados, con Morgan Stanley cayendo 2,1%, JP Morgan 0,8% y Citigroup, Wells Fargo y American Express perdiendo más de 1% cada uno, ante la sensibilidad del crédito a un escenario de tasas más altas. Alphabet retrocedió 1,3% y arrastró al resto de los hyperscalers. En el segmento de memorias, Western Digital se desplomó 13% tras publicar una guía de resultados decepcionante y SanDisk perdió 6,8% al no alcanzar las elevadas expectativas del mercado. En sentido contrario, SpaceX subió 6,1% con la salida del período de lock-up post-IPO de acciones por USD 101.000 M. El índice de acciones globales excluyendo EE. UU. cayó 0,4%. Europa cerró prácticamente sin cambios, con una baja de 0,1%, mientras que los mercados emergentes perdieron 1,1%, con Hong Kong cayendo 1,5% y China subiendo 0,6%. Japón cerró sin variaciones en dólares, pese a que el Nikkei retrocedió 0,9%. Latam cedió 0,5% y Brasil 1,2%, luego de que el Copom recortara la Selic 25 pb hasta 14,0% sin dar señales de un nuevo recorte en septiembre.

Los rendimientos de los bonos del Tesoro subieron a lo largo de toda la curva, impulsados por el repunte de los precios mayoristas de combustibles y por comentarios hawkish de miembros del FOMC. La UST2Y avanzó 7 pb hasta 4,26%, la UST10Y subió 6 pb hasta 4,68% y la UST30Y ganó 6 pb hasta 5,23%. El bono alemán a 10 años subió 2 pb hasta 3,13%, mientras que el japonés cayó 4 pb hasta 2,77%. El mercado asigna una probabilidad cercana al 58% a una suba de tasas en la reunión de septiembre, frente al 68% del lunes, en un contexto en el que trascendió que el presidente de la Fed estaría dispuesto a subir la tasa si los próximos registros de inflación resultan elevados. El índice de bonos del Tesoro cayó 0,3%, los corporativos Investment Grade 0,4%, los High Yield 0,1% y la deuda de mercados emergentes 0,2%.

El US Dollar Index subió 0,3% hasta 99,97. Ganó 0,3% frente al euro, 0,2% frente a la libra y 0,4% frente al yen japonés. En Brasil, el dólar cayó 0,5% y cerró en USDBRL 5,11.

El petróleo WTI avanzó 4,0% hasta USD 78,23 el barril y el Brent subió 5,2% hasta USD 83,55, luego de trascender que una comisión parlamentaria iraní analiza un proyecto que fijaría condiciones restrictivas al tránsito por el estrecho de Ormuz. La iniciativa prohibiría el paso de buques estadounidenses e israelíes, exigiría compensaciones a los países considerados hostiles, aplicaría penalidades equivalentes al 20% del valor de la carga a quienes incumplan y condicionaría la reapertura plena del estrecho al levantamiento del bloqueo naval de EE. UU. A esto se sumó el anuncio de las fuerzas hutíes de Yemen sobre ataques a posiciones militares sauditas. El gas natural europeo saltó 10,7%. El oro cayó 0,2% hasta USD 4.240 la onza y la plata retrocedió 0,8% hasta USD 61,5 la onza. La soja subió 0,5% hasta USD 425,3 la tonelada y el cobre avanzó 0,4% hasta USD 6,73 la libra.

En el frente de datos, el mercado laboral estadounidense mostró señales mixtas pero mayormente sólidas. Las solicitudes iniciales de subsidio por desempleo de la semana al 1° de agosto totalizaron 199 mil, por debajo de las 202 mil esperadas y apenas por encima de las 198 mil de la semana previa, mientras que las solicitudes continuas subieron a 1,801 millones. Los anuncios de despidos relevados por Challenger cayeron a 33.429 en julio, el nivel más bajo en dos años, desde los 45.849 de junio. En paralelo, la productividad no agrícola del segundo trimestre avanzó 1,4% t/t anualizado en su estimación preliminar, muy por encima del 0,6% esperado, y los costos laborales unitarios subieron 1,3% frente al 2,1% proyectado, una combinación que alivia en el margen la presión inflacionaria de origen salarial. Hoy se publica el informe de empleo de julio, para el que el mercado espera una creación de 80 mil puestos, contra los 57 mil de junio, con la tasa de desempleo estable en 4,2%.

¿Qué variables macro avanzan de manera positiva y cuáles se encuentran bajo tensión?

Nuestro equipo de Estrategia presenta cuáles son los puntos que consideramos que avanzan de manera positiva y aquellos otros que se encuentran bajo tensión.

✅DATO POSITIVO DE LA SEMANA

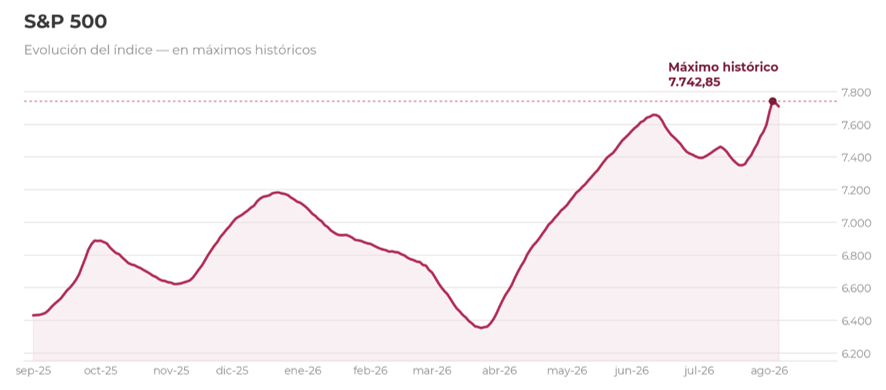

El S&P 500 alcanzó un nuevo máximo histórico, en 7.742,85 puntos, impulsado por la confluencia de dos factores. Por un lado, la temporada de balances iniciada a fines de julio viene mostrando un desempeño sobresaliente: pese a valuaciones exigentes y a los cuestionamientos sobre la sostenibilidad del ciclo de inversión en inteligencia artificial, los resultados corporativos evidencian un fuerte crecimiento en ventas apoyado en la adopción de nuevas tecnologías, con Microsoft y Palantir como principales catalizadores. Por otro lado, el acuerdo alcanzado en torno al Estrecho de Ormuz redujo significativamente la prima de riesgo geopolítico y energético que venía presionando a los mercados.

⚠️A MONITOREAR

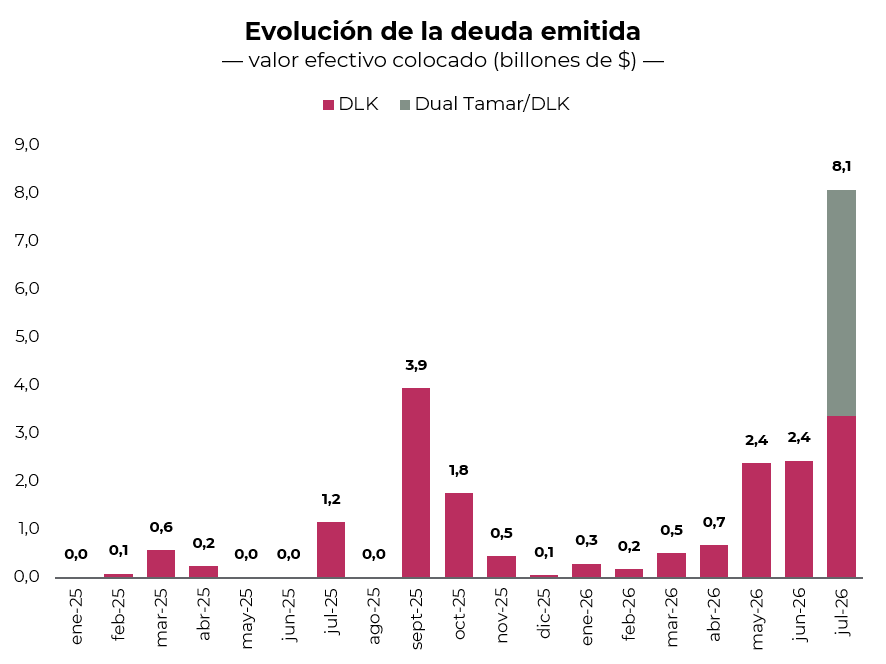

La demanda de cobertura viene creciendo en cada licitación y el Tesoro la convalida. La colocación de instrumentos atados al dólar oficial se aceleró en los últimos meses y en julio de 2026 tocó su nivel más alto, unos $8,1 billones, más que duplicando el pico previo de septiembre de 2025 ($3,9 billones), reflejando una mayor demanda de cobertura y menor demanda por instrumentos en pesos. Si bien estos activos ayudan a mantener el tipo de cambio estable, la contracara es una deuda más indexada y sensible a las fluctuaciones en la divisa.

🚨RIESGO

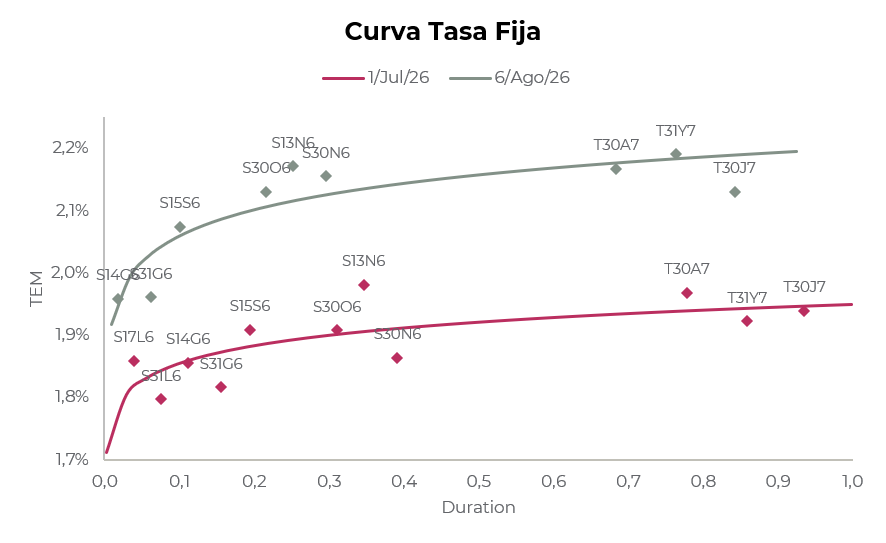

La curva de tasa fija en pesos descomprimió con fuerza en el último mes. Desde principios de julio, los rendimientos subieron cerca de 20 pb de TEM en promedio, pasando de un rango de 1,77%/1,93% TEM (21,2%/23,2% TNA) a uno de 1,91%/2,14% TEM (22,9%/25,7% TNA). Esta suba de tasas comienza a reflejar una mayor saturación del mercado de deuda en pesos. El movimiento se dio en paralelo a una mayor presión sobre el tipo de cambio y en un marco de liquidez más tensionada: en julio el Tesoro absorbió $6,23 billones en sus licitaciones y el stock de pesos que el BCRA absorbe vía repos cayó desde un promedio de $2,5 billones en julio hasta $0,8 billones al 5 de agosto, el nivel más bajo desde fines de febrero. Un factor a seguir de cerca, ya que de sostenerse podría demorar la recuperación del crédito privado en un contexto de actividad todavía débil.

Local news: Argentina today.

THE CENTRAL BANK RENEWED ITS SWAP WITH CHINA, extending the term from three to five years and keeping the activated tranche at around USD 5,000 M. Despite the news, the market traded with a defensive tone: dollar bonds tracked a mild emerging-market pullback, the peso curve closed with yields higher, and the Merval fell 1.0%, dragged down by the financial sector.

PESO CURVES TRADED WEAK, in a session where overnight rates continued to push higher, with caución at 24% NAR and TAMAR at 23.1% NAR. Fixed-rate paper eased 0.1%, with yields that have been climbing in recent sessions and the short end now yielding between 1.9% and 2.1% EMR. CER-linked bonds gave up 0.2%, with the long end falling around 0.7% against a short end that was practically unchanged. Duals fell 0.3% and dollar-linked notes closed unchanged.

HARD-DOLLAR SOVEREIGNS EASED 0.4% ON AVERAGE, tracking a marginal decline in emerging-market debt. Globals fell 0.4% and Bonares 0.4%, with somewhat more pressure on the long end: GD35 dropped 0.7% and AL35 0.5%, while short-dated issues like AO27 held practically unchanged. Country risk rose to 426 bps. MEP-dollar Bopreal notes eased 0.2%.

THE OFFICIAL EXCHANGE RATE CLOSED AT $1,496.3, practically unchanged on the day and up 0.5% month-to-date. The MEP dollar traded at $1,520.4 (+0.1%) and the CCL dollar at $1,571.4, stable. The spread stood at 3.4%. On the reserves front, the central bank bought USD 8 M in the MULC, bringing accumulated purchases to USD 54 M in August and USD 13,391 M year-to-date. Gross reserves climbed to USD 50,059 M (+USD 417 M), partly boosted by the revaluation of gold holdings.

THE MERVAL FELL 1.0% IN PESOS (ALSO 1.0% IN CCL-DOLLAR TERMS), closing at USD 2,002. Energy and financials led the declines, while materials was the only sector in positive territory. Within the local panel, Ternium (+5.7%), Holcim (+3.9%) and Transener (+1.4%) led the gains, while Banco Macro (-2.4%), BBVA (-2.4%) and Transportadora Gas del Norte (-2.0%) led the losses. New York-listed ADRs closed down 0.3% on average, led by Ternium (+7.0%), Meli (+2.0%) and AdecoAgro (+1.2%), against declines in Vista Energy (-3.0%), Corporación América (-2.2%) and Bioceres (-2.2%).

China y Argentina extendieron su acuerdo. La bolsa respondió con incertidumbre y tasas más altas.

El BCRA confirmó la renovación del swap con el Banco Popular de China, extendiendo el plazo de tres a cinco años y manteniendo el tramo activado en unos USD 5.000 M. Pese a la noticia, el mercado operó con tono defensivo: los bonos en dólares acompañaron un leve ajuste de emergentes, la curva en pesos cerró con rendimientos en alza y el Merval retrocedió 1,0% arrastrado por el sector financiero.

Las curvas en pesos operaron con debilidad en una jornada donde las tasas overnight siguen presionando al alza, con la caución en 24% TNA y la Tamar en 23,1% TNA. La tasa fija retrocedió 0,1%, con rendimientos que vienen subiendo en las últimas ruedas y el tramo corto ya rindiendo entre 1,9% y 2,1% TEM. Los CER cedieron 0,2%, con el tramo largo cayendo en torno al 0,7% frente a un corto prácticamente sin cambios. Los duales bajaron 0,3% y los dollar-linked cerraron sin cambios.

Los soberanos hard dollar cedieron 0,4% en promedio, acompañando una baja marginal de la deuda emergente. Los Globales retrocedieron 0,4% y los Bonares, 0,4%, con algo más de presión en los tramos largos: el GD35 cayó 0,7% y el AL35, 0,5%, mientras que los cortos como el AO27 se mantuvieron prácticamente sin cambios. El riesgo país subió a 426 pb. Los BOPREAL en dólar MEP cedieron 0,2%.

El tipo de cambio oficial cerró en $1.496,3, prácticamente sin cambios en el día y acumulando una suba de 0,5% en lo que va del mes. El dólar MEP operó en $1.520,4 (+0,1%) y el cable en $1.571,4, estable. El canje se ubicó en 3,4%. En el frente de reservas, el BCRA compró USD 8 M en el MULC, acumulando USD 54 M en agosto y USD 13.391 M en el año. Las reservas brutas treparon a USD 50.059 M (+USD 417 M), impulsadas en parte por la revalorización del oro.

El Merval retrocedió 1,0% en pesos (1,0% medido en CCL), cerrando en USD 2.002. El sector energético y el financiero liderando los retrocesos, mientras materiales fue el único sector en terreno positivo. Dentro del panel local, Ternium (+5,7%), Holcim (+3,9%) y Transener (+1,4%) encabezaron las subas, en tanto Banco Macro (-2,4%), BBVA (-2,4%) y Transportadora Gas del Norte (-2,0%) lideraron las caídas. Los ADR que cotizan en Nueva York cerraron con una baja promedio de 0,3%, con Ternium (+7,0%), Meli (+2,0%) y AdecoAgro (+1,2%) a la cabeza, frente a las bajas de Vista Energy (-3,0%), Corporación América (-2,2%) y Bioceres (-2,2%).

Los metales preciosos suben más del 4% por la baja de expectativas inflacionarias.

La rueda del miércoles volvió a girar en torno a Medio Oriente. Irán informó un entendimiento con Omán sobre una ruta de navegación por el estrecho de Ormuz y funcionarios estadounidenses señalaron avances en las conversaciones para restablecer el tránsito comercial por la región. El petróleo acumuló así una caída del 11,1% en la semana. La menor amenaza de un shock energético descomprimió las expectativas de inflación y redujo la probabilidad de una suba de tasas de la Fed en septiembre, en un contexto reforzado por un dato de empleo privado muy por debajo de lo esperado. Con ese telón de fondo, el Dow Jones marcó un nuevo máximo histórico, el Nasdaq quedó rezagado por la tecnología, los rendimientos del Tesoro cedieron en el margen, el dólar se debilitó y el oro y la plata saltaron más de 4%.

Las acciones en EE. UU. cerraron dispares. El S&P 500 retrocedió 0,2% hasta 7.723,55, apenas por debajo de su récord, el Nasdaq perdió 0,8% hasta 26.363 y el Dow Jones avanzó 0,5% hasta 54.349, un nuevo máximo histórico. A nivel sectorial, salud (+1,3%), materiales (+1,2%) y consumo discrecional (+0,3%) lideraron las subas, mientras que energía (-2,1%), utilities (-1,0%) y tecnología (-0,5%) quedaron atrás. Eli Lilly ganó 4,9% tras superar las estimaciones de ingresos y elevar su guidance anual, y Arista Networks avanzó 3,6% con ventas por encima de lo previsto. En el otro extremo, SpaceX se derrumbó 13,6%, devolviendo íntegramente la suba de la rueda previa, y AMD cayó 7,0% pese a duplicar los ingresos de su segmento de centros de datos. El índice de acciones globales excluyendo EE. UU. subió 0,1%. Japón se destacó con un avance de 0,6%, Latam cerró sin variaciones, Europa cedió 0,1% y los mercados emergentes retrocedieron 0,4%.

Los rendimientos de los bonos del Tesoro operaron con leves bajas, consolidando el retroceso desde el máximo de 18 meses de 4,75% que la UST10Y había marcado a comienzos de semana. La UST2Y cayó 1 pb hasta 4,19%, mientras que la UST10Y y la UST30Y cerraron prácticamente sin cambios en 4,62% y 5,17%, respectivamente. El bono alemán a 10 años bajó 1 pb hasta 3,10% y el japonés retrocedió 5 pb hasta 2,81%. El mercado asigna ahora una probabilidad del 57% a una suba de tasas de la Fed en septiembre, frente al 67% de la jornada previa. El índice de bonos del Tesoro subió 0,1%, en tanto que los corporativos Investment Grade, los High Yield y la deuda de mercados emergentes cerraron sin cambios.

El US Dollar Index cayó 0,2% hasta 99,69. Perdió 0,2% frente al euro y 0,2% frente a la libra, y ganó 0,1% frente al yen japonés. En Brasil, el dólar cayó 0,3% y cerró en USDBRL 5,12.

El petróleo WTI retrocedió 0,9% hasta USD 75,08 el barril y acumuló una baja del 11,1% en la semana, luego de que Irán anunciara el entendimiento con Omán sobre la ruta de navegación por Ormuz y de que Qatar informara que ya existe una propuesta redactada sobre el tema. Trump afirmó que las conversaciones avanzan y que podría haber mayor claridad en 48 horas. La presión adicional vino de los inventarios: la EIA reportó un alza de 2,479 M de barriles en los stocks de crudo de EE. UU. en la semana finalizada el 31 de julio, frente a expectativas de una caída de 1,5 M. El oro saltó 4,3% hasta USD 4.252 la onza, su nivel más alto desde el 18 de junio, impulsado por la menor amenaza inflacionaria y el recorte en las expectativas de tasas. La plata acompañó con un alza del 4,4% hasta USD 62,1 la onza. En agrícolas, la soja cedió 0,3% hasta USD 423,3 la tonelada, arrastrada por la baja del crudo, que deprime al complejo de aceites vegetales por su uso como insumo de biocombustibles, y por la expectativa de una oferta global holgada. El cobre subió 1,5% hasta USD 6,72 la libra.

El dato del día fue el informe de empleo privado de julio: la economía de EE. UU. creó 44.000 puestos, muy por debajo de los 70.000 esperados y de los 95.000 de junio, en su registro más débil desde enero. En la misma jornada, el ISM de servicios se ubicó en 54,1, apenas por debajo del 54,5 previsto pero por encima del 54,0 de junio, con un desglose mixto: la actividad comercial saltó a 59,1 desde 55,4 y las nuevas órdenes subieron a 57,2, mientras que el empleo cayó a 47,4 desde 51,2, ingresando en zona de contracción, y los precios pagados treparon a 70,3 desde 67,7. El foco de la semana pasa ahora al informe de empleo de julio que se publica el viernes.

Local news: Argentina today.

USD-DENOMINATED BONDS TRADED WITHOUT CLEAR DIRECTION, closing flat on average across the hard-dollar complex. Bonares rose 0.1% while Globales slipped 0.1%, with no meaningful difference between the short and long end. The move came on a session in which emerging market debt closed higher, with country risk compressing to 421 bps. Bopreal bonds tracked the firmer tone, rising 0.4% measured in MEP dollars.

PESO CURVES EDGED HIGHER IN USD TERMS ACROSS ALL TENORS. Fixed-rate paper and CER-linked debt gained around 0.5%, dollar-linked notes also added about 0.5%, and duals rose roughly 0.4%, with the only differentiating signal in the long CER segment, which traded slightly softer than the rest. Repo rates (caución), meanwhile, traded around 24% NAR and continue to show an upward trend.

THE OFFICIAL EXCHANGE RATE ROSE 0.2% to close at $1,496.45, up 0.5% on the month. The MEP dollar fell 0.4% to $1,518.88, and the CCL led the decline, dropping 0.5% to $1,570.67, leaving the MEP-CCL spread at around 3.4%. Separately, the BCRA bought USD 28 M during the session, bringing its August total to USD 46 M and USD 13,383 M year-to-date. Meanwhile, gross reserves rose USD 266 M to close at USD 49,642 M.

THE MERVAL FELL 2.5% IN USD (CCL) TERMS, closing at USD 2,023 (down 2.6% in pesos). The session showed broad-based selling, led by the energy, construction and materials sectors, while defensives such as consumer and communication names declined by less. Among local board stocks, losses were widespread, led by Transportadora de Gas del Sur down about 4.0%, Edenor down 3.4% and Banco BBVA down 3.3%, with YPF slipping 2.2%, and very few exceptions in the green such as Ternium, Transener and Telecom. New York-listed ADRs fell 1.6% on average, though with dispersion: Corporación América rose 3.3%, Globant 2.7% and Bioceres 2.4%, while BBVA, Edenor and Transportadora de Gas del Sur tracked the local decline.

El Merval cayó 2,6% mientras las tasas suben y las compras de divisas del BCRA se contraen.

Rueda dispar, con las acciones a la baja y los bonos desacoplados. Las acciones cayeron de forma generalizada, con el Merval a la baja mientras la deuda soberana en dólares aguantó y operó sin dirección definida pese que la emergente cerró al alza. La curva en pesos cerró sin grandes cambios, aunque la colocación a un día se sostuvo en torno al 24% de TNA y consolidó la tendencia al alza de las últimas ruedas. En lo cambiario, el oficial subió levemente mientras los dólares financieros cedieron y el BCRA volvió a comprar divisas, aunque con una tendencia de montos cada vez más acotados.

Los bonos en dólares operaron sin una dirección clara y el conjunto hard dollar cerró sin cambios. Los Bonares avanzaron 0,1% mientras los Globales cedieron 0,1%, sin diferencias relevantes entre el tramo corto y el largo. El movimiento se dio en una jornada en que la deuda emergente cerró al alza, con el riesgo país comprimiendo hasta los 421 pb. Los BOPREAL acompañaron con tono más firme y subieron 0,4% medidos en dólar MEP.

La curva en pesos operó sin grandes cambios en todos sus tramos. La tasa fija y la deuda CER cerraron prácticamente estables, los dollar-linked terminaron sin variación y los duales cedieron 0,1%, con la única señal diferencial en el tramo largo CER, algo más ofrecido que el resto. La colocación, en tanto, operó en torno al 24% de TNA y viene mostrando una tendencia al alza.

El tipo de cambio oficial subió 0,2% y cerró en $1.496,45, acumulando un alza del 0,5% en el mes. El dólar MEP retrocedió 0,4% hasta $1.518,88 y el dólar cable lideró la baja con una caída del 0,5% a $1.570,67, dejando el canje en torno al 3,4%. Por su parte, el BCRA compró USD 28 M en la jornada, acumulando USD 46 M en agosto y USD 13.383 M en lo que va del año. En tanto, el stock de reservas brutas subió USD 266 M y cerró en USD 49.642 M.

El Merval retrocedió 2,6% en pesos y 2,5% medido en dólar cable, cerrando en los USD 2.023. La rueda mostró un tono vendedor amplio, con los sectores de energía, construcción y materiales encabezando las bajas, mientras los defensivos como consumo y comunicación cayeron algo menos. Entre las acciones del panel local, las pérdidas fueron generalizadas, lideradas por Transportadora Gas del Sur con una baja del 4,5%, Edenor con 3,9% y Banco BBVA con 3,8%, con YPF cediendo un 2,7%, y con muy pocas excepciones en verde como Ternium, Transener y Telecom. Los ADR que cotizan en Nueva York cayeron 1,6% en promedio, aunque con dispersión: Corporación América subió 3,3%, Globant 2,7% y Bioceres 2,4%, mientras BBVA, Edenor y Transportadora Gas del Sur acompañaron el rojo local.

El S&P 500 y el Nasdaq tocan máximos históricos en medio de la caída del petróleo.

El avance de las negociaciones entre EE. UU. e Irán derrumbó el precio del petróleo, lo que descomprimió las expectativas de inflación y permitió una baja generalizada de los rendimientos. Con ese impulso y una temporada de balances sólida, las acciones estadounidenses cerraron en máximos históricos, lideradas por la tecnología. En este contexto, el dólar operó prácticamente sin cambios y los metales cerraron al alza.

Las acciones cerraron con fuertes subas en una rueda de apetito por riesgo. El S&P 500 avanzó 1,8% hasta 7.737 y el Dow Jones subió 1,7% hasta 54.086, ambos en récord, mientras que el Nasdaq 100 saltó 3,3% hasta 29.733. Palantir se disparó 29%, su mejor rueda en más de dos años, tras resultados del segundo trimestre muy por encima de lo esperado. Los semiconductores acompañaron con fuerza: Marvell subió 13%, Intel 10,8%, Micron 7,6%, AMD 7,0% y Broadcom 6,6%. Caterpillar ganó 5,5% luego de superar las estimaciones de ganancias y elevar su guía de crecimiento de ingresos. Tras el cierre, SpaceX presentó su primer balance desde el IPO de junio, con ingresos por encima de lo esperado, aunque la acción cayó en el after hours por el salto en las inversiones de capital. El índice de acciones globales excluyendo EE. UU. subió 1,6%. Los mercados emergentes ganaron 2,6%, Japón 1,8% y Europa 1,0%, con los índices europeos también en máximos históricos impulsados por los balances y las tecnológicas. Latam fue la excepción, con una caída de 0,2%, en una rueda en la que el Ibovespa cedió 0,1% a la espera de la decisión del Copom.

Los rendimientos de los bonos del Tesoro cayeron a lo largo de toda la curva, ante la menor presión inflacionaria que implica la baja de los precios de la energía. La UST2Y retrocedió 4 pb hasta 4,21%, la UST10Y cayó 6 pb hasta 4,62%, alejándose del máximo de 18 meses alcanzado el lunes, y la UST30Y perdió 6 pb hasta 5,18%. El bono alemán a 10 años cedió 4 pb hasta 3,12%, mientras que el japonés subió 3 pb hasta 2,86%. La probabilidad implícita de una suba de 25 pb en la reunión de septiembre se redujo a 57% desde cerca de 65% previo, aunque el mercado sigue asignando mayor chance a la suba por sobre las otras opciones. El índice de bonos del Tesoro subió 0,4%, los corporativos Investment Grade 0,6%, los High Yield 0,3% y la deuda de mercados emergentes 0,5%.

El US Dollar Index operó prácticamente sin cambios en 99,88. Perdió 0,2% frente al euro y 0,1% frente a la libra, y ganó 0,4% frente al yen japonés. En Brasil, el dólar subió 0,4% y cerró en USDBRL 5,12.

El petróleo WTI se derrumbó 6,5% hasta USD 75,12 el barril y el Brent cayó 6,1% hasta USD 78,69, luego de que Qatar informara avances en la mediación y de que el secretario del Tesoro, Scott Bessent, señalara que un acuerdo para reabrir el estrecho de Ormuz podría alcanzarse el martes o el miércoles. Ya cerrada la rueda, el reporte semanal de inventarios reforzó el sesgo bajista: las existencias de crudo en EE. UU. aumentaron 2,69 millones de barriles en la semana al 31 de julio, contra una expectativa de caída de 2 millones, mientras que la reserva estratégica retrocedió otros 2,9 millones hasta 304,8 millones de barriles, cerca de su mínimo operativo estimado. El gas natural cayó 3,4% hasta USD 2,69 por MMBtu, su menor nivel en más de tres meses. Los metales preciosos, en cambio, cerraron al alza con la baja de los rendimientos: el oro subió 0,6% hasta USD 4.078 la onza y la plata 3,2% hasta USD 59,5 la onza, mientras que el platino saltó 7,4% y el paladio 7,5%. El cobre avanzó 1,5% hasta USD 6,61 la libra. La soja cayó 1,3% hasta USD 423,7 la tonelada.

En el plano macro, los datos de EE. UU. mostraron un mercado laboral más débil. Las vacantes laborales de junio cayeron 178.000 hasta 7,359 millones, por debajo de las 7,40 millones esperadas, con bajas en salud (-147.000), ocio y hostelería (-86.000), comercio mayorista (-74.000) y servicios empresariales (-71.000), parcialmente compensadas por transporte, almacenamiento y servicios públicos (+97.000) y gobierno federal (+39.000). Las contrataciones se mantuvieron en 5,3 millones y las separaciones totales en 5,4 millones, con renuncias estables en 3,2 millones y despidos en 1,8 millones. En paralelo, el déficit comercial de junio se redujo a USD 73,3 MM desde USD 77,6 MM en mayo, en línea con lo esperado, con importaciones cayendo 1,8% hasta USD 388,0 MM por menores compras de bienes de capital y de consumo, y exportaciones retrocediendo 0,9% hasta USD 314,7 MM. En el primer semestre, el déficit acumulado se ubicó en USD 371,2 MM, muy por debajo del récord de USD 560,5 MM de un año atrás. Las órdenes de fábrica, en cambio, sorprendieron con una caída de 0,3%, la segunda baja mensual consecutiva. Hoy se publica el informe de empleo privado de ADP y el viernes las nóminas no agrícolas de julio, claves para la definición de la Fed en septiembre.

Local news: Argentina today.

SOVEREIGN DOLLAR DEBT EXTENDED ITS BUYING TONE, sharply compressing country risk amid a favorable external backdrop for risk assets. The flip side was equities, which closed lower, dragged by the energy sector, while FX rates posted mild gains and the Central Bank resumed dollar purchases after the seasonal month-end drain.

HARD-DOLLAR SOVEREIGNS OPENED THE WEEK HIGHER, with the general index up 0.7%. Globales gained 0.7% and Bonares 0.6% on a day when emerging market debt barely moved. Against a backdrop of falling long-term U.S. rates, country risk deepened its compression, closing at 411bp, twenty points below Friday's 430bp. Bopreal bucked the trend, slipping 0.7% in MEP dollar terms.

PESO CURVES TRADED MIXED IN USD TERMS, with dollar-linked notes leading at 0.2%, fixed-rate notes down 0.1%, while CER and dual bonds closed essentially flat, down around 0.2% once adjusted for the CCL move. Overall, a low-volume session with narrow moves across all tenors.

THE OFFICIAL DOLLAR ROSE 0.3% TO CLOSE AT $1,493.44. Among financial rates, the MEP dollar advanced 0.4% to $1,525.31 and the CCL rose 0.2% to $1,578.20, with the exchange spread at 3.5%. The Central Bank bought USD 18M in the session, and gross reserves rose USD 1,780M to USD 49,376M, recovering ground lost in late July from the seasonal reserve-requirement drain.

THE MERVAL FELL 0.7% IN DOLLAR TERMS (-0.5% in pesos), to the equivalent of 2,075 points. The financial segment gained 0.5% in USD terms, led by Galicia, Macro and Transener, while energy dropped 2.3% in USD terms, concentrating the bulk of the losses. The picture was similar among ADRs, with AdecoAgro falling 4.9%, Vista 3.2% and YPF 2.8%, against gains in Bioceres, Galicia and Globant.

Soberanos al alza y riesgo país comprimido en medio de un contexto externo favorable al riesgo.

La deuda soberana en dólares sostuvo el tono comprador con el que arrancó la semana y comprimió con fuerza el riesgo país, acompañada por un contexto externo favorable al riesgo. La contracara estuvo en la renta variable, que cerró en baja arrastrada por el sector energético, mientras los tipos de cambio operaron con leves subas y el Banco Central volvió a comprar divisas tras el drenaje estacional de fin de mes.

Los soberanos hard dollar abrieron la semana al alza, con el índice general subiendo 0,7%. Los Globales avanzaron 0,7% y los Bonares 0,6% en un día en que la deuda emergente apenas se movió. Con las tasas largas en Estados Unidos a la baja como telón de fondo, el riesgo país profundizó la compresión y cerró en 411 pb, veinte puntos por debajo de los 430 pb del viernes. Los BOPREAL se despegaron del resto y cedieron 0,7% en dólar MEP.

La curva en moneda local operó dispar y sin una dirección clara. Los dollar-linked lideraron con una suba de 0,4%, seguidos por la tasa fija que avanzó 0,1%, mientras que los CER y los duales cerraron prácticamente sin cambios. En conjunto, una rueda de bajo volumen y variaciones acotadas a lo largo de todos los tramos.

El dólar oficial subió 0,3% y cerró en $ 1.493,44. En los financieros, el dólar MEP avanzó 0,4% hasta $ 1.525,31 y el dólar cable 0,2% hasta $ 1.578,20, con el canje en 3,5%. El Banco Central compró USD 18 M en la rueda y las reservas brutas subieron en USD 1.780 M hasta USD 49.376 M, recuperando el terreno cedido a fin de julio por el movimiento estacional de encajes.

El Merval retrocedió 0,7% en dólares (-0,5% en pesos), hasta USD 2.075. La rueda tuvo tono negativo, con la energía a la cabeza de las pérdidas y el segmento financiero como principal sostén. Entre las acciones locales sobresalieron Transener (+1,0%), Banco Galicia (+0,9%) y Banco Macro (+0,8%), mientras que Edenor (-2,0%), Transportadora de Gas del Sur (-1,7%) y Central Puerto (-1,3%) encabezaron las bajas del panel energético. En Nueva York los ADR cedieron 0,6% en promedio, con Bioceres (+2,6%), Galicia (+1,6%) y Globant (+1,5%) al frente de las subas, frente a las caídas de AdecoAgro (-4,9%), Vista (-3,2%) e YPF (-2,8%).

La tregua con Irán desploma el crudo y desata un rally en Wall Street con máximos históricos.

El petróleo se derrumbó 5,5% luego de que EE. UU. desistiera de atacar Irán durante el fin de semana y de que Teherán señalara avances en las negociaciones para restablecer el tránsito de buques por el estrecho de Ormuz. El alivio en los precios de la energía moderó las expectativas inflacionarias y arrastró a la baja los rendimientos de los bonos del Tesoro en toda la curva, lo que habilitó un fuerte rebote en las acciones: el Dow Jones cerró en un nuevo máximo histórico y las tecnológicas de gran capitalización lideraron las subas. El dólar operó prácticamente sin cambios y el dato del día fue un ISM manufacturero que marcó el mayor dinamismo desde mayo de 2022.

Las acciones cerraron con subas generalizadas en EE. UU. El S&P 500 avanzó 1,5%, acercándose a su máximo histórico, el Nasdaq subió 1,8% y el Dow Jones ganó 1,3% hasta un récord de 53.178 puntos. El rebote en el apetito por riesgo se concentró en las megacaps tecnológicas y la infraestructura de IA: Meta subió 6,0%, Alphabet 4,9%, Microsoft 4,9% y Amazon 4,6%, superando por primera vez los USD 3 billones de capitalización. Los semiconductores acompañaron, con Sandisk trepando 6,0%, Nvidia 2,9% y AMD 1,8%, mientras el mercado espera los resultados de SpaceX (+5,7%) y AMD el martes. Fuera del complejo tecnológico, Bristol-Myers Squibb saltó cerca de 10% ante reportes de que AstraZeneca evaluaría su adquisición, operación que castigó a la británica con una caída del 9%. El índice de acciones globales excluyendo EE. UU. avanzó 0,5%. Europa subió 0,4%, en una rueda en la que el DAX 40 superó los 26.000 puntos y el Euro STOXX 50 cerró en máximos históricos, impulsados por bancos y software. Los mercados emergentes ganaron 0,4% y Japón avanzó 0,6%. Latam cedió 0,6%, mientras que el Ibovespa cerró sin cambios en 178.000 puntos, con Petrobras (-0,8%) y Vale (-2,1%) compensando el avance de los bancos.

Los rendimientos de los bonos del Tesoro retrocedieron en toda la curva, aliviados por la caída del petróleo y la moderación de los riesgos inflacionarios. La UST2Y bajó 5 pb hasta 4,25%, la UST10Y perdió 6 pb hasta 4,68%, alejándose del máximo de 18 meses alcanzado la semana pasada, y la UST30Y cedió 5 pb hasta 5,23%. El bono alemán a 10 años bajó 5 pb hasta 3,15%, mientras que el japonés avanzó 3 pb hasta 2,83%. Tras la reunión de la semana pasada, en la que la Fed mantuvo la tasa en 3,75% con tres disidencias, el mercado descuenta una probabilidad cercana al 63% de una suba de 25 pb en septiembre, desde alrededor del 80% previo a la decisión. El índice de bonos del Tesoro avanzó 0,2%, los corporativos Investment Grade subieron 0,3%, los High Yield 0,3% y la deuda de mercados emergentes 0,1%.

El US Dollar Index operó prácticamente sin cambios en 99,96. Ganó 0,1% frente al euro y 0,4% frente a la libra, y perdió 0,2% frente al yen japonés. En Brasil, el dólar no varió y cerró en USDBRL 5,08.

El petróleo WTI se derrumbó 5,5% hasta USD 80,0 el barril y el Brent perdió 5,1% hasta USD 83,5 el barril, luego de que Trump cancelara un ataque de gran escala contra Irán y anunciara el inicio de negociaciones con Teherán, que a su vez señaló avances para restablecer el tránsito de buques por el estrecho de Ormuz. El movimiento se extendió al resto del complejo energético, con la nafta y el fuel oil cayendo 5,0% y 5,8%, respectivamente. El oro avanzó 0,3% hasta USD 4.055 la onza y la plata subió 1,0% hasta USD 58,2 la onza. En agrícolas, la soja cedió 0,3% hasta USD 429,2 la tonelada. El cobre avanzó 1,2% hasta USD 6,52 la libra, apoyado en la mejora del apetito por riesgo y en el menor riesgo inflacionario que implica el retroceso del crudo.

El ISM manufacturero de EE. UU. subió a 55,6 en julio desde 53,3 en junio, superando el consenso de 54,0 y marcando la expansión más fuerte de la actividad fabril desde mayo de 2022. La mejora se explicó por una aceleración de la producción hasta 58,5 desde 52,2, el mayor nivel desde noviembre de 2021, y por un sólido avance de las nuevas órdenes hasta 56,7 desde 56,0. El empleo volvió a terreno expansivo por primera vez desde enero de 2025, con el índice subiendo a 52,8 desde 49,7, su nivel más alto desde agosto de 2022. Las presiones de costos se moderaron, con el índice de precios cayendo a 71,1 desde 73,0, mientras que las entregas de proveedores volvieron a deteriorarse por octavo mes consecutivo. El sector siguió beneficiándose del adelantamiento de órdenes para evitar disrupciones y mayores costos vinculados al conflicto con Irán, mientras que la fuerte inversión asociada a IA compensó el impacto de los aranceles. En paralelo, el gasto en construcción cayó 0,1% m/m en junio, por debajo del 0,2% esperado, con la obra residencial retrocediendo 0,3%. La semana continúa con el ISM de servicios y el ADP el miércoles, y el reporte de empleo de julio el viernes, para el que se espera una creación de 83.000 puestos y una tasa de 4,3%.

News and Markets: What Happened and What Lies Ahead on the Domestic Scene

Shielding the Course.

Amid a more adverse global backdrop —long-end rates rising on the back of oil—, local assets responded calmly. The dollar eased after the month-end close, hard-dollar debt proved resilient, with country risk moving sideways around 430 bps, and the Merval extended its recovery. On the institutional front, the Government announced a package of reforms that seeks to enshrine into law the pillars of its program —zero deficit and the end of monetary financing—, aiming for fiscal and monetary discipline to outlast the current administration. The flip side remained the real economy: confidence in the Government fell to lows for the administration, in line with activity that has yet to take off. In pesos, the Treasury rolled over its maturities comfortably, though at the cost of greater hedging, and curves decompressed in a week in which it absorbed pesos from the system. Next week's attention will turn to the start of debate on the Central Bank reform in Congress and to the first price signals of the month, with the market watching how the dollar navigates the beginning of August.

Milei goes for the BCRA reform.

The overhaul of the BCRA's Charter was the centerpiece of the set of bills the president presented in a national broadcast last Thursday. Its core is to ban monetary financing of the deficit: temporary advances and Treasury assistance are eliminated, gains from FX or financial operations may only cancel debt and not finance current spending, and Non-Transferable Bills are ended. The BCRA's mission becomes singular —preserving the value of the currency— and its independence is shielded: removing the board will require two-thirds of both chambers. A permanent fiscal rule is added —the "fiscal shackle"—, with automatic shutdown in the face of sustained deficits. The package also includes a liberalization of the capital markets —with foreign-currency negotiable obligations and more flexible crowdfunding— and a deregulation of insurance, where insurers will be able to offer products without prior authorization. The BCRA reform has already entered the lower house: the ruling bloc is aiming for approval on the floor around August 19 and the Senate in early September.

Confidence in the Government fell.

The UTDT's Government Confidence Index (ICG) retreated 6.5% in July and stood at lows for the administration (39%). In the 31st month of the mandate, the level was 3.9% below that recorded by Mauricio Macri and 73.3% above that of Alberto Fernández at the same stage. The decline was to be expected after the drop already shown by consumer confidence the prior week, amid a generalized deterioration in expectations and in line with activity that is not taking off.

The BCRA kept buying.

The BCRA purchased USD 226 M in the week, with a single round without intervention: on Tuesday, the day of the D31L6 dollar-linked fixing, it refrained from buying, probably to avoid adding pressure on the exchange rate. July closed with purchases of USD 2,163 M, a pace of USD 103 M per day that recovered versus June (USD 68 M), though it remained below the May peak (USD 137 M) and unevenly: the bulk was concentrated in a few rounds. So far this year it has accumulated some USD 13,300 M. Gross reserves, on the other hand, closed July at USD 47,596 M, USD 1,591 M below the prior Friday, a decline that responds to the end-of-month seasonal pattern driven by reserve-requirement dynamics.

The dollar eased after the month-end close.

The official exchange rate fell 0.4% in the week and closed at $1,488.5, giving back part of the prior rebound and accumulating a rise of just 0.4% in the month. Financial dollars also eased: the MEP retreated 0.6% to $1,519.2 and the CCL 1.4% to $1,575.8, with the swap (canje) compressing to 3.7%.

The Treasury sustains the rollover at the cost of greater hedging.

Against maturities of some ARS 8.5 trillion, the Treasury awarded ARS 12.21 trillion —a rollover of 144.5%—, absorbing ARS 3.76 trillion from the system and placing ARS 5.5 trillion at 2028. July closed with a monthly rollover of 154.5%, reversing June's 91%, though the average term shortened to 325 days —335 in the month versus June's 711— on demand for the short end. The cost of that renewal was greater hedging: dollar-linked instruments concentrated almost the entire awarded amount. The DL/TAMAR dual was the largest, with a cut-off rate of 6.6%, followed by the D15E7 dollar-linked bill, which cut at 5.51%. The S16O6 Lecap cut at an EMR of 2.05%, with a premium of some 20 bps over the curve, and the CER/TAMAR dual was awarded for ARS 0.87 trillion, with an estimated premium of 10 bps. The AO29 came in line with the curve, awarding USD 459 M at an NAR of 8.02%, between the first and second rounds.

Decompression in peso curves.

After Wednesday's auction, which absorbed pesos from the system, peso curves traded with rising yields and higher prices in dollar terms. Fixed-rate rose 1.5%: Lecaps were left yielding around 2.0%-2.1% EMR, versus 1.8%-2.0% the prior week, after decompressing between 50 and 190 bps. CER gained 1.5%, though with higher real rates —increases of 70 to 130 bps—, with the short end around CER+3% and the long end near CER+8.5%. Among the rest, TAMAR bonds led with +1.7%, followed by the duals (+1.6%), while dollar-linked lagged with a 1.2% gain.

Sovereigns resilient; the Merval extended the rebound.

Despite the adverse global climate —with the 10-year Treasury at 4.75%, its highest since January 2025 on the rise in oil—, hard-dollar debt held resilient. Bonares eased just 0.6% and Globales advanced 0.3%, with country risk moving sideways around 430 bps. The Merval, on the other hand, extended its recovery and rose 2.2% in dollars, to USD 2,101, driven by energy names on the back of the oil rally: Edenor (+5.0%), TGS (+4.4%) and YPF (+2.6%), along with Banco Macro (+4.3%). At the other extreme, those tied to agriculture and construction lagged: AdecoAgro (−6.4%) and Holcim (−3.8%).

WEEK AHEAD

- The week kicks off with July tax revenue, which has yet to rebound in real terms.

- On Thursday, the BCRA releases the July REM survey.

- On Friday the City reports the Buenos Aires City CPI for the same month, the first price signal ahead of the national CPI to be published next week.

Análisis de instrumentos de renta fija y variable.

A continuación podrás descargar el informe semanal del mercado local, en el que analizamos los distintos instrumentos de renta fija con posibles escenarios de sensibilidad. Además, mostramos los índices de mercados accionarios locales e internacionales, y finalmente el mercado de renta variable local.

Descargar informe al 31/07/2026