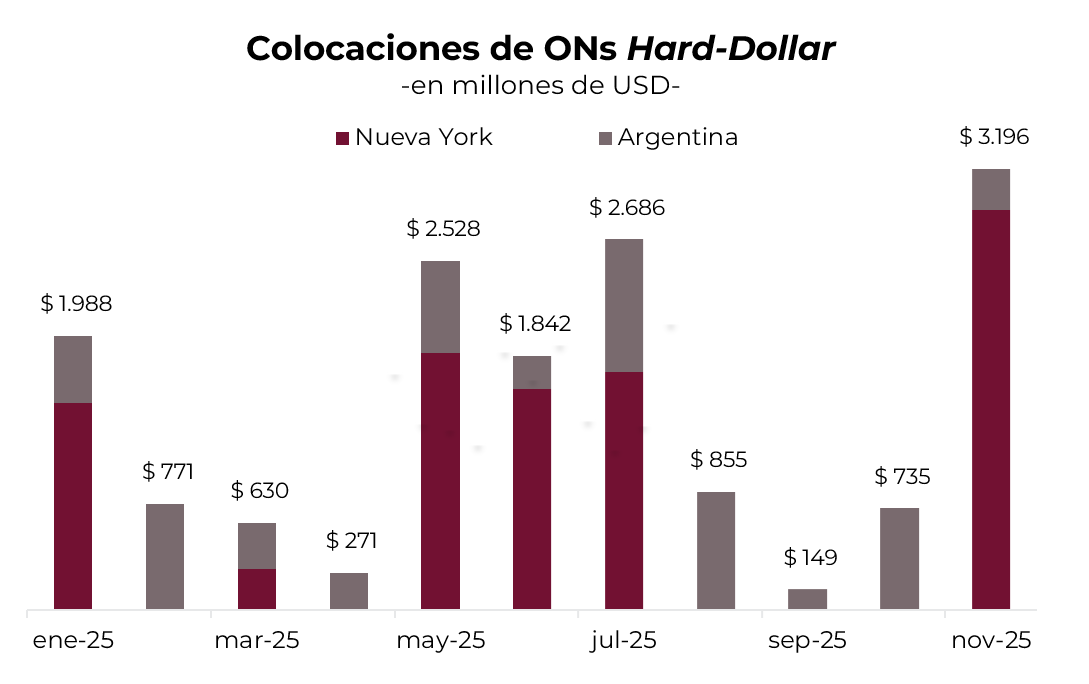

Tras disiparse la incertidumbre política, las condiciones financieras vienen mostrando una mejora sostenida, reflejado en el riesgo país que retrocedió 480 pb hasta la zona de 600 pb. Esto animó a empresas y, en menor medida, a estados provinciales a volver a los mercados financieros, emitiendo más de USD 4.000 M de deuda tanto en los mercados internacionales como en el ámbito local.

En este contexto, en la última semana las compañías colocaron bonos por casi USD 1.900 M: Pampa (USD 450 M a 2037, 7,75%), Pluspetrol (USD 500 M a 2031, 8,38%), TGS (USD 500 M a 2035, 7,75%) y Edenor (USD 204 M a 2030, 9,75%) bajo legislación Nueva York, mientras que Galicia (USD 144 M a 2026, 6,00%) y Banco Patagonia (USD 47 M a 2026, 6,25%) completaron las emisiones en el mercado local junto con Banco Hipotecario y Credicuotas. Como resultado, en lo que va de noviembre, ya se emitieron USD 3.200 M en emisiones corporativas –de los cuales USD 2.900 M son bajo ley extranjera– a lo que se sumó CABA con una emisión reciente por USD 600 M, a una TIR de 8,125% y un cupón de 7,8%. El calendario de financiamiento seguirá activo en los próximos días: CGC buscará colocar hasta USD 500 M a 5 años en los mercados internacionales, al tiempo que Genneia apunta a emitir hasta USD 300 M en plazos de entre 5 y 8 años. Si ambas operaciones se concretan dentro de los montos previstos, el volumen total de noviembre –incluyendo las emisiones corporativas y provinciales– podría superar los USD 4.500 M.

ESTRATEGIAS EN DÓLARES

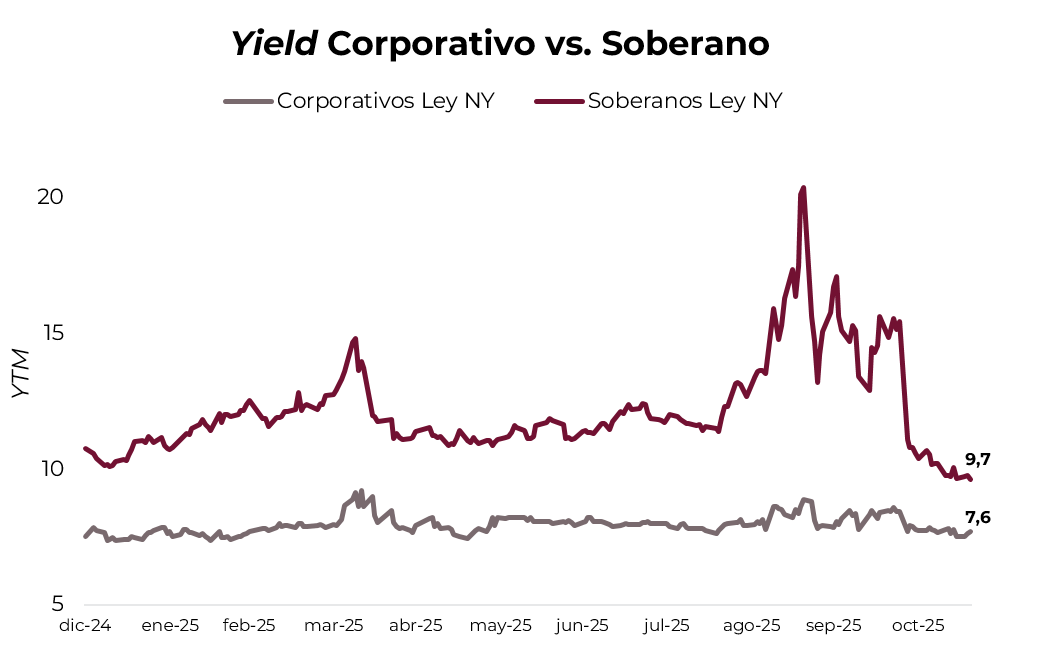

Este mayor flujo por el canal financiero aparece en un momento en que la deuda soberana en dólares ya recorrió un rally significativo tras las elecciones, con rendimientos que comprimieron desde 16% TIR hasta 8,3% TIR en el tramo corto, y de 14,5% TIR a 9,8% TIR en el tramo largo en el caso de los Globales. En este escenario, si bien los soberanos todavía tienen recorrido alcista, las nuevas emisiones corporativas y provinciales comienzan a perfilarse como alternativas atractivas para diversificar riesgo y capturar spreads todavía elevados, especialmente en un mercado que muestra señales de normalización y donde los fundamentals crediticios de varios emisores privados y subsoberanos se mantienen sólidos.

Al mismo tiempo, el universo corporativo gana relevancia no solo por las tasas competitivas vistas en las colocaciones recientes –en particular bajo ley extranjera–, sino también por su mayor estabilidad relativa: estos títulos pagan cupones más altos que los soberanos, ofrecen rendimientos corrientes más atractivos y suelen mostrar menor volatilidad y sensibilidad al riesgo político-económico local. En un contexto en el que la curva soberana ya absorbió gran parte del rally reciente, las ONs empiezan a ganar espacio como una alternativa atractiva dentro de las estrategias en dólares.

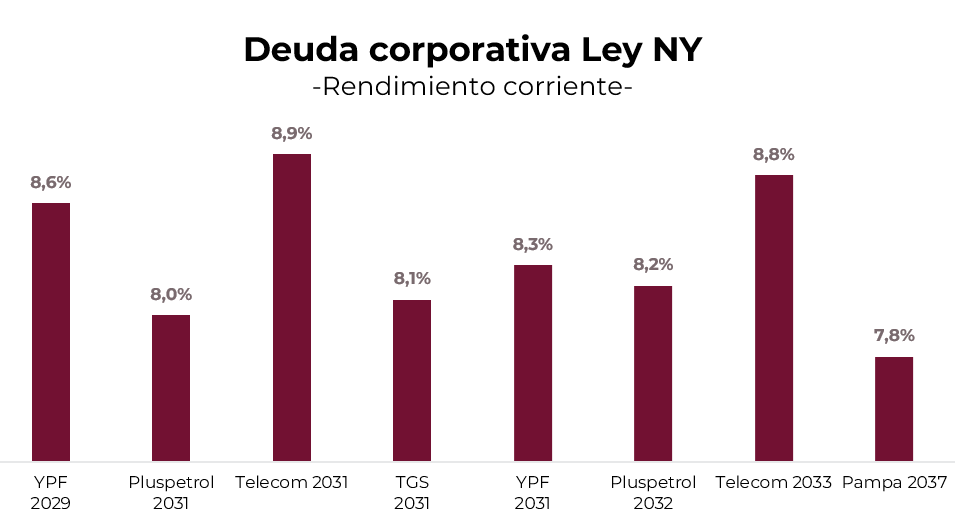

Destacamos los créditos de compañías como YPF, Pluspetrol, Loma Negra –con calificación AAA– y Telecom –con calificación AA+– que continúan ofreciendo un perfil sólido y rendimientos competitivos dentro del segmento corporativo. Dentro del universo bajo ley extranjera, vemos valor en YPF 2029 YMCIO (6,6% TIR), YPF 2031 YMCXO (7,5% TIR) y Telecom 2033 TLCPO (8,3% TIR), con un rendimiento corriente de entre el 8,3% y 8,6%, según el instrumento. La nueva emisión de Pluspetrol 2032 TLCPO (8% TIR) también luce atractiva al ofrecer un rendimiento corriente del 8,2%.

Dentro del universo bajo ley local, recomendamos Loma Negra 2027 LOC5O (7,3% TIR), YPF 2028 YMCZO y Telecom 2028 TLCOO (7,4% TIR), con rendimientos corrientes de entre 6,9% y 7,9%.

En cuanto a la deuda subsoberana, la nueva emisión de CABA 2033, con cupón del 7,8%, ya muestra puntas indicativas por encima del precio de salida de 98,295 y se perfila como una alternativa atractiva por su menor riesgo relativo frente a un soberano. A esto se suma el crédito de Córdoba 2032 (CO32), que rinde en torno al 8,1% TIR y que –al igual que CABA– mantiene un nivel de endeudamiento moderado en relación con sus ingresos y un resultado financiero que, si bien se deterioró en el 1S25 respecto del mismo período de 2024, continúa mostrando una posición fiscal sólida.

ESTRATEGIAS EN PESOS

Duales

Consideramos que los bonos Duales, junto con los CER, siguen siendo las alternativas más atractivas para capturar retornos más elevados. Mirando hacia los próximos meses, el Tesoro enfrenta vencimientos significativos –$14 billones en noviembre y $40 billones en diciembre– en un contexto en el que los depósitos en pesos del BCRA continúan en niveles bajos ($4,7 billones). Este descalce entre necesidades de financiamiento y liquidez disponible sugiere que las tasas habrían encontrado un piso y podrían mantenerse estables o incluso mostrar un sesgo levemente alcista.

Bajo este escenario, la tasa TAMAR podría estacionarse en los niveles actuales del 33% TNA, favoreciendo el rendimiento relativo de los bonos Duales. Al evaluar la TAMAR breakeven –el nivel a partir del cual un inversor es indiferente entre un bono a tasa fija y un dual– observamos que continúa por debajo de nuestras proyecciones para los vencimientos de marzo y junio. En este marco, priorizamos la TTM26 (TAMAR +0,3%) y la TTJ26 (TAMAR +0,8%), cuyas TAMAR breakeven se ubican en 19,9% y 27,3%, respectivamente.

CER

En cuanto a la deuda ajustada por inflación, consideramos apropiado acortar duration. En los últimos dos meses la inflación mostró resistencia a perforar el 2,0% mensual, y esperamos que esta dinámica persista por la presión de estacionales, regulados y alimentos –en particular, la carne–, que seguirían limitando una desaceleración más marcada en el corto plazo.

En este contexto, el tramo corto de la curva CER gana atractivo al comparar la inflación breakeven con nuestras proyecciones, que anticipan una inflación más persistente que la implícita en los precios de mercado. Hoy el mercado espera una inflación promedio de 1,9% m/m entre noviembre y enero, y de 1,6% m/m entre febrero y abril. Bajo un escenario en el que la inflación se mantendría por encima del 2,0% mensual hasta el primer trimestre de 2026, los instrumentos mejor posicionados dentro del segmento CER son el TZXM6 (CER +5,8%) y el TZX26 (CER +6,3%).

Tasa Fija

En cuanto a la curva a tasa fija y considerando la compresión reciente en las tasas en pesos, vuelve a surgir el interrogante sobre la conveniencia de extender duration. Para analizar esta decisión utilizamos las tasas forward, que permiten identificar el rendimiento de indiferencia entre dos estrategias: invertir en una letra de corto plazo y reinvertir capital e intereses al vencimiento, o bien posicionarse desde el inicio en un instrumento de mayor plazo. Si al momento de reinvertir la tasa spot del bono largo se ubica por debajo de su forward, habría sido más eficiente tomar el bono largo desde el inicio; si se ubica por encima, conviene invertir en la letra de corto plazo y reinvertir posteriormente en el tramo más largo.

El análisis muestra un punto particular de valor dentro de la curva de tasa fija. El Boncap T30E6 (TEA 36%) presenta una tasa forward cercana al 60%, lo que implica que, al vencimiento de la S16E6 (TEA 30%), el bono largo debería rendir ese nivel para igualar la estrategia de invertir primero en la letra corta y reinvertir luego. Una lectura similar surge al compararlo con la Lecap de diciembre (T15D5), cuya forward se ubica en torno al 40%.

Estos niveles de tasa implícita para enero resultan elevados bajo nuestros supuestos –particularmente en un escenario donde las tasas podrían mostrar resistencia a la baja–, lo que refuerza la conveniencia de mantenerse en el tramo corto de la curva de tasa fija y reinvertir al vencimiento. En este marco, la T30E6 aparece como una oportunidad táctica dentro del corto plazo, sin observarse un premio claro por estirar duration hacia vencimientos más largos.

Dollar-linked

En cuanto a la cobertura cambiaria, mantenemos la posición en el tramo de enero de 2026. El Gobierno enfrenta la necesidad de recomponer reservas para acercarse al objetivo acordado con el FMI –reservas netas en torno a USD -3.500 M hacia diciembre, frente a un nivel actual cercano a USD -10.000 M–, una meta que luce muy exigente en las condiciones actuales. Aun así, avanzar en esa dirección y enviar una señal de compromiso al mercado –clave para facilitar un eventual acceso a los mercados– requeriría recalibrar el esquema de bandas cambiarias, incorporando un piso más alineado con los niveles actuales del tipo de cambio que permita al BCRA comprar divisas y recomponer reservas internacionales.

En este marco, consideramos pertinente mantener cobertura a través de la D16E6 (devaluación +0,96%), que descuenta una suba del tipo de cambio oficial de apenas 3,5%, por debajo de nuestras proyecciones.