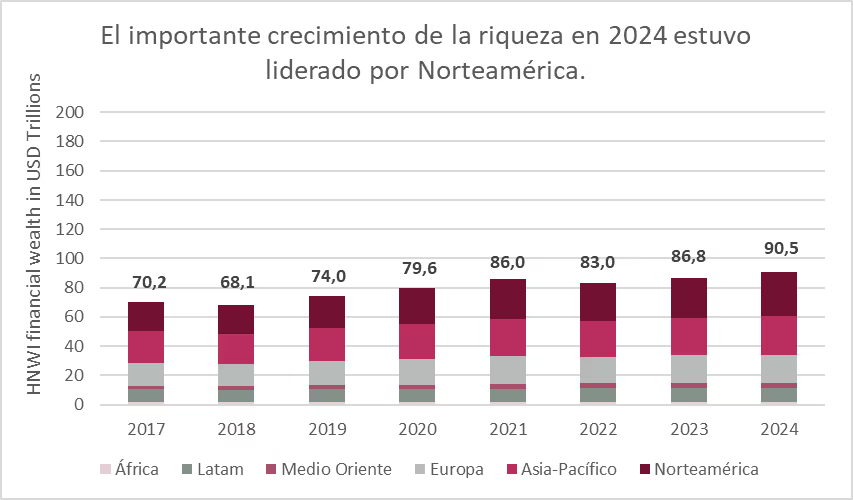

Una de las mayores transferencias de riqueza de la historia ya está en marcha. Se estima que hacia 2035 la generación de menores de 40 años se convertirá en la fuerza económica más influyente. En este sentido, UBS prevé que, hasta 2048, se transferirán intergeneracionalmente alrededor de USD 83,5 billones en capital entre individuos de alto patrimonio (HNWIs).

Este fenómeno redefine la gestión patrimonial: ya no se trata solo de conservar un legado, sino de formar gestores capaces de ampliarlo con visión y propósito.

El nuevo perfil del inversor heredero

Las diferencias entre generaciones suelen reflejarse en su tolerancia al riesgo, sus horizontes de inversión y su manera de entender el rol del capital. Un estudio de BNY Mellon Wealth Management indica que más de un tercio de los millennials y de la generación X planea adoptar estrategias más dinámicas y orientadas al crecimiento cuando asuman el control del patrimonio familiar.

Esta nueva mentalidad se traduce en una preferencia clara por los activos alternativos, capital privado, deuda privada, mercados emergentes o cripto activos, frente a las estrategias tradicionales de preservación. La generación emergente, además, posee una mirada global: ha crecido en contacto con distintas culturas, opera con visión internacional y busca oportunidades fuera de las fronteras familiares y geográficas.

El desafío para las familias no radica solo en acompañar este cambio, sino en canalizarlo dentro de estructuras que mantengan cohesión, disciplina y propósito común. ¿Cómo traducir este potencial en una estrategia operativa que asegure la continuidad y crecimiento del patrimonio?

¿Cómo conectar con la Next Gen?

Más allá de los productos financieros, la nueva generación valora la experiencia integral. Son nativos digitales, demandan inmediatez y esperan una relación fluida y continua con sus asesores. Mientras que muchos de sus padres prefieren la conversación presencial, los millennials y centennials prefieren plataformas interactivas, reportes en tiempo real y herramientas intuitivas que les permitan participar activamente en la gestión.

Un informe reciente del Capgemini Research Institute revela que el 81% de los jóvenes de patrimonio neto ultra alto (UHNW por sus siglas en inglés) planea reemplazar las firmas que hoy asesoran a sus familias, principalmente por falta de innovación, escasa personalización y deficiencias digitales. En ese contexto, la adaptación tecnológica no es un plus: es una condición para sostener la relación de confianza.

Otro pilar central es la educación financiera. Muchos padres desean que sus hijos estén preparados, pero los programas tradicionales suelen ser teóricos y poco aplicables. La formación efectiva combina experiencia práctica, participación gradual y diálogo estructurado. Como señala Josh Brown, CEO de Ritholtz Wealth Management, “los jóvenes conectan más con personas que con marcas”. Las firmas que logran humanizar su servicio y construir comunidad son las que permanecen.

Finalmente, la nueva generación busca asesoría más allá del balance: planificación fiscal, bienestar, impacto social, educación, viajes o experiencias de lujo personalizadas. La filantropía, por ejemplo, se ha convertido en una vía estratégica para desarrollar liderazgo responsable y fortalecer el sentido de pertenencia familiar.

Tres ejes operativos para la familia y el asesor

La transición de herederos a gestores exige un abordaje estructurado en tres planos complementarios:

- Gobernanza y cultura familiar. Esto implica definir el propósito común, establecer mecanismos de decisión (consejo familiar o comité de inversión) y clarificar roles entre la generación senior y la Next Gen. Una gobernanza sólida equilibra autoridad, participación y continuidad.

- Infraestructura técnica y gestión del conocimiento. Implementar plataformas de reporting consolidadas, integrar los activos por jurisdicción y diseñar indicadores que midan la participación de la nueva generación.

- Modelo de asesoría y acompañamiento. El asesor deja de ser solo un gestor de activos para convertirse en un facilitador de transición. Su función es coordinar procesos, acompañar aprendizajes y mantener alineadas las metas financieras y emocionales de la familia.

En un entorno de competencia global y disrupción tecnológica, la fidelización del capital familiar dependerá de la capacidad de las firmas para ofrecer un servicio digital, personalizado y con sentido.

Un cambio de paradigma

El valor del patrimonio no reside solo en lo que se hereda, sino en la capacidad de cada generación para hacerlo evolucionar.

La transferencia patrimonial del siglo XXI no se mide por montos, más bien por la capacidad de adaptación y liderazgo. De esta forma, el desafío no radica en entregar el control, sino en preparar a quienes lo recibirán para ejercerlo con criterio, información y visión.

Las familias deben comprender que la sucesión no es un evento; es un proceso continuo de aprendizaje. Y los arquitectos del legado deben asumir el rol de traductores entre generaciones: vincular la experiencia del pasado con las herramientas del futuro.

Porque la verdadera continuidad no depende de la riqueza que se transfiere, sino de la sabiduría con la que se gestiona.

.webp)