En los primeros dos años de gestión, la política económica priorizó estabilizar la macroeconomía combinando un acelerado ajuste fiscal con un gradualismo de la apertura del control cambiario. Además de equilibrar las cuentas públicas, logrando superávit primario constante, mejoró el balance del BCRA –especialmente eliminando la emisión para financiar al Tesoro–, acomodó precios relativos y abrió más la economía con un claro objetivo de desregular las actividades y dar mejores señales de mercado. El resultado fue una notable caída de la tasa de inflación, tasas de interés reales positivas en un contexto en el que la actividad económica se recuperó rápido de la caída de la primera mitad del año pasado, aunque desde principios de año perdió impulso, incluso con cierto estancamiento. La política cambiaria, luego del ajuste inicial del tipo de cambio que buscó cerrar la brecha con los dólares financieros, tuvo una primera etapa que duró hasta principios de abril de crawling-peg, manteniendo el control de cambios para luego liberar el cepo a personas físicas con un tipo de cambio que se mueve entre bandas cambiarias, en el que el BCRA sólo intervendría cuando salga de dicho canal. Esto último fue lo que peores resultados tuvo –incluso tuvo picos de tensión durante el período electoral y que llevó a la inédita ayuda del Tesoro de EE. UU. para contener la estabilidad económica–, pues la dinámica del tipo de cambio fue volátil y alcista, llevando al tipo de cambio muy cerca del techo de la banda en los últimos tres meses al tiempo que el BCRA no sólo no acumuló reservas internacionales, sino que perdió y quedó muy lejos de la meta con el FMI.

El resultado de las elecciones legislativas le dio un gran respaldo al Gobierno que lo anima a reafirmar el rumbo económico, ahora poniendo en la agenda reformas pro-mercado apoyado en una insoslayable disciplina fiscal. El regreso a los mercados de capitales para normalizar el plan financiero del sector público, además de ser necesario, es imperativo, pues Argentina necesita financiar un déficit de la cuenta corriente del balance de pagos y no tiene reservas para cubrirlo. Es por ello que el regreso del Tesoro Nacional a los mercados de capitales se hará con el BCRA revirtiendo la dinámica actual de las reservas internacionales, para lo cual creemos que deberá plantear una actualización del esquema de bandas que le dé aire al mercado de cambios y le permita comprar al BCRA para acumular reservas internacionales. Este será el camino para que el riesgo país rompa con la lateralización que muestra desde que se disipó el riesgo electoral y se acerque al de sus comparables y que le permita retornar a los mercados de capitales –mientras tanto, irá cumpliendo con los vencimientos de deuda con préstamos puente de bancos extranjeros–.

Los mercados en noviembre

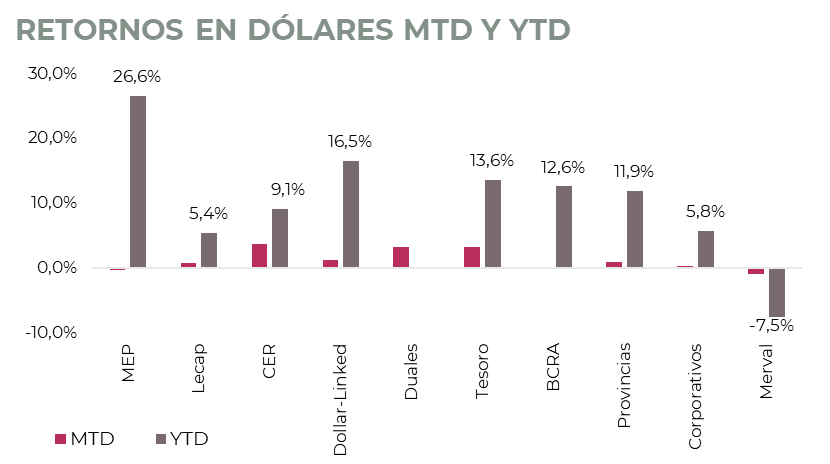

Aunque con menos impulso del que tuvieron en la semana siguiente a las elecciones, en noviembre los bonos soberanos en dólares avanzaron 3,3%, con un mejor comportamiento de los Globales, donde se destacó el GD41 (+4,0%), y de los Bonares, impulsados por el AL41 (+5,8%). En este contexto, el riesgo país mostró una leve compresión hasta 650 pb, desde los 660 pb registrados a fines de octubre. En lo que va del año, los soberanos acumulan una suba de 13,6%, con el GD30 (+14,1%) y el AL35 (+13,8%) entre los rendimientos más destacados. Con estos avances, la deuda soberana pasó a ser el activo en dólares de mejor desempeño del 2025, superando a los BOPREAL.

Las curvas bajo ambas legislaciones mostraron compresiones de rendimientos, especialmente en el tramo corto de ley extranjera. Así, los Globales acentuaron su pendiente positiva, mientras que los Bonares continúan con una pendiente levemente negativa. Actualmente, los Bonares rinden entre 11,3% (tramo corto) y 10,2% (tramo largo), mientras que los Globales se ubican entre 8,7% y 10,1% TIR. De esta manera, lo que se observa es que si bien los spreads de paridades entre legislaciones continuaron normalizándose, esto no se cumple en el tramo corto, donde se observan spreads de 6,3% para 2029 y 5,1% para 2030.

Por su parte, los BOPREAL –tradicionalmente de menor volatilidad– tuvieron un mes estable y acumulan un alza de 12,6% en el año, posicionándose como el segundo activo en dólares de mejor performance. Dentro del segmento, las mayores subas se observaron en el BOPREAL Serie 4 (+1,1%) y el Serie 1D (+0,7%), mientras que el Serie 1A (-1,4%) y el Serie 1D (-1,3%) recortaron parte del avance. La curva se mantiene con rendimientos que van desde -0,8% a 11,3%.

En el caso de la deuda provincial, los subsoberanos avanzaron 1,0% en noviembre y acumulan una ganancia de 11,9% en el año. El Mendoza 2029 lideró las subas mensuales (+4,1%), con un incremento anual de 3,9%, mientras que PBA 2037 retrocedió 1,7%, acumulando una suba de 8,5% en el año. Los corporativos, a su vez, subieron 0,3% y acumulan una ganancia de 5,8%, impulsados mayormente por el Telecom 2031 (+0,7% mensual), que en el año sube 1,8%.

Tras la recuperación de 72% en dólares durante octubre, el Merval mostró una pausa en noviembre: cayó 0,8% en dólares, aunque avanzó 0,6% en pesos, cerrando en USD 1.903. En el acumulado del año, retrocede 7,5% en dólares. A nivel sectorial, se destacaron industria, consumo no esencial y construcción, mientras que los sectores de bancos, energía y utilidades mostraron el rendimiento más débil del mes.

Dentro de los instrumentos en pesos, los bonos CER lideraron el mes con una suba de 3,5%, y la curva cerró con rendimientos de CER +8% en promedio. En el acumulado anual, los CER avanzan 38,1%. Los Duales también tuvieron un mes favorable, con un avance de 3,0%. En su versión tasa fija rinden una TEM promedio de 0,9%, mientras que en su versión variable ofrecen un margen TAMAR de 4,1%. Los dollar-linked subieron 1,0% en noviembre, manteniéndose como el mejor activo del año en pesos, con una suba del 47,5% y un rendimiento implícito de devaluación +3%. Las Lecap avanzaron 0,5% en el mes (+33,4% en el año) y ofrecen tasas de 2,3% TEM en el tramo corto, 2,6% TEM en el medio y 2,5% TEM en el largo. El Bonte 2030 se destacó con una suba mensual de 1,5%, ofreciendo una TIR del 30,1% sin put y 28,8% con put a 2027.

Estrategia

- Bonos soberanos en moneda extranjera. Mantenemos una visión constructiva sobre la deuda soberana en dólares, apoyada en la posibilidad de que el riesgo país continúe comprimiendo hacia niveles cercanos a 400 pb (desde los 650 pb actuales), lo que permitiría que Argentina recupere el acceso a los mercados internacionales hacia el primer trimestre de 2026. Ese escenario podría verse reforzado por la eventual concreción de un Repo por USD 4.000 M y por un programa de recompras de bonos —particularmente en los Globales 2029 y 2030–. Sin embargo, el frente externo continúa siendo el principal condicionante. Las reservas internacionales se mantienen por debajo de los USD 16.000 M según la metodología del FMI y aún no aparecen señales claras de acumulación de reservas. En este marco, mantenemos la posición en el GD35 (10,2% TIR) y el GD41 (10,1% TIR), que continúan ofreciendo un mayor potencial de apreciación ante una caída adicional del riesgo país, pero sugerimos comenzar a diversificar parte de las ganancias hacia créditos corporativos.

- Deuda BCRA. La deuda del BCRA también muestra espacio para revalorizarse. En particular, el BOPREAL Serie 4-A (BOA8D) ofrece un rendimiento del 11% TIR, apenas por debajo del 11,4% TIR que actualmente presenta el AL30, con una duration ligeramente superior. Al tratarse de un instrumento emitido por el BCRA, su riesgo de crédito es menor que el de la deuda del Tesoro, en tanto que el bajo monto de emisión (USD 845 M) y la posibilidad de cancelarlo contra impuestos a partir de abril de 2028 refuerzan su atractivo relativo. Dentro de este segmento, también se destaca el BOPREAL Serie 1-C, con un rendimiento de 7,7% TIR y el mismo beneficio impositivo a partir de abril de 2027.

- Bonos subsoberanos. Los bonos provinciales siguen siendo una buena alternativa para diversificar portafolios en dólares y se espera que aprovechen la ventana de financiamiento externo, apoyándose en el bajo stock de deuda y el equilibrio presupuestario. Al respecto, luego de la exitosa colocación del CO32 realizada por la Provincia de Córdoba en julio pasado por USD 725 M, CABA acaba de emitir un bono por USD 600 M –Ticker BDC33, tasa cupón 7,8%, lámina mínima de USD 1.000, MD 5,1x, que vale USD 100,3 y posee una TIR de 7,9%– y se prevé que le sigan Chubut y Santa Fe. En cuanto al posicionamiento, entre las opciones más atractivas destacamos Salta 2027 (SA24D, 7,3% TIR), Córdoba 2032 (CO32, 8,9% TIR), Mendoza 2029 (PMM29, 7,6% TIR) y la reciente emisión de CABA 2033.

- Bonos corporativos. En un contexto en el que la curva soberana ya capturó buena parte del rally, el universo corporativo gana relevancia. Las emisiones recientes comienzan a posicionarse como alternativas atractivas para diversificar riesgo y aprovechar spreads todavía elevados, especialmente en un mercado que muestra señales de normalización y donde los fundamentals de varios emisores privados continúan siendo sólidos. A esto se suma una mayor estabilidad relativa frente a los soberanos y la capacidad de ofrecer cupones más altos. Entre los créditos más sólidos destacamos YPF, Pluspetrol, Loma Negra (AAA) y Telecom (AA+). Bajo ley extranjera, vemos valor en YPF 2029 YMCIO (6,7% TIR), YPF 2031 YMCXO (7,6% TIR), Telecom 2033 TLCPO (8,2% TIR) y en la nueva Pluspetrol 2032 PLC5O (7,9% TIR). Dentro del universo bajo ley local, recomendamos Loma Negra 2027 LOC5O (7,7% TIR), YPF 2028 YMCZO (5,5% TIR) y Telecom 2028 TLCOO (7% TIR).

- Deuda en pesos. Consideramos que los bonos Duales, junto con los CER, siguen siendo las alternativas más atractivas para capturar retornos más elevados. En los próximos meses, el Tesoro deberá enfrentar vencimientos significativos —$40,7 billones en diciembre y $29 billones en enero— en un marco de mayores necesidades de caja hacia fin de año y con depósitos en el BCRA que no superan los $4 billones. Este desbalance sugiere que el Tesoro buscaría sostener un rollover elevado, por lo que las tasas difícilmente cedan de los niveles actuales en el corto plazo. Bajo este escenario, los Duales continúan ofreciendo una oportunidad para capturar este nivel de tasas, destacándose el TTM26 (TAMAR +0,3%) y la TTJ26 (TAMAR +0,8%), cuyas TAMAR breakeven se ubican en 20% y 27%, respectivamente. En cuanto a la deuda ajustada por inflación, consideramos apropiado acortar duration. Hoy el mercado espera una inflación promedio de 1,8% m/m entre noviembre y enero y de 1,7% m/m entre febrero y abril, por debajo de nuestras proyecciones, por lo cual sugerimos el posicionamiento en los bonos TZXM6 (CER +5,9%) y el TZX26 (CER +6,9%). En cuanto a la cobertura cambiaria, mantenemos la posición en el tramo de enero de 2026, ante la necesidad de que el Gobierno avance en una recalibración del esquema de bandas cambiarias que permita recomponer reservas y reducir las fragilidades del frente externo. En este marco, consideramos mantener cobertura a través de la D16E6 (devaluación +2%), que descuenta una suba del tipo de cambio oficial de apenas 2,7%, por debajo de nuestras proyecciones. Para perfiles más agresivos, el Bonte 2030 (27,7% TNA) se presenta como una opción interesante para estrategias de carry trade de mayor plazo, permitiendo capturar rendimientos en dólares competitivos incluso bajo un escenario exigente de tipo de cambio. En un escenario conservador, con una compresión de tasas hacia 20% TNA en los próximos meses, el bono ofrecería un retorno potencial significativo.

- Acciones. Seguimos siendo positivos para el índice ya que esperamos un riesgo país que oscile en los 450/475 pb en el 1Q25, en donde, previo a oferta de canje de deuda hard dollar de corto plazo, obtención de Repo con bancos y pago del cupón a privados de USD 3.600 M el próximo 9 de enero, el Gobierno pueda finalmente acceder a una colocación de deuda en el mercado internacional. Dada la regresión riesgo país–Merval, un nivel de 450 pb convalida un nivel de Merval superior a los USD 2.500, que nos permite suponer nuevos máximos para el índice y una suba del 27,5% respecto a los valores actuales. Desde el lado de los flujos, durante el mes no se han visto modificaciones en el posicionamiento de inversores internacionales. El ETF ARGT, que replica el índice MSCI Argentina, solo ha recibido ingresos por USD 15 M comparado con egresos por USD 335 M en los cinco meses previos. El total de acciones creadas es un 34% inferior al registrado a comienzos de junio de 2025. Sin embargo, creemos que dicho flujo volverá a medida que Argentina siga dando los pasos para acceder a los mercados internacionales de deuda –recordemos que post resultado electoral el sector corporativo lleva colocados USD 4.200 M, lo que constituye un récord para la actual gestión–. Con todo este marco de fondo, seguimos viendo oportunidad en PAMP, TGNO4, BYMA y el Cedear de VISTA en cuanto a exposición exclusivamente local, sumados a los Cedears de Tenaris, Ternium, Nubank, Amazon y el ADR de Brookfield (BN).

*Los datos utilizados en el presente informe tienen fecha de cierre 2 de diciembre de 2025.