Durante los últimos trimestres, el mercado local mostró un crecimiento sostenido tanto en la oferta como en la demanda de instrumentos de deuda corporativa denominados en dólares. En un contexto donde los inversores buscan alternativas para dolarizar carteras con rendimiento y menor volatilidad relativa frente a otros activos locales, el crédito corporativo emergió como una opción cada vez más relevante. En este proceso, los fondos comunes de inversión (FCI) se consolidaron como el principal canal de acceso al crédito corporativo en USD, cumpliendo un rol central al canalizar de forma eficiente el creciente interés por este segmento.

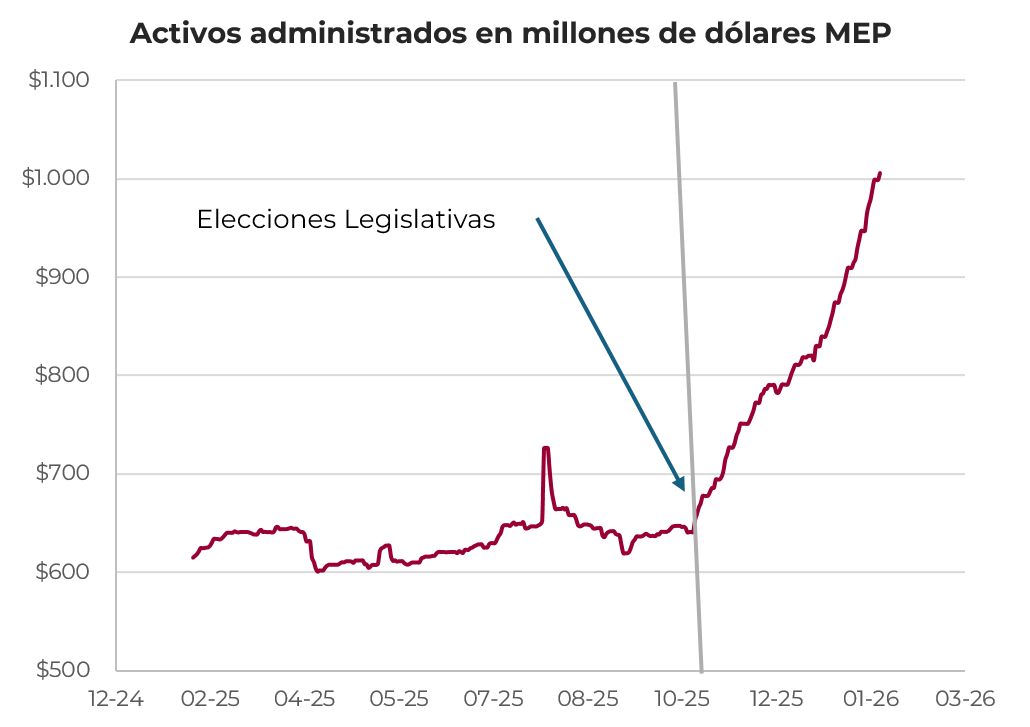

El momento resulta particularmente propicio para analizar esta dinámica. Actualmente, los fondos especializados en deuda corporativa en USD superan los USD 1.000 millones bajo administración, un umbral que no solo refleja un crecimiento cuantitativo significativo, sino que también confirma la consolidación del producto dentro del universo de inversión argentino.

¿Cuándo se aceleró el crecimiento de los fondos de deuda corporativa en dólares?

Si bien la tendencia alcista ya era visible con anterioridad, los gráficos muestran que el crecimiento se vuelve claramente exponencial a partir de las elecciones legislativas de octubre de 2025. Este evento funcionó como un punto de inflexión para el mercado, asociado a una mejora en las expectativas macroeconómicas, una mayor previsibilidad en el marco financiero y una percepción de menor riesgo sistémico, que contribuyeron a una compresión de spreads y a la reapertura del mercado primario para emisores corporativos.

En ese entorno, los FCI funcionaron como un vehículo natural para absorber la nueva oferta de crédito privado, combinando escala, diversificación y gestión profesional. Para muchos inversores, los fondos se transformaron en la forma más eficiente de ingresar al crédito corporativo en USD, especialmente en una etapa inicial de expansión del mercado.

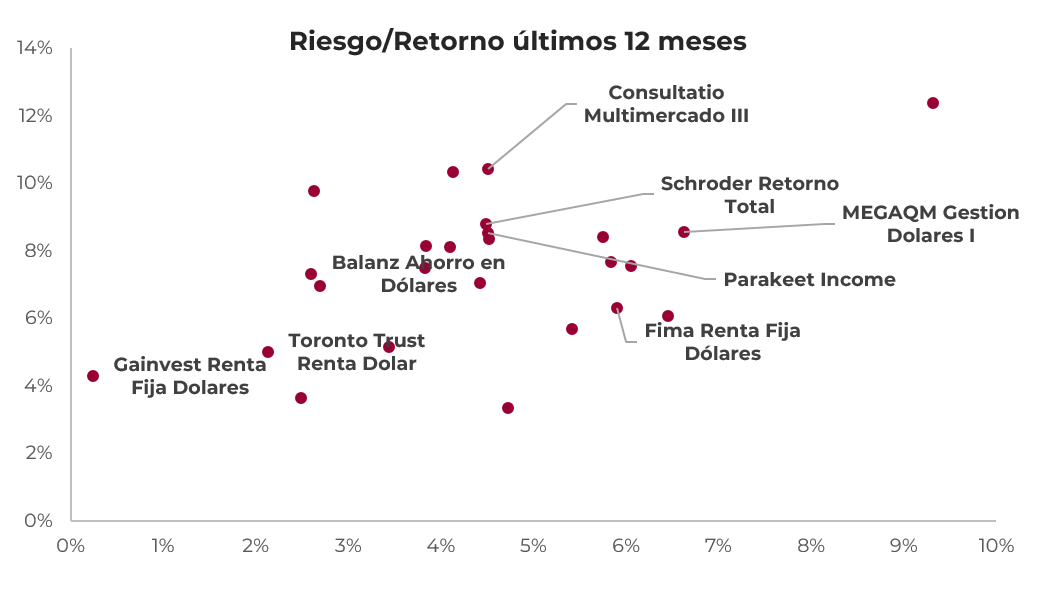

¿Son todos los fondos de deuda corporativa en USD iguales?

Un aspecto clave que surge del análisis es que no todos los fondos de deuda corporativa en USD presentan el mismo perfil de riesgo-retorno. Existen diferencias relevantes entre fondos, explicadas por múltiples factores, entre ellos:

- calidad crediticia de los emisores incluidos en cartera;

- grado de concentración por emisor o sector;

- duración y estructura de vencimientos de los instrumentos;

- nivel de liquidez de los bonos que componen el portafolio.

En este contexto, la selección del fondo adecuado resulta determinante para el desempeño de la cartera. Para perfiles con mayor tolerancia al riesgo, existen productos con una estrategia más agresiva, mayor exposición a créditos de spread elevado y, por ende, mayor potencial de retorno, como el Consultatio Multimercado III. Este tipo de fondos puede resultar apropiado para inversores dispuestos a aceptar una mayor volatilidad dentro de su cartera a cambio de un rendimiento esperado superior.

Por el contrario, para perfiles más conservadores, que priorizan la preservación de capital y una menor variabilidad en los resultados, fondos con un enfoque más defensivo y mayor calidad crediticia promedio, como el Schroders Retorno Total IV, aparecen como una alternativa más alineada con esos objetivos.

Aquí resulta fundamental la labor del asesor financiero, quien debe definir qué rol cumplen estos fondos dentro del portfolio total del cliente, evitando decisiones aisladas y asegurando coherencia entre horizonte de inversión, tolerancia al riesgo y estrategia global.

El rol del gestor en los fondos de deuda corporativa en USD

Desde el lado de la gestión, el crecimiento del segmento plantea desafíos y oportunidades. Los gestores de fondos deben realizar un análisis exhaustivo de los créditos incorporados, evaluando no solo la solvencia financiera de las empresas emisoras, sino también la liquidez de los instrumentos y la coherencia del calendario de vencimientos con la estrategia del fondo.

En un mercado con asimetrías de información y alta dispersión entre emisores, la gestión activa se vuelve un diferencial clave para capturar oportunidades y, al mismo tiempo, mitigar riesgos.

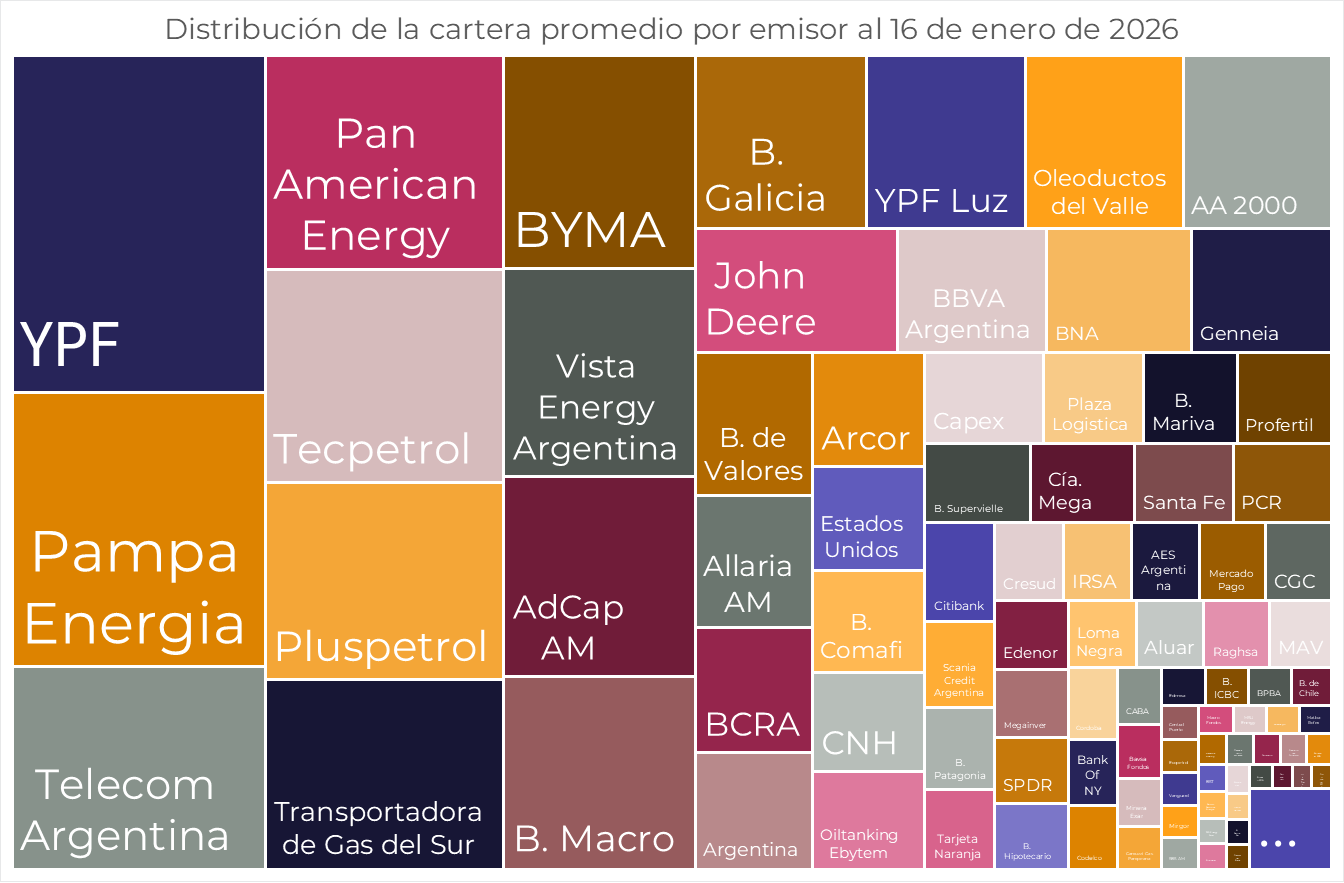

¿Cuál es el emisor más presente en las carteras de deuda corporativa en USD?

Si se observara una “cartera promedio” dentro de este segmento, aparece un emisor dominante: YPF. La compañía combina una calificación crediticia relativamente sólida dentro del contexto local, acceso recurrente al mercado de capitales y, fundamentalmente, instrumentos con buena liquidez en el mercado secundario. Estas características explican por qué YPF suele tener una ponderación elevada en los fondos de deuda corporativa en dólares.

Fondos comunes vs. inversión directa en bonos corporativos

Desde la óptica de la construcción de portfolios, los FCI de deuda corporativa en dólares presentan ventajas claras frente a la inversión directa en bonos individuales:

- Liquidez, incluso en activos que, tomados aisladamente, pueden presentar menor profundidad de mercado.

- Diversificación, reduciendo el riesgo idiosincrático asociado a cada emisor.

- Gestión activa, tanto en la selección de créditos como en el manejo de vencimientos y flujos.

Estas ventajas explican la preferencia creciente por los fondos como vehículo de inversión, especialmente entre inversores que buscan exposición al crédito corporativo sin asumir el costo operativo y analítico de la selección individual.

Riesgos del crédito corporativo en dólares y perspectivas hacia 2026

Si bien el crecimiento del segmento es evidente, el crédito corporativo en USD no está exento de riesgos. La evolución de las condiciones financieras internacionales, la situación particular de cada emisor y la dinámica macroeconómica local seguirán siendo factores determinantes. La dispersión entre créditos continuará siendo elevada, lo que refuerza la importancia de la selección y la gestión activa.

Hacia 2026, la sostenibilidad de esta tendencia dependerá de la capacidad de las empresas para acceder al financiamiento en condiciones razonables y de que el contexto macro acompañe. Para el inversor, el desafío será identificar oportunidades de valor sin subestimar los riesgos, en un mercado que exige análisis y disciplina en la construcción de cartera.