El gobierno arranca el tercer año de mandato con un objetivo claro: acumular reservas internacionales y continuar con el proceso de desinflación. Todo esto, cumpliendo con los vencimientos de deuda y manteniendo el superávit fiscal primario con una combinación de reducción de gastos y de impuestos. Cumplir con estas premisas permitirá bajar el riesgo país, agilizar el ingreso de capitales, recomponer el crédito y dinamizar el nivel de actividad, que desde febrero del año pasado viene estancado.

Para lograr el primer objetivo, el BCRA anunció un cambio en el programa que le permite comprar divisas en el mercado de cambios aun cuando el tipo de cambio se ubique entre las bandas de flotación. La expansión monetaria generada por la compra de divisas no sería inflacionaria, considerando que la economía se va remonetizando y que parte de esta sería compensada por las intervenciones del Tesoro, que con superávit fiscal podrá comprar dólares para pagar deuda. En este marco, las tasas de interés deberían actuar de manera endógena. Para que la estrategia del BCRA no presione sobre el tipo de cambio, necesita que el mercado cambiario se mantenga con exceso de oferta de divisas, para lo cual será necesario sostener el superávit comercial y un mayor ingreso neto de capitales, alcanzable con una caída de la dolarización de carteras y un mayor ingreso por emisiones de deuda.

El balance del primer mes de 2026 fue positivo para los activos argentinos, con subas generalizadas en bonos y acciones, mientras que los dólares financieros retrocedieron. El pago de deuda, la compra de reservas y un contexto internacional favorable para los emergentes permitieron romper la barrera de los 500 pb de riesgo país y acercan al gobierno –y al sector privado– a los mercados internacionales. Aunque con menos holgura que en enero, el ingreso de dólares financieros permitirá mantener la oferta de divisas para que el BCRA siga comprando y recomponiendo reservas, sin ajustes bruscos en el tipo de cambio.

En este marco, y con una inflación que aún muestra resistencia, las estrategias en pesos se concentran en instrumentos CER y Duales, al mismo tiempo que mantenemos posiciones de cobertura cambiaria. En dólares, con la compresión que ya mostró el riesgo país, el upside de la curva soberana se vuelve más acotado y gana atractivo relativo la rotación hacia bonos corporativos y subsoberanos. El contexto sigue siendo favorable para las acciones, con el Merval buscando volver a los máximos de enero del año pasado, aunque seguimos siendo muy selectivos, con potencial en los sectores energético, financiero y de materiales.

Coyuntura macro

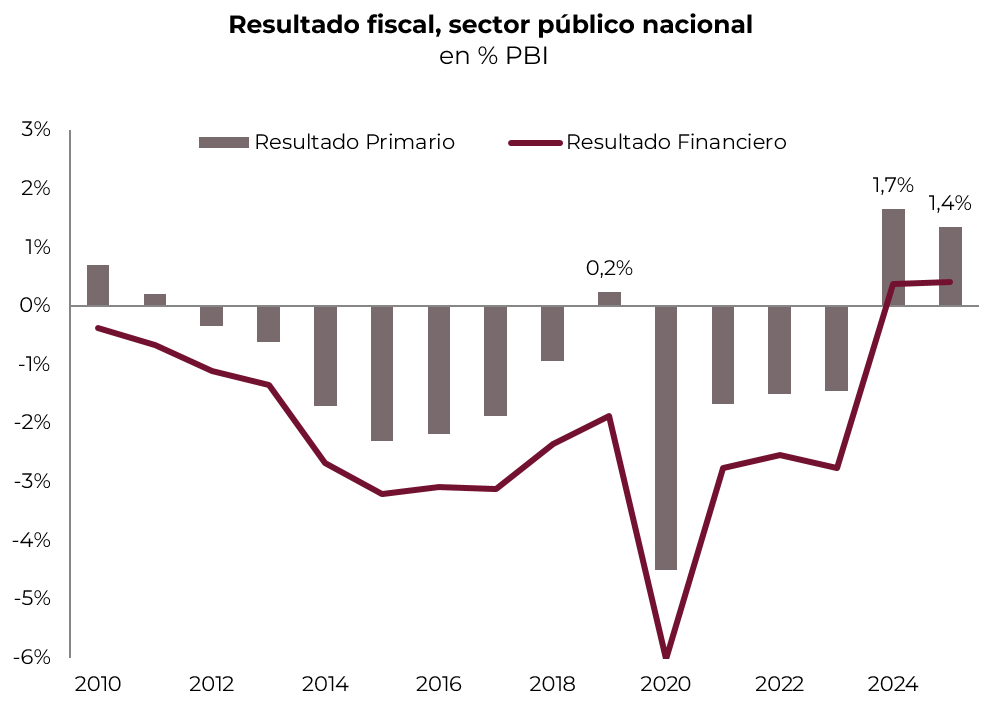

El compromiso de equilibrio fiscal se cumplió en 2025, logrando el segundo año consecutivo de superávit primario, aunque en el margen se nota cierto deterioro debido a la caída de los ingresos –combinación de menor actividad y reducción de impuestos– y a un ajuste del gasto que comienza a mostrar ciertos límites. Concretamente, en diciembre los ingresos del sector público nacional cayeron 7,1% i.a. real, mientras que el gasto primario subió 1,7% i.a., lo que derivó en un déficit mensual de $2,9 billones, 68% i.a. real más alto que el de diciembre de 2024. En términos del PBI, el déficit primario fue de 0,35% vs. 0,23% de un año atrás. Con este resultado, en 2025 los ingresos bajaron 3% i.a. real, al tiempo que el gasto retrocedió 1% real, por lo que el año terminó con un superávit primario de 1,4% del PBI y uno financiero de 0,2% del PBI, cumpliendo con la meta del FMI. Vale remarcar que, si bien los intereses pagados –base caja– fueron de 1,2% del PBI en 2025 (vs. 1,5% en 2024), si se ajusta por la capitalización de intereses de instrumentos a tasa fija, el resultado fiscal pasa a un déficit de 1,2% del PBI a 4,4% del PBI según el criterio –aunque en ambos casos menor a los de 2024, que fueron de 6,7% del PBI y 1,8% del PBI–. Así las cosas, en los primeros dos años de gestión de Milei, el gasto primario se redujo 27% i.a. real, recorte determinado por la caída en obra pública (-79%), subsidios (-54%), transferencias discrecionales a provincias (-59%), programas sociales excluyendo AUH (-51%), salarios (-27%) y jubilaciones con bonos (-7%), en tanto que la única partida que aumentó fue la AUH (+71%).

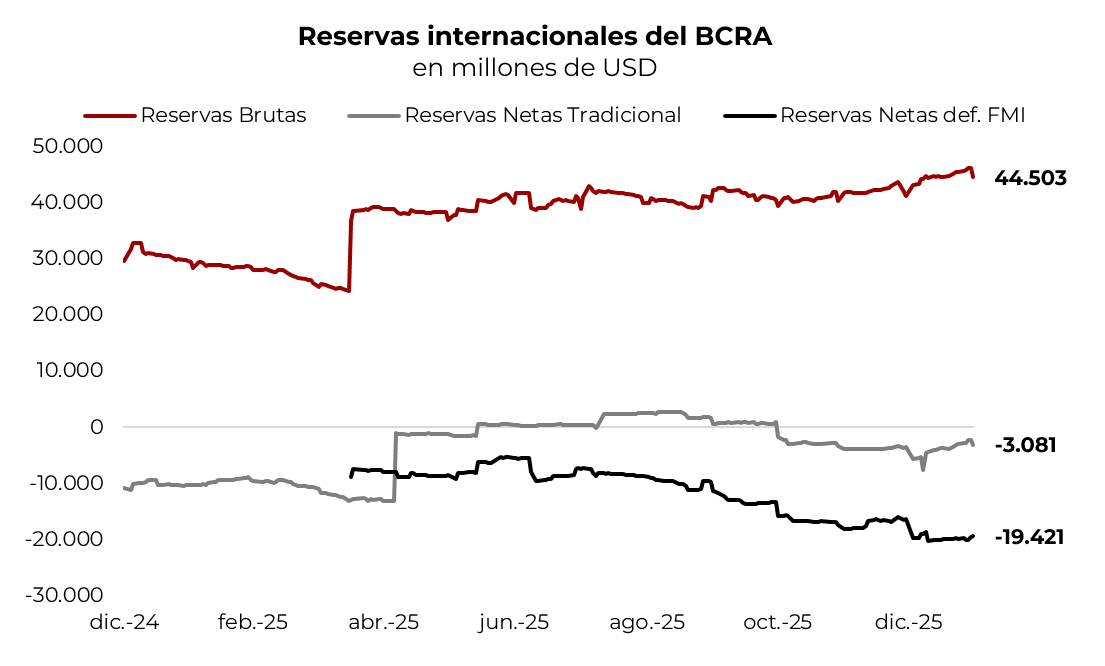

En el frente externo, el año comenzó con indicadores positivos. Apoyado por el mayor ingreso de dólares financieros de las empresas, que más que compensó la demanda por dolarización de carteras y el déficit de la cuenta corriente, el mercado cambiario de enero fue superavitario, lo que le permitió al BCRA comprar USD 1.200 M sin presionar sobre el tipo de cambio. Este es un arranque alentador, aunque por los pagos netos de deuda el impacto sobre el stock de reservas internacionales netas fue marginal, por lo que mantienen un saldo negativo de más de USD 19.400 M, muy alejado de la meta con el FMI y USD 3.000 M por debajo del cierre de 2025 –incluso con una definición más “tradicional” que solo resta los pasivos del BCRA, quedaron en USD 250 M negativas–. La suba del 13% del precio del oro revalorizó las tenencias del BCRA en más de USD 1.000 M que, sumado al ingreso de préstamos Repo con otros bancos comerciales del exterior, compensaron los vencimientos de deuda pública. De esta forma, el stock bruto de reservas internacionales terminó enero en USD 44.502 M, USD 3.300 M por encima de fines de 2025.

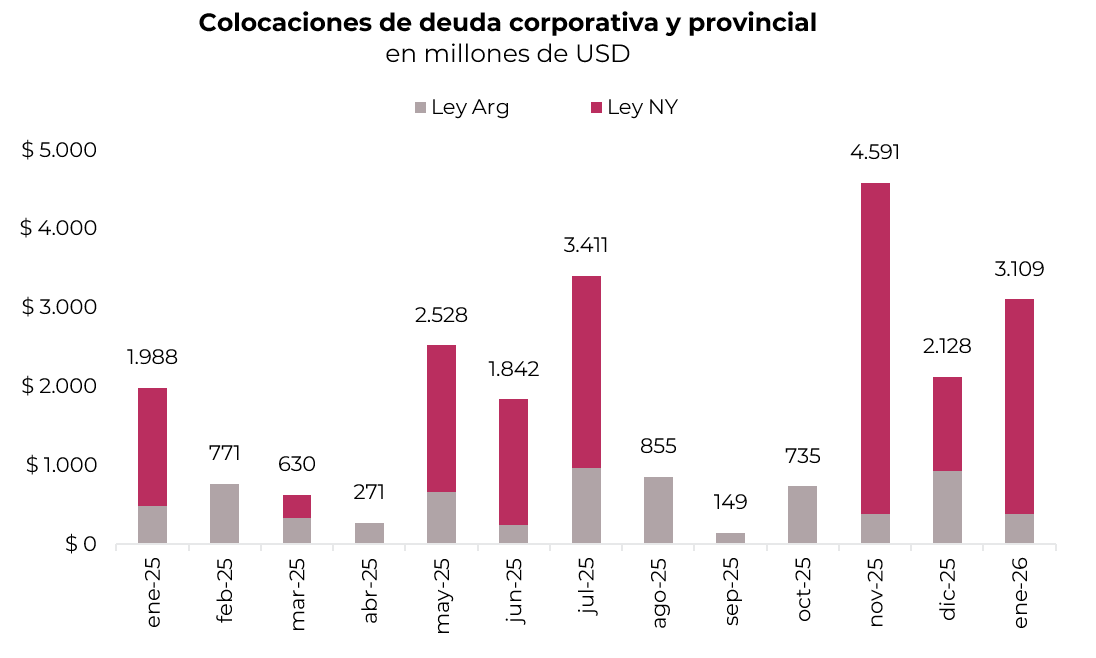

Como comentamos, el principal motivo de la mayor oferta de divisas viene del lado de la cuenta financiera de las empresas, explicado por el dinamismo del crédito local en moneda extranjera –que luego se liquida en el MLC– y el ingreso por colocaciones en el exterior. En cuanto a esto último, en enero el monto emitido alcanzó los USD 3.109 M –USD 2.725 M correspondieron a emisiones bajo legislación extranjera y USD 384 M al mercado local–, entre las que se destacaron YPF (USD 550 M a 2034), Banco Macro (USD 400 M a 2031), Telecom (USD 600 M a 2036), Pan American Energy (USD 375 M a 2037) y la Provincia de Córdoba (USD 800 M a 2035). Las emisiones del mes reflejaron una extensión de plazos y una leve baja en las tasas en el mercado internacional, en contraste con una dinámica opuesta a nivel local, caracterizada por plazos más cortos y tasas más elevadas. En particular, las colocaciones realizadas en Nueva York mostraron un plazo promedio de 8,6 años y una tasa del 8,1%, mientras que en el mercado local el plazo promedio fue de 3,0 años, con una tasa del 7,5%. Con esto, desde noviembre se emitieron USD 9.828 M.

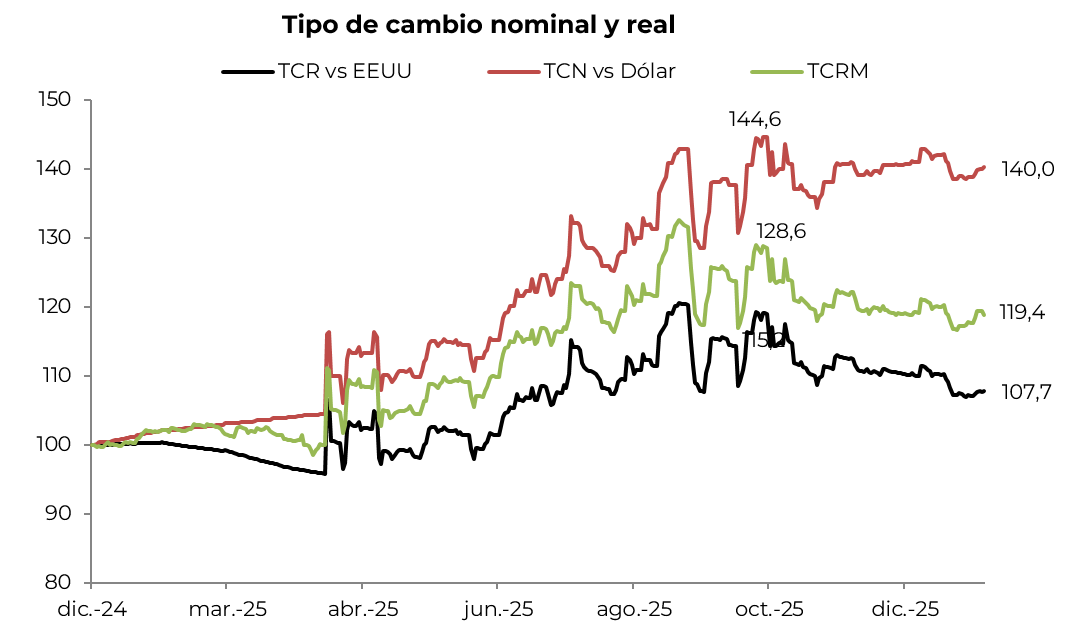

El tipo de cambio oficial operó estable, con una leve caída y quedando más alejado del techo de la banda. Concretamente, en enero el oficial terminó en $1.448, apenas por debajo del cierre del mes anterior y a un 8% del techo de la banda. De esta manera, desde el pico registrado en la rueda previa a las elecciones legislativas, cuando había tocado los $1.490, obligando al BCRA a vender divisas para contenerlo dentro de las bandas cambiarias, la cotización oficial se mantiene estable, con una leve caída que, junto con el diferencial de inflación entre Argentina y sus socios comerciales, implicó una baja de 7% en el TCRM.

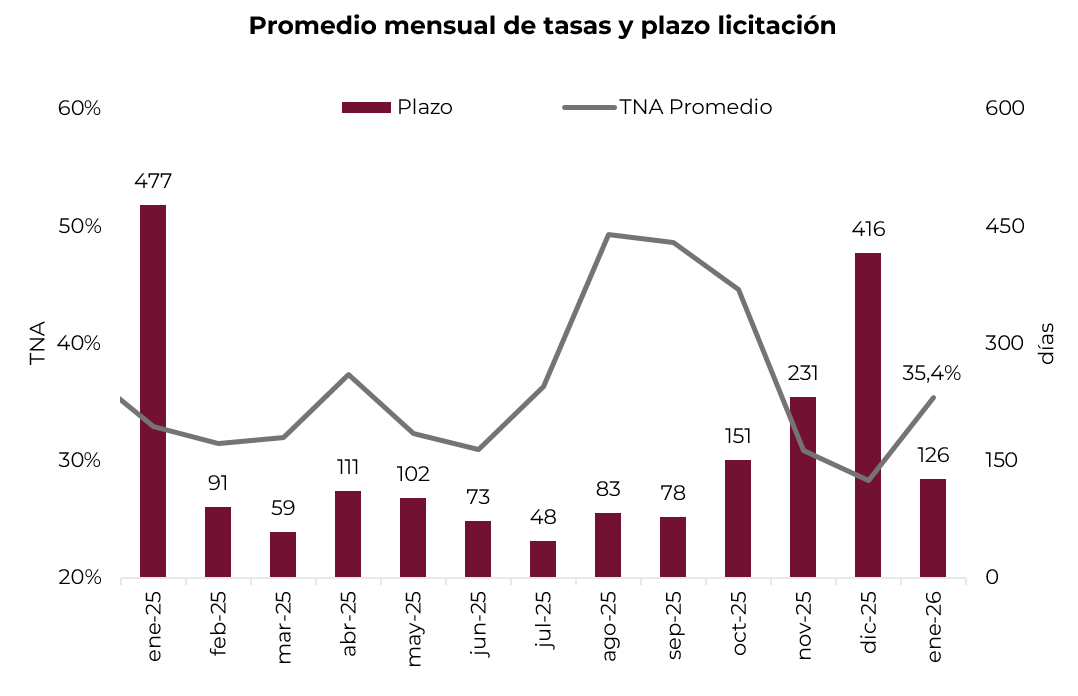

Las tasas de interés subieron y, si bien el modelo parte de que son endógenas, el piso lo fija la inflación y las licitaciones del gobierno, que con el objetivo de retirar pesos del mercado pagó tasas más altas. De hecho, en enero el Tesoro renovó el 110% de los vencimientos –colocó $19,7 M contra vencimientos de $17,9 M–, pero convalidando tasas más elevadas, por encima de las del mercado secundario, y concentrando las emisiones en instrumentos de menor plazo. En promedio, las colocaciones del mes se realizaron a un plazo de 126 días, con una TNA de 35,4%, frente a diciembre, cuando el plazo promedio había sido de 416 días y una tasa de 28,3% TNA. Estas operaciones, sumadas a la compra de divisas que realizó el Tesoro para pagar deuda, actuaron como absorción de pesos, compensando la expansión de base generada por la compra de divisas del BCRA –de hecho, la base monetaria en enero no aumentó–. Esto siguió presionando sobre la liquidez del sistema financiero, lo que se reflejó en un alza de la TAMAR, que promedió 33,7% TNA (2,8% TEM), 6 pp por encima de diciembre y prácticamente igualando los niveles de noviembre.

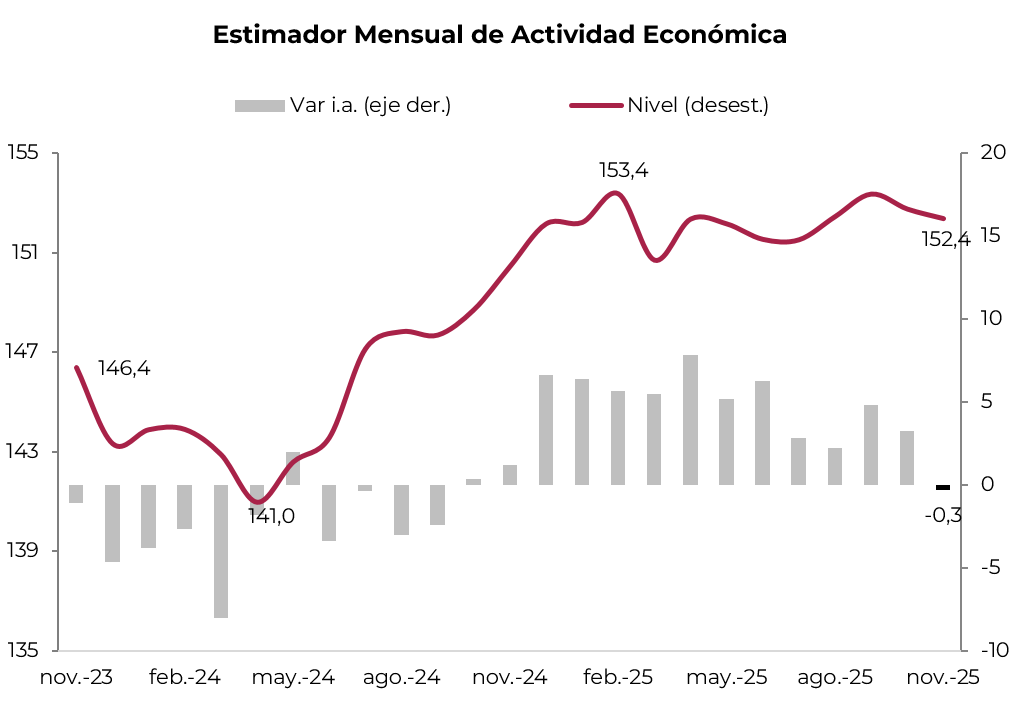

Del lado de la economía real, las noticias fueron menos alentadoras. En noviembre de 2025 la actividad económica retrocedió 0,3% m/m y registró la misma variación respecto del mismo mes del año anterior, siendo la primera vez desde septiembre de 2024 que marca una caída anual. Intermediación financiera, agro y minería (incluye el sector energético) fueron los sectores de mejor performance, marcando una expansión de 14% i.a., 10% i.a. y 7% i.a., respectivamente, mientras que los de peor desempeño fueron la industria manufacturera, comercio y construcción, que retrocedieron 8% i.a., 6% i.a. y 2% i.a., respectivamente. Si bien para diciembre esperamos un leve repunte, el 4Q25 habría quedado estancado respecto del trimestre anterior y apenas 1,1% por encima del 4Q24. No obstante, gracias al buen desempeño del primer semestre en el que se expandió 6% i.a., el año terminó con un crecimiento de 4,1% i.a., con alzas en la mayoría de los sectores, entre los que se destacaron la intermediación financiera y el sector energético. Además de esto, es importante destacar que, si bien el crédito fue un aliado del crecimiento, se observan dificultades para el repago de préstamos por parte de los hogares, en un contexto de tasas de interés altas y presiones sobre los ingresos reales de las familias. Esto generó un importante aumento en la mora de los créditos personales y de consumo, que en noviembre subieron al 8,8%, su mayor nivel desde 2010, en tanto que los de las empresas llegaron al 2,3%, dejando una morosidad total de 5,2%.

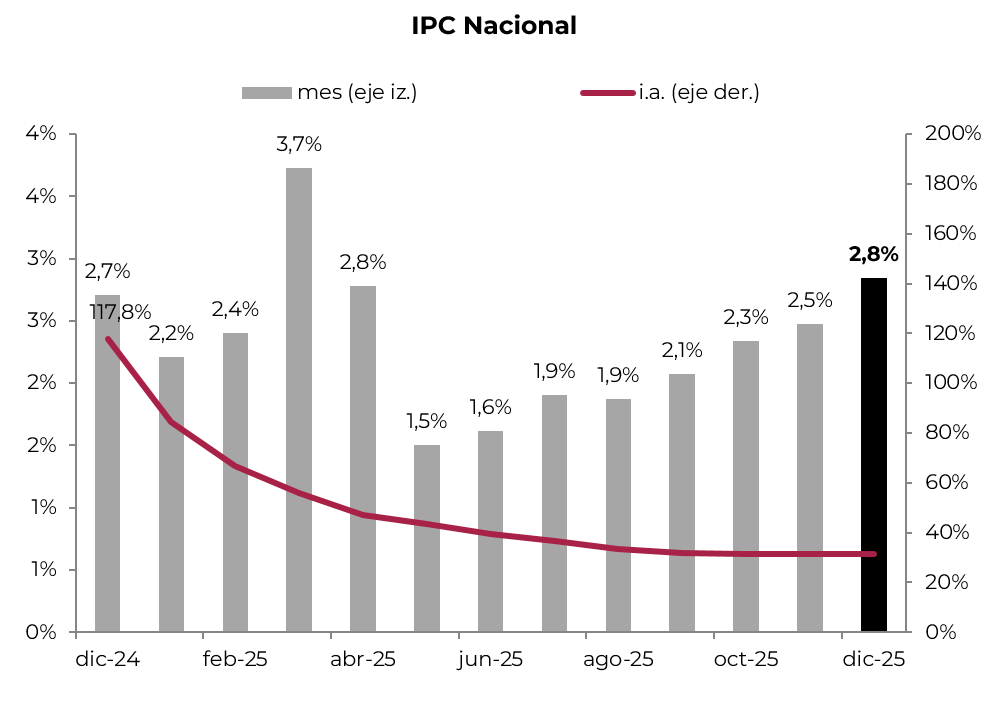

Por otro lado, la inflación volvió a acelerarse en diciembre, anotando la séptima suba consecutiva al marcar un 2,8% m/m, acumulando en todo el año un alza de 31,5%. La aceleración del IPC se debió al mayor dinamismo de los precios regulados, así como de la Core, que en el último mes de 2025 aumentaron 3,3% m/m (34% i.a.) y 3,0% m/m (33% i.a.), respectivamente, solo contenidos por los precios estacionales, que apenas avanzaron 0,6% m/m (17% i.a.). Para enero esperamos que, por los ajustes de precios regulados y cierta presión en los precios de algunos alimentos –especialmente la carne–, el IPC haya escalado por encima de 2,5% m/m y 32% i.a. Si bien esto marca un nuevo repunte de la inflación, creemos que este año será otro año de desinflación, aunque a una velocidad más lenta que la prevista por el gobierno en el Presupuesto 2026.

El Mercado en enero

- Los bonos soberanos en dólares subieron 3,7%, muy por encima de la deuda de países comparables, que avanzó apenas 0,9% en el mes. Como resultado, el riesgo país cerró en 496 pb, niveles mínimos desde junio de 2018, lo que implicó una compresión del spread frente al EMBI Latam hasta la zona de 208 pb. La suba estuvo liderada por la curva de Bonares, que avanzó 4,1% en el mes, con desempeños destacados en el AL35 y el A38, que registraron alzas de 5,2% y 4,8%, respectivamente. En este contexto, el bono AN29 –emitido en diciembre de 2025– también mostró una performance sólida, con una ganancia de 3,8% y una TIR en torno al 8,7%. La compresión observada en la curva de Bonares permitió que el AL30 redujera el spread legislativo frente al GD30 hasta la zona de 3,7%, desde niveles cercanos al 5%, aunque permanece elevado. A los precios actuales, la curva de Bonares presenta una pendiente levemente positiva, con rendimientos que se ubican en un rango aproximado de entre 8,7% y 9,4%. Por su parte, la curva de Globales exhibe una pendiente positiva más pronunciada, con rendimientos que van del 6,2% al 9,1%.

- Enero también fue positivo para la deuda del BCRA, con los BOPREAL avanzando un 2,6%. Las subas fueron lideradas por el BOPREAL Serie 1 C, que ganó un 3,7%, y el BOPREAL Serie 4 A, que aumentó un 3,5%. En conjunto, estos instrumentos ofrecen rendimientos similares a los soberanos, que oscilan entre 5,1% y 9,4%.

- La deuda provincial registró un alza promedio del 2,9% durante enero. El mejor resultado correspondió al bono de Buenos Aires 2037, que avanzó 5,3% en el mes, seguido por Chaco 2028, con una ganancia de 2,2%. En contraste, Río Negro 2028 y Chubut 2030 fueron los únicos instrumentos que mostraron caídas, aunque acotadas, de 0,1% y 0,2%, respectivamente. A los precios actuales, los bonos subsoberanos rinden entre 5,3% y 15,4% TIR.

- En el segmento corporativo se observó una suba promedio de 1,0% durante enero. El desempeño positivo estuvo impulsado por Edenor 2030 y Vista 2035, con ganancias de 1,7% y 1,4%, respectivamente, mientras que YPF 2031 compensó parcialmente las subas con una pérdida de 0,7% en el mes. De esta manera, las TIR de los bonos corporativos bajo ley extranjera se mantienen en un rango aproximado de entre 6,0% y 9,5%, al tiempo que en el mercado local oscilan entre 4,5% y 9,0%. Como resultado, el spread entre la deuda soberana y la corporativa continuó comprimiéndose durante enero, reduciéndose desde niveles cercanos a 40 pb hasta la zona de 27 pb.

- La deuda en pesos mostró un desempeño favorable, aun cuando el Tesoro convalidó tasas exigentes en la última licitación del mes. Este comportamiento se dio en un contexto de mayor distensión de las tasas de corto plazo hacia el cierre de enero. No obstante, a lo largo del mes se observó una dinámica más volátil: tanto la caución a un día como la tasa Repo alcanzaron promedios cercanos al 48% TNA, para luego terminar enero casi sin cambios frente a diciembre, en torno a 25,6% y 29,9% TNA, respectivamente. En tanto, la TAMAR corrigió levemente al alza y cerró enero en 31,8% TNA.

- En cuanto a las curvas, el mejor desempeño mensual correspondió al Bonte 2030, que acumuló un alza del 5,6% en el mes. Le siguieron los bonos Duales, que mostraron un avance acumulado del 3,2% en el mes y continúan ofreciendo un margen en torno a 6% sobre la tasa TAMAR. Los bonos ajustados por CER también exhibieron una performance positiva, con una suba mensual del 2,8%. A los precios actuales, estos instrumentos rinden aproximadamente CER +7% en el tramo corto y CER +8% en el tramo largo. Por su parte, la curva a tasa fija sostuvo un buen desempeño relativo, con un avance acumulado del 2,3% en el mes. Los rendimientos se mantienen en torno a 32% TNA (2,7% TEM) en el tramo corto y cerca de 30,4% TNA (2,5% TEM) en el tramo largo. Por último, los títulos dollar-linked quedaron rezagados en el mes, con una caída acumulada de 0,4%, y continúan ofreciendo rendimientos en torno a Devaluación +5%, en un contexto en el que el mercado sigue de cerca la dinámica cambiaria.

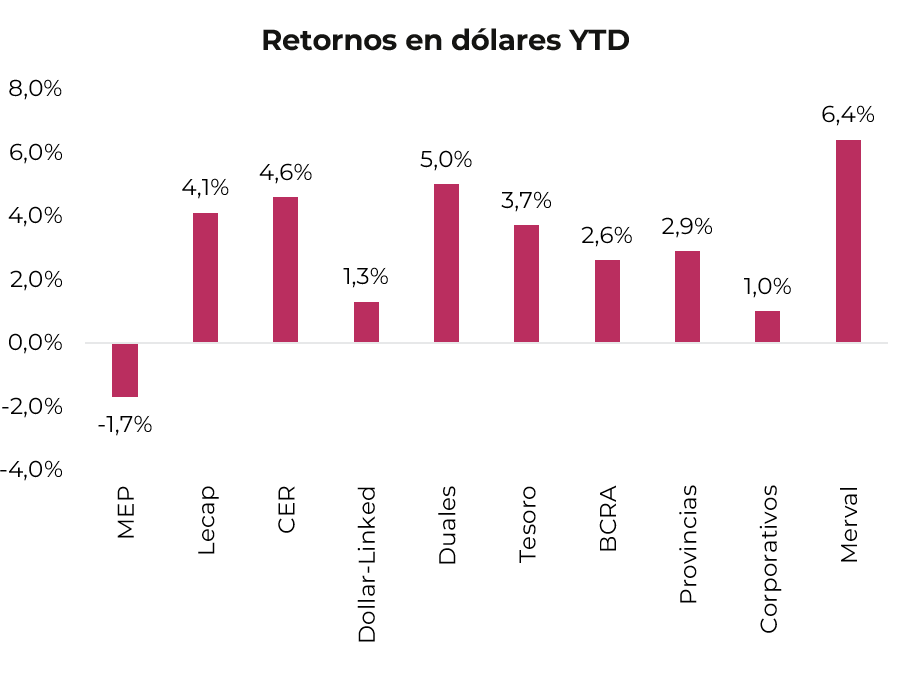

- En acciones, el Merval subió 4,5% en pesos y 6,4% en dólares, cerrando el mes en USD 2.133. Si bien superó al S&P 500, que en el mismo período ganó 1,4%, la performance del Merval estuvo muy por debajo de los índices de la región, que en enero avanzaron 16%. Las mayores subas mensuales se concentraron principalmente en el sector financiero (BBVA lideró las alzas con un avance de 25%), en real estate (IRSA avanzó 15%) y en energía (YPF ganó 10%), mientras que el sector de materiales mostró un comportamiento más débil (Ternium cayó 12%). Las acciones argentinas que cotizan en Wall Street marcaron un alza promedio de 4,7%, lideradas por Vista y Banco Macro, que tuvieron subas de entre 13% y 25%, al tiempo que Bioceres (- 35%) y LOMA (-11) estuvieron entre las de peor desempeño.

ESTRATEGIA

Renta Fija

- Bonos soberanos en moneda extranjera. Las compras sostenidas de divisas del BCRA en el MLC constituyen una señal constructiva para los bonos soberanos, al reforzar la acumulación de reservas y contribuir a la continuidad del proceso de compresión del riesgo país desde los niveles actuales. Este impulso local se ve reforzado por un contexto externo más favorable para los mercados emergentes, como refleja la reciente colocación de deuda de Ecuador por USD 4.000 M, en un escenario de mejores condiciones financieras que, a su vez, favorece un eventual retorno de Argentina a los mercados internacionales de crédito. En este sentido, seguimos favoreciendo los bonos AL35 (9% TIR) y GD41 (8,8% TIR), que podrían capturar retornos potenciales de entre 6% y 6,6%, respectivamente, si el riesgo país converge a la zona de 400 pb hacia fines del 1Q26.

- Deuda BCRA. Incorporamos nuevamente el BOPREAL Serie 4-A –BPOA8– (8,3% TIR), que se posiciona como una alternativa más conservadora dentro del universo hard-dollar, al tratarse de un instrumento emitido por el BCRA, con un perfil de riesgo inferior al de la deuda del Tesoro. Adicionalmente, cuenta con el beneficio de poder ser utilizado para la cancelación de impuestos a partir de abril de 2028. Por otro lado, para quienes prefieran mantener una duration más corta, vemos valor en el BOPREAL Serie 1-C, que rinde en torno al 5,7% TIR y conserva el mismo beneficio que el BPOA8 a partir de abril de 2027, manteniendo un perfil defensivo dentro de la deuda en dólares.

- Bonos subsoberanos. Continuamos favoreciendo la deuda subsoberana como una alternativa para diversificar portafolios en dólares, apoyada en bajos niveles de endeudamiento y en el equilibrio fiscal de varias provincias. Estos créditos permiten acceder a rendimientos atractivos con un perfil de riesgo más acotado. En términos de posicionamiento, seguimos viendo valor en Salta 2027 (SA24D, 6,7% TIR), Córdoba 2032 (CO32, 8,2% TIR), Mendoza 2029 (PMM29, 6,7% TIR), CABA 2033 (BDC33, 7,6% TIR) y la nueva emisión de Santa Fe 2034 (SFD34, 8,6% TIR). Además, incorporamos Río Negro 2028 (RND25, 9,3% TIR), una provincia con endeudamiento acotado y fundamentos fiscales relativamente sólidos, que amortiza el 22,2% del capital en los próximos 12 meses, al mismo tiempo que ofrece un rendimiento atractivo.

- Bonos corporativos. Para perfiles más conservadores, sugerimos rotar hacia deuda corporativa en dólares, con foco en emisores de alta calidad crediticia, que al mismo tiempo ofrecen cupones atractivos. Continuamos resaltando los créditos de YPF, Pluspetrol y Loma Negra, con calificación AAA, y de Telecom Argentina, con calificación AA+, que presentan un perfil sólido dentro del segmento corporativo. Dentro del universo bajo ley extranjera, vemos valor en YPF 2029 (YMCIO, 5,2% TEA), YPF 2031 (YMCXO, 7% TEA), Pluspetrol 2032 (PLC5O, 6,9% TEA) y Telecom 2033 (TLCPO, 7,6% TEA), con rendimientos corrientes en el rango de 7,7% a 8,7%, según el instrumento. En el universo bajo ley local, recomendamos Loma Negra 2027 (LOC5O, 5,5% TEA), Vista Energy 2029 (VSCPO, 5,6% TEA) y Telecom 2028 (TLCOO, 6,8% TEA), con rendimientos corrientes de entre 6,8% y 7,9%.

- Deuda en pesos. La mayor estabilidad del tipo de cambio nominal, apoyada en una mayor liquidación del agro y en la oferta de divisas asociada a colocaciones de deuda corporativa, configura en el corto plazo un marco más favorable para estrategias de carry trade. Sin embargo, el proceso de desinflación continúa mostrando resistencia, lo que nos lleva a priorizar los instrumentos CER frente a la alternativa a tasa fija dentro de este tipo de estrategias. En ese marco, reforzamos el posicionamiento en bonos CER, con foco en el tramo medio de la curva. El TZX26 (CER +8%) y el TZXD6 (CER +8,6%) resultan atractivos al descontar una inflación implícita promedio del 1,8% m/m entre febrero y abril y del 1,6% m/m entre mayo y octubre de 2026. En cuanto a los Duales, sostenemos una visión favorable sobre el TTM26 (TAMAR +5,7%) y sumamos el TTD26 (TAMAR +6,9%), dado que la tasa TAMAR parece haberse estabilizado por encima del 30% TNA y el breakeven frente a tasa fija se ubica muy por debajo de la TAMAR actual. Para estrategias de muy corto plazo, priorizamos el tramo corto de la curva a tasa fija, con preferencia por la S27F6 (2,9% TEM) y la S17A6 (2,8% TEM). No menos importante, seguimos manteniendo posiciones de cobertura frente al tipo de cambio oficial, destacando la letra dollar-linked con vencimiento en abril D30A6 (Devaluación +7,5%), que descuenta una devaluación directa del 6,6%.

Renta Variable

- El índice Merval se encuentra en la búsqueda de los máximos de USD 2.385 conseguidos en enero del año pasado, habiendo quebrado los USD 2.070, que venían ofreciendo resistencia desde noviembre. El riesgo país en la zona de 500 pb y los balances de las empresas al 4Q25, en general, deberían mostrar mejoras respecto de la volatilidad en las tasas y el tipo de cambio registrada en el 3Q25. Seguimos siendo muy selectivos, viendo potencial en el plano local en PAMP y VIST en el segmento de Energía, BYMA dentro del segmento financiero y TXAR, dado el fuerte castigo que viene registrándose en la plaza, considerando que las perspectivas para 2026 son distintas a las observadas en los últimos trimestres.

- PAMPA Energy. La producción en Rincón de Aranda (RDA) al 4Q25 alcanzó los 17.265 barriles día de petróleo, que sumados a la extracción de yacimientos convencionales deberían llegar a los 20.000 barriles día, comparables con los 3.700 barriles producidos al 4Q24. Pampa está a la espera de la aprobación del RIGI para la planta de tratamiento de líquidos, que implicaría una inversión de USD 426 M y le permitiría disminuir a la mitad el lifting cost por barril respecto de los USD 9 del 3Q25. Considerando un EBITDA estimado de USD 1,3 b para 2026, el holding energético se encuentra cotizando a un ratio EV/EBITDA de 4x. Recordemos que PAMP planea incrementar un 50% su producción de gas a partir de 2027, ya que su participación del 20% en Southern Energy, y alcanzar una meta de 45.000 barriles día de petróleo en su yacimiento RDA a fines de 2027.

- Transportadora Gas del Norte (TGNO4). En niveles de USD 1.400 M de capitalización bursátil, sugerimos tomar ganancia, debido a que la distribuidora cotizaba a ratios trailing de EV/EBITDA de 5,1x y PER de 8,75, y que los factores para que se produzca un incremento significativo en sus ingresos tardarán en materializarse. No obstante, la extensión del contrato hasta 2047 ya fue aprobada técnicamente por el ENARGAS y resta un formalismo administrativo del Poder Ejecutivo Nacional para su concreción. A su vez, durante el 1Q26 se registrarán ingresos por USD 87 M por arreglos judiciales con YPF y Metrogas Chile, que permitirán afrontar el pago del impuesto a las ganancias.

- Ternium (TXAR). Será una de las primeras compañías en dar a conocer sus estados contables correspondientes al Ejercicio 2025, al cierre del 18 de febrero de 2026. Ya hemos mencionado que la reversión de las pérdidas generadas por el mark to market de la cartera de inversiones de TXAR –que fue de USD 114 M al 3Q25– permite estimar ganancias superiores a los USD 200 M en el 4Q25 solo por dicho concepto. Recordemos que la acerera viene de repartir USD 278 M en GD38 en diciembre de 2025 y que, probablemente, el directorio proponga un anticipo de dividendo del Ejercicio 2025, dada la posibilidad de acceder al MULC para su distribución. La producción de acero plano laminado en caliente registró un aumento del 21,9% vs. 4Q24, en tanto que los laminados en frío crecieron interanualmente un 4,7% en este último trimestre. La aplicación de medidas antidumping en Brasil contra el acero chino, esperadas para marzo de 2026, permitiría una menor presión en los márgenes y daría continuidad a las mejoras operativas registradas al 3Q25. Estimamos un EBITDA por TN para el ejercicio 2026 de USD 120 / 150 por TN, lo que determina un EBITDA anual de USD 240 / 300 M. A su vez, las perspectivas para Ternium México, con el aumento de aranceles del 50% aplicado a partir de enero 2026, permiten suponer una recomposición de márgenes y volúmenes frente a lo registrado en los últimos dos años. Hoy en día, el valor de empresa de TXAR se explica solo por su tenencia del 28,7% de Ternium México, valuada a 0,58x de su valor contable.

- Vista (VIST). Acaba de anunciar la compra de los activos de Equinor Argentina en una operación que involucra también a YPF. Si bien se realizó bajo parámetros menos ventajosos que la adquisición de Petronas Argentina –en donde VIST pagó 1,9x EV/EBITDA trailing, con múltiples externalidades positivas dada la cercanía de La Amarga Chica con Bajada del Palo Oeste y Aguada Federal–, no deja de ser una buena noticia, ya que le permitiría un potencial de apreciación adicional de USD 7 por acción, valuándola por múltiplos. La operación se hizo a múltiplos de EV/EBITDA de 3x por un total de USD 712 M, a ser pagados USD 387 M en efectivo y mediante la emisión de 6,2 M de ADS, equivalente al 5,8% del capital social. De esta manera, Vista accede al 35% del área Bajo del Toro, que se encuentra al norte de Águila Mora, donde la empresa posee un 90%, y al 25% de Bandurria Sur, un área también operada por YPF que ya producía 81.295 boe/d al 3Q25. Bandurria Sur se encuentra al este de La Amarga Chica y cercana a las áreas Bandurria Norte y Aguada Federal.

- Tenaris (TS). Debido a la fuerte suba registrada en enero, la líder mundial de tubos de acero sin costura se encuentra cotizando a EV/EBITDA trailing de 7x y 7,5x forward, según consenso de Bloomberg, con un Price/Book Value de 1,35x. Estos ratios son los objetivos de mínima que venimos esperando desde hace tiempo, cuando empezamos a recomendar posicionarse en el papel. Nos parece que ha llegado un buen momento para tomar ganancia de parte de la posición.

*Los datos utilizados en el presente informe tienen fecha de cierre 4 de febrero de 2026.