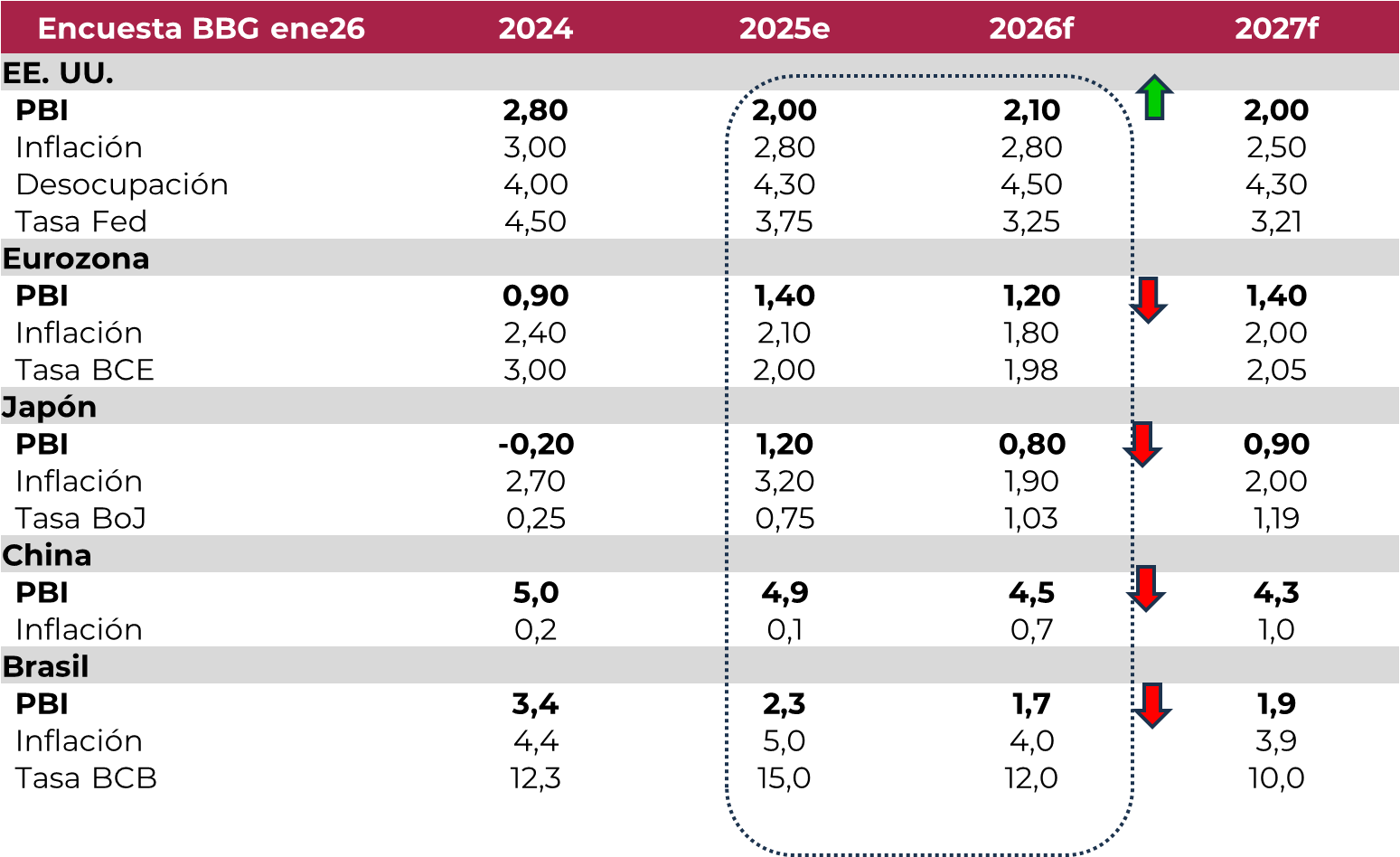

Desde que ganó las elecciones en 2024, Trump se convirtió en un factor de volatilidad para el mercado. Primero, por su agresiva política de suba de aranceles; luego, por sus intervenciones en el mapa geopolítico global, pasando por la embestida contra la Fed a raíz de lo que considera una política monetaria que demora demasiado en bajar la tasa de interés. En el primer año de gestión, todas estas cuestiones generaron incertidumbre y sorpresa entre los inversores, pero no cambiaron el rumbo ni de la economía ni de los mercados. De hecho, la economía siguió creciendo en 2025, con la inflación en baja y el desempleo estable, superando las expectativas y aplacando los temores de estanflación que se generaron en la primera mitad de 2025 debido al impacto del inédito aumento de los aranceles a las importaciones. Detrás de este resultado se encuentra la fortaleza del consumo y de la inversión privada, donde se destaca el fuerte dinamismo de la inversión en IA por parte de las empresas. En el plano fiscal, la suba de aranceles permitió un mejor desempeño de los ingresos que, acompañado por cierta moderación del gasto, derivó en una leve mejora del resultado fiscal, aunque el déficit y la deuda pública siguen en niveles muy elevados, lo que presiona sobre los rendimientos de los bonos del Tesoro, especialmente en el tramo largo. En este contexto, la Fed siguió flexibilizando la política monetaria, con tres recortes de la tasa de interés y la promesa de comenzar a expandir su balance para darle más liquidez al mercado. Las perspectivas para este año es que este proceso continúe, con algo más de crecimiento, desocupación estable y la inflación convergiendo al objetivo de la Fed.

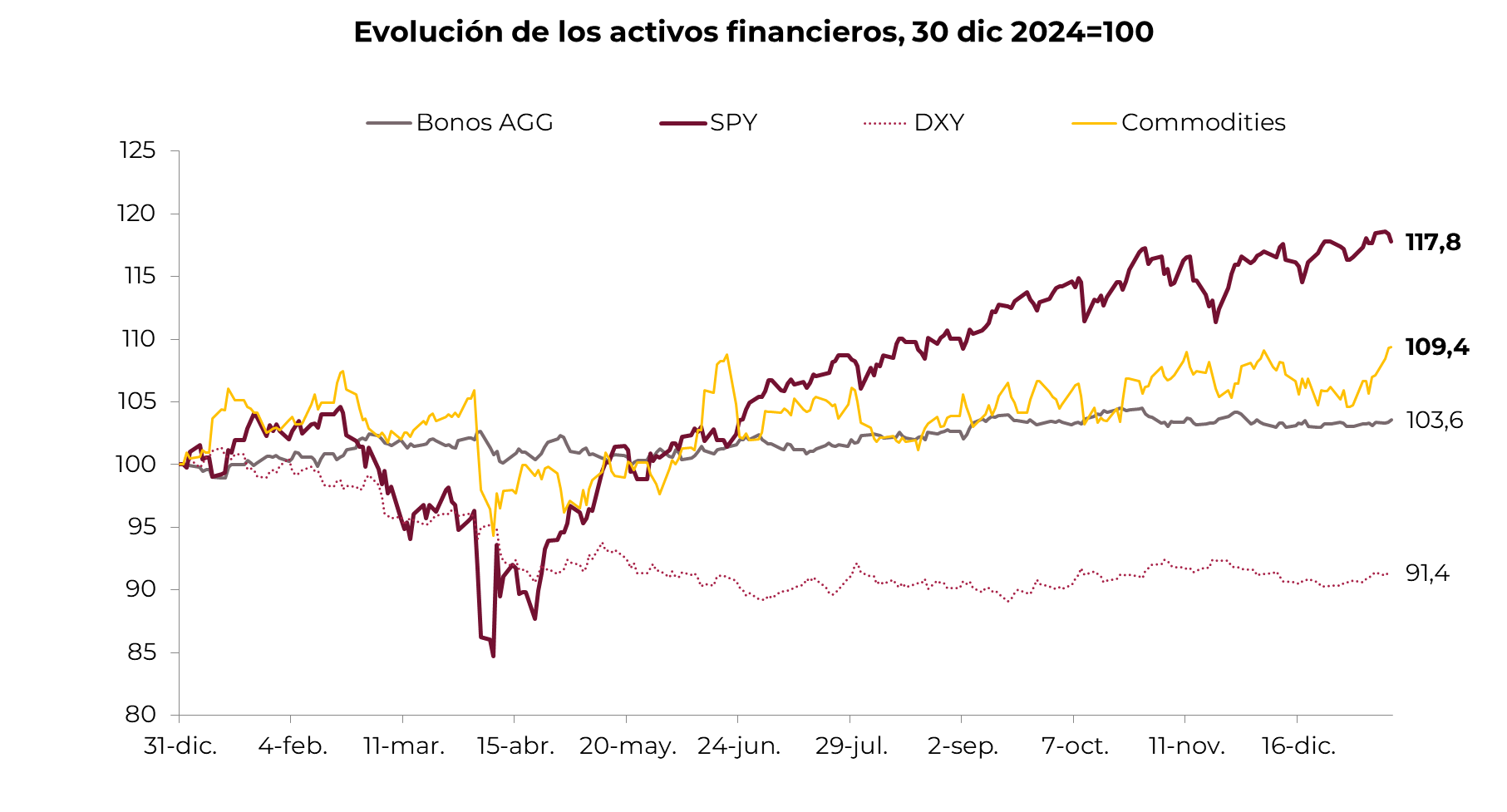

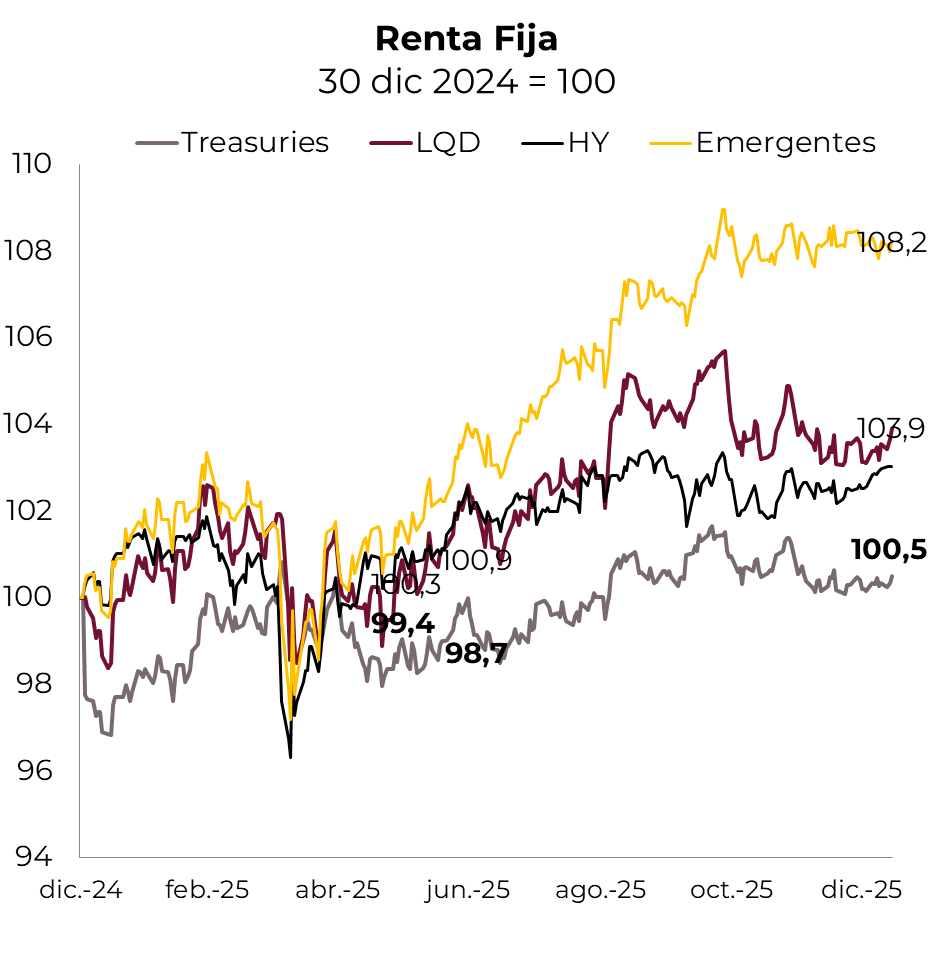

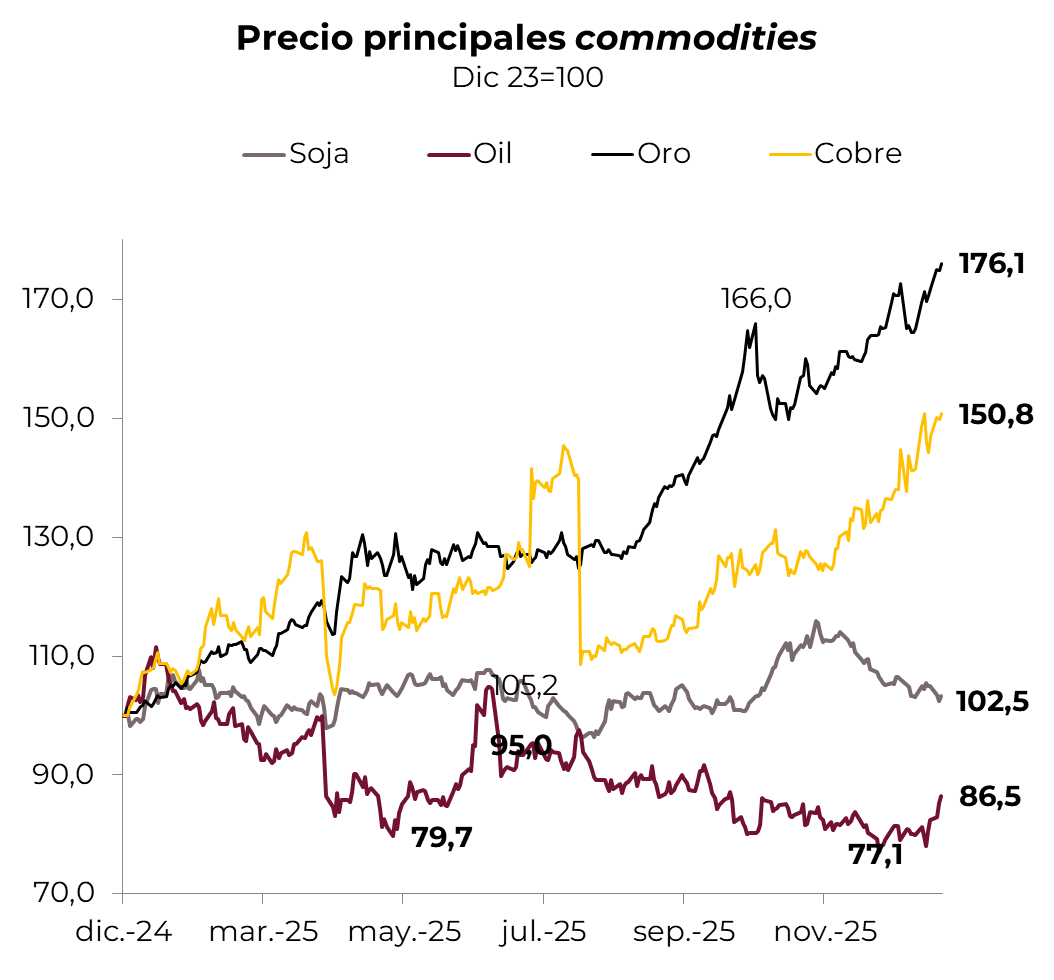

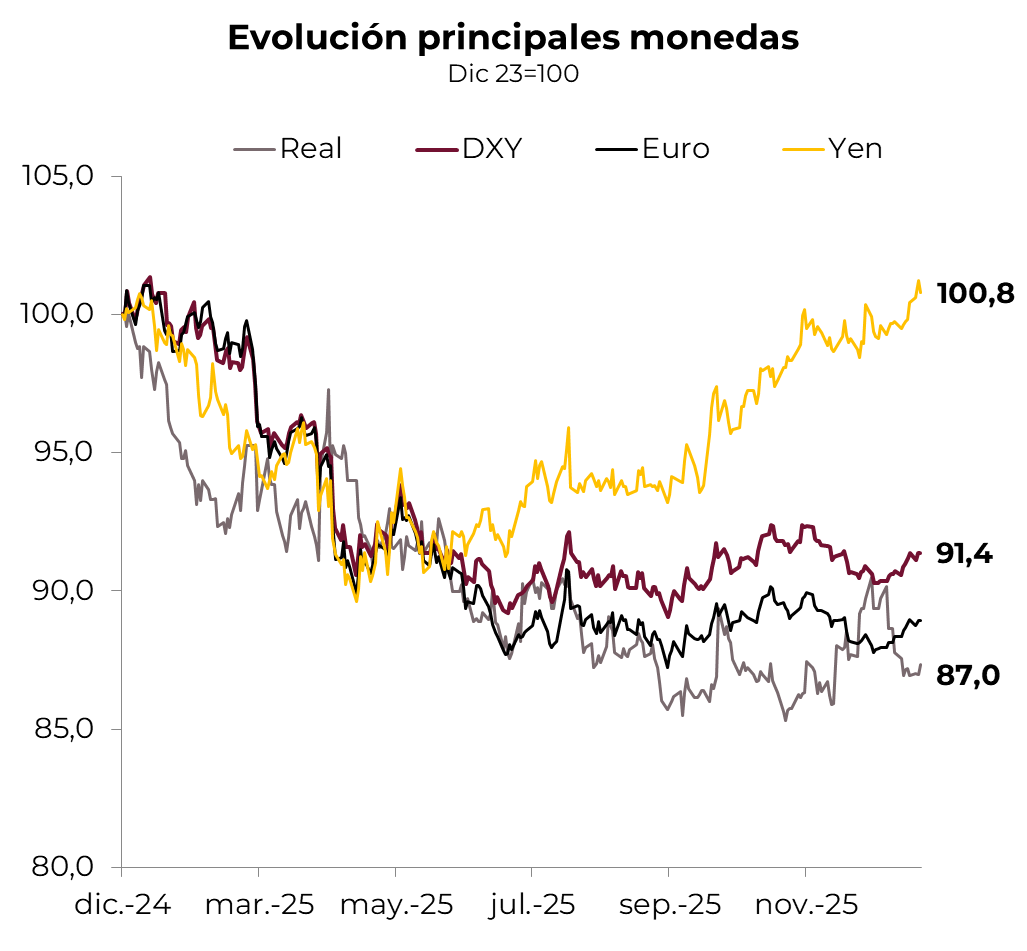

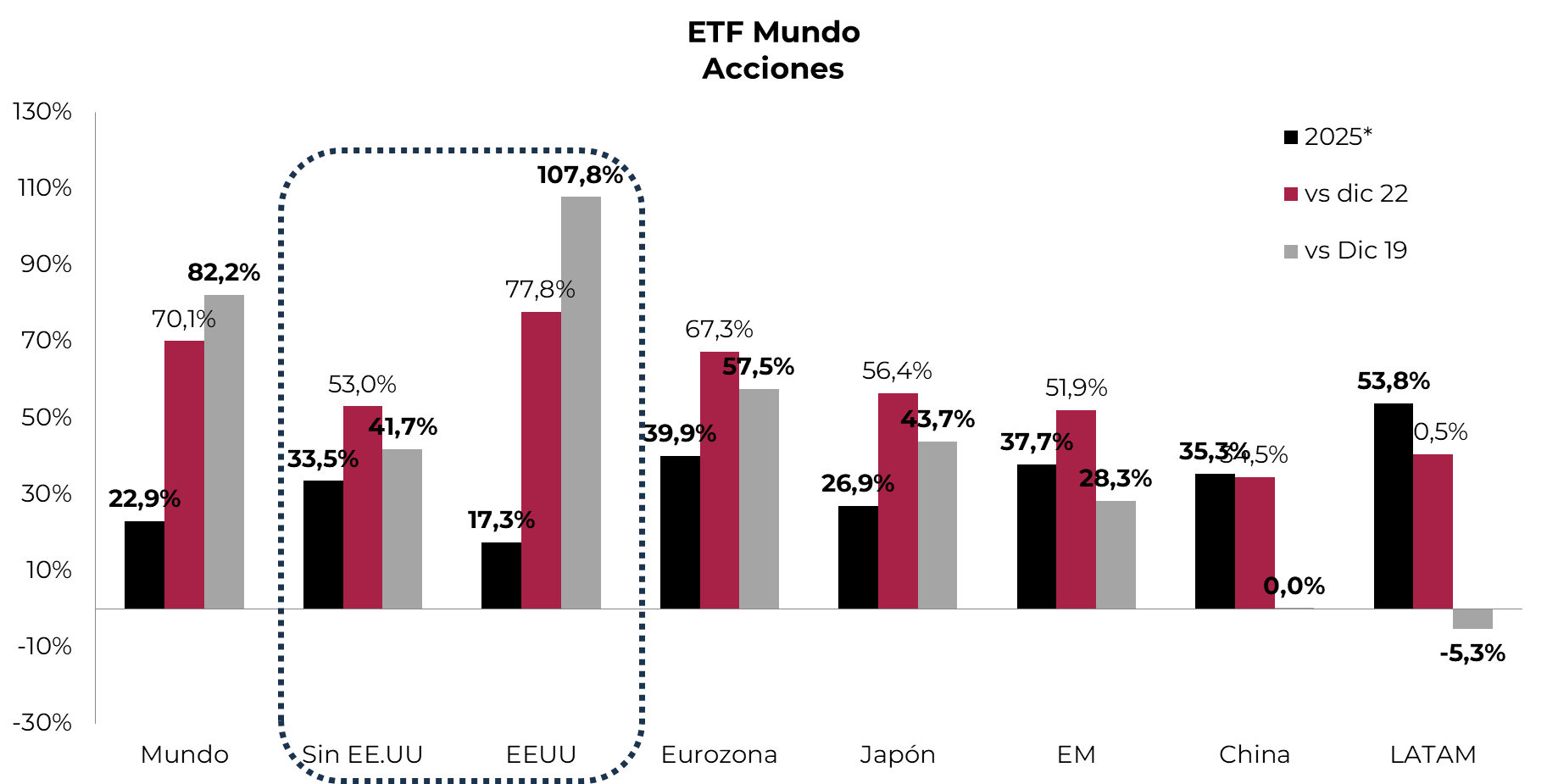

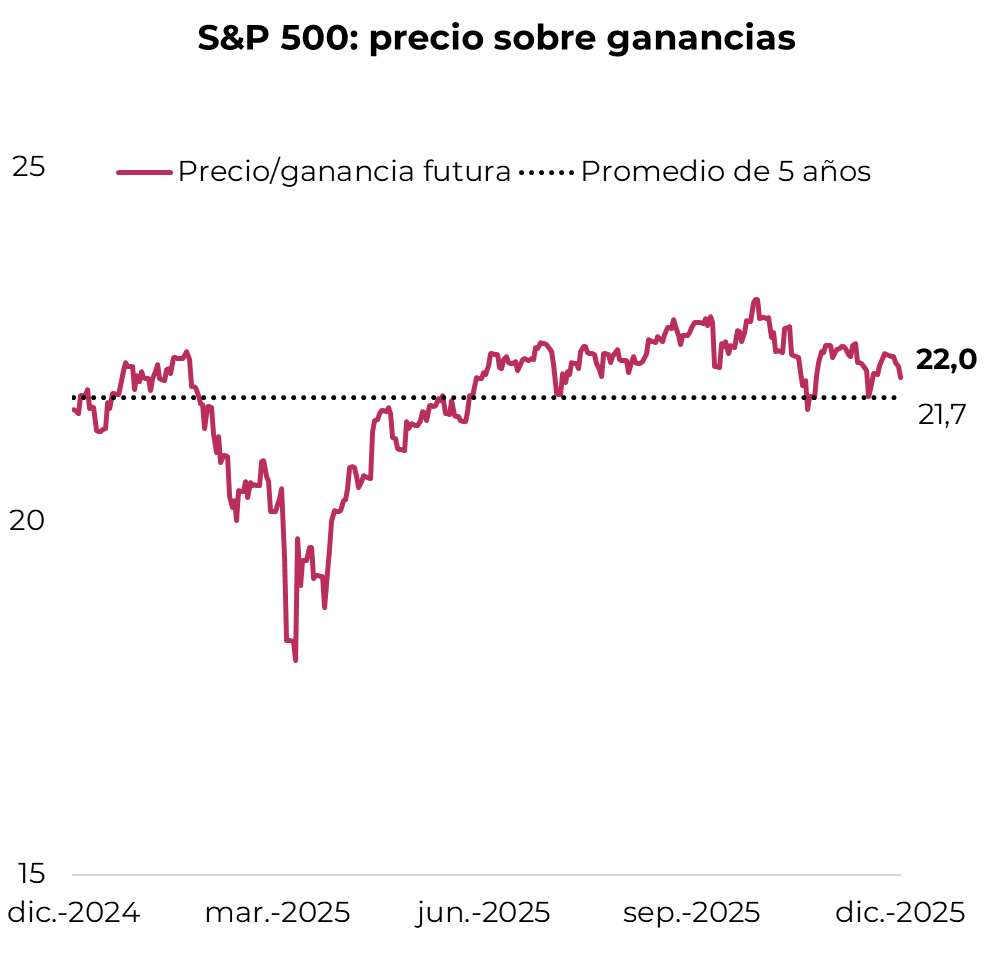

En este marco, los mercados globales siguen mostrando un buen desempeño. Aunque no exentos de volatilidad, los principales índices de renta variable continúan en niveles récord, empujados por la fortaleza de los resultados de sus balances, que justifican las valuaciones. En la renta fija, pese a la presión sobre los rendimientos de los bonos del Tesoro, los bonos corporativos –tanto los de mayor calidad como los de alto rendimiento– tuvieron una buena performance y siguieron comprimiendo spreads. El dólar no se recuperó de la caída registrada en los primeros meses del año pasado, aunque mantiene una tendencia estable. En cuanto a los commodities, los factores geopolíticos continuaron afectando el desempeño de corto plazo, aunque la tendencia es bajista para los energéticos –mayor producción global–, estable para los agrícolas –aunque con presión a la baja por las buenas perspectivas para la cosecha– y alcista para los metales –especialmente el cobre, empujado por la mayor demanda para semiconductores–. En el caso de los metales preciosos, como el oro y la plata, la incertidumbre les sigue jugando a favor, con una mayor demanda como refugio de valor por parte de bancos centrales e inversores, lo que les permite superar nuevos máximos históricos.

Las perspectivas para este año siguen siendo constructivas, aunque en el último mes los riesgos han aumentado, con el foco de atención nuevamente en Trump –por su nueva embestida contra Powell, poniendo en jaque la independencia de la Fed, y por la presión sobre Europa por Groenlandia– y en Japón –las dudas sobre el plan fiscal y la tensión política afectan al mercado de deuda soberana del país–. Esto viene presionando la dinámica de los bonos del Tesoro y puede complicar el escenario base. También es relevante la temporada de balances del 4Q25 y, si bien se esperan buenos resultados, una sorpresa negativa podría golpear a las acciones y generar una corrección abrupta del mercado. Mientras tanto, el oro seguirá aprovechando este contexto volátil para reafirmar su valuación.

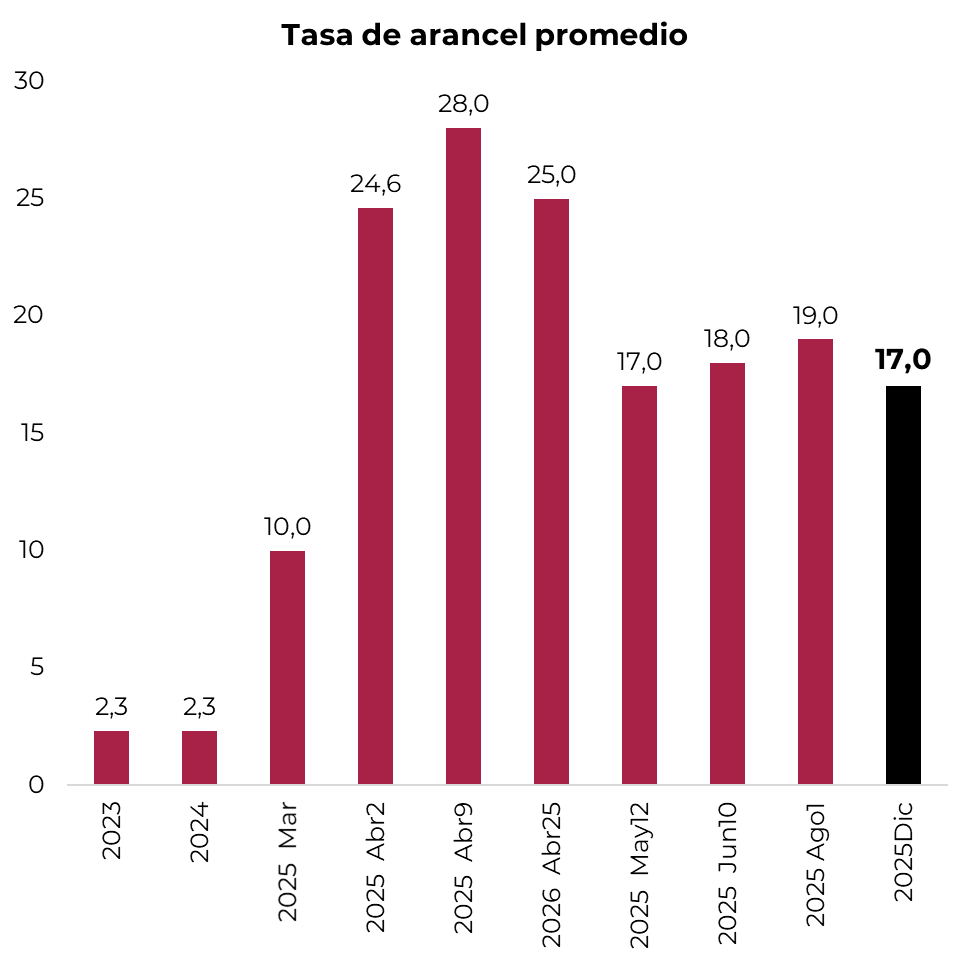

Aranceles para todos

La suba de aranceles como eje del programa

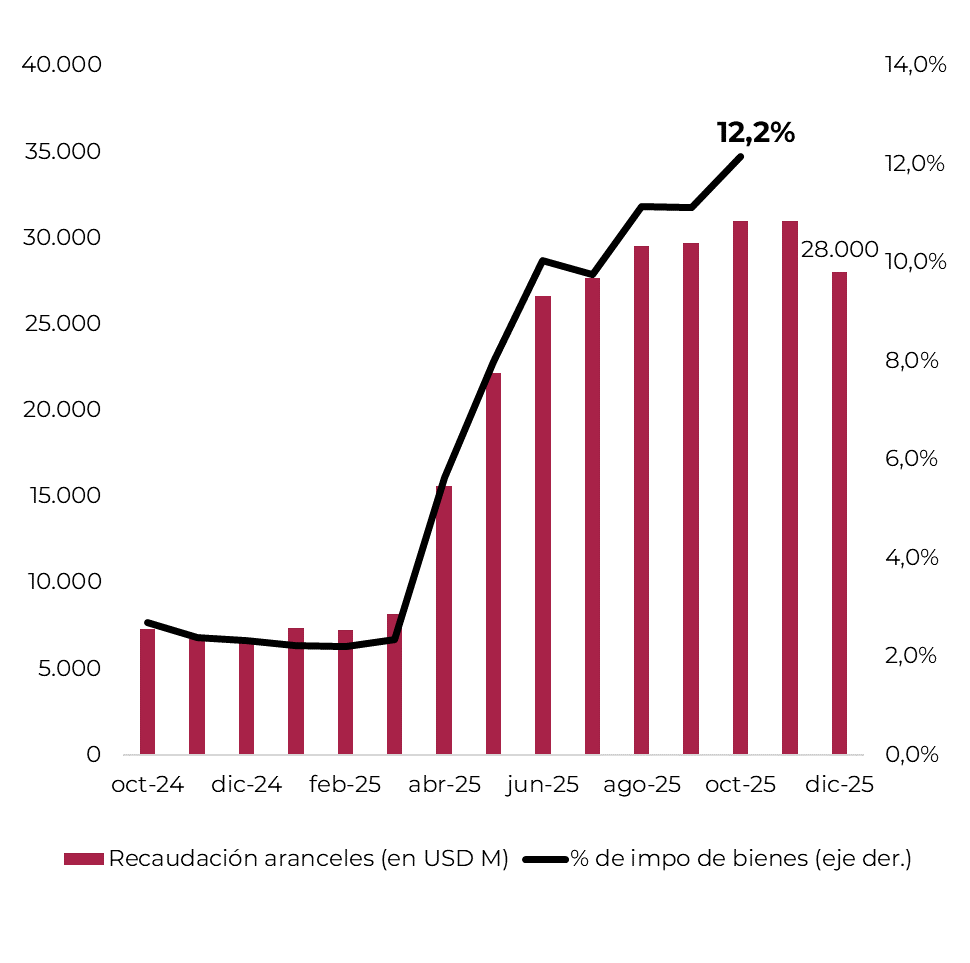

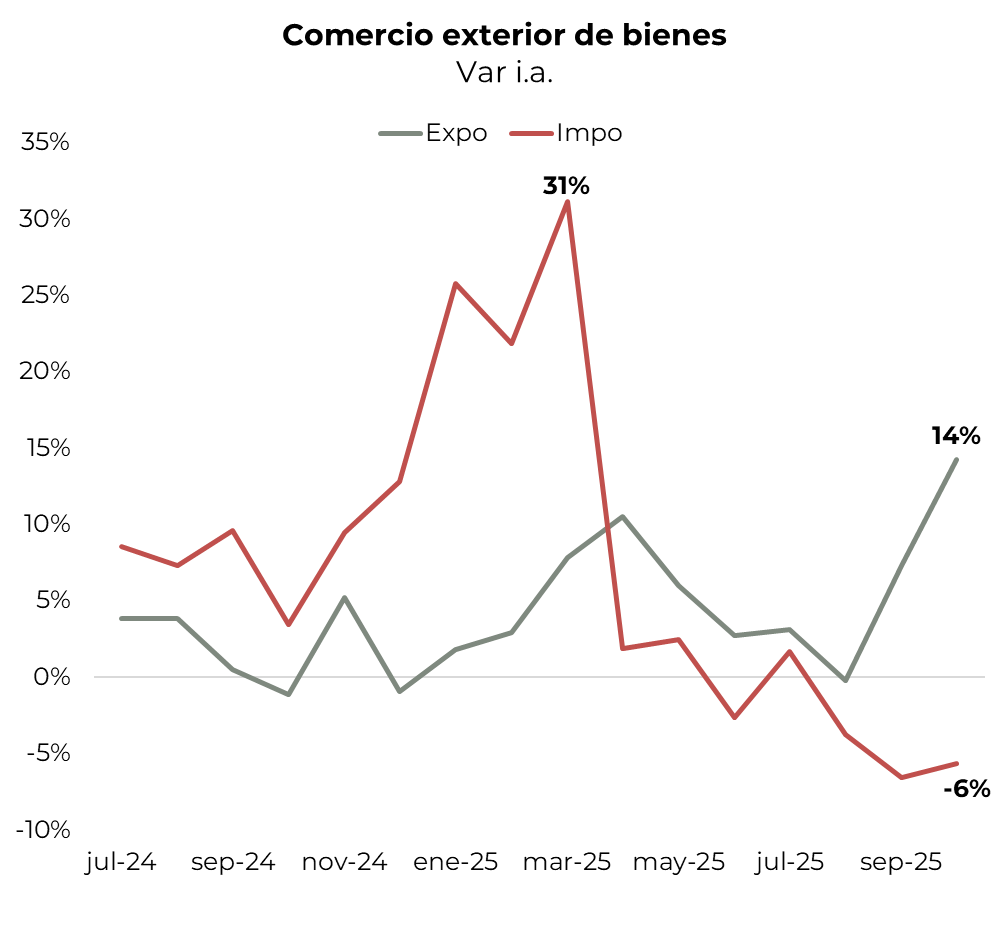

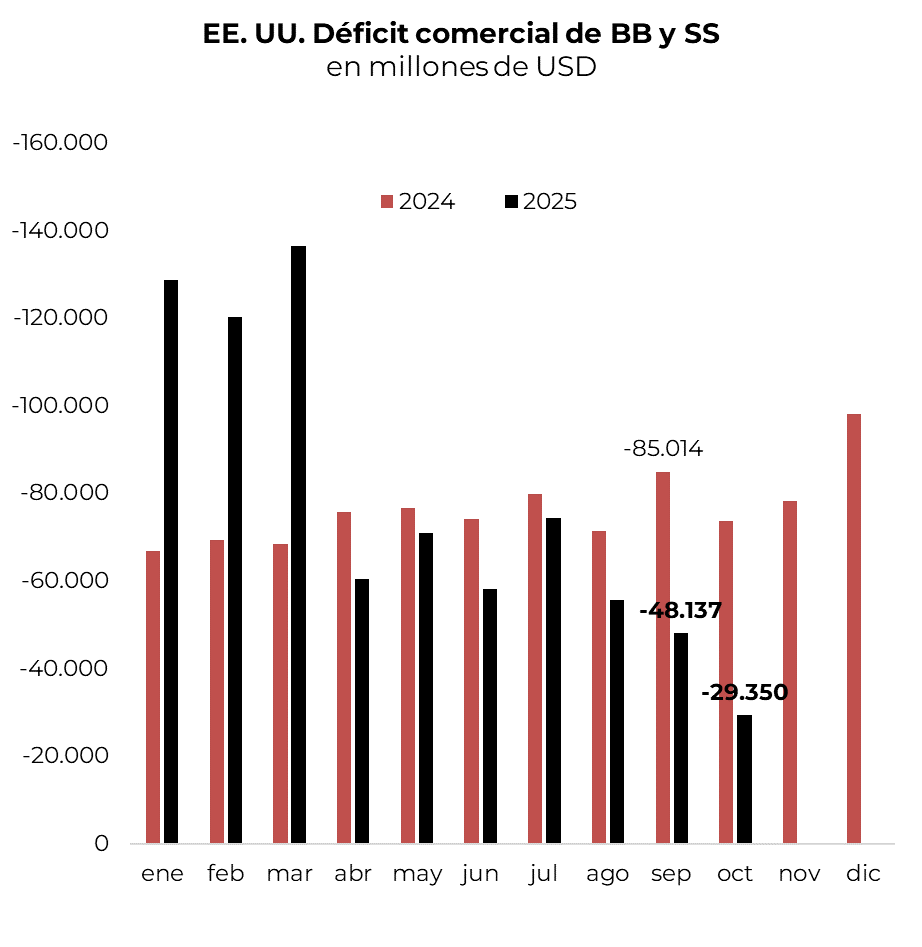

El impacto en el comercio exterior comienza a sentirse

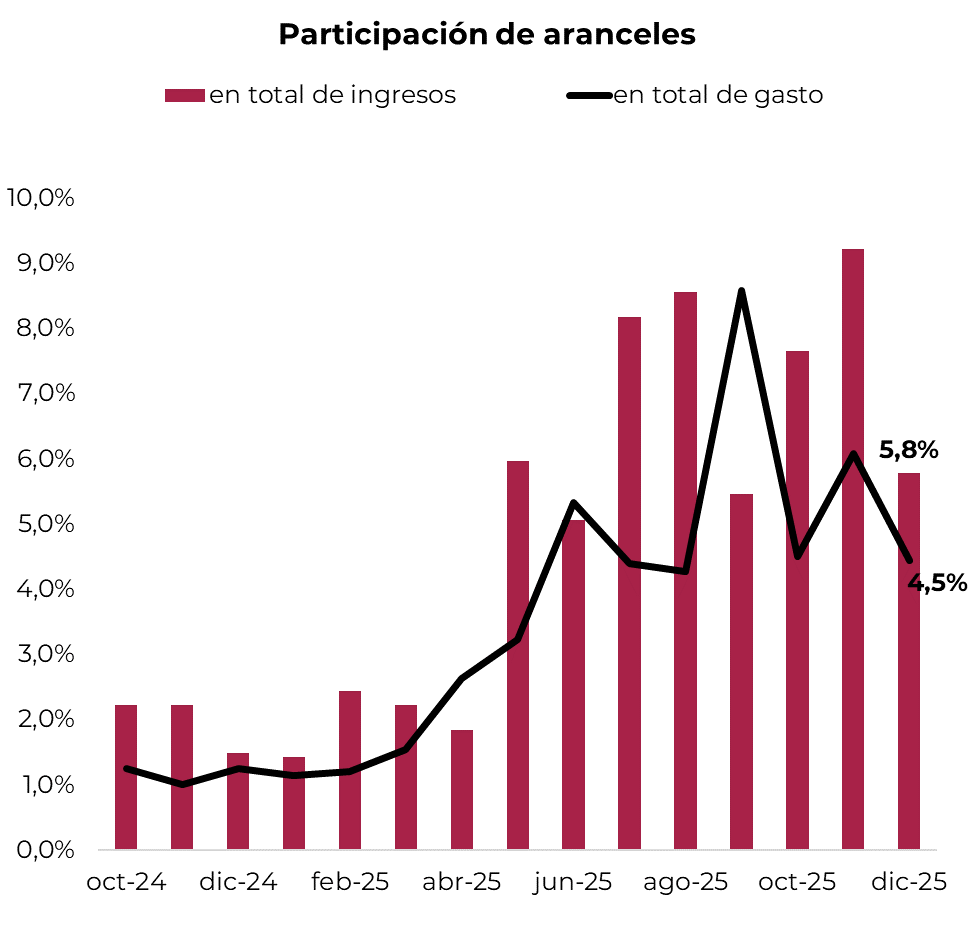

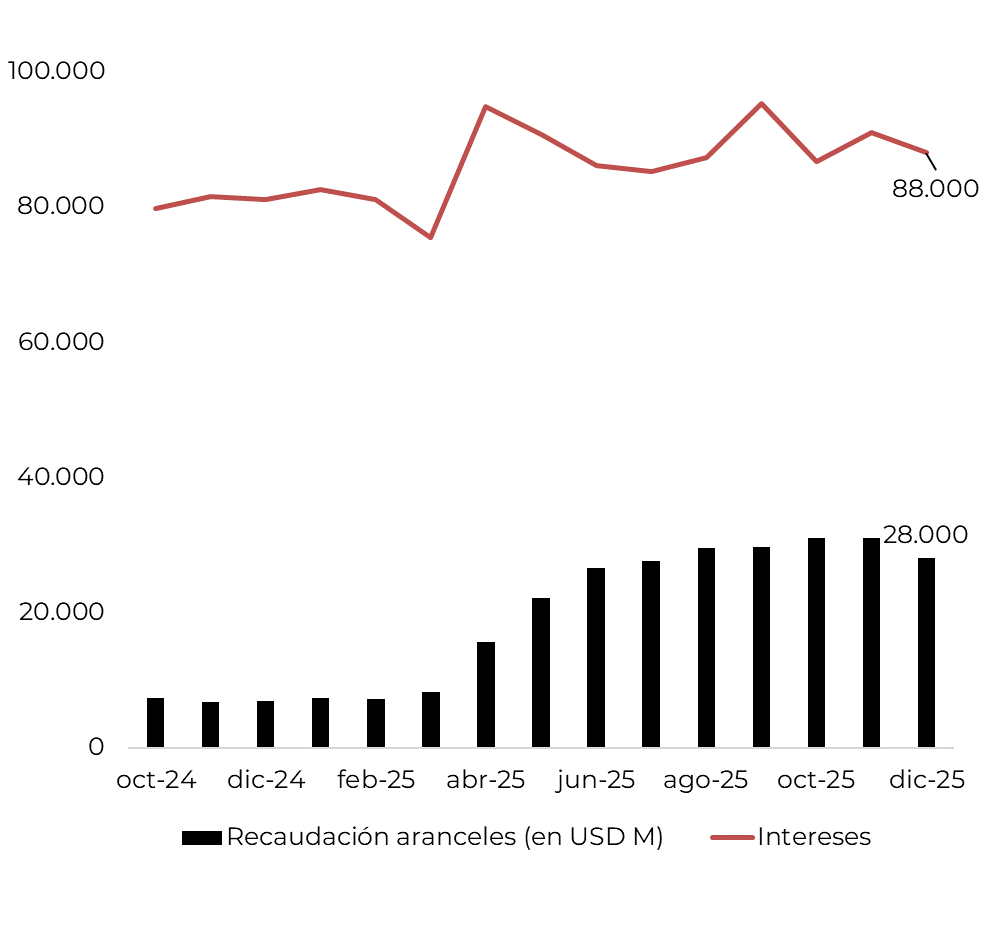

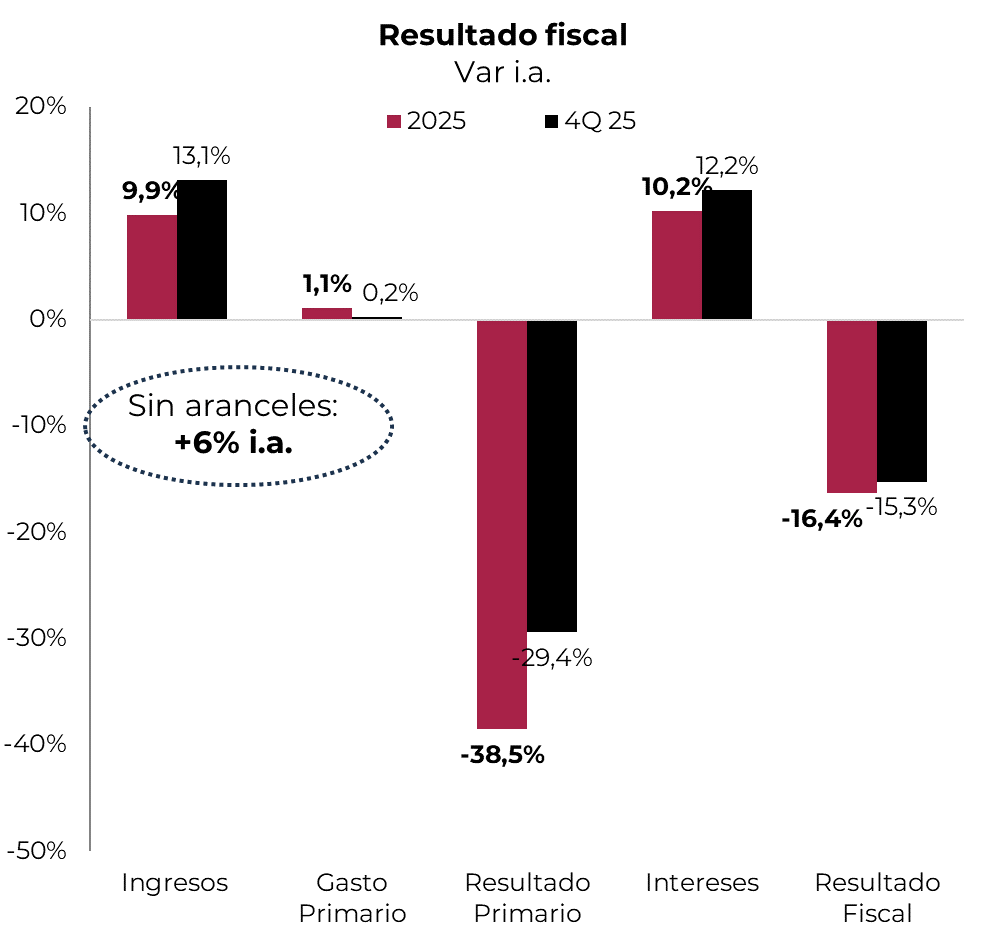

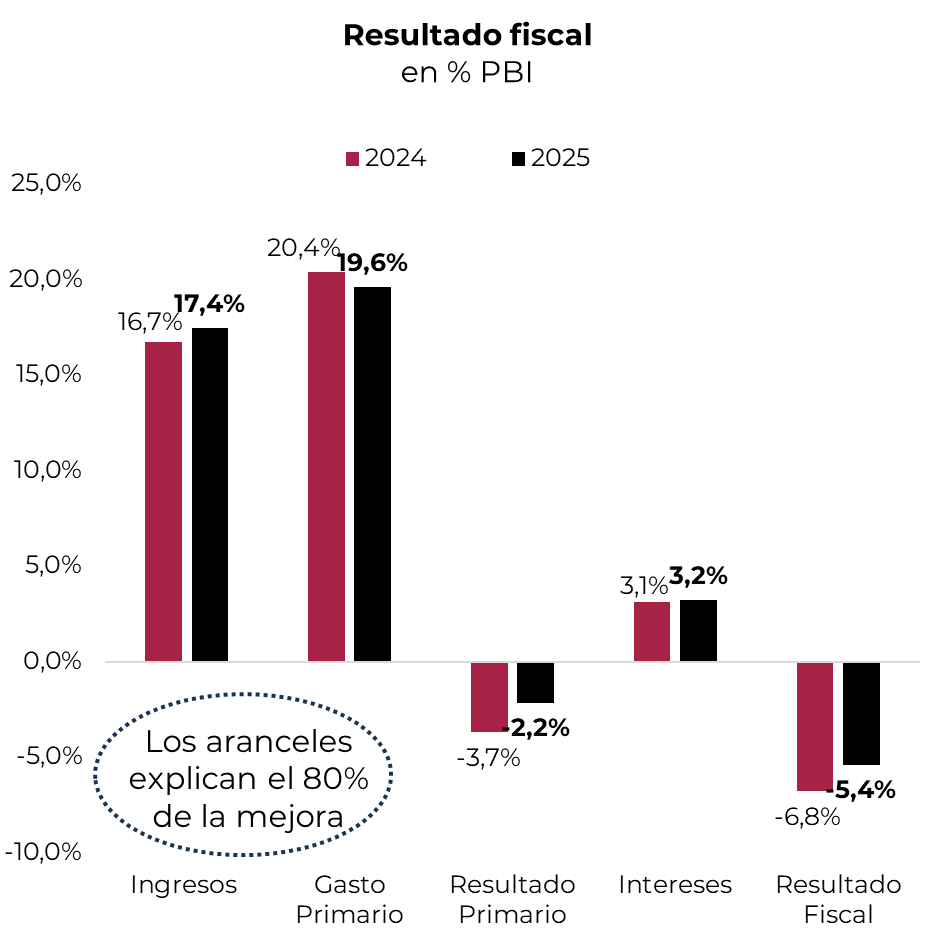

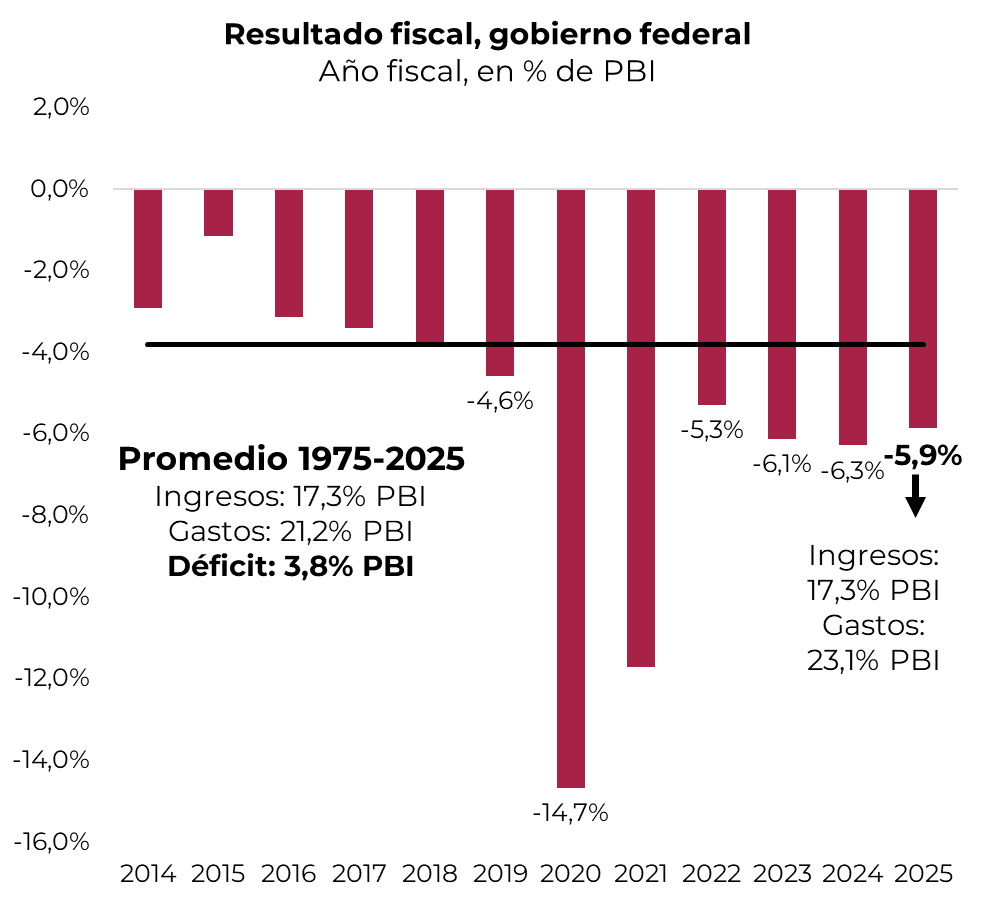

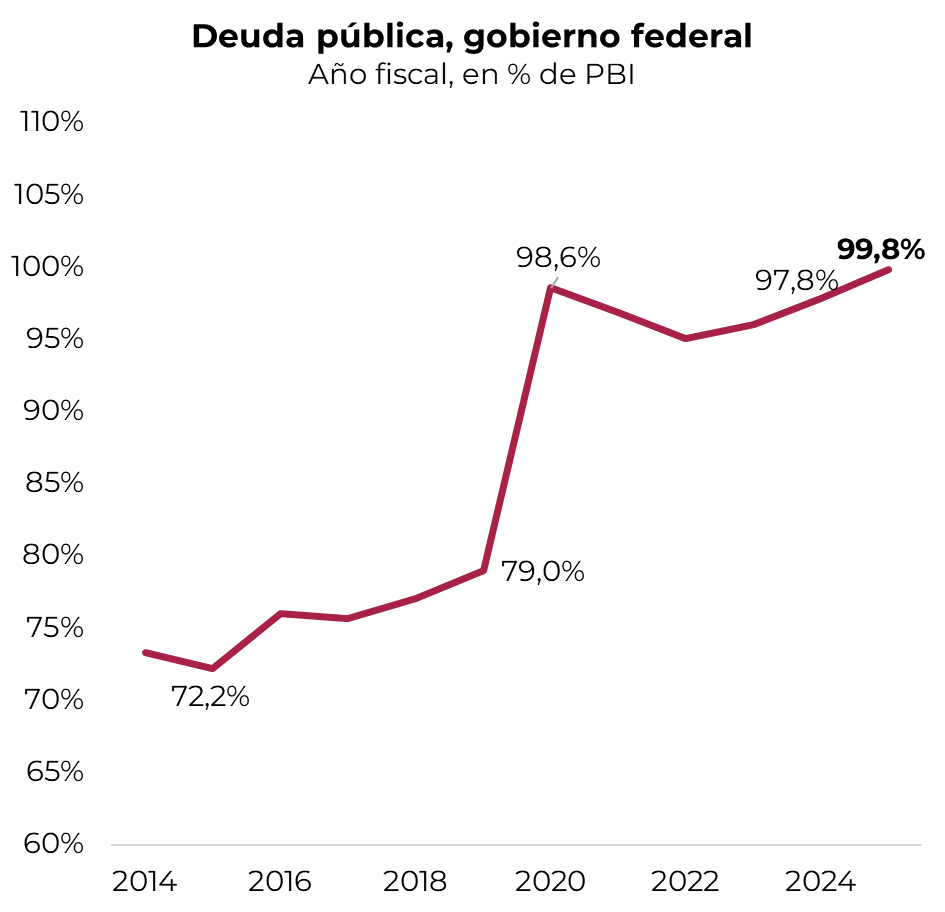

… y en las cuentas públicas también (aunque insuficiente)

La mejora en los ingresos redujo el déficit fiscal

Aunque la mochila fiscal es muy pesada

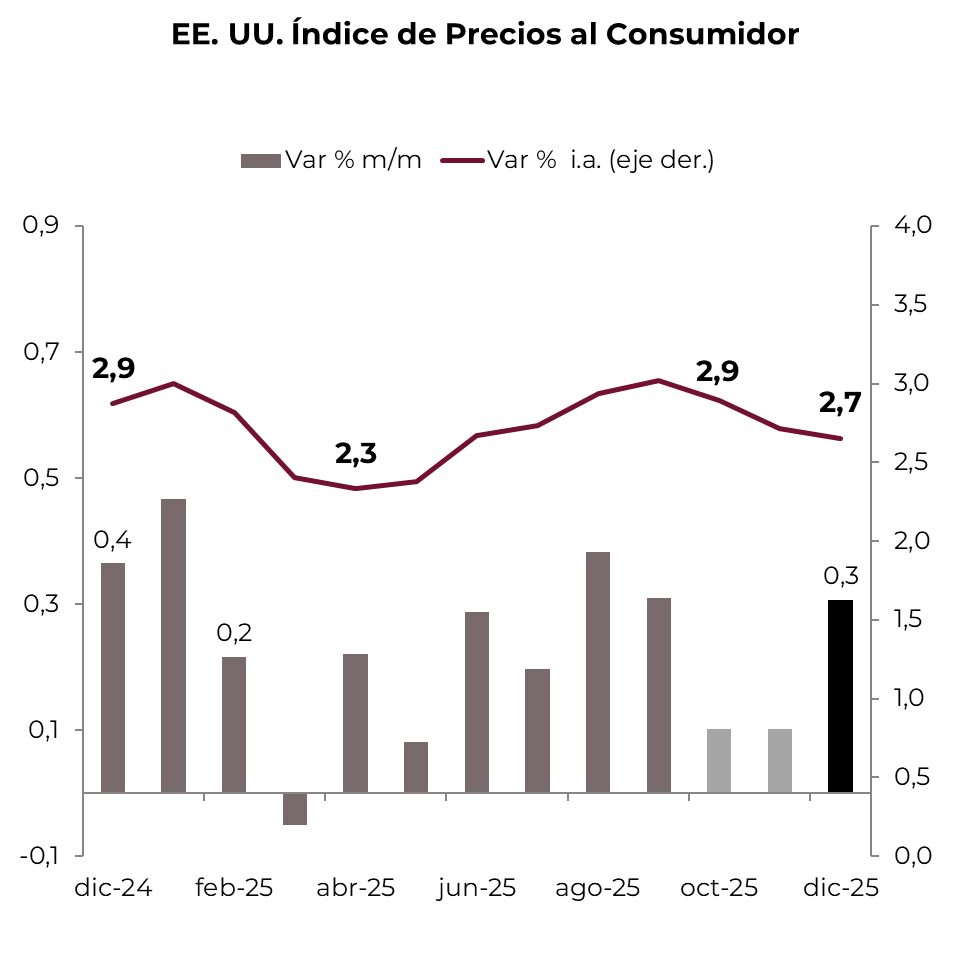

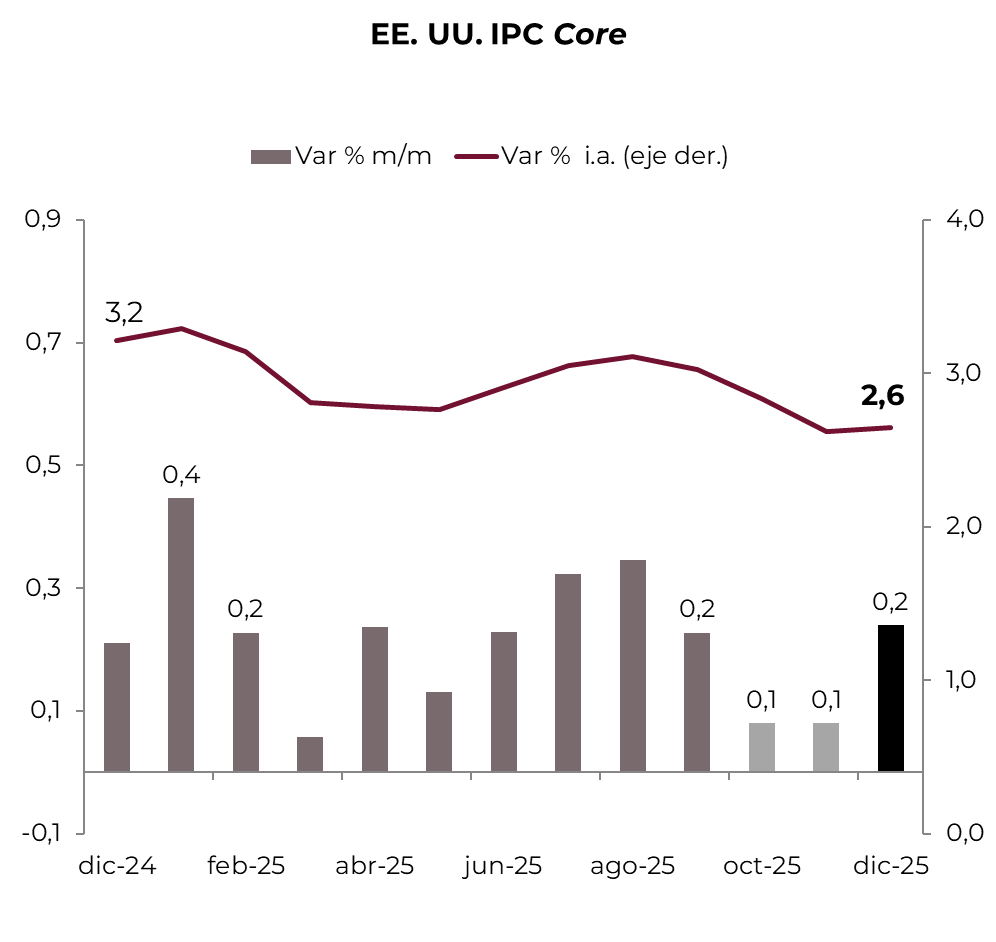

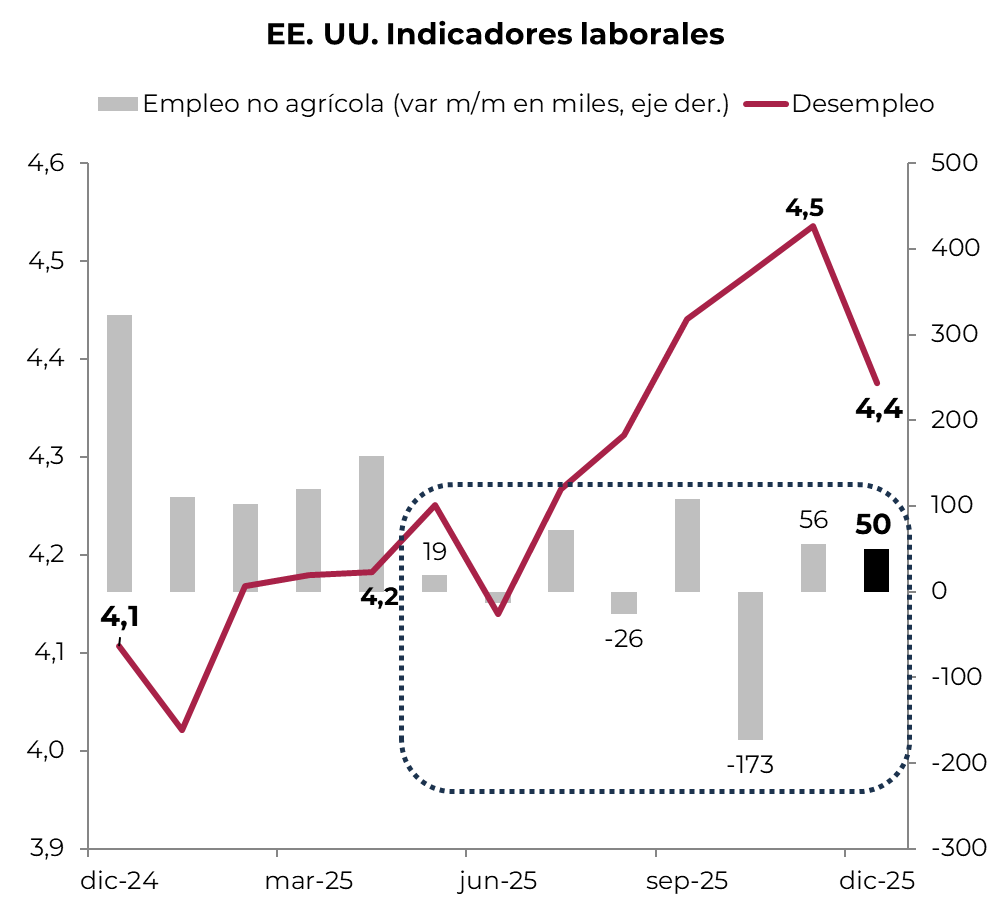

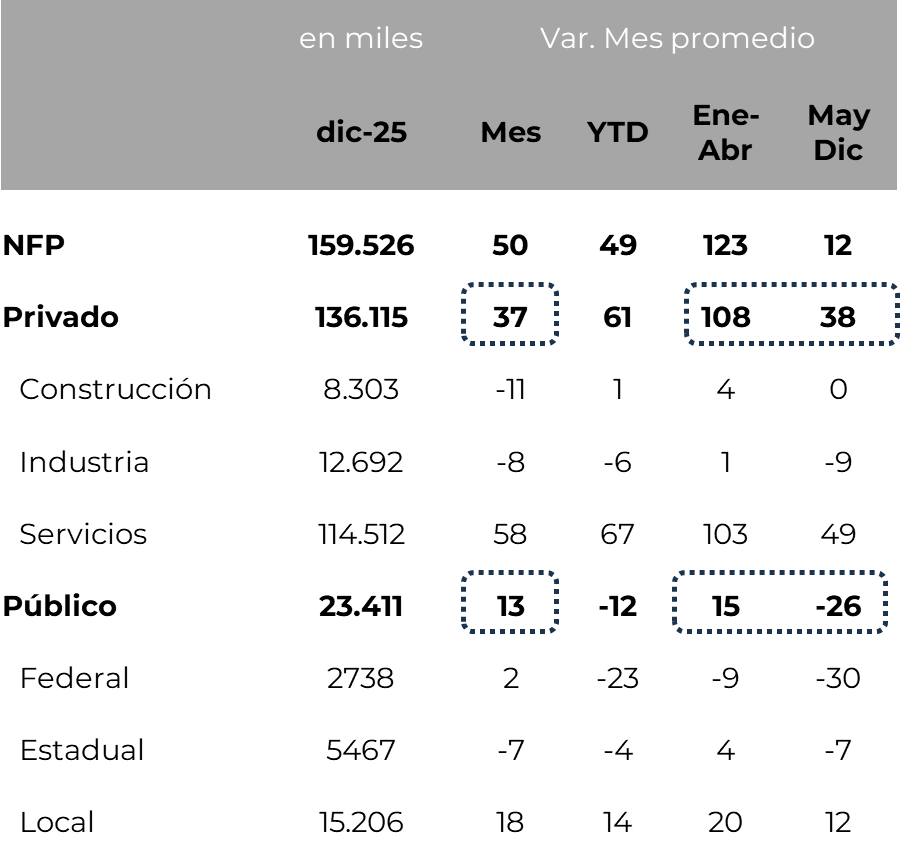

La economía crece: inflación en baja, menor demanda laboral pero pleno empleo

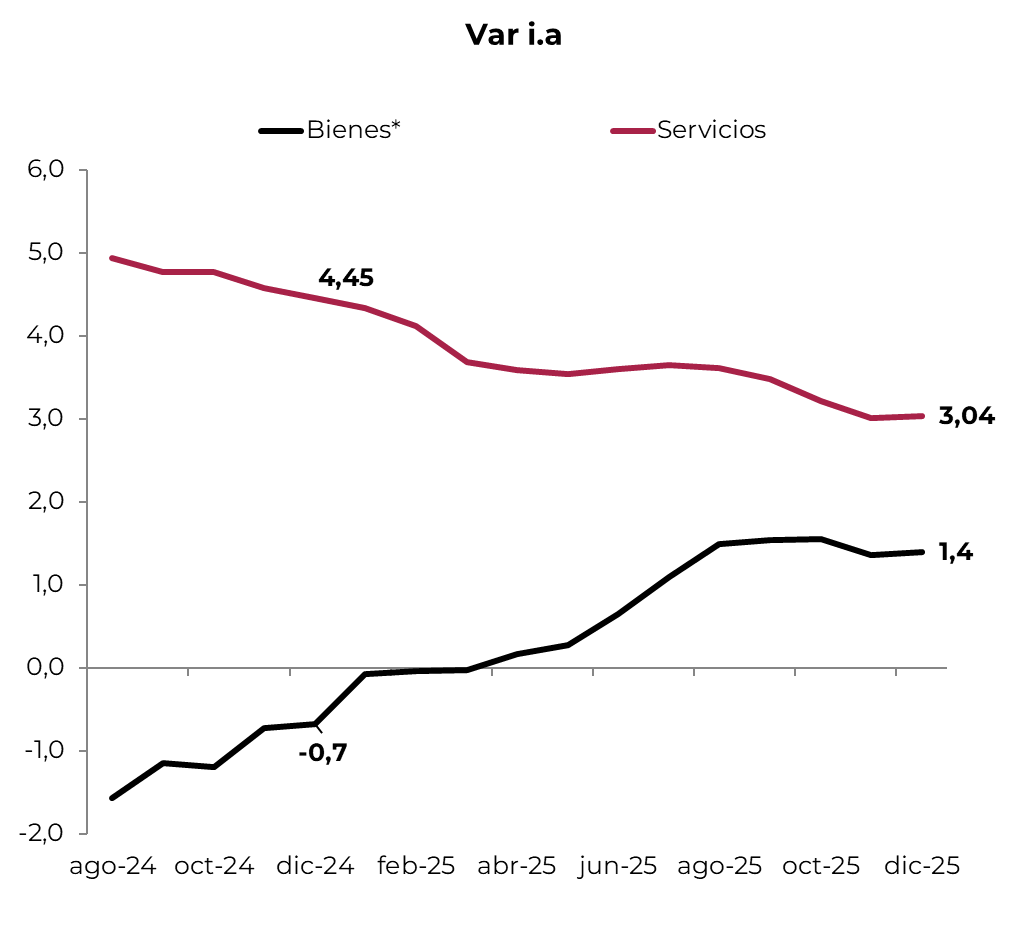

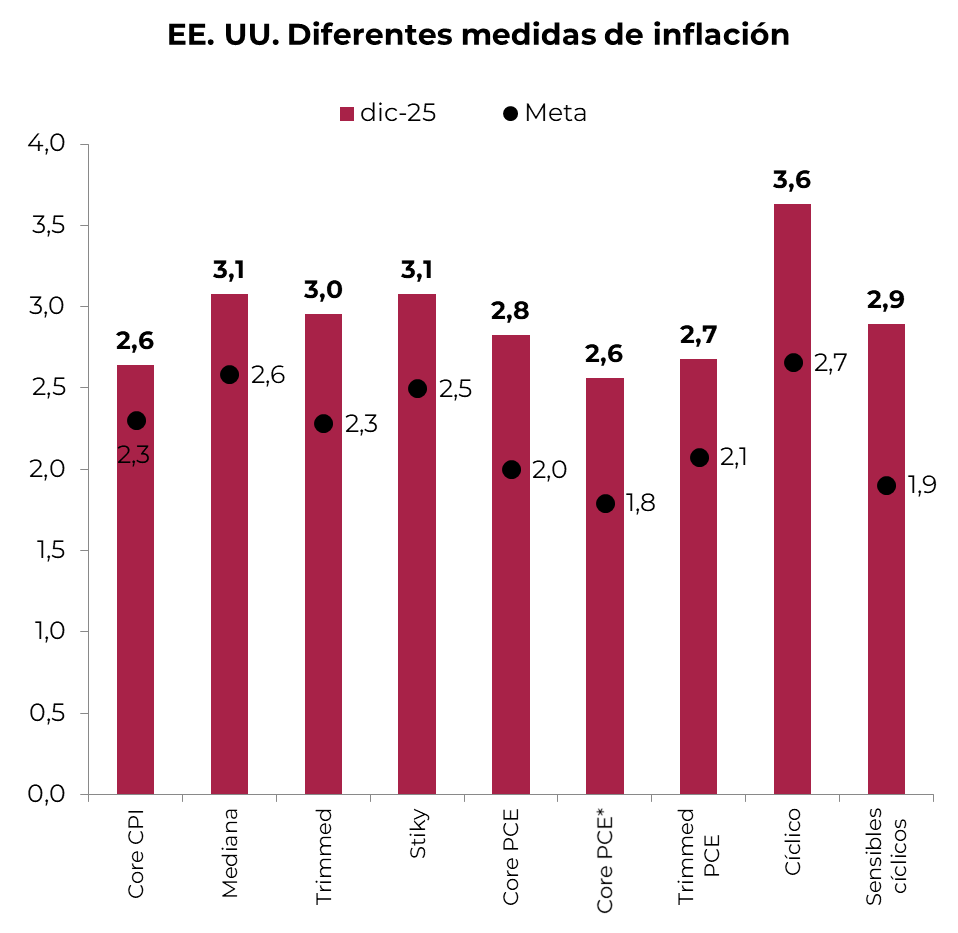

La inflación contenida...

…aunque por encima de la meta.

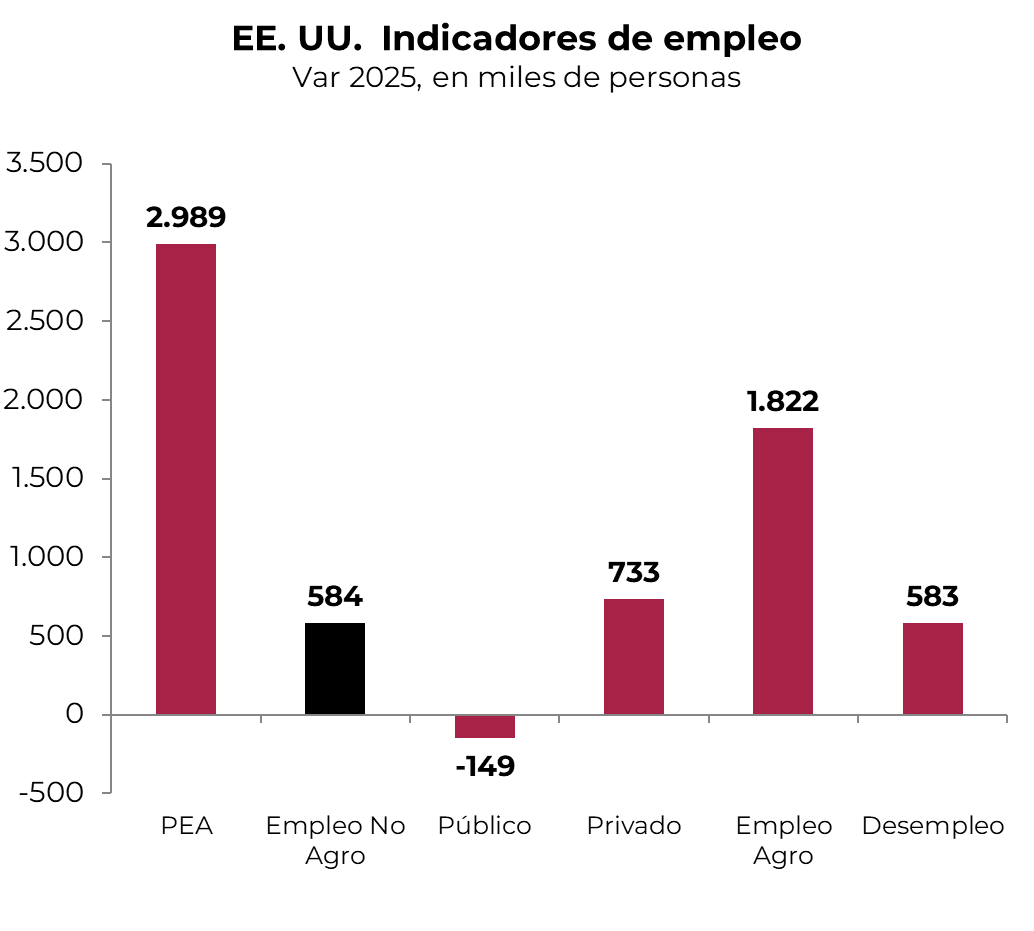

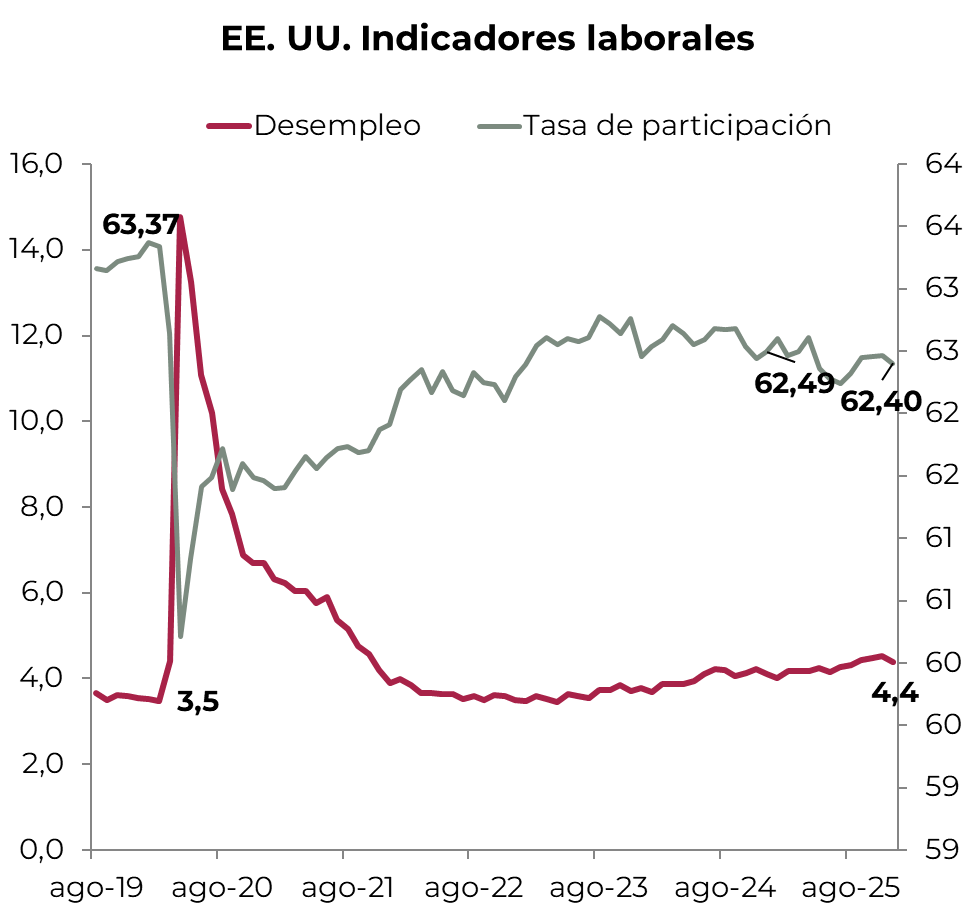

El empleo perdió impulso...

… pero la desocupación se mantiene baja...

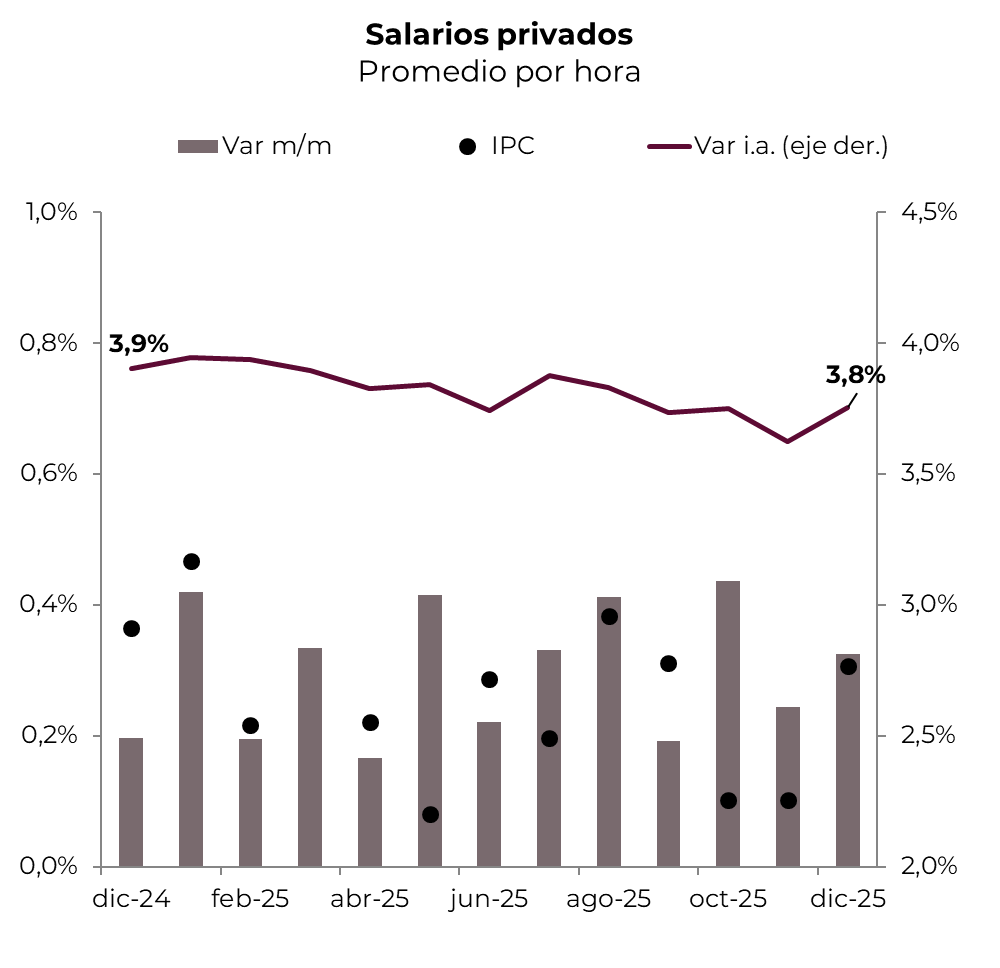

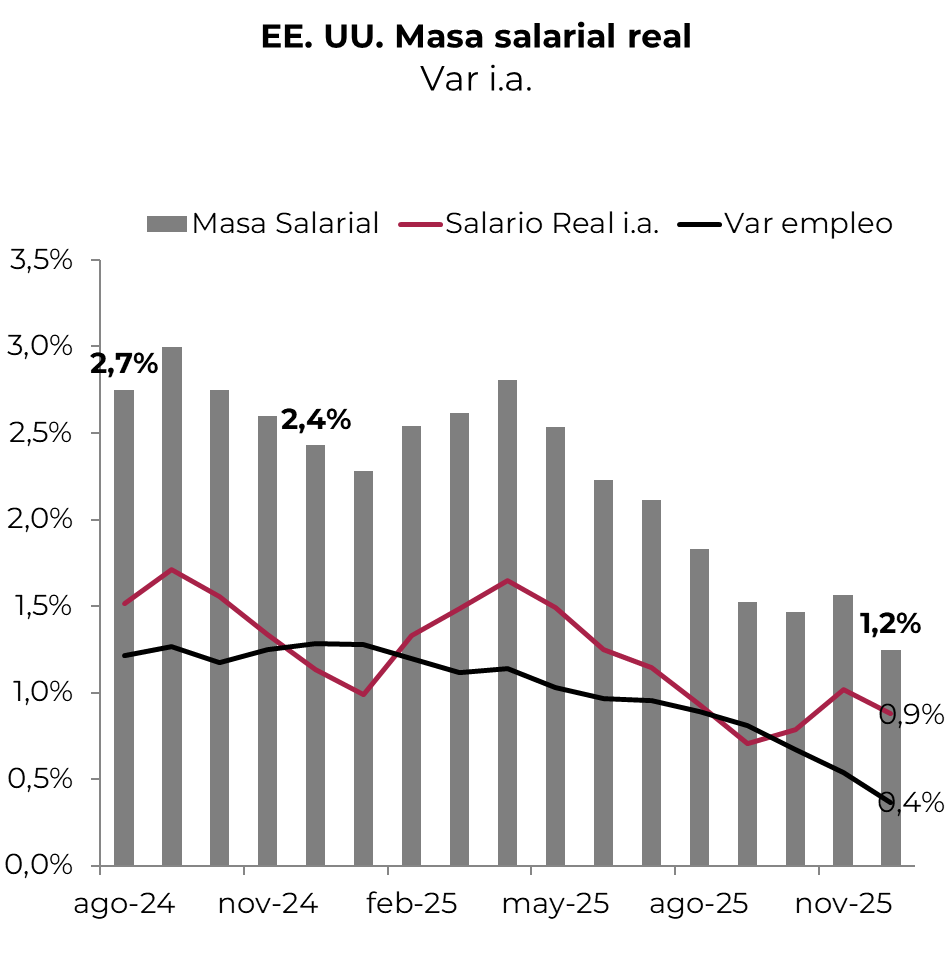

Los salarios empiezan a moderar.

La actividad no afloja -pese al shutdown-.

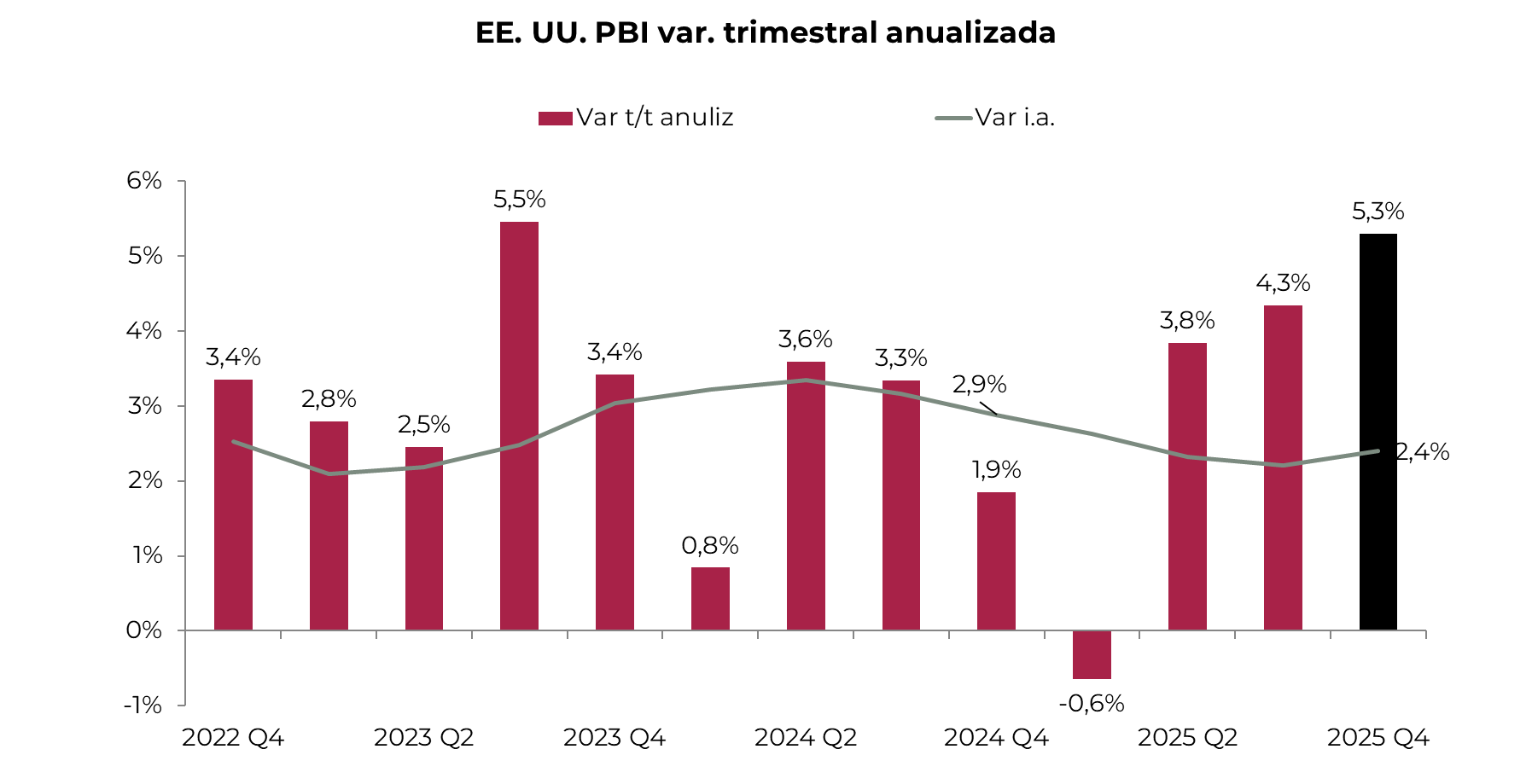

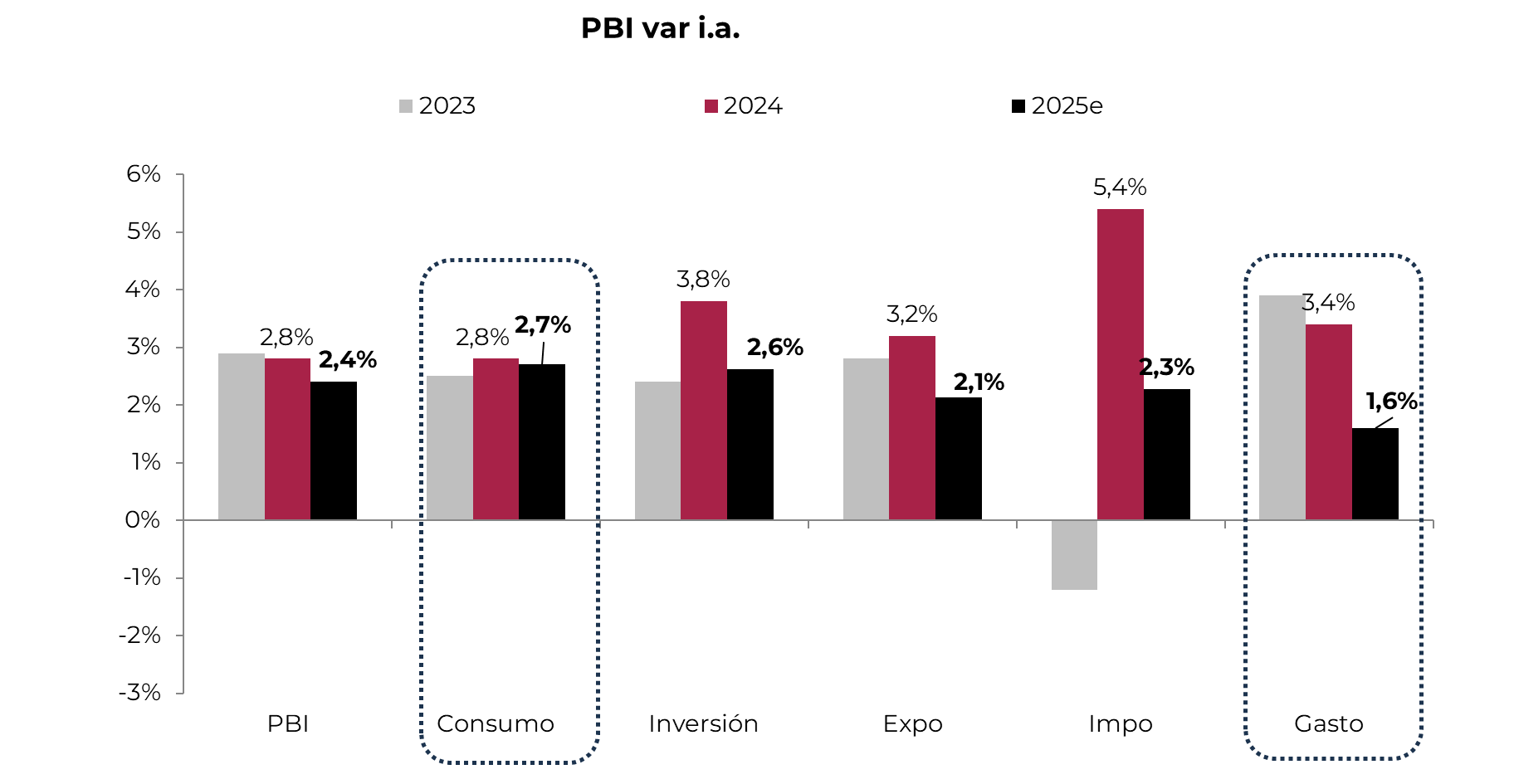

2025 cerró con buen crecimiento -con menos S. Público y más XN-.

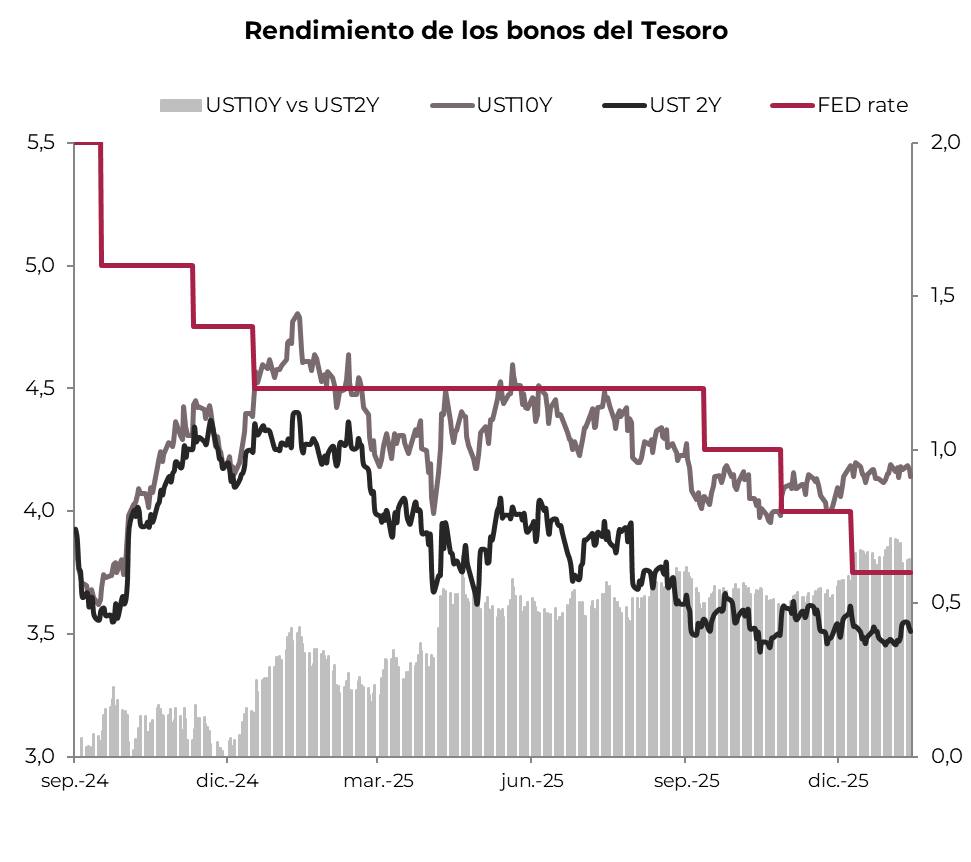

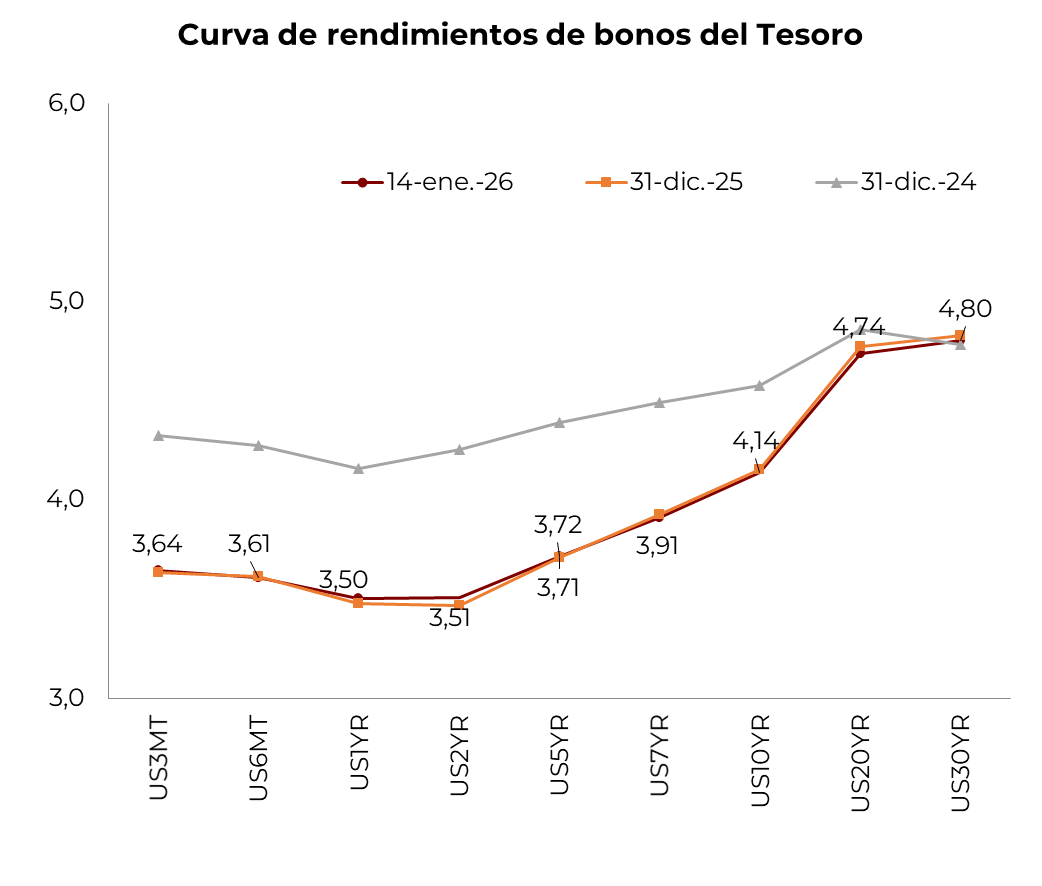

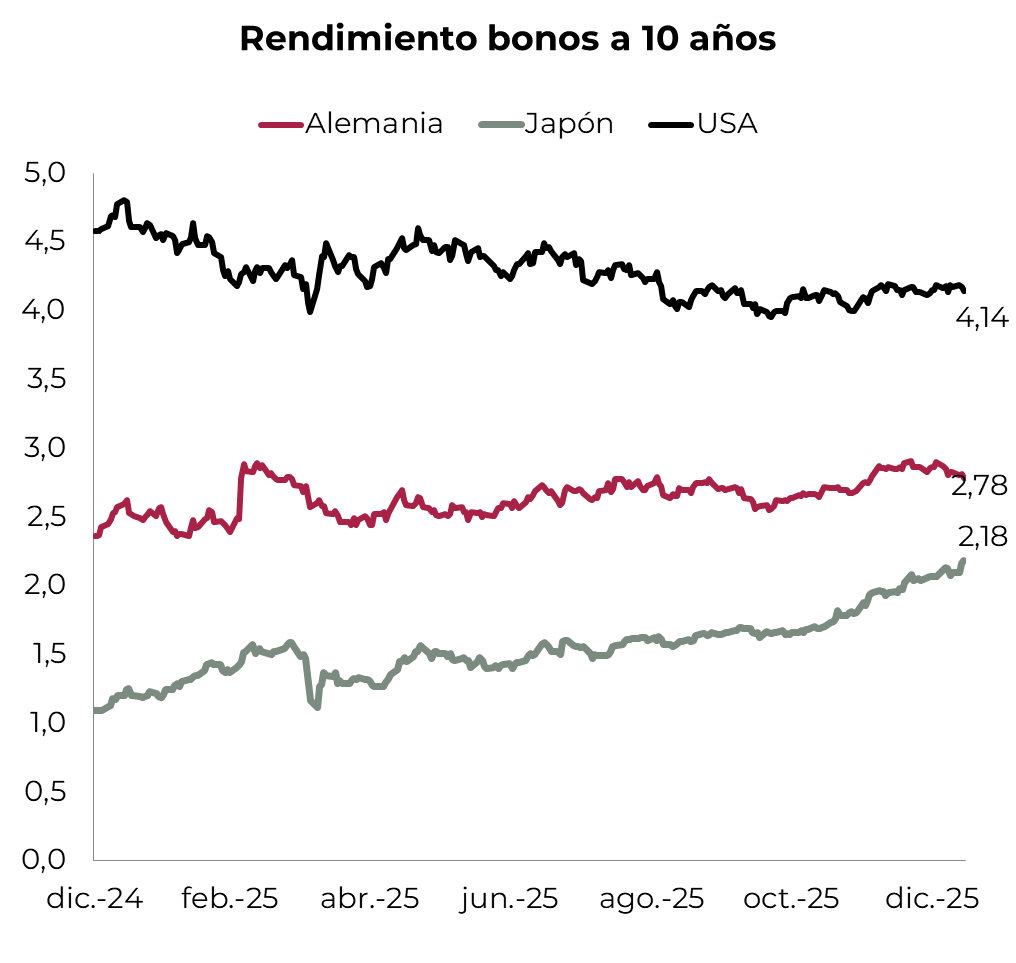

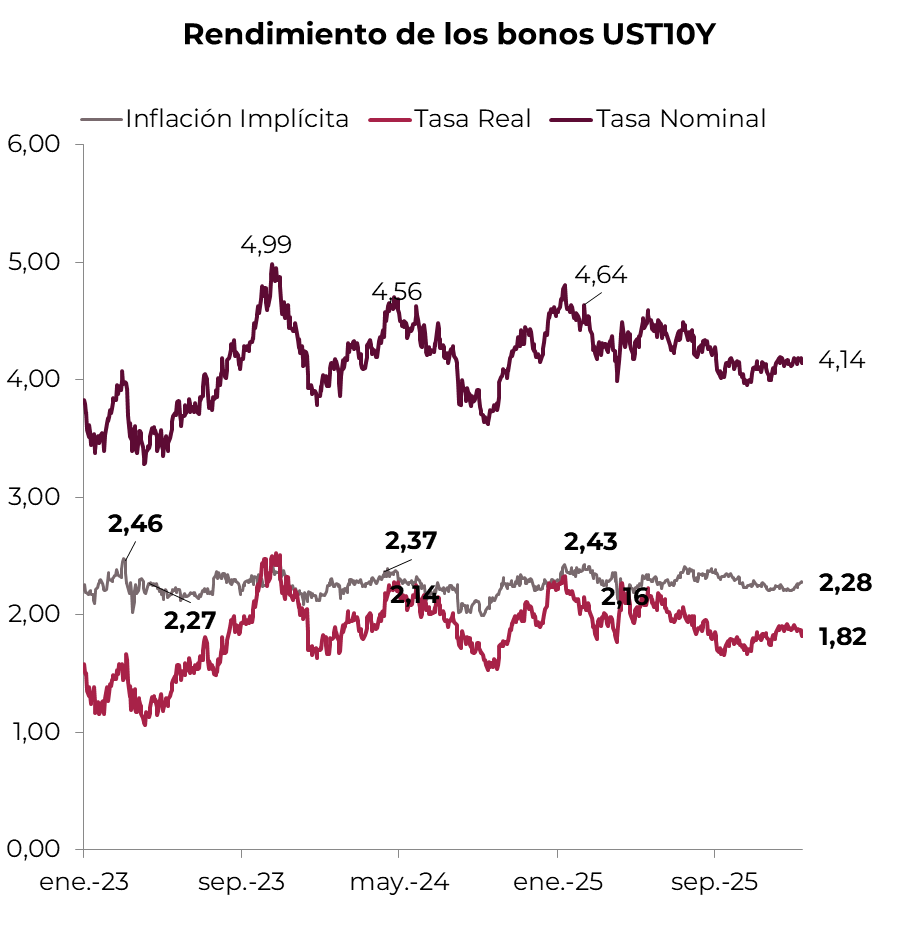

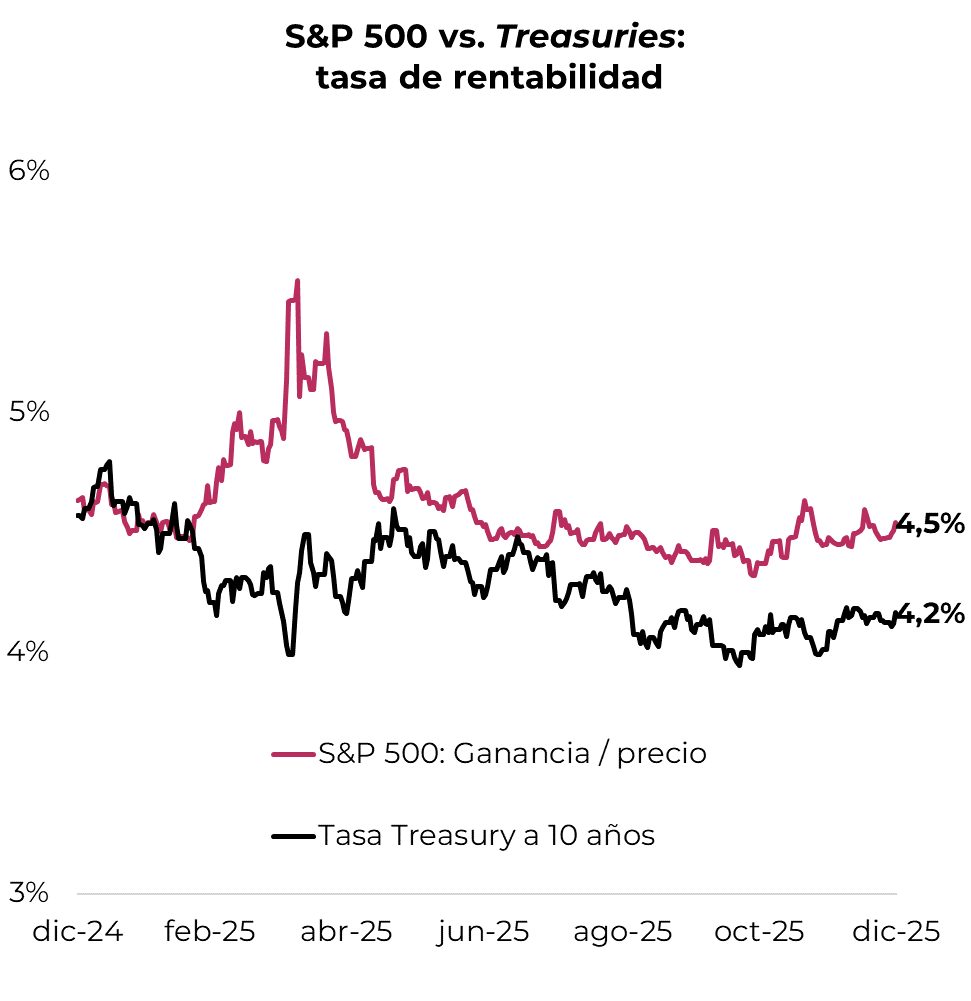

Las tasas ceden lentamente.

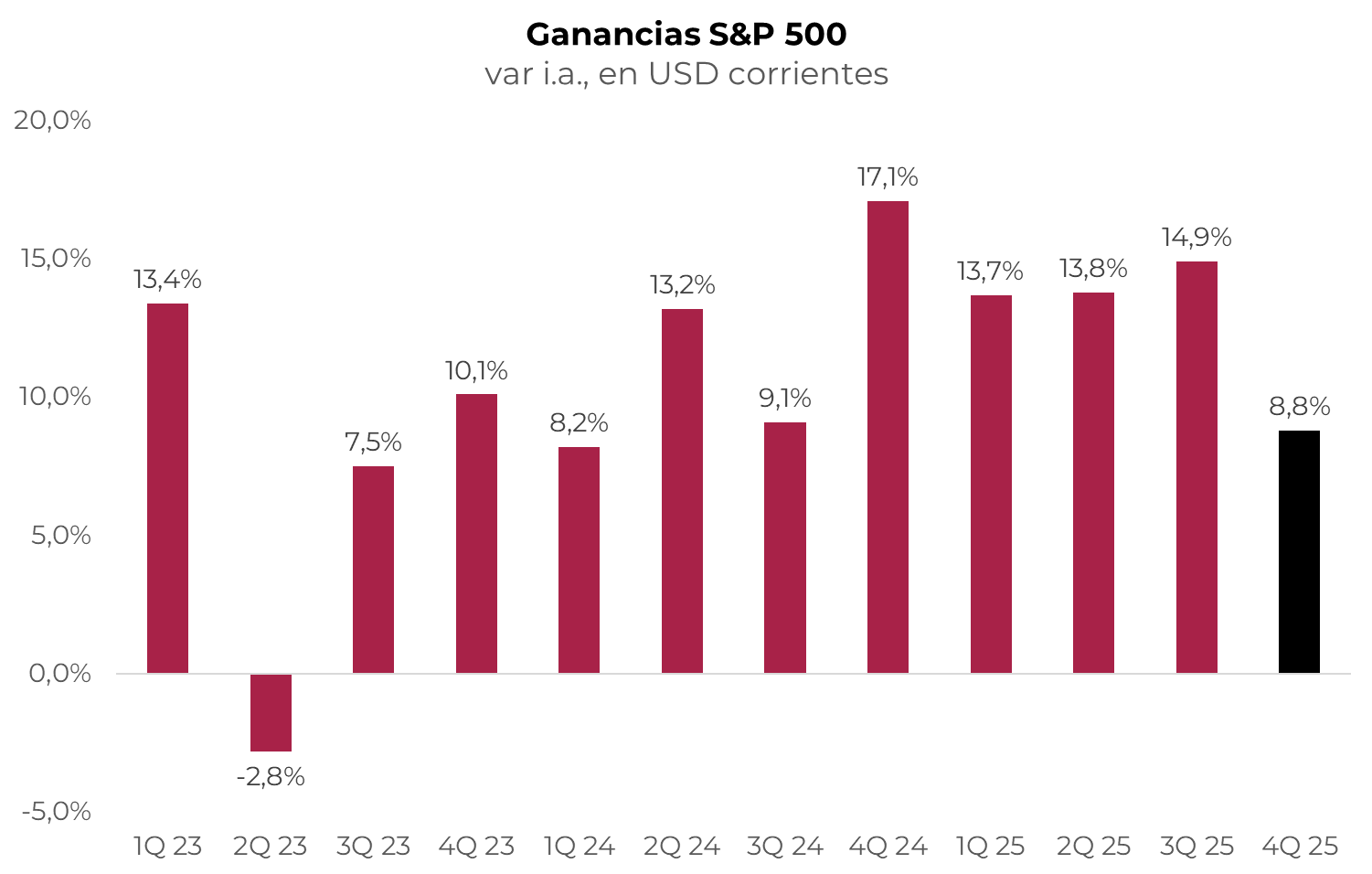

Mercados en máximos: volatilidad, refugio e impacto de la IA

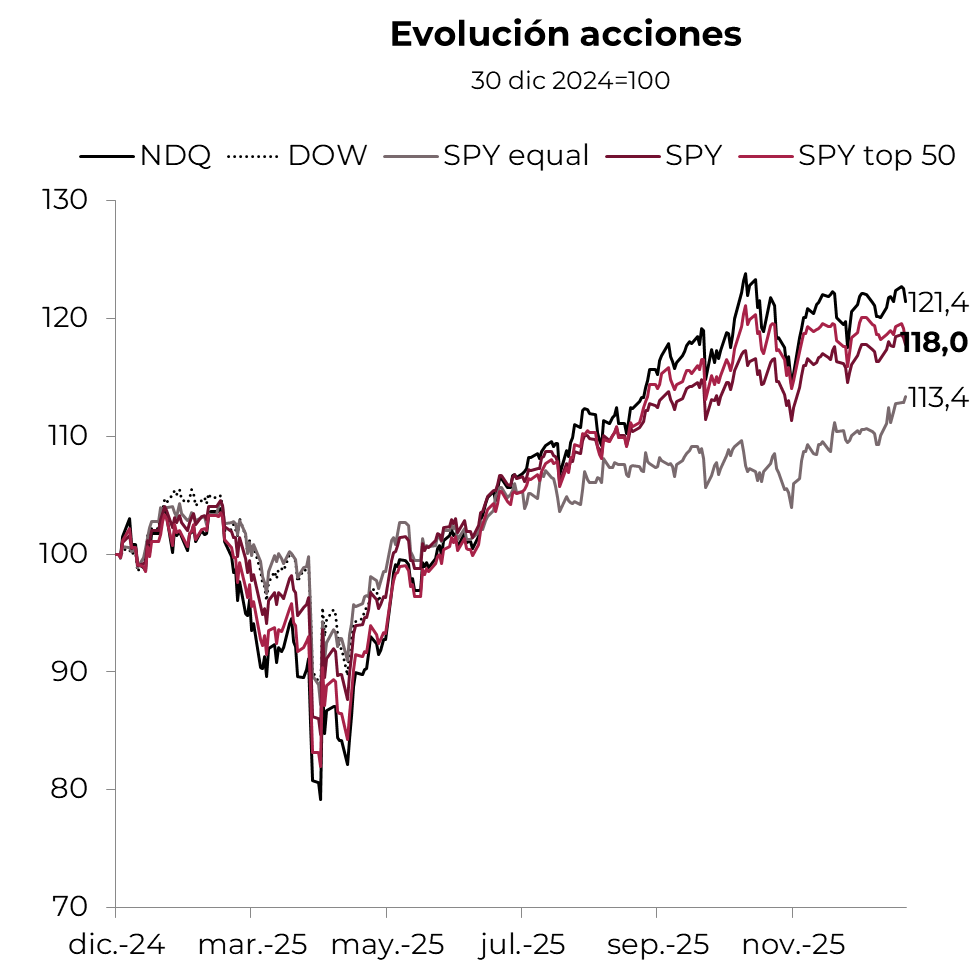

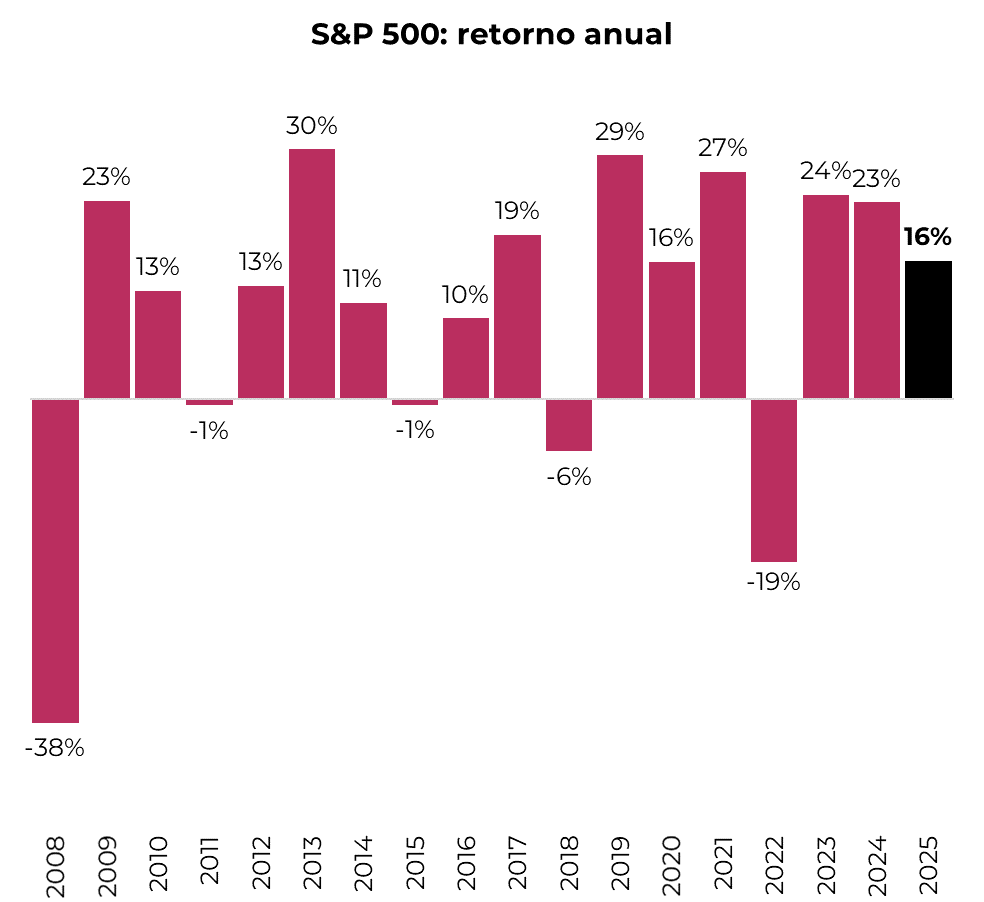

Otro gran año para las acciones.

Acciones en máximos y spread de bonos en mínimos.

El dólar golpeado y el oro sin techo.

La fortaleza de EE.UU. ¿Punto de inflexión?

Con balances que superan las expectativas.

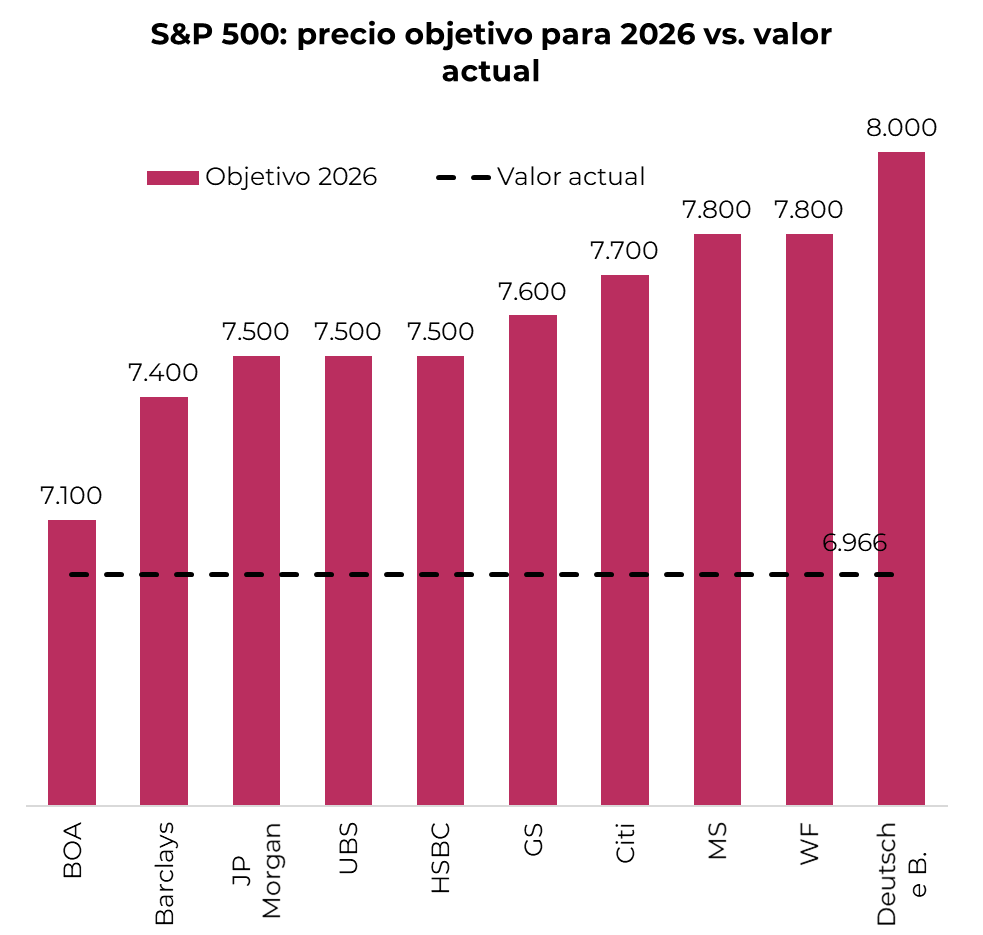

Mirando 2026.

¿Qué espera el mercado para 2026?

*Los datos utilizados en el presente informe tienen fecha de cierre 21 de enero de 2026.