En febrero, el gobierno logró importantes avances en el frente político y promete un ambicioso programa de reformas orientadas a desregular la economía y a minimizar el rol del Estado, con el objetivo de mantener el equilibrio de las cuentas públicas. También avanzó en el frente cambiario, con el BCRA acelerando el ritmo de compra de divisas para acumular reservas internacionales sin que ello presione sobre el tipo de cambio, que incluso retrocedió. A pesar de esto, notamos que un componente importante de la Pax cambiaria y del excedente del mercado cambiario se apoya en una mejora del saldo comercial producto de una caída de las importaciones y, en menor medida, en un aumento de las exportaciones. Mientras, la cuenta financiera no logra aprovechar el mayor ingreso por préstamos financieros y carry trade, dado que la demanda de activos externos sigue siendo muy elevada. Detrás de la caída de las importaciones está la performance de la actividad económica que, si bien terminó 2025 mejor a lo esperado, presenta un panorama que sigue siendo de estancamiento, con un comportamiento sectorial muy heterogéneo. Al mismo tiempo, la inflación volvió a acelerarse en enero, quedando muy por encima de la expectativa, reflejo de que el proceso de desinflación será más lento de lo previsto. En este contexto, la política monetaria y el programa financiero del Tesoro apuntan a retirar pesos del mercado y controlar indirectamente las tasas de interés. Estabilidad cambiaria y restricción monetaria es la fórmula del gobierno para retomar el proceso de desinflación lo antes posible, de manera de no seguir atrasando el tipo de cambio y evitar que se acelere la dolarización de carteras. Con este marco de fondo, y pese a la debilidad manifiesta del consumo y al deterioro de los indicadores laborales, el gobierno nacional sigue gozando de altos niveles de aprobación. El desafío es que, en este entorno de “stop”, el orden macro y las reformas le den espacio para dinamizar la inversión y volver a un sendero de crecimiento –el “go”– evitando desestabilizar el mercado de cambios.

En el plano financiero, febrero fue un mes negativo para los activos locales. El riesgo país volvió a escalar y las acciones profundizaron la caída. La mejor parte se la llevaron los bonos en pesos, que aprovecharon con creces la baja del dólar, logrando muy buenos retornos. Seguimos constructivos con los activos locales: en el corto plazo vemos espacio para mantener posiciones en pesos ante la estabilidad del mercado de cambios; en la curva en dólares destacamos el nuevo bono AO27 y corporativos de calidad, mientras que en renta variable seguimos siendo muy selectivos.

MACRO

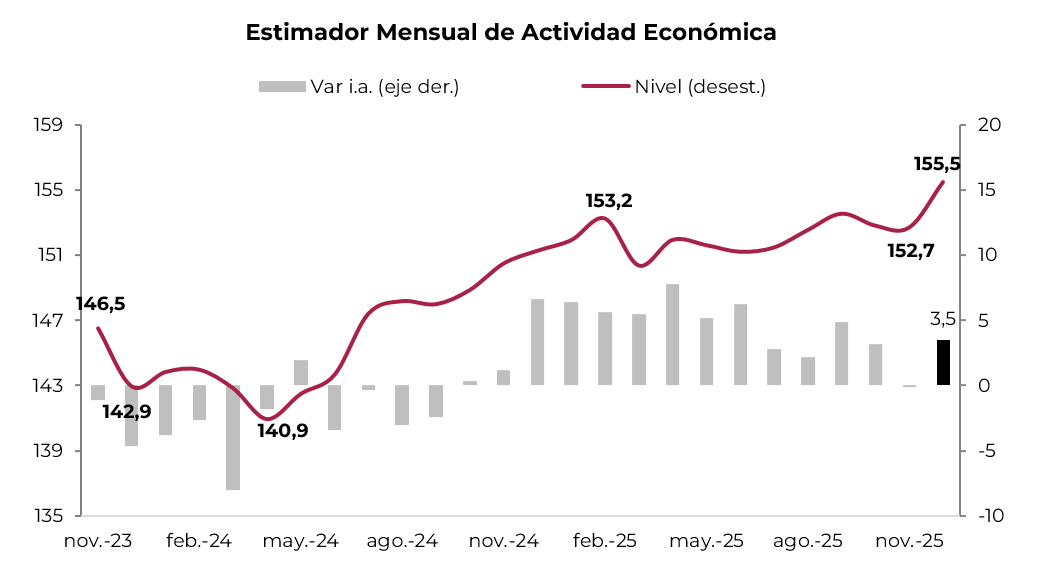

Repuntó la actividad de la mano del agro. Tras dos meses consecutivos contractivos, en diciembre la actividad se recuperó con fuerza, aunque el panorama general sigue siendo el de una economía que perdió impulso, con un comportamiento sectorial heterogéneo, con sectores muy dinámicos y otros en baja. Concretamente, la economía creció 1,8% m/m, quedando 3,5% por encima respecto al mismo mes del año anterior e incluso superó en 0,8% el techo previo registrado en junio de 2022. El crecimiento de diciembre se explicó principalmente por el sector agropecuario que, de la mano de la mejor cosecha de trigo, subió 32% i.a. Le siguió la intermediación financiera y la explotación de minas y canteras, que crecieron 14% i.a. y 9,1% i.a., respectivamente, en tanto que los sectores ligados a la actividad urbana, como comercio, industria y hoteles y restaurantes, cayeron entre 1,0% y 4% i.a. Con esto, en el 4Q25 la actividad se expandió 0,8% t/t y 2,2% i.a., cerrando 2025 con una expansión de 4,4%, lo que implica el primer año de crecimiento luego de dos años recesivos.

La agenda de reformas, en marcha. En el marco de las sesiones extraordinarias convocadas por el Poder Ejecutivo, el gobierno logró grandes avances en su agenda de reformas, reflejo del mayor poder que ganó tras las elecciones del año pasado, como así también de una mejor estrategia política para lograr aliados y consensos. Lo más importante fue la aprobación de la reforma laboral, que está próxima a convertirse oficialmente en ley –el Senado aprobó el proyecto con 42 votos a favor, 28 en contra y 2 abstenciones, tras haber obtenido media sanción en Diputados con modificaciones como la eliminación del artículo 44 sobre licencias médicas–. Entre los cambios principales se incluye la flexibilización de las reglas de contratación y despido, modificaciones en la base de cálculo de indemnizaciones e incentivos para la formalización del empleo. Además, se avanzó con la reglamentación de la Ley de Inocencia Fiscal, sancionada por el Congreso a fines de diciembre de 2025 y promulgada a comienzos de 2026. La ley modifica el Régimen Penal Tributario y los procedimientos de fiscalización con el objetivo de redefinir la relación entre contribuyentes y el Estado, bajo el principio de que el contribuyente es considerado cumplidor salvo prueba de lo contrario. Además, incorpora un Régimen Simplificado de Ganancias y actualiza los umbrales que configuran delitos fiscales. También se dieron pasos importantes en la agenda comercial con la ratificación por parte del Congreso del acuerdo comercial entre el Mercosur y la Unión Europea, firmado el 17 de enero de 2026 y aprobado en ambas cámaras. El tratado establece un marco de asociación estratégica que contempla la reducción progresiva de aranceles, la mejora en el acceso a mercados para bienes y servicios y la definición de reglas comunes en materia comercial y regulatoria. En la apertura de sesiones ordinarias, el Presidente Milei ratificó la agenda reformista con varias iniciativas —prometió una reforma por mes— con foco en la desregulación y una mayor apertura económica. Se destacan proyectos de desregulación en diversos sectores económicos, la ratificación del acuerdo con EE. UU. y la suscripción de nuevos acuerdos internacionales, un sendero de reducción de derechos de exportación, la eliminación de barreras ambientales y la reforma del Régimen Electoral y del financiamiento de los partidos políticos.

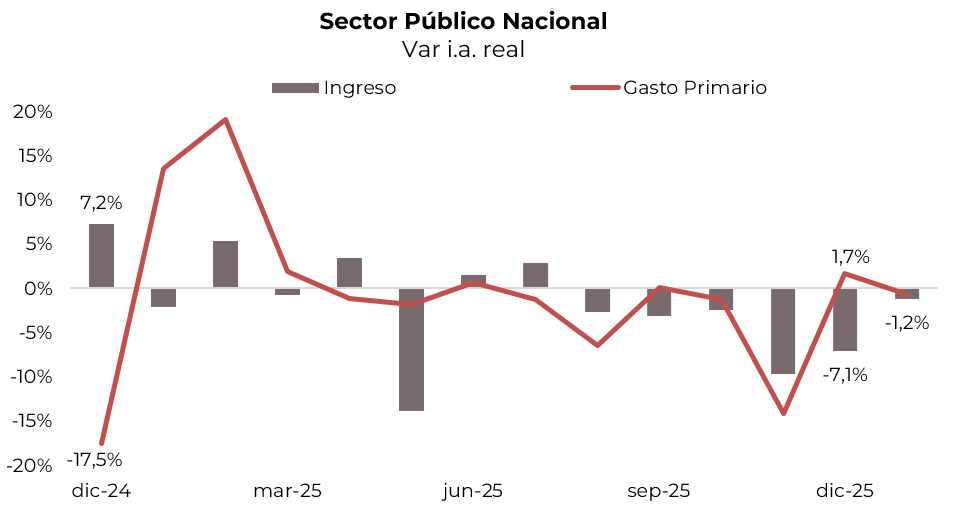

Defendiendo el equilibrio fiscal. Como ya es una sana costumbre para esta gestión, en enero el Sector Público volvió a registrar superávit primario y financiero, aunque se sostuvo por ingresos extraordinarios que compensaron la fuerte caída de la recaudación tributaria y el mayor dinamismo de algunas partidas del gasto. Concretamente, en el primer mes del año el Sector Público Nacional registró un superávit primario de $3,13 billones (0,3% del PBI) y un superávit financiero de $1,11 billones (0,1% del PBI), luego de contabilizar los pagos de intereses “caja” —recordemos que la metodología oficial no computa los intereses correspondientes a bonos y letras capitalizables—. El resultado estuvo impulsado por ingresos extraordinarios por $1,04 billones vinculados a la licitación para la operación privada de las represas del Comahue, que permitió compensar el retroceso de 7% i.a. real en los ingresos tributarios —la caída fue generalizada, aunque se destacaron la baja en la recaudación por retenciones, en derechos de importación, en IVA y en los impuestos ligados al mercado laboral—, por lo que los ingresos totales solo bajaron 1,2% i.a. real. Por su parte, el gasto primario cedió 0,7% i.a. real —esto se explicó por reducciones en Salarios, Programas sociales, Obra pública y Jubilaciones con bonos, que más que compensaron el mayor gasto en Subsidios, Transferencias a provincias y AUH—. El pago de intereses bajó 17% i.a. dado el menor vencimiento de intereses no capitalizables, aunque, si se los incluye, el resultado fiscal se revertiría a un déficit de 0,2% del PBI.

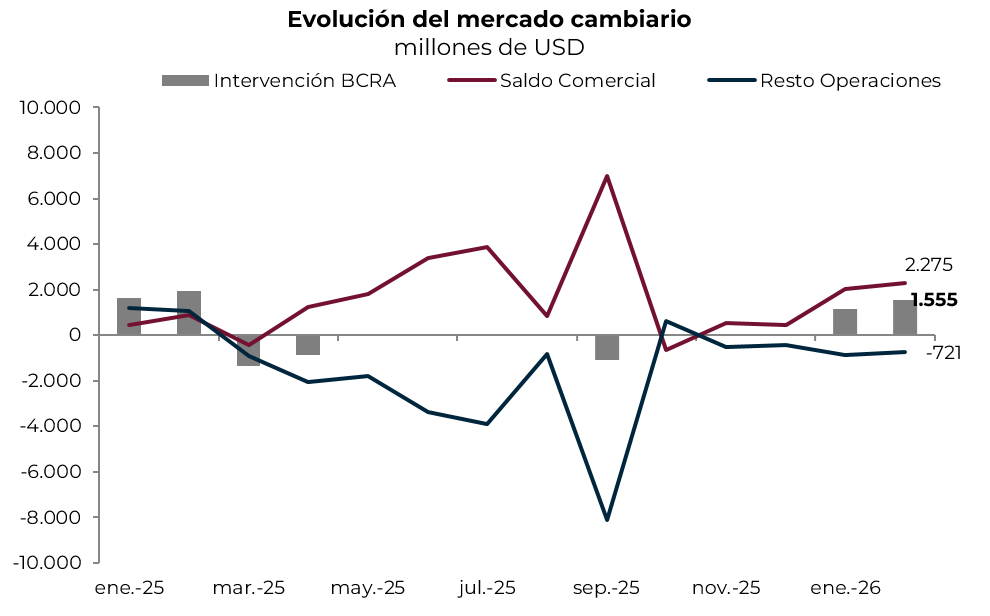

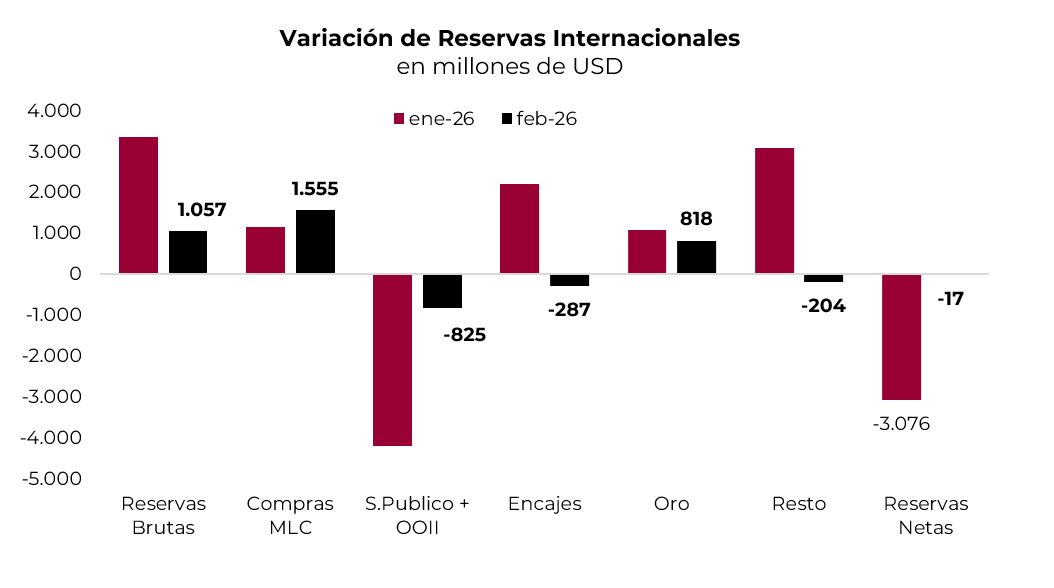

Más agro y menos importaciones, mejoraron el balance cambiario. Luego de que entre marzo y diciembre de 2025 el mercado cambiario operara bajo tensión por el déficit de cuenta corriente y en la cuenta financiera —esto último principalmente por la fuerte dolarización de carteras post liberalización del cepo para personas humanas—, en el arranque del año el BCRA logró una muy buena performance en el mercado de cambios. Adquirió USD 1.100 M en enero y otros USD 1.555 M en febrero, acumulando en el primer bimestre compras netas por USD 2.700 M. La reversión en el resultado se debió a la mejora en el saldo comercial, apoyado en la combinación de mayor liquidación de exportaciones —impulsadas por el agro, que mejoraron luego de la fuerte caída que tuvieron en el 4Q25, dado que se habían adelantado liquidaciones en septiembre en el marco de la eliminación transitoria de retenciones— y menor demanda para importaciones de bienes —esto influido por el pobre desempeño del nivel de actividad y probablemente también por el adelantamiento del año pasado—. El resto de las operaciones habría vuelto a ser deficitario a raíz del rojo persistente en la cuenta de servicios reales y al equilibrio de la cuenta financiera, gracias a que el mayor ingreso por préstamos financieros permitió abastecer la demanda de activos externos. Con este resultado, en los primeros dos meses del año el BCRA acumuló compras netas por USD 2.700 M, 25% menos de lo que había adquirido en el mismo período del año pasado, lo que se explica por el mayor déficit en la cuenta financiera debido a la mayor demanda de activos externos.

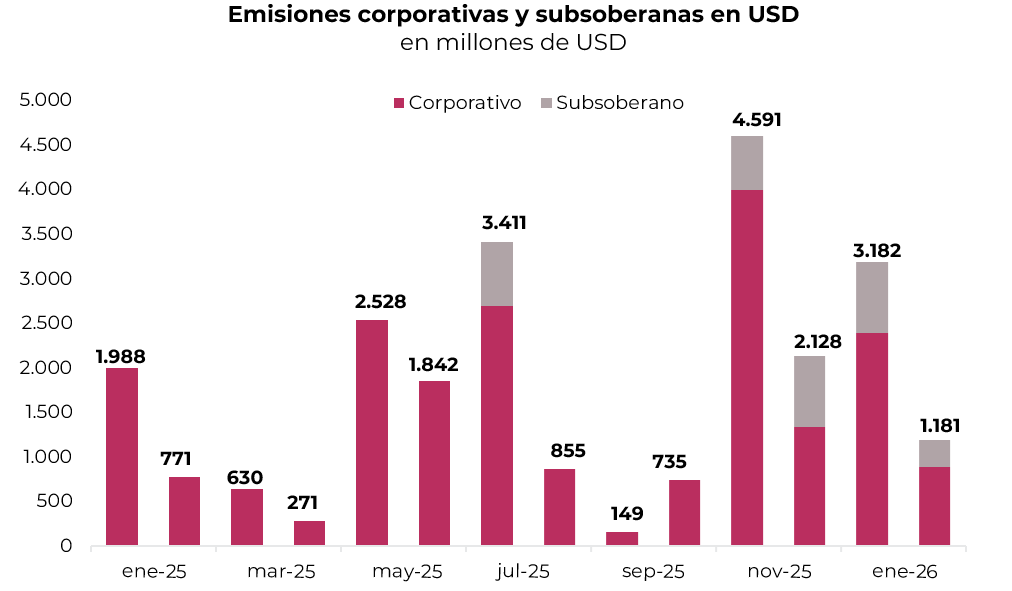

Menor ritmo de colocaciones en el exterior. Durante febrero, el ritmo de colocaciones corporativas y de provincias se redujo notablemente frente al mes de enero. Se colocaron USD 1.181 M, de los cuales solo USD 390 M corresponden a legislación extranjera y USD 791 M a legislación local. Dentro de las que se realizaron en el exterior, se destacó la de Entre Ríos, que colocó USD 300 M a 2033 al 9,875% para recomprar deuda 2028. La tasa se ubicó en línea con la curva soberana, aunque buscaban colocar USD 500 M. De esta manera, el promedio de tasa subió de 8,1% a 9,8% para ley extranjera, consistente con el aumento en el riesgo país, mientras que en el mercado local cayó de 7,5% a 6,6%. En cuanto a plazos, el promedio en años para el mes de febrero fue de 4, cayendo desde 8,6 durante enero, al tiempo que en ley local se mantuvo en 2,7.

Repuntan las reservas. Las reservas internacionales finalizaron febrero con un stock bruto de USD 45.560 M, lo que representó una suba de USD 1.057 M en el mes. Este resultado fue explicado por la compra neta de divisas por USD 1.555 M y por la revalorización del oro, que le aportó otros USD 818 M. Estos fueron compensados por otras operaciones del sector público —se incluye pago de intereses al FMI— y reducción de encajes en moneda extranjera. Por su parte, el stock de reservas netas quedó prácticamente sin cambios, cerrando el mes con un saldo negativo de USD 19.400 M —de acuerdo con la definición del FMI—, mientras que la versión “tradicional”, que solo resta los encajes, deuda del BCRA y depósitos del Tesoro, cerró en USD 1.015 M negativas. Con este resultado, en los primeros dos meses del año las reservas brutas aumentaron casi USD 4.400 M de la mano de las compras de divisas del BCRA en el mercado de cambios por USD 2.700 M, USD 1.900 M por revalorización del oro, USD 1.900 M por incremento de encajes y USD 2.900 M por otras operaciones, entre las que se incluye el préstamo Repo del BCRA por USD 3.000 M, que fueron contrarrestados en parte por los pagos de deuda por títulos y organismos internacionales por USD 5.000 M.

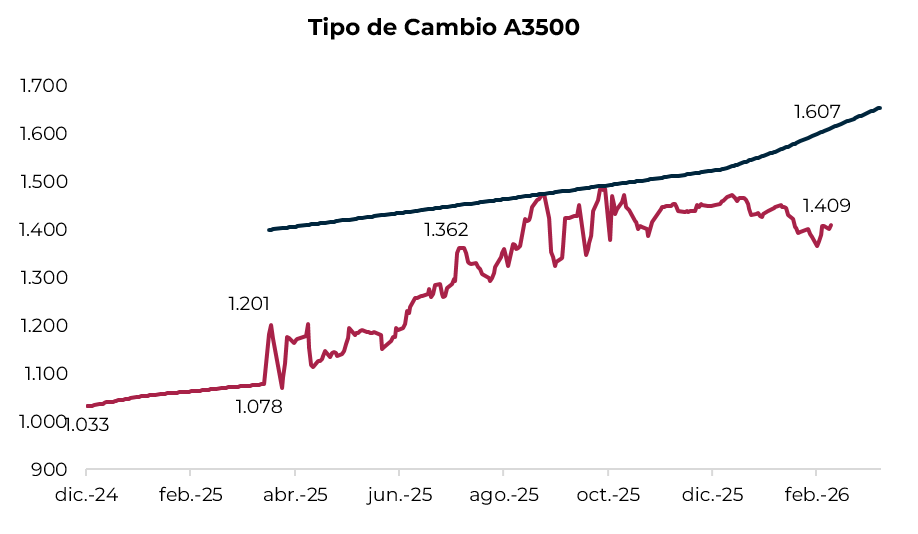

Tipo de cambio a la baja y apreciación cambiaria. Durante febrero el tipo de cambio oficial operó con tendencia a la baja y se alejó aún más del techo de la banda —recordemos que esta última dejó de ajustarse al 1,0% m/m y subió 2,8% dada la inflación de diciembre—. Concretamente, cerró el mes cotizando en $1.409, quedando 14% por debajo del techo de la banda. Con esto, en todo el mes retrocedió 2,7%, en el año acumula una caída de 3,5% y en los últimos doce meses registró un alza de 33%. Con este resultado, el Tipo de Cambio Real Multilateral (TCRM) retrocedió 3,3% m/m en el mes y 9% desde septiembre, aunque aún está 10% por encima del nivel de un año atrás. Esto último se sostiene por el debilitamiento global del dólar, en especial frente a las monedas emergentes —el TCR con Brasil bajó 2,0% m/m, aunque en el último año totaliza un alza de 15%—, mientras que el TCR respecto a EE. UU. en el mes cayó 5% y quedó solo 3% por encima del nivel de un año atrás. A medida que se mantenga esta dinámica de tipo de cambio estable —o a la baja— con inflación no menor al 2% m/m, este proceso se irá agudizando y se volverá más dependiente de la dinámica del dólar a nivel global.

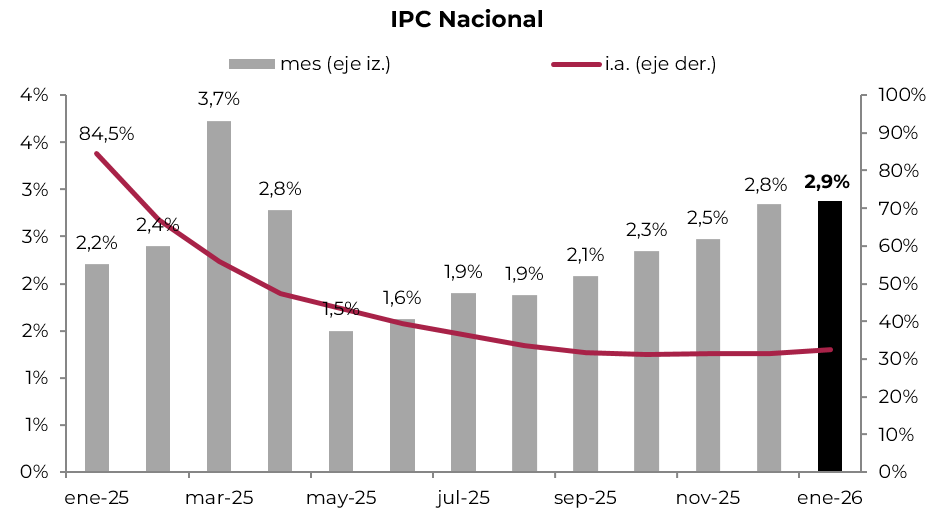

Aceleró la inflación. El IPC Nacional de enero aumentó 2,9% m/m y 32,4% i.a. De esta manera, anotó la octava suba consecutiva, superando las expectativas de los analistas, que estimaban un alza de 2,4% m/m en el último REM y 2,1% m/m en el de un mes atrás. La suba del mes estuvo influida por los precios estacionales, que aceleraron su marcha con un incremento de 5,7% m/m —los precios de verduras subieron casi un 30% m/m— y más que compensaron la moderación en los precios regulados y en el IPC Core, que avanzaron 2,4% m/m y 2,6% m/m, respectivamente, desde 3,3% m/m y 3,0% m/m de diciembre. Para febrero y marzo esperamos un alza no menor al 2,5% m/m, afectado por precios regulados y algunos precios estacionales como educación. La resistencia de la inflación a bajar en un contexto de caída del tipo de cambio nominal erosiona la competitividad del peso y podría generar mayor tensión en el mercado cambiario en el mediano plazo.

El plan financiero del Tesoro. Al igual que en enero, el Tesoro Nacional volvió a colocar más deuda de la que vencía, con lo que siguió retirando pesos del mercado —usó dicho excedente para comprar divisas y pagar vencimientos en moneda extranjera—. Luego de que en la primera licitación de febrero el Tesoro absorbió $1,7 billones (rollover de 123%) validando tasas de interés altas, en la última licitación del mes el rollover llegó al 93% de los vencimientos e inyectó $0,5 billones. Con todo esto, en febrero el Tesoro refinanció el 108% de los vencimientos —lo mismo que en enero—, lo que implicó que cerrara con un financiamiento neto de $1,23 billones, logrando aumentar el plazo a 169 días desde 126 días en enero y bajando la tasa promedio a 33,5% TNA desde 35,4% del mes anterior. Además de las emisiones de deuda en moneda local, otra de las novedades que tuvo febrero fue la emisión de USD 250 M del nuevo Bonar AO27, un título que busca captar la elevada liquidez en dólares a nivel local tras el blanqueo y que tiene vencimiento en octubre del próximo año —el programa prevé captar hasta USD 2.000 M, que serían destinados al pago parcial de Bonares y Globales en julio, cuyo vencimiento total supera los USD 4.400 M—.

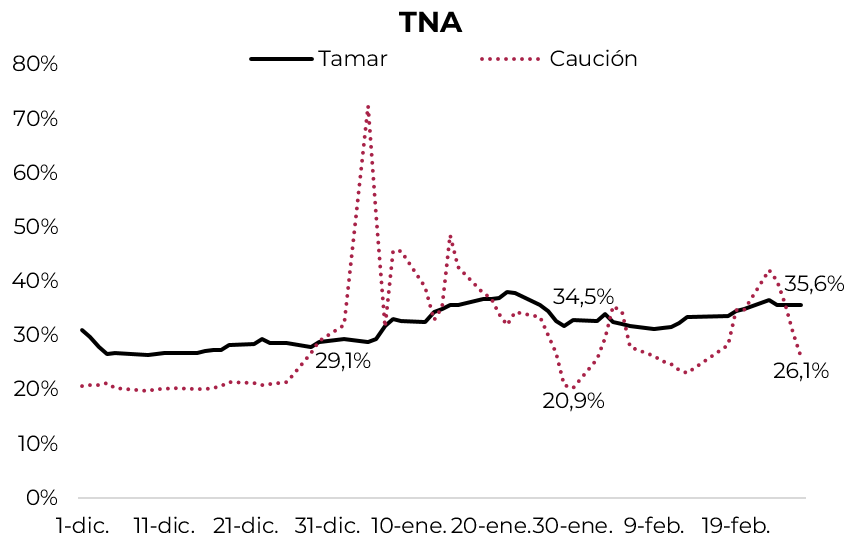

La remonetización no llega y las tasas se estabilizan. En febrero, el BCRA redujo la base monetaria en $1,8 billones, ya que las operaciones de compra de divisas al sector privado en el mercado cambiario, que generaron una expansión de $2,2 billones, fueron compensadas por operaciones del sector público por $1,2 billones —como comentamos más arriba, porque con la colocación neta de deuda en moneda local compró divisas para pagar deuda en moneda extranjera— y por las colocaciones netas de Repo del BCRA por $3,3 billones. La intervención del BCRA en el mercado de bonos en moneda local fue expansiva de la base, pero habría sido más que contrarrestada por la ganancia con operaciones a futuro. En este marco, las tasas de interés volvieron a tener un recorrido alcista, aunque menos volátil que en los meses previos, dadas las intervenciones conjuntas del Tesoro y el BCRA para ponerles piso y techo. Así, la tasa TAMAR cerró el mes en 35,6% TNA, apenas por encima de enero, que había terminado en 34,5%, mientras que la tasa de caución cerró en 26,5% TNA, 650 pb sobre de la del mes previo.

MERCADO

Durante febrero, pese a la estabilidad del mercado cambiario –en el que el BCRA aceleró el ritmo de compra de divisas y el tipo de cambio cedió–, los activos locales tuvieron un pobre desempeño, especialmente los bonos soberanos en moneda extranjera y las acciones, que no aprovecharon el buen contexto global y retrocedieron. El mejor desempeño correspondió a los bonos en moneda local, tanto los de tasa fija como los ajustables por inflación y tasa de interés.

- Los bonos soberanos en dólares cayeron 1,9% durante febrero, lo que contrasta con la performance de enero, cuando marcaron un alza de 3,7%, llevando al riesgo país a la zona de 490 pb. En el año acumulan una suba de 1,7%. El mal desempeño en el mes se dio a pesar del contexto favorable para emergentes, de las compras de divisas del BCRA y de los avances en el Congreso. Como resultado, el riesgo país cerró en 570 pb, lo que derivó en una ampliación de 79 pb del spread respecto al EMBI Latam (actualmente en 287 pb) hasta un nivel de 283 pb. La caída fue pareja en las curvas de Bonares y Globales, con bajas de 2,9% para el AL35 y de 2,6% para el GD35. Por su parte, el AN29 mostró una leve ganancia de 0,2% en el mes, mientras que el flamante AO27 registró una compresión de tasa en su primera rueda hasta un nivel de 5,77%. A estos precios, los títulos bajo legislación extranjera y bajo legislación local ofrecen rendimientos similares en el tramo largo, de entre 9,6% y 10,1%. En tanto, en el tramo corto se observa una diferencia más marcada, con los Globales rindiendo entre 7,2% y 7,7%, al tiempo que los Bonares rinden entre 8,5% y 9,5%. Así, el spread de paridades legislativo entre GD30 y AL30, que llegó a niveles de 2,5% durante el mes, finalmente cerró en 3,6%, lo cual luce elevado para los niveles de riesgo país actuales.

- La deuda del BCRA no le escapó a la dinámica de los soberanos y cayó 1,3% en febrero, aunque en el año avanza 1,3%. Con rendimientos que se ubican en un rango de 4,2% a 8,2%, por debajo de la curva soberana, sobresalieron las pérdidas del Serie 3 (-2,6%) y del Serie 1 A (-1,6%), mientras que el Serie 1 C logró amortiguar parcialmente el movimiento al avanzar 0,7%.

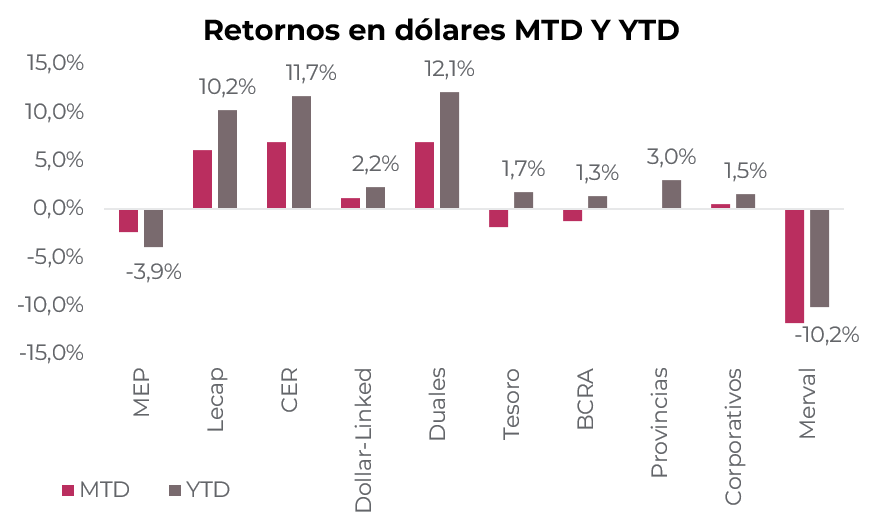

- A pesar de la suba en el riesgo país, los bonos subsoberanos se destacaron con un alza de 0,1% mensual y acumulan un avance de 3,0% en lo que va del año, posicionándose como el tramo de mejor performance relativa dentro de la renta fija en dólares. En el detalle mensual, Córdoba 2029, Entre Ríos 2028 y Jujuy 2027 ganaron 0,8%, en tanto que Buenos Aires 2027 retrocedió 2,4%. La curva provincial ofrece rendimientos en el rango de 6,1% a 11,7%.

- De la misma manera que los provinciales, los corporativos aumentaron 0,5% en febrero y acumulan un avance de 1,5% en lo que va del año, consolidando una dinámica favorable dentro de la deuda en dólares. El desempeño estuvo traccionado principalmente por el sector energético y de utilities, con YPF 2031 ganando 0,7% y Edenor 2030 1,5% en el mes. En términos de rendimientos, se ubican en un rango de entre 6,0% y 9,5% para los títulos bajo ley extranjera, mientras que en el mercado local operan entre 4,5% y 8,0%.

- Las curvas en pesos tuvieron un mes positivo, en un contexto en el que, si bien el Tesoro absorbió pesos a través de las licitaciones en el agregado de febrero, en su última licitación del mes inyectó en torno a $0,5 billones, relajando las condiciones de liquidez. Esto se sumó a la participación del BCRA con compras en la curva de tasa fija y a la ausencia de instrumentos a tasa fija en la última licitación, lo que generó una compresión en las tasas. En este sentido, la caución a un día cerró el mes en un nivel promedio de 20,2% TNA, habiendo comenzado en un nivel de 35,5% TNA, al tiempo que la Repo cerró en 20,3% TNA promedio, que compara contra 35,9% TNA al comienzo del mes.

- Con una inflación que sorprendió al alza en enero y que muestra resistencia a la baja, las mayores subas fueron para los instrumentos a tasa variable. Los Duales avanzaron un 4,4% en febrero, acumulando una ganancia de 7,6% en el año, mientras que los bonos CER aumentaron un 4,3% en febrero y acumulan un alza de 7,3% en el año. De esta manera, la versión TAMAR de los Duales ofrece un rendimiento de TAMAR -3,9% para el TTM26 y un promedio de TAMAR +3,2% entre el TTJ26, TTS26 y TTD26. Por su parte, la curva CER brindan retornos de CER +2,9% en el tramo corto y CER +6,5% en el tramo largo. A pesar de la dinámica inflacionaria que se viene observando, el mercado pone en precios una inflación de 2% m/m entre febrero y abril y de 24,5% acumulada en 2026. A su vez, la TAMAR de indiferencia entre un instrumento a tasa fija y uno que ajusta por tamar se encuentra en 28% TNA para el mes de junio.

- La curva de tasa fija, que había comenzado el mes rezagada, cerró febrero con una ganancia de 3,5% tras la compresión de tasas observada durante la última semana del mes. Así, en el año las Lecap avanzan 5,9%. La curva muestra una pendiente plana, con un rendimiento promedio de 2,5% TEM.

- En línea con la variación que tuvo el tipo de cambio oficial durante febrero, los instrumentos dollar-linked cayeron 1,4% en el mes, acumulando una baja de 1,8% en el año. De esta manera, ofrecen rendimientos de Devaluación +3%, por lo que descuentan una devaluación de 3,5% para abril de 2026.

- El Merval retrocedió 13,7% en pesos y 11,8% en dólares CCL en febrero, para cerrar en USD 1.798, mostrando un claro desacople con el índice Latam, que avanzó 3,3% en el mes, reflejando un fuerte sell off de activos argentinos. En lo que va de 2026, el índice cae 10,2%. La corrección mensual fue generalizada, con pérdidas de 12% en bancos, 13% en utilities y 21% en materiales. A nivel de acciones, las mayores bajas correspondieron a COME (-41,6%), Edenor, (-31,3%), y Holcim, (-28,8%), mientras que ByMA subió 7,6% y Transener 4,0%. Por su parte, las acciones argentinas que cotizan en Nueva York cedieron 13,7% en febrero y 9,5% en el año; las mayores pérdidas se observaron en Bioceres, Globant y BBVA, con retrocesos de entre 25% y 33%. Ternium fue la única en terreno positivo con una ganancia de 3,9%.

ESTRATEGIA

Renta Fija

- Bonos soberanos en moneda extranjera. Aunque nuestra visión sigue siendo constructiva, es probable que la deuda en dólares comience una lateralización en el corto plazo hasta no tener novedades concretas en cuanto a una salida al mercado internacional de deuda para financiar los vencimientos de 2026. Dentro de la curva destacamos el nuevo Bonar 2027 (AO27), que paga cupón del 6% anual pagadero de forma mensual y actualmente rinde 5,77% TIR. Su estructura de pagos periódicos, junto con el vencimiento previo a la finalización del mandato de Milei, lo convierte en una opción atractiva para inversores con un perfil conservador.

- Deuda BCRA. Dentro de las alternativas conservadoras, seguimos recomendando el BOPREAL Serie 1-C, que rinde en torno a 5,7% TIR y cuenta con el beneficio de poder ser utilizado para la cancelación de impuestos a partir de abril de 2027. Para estrategias de más largo plazo, recomendamos el BOPREAL Serie 4-A (BPOA8), que rinde 8% TIR. A pesar de su poca liquidez, es una buena opción para mantener en cartera considerando su relación riesgo-retorno: ofrece un rendimiento atractivo, al mismo tiempo que es un instrumento emitido por el BCRA, lo que le otorga un riesgo inferior al de la deuda del Tesoro, además de su bajo monto de emisión, que no supera los USD 850 M.

- Bonos subsoberanos. Continuamos favoreciendo la deuda subsoberana de provincias con bajos niveles de endeudamiento y una situación fiscal equilibrada, al mismo tiempo que ofrecen rendimientos atractivos. Recomendamos Salta 2027 (SA24D, 8,8% TIR), Córdoba 2032 (CO32, 8,6% TIR), Mendoza 2029 (PMM29, 7,7% TIR), CABA 2033 (BDC33, 7,2% TIR) y la nueva emisión de Santa Fe 2034 (SFD34, 8,5% TIR). Estas provincias cuentan con una relación deuda-ingreso menor al 30% y un déficit primario de hasta 0,35%, como es el caso de Santa Fe, y un superávit primario de hasta 0,59% de su PBG, como es el caso de Salta. Además, incorporamos Río Negro 2028 (RND25, 8,7% TIR), una provincia con endeudamiento acotado, cuya relación deuda-ingresos se ubica en torno al 16%, y con fundamentos fiscales relativamente sólidos, reflejados en un déficit primario de apenas 0,03% de su PBG. Asimismo, el bono amortiza el 22,2% del capital en los próximos 12 meses, lo que contribuye a acotar el riesgo de duration y mejora su perfil de repago en el corto plazo.

- Bonos corporativos. Para perfiles más conservadores, sugerimos rotar hacia deuda corporativa en dólares, con foco en emisores de alta calidad crediticia, que a su vez ofrecen cupones atractivos. Continuamos resaltando los créditos de YPF, Pluspetrol y Loma Negra, con calificación AAA, y de Telecom Argentina, con calificación AA+, que presentan un perfil sólido dentro del segmento corporativo. Dentro del universo bajo ley extranjera, vemos valor en YPF 2029 (YMCIO, 4,9% TIR), YPF 2031 (YMCXO, 6,9% TIR), Pluspetrol 2032 (PLC5O, 7,7% TIR) y Telecom 2033 (TLCPO, 7,6% TEA), con rendimientos corrientes en el rango de 7,8% a 8,5%, según el instrumento. En el universo bajo ley local, recomendamos Loma Negra 2027 (LOC5O, 5,3% TIR), Vista Energy 2029 (VSCPO, 5,4% TIR) y Telecom 2028 (TLCOO, 6,2% TIR), con rendimientos corrientes de entre 6,8% y 7,6%.

- Deuda en pesos. El alivio reciente en las condiciones de liquidez, producto de una mayor inyección de pesos en la última licitación de febrero y de un BCRA activo en la compra de divisas, podría contribuir a poner un techo a las tasas en pesos y, además, establecer un piso para el tipo de cambio, aunque manteniendo la estabilidad en el corto plazo. Las menores tasas desincentivan las estrategias de carry trade, aunque seguimos viendo valor en algunos tramos de las curvas en pesos. Los Duales continúan siendo una buena alternativa, ya que, si bien las tasas podrían mostrar cierta distensión, no deberían bajar de manera significativa, considerando que en enero la inflación se aceleró a 2,9% m/m y estimamos que en febrero se ubicaría en 2,6% m/m, frente a una TAMAR que promedia 33% TNA (2,75% TEM) en lo que va del mes. Particularmente, destacamos el Dual TTJ26 (TAMAR +2%). Además, continuamos incorporando bonos CER, considerando que la inflación sigue mostrando resistencia y que el mercado descuenta una inflación por debajo de nuestras estimaciones. En este sentido, recomendamos el Boncer TZX26 (CER +1,3%) y el TZXD6 (CER +5,7%). De todos modos, aun cuando el tipo de cambio nominal se mantiene estable en el corto plazo, seguimos priorizando estrategias de cobertura cambiaria debido a la persistente caída del tipo de cambio real. Consideramos prudente sostener posiciones en instrumentos dollar-linked como el D30A6 (Devaluación +7,8%).

Renta Variable

Al ser calificados como Standalone, los activos argentinos no pudieron percibir parte del gran flujo que ingresó a invertir en activos de riesgo de países emergentes a comienzos de 2026, lo que llevó a que nuestro índice Merval continúe lateralizando en el rango de USD 1.800 – USD 2.100. Más allá de cierta apatía existente en el mercado con los activos de renta variable local, creemos que la selectividad nos permitirá diferenciarnos a futuro y generar interesantes retornos pensando en un plazo mínimo de 12 meses. Por eso volvemos a mencionar el potencial existente en PAMP y VIST en el segmento de Energía, BYMA dentro del segmento financiero y TXAR en lo que respecta a materiales.

- Tenaris. En el balance del 4Q25 presentado recientemente, siguió mostrando mejora en los márgenes, alcanzando un EBITDA de USD 55,5 por TN al 4Q25 vs. valores negativos que mostró al 2Q25, producto de una fuerte reestructuración de costos y del aumento en TN despachadas, que fue del +9% vs. 4Q24. Las ganancias de revalúo por el Mark to Market de los activos financieros y las inversiones en TX México fueron de USD 442 M y se encuentran dentro de los Resultados Integrales. Al 2 de marzo, TXAR posee una capitalización bursátil de USD 1.787 M, caja neta de deuda por USD 755 M y su valor empresa es de USD 1.000 M. Recordemos que la acerera viene de repartir USD 278 M en GD38 en diciembre pasado y el directorio propuso un dividendo de $27,44 a ser aprobado en la asamblea del 31 de marzo. Tengamos en cuenta que el valor contable de sus inversiones en el exterior es de USD 2.495 M, las cuales han generado una ganancia promedio anual en los últimos seis ejercicios de USD 218 M. Para 2026, TXAR debería alcanzar un EBITDA de USD 250 M, dados los precios de arbitraje con el mercado brasileño, que encontrarían un piso ante la aplicación de aranceles al acero chino, y mejoras en los márgenes por productividad.

- Vista. La compañía ha registrado al 4Q25, vs. 3Q25, un crecimiento de producción de +6,8% (135.414 BOED), +1,8% en los ingresos por ventas y -6% en su EBITDA, a raíz de la caída en el precio de realización desde USD 64,6 por barril hasta USD 58,9. La reciente adquisición de Equinor Argentina, que cuenta con el 25,1% de Bandurria Sur y 35% de Bajo del Toro, apunta a generar sinergias con áreas propias como Bandurria Norte, Aguada Federal y Águila Mora. Esta operación, sumada a la compra de Petronas Argentina, le permite a VIST aspirar a un objetivo de 200.000 BOED para 2028 vs. 69.600 BOED alcanzados en 2024. Suponiendo un target conservador de EV/EBITDA ‘27 de 4x, VISTA tendría un precio objetivo de USD 73,8.

*Los datos utilizados en el presente informe tienen fecha de cierre 4 de marzo de 2026.