En abril, la situación económica mostró señales mixtas. Por el lado positivo, apoyado por la mayor oferta del agro y por préstamos financieros, el BCRA aceleró el ritmo de compra de divisas y mejoró su posición de reservas internacionales netas por tercer mes consecutivo, aunque siguen siendo negativas. En este contexto, el tipo de cambio operó estable, las tasas de interés en moneda local cedieron y el Tesoro no tuvo inconvenientes en refinanciar los vencimientos de deuda. Del lado opuesto, destacamos la dinámica de la actividad y de la inflación, que consolidaron un escenario de estanflación durante el primer trimestre del año, algo que no estaba en los planes. Concretamente, la inflación se aceleró y superó el 3% en marzo, en tanto que la actividad se resintió en febrero y, si bien habría mejorado en marzo, no fue suficiente para evitar una leve contracción en el trimestre. Tampoco fueron buenas las noticias en el frente social, pues los salarios reales siguieron en baja en un contexto en el que el empleo volvió a disminuir. Esto deterioró aún más la confianza del consumidor y la imagen del gobierno, que está cerca de los mínimos de la gestión –aunque sigue siendo elevada–. Por su parte, el gobierno reafirma su compromiso fiscal manteniendo el superávit primario, aunque es cada vez más difícil de sostener ante la caída persistente de la recaudación. Finalmente, el frente externo jugó a favor dada la mejora que tuvieron los bonos emergentes, la debilidad del dólar y la suba de los precios de commodities en general, más allá de la tensa calma que predomina por la situación en Medio Oriente.

En este escenario, los activos locales tuvieron un balance mensual positivo, con buena performance de los bonos soberanos, que permitió reducir el riesgo país, y subas generalizadas en la curva de pesos. Solo desentonó el Merval, que perdió lo que había ganado en marzo y no logra superar el récord del año pasado. Si bien el balance de riesgos empeoró en el último mes, con un escenario base más ajustado y con más inflación, seguimos siendo constructivos con los activos locales, previendo que la etapa más difícil del año ya pasó. Anclados en la solidez del frente externo y en la recuperación de reservas internacionales, con un panorama global incierto pero más distendido, prevemos que la economía retome el crecimiento y que la inflación baje, lo que le permitirá al gobierno volver a marcar la agenda y retomar los proyectos de reformas estructurales. Con el apoyo del FMI y de organismos internacionales, y con las emisiones de deuda en el mercado local, el programa financiero de este año ya estaría cubierto. Esto debería ponerle un techo al riesgo país, que iría bajando gradualmente, condicionado por la evolución de la inflación y del nivel de actividad. En cuanto a los instrumentos en pesos, seguimos priorizando los ajustables por inflación y por tipo de cambio, al tiempo que, en acciones, seguimos siendo constructivos con Vista, Pampa, Ternium, Aluar y Byma.

COYUNTURA MACRO

Aceleró la inflación. En marzo, el IPC Nacional anotó un alza de 3,4% m/m, acumulando en lo que va del año un incremento de 9,4% –prácticamente todo lo que estimaba el Presupuesto 2026 para todo el año– y de 32,6% en los últimos doce meses. La suba fue la más alta del último año y estuvo muy por encima de las proyecciones del mercado, que apuntaban a un avance de 3,0% m/m. Estuvo impulsada por los precios regulados, que aumentaron 5,1% m/m –afectados por incrementos de 12,1% en educación, 5,9% en transporte público y 5,7% en combustibles–, en tanto que el IPC núcleo anotó una suba de 3,2% m/m –influyó el aumento de 4,4% en alimentos–. Los precios estacionales compensaron con un incremento de apenas 1% m/m –apoyados en el retroceso de 4% en frutas y verduras–. También fue un mes de aceleración para los precios mayoristas, que anotaron un alza idéntica a la del IPC –empujada principalmente por el aumento de 27,3% m/m en petróleo crudo y gas, que aportó 2,02 pp–, acumulando en los últimos doce meses un avance de 27,9%. Para abril esperamos cierta moderación, aunque con un piso de 2,5% m/m. Esto golpea el poder de compra de los salarios, limita el consumo, deteriora el tipo de cambio real y vuelve cada vez más negativas las tasas de interés vigentes.

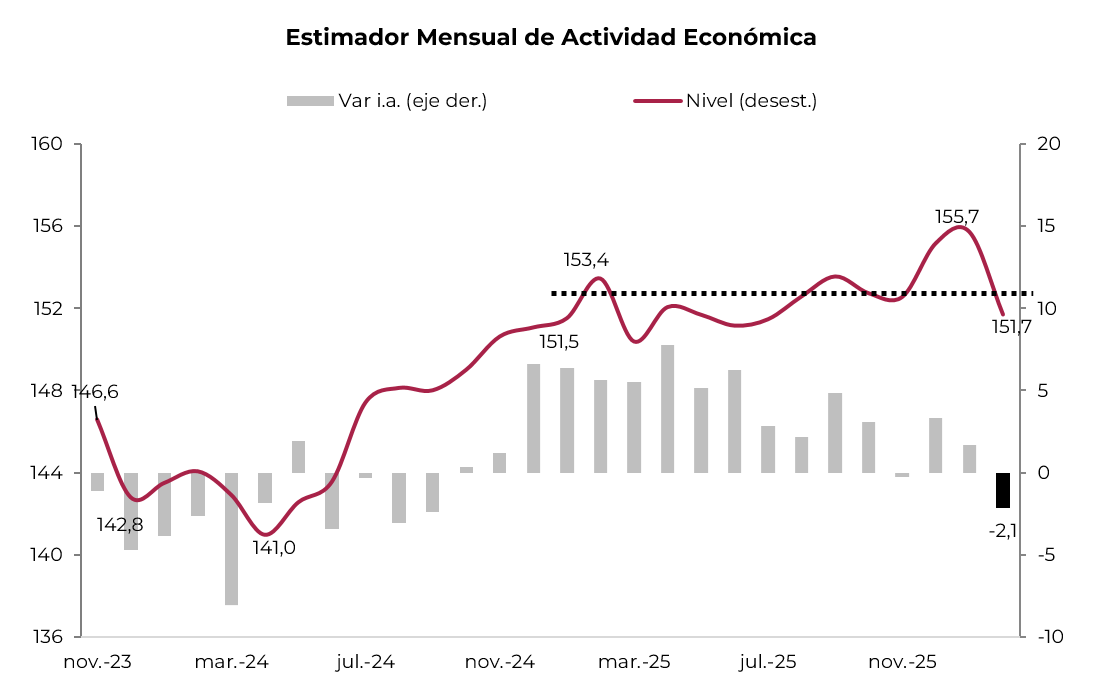

Cayó la actividad. En febrero, la actividad económica cayó 2,6% m/m y 2,1% respecto del mismo mes del año pasado. Como viene ocurriendo en los últimos meses, los sectores de mejor desempeño correspondieron al agro (+8,4% i.a.), minería (+9,9% i.a.), intermediación financiera (+6,0% i.a.) y pesca (+14,8% i.a.), en tanto que el resto de los sectores viene en baja, entre los que se encuentran la actividad industrial (-8,7% i.a.), comercio (-7,0% i.a.) y construcción (-0,7% m/m). Con este resultado, en los primeros dos meses del año, la actividad retrocedió 0,2% respecto del mismo período de 2025. La debilidad de la actividad económica complica el panorama fiscal, deteriora el mercado laboral y afecta la confianza en el gobierno.

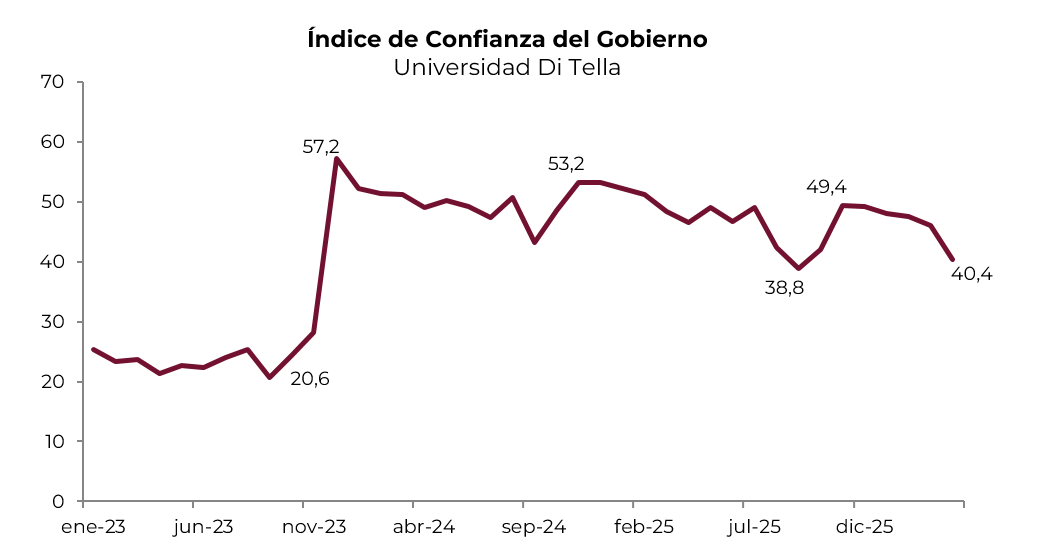

Caída de salario real y deterioro de las expectativas. Los salarios registrados volvieron a caer en febrero, acumulando seis meses consecutivos de baja, tendencia que habría continuado en marzo. Si bien el índice de salarios formales, que incluye al sector privado y al sector público –tanto nacional como provincial–, subió 1,8% m/m en febrero, es 1,1 pp menos de lo que aumentaron los precios minoristas, acumulando en los últimos doce meses un alza nominal de 27,5%, contra una inflación minorista de 33%. Tampoco fueron buenas las noticias en la demanda de empleo, en la que el trabajo formal sigue con un “goteo” persistente, todo lo cual impacta en la masa salarial. El deterioro del mercado laboral, sumado a la caída de los ingresos reales de las familias, es una de las razones que explica el marcado deterioro que tuvo el Índice de Confianza del Consumidor, que en abril tocó el nivel más bajo desde julio de 2024. Peor aún, el Índice de Confianza del Gobierno que elabora la Universidad Di Tella (una buena proxy para medir el nivel de aprobación) cayó 12% m/m –la peor baja desde agosto del año pasado– hasta 40,4%, acumulando una baja de 9 pp desde el pico de noviembre pasado, cuando ganó las elecciones. A diferencia de los meses previos, la baja de la aprobación fue generalizada entre las regiones, destacándose el retroceso en el interior más que en GBA.

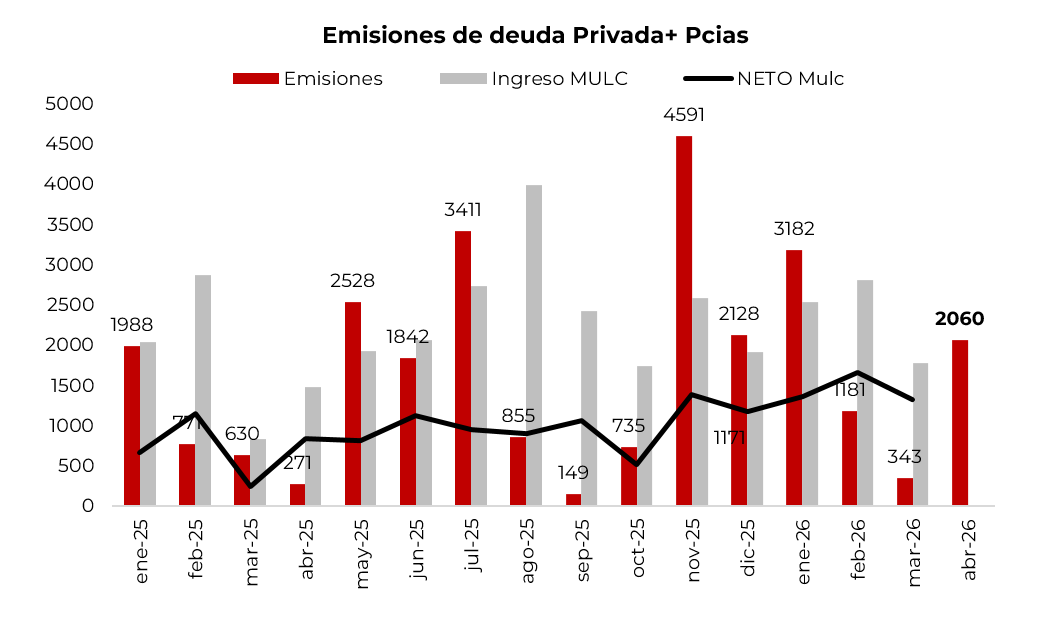

Mayor ritmo de colocaciones en abril. Las colocaciones en dólares totalizaron USD 2.060 M en abril, entre corporativos (USD 1.410 M) y subsoberanos (USD 650 M), recuperando terreno frente a los USD 343 M de marzo y los USD 1.181 M de febrero. El grueso del flujo se canalizó bajo ley extranjera (USD 1.713 M), con Vista Energy (USD 500 M, 7,875%), Edenor (USD 550 M, 9,5%) y Chubut (USD 650 M, 9,45%) como emisores destacados. En el mercado local se colocaron USD 347 M. Estas emisiones suman oferta de divisas al mercado cambiario, complementando el flujo del agro y los préstamos financieros. En el acumulado enero-abril, las emisiones totalizan USD 6.766 M –USD 5.017 M de corporativos y USD 1.750 M de subsoberanos–.

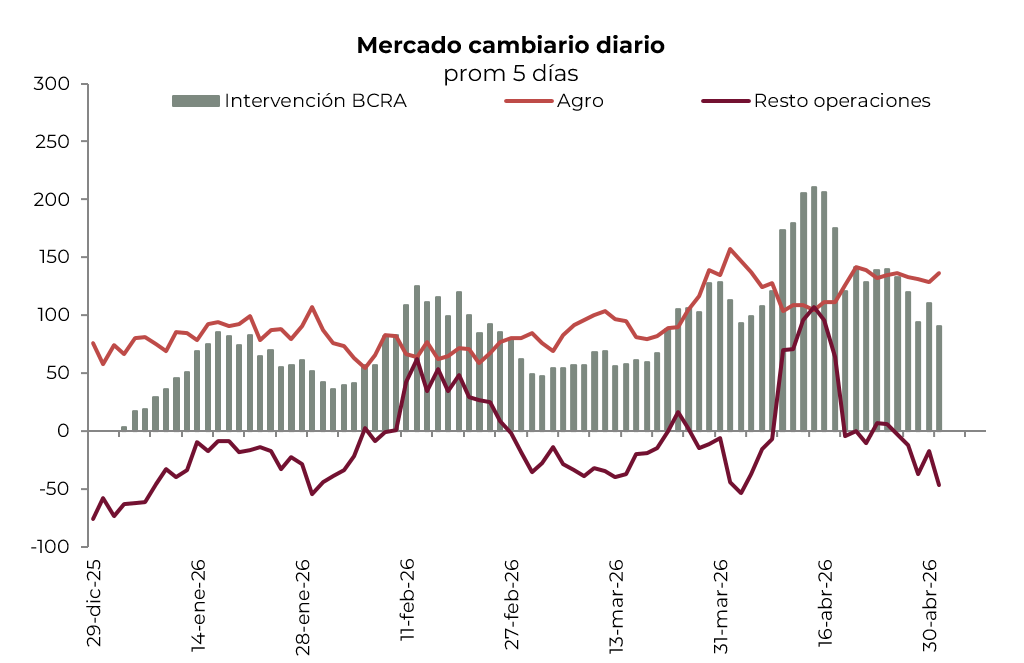

El BCRA aceleró el ritmo de compras. En abril, el BCRA compró USD 2.770 M de divisas en el mercado de cambios, 66% más de lo que había comprado en los meses previos, acumulando en los primeros cuatro meses del año compras netas por USD 7.155 M. La buena cantidad de divisas que lleva comprado el BCRA se sostiene por la mayor oferta del agro –en abril liquidó USD 2.700 M, unos USD 300 M más que en marzo– y por los mayores ingresos por préstamos financieros (ver más arriba), que más que compensaron la demanda neta por importaciones de bienes y servicios, dividendos y activos externos netos. Considerando que aún quedan más de USD 3.000 M de emisiones por liquidar en el mercado de cambios y que la liquidación del agro debería ir tomando impulso a medida que avanza la cosecha, prevemos que el BCRA siga comprando a buen ritmo y que en mayo y junio adquiera a razón de USD 2.000 M por mes. De esta forma, al finalizar el primer semestre, ya habrá comprado todo lo que había estimado en el programa monetario anunciado a fines de 2025.

Mejoran las reservas. Con la compra de USD 2.770 M en el mercado de cambios y la contribución del Tesoro gracias a las emisiones de AO27 y AO28 (ver más abajo), que sumaron casi USD 1.000 M en el mes –cuando el Tesoro utilice estas divisas para cancelar deuda, se verá el impacto negativo en las reservas–, el stock bruto de reservas internacionales subió USD 2.464 M en el último mes. En tanto, las reservas netas aumentaron casi USD 1.600 M, siendo el tercer mes consecutivo de suba y acumulando una mejora en torno a USD 3.000 M desde enero. Así, el stock bruto cerró abril en USD 44.483 M, mientras que las reservas netas, según la definición del FMI, quedaron con un saldo negativo de USD 14.000 M.

Estabilidad cambiaria y tasas a la baja. El tipo de cambio oficial cerró abril en $1.381, casi en el mismo nivel al que había cerrado en mayo –tomando el promedio mensual, la caída fue de 1,1% m/m–, acumulando en lo que va del año una baja de 5,4%. Con este resultado, quedó 23% por debajo del techo de la banda cambiaria ($1.700). Por su parte, los dólares financieros tuvieron un leve repunte: el MEP aumentó 0,3% m/m hasta $1.426 y el CCL lo hizo 0,6% hasta $1.464, acumulando en lo que va del año una baja de 3,4% y 3,6%, respectivamente. Esta estabilidad cambiaria se dio en un contexto de tasas de interés en baja –aunque repuntando en la última semana del mes–. Concretamente, la TAMAR descendió de 26,3% a 23,1% TNA, promediando 23,4% TNA en el mes, 6 pp por debajo del promedio de marzo. Las demás tasas de referencia tuvieron un sendero estable, con cierto repunte en el margen: la caución a un día operó en torno al 21% TNA durante el mes, pero cerró en 23,9% TNA, igual performance a la de la tasa Repo, que finalizó en 21,4% TNA y promedió abril en 20,5% TNA. Por su parte, las Lecap comprimieron de 28,2% a 26,1% TNA en el mes, con un mínimo de 25,4% TNA en la tercera semana.

La regla fiscal no se toca. La caída de los ingresos fue acompañada por un recorte de gastos equivalente. En marzo, el Sector Público Nacional registró un superávit financiero de 0,04% del PBI y uno primario de 0,1%, lo que permitió acumular, en el primer trimestre, saldos positivos de 0,15% y 0,4% del PBI, respectivamente. Este resultado se dio en un contexto en el que los ingresos de marzo mostraron una caída de 6% i.a. real, explicada principalmente por el desempeño de los Derechos de exportación (-34% i.a.) y Ganancias (-24% i.a.). La clave del superávit de marzo residió en la contracción del gasto primario, que cayó 6% i.a. real a través de fuertes ajustes en las transferencias a las provincias (-69% i.a.), subsidios económicos (-50% i.a.) y obra pública (-24% i.a.), mientras que las jubilaciones con bono se mantuvieron constantes. Asimismo, el pago de intereses presentó una reducción de 3% m/m real en el mes, acumulando una baja de 8% durante el trimestre.

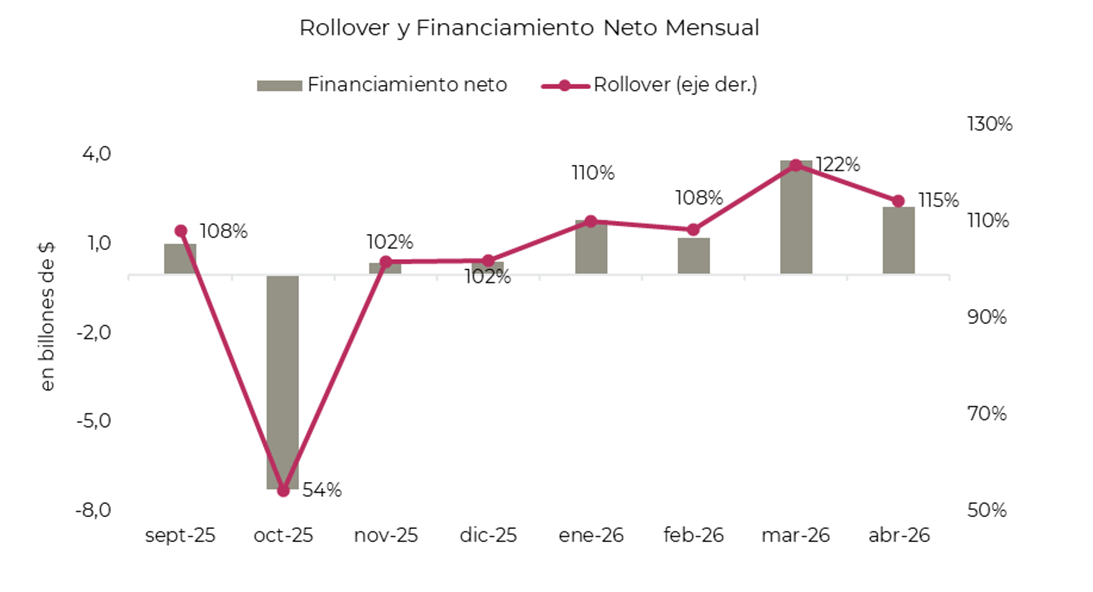

El Tesoro mejora el perfil de vencimientos. El Tesoro cerró el mes con un rollover de 115% y un financiamiento neto de $2,28 billones, encadenando seis meses consecutivos por encima del 100%, en el marco de una estrategia de absorción del excedente de pesos generado por las compras de divisas del BCRA. El plazo promedio trepó a 571 días desde los 414 días de marzo, y la TNA implícita de las licitaciones comprimió a 24,6%, desde 28,5%, contribuyendo a aliviar el perfil de vencimientos en un año electoral. El mes tuvo dos licitaciones con dinámicas distintas. En la primera (15/04), con vencimientos por $7,8 billones, el rollover fue de 127% y el financiamiento neto de $2,11 billones; la demanda se inclinó hacia deuda indexada, con CER y TAMAR concentrando el 50% de lo adjudicado frente al 45% de tasa fija, y la Lecap cortando al 2,0% TEM. En la segunda (28/04), con vencimientos por $7,9 billones, el rollover fue de 102% y el financiamiento neto de $0,18 billones; la composición se revirtió hacia tasa fija, con Lecap captando el 61% del total, mientras que la deuda indexada retrocedió al 37% combinado –incluyendo el nuevo instrumento dual CER/TAMAR (TXMJ9), introducido en esta licitación para capturar demanda de mediano plazo con cobertura dual–. En cuanto a los Bonares en dólares, las colocaciones acumuladas de AO27 (USD 1.445 M), AO28 (USD 834 M) y AN29 (USD 1.000 M) totalizan USD 3.279 M, contribuyendo a cubrir parte de los vencimientos en moneda extranjera de julio, que superan los USD 4.000 M.

La regla monetaria. A pesar de las mayores compras de divisas del BCRA, la Base Monetaria siguió cayendo en términos reales, dado que estas operaciones fueron contrarrestadas por la emisión neta de deuda del Tesoro comentada anteriormente y por las operaciones Repo con bancos –los antiguos pases pasivos–, lo que dificulta el camino de la remonetización de la economía.

MERCADO

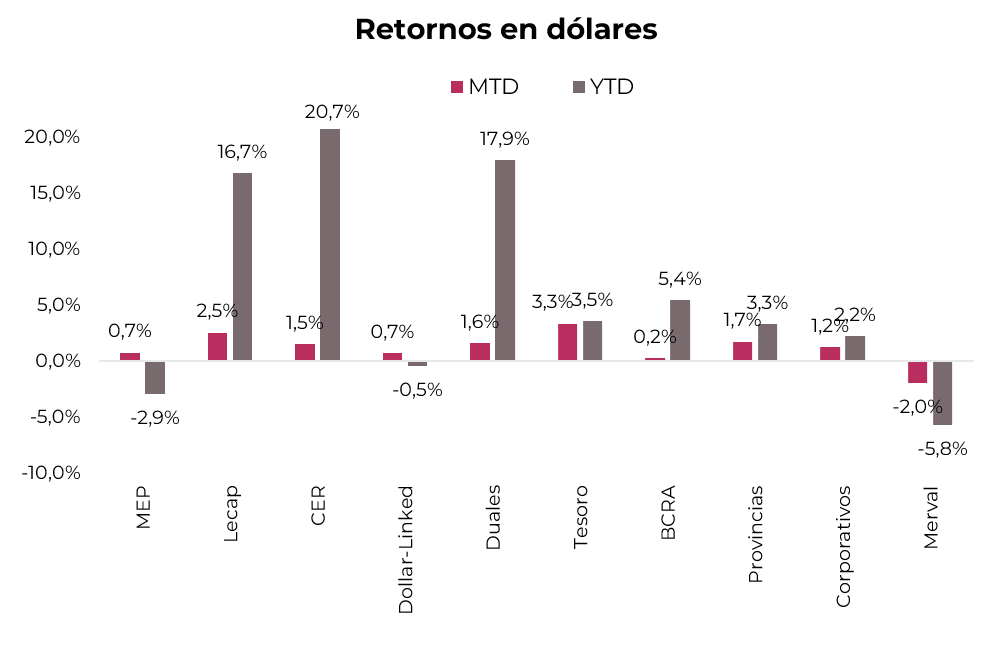

Durante abril, los activos locales tuvieron un desempeño mixto, con mejoras generalizadas en bonos, mientras que las acciones retrocedieron. Empujados por la mejora del contexto global para la deuda emergente y por las compras del BCRA, los bonos soberanos en dólares operaron al alza, permitiendo una reducción del riesgo país. La deuda del BCRA y los subsoberanos también avanzaron, aunque a un ritmo más moderado, al tiempo que los corporativos mostraron solidez tanto bajo legislación local como extranjera. En las curvas en pesos, el mes fue positivo en términos de retornos en dólares, aunque por debajo de la inflación. Las Lecap lideraron las ganancias, seguidas por los Duales y los CER. Por su parte, el Merval perdió 2,0% en dólares.

- Los bonos soberanos en dólares. El índice de bonos soberanos en moneda extranjera se recuperó de la caída de 1,5% registrada en marzo y avanzó 3,3% en abril, acumulando en lo que va del año una suba de 3,5%. Con esto, el riesgo país bajó 57 pb en el mes y cerró en 567 pb, impulsado por las compras del Central y un contexto favorable para comparables. A pesar de la suba, el spread con el EMBI Latam comprimió solo 6 pb y cerró en 302 pb. La variación de los soberanos también se movió en línea con el avance mensual de 2,0% de la deuda de países comparables. La mejor performance del mes correspondió al tramo corto de la curva de Bonares –el AL30 ganó 3,6%– y al tramo medio de los Globales –el GD35 subió 3,6%–. En cuanto a los nuevos Bonares, el AO27 cayó 0,4%, mientras que el AO28 operó sin cambios en el mes. En términos de rendimientos, las curvas exhiben pendientes positivas, con rendimientos de entre 7,8% y 10,2% para los Bonares, y de entre 6,6% y 9,6% para los Globales. El spread legislativo GD30/AL30 cerró en 2,4%, igual que al final de marzo.

- Los BOPREAL subieron en promedio 0,5% m/m y en el año acumulan un alza de 5,8%, posicionándose como el activo de renta fija en dólares de mayor retorno. Dentro de la curva, se observaron comportamientos dispares durante abril. En la Serie 1, la 1-B y la 1-C mostraron avances de 1,0% y 0,7%, respectivamente, en tanto que la 4-A retrocedió 1,8%. Con esto, la curva de BOPREAL ofrece rendimientos de entre 4,4% y 8,1%.

- Los subsoberanos subieron 1,7% m/m y en el año acumulan una suba de 3,3%. La mejor performance se vio en el bono Buenos Aires 2037, que ganó 2,5% m/m, seguido por Neuquén 2030, que anotó un alza de 1,3% m/m. El peor desempeño lo marcó Río Negro 2028, con una caída de 0,7% m/m. Con esto, los rendimientos se encuentran entre 6,4% y 12,4%.

- La deuda corporativa avanzó 1,2% m/m y acumuló una suba de 2,2% en el año. El impulso provino principalmente de los instrumentos bajo legislación extranjera, que aumentaron 1,5% m/m, entre los que se destacaron Telecom 2033, con un alza de 3,0% m/m, e YPF 2034, que subió 2,7% m/m. Bajo legislación local, la ganancia fue de apenas 0,3% m/m, entre las que se destacaron Arcor 2027 y John Deere 2027, con subas de 1,3% y 1,7% m/m, respectivamente, compensadas por la caída de 1,9% m/m en Telecom 2027. En ley local, los rendimientos van desde 3,8% hasta 5,5%, en tanto que, en ley extranjera, oscilan entre 7,3% y 8,1%.

- En la curva de pesos, las Lecap lideraron con un alza de 3,2% m/m, acumulando una ganancia de 13,3% en el año, traccionadas por el tramo largo de la curva –los vencimientos 2027 subieron entre 3,4% y 4,6%, mientras que los tramos cortos avanzaron entre 1,9% y 2,7%–. Con esto, el tramo corto rinde 2,1% TEM, el medio 2,0% TEM y el largo 2,1% TEM, mostrando una pendiente plana. Los Duales aumentaon 2,3% m/m –con el TTD26 al frente, con un alza de 2,6%–, acumulando 14,4% en el año. Con esto, en su versión TAMAR, rinden TAMAR +2,2% promedio. Los bonos CER acompañaron con una suba de 2,2% m/m en promedio, con el impulso distribuido a lo largo de toda la curva, acumulando una ganancia de 17,2% en los primeros cuatro meses del año. El tramo corto rinde en torno a CER -4,4% promedio y el tramo largo CER +5,5%. Por su parte, los dollar-linked subieron 1,4% m/m y achicaron la caída del año a 3,5%. El rendimiento promedio de este instrumento se ubica en Devaluación +3%.

- El Merval cerró abril con una caída de 1,4% en pesos y 2,0% en dólares CCL, ubicándose en USD 1.887. Con este resultado, en lo que va del año, el índice acumula una baja de 5,8% en dólares y no logra salir del rango lateral de entre USD 2.150 y USD 1.880 en el que viene cotizando desde octubre de 2025. El mes estuvo marcado por una rotación sectorial clara respecto de marzo, desde utilities, energía y bancos hacia comunicación y consumo, y con materiales manteniéndose dentro de los ganadores tanto en marzo como en abril. Utilities perdió 13%, bancos 9% y energía 2%, a pesar de la suba de 1,2% en el Brent. En cambio, los sectores de materiales (+2%), comunicación (+3%) y consumo (+2%) lideraron las ganancias. Entre las acciones del panel líder, Holcim (+10,7%), Aluar (+9,4%) y Telecom (+8,7%) fueron las más destacadas, en tanto que TGS (-13,1%), TGN (-12,8%) y Edenor (-11,7%) anotaron las mayores pérdidas. En las acciones que cotizan en Nueva York, se vio una caída promedio de 0,8% mensual y 5,8% en el año. TGS (-12,0%), Edenor (-11,6%) y Globant (-10,7%) registraron las mayores bajas, mientras que Bioceres (+16,0%), Ternium (+14,3%) y MELI (+11,6%) se destacaron al alza.

ESTRATEGIA

Renta Fija

- Bonos soberanos en moneda extranjera. La suba del riesgo país combina factores externos –tensiones geopolíticas y tasas americanas más altas– con desafíos locales: si bien el BCRA acumula compras sostenidas y las reservas netas mejoran gradualmente, siguen siendo débiles. A esto se suman una inflación resistente y una recuperación de la actividad despareja entre sectores. En ese marco, esperamos que el riesgo país continúe lateralizando en el corto plazo. En este contexto, adoptamos un sesgo más conservador y privilegiamos el tramo corto de la curva. Dentro de este segmento, preferimos el GD30 (TIR 6,6%) por sobre el AL30. El spread de legislación se ubica por debajo de su promedio histórico, reduciendo el atractivo relativo del Bonar, y la ley extranjera ofrece mayor seguridad jurídica al inversor. Para perfiles más conservadores, el Bonar 2027 (AO27, 5% TIR) y el Bonar 2028 (AO28, 8,8% TIR) son alternativas válidas: ambos pagan cupón mensual y vencen dentro del mandato actual, con duration acotada y perfil de flujos predecible.

- Bonos corporativos. Frente a una curva soberana que ya capturó buena parte de la compresión y donde el margen de mejora adicional luce acotado, los corporativos ofrecen un carry atractivo con menor volatilidad. Para perfiles conservadores, recomendamos el tramo corto de alta calidad: bajo ley extranjera, PAE 2027 (PNDCO, 6,5% TIR) y Banco Galicia 2028 (BYCHO, 6,4% TIR); bajo ley Argentina, Loma Negra 2027 (LOC5O, 4,2% TIR), Tecpetrol 2027 (TTCBO, 4,2% TIR) e YPF 2028 (YMCZO, 4,8% TIR). Para perfiles más agresivos, el foco está en el tramo largo. Bajo Ley NY: Telecom 2033 (TLCPO, 8,1% TIR), YPF 2031 (YMCXO, 6,3% TIR), Pluspetrol 2031 (PLC5O, 6,3% TIR) y Pampa Energía 2034 (MGCOO, 6,6% TIR). Bajo ley local: Vista Energy 2031 (VSCRO, 5,9% TIR), Pluspetrol 2030 (PLC2O, 5,9% TIR) y Tecpetrol 2029 (TTC9O, 5,2% TIR).

- Bonos subsoberanos. Continuamos favoreciendo provincias con fundamentos fiscales sólidos y bajo endeudamiento relativo. Emisores como CABA, Córdoba y Santa Fe mantienen acceso al crédito y perfiles diferenciados del promedio provincial. Sin embargo, hay que tener en cuenta que la dinámica de las cuentas provinciales viene complicándose: la recaudación nacional cayó ocho meses consecutivos y la coparticipación bajó 6,4% en el primer trimestre, lo que ya derivó en que el Tesoro debiera otorgar anticipos a 12 provincias con dificultades de financiamiento. En este contexto, la selectividad es clave y seguimos de cerca la capacidad de las provincias de sostener sus cuentas. Entre las opciones más atractivas, destacamos Salta 2027 (SA24D, 7,3% TIR), Mendoza 2029 (PMM29, 7,7% TIR), Córdoba 2032 (CO32, 8,9% TIR), CABA 2033 (BDC33, 7,2% TIR) y Santa Fe 2034 (SFD34, 8,5% TIR).

- Deuda BCRA. Tras la compresión de spreads de los últimos meses, los BOPREAL perdieron atractivo relativo frente a otras alternativas dentro del universo en dólares. Sus rendimientos actuales se asimilan a los de corporativos bajo ley local de similar duration, y quedan por debajo de lo que hoy ofrece la curva soberana. Para inversores que busquen capitalizar el beneficio de cancelación impositiva –que permite utilizarlos para el pago de obligaciones impositivas y aduaneras a valor técnico–, seguimos recomendando el BOPREAL Serie 1-C (4,3% TIR), que habilita dicha cancelación a partir de abril de 2027.

- Deuda en pesos. En un contexto de inflación resistente y tasas nominales en retroceso, priorizamos instrumentos ajustables por CER en el tramo medio de la curva. El TZXO6 (CER -0,7%) y el TZX27 (CER +3,3%) se presentan como las alternativas más atractivas, con un upside potencial superior a las alternativas nominales en todos los plazos analizados, dado que la inflación proyectada se mantiene por encima del breakeven de mercado (2,3% m/m en abril y 1,9% m/m para los seis meses siguientes). En cuanto a los instrumentos de tasa variable, mantenemos una postura constructiva sobre los Duales pese a la caída reciente de la TAMAR, sosteniendo que las tasas deberían haber encontrado piso en los niveles actuales; el TTS26 (TAMAR +2,5%) es nuestra principal recomendación en este segmento. Desaconsejamos la exposición a tasa fija, cuyo rendimiento actual ofrece protección insuficiente frente a la inercia inflacionaria –para administración de liquidez preferimos el X29Y6 (CER, 28% TEA) por sobre la alternativa a tasa fija–. Por último, dada la persistente caída del tipo de cambio real, mantenemos cobertura cambiaria a través del TZV26 (Dev -0,9%), con vencimiento en junio, que descuenta un tipo de cambio implícito de $1.454 (devaluación del 2,5% m/m).

Renta Variable

Actualmente nos encontramos en plena presentación de balances al 1Q26, lo que sirve para evaluar nuestra preferencia por empresas que operan en la plaza local. Mantenemos un view constructivo en VIST y TXAR, que ya han presentado balance; PAM, que lo hará al cierre del 06/05; BYMA, que presentará al cierre del 07/05; y ALUAR, que lo hará la semana siguiente.

- VIST. Seguimos siendo positivos, más allá de que los resultados al 1Q26 no generaron sorpresas. Si bien la suba del precio del petróleo arrancó a comienzos de marzo, dado que la compañía vende con precios fijados un mes antes de contabilizar dicho movimiento, el impacto del conflicto en Medio Oriente se registrará a partir del 2Q26, en el que VIST ya colocó combustible a precios superiores al Brent –por premio contado que llegó a ser de USD 35 por barril, dado el cierre del estrecho de Ormuz– y consolidará la compra de Equinor Argentina. Bajo ejercicios de flujo de fondos, suponiendo un riesgo país de 550 pb y un crecimiento de largo plazo (“G”) de 3%, el precio objetivo de VIST es de USD 94.

- TXAR. La empresa muestra un 1Q26 con leves retrocesos en ingresos por ventas y resultados operativos, que serán revertidos al 2Q26, conforme mencionó en el conference call de TX su CEO, Máximo Vedoya. Más allá de dicho factor, TXAR registró una utilidad neta de USD 143 M en el trimestre, producto de factores impositivos, más ingresos por su participación en TX Méx de USD 48 M y pérdidas en Usiminas por USD 10 M. El valor de la empresa es de USD 1.350 M, considerando caja neta de deuda por USD 685 M y capitalización bursátil de USD 2.045 M. En dividendos, desde diciembre pasado a la fecha, repartió USD 367,8 M entre GD38 (USD 278 M) y cash. Dada su caja, la mejora esperada en sus márgenes operativos y su tenencia de activos internacionales, el target de su market cap debería superar los USD 3.000 M.

- ALUAR. Comenzó a dar delivery de lo mencionado en el house view de marzo. La prolongación del conflicto bélico en Medio Oriente, que lleva más de dos meses desde su comienzo, generó una crisis en el mercado del aluminio, ya que la región concentra el 9% de la oferta mundial y la falta de suministro de alúmina –se necesitan 1,9 TN por 1 TN de aluminio primario– por plazos tan extensos obligó a cortes de producción con paradas totales de planta, cuya reversión tardará en producirse dada la reconstrucción que deberá realizarse en los hornos de fundición. En este contexto, vemos un escenario de precio promedio de venta de aluminio, entre primario y elaborados, de USD 4.700/4.300 por TN, con EBITDA anual que oscile entre USD 630/485 M, lo que implicaría que ALUAR cotice a ratios de EV/EBITDA forward de 3,55x/4,6x. Sobre la base de ratios lógicos, su capitalización bursátil debería subir desde los actuales USD 1.730 M a USD 2.500/3.000 M.

*Los datos utilizados en el presente informe tienen fecha de cierre 6 de mayo de 2026.