La idea de una vida de 100 años ha dejado de ser especulativa. Los avances en medicina de precisión, biotecnología y diagnóstico preventivo están extendiendo la expectativa de vida a niveles sin precedentes, y con ella se transforma el marco completo de la gestión patrimonial. Para las familias de alto patrimonio, la longevidad ya no es un dato demográfico: es una variable estratégica que redefine horizontes de inversión, estructuras sucesorias y el propio concepto de legado.

La Organización Mundial de la Salud estima que para 2050 más de 2.100 millones de personas tendrán más de 60 años. Sin embargo, los datos revelan una paradoja preocupante: mientras la esperanza de vida global alcanzó los 73,1 años en 2019, el healthspan –los años vividos con buena salud– apenas llegó a 63,5 (OMS, 2024). Esa brecha de 9,6 años, que se amplió un 13% desde el año 2000 (Garmany & Terzic, JAMA Network Open, 2024), plantea un desafío central tanto para la medicina como para las finanzas.

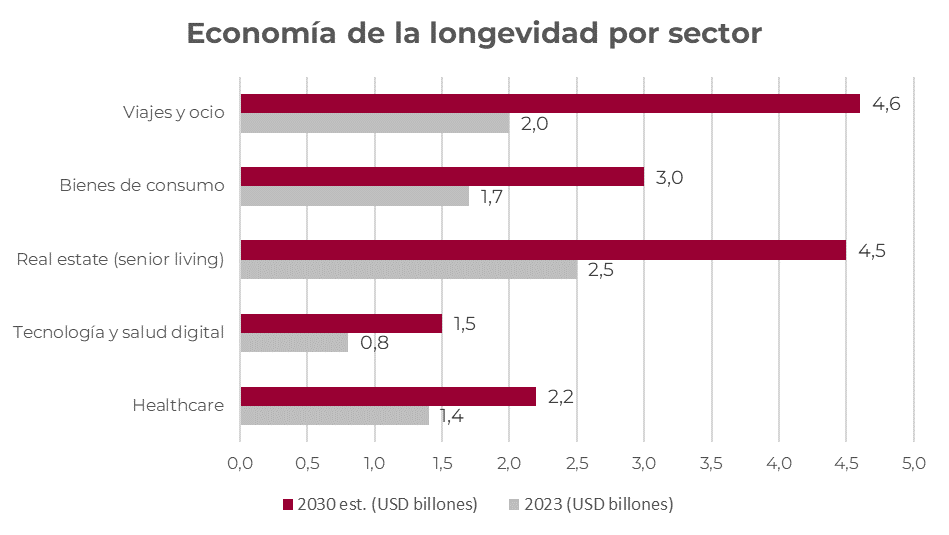

Fuente: UBS Thought of the Week (2025), Seveno Capital, McKinsey.

Cuando los modelos financieros quedan cortos

La planificación patrimonial tradicional fue diseñada para un mundo donde la vida post retiro duraba entre 20 y 30 años. Hoy, los asesores de banca privada utilizan expectativas de vida de 90 a 95 años para sus clientes de alto patrimonio y se recomienda que los hombres planifiquen hasta los 92 y las mujeres hasta los 94. Para familias UHNW (Patrimonio Neto Ultra Alto) con acceso a servicios médicos de vanguardia, el horizonte podría extenderse aún más.

Esta extensión del horizonte tiene consecuencias profundas en la arquitectura financiera. Un portafolio pensado para 25 años de retiro no es el mismo que debe sostenerse durante 40 años o más. La estrategia clásica de migrar gradualmente hacia activos conservadores –renta fija, depósitos– pierde eficacia cuando la inflación erosiona el poder adquisitivo durante décadas. Las familias necesitan portafolios de múltiples fases que combinen crecimiento, generación de ingresos y protección, adaptándose a las distintas etapas de una vida extendida: retiro activo, transición y cuidado.

A esto se suma el impacto de los costos médicos. La inflación en salud supera consistentemente a la inflación general, y las terapias más avanzadas –medicina personalizada, edición genética, diagnósticos con inteligencia artificial– conllevan costos premium. En Estados Unidos, el cuidado en residencias especializadas puede oscilar entre USD 80.000 y más de USD 150.000 anuales (Genworth, 2024). Sin una planificación anticipada, estos gastos pueden comprometer el núcleo del patrimonio familiar.

De la extensión de la vida a la extensión de la salud

El cambio conceptual más relevante en esta nueva economía no es vivir más, sino vivir mejor. El foco se ha desplazado de prolongar la vida (lifespan) a extender los años de buena salud (healthspan). Este giro ha generado un ecosistema de innovación que atrae capital de forma creciente: desde diagnósticos preventivos y medicina celular hasta dispositivos “wearables” que monitorizan biomarcadores en tiempo real.

Las familias de alto patrimonio están liderando esta transición. Los family offices asignan capital a lo que el sector denomina longevity tech: compañías enfocadas en salud preventiva, biología computacional, medicina regenerativa y terapias antienvejecimiento basadas en evidencia.

Esta convergencia entre salud y finanzas no es un fenómeno de nicho. Morgan Stanley ubica a la longevidad como una de las fuerzas macroeconómicas más transformadoras de nuestra época, con implicancias transversales en sectores como tecnología, consumo, real estate y servicios financieros. En Estados Unidos, las personas mayores de 55 años controlan aproximadamente USD 124 billones, el 73% de la riqueza total del país (Morgan Stanley, 2025). Una población que vive más, consume más y demanda servicios más sofisticados representa una oportunidad de inversión estructural.

Repensar la sucesión: el legado en tiempos de longevidad

Si las generaciones fundadoras viven más, la dinámica de la sucesión patrimonial se complejiza. El Great Wealth Transfer –la mayor transferencia intergeneracional de riqueza de la historia– podría ser más lenta y más desigual de lo que muchos anticipan. Los Baby Boomers, que controlan aproximadamente la mitad de la riqueza en Estados Unidos (Federal Reserve, 2023), están viviendo significativamente más que las generaciones previas. Esto implica que los herederos de la NextGen podrían asumir el control del patrimonio recién en sus 50 o 60 años, no en sus 30 o 40 como suponían los modelos tradicionales.

Para los family offices, esto exige una recalibración de la gobernanza familiar. La sucesión deja de ser un evento puntual para convertirse en un proceso extendido de décadas, donde múltiples generaciones coexisten en la gestión del patrimonio. Esto implica diseñar mecanismos de participación gradual, educar financieramente a la nueva generación desde edades tempranas e involucrarla en decisiones filantrópicas y de inversión como parte de su formación.

Al mismo tiempo, la longevidad redefine el concepto de legado. Ya no se trata exclusivamente de cuánto capital se transfiere, sino de garantizar que la estructura patrimonial soporte décadas adicionales de vida activa del fundador, mantenga la cohesión familiar y preserve el propósito común a través de múltiples generaciones simultáneamente activas.

La longevidad como tesis de inversión

Más allá de su impacto en la planificación, la longevidad se ha consolidado como una tesis de inversión en sí misma. UBS la ubica entre sus principales oportunidades de innovación transformacional, proyectando retornos de renta variable superiores al promedio durante la próxima década. Las áreas con mayor potencial incluyen biotecnología y ciencias de la vida (edición genética, medicina regenerativa, terapias con IA), senior living y real estate especializado (residencias que integran servicios de salud, bienestar y comunidad), salud digital y “wearables” (monitoreo preventivo, análisis de biomarcadores, coaching personalizado con IA) e infraestructura sanitaria (clínicas de longevidad, centros de diagnóstico avanzado).

Para las familias UHNW, esta tesis se alinea naturalmente con su perfil de inversor: capital paciente, horizontes largos y disposición a respaldar innovación de frontera. Muchas familias están asignando a fondos especializados en longevity tech o participando directamente en rondas de financiamiento de startups de salud preventiva y biología computacional, sectores donde el deal flow se ha intensificado marcadamente en los últimos dos años.

Una nueva frontera para la asesoría patrimonial

La longevidad obliga a la industria de wealth management a ampliar su propuesta de valor. Los clientes UHNW ya no buscan únicamente rendimiento financiero: demandan ecosistemas integrados que combinen estrategia patrimonial, planificación de salud, gobernanza familiar y acceso a innovación médica de vanguardia. El asesor financiero del futuro deberá comprender tanto de asset allocation como de healthspan, tanto de estructuras fiduciarias como de medicina preventiva.

La gran pregunta no es si viviremos más, sino si la arquitectura financiera y familiar que se ha construido fue diseñada para sostener una vida donde el legado ya no se transfiere: se comparte entre generaciones que conviven, deciden e invierten al mismo tiempo.