A poco más de un mes de la reglamentación del Régimen de Inocencia Fiscal, cada vez son más los inversores que buscan poner a trabajar los dólares que hasta ahora tenían guardados fuera del sistema financiero.

Este no es un blanqueo tradicional. No se trata de grandes capitales ocultos, sino de ahorristas que, a lo largo de los años, tomaron la decisión de mantener sus dólares en efectivo como protección frente a sucesivos episodios de inestabilidad económica y regulatoria.

1. Entender el punto de partida

Tras años, o incluso décadas, de tener los ahorros en efectivo, es normal que al acercarse al mercado a través del Régimen de Inocencia Fiscal se tenga una relación distante con el sistema financiero local. De hecho, el sentimiento de desconfianza es legítimo.

Esto se traduce en un perfil de inversor particular, que tiene implicancias directas para la construcción del portfolio:

- El primer movimiento suele ser conservador. El objetivo inmediato es preservar el capital en moneda dura y generar una renta previsible, sin asumir riesgos excesivos.

- El horizonte de inversión inicial es corto. La confianza se va construyendo con el tiempo; el primer paso debe ser simple y claro.

- La liquidez importa. Para muchos, la posibilidad de recuperar los fondos rápidamente es una condición no negociable.

- La diversificación por tramo de duración y tipo de instrumento es una herramienta clave para equilibrar rendimiento y volatilidad.

Entender este contexto es el punto de partida para cualquier decisión de inversión en este segmento.

2. El menú de inversión en dólares: tres categorías

El universo de instrumentos en dólares que cumple con estas consideraciones es amplio y accesible. Para ordenar el análisis, lo agrupamos en tres categorías principales:

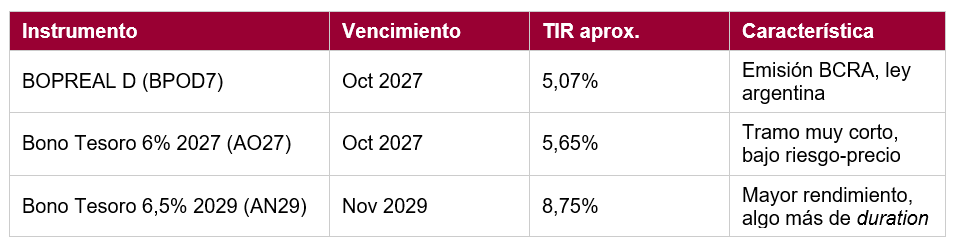

2.1 Bonos soberanos de tramo corto

Los bonos del Estado argentino denominados en dólares con vencimientos cercanos en el tiempo ofrecen una combinación atractiva de rendimiento y menor exposición a la volatilidad de precios. Al recuperar el capital en plazos más breves, el inversor queda menos expuesto a movimientos adversos del mercado.

Principales características:

- Liquidez diaria en el mercado secundario: permiten entrar y salir con relativa facilidad.

- Rendimientos competitivos en el tramo corto de la curva soberana.

- Riesgo soberano: el instrumento está sujeto a la capacidad y voluntad de pago del Estado argentino.

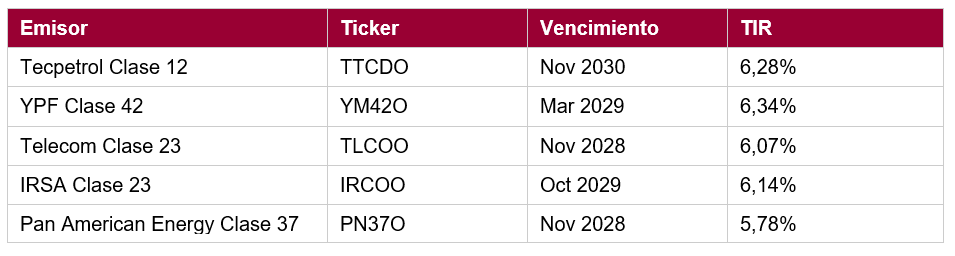

2.2 Obligaciones Negociables (ON) corporativas en dólares

Las Obligaciones Negociables son bonos emitidos por empresas privadas para financiarse en el mercado de capitales. Al ser instrumentos de renta fija, el inversor conoce de antemano cuánto cobrará, cuándo y en qué moneda. Actualmente, las empresas líderes del mercado local muestran rendimientos cercanos al 7% anual en dólares.

El segmento creció notablemente en el último año. Compañías de primera línea –con sólidos fundamentos financieros y acceso recurrente al mercado de capitales– emitieron deuda a tasas y plazos que resultan atractivos tanto para el emisor como para el inversor.

¿Por qué corporativos en lugar de soberanos? La lógica es simple: las empresas emisoras tienen flujos de caja propios, activos reales y estructura financiera independiente del Estado. Para el inversor conservador, un bono de una empresa energética líder puede percibirse como un riesgo más acotado que el soberano.

Principales emisores y referencias de mercado:

2.3 Fondos Comunes de Inversión (FCI) en dólares

Los Fondos Comunes de Inversión son el vehículo natural para quienes buscan exposición al crédito corporativo o soberano en dólares sin asumir el costo operativo y analítico de la selección individual de títulos.

La industria de FCI especializados en deuda corporativa en USD acaba de superar los USD 1.000 millones bajo administración. Este hito refleja no solo un crecimiento cuantitativo, sino la consolidación del producto como una opción de referencia dentro del universo de inversión argentino.

Ventajas respecto a la inversión directa en bonos:

- Diversificación automática: el fondo distribuye el riesgo entre múltiples emisores y sectores.

- Liquidez: incluso en títulos que individualmente tienen menor profundidad de mercado.

- Gestión activa: el portfolio manager monitorea créditos, vencimientos y liquidez de forma continua.

- Accesibilidad: permite exposición al segmento con montos más bajos que la inversión directa.

No todos los fondos son iguales. La diferencia en perfil de riesgo-retorno entre fondos de deuda corporativa en USD puede ser significativa, determinada por la calidad crediticia de los emisores incluidos, el grado de concentración, la duración de los instrumentos y el nivel de liquidez del portafolio.

3. Carteras sugeridas por perfil de inversor

A continuación proponemos tres esquemas de cartera orientativos, adaptados a distintos perfiles de tolerancia al riesgo. Estas carteras son puntos de partida, no recomendaciones cerradas. Lo aconsejable es conversar con un asesor financiero cuáles instrumentos se adaptan mejor a las necesidades de cada inversor.

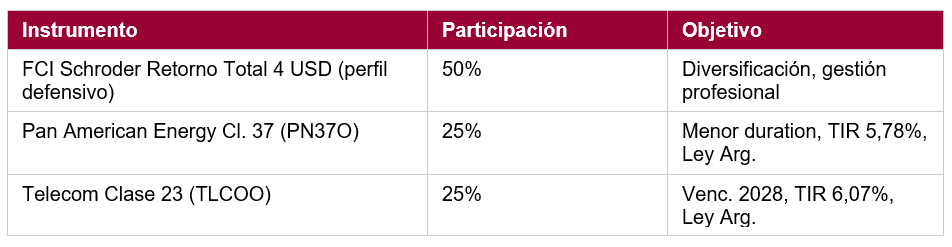

Perfil Conservador – Preservación de capital, máxima liquidez

Objetivo: mantener el poder adquisitivo del capital en dólares, minimizar la volatilidad y asegurar liquidez ante cualquier necesidad.

- TIR estimada de cartera: ~5,9-6,2% anual en USD

- Duración promedio: tramo corto (2-3 años)

- Liquidez: alta (FCI con liquidez diaria + secundario activo para las ON)

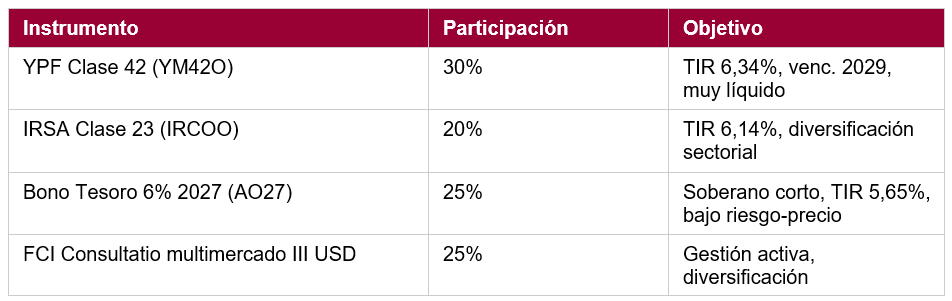

Perfil Moderado – Renta en dólares con exposición diversificada

- TIR estimada de cartera: ~7,0-7,5% anual en USD

- Duración promedio: corta-media (3-4 años)

- Liquidez: media-alta

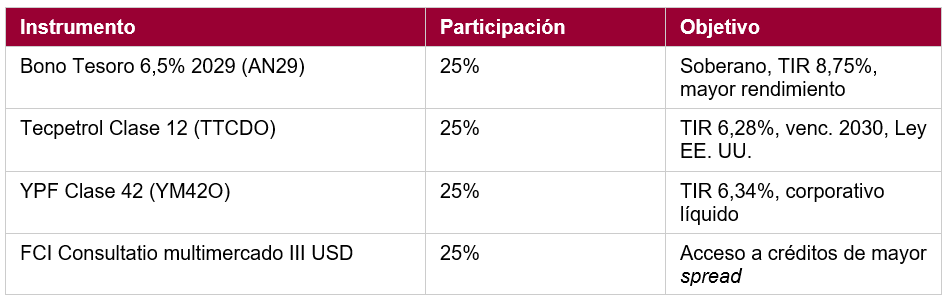

Perfil Dinámico – Mayor retorno potencial con más volatilidad

Objetivo: maximizar el retorno en dólares, aceptando mayor volatilidad y exposición a créditos de spread más elevado y a soberanos con algo más de duration.

- TIR estimada de cartera: ~7,5-8,0% anual en USD

- Duración promedio: media (4-5 años)

- Liquidez: media

4. Conversar con un asesor es clave

El Régimen de Inocencia Fiscal genera una ventana de oportunidad, pero también representa un momento de alta sensibilidad para las personas que eligen adherirse. El ahorrista que decide ingresar al sistema formal está tomando una decisión que, en muchos casos, lleva años postergada.

En ese contexto, el asesor es un aliado estratégico: no solo propone los instrumentos según el perfil, sino que permite entender el funcionamiento del mercado local y acompaña al cliente en los primeros pasos.

Algunas consideraciones prácticas para el proceso de asesoramiento:

- Empezar por el perfil, no por el producto. Antes de recomendar cualquier instrumento, es fundamental entender la tolerancia real al riesgo, el horizonte de inversión y las necesidades de liquidez.

- Evitar la sobreexposición inicial. El primer paso no tiene que ser el más sofisticado. Un portfolio sencillo, bien explicado, construye más confianza que uno complejo.

- Diferenciar claramente el corto del mediano plazo. Las necesidades de liquidez inmediata deben estar cubiertas con instrumentos líquidos antes de pensar en alargar duration.

- Monitorear activamente. El mercado de crédito corporativo argentino sigue presentando dispersión entre emisores. La gestión activa –propia o a través de un FCI– es un diferencial clave.

5. Riesgos a tener en cuenta

El contexto es favorable, pero no exento de riesgos:

- Riesgo soberano. Los bonos del Estado argentino siguen sujetos a la evolución fiscal y de reservas. La mejora de fundamentos es real, pero el camino no está libre de volatilidad.

- Riesgo crediticio corporativo. No todos los emisores tienen la misma solidez financiera. La dispersión entre créditos seguirá siendo alta, lo que refuerza la importancia de la selección.

- Riesgo de liquidez en el secundario. Algunos títulos, si bien líquidos para el estándar local, pueden presentar spreads bid-ask relevantes en momentos de estrés.

- Riesgo de contexto internacional. La evolución del dólar global, las tasas internacionales y la percepción de riesgo emergente impactan en la valuación de estos activos.

Reflexión final

El Régimen de Inocencia Fiscal no es simplemente una ventana de normalización impositiva. Para los ahorristas es también una oportunidad para ampliar el patrimonio, ganando confianza en el mercado a lo largo del camino y de la mano de un asesor.

El primer paso del inversor no tiene que ser perfecto. Tiene que ser el correcto para el perfil y acompañado por una propuesta concreta.

.webp)