La demografía mundial está atravesando una transformación sin precedentes. La tasa de fertilidad global cayó de cinco hijos por mujer en 1960 a menos de 2,3 en la actualidad, perforando en muchos países desarrollados el umbral de reemplazo generacional de 2,1. En Corea del Sur, el indicador se desplomó hasta 0,72. En Japón, Italia y España se ubica por debajo de 1,4. En China, la política del hijo único dejó cicatrices demográficas que ningún incentivo fiscal ha logrado revertir. Esta contracción no es cíclica: es estructural, y sus efectos sobre el consumo global apenas comienzan a sentirse.

En paralelo, y no por casualidad, el mercado global de mascotas superó los 300.000 millones de dólares en 2024 y se proyecta que alcance los 500.000 millones hacia 2030. El vínculo entre ambos fenómenos podría no ser anecdótico sino causal. Una generación que pospone o descarta la maternidad está redirigiendo hacia sus mascotas el gasto, el tiempo y el afecto que en otra era habría destinado a criar hijos. La mascota dejó de ser un animal doméstico para convertirse en un miembro de la familia, con todo lo que eso implica en términos de gasto en salud, alimentación premium, servicios y tecnología.

El fenómeno sociológico: del pet owner al pet parent

El cambio no es solo estadístico. Es cultural. En Japón, el fenómeno tiene nombre propio: pet child, la mascota como sustituto emocional del hijo. Pero el fenómeno excede lo japonés. En EE. UU., el 70% de los hogares tiene al menos una mascota, y encuestas recientes muestran que más del 90% de los dueños la consideran un miembro pleno de la familia. En América Latina, el avance de las clases medias urbanas y el retraso en la edad de maternidad replican el mismo patrón con pocos años de rezago.

La consecuencia económica es directa: el dinero que antes se destinaba a pañales, vacunas pediátricas, guarderías y educación primaria ahora fluye hacia alimento holístico para perros, cirugías oncológicas veterinarias, psicólogos de conducta animal, seguros de salud para mascotas, ropa de diseño y, cada vez más, hacia tecnología de monitoreo de bienestar animal. El pet child no es una metáfora: es un segmento de consumo con elasticidad de ingreso positiva y alta fidelidad de marca.

La nueva geografía del consumo: quiénes lideran y por qué

Los mercados más avanzados en esta transición son los que presentan tasas de fertilidad más bajas y clases medias más consolidadas. EE. UU., Japón, Corea del Sur, Alemania y los países nórdicos muestran el gasto per cápita en mascotas más elevado del mundo. Pero la tendencia se está acelerando en economías emergentes: Brasil, México, China y la propia Argentina, donde la tenencia de mascotas creció sostenidamente en la última década y el mercado veterinario se profesionalizó a ritmo notable.

El mercado tiene tres vectores de crecimiento que se retroalimentan. El primero es la premiumización de la alimentación: el dueño que trata a su mascota como un hijo no le da cualquier alimento, sino proteína de origen identificable, ingredientes orgánicos y formulaciones diseñadas por veterinarios nutricionistas. El segundo es la medicalización: la mascota recibe hoy diagnósticos por imágenes, tratamientos oncológicos, cirugías ortopédicas y medicación crónica que hace veinte años eran impensables fuera de la medicina humana. El tercero es la digitalización del cuidado: wearables que monitorean frecuencia cardíaca y sueño, apps de telemedicina veterinaria y plataformas de suscripción que automatizan la reposición de alimento y medicamentos.

Empresas referentes de la tendencia

Para entender cómo se expresa esta megatendencia en los mercados globales, analizamos cinco compañías que permiten observar distintos eslabones de la cadena de valor del universo pet: salud animal, e-commerce, distribución masiva, membresías y retail. El objetivo de esta sección es estrictamente descriptivo y sectorial, y no constituye una recomendación de inversión ni una invitación a operar los instrumentos mencionados.

Zoetis Inc. es una de las compañías más directamente expuestas a la tendencia de humanización de las mascotas. Separada de Pfizer en 2013, es hoy uno de los principales fabricantes globales de medicamentos para animales, con una porción relevante de sus ingresos vinculada a animales de compañía como perros, gatos y caballos. Su portafolio incluye tratamientos dermatológicos, parasiticidas, vacunas, diagnósticos y líneas de investigación orientadas a enfermedades de mayor complejidad, como insuficiencia renal y cáncer canino. Por su posicionamiento, escala y foco específico, suele ser considerada una referencia global para seguir la evolución del segmento de salud animal.

Chewy Inc. representa el avance del e-commerce especializado en productos y servicios para mascotas en EE. UU. Su modelo se apoya en la recurrencia de compra, especialmente a través de programas de suscripción para la reposición de alimentos, medicamentos y otros insumos. Además, la compañía ha buscado ampliar su propuesta hacia servicios veterinarios y soluciones de telemedicina, con el objetivo de construir un ecosistema más integrado de cuidado animal. Por su nivel de especialización, es un caso relevante para analizar cómo evoluciona la digitalización del gasto pet.

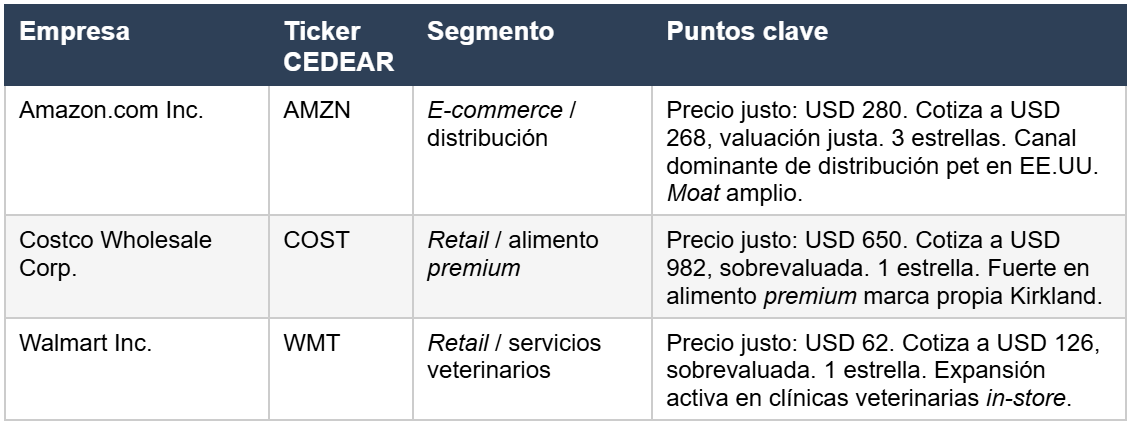

Amazon.com Inc. (AMZN) es el canal de distribución dominante del mercado pet en EE. UU. Se estima que más del 30% de las compras online de productos para mascotas en ese país pasan por su plataforma, y su ventaja competitiva en logística y datos de consumidor la posiciona como beneficiaria transversal de cualquier aceleración del gasto en el segmento. El reporte de Morningstar de mayo 2026 mantiene su precio objetivo en USD 280 frente a un precio de mercado de USD 268, con un Price/FVE de 0,96, prácticamente en valor justo. La exposición a la tendencia pet es parcial dentro de un negocio enormemente diversificado, pero su moat amplio y su calificación de tres estrellas la convierten en una posición de menor riesgo para inversores conservadores.

Costco Wholesale Corp. (COST) merece mención especial por el perfil de su cliente. La marca propia Kirkland tiene una de las líneas de alimento premium para mascotas más vendidas en EE. UU., y el cliente típico de Costco, un hogar de ingresos medios-altos con membresía activa, coincide exactamente con el perfil del dueño de mascota que más gasta en su animal. El negocio mostró un salto del 14% en ingresos por membresías y crecimiento digital del 22,6% en su último reporte trimestral. Sin embargo, Morningstar considera las acciones como más de un 50% sobrevaluadas, con un Price/FVE de 1,51 y una sola estrella.

Walmart Inc. (WMT) está apostando activamente al segmento pet: opera clínicas veterinarias dentro de sus tiendas bajo la marca Walmart Pet Care y es uno de los mayores vendedores de productos para mascotas por volumen en EE. UU. Su crecimiento en e-commerce del 24% global y la expansión de sus ingresos por publicidad digital y membresías refuerzan la tesis. No obstante, al igual que Costco, Morningstar la considera cara: Price/FVE de 2,04 y una sola estrella.

CEDEARs disponibles en Argentina

Los inversores argentinos pueden acceder a esta megatendencia a través de los siguientes CEDEARs que cotizan en BYMA:

Una megatendencia sin fecha de vencimiento

El declive de la fertilidad no es reversible en el corto ni en el mediano plazo. Las políticas de incentivo a la natalidad implementadas en Corea del Sur, Japón, Hungría y China han demostrado tener un impacto marginal sobre decisiones que responden a cambios estructurales en los estilos de vida, el costo de oportunidad de la crianza y las prioridades de las nuevas generaciones. Mientras tanto, la tendencia de humanización de las mascotas se profundiza en cada cohorte etaria: los millennials y la generación Z no solo tienen más mascotas que sus padres, sino que gastan proporcionalmente más en ellas.

Lo notable de esta tendencia desde una perspectiva inversora es su perfil defensivo. El gasto en salud, alimentación y bienestar de las mascotas mostró alta resiliencia en los ciclos recesivos de 2008-2009 y 2020: cuando los dueños recortan el gasto en sí mismos, raramente recortan el gasto en sus animales. Esta baja elasticidad cíclica convierte al sector en un destino atractivo para capital de largo plazo.

Las empresas analizadas cubren los tres vectores de crecimiento de esta megatendencia. La salud animal, con ZTS como referencia, captura la medicalización creciente del cuidado de mascotas. El e-commerce y la distribución, con AMZN y CHWY, capturan la digitalización del consumo y la recurrencia del gasto. El retail de gran escala, con COST y WMT, captura la premiumización de la alimentación dentro de canales masivos ya consolidados.

Desde el equipo de Asset Management de Cohen Aliados Financieros, realizamos un seguimiento continuo de las compañías y activos vinculados a esta megatendencia. La mención de compañías internacionales se realiza con fines exclusivamente informativos y de análisis sectorial. No constituye una oferta pública, recomendación de inversión ni invitación a comprar o vender valores negociables, en especial aquellos que no se encuentran autorizados para su oferta pública o negociación en la República Argentina.

Referencias

Morningstar Equity Analyst Notes: Zoetis, Reducing Our Fair Value Estimate, but Shares Remain Undervalued (mayo 2026); Chewy Earnings, Volume-Led Sales Growth Signals Resilience With Consumers, Shares Undervalued (marzo 2026); Amazon, Officially Launches Supply Chain Services, Unlikely to Make a Near-Term Impact (mayo 2026); Costco Earnings, Margin Expansion and Membership Growth Shine, Shares Remain Expensive (marzo 2026); Walmart Earnings, Growth In Digital Buoys Margin Amid Consumer Trade-Down, Shares Expensive (febrero 2026).

.webp)