La coyuntura económica continuó mejorando en junio. De la mano del superávit comercial y de una cuenta financiera equilibrada, el BCRA continuó comprando divisas y está muy próximo a cumplir con la meta de reservas internacionales acordada con el FMI para 2026. Tras el pico de marzo, sin la presión de los precios de los combustibles y los alimentos, la inflación comenzó a ceder nuevamente, los salarios reales dejaron de caer y el ingreso disponible de las familias mejoró luego de cinco meses de caída. Esto mejora las perspectivas para el consumo al tiempo que fortalece la imagen del Gobierno. A pesar de este contexto favorable, el crédito siguió cayendo y la actividad no logra despegar, con un panorama muy claro de ganadores (las actividades primarias) y perdedores (las actividades urbanas), en tanto que, del lado de la demanda, el repunte de las exportaciones es compensado por el estancamiento del consumo y la caída de la inversión. Esto último impacta en un mercado laboral que pierde calidad de empleo, con una informalidad cada vez mayor.

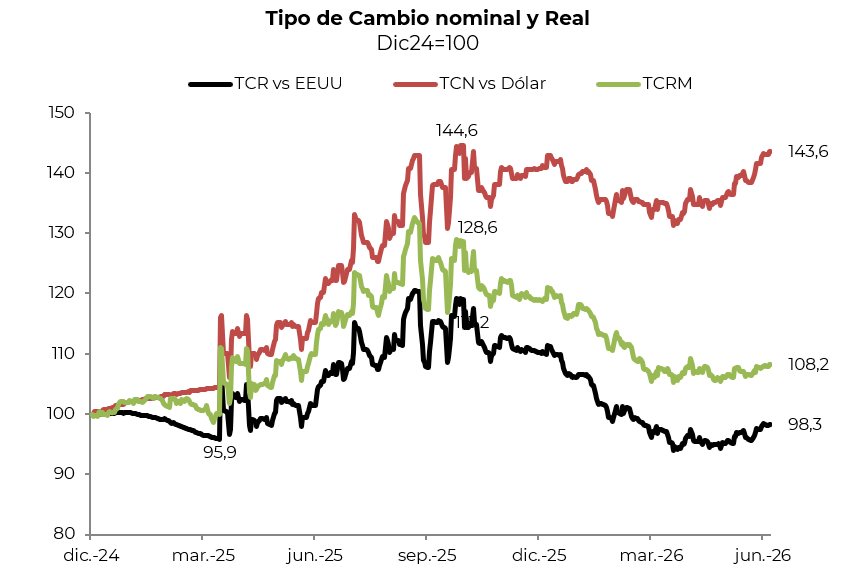

Pese a la muy buena dinámica que viene mostrando el sector externo, en un contexto de fortalecimiento global del dólar, caída del precio del petróleo y alza de las expectativas sobre las tasas de interés globales, los flujos de divisas se moderaron y el BCRA comenzó a comprar cada vez menos. Esto presionó sobre el tipo de cambio nominal, que reafirmó la tendencia de mayo y en junio subió más de 5,0% m/m, superando con creces a las tasas de interés en pesos, que se mantuvieron estables, y a la inflación, que en junio habría vuelto a bajar. Con esto, el tipo de cambio real dejó de caer, aunque acumula una baja de 10% en el año. El fin del carry trade se consolida, más aún ante las perspectivas para el segundo semestre, en el que prevemos un frente externo más presionado.

Esta mejora en los fundamentals dio espacio para que las calificadoras de riesgo suban la nota de la deuda argentina

Con este marco de fondo, los activos locales tuvieron un comportamiento mixto. Apoyados por el re-rating, los bonos soberanos tuvieron un muy buen desempeño, permitiendo que el riesgo país quebrara la lateralización de los primeros meses del año y cayera hasta su nivel más bajo desde 2019. En la curva de pesos, se destacaron los bonos dollar-linked. La peor parte se la llevó el Merval, que retrocedió arrastrado por la caída de las acciones del sector energético.

Teniendo esto en cuenta, seguimos siendo constructivos con los activos locales. Si bien el mercado cambiario estará más presionado, vemos favorable una mejora en la competitividad del peso, dado que esperamos que la desinflación continúe, mientras que las tasas de interés deberán retomar un camino alcista. En cuanto a los bonos soberanos, el trade electoral comenzará a sentirse y, para ello, será clave que se cumpla el escenario base de que la actividad retome el sendero de crecimiento y que mejore el nivel de aprobación del Gobierno. Si bien el Gobierno insiste en que no saldrá al mercado internacional de deuda, no descartamos que lo haga aprovechando la mejora del contexto local.

La macro

Acumular. En junio, el BCRA adquirió USD 1.500 M en el mercado de cambios y, con esto, acumuló en el primer semestre compras netas por USD 11.185 M, superando la meta de USD 10.000 M que se había propuesto para todo el año. El muy buen desempeño de las intervenciones del BCRA se apoyó en los mayores flujos de divisas provenientes del agro, la energía y la minería. Estos permitieron un salto en la liquidación de exportaciones y en los ingresos de préstamos financieros, que más que compensaron la demanda neta de servicios reales, importaciones y dolarización, que, además, mostraron un menor dinamismo respecto del año pasado. El dato menos alentador fue el pobre desempeño de los flujos por IED e inversión de cartera, que incluso tuvieron un resultado negativo. Estas operaciones en el mercado de cambios fueron fundamentales para compensar los pagos netos de deuda del Gobierno nacional y del propio BCRA, por lo que, en la primera mitad del año, el BCRA acumuló reservas netas por USD 7.000 M y está a solo USD 1.000 M de cumplir la meta revisada del FMI para todo 2026, más allá de que siguen siendo negativas.

Recuperar competitividad. Luego de subir 2,1% m/m en mayo, en junio el tipo de cambio oficial aceleró su marcha con un alza de 5,1% —en el promedio mensual subió 3,1%—, cerrando el mes en $1.481, a 21% del techo de la banda. Con este resultado, en lo que va del año el tipo de cambio acumuló un incremento de apenas 1,6% y de 24% respecto de junio del año pasado. Pese al mayor dinamismo de la cotización oficial, el diferencial de inflación local respecto de la de sus socios comerciales y la revalorización global del dólar hicieron que el tipo de cambio real multilateral, que en junio apenas ganó 0,8%, acumule en el año una caída de 10% y se ubique 1,4% por debajo del nivel de un año atrás –frente a las monedas de Latam tuvo un desempeño prácticamente idéntico, mientras que contra el dólar estadounidense perdió 12% en el primer semestre y 4% en el último año–.

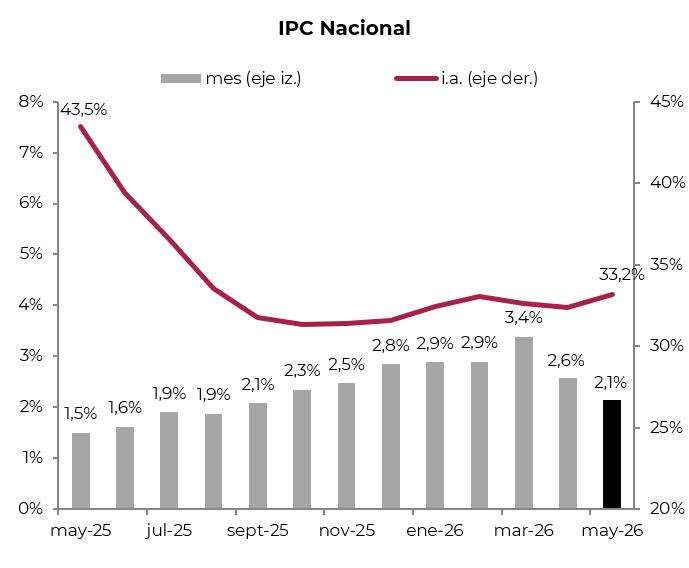

Desinflar. Apoyada en la estabilidad del precio de la carne y del combustible, y en menores ajustes de las tarifas de servicios públicos, la inflación volvió a bajar en mayo y confirmó el quiebre de tendencia que había logrado en abril –luego del salto de marzo–. Concretamente, el IPC Nacional de mayo marcó un alza de 2,1% m/m, 0,5 pp por debajo del registro de abril y de las expectativas del mercado, que apuntaban a una suba de 2,4% m/m. Fue el mejor registro desde septiembre del año pasado. La menor presión de precios obedeció al menor ajuste de los precios regulados, que solo aumentaron 2,4% m/m —vs. 4,7% m/m en abril—, gracias al menor ajuste de las tarifas de servicios públicos y los combustibles, al tiempo que la medición Core avanzó 1,9% m/m, 0,4 pp menos que en abril, a raíz de la estabilidad en el precio de la carne. El IPC Core sin carnes volvió a marcar un alza de 2,1% m/m, reflejo de la resiliencia de los precios a quebrar la barrera del 2,0% m/m. Con este resultado, en los primeros cinco meses del año el IPC general subió 14,7% y en los últimos doce meses, 33,2%. Medido por regiones, vale destacar que en GBA —donde se concentran mayormente las estimaciones privadas— subió 2,3% m/m y 33,6% i.a. La desaceleración de la inflación y la actualización de salarios ante la vigencia de nuevas pautas permitieron mejorar los salarios reales —en abril avanzaron más que los precios por primera vez desde agosto del año pasado— y también el ingreso disponible de las familias, luego de cinco meses consecutivos de retrocesos.

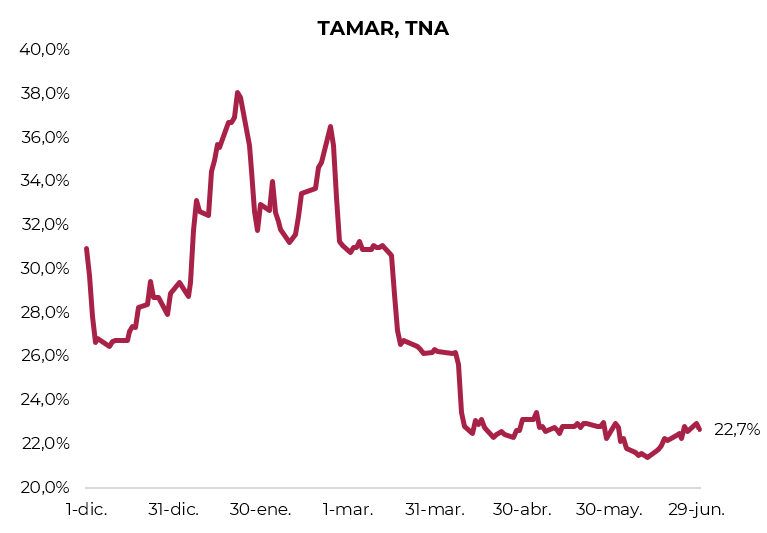

Tasas estables, pero la morosidad no cede. Con un sistema financiero que se mantuvo líquido por el estancamiento que muestra el crédito privado —la suba persistente de la morosidad, que en abril alcanzó el 12%, empujada por la irregularidad del crédito al consumo, le pone un freno—, las tasas de interés mantuvieron un sendero estable a lo largo de junio, pese al mayor dinamismo del tipo de cambio y de la inflación. La tasa de referencia TAMAR terminó el mes en 22,7% de TNA (1,9% TEM), prácticamente en el mismo nivel que viene registrando desde mediados de abril. Las tasas activas estuvieron más presionadas: la de adelantos terminó en 26,3% de TNA (2,2% TEM), 1 pp por encima del cierre de mayo, mientras que la de créditos personales cerró en 64% de TNA (5,3% TEM), igual que en mayo.

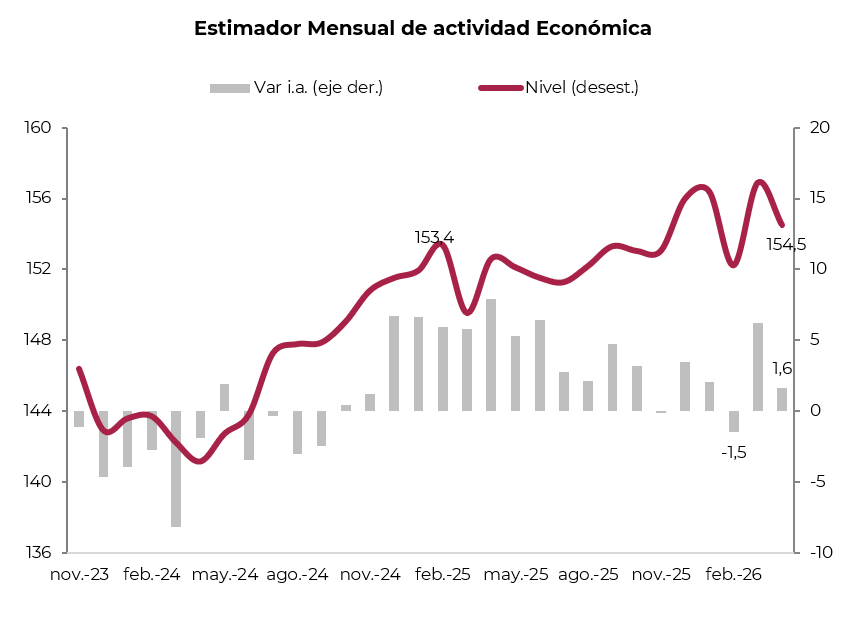

Crecer. La actividad económica en general permanece prácticamente estancada desde febrero del año pasado, aunque con un comportamiento heterogéneo entre sectores, algunos de los cuales muestran un muy buen dinamismo y otros retroceden. La buena noticia es que, en todo este período, la economía evitó una recesión, aunque su desempeño luce limitado. La buena performance de las exportaciones contrasta con un consumo estable y una caída persistente de la inversión —retrocedió durante los últimos cuatro trimestres y acumula una baja de 12%—. Esto debilita el mercado laboral, con un deterioro persistente en la calidad del empleo, en el que caen los puestos registrados y aumentan los cuentapropistas y los informales. Analizando el último dato, en abril la actividad retrocedió 1,5% m/m —desde diciembre pasado bajó 1,0%—, aunque respecto de abril del año pasado creció 1,6%. Con esto, en los primeros cuatro meses del año el PBI subió 2,1%, muy por debajo del 4,5% de crecimiento logrado en 2025. Agro, la pesca y la minería —que incluye al sector energético— fueron los sectores más dinámicos, que marcaron subas de 14% i.a. Más atrás quedó el sector financiero, con una expansión de 7% i.a., mientras que el resto de los sectores mostró un alza promedio de apenas 0,6% i.a., aunque dentro de estos se destacaron la industria y el comercio, con retrocesos de 2,0% y 1,0% i.a., respectivamente, en tanto que la construcción creció 1,5%.

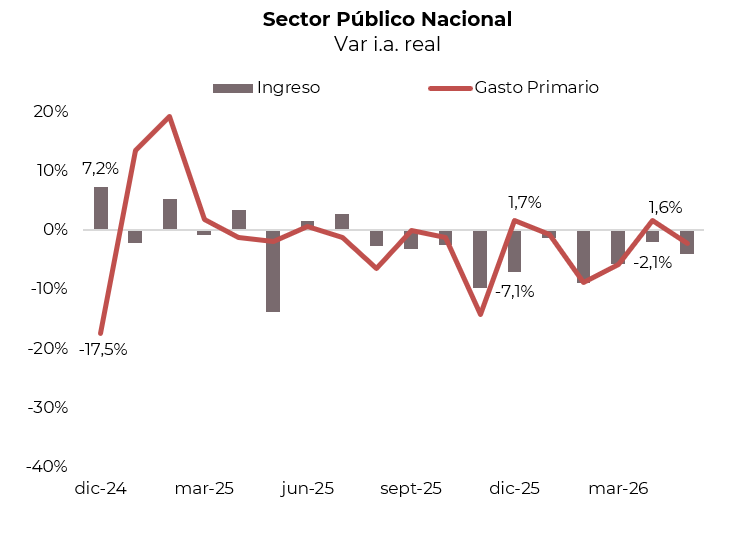

Respetar el equilibrio fiscal. El Sector Público Nacional cerró mayo con un superávit primario de $1,9 billones y uno financiero de $0,5 billones, luego del pago de intereses netos por $1,4 billones. En términos reales, el resultado primario cayó 14,9% i.a. y el financiero se contrajo 45,7% i.a. Los ingresos bajaron 4,1% real i.a., por un retroceso de 2,4% i.a. en los ingresos tributarios —la suba de casi 30% i.a. en Ganancias, por mayores alícuotas de anticipos societarios, fue contrarrestada por la caída de los ingresos ligados al nivel de actividad y del comercio exterior—, mientras que los ingresos no tributarios cedieron 22% i.a. Por su parte, el gasto primario disminuyó 2,2% real i.a. —se destacó la caída de 40% i.a. en transferencias a provincias, 28% i.a. en obra pública, 20% i.a. en subsidios y 4% i.a. en salarios, mientras que el gasto en prestaciones sociales quedó sin cambios—. Con este resultado, en los primeros cinco meses del año, el SPN acumuló un superávit primario de 0,7% del PBI y uno financiero de 0,2% del PBI —la mitad de la meta anual del FMI—, levemente por debajo del mismo período del año pasado.

El mercado

En junio, los activos locales tuvieron un comportamiento mixto. El mejor desempeño correspondió a los bonos soberanos en moneda extranjera, lo que permitió que el riesgo país alcanzara el nivel más bajo desde 2019. La buena performance de los indicadores económicos y, en particular, de las reservas internacionales brindó el soporte necesario para que otra calificadora de riesgo mejorara la nota de la deuda local. En cuanto a las licitaciones en el mercado local, el Tesoro siguió emitiendo en moneda extranjera y ya prácticamente obtuvo los dólares para pagar los vencimientos de julio. En cuanto a la deuda en moneda local, el Tesoro emitió menos, aunque estiró duration. La peor nota se la llevó el Merval, que retrocedió empujado por la caída de las acciones del sector energético.

Re-rating. El pasado 10 de junio, S&P Global siguió los pasos de Fitch y subió la nota soberana de Argentina a “B-/B”, con perspectiva estable, desde “CCC+/C”. Con esto, solo queda que Moody’s complete el cuadro, lo que permitiría aumentar el flujo de inversiones hacia la deuda soberana local. La calificadora destacó el superávit fiscal, la recuperación del financiamiento voluntario de deuda y la paulatina recomposición de reservas como los factores centrales de la mejora en la calificación. Con esto, el país queda mejor posicionado para afrontar los vencimientos de los próximos dos años sin depender exclusivamente de organismos multilaterales. Los riesgos no desaparecen: reservas netas todavía negativas, inflación que sigue por encima del ritmo de depreciación del tipo de cambio, recuperación heterogénea entre sectores y un calendario electoral en 2027 que históricamente ha complicado la consistencia de las políticas. S&P dejó abierta la puerta a una nueva mejora en 18-24 meses si la consolidación macro se sostiene y mejora el acceso al financiamiento externo.

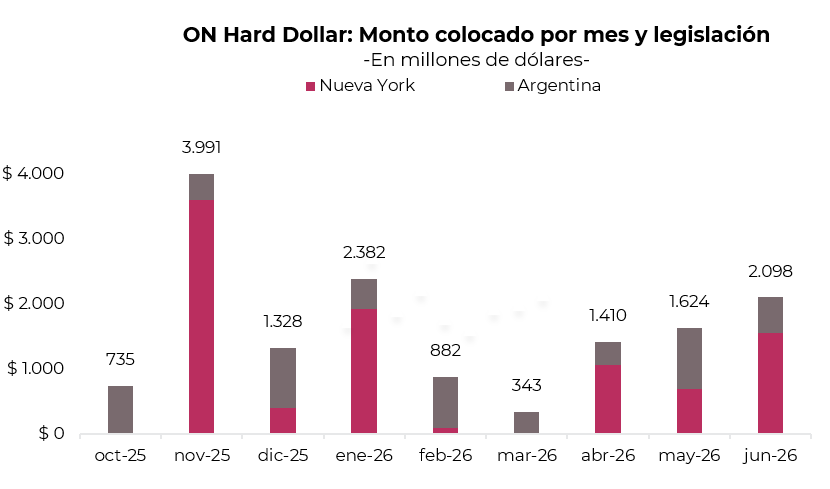

Financiamiento externo disponible. Si bien el Gobierno nacional esquiva el mercado internacional, las empresas y provincias vienen accediendo a él, incluso con una aceleración en junio. Las colocaciones en dólares del mes pasado totalizaron USD 2.098 M, íntegramente corporativas, superando los USD 1.624 M de mayo dentro de ese segmento. La mayor parte del flujo se canalizó bajo ley extranjera (USD 1.550 M), con Pluspetrol 2037 (USD 450 M, 7,55%), MSU Energy 2036 (USD 400 M, 9,75%) y GEMSA 2034 (USD 400 M, 7,5%) como emisores destacados. En el mercado local se colocaron USD 547 M, traccionados por John Deere 2028 (USD 80 M, 6,5%) y Banco Comafi 2027 (USD 55 M, 3,5%). La tasa promedio ponderada bajó a 8,5% bajo ley extranjera (vs. 8,8% en mayo) y se mantuvo en 5,5% en el mercado local. En el acumulado de enero a junio, las emisiones totalizan USD 10.988 M —USD 8.738 M de corporativos y USD 2.250 M de subsoberanos—.

El Tesoro libera pesos, estira plazos y consigue dólares. A diferencia de mayo, cuando la holgura del sistema permitió renovar por encima de los vencimientos y reducir tasas, en junio la presión sobre las tasas cortas obligó a emitir menos y dejar pesos en el mercado, aunque el plazo se extendió de manera significativa. En el balance mensual, el Tesoro renovó el 91% de sus obligaciones y devolvió $2,01 billones al mercado, cerrando con un plazo promedio de 711 días, marcadamente por encima de los 473 días de mayo. La primera licitación, realizada el 10, concentró el flujo en los nuevos duales CER/TAMAR con vencimientos en 2028, 2029 y 2030, que dominaron la composición y elevaron el plazo a 938 días, con un rollover del 120%. En la segunda, realizada el 26, el rollover fue del 81%, con $3 billones de inyección al mercado en un contexto de tasas overnight con cierto estrés; con un menú diversificado, el flujo se redistribuyó hacia la Lecap noviembre (32%), el dual TXMD9 (28%), la TAMAR 2027 (18%), CER (16%) y dollar-linked (5%), sosteniendo el plazo en 614 días gracias al peso del dual. En el acumulado del año, el Tesoro lleva renovado el 107% de sus vencimientos y absorbió $7,95 billones de financiamiento neto. En dólares, reabrió el AO28, colocando USD 557 M en el mes —lleva emitidos USD 2.000 M, que se suman a los USD 2.000 M del AO27—.

Performance de los activos locales

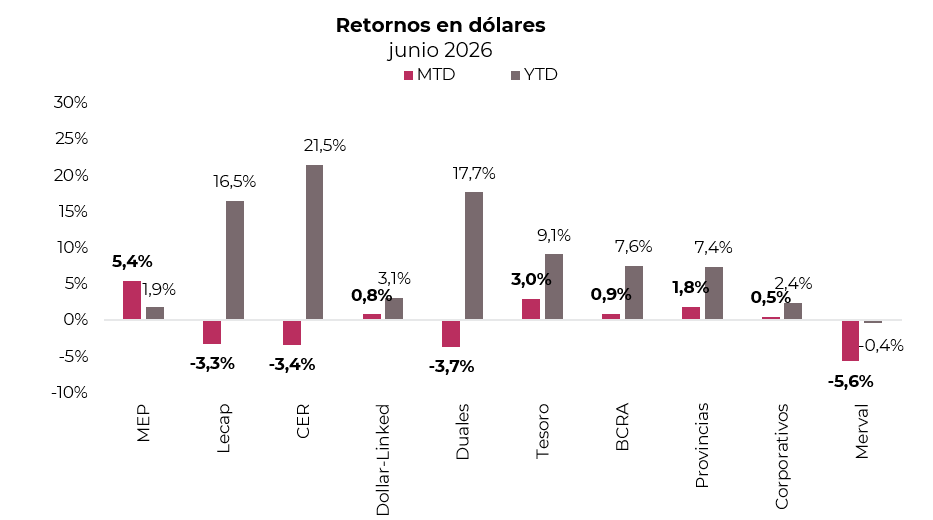

- Los bonos soberanos en dólares avanzaron 3,0% en el mes, acumulando en el año una ganancia de 9,2% y superando el desempeño de los comparables, que subieron 0,8%. Con esto, el riesgo país comprimió 68 pb hasta 426 pb, al igual que el EMBI Latam, que cerró en 181 pb, y la deuda soberana se posicionó como el activo de renta fija en dólares de mejor performance en el año. Los Globales lideraron las subas con un avance de 3,4%, con el tramo largo a la cabeza: el GD35 subió 4,0%. Los nuevos Bonares operaron con menor dinamismo, con el AO27 aumentando 1,3% y el AO28 cerrando sin cambios. En términos de rendimientos, las curvas exhiben pendientes positivas, con los Bonares rindiendo entre 6,3% y 9,3% y los Globales entre 5,1% y 8,4%. El spread legislativo GD30/AL30 se amplió a 2,7% desde 1,9% el mes anterior, mientras que el GD35/AL35 subió a 4,3% desde 3,5%.

- Los BOPREAL subieron, en promedio, 0,9% en el mes y acumulan en el año una ganancia de 7,6%, quedando esta vez por debajo del retorno de los soberanos. La Serie 4-B y la Serie 1-D lideraron con subas de 2,4% y 1,7%, respectivamente. Con esto, la curva vigente ofrece rendimientos de entre 3,9% y 6,7%.

- Los subsoberanos acompañaron la tendencia, con una suba de 1,8% en el mes, acumulando una ganancia de 7,4% en el año. El avance fue generalizado, encabezado por Río Negro 2028 (+4,4%) y Buenos Aires 2037 (+2,9%). En términos de rendimientos, la curva se ubica actualmente en un rango de 6,5% a 10,9%.

- La deuda corporativa avanzó 0,5% en el mes y acumula un alza de 2,4% en el año. Tanto los instrumentos bajo legislación local como los de legislación extranjera ganaron 0,5%. En ley local, YPF 2028 lideró con una suba de 1,9% y, en ley extranjera, YPF 2033 subió 2,0%. De esta manera, los instrumentos bajo legislación argentina rinden, en promedio, 4,6%, en tanto que los de legislación extranjera rinden 7,3%.

- En la curva de pesos, los dollar-linked lideraron con un alza de 6,3% en el mes, acompañando el movimiento del tipo de cambio, y acumulan en el año una ganancia de 5,0%. El TZV27 fue el instrumento de mejor desempeño, con un avance de 9,2%. Con esto, el rendimiento promedio de la curva se ubica en devaluación +3%. Las Lecap aumentaron 2,0%, con subas parejas en todos los tramos, acumulando en el año una ganancia de 18,7%; la pendiente es levemente positiva, con 1,79% TEM en el tramo corto, 1,89% en el medio y 1,90% en el largo. Los bonos CER sumaron +1,9% en el mes y acumulan 23,8% en el año, con el tramo 2026 rindiendo CER +1,0%, el 2027 CER +4,7% y el 2028 en adelante CER +8,0%. Por su parte, los duales avanzaron 1,6% y acumulan +19,9% en el año, rindiendo, en su versión TAMAR, +1,0% promedio.

- El Merval cerró mayo con una caída de 0,3% en pesos y de 5,6% en dólares CCL, hasta USD 2.037, volviendo a un retorno negativo de 0,4% en el año. La caída en dólares estuvo en línea con la de Latam (-3,5%) y la de Brasil (-4,1%). El mes había arrancado al alza tras la mejora de la calificación crediticia de Argentina por parte de S&P Global, aunque ese impulso se revirtió luego de que MSCI decidiera mantener al país en la categoría Stand Alone. Por sectores, los más afectados fueron energía (-14%), consumo (-9%) y materiales (-9%), en tanto que bancos (+1%) fue la excepción, con un leve avance. Entre las acciones del panel líder, COME, Holcim e YPF lideraron las bajas, con pérdidas de entre 14,3% y 19,6%, en tanto que BBVA (+11,9%) y Macro (+1,1%) fueron las excepciones al alza. Entre las acciones que cotizan en Nueva York, la baja promedio fue de 8,0% en el mes, con Globant, Bioceres y AdecoAgro retrocediendo entre 21,3% y 27,8%, mientras que BBVA (+6,2%) y Macro (+1,1%) avanzaron.

ESTRATEGIA

- Bonos soberanos en moneda extranjera. Seguimos constructivos con los soberanos, aunque el punto de entrada exige mayor selectividad. Recomendamos rotar hacia el tramo corto bajo ley local, particularmente el AL30 (7,6% TIR), mientras que, para perfiles más conservadores, el AO27 (4,2% TIR) y el AO28 (7,7% TIR) siguen siendo buenas alternativas.

- Bonos corporativos. El crédito corporativo bajo Ley de Nueva York combina una beta acotada al riesgo soberano argentino con rendimientos en torno a 7% (ByMA CCL) en el tramo largo de los emisores de mayor calidad. Sugerimos YPF 2031 (YMCXO, 7,1% TEA), Pluspetrol 2031 (PLC5O, 7,5% TEA), Telecom 2033 (TLCPO, 7,9% TEA) y Pampa 2037 (MGCRO, 7,5% TEA). Para perfiles conservadores, el tramo corto sigue ofreciendo carry con menor volatilidad: PAE 2027 (PNDCO, 7,1% TEA) y Banco Galicia 2028 (BYCHO, 6,4% TEA) bajo ley extranjera; Loma Negra 2027 (LOC5O, 4,7% TEA), Tecpetrol 2027 (TTCBO, 3,9% TEA) e YPF 2028 (YMCZO, 4,1% TEA) bajo ley argentina.

- Bonos subsoberanos. El resultado fiscal consolidado de las provincias se deterioró en 2025: el conjunto pasó de un superávit de 0,4% del PBG en 2024 a un déficit de 0,1%, con la mayoría de los emisores con acceso al mercado de capitales cerrando por debajo de su resultado de 2024. Concentramos la exposición en los créditos con fundamentos más sólidos —Salta 2027 (SA24D, 7,9% TIR), Córdoba 2035 (CO35, 8,8% TIR), Santa Fe 2034 (SFD34, 7,9% TIR) y CABA 2033 (BDC33, 6,6% TIR)— y mantenemos mayor cautela en Mendoza 2029 (PMM29, 7,0% TIR) y Río Negro 2028 (RND25, 8,2% TIR).

- Deuda BCRA. Sostenemos el BOPREAL Serie 1-C (BPOC7, 3,8% TIR) como complemento para perfiles conservadores: rinde por debajo del Bonar 2027, con un vencimiento similar, pero amortiza el 50% del capital en abril de 2027, antes de las elecciones presidenciales de ese año, acotando el riesgo de duration en un tramo donde el ruido político empieza a pesar.

- Deuda en pesos. Recomendamos cerrar posiciones de carry trade y rotar hacia instrumentos de cobertura. Para quienes prefieran salir directamente del riesgo peso, la rotación hacia instrumentos hard dollar es la alternativa más directa; para quienes mantengan exposición en pesos, priorizamos la cobertura cambiaria a través del D31L6 (Dev.+5,9%) en julio y el D30S6 (Dev.+0,1%) en septiembre. Más allá de la cobertura, seguimos viendo valor en CER y duales por sobre la tasa fija: la curva descuenta una inflación implícita de 1,5% m/m para los próximos cinco meses, por debajo de nuestras proyecciones, lo que favorece al TZXO6 (CER+1%) y al TZXD6 (CER+2,8%) en el tramo corto-medio, y al TZX27 (CER+4,6%) para mayor duration. En duales, el TTS26 (TAMAR+1,1%) permite capturar un ajuste gradual al alza en las tasas que acompañarían la suba del tipo de cambio; para mayor duration, el TXMJ8 (TAMAR+6,9%) ofrece cobertura dual CER/TAMAR con un spread atractivo en el tramo largo.

- Acciones. Tomando como muestra los datos desde diciembre de 2023, la regresión índice Merval-riesgo país muestra un precio objetivo del Merval de USD 2.375 (+15% vs. el cierre actual), con el spread actual frente a Treasuries de 430 puntos. Seguimos viendo oportunidad en las especies locales que venimos comentando (BYMA, ALUA, TXAR, PAMP y el CEDEAR de VIST), a la espera de los balances del 2Q26, que se conocerán a partir de agosto.

- PAMP: desembolsó USD 250 M en el 1Q26 por diferencias entre el precio de los futuros con el que había cubierto su producción y los precios de mercado. Parte de esos fondos será recuperada, dada la caída de la curva de futuros de Brent respecto de la foto del 31/03/26, y existirán saldos a favor por las ventas de futuros realizadas durante el 2Q26. En energía, el autoprovisionamiento de gas en la Central Térmica Loma de la Lata incrementará el EBITDA en USD 50 M anualizados. La producción de gas en mayo de 2026 fue de 14.650 m³/d, +12,8% vs. 2Q25. En tanto, Rincón de Aranda sigue en pleno ramp-up, alcanzando los 25.740 BOED el mes pasado.

- VIST: con la consolidación de los activos de Equinor en mayo, la compañía alcanzó una producción de 156.500 BOED, que compara con los 118.000 BOED del 2Q25 (+32,6%). El lock-up period de las acciones entregadas como parte de pago vence en noviembre de 2026 (6,1 M de acciones). Vista realizará una recompra de acciones propias por USD 150 M. Se estimaba un free cash flow de USD 800 M y un EBITDA de USD 3.000 M en 2026, con un precio del Brent de USD 85 entre el 2Q26 y el 4Q26, bajando a USD 80 en 2027 y USD 75 en 2028. Con los fondos libres, planea bajar deuda, por lo que, a los precios actuales, estimamos que VIST cotiza a un EV/EBITDA 2026 de 3,25x.

- TXAR: la producción de aceros planos se recuperó en mayo, alcanzando las 192.000 Tn vs. 129.400 Tn del mes previo y, proyectando los datos de junio, TXAR registrará una caída de un dígito en 2Q26 vs. 2Q25. Sin embargo, hay varios factores para ser positivos con el papel. El precio internacional de los aceros laminados viene registrando una fuerte suba en EE. UU. y Europa comparado con el 2Q25. La aplicación de aranceles a las importaciones de aceros laminados en febrero en Brasil y en enero en México le permite a TXAR tener menor presión por precios de arbitraje frente al acero brasileño y esperar mejoras en los resultados, dado su 28,7% de participación en TX México y 3,5% en USIM. Es importante destacar que la relación entre la cotizante y su controlante se encuentra en mínimos relativos de los últimos años. Lo más destacable de TXAR es su precio: si bien su market cap es de USD 1,95 MM, la caja neta de deuda asciende a USD 0,7 MM, con lo cual la empresa vale USD 1,25 MM, la mitad de los USD 2,5 MM a los que tiene contabilizadas sus participaciones en TX México y USIM. Dichas participaciones generaron resultados por USD 70 M en los últimos 12 meses, mientras que el promedio anual entre 2021 y 2023 fue de USD 426 M. En definitiva, TXAR puede llegar a registrar una utilidad neta de USD 400 M en 2026 —USD 163 M en los últimos 12 meses—, con un valor de USD 1.250 M neto de caja.

*Los datos utilizados en el presente informe tienen fecha de cierre 1° de julio de 2026.