Paz armada, resiliencia económica y tasas altas por más tiempo

Por Martín Polo, estratega en jefe de Cohen Aliados Financieros

1. Medio Oriente genera volatilidad. El conflicto entre EE. UU. e Irán no encuentra una solución duradera. Si bien en los últimos meses la tensión fue disminuyendo a partir de negociaciones indirectas que culminaron con la firma, a mediados de junio, de un Memorándum de Entendimiento (MOU) –que establecía un cese del fuego por 60 días mientras se buscaba una solución–, la situación sigue siendo frágil, pues el plan nuclear de Irán permanece intacto. La tensión reapareció en la segunda semana de julio, luego de acusaciones cruzadas de ambos bandos por el incumplimiento del MOU. En este contexto, el tránsito por Ormuz sigue muy restringido y limita la capacidad de recuperar la producción de petróleo de los países del Golfo Pérsico, que sufrieron el peor shock de oferta de la historia. El precio del crudo es el termómetro de esta situación, ya que, tras el salto registrado desde fines de febrero hasta mediados de abril –de USD 60 a USD 120 por barril–, luego se derrumbó hasta alcanzar casi los valores previos al conflicto. Con la nueva escalada y la interrupción del MOU, la cotización del barril volvió a superar los USD 80. El reloj corre en contra de los intereses de Trump, quien tiene más incentivos para alcanzar una tregua duradera y evitar que un mayor impacto sobre la inflación le traiga más complicaciones en las elecciones de medio término de noviembre. Así, creemos que el conflicto en Medio Oriente continuará en lo que denominamos “la paz armada”, sin una solución duradera, lo que pondrá un piso más alto al precio de la energía. Prevemos que el barril de petróleo WTI se estabilice en torno a los USD 85, debido a la mayor demanda para recomponer stocks y una oferta que tardará en recuperar los niveles perdidos. El camino no será lineal y esperamos varios episodios de tensión geopolítica que generarán una mayor volatilidad en el mercado.

2. Se mantiene el escenario de soft-landing. La guerra en Medio Oriente y la incertidumbre que genera el estilo de Trump –aranceles, plan fiscal y presión sobre la Fed– deterioraron la coyuntura económica estadounidense. Esta se alejó del escenario constructivo de principios de año, en el que se preveía una política monetaria más laxa, con tasas de interés más bajas, menor inflación y una actividad en crecimiento, con casi pleno empleo. La inflación se mantiene resistente, el mercado laboral se enfrió y la actividad económica registró una moderación gradual, aunque más marcada de lo previsto. Concretamente, la inflación general cerró la primera mitad del año en 3,5% i.a., apenas por encima de la de marzo y 8 pb por encima de la de fines del año pasado. Se vio impulsada por los precios de la energía, dado que el IPC Core continuó navegando en torno al 2,6% i.a. Si bien ambos indicadores siguen por encima del objetivo de política monetaria, la buena noticia es que no se dispararon. Por el lado del mercado laboral, la generación de empleo no agrícola crece muy poco –apenas 0,3% i.a., muy por debajo del ritmo de 2024, cuando avanzaba al 0,9% i.a.–, aunque la tasa de desocupación se mantiene en niveles históricamente bajos. La mala noticia es que los salarios reales dejaron de ganarle a la inflación, lo que les resta dinamismo. En el frente fiscal, el Gobierno continúa moderando el gasto, mientras que, en el frente externo, las importaciones recobran impulso ante la suspensión de los aranceles. El principal motor de la actividad sigue siendo la inversión relacionada con los centros de datos y la IA, que crece al 18% i.a.; explica prácticamente todo el repunte de la inversión y ya representa casi el 8% del PBI. Con todo esto, esperamos que la inflación se mantenga levemente por encima del objetivo de la Fed, con la tasa de desocupación estable y el PBI creciendo a un ritmo promedio del 2,0%. De esta forma, reafirmamos un escenario de soft-landing para la economía estadounidense, con incertidumbre por el impacto de los precios de la energía, pero sin aceleración de la inflación y con un mercado laboral modesto.

3. La Fed puede esperar. La expectativa sobre las tasas cambió por el efecto de los precios del petróleo y la impronta que Kevin Warsh intenta darle a su mandato al frente de la Fed. En este sentido, el reemplazo de Powell se viene mostrando mucho más preocupado por lograr que la inflación converja al objetivo, mientras destaca la solidez de la actividad económica. Ante estas declaraciones y las minutas de la reunión de junio, en las que la Fed desestimó recortar la tasa y proyectó una suba para 2026, los inversores ahora prevén una política monetaria más restrictiva, con dos aumentos de tasas en los próximos meses. Más allá de estas declaraciones y de la “sobreactuación” de Warsh, en tanto la actividad económica mantenga el escenario de soft-landing que describimos más arriba, no esperamos ajustes en las tasas de referencia, que se mantendrían en los niveles actuales –en el rango de 3,50%-3,75%– hasta fin de año.

Asset Allocation

Por Sergio González, CFA, Global Asset Management, Cohen Aliados Financieros

El segundo trimestre de 2026 fue un gran período para las carteras globales. La decisión de incrementar la ponderación de renta variable tras la corrección de marzo funcionó: las carteras capturaron el rally de los activos de riesgo, superaron a sus benchmarks y revirtieron el rezago que arrastraban de trimestres anteriores. La renta variable acumula rendimientos de dos dígitos en los últimos 12 meses en todas las regiones y sectores, Estados Unidos, Europa, Japón, small caps y emergentes. En cambio, la renta fija, aun con el devengamiento de cupones, apenas sostiene rendimientos ligeramente positivos por la suba de tasas.

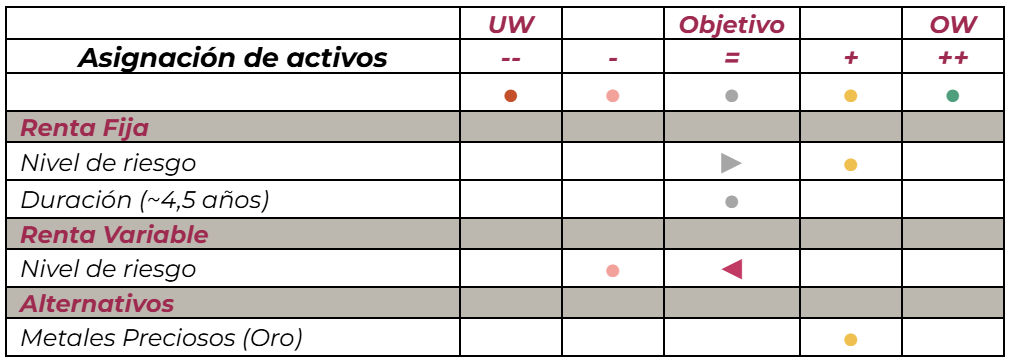

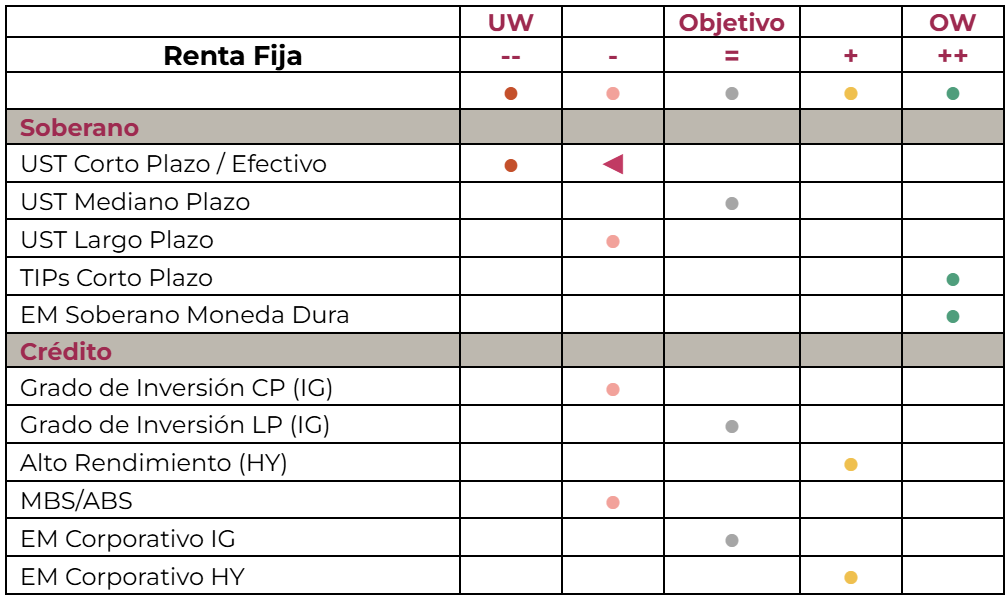

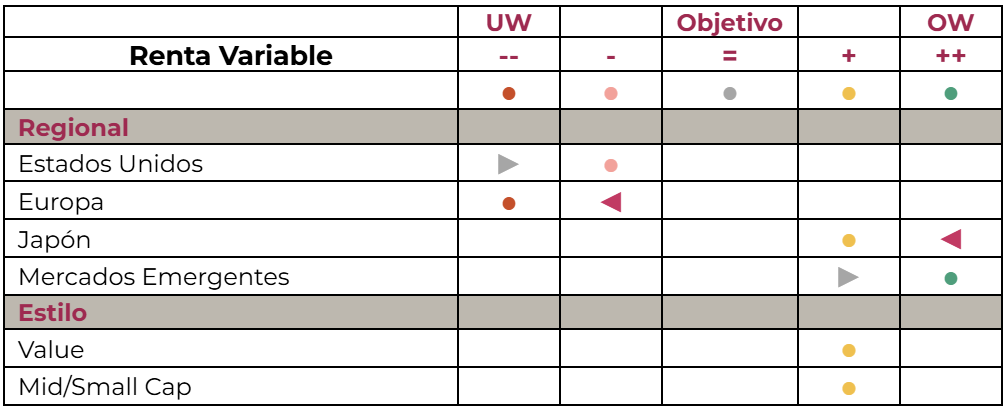

Ese contraste define los movimientos del trimestre. Tomamos ganancias parciales en renta variable y rotamos hacia renta fija, con el crédito como eje. Los rendimientos que dejó la suba de tasas, 7,1% en High Yield y 7,0% en deuda de mercados emergentes en moneda dura, convierten a esta clase de activos en la principal apuesta del portafolio para los próximos 12 meses. Dentro de renta variable, incrementamos Estados Unidos y mercados emergentes, financiado con la salida táctica de Europa y una reducción parcial de Japón. Mantenemos la preferencia por empresas value y por mid/small caps frente a la concentración en las megacaps tecnológicas, y conservamos la posición en oro, cuya tesis estructural sigue vigente a pesar de haber sido un detractor en lo que va del año. Como dice el refrán que aplicamos a la renta fija: “las ramas de los árboles no crecen hasta el cielo y las raíces no llegan hasta el infierno”.

Contexto global: petróleo e inteligencia artificial en perspectiva

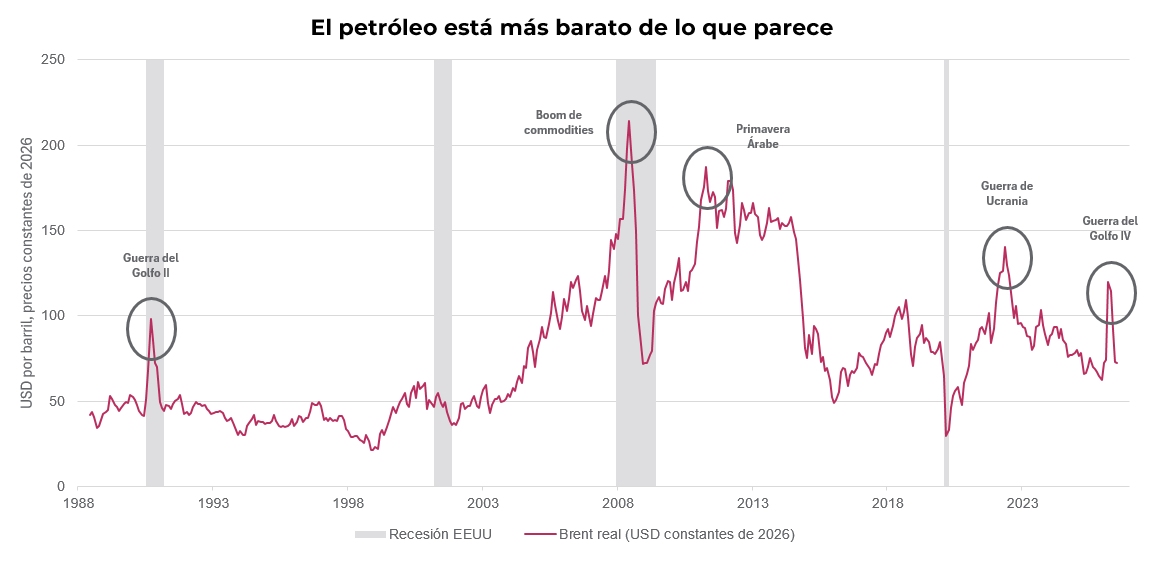

El petróleo, más barato de lo que parece

El petróleo siguió aportando volatilidad e incertidumbre a las carteras, pero conviene ponerlo en perspectiva. Medido en dólares constantes de 2026, cada shock desde 1980 (Guerra del Golfo II, boom de commodities, Primavera Árabe, guerra de Ucrania y la reciente Guerra del Golfo IV) marcó un pico real más bajo que el anterior. El mundo se está descarbonizando y ese esfuerzo está valiendo la pena. A la vez, las potencias buscaron independencia energética: Estados Unidos es exportador neto, China acumuló reservas monumentales y Japón combina reservas con diversificación de fuentes. El resultado es que los shocks son cada vez más acotados en términos absolutos y quedan más encapsulados como conflictos regionales. No estamos ante un bear market inducido por el crudo: trabajamos con volatilidad energética recurrente pero de impacto decreciente.

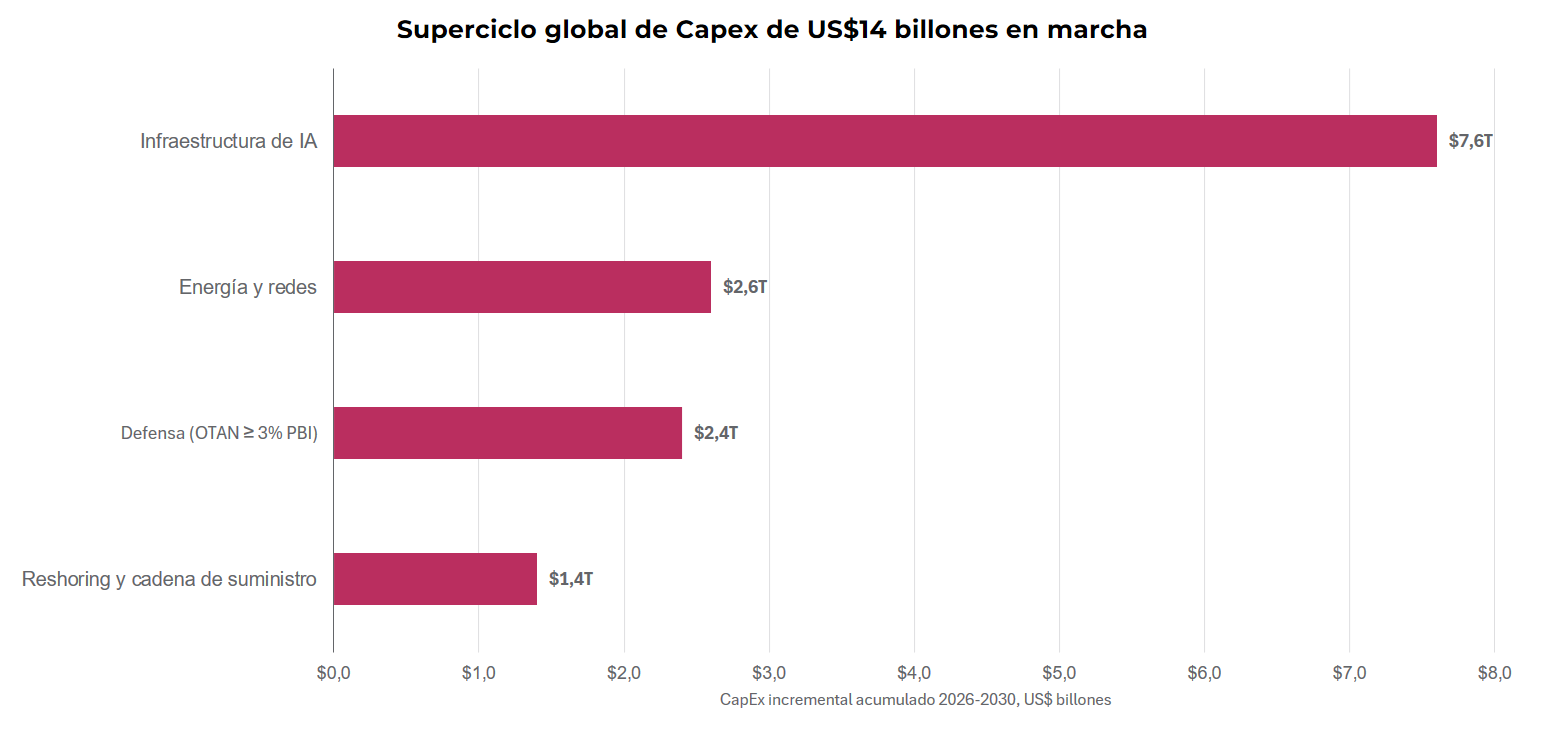

Los superciclos de inversión

El segundo eje del contexto es la magnitud de los superciclos de inversión en marcha a nivel global, sobre datos del FMI. La infraestructura de inteligencia artificial concentra USD 7,6 billones, el equivalente a la suma del PBI de Japón y Francia; energía y redes, USD 2,6 billones, el PBI de Italia; defensa, con la OTAN comprometiendo al menos 3% del PBI (USD 2,4 billones), el PBI de Canadá; y el reshoring de cadenas de suministro, USD 1,4 billones, el PBI de Holanda. Entre los cuatro superciclos se concentra un octavo del PBI mundial. El capex de los grandes hyperscalers, además, tiene proyectado sostener esta tendencia al menos hasta 2030, y esa inversión se irá reflejando en ganancias y balances.

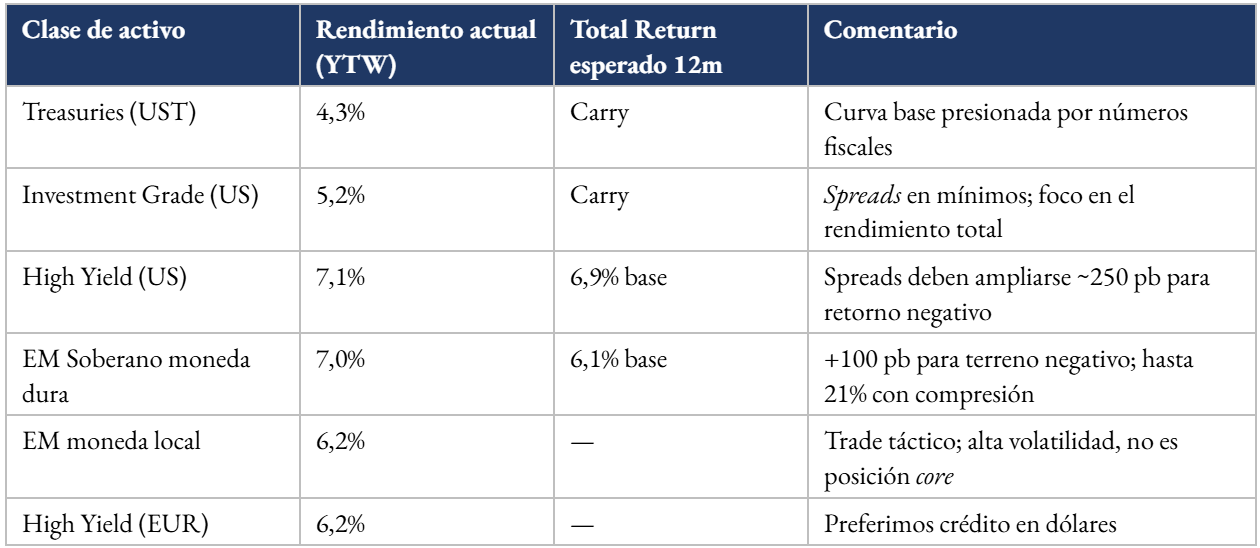

Renta fija: la principal apuesta

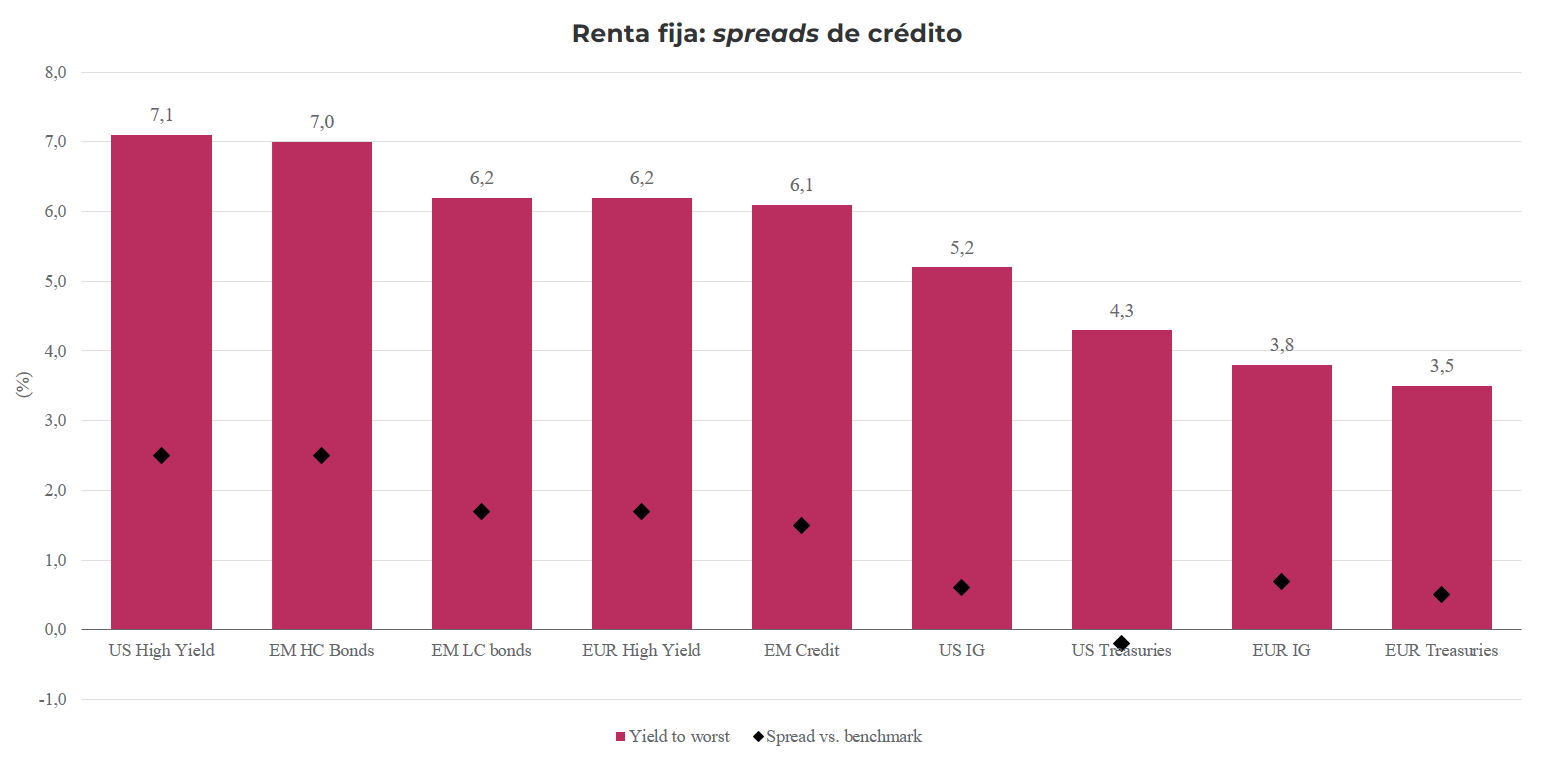

El mercado de renta fija presenta hoy una dicotomía. Los spreads de crédito están entre los más apretados de la historia y es probable que sigan enriqueciéndose: los balances de las empresas de High Yield, de grado de inversión y de mercados emergentes muestran desempeños muy sólidos, mientras la curva base, el Tesoro americano, exhibe números fiscales poco alentadores. Ya sea porque mejora el crédito o porque empeora el soberano, los spreads tienen un destino de compresión. Por eso preferimos concentrarnos en los rendimientos totales: 7,1% en US High Yield, 7,0% en soberanos emergentes en moneda dura, 6,2% en moneda local, 5,2% en Investment Grade y 4,3% en US Treasuries.

El fundamento de toda la tesis está en las expectativas de inflación. A pesar de los embates del petróleo, que cambian el nivel de precios, los breakevens no se desanclaron: el mercado sigue descontando una inflación entre 2% y 2,5%, consistente con el objetivo de la Reserva Federal (2,3% de CPI, 2% de PCE). Mientras eso se mantenga, y aun si la Fed en su sesgo higher for longer llegara a subir la tasa una vez más, la renta fija tendrá tiempo y capacidad de componer. Las tasas reales refuerzan el punto: el real yield de 10 años, en torno a 2,5%, cuadruplica el promedio posterior a la crisis financiera de 2008.

Deuda emergente: fundamentos que convergen

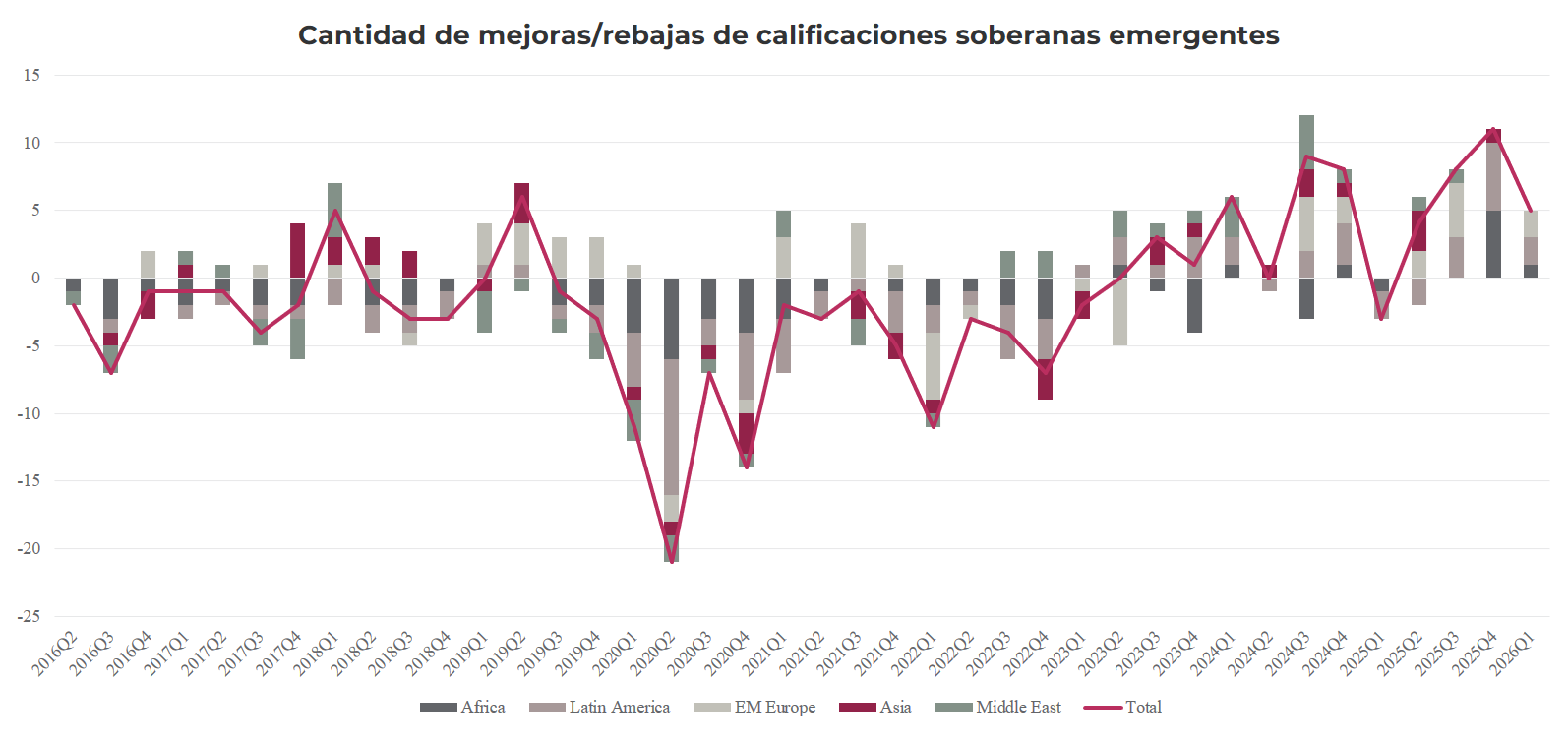

Dentro del universo de renta fija, mercados emergentes es lo que más nos gusta y donde vamos a reforzar posiciones. La tendencia de calificaciones soberanas es elocuente: desde la pandemia, las mejoras superan sistemáticamente a las rebajas. Los países emergentes están haciendo los deberes y eso anticipa compresión de rendimientos. A la vez, sus bancos centrales se ganaron una credibilidad que ya se paga en los datos: el spread de tasas reales contra Estados Unidos ronda los 200 puntos básicos, 4,5% promedio contra 2,5%, con inflaciones que corren incluso por debajo de las de los países desarrollados.

Una aclaración sobre el trade de moneda local, que está muy popular entre los portfolio managers del exterior. Los pilares son tasas reales altas, inflación contenida y monedas con colchón. Pero es un trade que se da vuelta muy rápidamente, con muchísima volatilidad, y nuestros rendimientos se miden en dólares. Para el perfil de inversor de Cohen, más argentino, más latinoamericano, que ya carga riesgo emergente en otras partes de su patrimonio, preferimos mantenernos en moneda dura. Quien quiera sumar ese riesgo debería hacerlo de manera táctica, en mercados líquidos y profundos, con baja regulación de salida y de la mano de un inversor institucional.

Cuánto se puede ganar y cuánto se puede perder

El ejercicio de total return a 12 meses ordena la discusión. En High Yield, con el punto de partida actual, el escenario base arroja un retorno cercano a 7%; para llevarlo a terreno negativo los spreads tendrían que ampliarse alrededor de 250 puntos básicos, un escenario crediticio posible pero muy poco probable. En deuda emergente en moneda dura el escenario base ronda 6%, los rendimientos deberían expandirse unos 100 puntos básicos para empezar a perder dinero, y los escenarios de compresión habilitan retornos de dos dígitos, de hasta 16% y 21% en los casos más favorables. Seguridad, tranquilidad y buen rendimiento: es el tipo de posición que queremos para una parte importante del portafolio.

Renta variable: selectividad y rotación regional

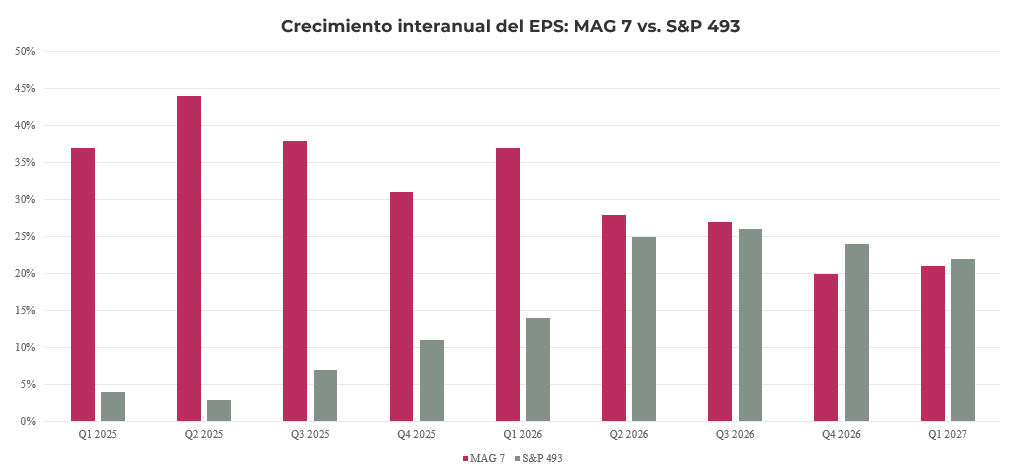

Las tasas de interés subieron y la renta variable ni se enteró; al contrario, está volando. El movimiento se apalanca en el flujo de inversión en inteligencia artificial y en expectativas de ganancias cada vez más desafiantes. El consenso bottom-up espera para la temporada de balances del 2Q26 un crecimiento interanual de las ganancias por acción del S&P 500 del 18%, del 20% para el trimestre siguiente, y un margen neto consolidándose por encima del 14%. Es posible –los números de los superciclos de inversión lo respaldan–, pero es una vara alta: le estamos cargando al índice una expectativa de rendimientos exigente en un contexto de tasas más altas.

La concentración merece un párrafo aparte. El crecimiento interanual de las ganancias de las Siete Magníficas corre por encima de 35% anual, muy lejos del ritmo de las restantes 493 empresas del índice. Esa brecha debería empezar a equipararse y, hacia 2027, darse vuelta: un spill over del ciclo de inversión hacia el resto de las compañías, desde salud con diagnósticos más precisos hasta industrias con menos desperdicio y mejor estructura de costos. El mensaje que queremos dejar es que hay que estar en renta variable, pero que la gestión activa vale mucho en este contexto. Elegir balances, valuaciones razonables y empresas montadas en el superciclo. Por eso sostenemos el sesgo hacia value y hacia mid/small caps, que vienen ganándole al índice general.

Europa: salida táctica, historia intacta

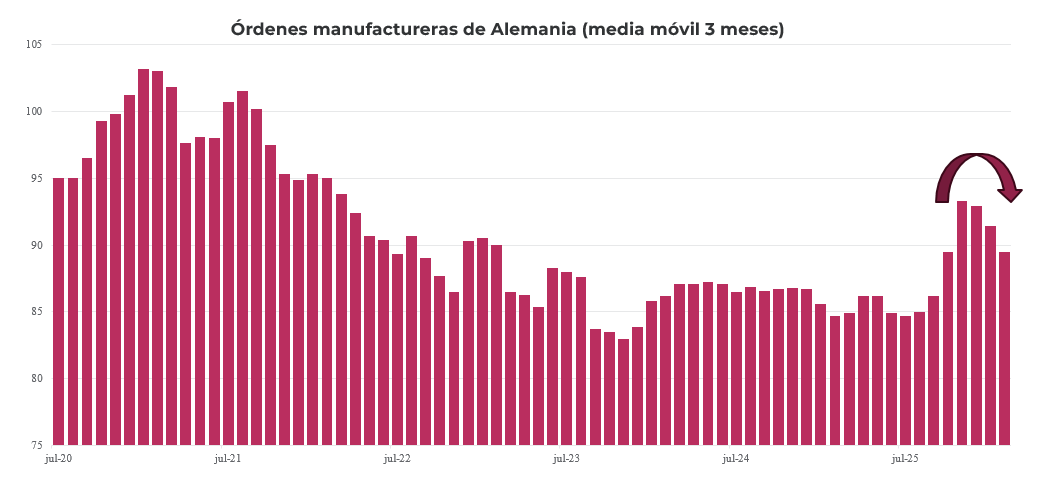

Reducimos Europa por dos razones. La primera es mecánica: de algún lugar tiene que salir el dinero para financiar lo que queremos sobreponderar. La segunda es fundamental: Europa fue de los mercados más afectados por los precios del petróleo, por pura geografía energética. Son importadores netos y el dato de órdenes manufactureras de Alemania, que suele anticipar los balances, muestra una desaceleración clara desde el conflicto. A eso se suma un Banco Central Europeo más hawkish.

La salida es táctica, no estructural, porque la historia fiscal europea de fondo sigue intacta y es pro-crecimiento. La Unión Europea relajó sus reglas fiscales para permitir a los estados miembros exceder los límites de déficit hasta en 1,5% del PBI durante cuatro años para gasto en defensa. El plan Readiness 2030, ex ReArm Europe, propone movilizar hasta EUR 800.000 millones. Alemania estableció un fondo especial de defensa de EUR 100.000 millones y flexibilizó temporalmente su freno constitucional al endeudamiento. Por último, los compromisos asumidos en la OTAN apuntan a llevar el gasto en defensa y resiliencia hasta 5% del PBI hacia 2035, incluyendo 1,5% dedicado a infraestructura crítica y ciberseguridad. Ese gasto va a apuntalar el crecimiento; cuando el shock energético se digiera, volveremos.

Japón: toma parcial de ganancias

En Japón bajamos un escalón la sobreponderación, de plena a moderada, después de un recorrido muy favorable. La tesis de mediano plazo no cambió: el Partido Liberal Democrático de la primera ministra Takaichi consiguió un mandato político más sólido y avanza hacia un paquete de estímulo fiscal que superaría los JPY 21 billones (unos USD 130.000 millones). Este paquete tiene cuatro componentes: alivio al costo de vida, con la eliminación del impuesto a los combustibles y la reanudación de subsidios de electricidad y gas durante el invierno; apoyo al ingreso, con iniciativas para que las PyMEs suban salarios y una posible ampliación del mínimo no imponible; inversión estratégica en inteligencia artificial, semiconductores y seguridad nacional; y resiliencia ante desastres y obra pública. Es un programa pro-crecimiento que sostiene la renta variable japonesa, aunque el escrutinio sobre la sostenibilidad fiscal puede acotar el tamaño y el timing de algunas medidas. Preferimos cristalizar parte de la ganancia y mantener una sobreponderación más manejable.

Mercados emergentes: la región preferida

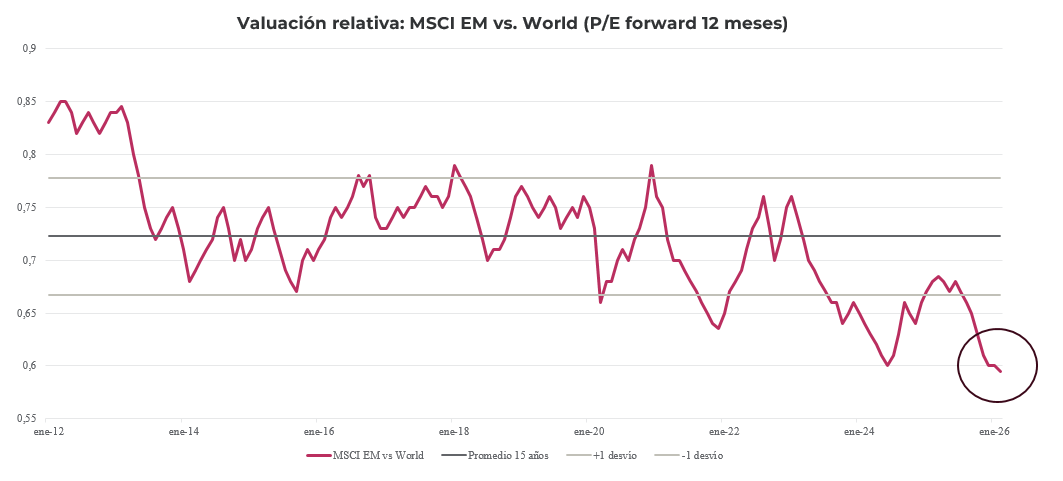

Los mercados emergentes es hacia donde estamos llevando la renta variable. Las ganancias acompañan, ya que el consenso espera para 2026 un crecimiento del EPS agregado de 56%, con Taiwán en 38%; los exportadores netos de petróleo (Brasil y México a la cabeza) capturan además el diferencial de precios de la energía, y una normalización hacia el 20% en 2027, apoyada sobre todo en Taiwán y Corea del Sur. Las valuaciones, mientras tanto, siguen en mínimos relativos. El MSCI EM cotiza a un descuento cercano al 40% contra el resto del mundo en P/E forward, por debajo de su promedio de 15 años. Región con ganancias creciendo y cotizaciones bajas: es el lugar donde elegimos estar, y por eso subimos la posición a sobreponderación plena.

Cambios de posicionamiento

El buen trimestre ofreció la oportunidad de cristalizar ganancias en renta variable y reconstruir la posición de renta fija sobre yields más altas. El movimiento agregado es una reducción moderada del riesgo de renta variable y un incremento del riesgo de renta fija apoyado en crédito, manteniendo la duración en torno a los 4,5 años alcanzados el trimestre pasado. Dentro de renta variable, la rotación regional financia Estados Unidos y emergentes con la salida de Europa y la reducción de Japón.

La reducción de efectivo y Treasuries cortos fondea el incremento de crédito, donde el carry hace el trabajo. En renta variable, el producido de Europa y Japón se reasignó a Estados Unidos, donde achicamos la subponderación con sesgo value, y a mercados emergentes, que pasa a ser la sobreponderación regional más importante del portafolio. El oro se mantiene como diversificador estructural: fue detractor en el año, pero la tesis a 12 meses sigue vigente.

Riesgos a monitorear

Cuatro frentes ordenan el monitoreo del trimestre. Primero, las medidas de política económica: la temporada de tarifas parece haber quedado atrás, pero cualquier medida disruptiva en la antesala de las elecciones de medio término en Estados Unidos puede mover los precios. Segundo, una política monetaria más restrictiva: el mercado está dividido entre una Fed que mantiene y una que sube una o dos veces la tasa; nuestro escenario admite una suba adicional sin quebrar la tesis de renta fija, siempre que las expectativas sigan ancladas. Tercero, las escaladas geopolíticas, que como vimos este año pueden reconfigurar precios relativos en semanas. Y cuarto, el más importante, que las ganancias realizadas estén a la altura de las expectativas.

Sobre este último punto, Corea del Sur dejó un caso testigo. Samsung, uno de los pilares de la región, presentó un balance buenísimo en términos absolutos, pero no estuvo a la altura de lo que el mercado descontaba, y el índice coreano, muy concentrado en pocas compañías, cayó con fuerza. Con un consenso que espera crecimientos de ganancias de 18% y 20% en Estados Unidos y de 56% en emergentes, la vara está alta en todas partes: es exactamente el tipo de riesgo que justifica la selectividad y la gestión activa que venimos subrayando.

Conclusión

El 2Q26 confirmó la tesis con la que salimos de la corrección de marzo y dejó a las carteras nuevamente por delante de sus benchmarks. Hacia adelante, el mensaje central es de rotación, no de retirada: la renta variable sigue teniendo lugar en las carteras, pero con selectividad, sesgo value y una distribución regional que privilegia Estados Unidos y emergentes sobre Europa y Japón. La renta fija, golpeada en precios, ofrece los mejores puntos de entrada en años para construir carry, con High Yield y deuda emergente en moneda dura como protagonistas. Las expectativas de inflación ancladas y las tasas reales más altas del ciclo post 2008 son el fundamento que sostiene toda la estructura.

Los superciclos de inversión, inteligencia artificial, energía, defensa y reshoring –un octavo del PBI mundial en marcha– van a seguir derramando sobre ganancias y balances, y la disciplina de gestión activa será el principal determinante de resultados para capturarlos. Elegir balances, cuidar valuaciones y calibrar riesgos en un contexto de consensos exigentes. Como siempre, sugerimos que cada inversor evalúe junto a su asesor financiero la mejor manera de implementar estas ideas según su perfil y objetivos.