En la última década, la acumulación de riqueza femenina ha superado el ritmo del crecimiento patrimonial global. Entre 2018 y 2023, la riqueza financiera mundial creció un 43%, mientras que la administrada por mujeres aumentó un 51% (McKinsey, 2024). Este salto cuantitativo refleja un cambio estructural: las mujeres son cada vez más protagonistas en la creación, gestión y asignación de activos.

Sin embargo, este avance convive con contradicciones. El 51% de las mujeres casadas aún tiende a delegar las decisiones de inversión en sus parejas, y muchas subestiman su capacidad financiera (UBS, 2022). Persiste el sesgo cultural de que los hombres “saben más de inversiones”, un mito que impacta en la autonomía económica femenina y en la transmisión intergeneracional de la riqueza.

Este contraste entre una mayor participación patrimonial y la persistencia de sesgos abre una pregunta central: ¿cómo invierten realmente las mujeres y qué implicancias tendrá para la gestión de la riqueza global el hecho de que, en apenas unos años, las mujeres controlarán cerca del 40% de los activos financieros?

De la exclusión al protagonismo

Durante gran parte del siglo XX, la mujer estaba relegada en el mundo financiero por barreras legales y culturales que limitaban su autonomía económica. En muchos países recién a mediados de ese siglo pudieron ser titulares de cuentas bancarias o solicitar crédito sin autorización masculina. Aunque la igualdad formal avanzó, se consolidaron patrones difíciles de revertir: delegar la administración patrimonial en sus cónyuges, creer que las decisiones de inversión exigen un nivel de expertise inalcanzable o priorizar la seguridad inmediata en lugar del crecimiento de largo plazo. A estos factores se sumaron una mayor expectativa de vida, trayectorias laborales interrumpidas por maternidad, brechas salariales persistentes, y una asimetría de responsabilidades domésticas, que derivaron en jubilaciones más tardías y con menor capital acumulado.

El retraso en la participación femenina en las inversiones no solo tuvo consecuencias individuales, sino también intergeneracionales. Al quedar al margen, muchas mujeres transmitieron a sus hijas e hijos una visión de las finanzas como un terreno ajeno o riesgoso, lo que profundizó la brecha cultural en torno al dinero. Sin embargo, esa situación comienza a revertirse con fuerza. Hoy, las mujeres han ganado espacio en el ámbito laboral y corporativo, pero además se han convertido en herederas de una parte significativa del mayor traspaso patrimonial de la historia: el llamado Great Wealth Transfer. Este proceso, junto con el aumento del patrimonio propio generado por mayores ingresos profesionales y una mayor esperanza de vida, está consolidando un nuevo protagonismo en la gestión de la riqueza.

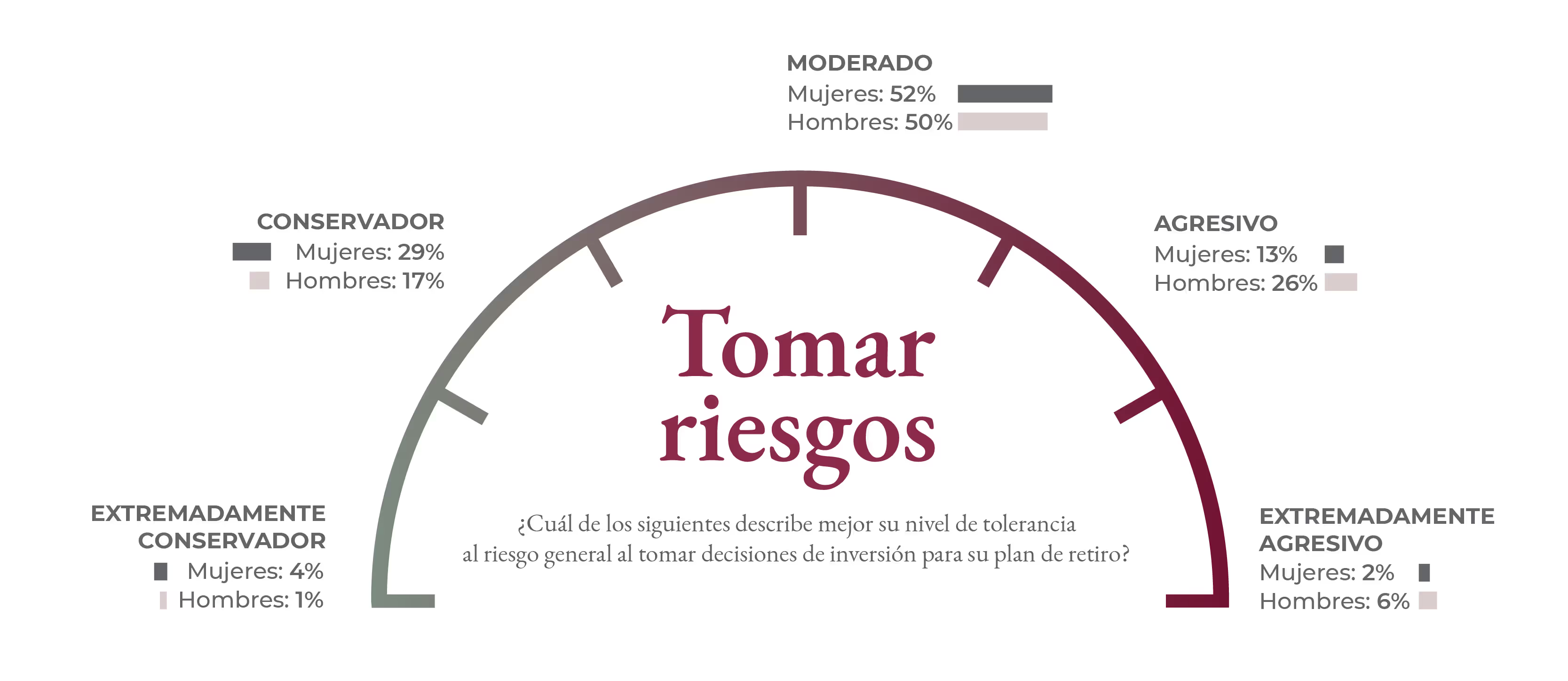

El presente: entre la paradoja y el progreso

La situación actual refleja una dualidad. Las mujeres ya gestionan un tercio de los activos financieros en Occidente, pero siguen invirtiendo con menor frecuencia y mayor cautela que los hombres. En Europa, por ejemplo, solo 18 de cada 100 mujeres invierte de forma regular, frente a 31 de cada 100 hombres (ING, 2024). Estas diferencias no se explican únicamente por ingresos más bajos o carreras laborales interrumpidas, sino también por una brecha de confianza: muchas mujeres sienten que no saben lo suficiente y prefieren delegar las decisiones financieras.

Fuente: Fidelity Investments 2024.

Paradójicamente, cuando las mujeres invierten de manera disciplinada, los resultados suelen ser mejores. Diversos estudios muestran que las mujeres rotan menos sus portafolios, mantienen la calma en momentos de volatilidad y obtienen rendimientos ajustados al riesgo superiores a los de los gestionados por hombres. Además, tienden a alinear sus decisiones de inversión con objetivos vitales y valores personales. El presente, por lo tanto, es de claros avances en participación y resultados, pero aún marcado por contradicciones que frenan un mayor protagonismo.

Fuente: OECD, BofA 2025.

El desafío no solo está del lado de la autogestión de las inversoras como clientes, sino también en los profesionales dedicados a la gestión de sus activos.

A nivel global, únicamente el 12,5% de los gestores de portafolio son mujeres. Esta proporción se mantuvo casi sin cambios durante más de una década, incluso en un contexto de expansión en el sector y mayor incorporación de talento (FT, 2024). En EE.UU., por ejemplo, en 2022 ese era exactamente el porcentaje de portfolio managers mujeres (Morningstar, 2024).

Este dato revela una brecha persistente que afecta la diversidad en la toma de decisiones de inversión y, por ende, en la manera en que se estructuran los productos financieros. Para la banca privada, el reto consiste en ir más allá de la rentabilidad y diseñar propuestas que integren las realidades y prioridades femeninas.

El futuro: oportunidades hacia la autonomía

La próxima década estará marcada por una aceleración de estas tendencias. Las mujeres jóvenes, especialmente las millennials y centennials, comenzaron a invertir a edades más tempranas que generaciones anteriores. Muestran mayor disposición a invertir en instrumentos diversificados como ETFs o fondos temáticos y confían cada vez más en su capacidad para tomar decisiones financieras. De aquí a 2030 se prevé que las mujeres asuman el control de más de USD 16 billones adicionales en activos en EE.UU. y Europa (McKinsey, 2025). El desafío es que este patrimonio no quede inmovilizado en cuentas de ahorro de bajo rendimiento, sino que se canalice hacia estrategias que permitan preservar y multiplicar el capital.

Invertir no es tan solo una cuestión de rentabilidad. Para las mujeres, representa también independencia financiera, seguridad y legado. Dar el paso implica comenzar, aunque sea con montos pequeños, diversificar más allá de los productos tradicionales y contar con un acompañamiento profesional que traduzca la jerga financiera en un lenguaje accesible. Significa definir objetivos claros: retiro, educación, filantropía o proyectos personales, y construir la estrategia adecuada para alcanzarlos. ¿Será esta la década en la que las mujeres consoliden un legado financiero capaz de transformar a las próximas generaciones?