Resultados de la búsqueda

Semiconductores en caída sostenida mientras en Medio Oriente se intensifican los ataques.

Los chips de memoria extendieron su caída por cuarta sesión consecutiva y arrastraron al Nasdaq a la baja, mientras el conflicto con Irán continúa escalando con ataques mutuos y el tránsito por el estrecho de Ormuz cayó a mínimos de dos meses. Los rendimientos de los bonos del Tesoro subieron levemente y el dólar se fortaleció. El dato económico del día fue que las ventas minoristas de junio mostraron un consumidor, por ahora, resiliente.

Las acciones cerraron mixtas. El S&P 500 cayó 0,4%, el Nasdaq 1,4% y el Dow Jones tuvo una caída marginal de 0,2%. Los chips de memoria siguieron bajo presión: Micron cayó 6,9%, Broadcom 4,6% y Nvidia 2,8%, mientras Sandisk acumula una caída de cerca del 28% en la semana. El índice de acciones globales excluyendo EE. UU. cayó 1,2%. Europa retrocedió 0,4%, los mercados emergentes cayeron 2,2%, con Latam perdiendo 1,5% y Brasil 1,5%. Japón cedió 1,6%, mientras China no varió.

Los rendimientos de los bonos del Tesoro subieron levemente, con el dato de ventas minorista resiliente y la escalada con Irán sumando presión inflacionaria. La UST2Y avanzó 3 pb hasta 4,16% y la UST10Y subió 2 pb hasta 4,56%. El mercado continúa descontando una primera suba de tasas para septiembre de 2026. Con este marco, el índice de bonos del Tesoro cayó 0,1%, al igual que los corporativos Investment Grade. Los High Yield no variaron y la deuda de mercados emergentes cayó 0,1%.

El DXY subió 0,3% hasta 100,81. Ganó 0,2% frente al euro, 0,5% frente a la libra y 0,1% frente al yen. En Brasil, el dólar avanzó 0,5% y cerró en USDBRL 5,11. El oro cayó 1,8% hasta USD 3.986 la onza, perforando los USD 4.000 nuevamente ante la suba de los rendimientos y la fortaleza del dólar. La plata retrocedió 3,5% hasta USD 55,8 la onza.

El petróleo WTI cayó 0,8% hasta USD 79,00 el barril, oscilando en torno a los USD 80 en una rueda de alta volatilidad. EE. UU. intensificó sus ataques, apuntando por primera vez a un tanquero iraní cerca de la principal terminal de exportación del país. Irán respondió con ataques a bases estadounidenses en Kuwait y Jordania, y pidió a los Houthis que estén listos para cerrar la ruta del Mar Rojo si Trump cumple la amenaza de nuevos ataques. El tránsito por el estrecho cayó a mínimos de dos meses – solo siete buques lo cruzaron el miércoles, frente a trece el día anterior. La soja cayó 0,6% hasta USD 439,2 la tonelada, cediendo desde los máximos de ocho semanas, aunque el calor en el Medio Oeste durante la etapa crítica de formación de vainas sostiene el riesgo climático. El cobre no varió en USD 6,30 la libra, apoyado en la caída de la producción chilena ante la escasez de agua, menores leyes de mineral y disputas laborales – Chile representa cerca del 50% de las exportaciones globales del metal.

Las ventas minoristas en EE. UU. subieron 0,2% m/m en junio, en línea con las expectativas, marcando el menor incremento en cinco meses – aunque si consideramos la evolución real, dada la deflación de junio, el consumo habría mantenido una buena performance. La caída del 5,3% en las estaciones de servicio ante la baja en el precio de la nafta respecto al pico del mes anterior fue el principal factor de moderación. Excluyendo gasolineras, las ventas subieron 0,7% m/m, con autos y repuestos (+1,9%), comercio online (+1,9%) y artículos deportivos y musicales (+1,3%) liderando. El grupo de control – insumo clave para el cálculo del PBI – avanzó 0,5% m/m, apuntando a una contribución positiva del consumo en el segundo trimestre. El dato confirma un consumidor resiliente más allá del impacto de los precios energéticos.

¿Qué variables macro avanzan de manera positiva y cuáles se encuentran bajo tensión?

✅DATO POSITIVO DE LA SEMANA

El IPC Nacional de junio volvió a desacelerar desde el pico de marzo, cuando había subido 3,4% m/m, y marcó un alza de 1,9% m/m, siendo el mejor registro desde agosto del año pasado. El impulso del mes estuvo dado por los precios estacionales que aumentaron 3,4% m/m, seguido por los regulados que lo hicieron 2,3% m/m. En cambio, el IPC Core tuvo un incremento de solo el 1,6% m/m, el menor registro desde mayo de 2020 en plena pandemia. Con este resultado, en los últimos doce meses la inflación minorista fue del 33,5%. Esperamos que el proceso de desinflación continúe, pero a un ritmo más gradual debido al piso que le ponen los ajustes de tarifas aún pendientes como así también la inercia. Con esto, bajamos nuestro pronóstico de inflación este año –dic vs. dic– de 33% a 29% i.a.

⚠️A MONITOREAR

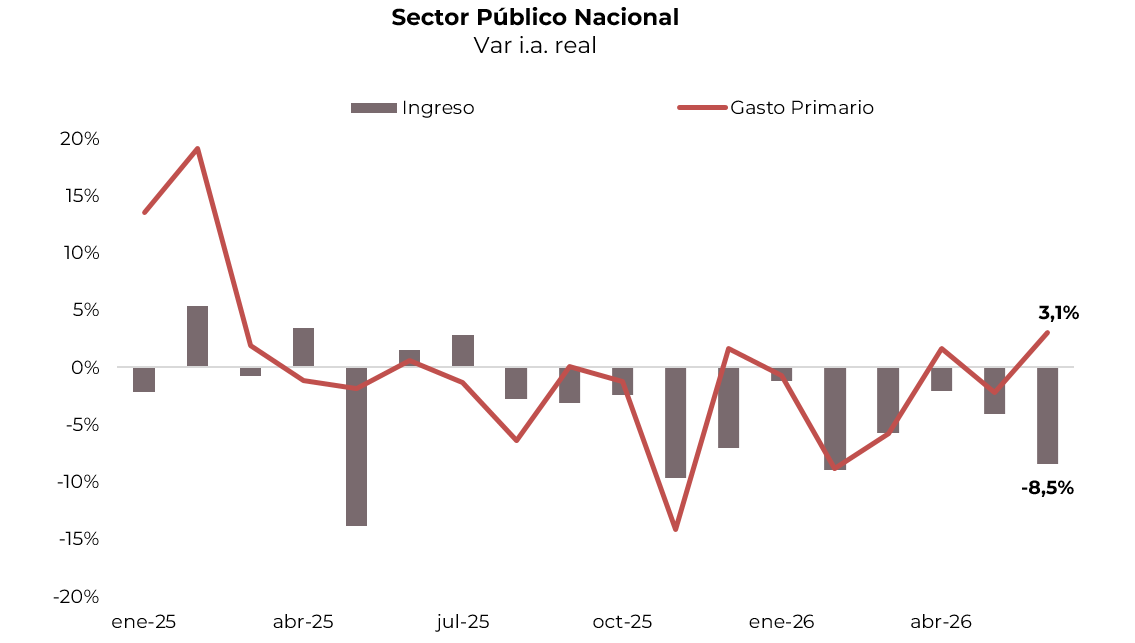

En junio el resultado primario del Sector Público Nacional marcó un déficit de 0,06% del PBI, contra un superávit de 0,1% de un año atrás. Este deterioro obedeció a que los ingresos cayeron 8,5% i.a. real, explicado a su vez por la caída de los ingresos por recaudación por retenciones, ganancias y menor ingresos por IVA. Esto se sumó al crecimiento de 3,0% i.a. del gasto primario, el mayor incremento desde febrero del año pasado, a raíz del alza en los subsidios y jubilaciones, mientras que los demás componentes siguieron en baja. Con este resultado, en la primera mitad del año, el gobierno nacional logró un superávit primario de 0,7% del PBI, casi idéntico al del mismo período del año pasado. El resultado total marcó un superávit de 0,1% del PBI, contra 0,3% del PBI que había marcado en el primer semestre del año pasado. Con un gasto que en términos de PBI encontró un límite, para mantener la buena performance se requiere que la actividad mejore para que le dé aire a la recaudación y cumplir la meta anual con el FMI.

🚨RIESGO

El Merval lateraliza en la zona de los USD 2.000, y se mantiene levemente positivo en el año (+0,3%). Esta dinámica se da a pesar de una notable mejora en el riesgo país, que al retroceder 162 pb en el año, se encuentra en un nivel de 409 pb, mínimo de la gestión Milei. Dentro del índice de acciones, Consumo (-40%) y (-20%) son los sectores de peor desempeño en el año, en tanto que el sector energético (+34%), ayudado por la suba en el precio del petróleo, y comunicación (+14%) compensan las caídas.

La desinflación abre margen para tasas reales positivas y da lugar a nuevas estrategias.

El dato de inflación de junio volvió a confirmar la reanudación del proceso de desinflación y, con ello, gana peso la discusión sobre cuánto margen tiene la tasa real para recomponerse. El IPC marcó un 1,9% m/m, la primera lectura por debajo del 2% en casi un año, y la inflación núcleo se ubicó incluso más abajo, en el 1,6%. Con una TAMAR hoy en el 22,63% TNA (1,88% TEM), la tasa apenas corre a la par de la inflación mensual, por lo que la recomposición real todavía queda por delante.

En esa dirección apunta el propio manejo del BCRA, que, a través de operaciones de mercado abierto, viene vendiendo títulos dollar-linked: absorbe pesos y, al mismo tiempo, ofrece cobertura para contener la presión sobre el tipo de cambio. Una dinámica que, de a poco, tensionaría la liquidez del sistema. Por ahora, esa liquidez sigue holgada, con un stock de pesos absorbido por el BCRA vía Repo de $3,9 billones el día previo a la licitación, margen que le permitió al Tesoro renovar muy por encima de sus vencimientos, con un rollover del 183%. Un eventual repunte del crédito, que todavía no tracciona, achicaría ese excedente y sumaría presión adicional sobre las tasas.

En ese marco, los bonos duales CER/TAMAR aparecen como el vehículo más eficiente para posicionarse. Al pagar al vencimiento el mayor rendimiento entre el ajuste por CER y la capitalización a tasa TAMAR, combinan la captura de una suba de la tasa nominal con un piso de cobertura inflacionaria. De consolidarse ese escenario, con la tasa real recomponiéndose mientras la inflación cede, sería la pata TAMAR la que terminaría definiendo el retorno; si la desinflación se demora, el ajuste por CER limitaría el costo de haber apostado a ese sendero.

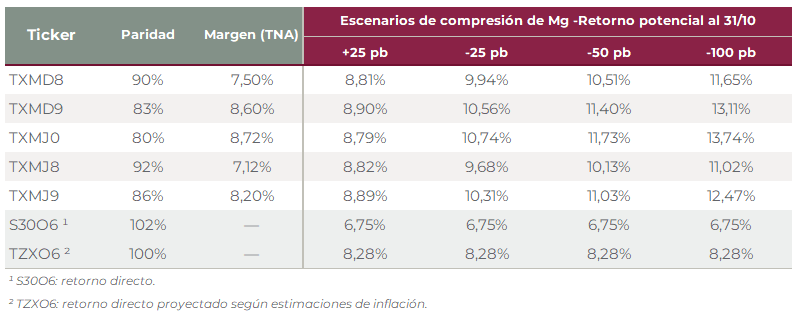

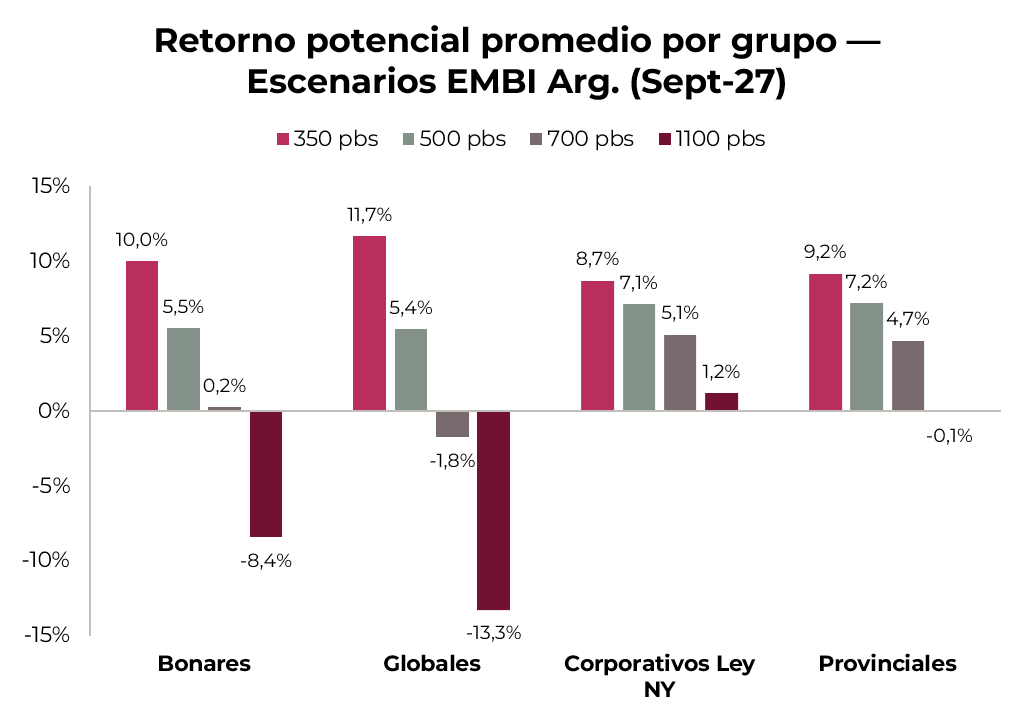

Tomando un horizonte de tres meses y distintos escenarios de compresión del margen sobre TAMAR, los cinco Duales rinden por encima tanto de la tasa fija (S30O6, 6,75% directo) como del CER de referencia (TZXO6, 8,28%) para ese mismo plazo. Lo relevante es que esa superioridad se sostiene incluso en el escenario más adverso, con el margen ampliándose 25 pb: allí, el retorno promedio del grupo se ubica en torno al 8,8%, todavía por encima de las alternativas. A medida que el margen se comprime, la ventaja se amplía y el potencial se concentra en el tramo más largo y de menor paridad. El TXMJ0 (paridad del 80%) y TXMD9 (83%) alcanzan retornos del 13,7% y del 13,1%, respectivamente, en el escenario de compresión de 100 pb, frente al 11,0% y al 11,6% de los instrumentos más cortos, TXMJ8 (92%) y TXMD8 (90%).

ESTRATEGIA

Duales

Dentro de la curva de Duales, la preferencia se concentra en el TXMD8 (TAMAR +7,50%) y el TXMD9 (TAMAR +8,60%), que cotizan a paridades del 90% y el 83%, respectivamente, y ofrecen un balance razonable entre la captura de una suba de tasas y una duration acotada. El tramo más largo (TXMJ0, TAMAR +8,72%) maximiza el retorno ante una compresión pronunciada del margen, pero a costa de una exposición a duration que no luce necesaria. Con el TXMD8 y el TXMD9 se accede a buena parte del upside, con retornos de hasta el 11,6% y el 13,1% en un escenario de compresión de 100 pb.

CER

Para quienes anticipen una recomposición más paulatina de la tasa real y una desinflación más lenta, la curva CER capta mejor ese sendero. En ese caso, destacamos el TZXD8 (CER +7,88%), que cotiza a una paridad del 83,2%, por debajo del 90% de su par Dual, el TXMD8. Por otro lado, el tramo corto de la curva CER continúa descontando un escenario optimista de desinflación, con una inflación breakeven en torno al 1,9% m/m en julio, al 1,5% m/m entre agosto y octubre y al 1,3% m/m entre noviembre y marzo de 2027. En este sentido, recomendamos el TZXO6 (CER +1,36%) y, para una mayor duration, el TZX27 (CER +4,1%).

Dollar-linked

Para cubrir el riesgo cambiario, seguimos viendo valor en el D30S6, que opera a una tasa de devaluación +5% e incorpora una devaluación implícita del 1,4% m/m –con un tipo de cambio implícito de $1.529–, por debajo de nuestras proyecciones.

House View Global de Cohen Aliados Financieros

Paz armada, resiliencia económica y tasas altas por más tiempo

Por Martín Polo, estratega en jefe de Cohen Aliados Financieros

1. Medio Oriente genera volatilidad. El conflicto entre EE. UU. e Irán no encuentra una solución duradera. Si bien en los últimos meses la tensión fue disminuyendo a partir de negociaciones indirectas que culminaron con la firma, a mediados de junio, de un Memorándum de Entendimiento (MOU) –que establecía un cese del fuego por 60 días mientras se buscaba una solución–, la situación sigue siendo frágil, pues el plan nuclear de Irán permanece intacto. La tensión reapareció en la segunda semana de julio, luego de acusaciones cruzadas de ambos bandos por el incumplimiento del MOU. En este contexto, el tránsito por Ormuz sigue muy restringido y limita la capacidad de recuperar la producción de petróleo de los países del Golfo Pérsico, que sufrieron el peor shock de oferta de la historia. El precio del crudo es el termómetro de esta situación, ya que, tras el salto registrado desde fines de febrero hasta mediados de abril –de USD 60 a USD 120 por barril–, luego se derrumbó hasta alcanzar casi los valores previos al conflicto. Con la nueva escalada y la interrupción del MOU, la cotización del barril volvió a superar los USD 80. El reloj corre en contra de los intereses de Trump, quien tiene más incentivos para alcanzar una tregua duradera y evitar que un mayor impacto sobre la inflación le traiga más complicaciones en las elecciones de medio término de noviembre. Así, creemos que el conflicto en Medio Oriente continuará en lo que denominamos “la paz armada”, sin una solución duradera, lo que pondrá un piso más alto al precio de la energía. Prevemos que el barril de petróleo WTI se estabilice en torno a los USD 85, debido a la mayor demanda para recomponer stocks y una oferta que tardará en recuperar los niveles perdidos. El camino no será lineal y esperamos varios episodios de tensión geopolítica que generarán una mayor volatilidad en el mercado.

2. Se mantiene el escenario de soft-landing. La guerra en Medio Oriente y la incertidumbre que genera el estilo de Trump –aranceles, plan fiscal y presión sobre la Fed– deterioraron la coyuntura económica estadounidense. Esta se alejó del escenario constructivo de principios de año, en el que se preveía una política monetaria más laxa, con tasas de interés más bajas, menor inflación y una actividad en crecimiento, con casi pleno empleo. La inflación se mantiene resistente, el mercado laboral se enfrió y la actividad económica registró una moderación gradual, aunque más marcada de lo previsto. Concretamente, la inflación general cerró la primera mitad del año en 3,5% i.a., apenas por encima de la de marzo y 8 pb por encima de la de fines del año pasado. Se vio impulsada por los precios de la energía, dado que el IPC Core continuó navegando en torno al 2,6% i.a. Si bien ambos indicadores siguen por encima del objetivo de política monetaria, la buena noticia es que no se dispararon. Por el lado del mercado laboral, la generación de empleo no agrícola crece muy poco –apenas 0,3% i.a., muy por debajo del ritmo de 2024, cuando avanzaba al 0,9% i.a.–, aunque la tasa de desocupación se mantiene en niveles históricamente bajos. La mala noticia es que los salarios reales dejaron de ganarle a la inflación, lo que les resta dinamismo. En el frente fiscal, el Gobierno continúa moderando el gasto, mientras que, en el frente externo, las importaciones recobran impulso ante la suspensión de los aranceles. El principal motor de la actividad sigue siendo la inversión relacionada con los centros de datos y la IA, que crece al 18% i.a.; explica prácticamente todo el repunte de la inversión y ya representa casi el 8% del PBI. Con todo esto, esperamos que la inflación se mantenga levemente por encima del objetivo de la Fed, con la tasa de desocupación estable y el PBI creciendo a un ritmo promedio del 2,0%. De esta forma, reafirmamos un escenario de soft-landing para la economía estadounidense, con incertidumbre por el impacto de los precios de la energía, pero sin aceleración de la inflación y con un mercado laboral modesto.

3. La Fed puede esperar. La expectativa sobre las tasas cambió por el efecto de los precios del petróleo y la impronta que Kevin Warsh intenta darle a su mandato al frente de la Fed. En este sentido, el reemplazo de Powell se viene mostrando mucho más preocupado por lograr que la inflación converja al objetivo, mientras destaca la solidez de la actividad económica. Ante estas declaraciones y las minutas de la reunión de junio, en las que la Fed desestimó recortar la tasa y proyectó una suba para 2026, los inversores ahora prevén una política monetaria más restrictiva, con dos aumentos de tasas en los próximos meses. Más allá de estas declaraciones y de la “sobreactuación” de Warsh, en tanto la actividad económica mantenga el escenario de soft-landing que describimos más arriba, no esperamos ajustes en las tasas de referencia, que se mantendrían en los niveles actuales –en el rango de 3,50%-3,75%– hasta fin de año.

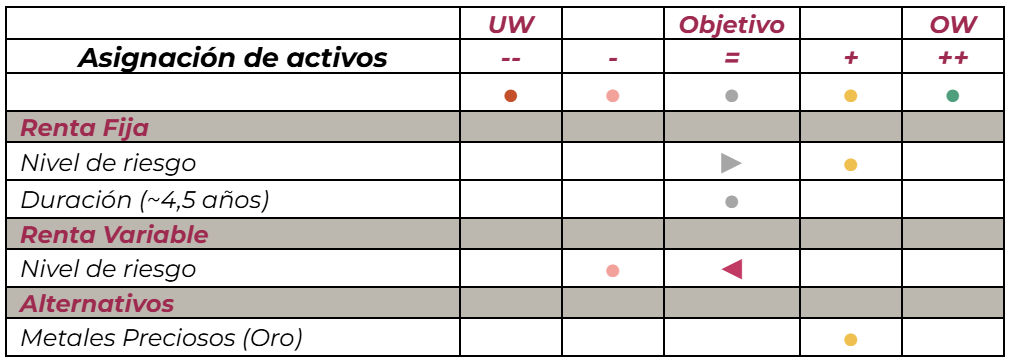

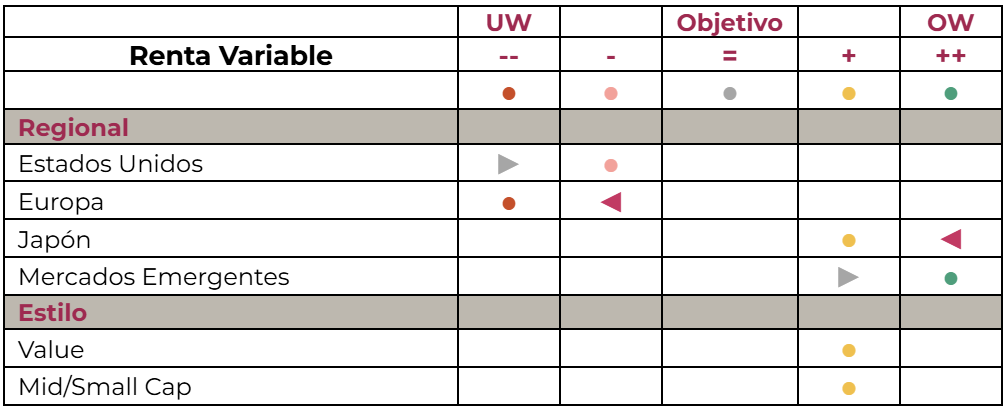

Asset Allocation

Por Sergio González, CFA, Global Asset Management, Cohen Aliados Financieros

El segundo trimestre de 2026 fue un gran período para las carteras globales. La decisión de incrementar la ponderación de renta variable tras la corrección de marzo funcionó: las carteras capturaron el rally de los activos de riesgo, superaron a sus benchmarks y revirtieron el rezago que arrastraban de trimestres anteriores. La renta variable acumula rendimientos de dos dígitos en los últimos 12 meses en todas las regiones y sectores, Estados Unidos, Europa, Japón, small caps y emergentes. En cambio, la renta fija, aun con el devengamiento de cupones, apenas sostiene rendimientos ligeramente positivos por la suba de tasas.

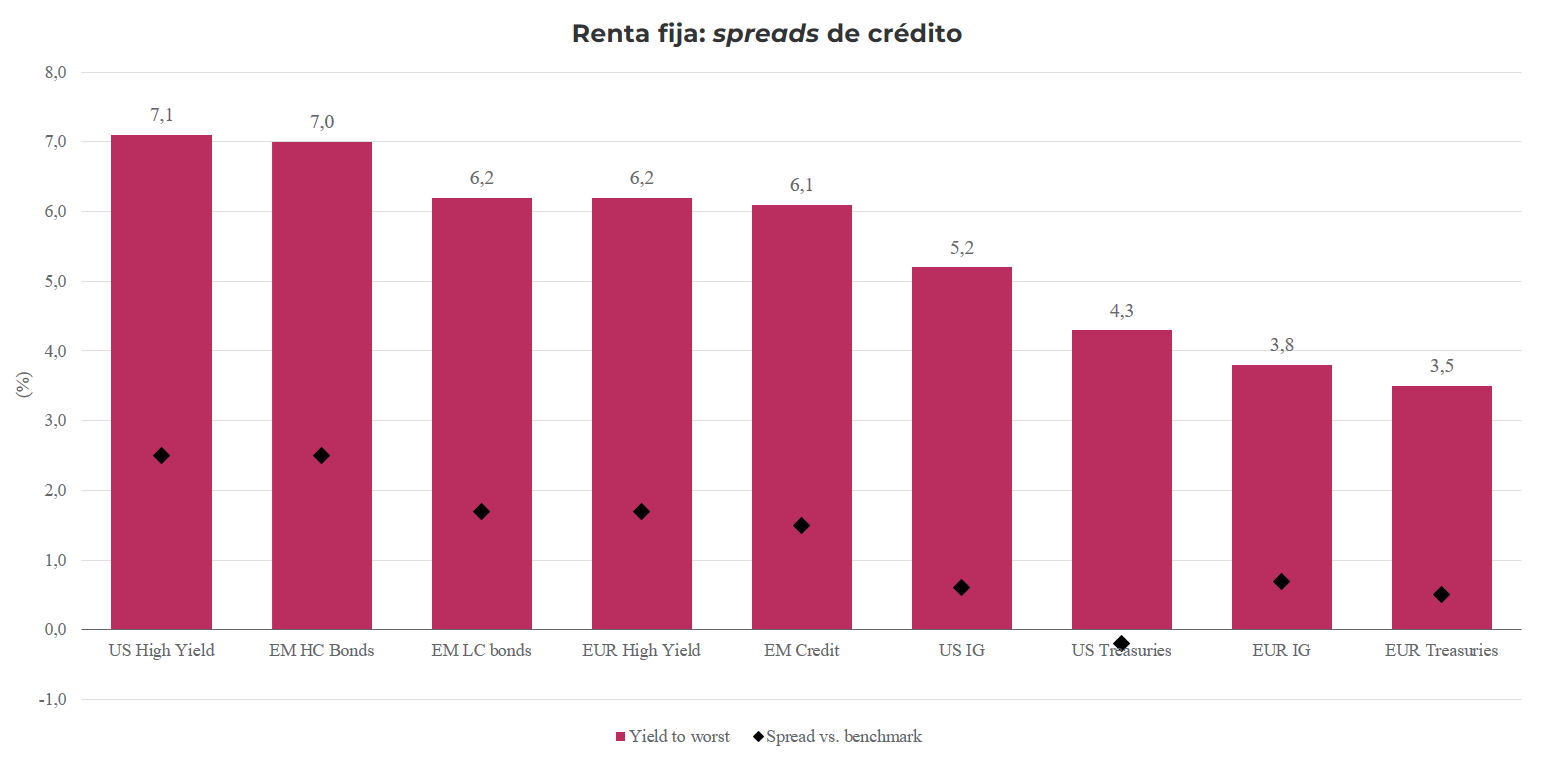

Ese contraste define los movimientos del trimestre. Tomamos ganancias parciales en renta variable y rotamos hacia renta fija, con el crédito como eje. Los rendimientos que dejó la suba de tasas, 7,1% en High Yield y 7,0% en deuda de mercados emergentes en moneda dura, convierten a esta clase de activos en la principal apuesta del portafolio para los próximos 12 meses. Dentro de renta variable, incrementamos Estados Unidos y mercados emergentes, financiado con la salida táctica de Europa y una reducción parcial de Japón. Mantenemos la preferencia por empresas value y por mid/small caps frente a la concentración en las megacaps tecnológicas, y conservamos la posición en oro, cuya tesis estructural sigue vigente a pesar de haber sido un detractor en lo que va del año. Como dice el refrán que aplicamos a la renta fija: “las ramas de los árboles no crecen hasta el cielo y las raíces no llegan hasta el infierno”.

Contexto global: petróleo e inteligencia artificial en perspectiva

El petróleo, más barato de lo que parece

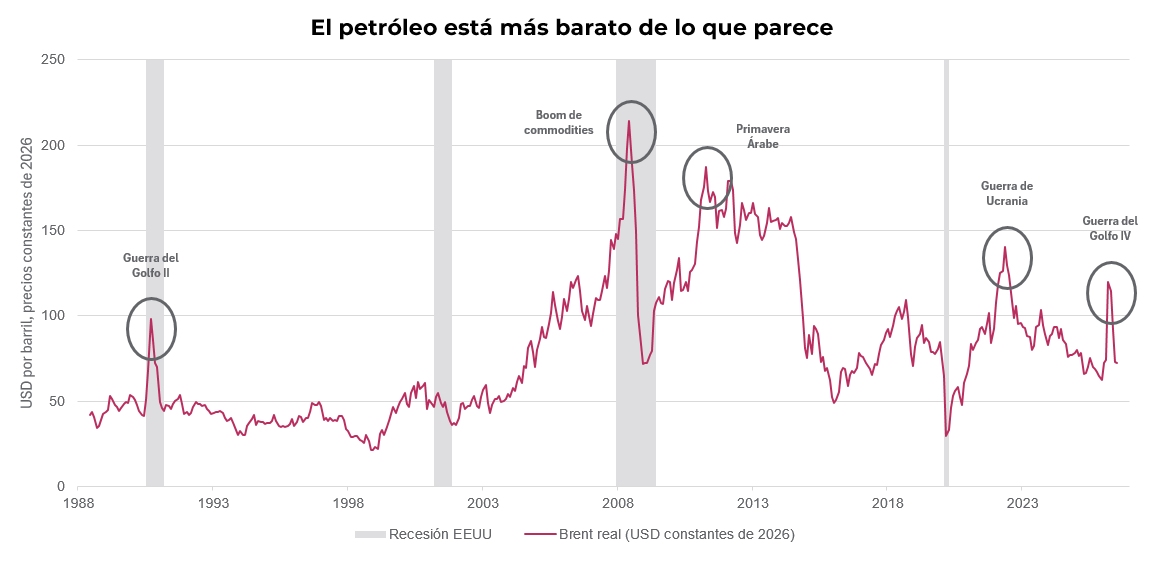

El petróleo siguió aportando volatilidad e incertidumbre a las carteras, pero conviene ponerlo en perspectiva. Medido en dólares constantes de 2026, cada shock desde 1980 (Guerra del Golfo II, boom de commodities, Primavera Árabe, guerra de Ucrania y la reciente Guerra del Golfo IV) marcó un pico real más bajo que el anterior. El mundo se está descarbonizando y ese esfuerzo está valiendo la pena. A la vez, las potencias buscaron independencia energética: Estados Unidos es exportador neto, China acumuló reservas monumentales y Japón combina reservas con diversificación de fuentes. El resultado es que los shocks son cada vez más acotados en términos absolutos y quedan más encapsulados como conflictos regionales. No estamos ante un bear market inducido por el crudo: trabajamos con volatilidad energética recurrente pero de impacto decreciente.

Los superciclos de inversión

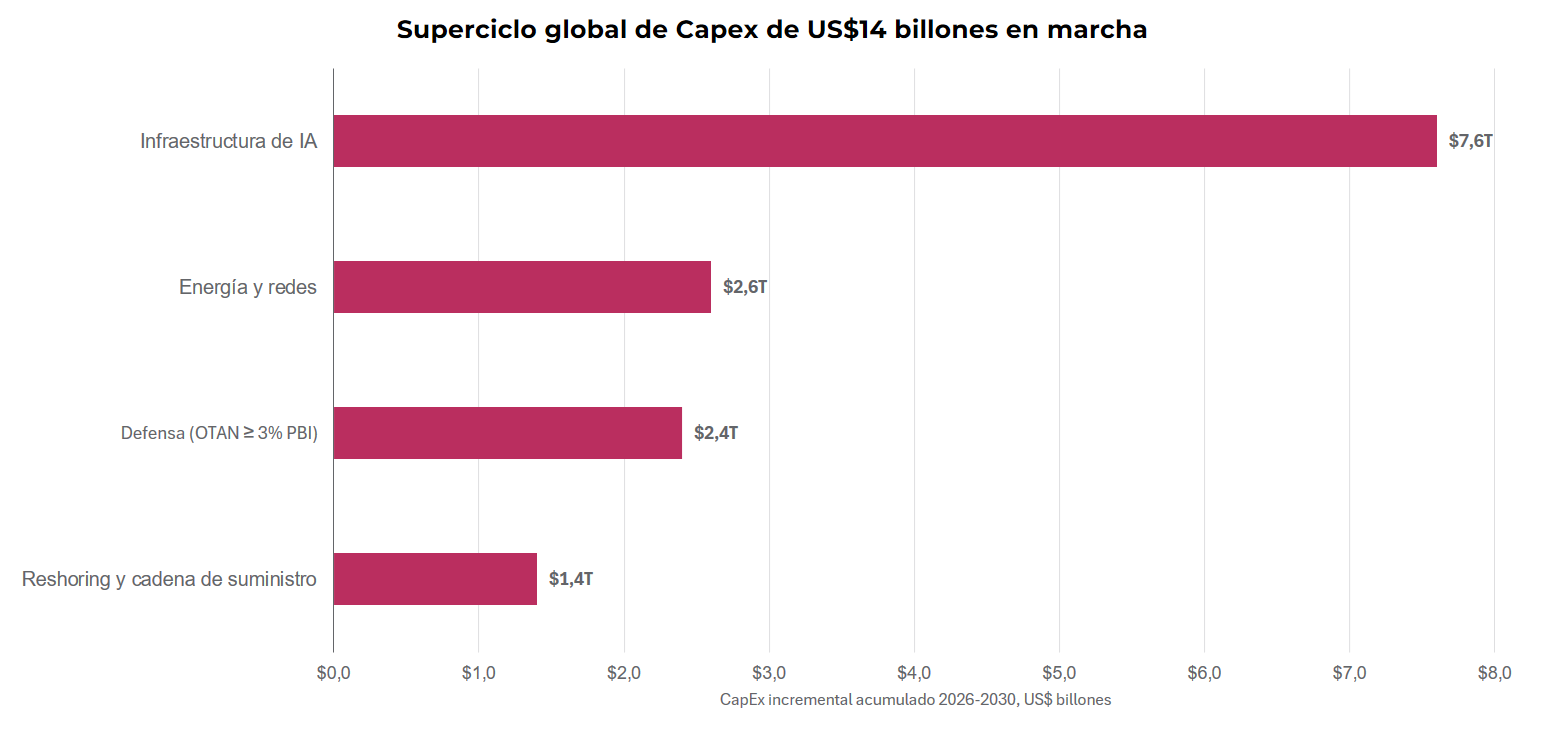

El segundo eje del contexto es la magnitud de los superciclos de inversión en marcha a nivel global, sobre datos del FMI. La infraestructura de inteligencia artificial concentra USD 7,6 billones, el equivalente a la suma del PBI de Japón y Francia; energía y redes, USD 2,6 billones, el PBI de Italia; defensa, con la OTAN comprometiendo al menos 3% del PBI (USD 2,4 billones), el PBI de Canadá; y el reshoring de cadenas de suministro, USD 1,4 billones, el PBI de Holanda. Entre los cuatro superciclos se concentra un octavo del PBI mundial. El capex de los grandes hyperscalers, además, tiene proyectado sostener esta tendencia al menos hasta 2030, y esa inversión se irá reflejando en ganancias y balances.

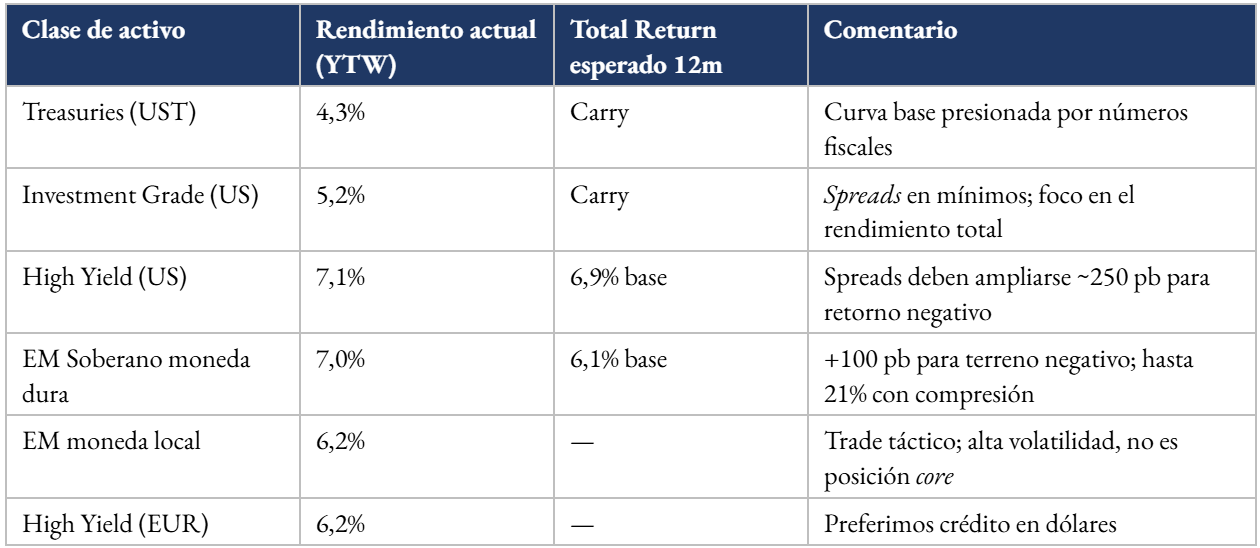

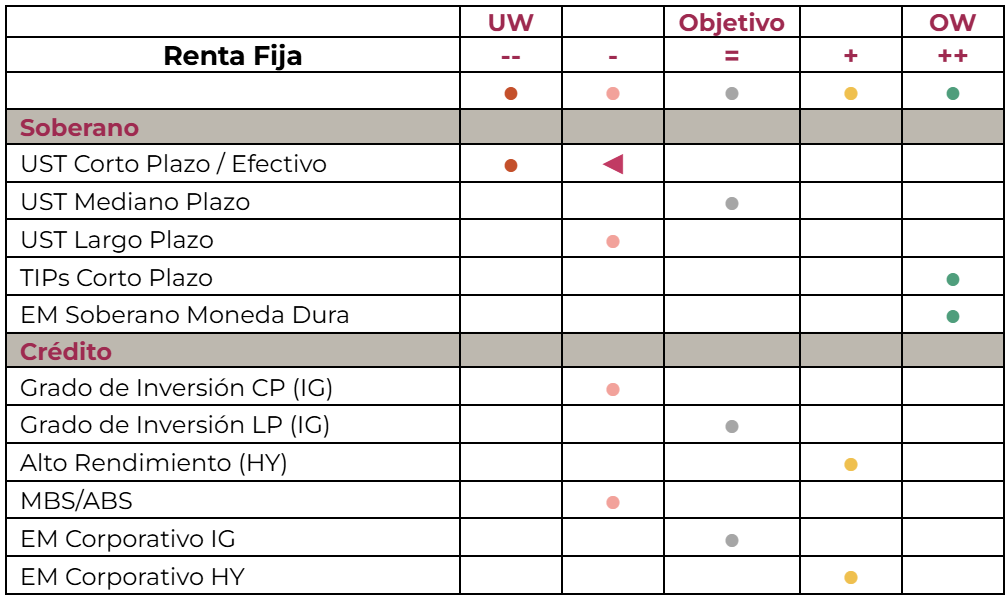

Renta fija: la principal apuesta

El mercado de renta fija presenta hoy una dicotomía. Los spreads de crédito están entre los más apretados de la historia y es probable que sigan enriqueciéndose: los balances de las empresas de High Yield, de grado de inversión y de mercados emergentes muestran desempeños muy sólidos, mientras la curva base, el Tesoro americano, exhibe números fiscales poco alentadores. Ya sea porque mejora el crédito o porque empeora el soberano, los spreads tienen un destino de compresión. Por eso preferimos concentrarnos en los rendimientos totales: 7,1% en US High Yield, 7,0% en soberanos emergentes en moneda dura, 6,2% en moneda local, 5,2% en Investment Grade y 4,3% en US Treasuries.

El fundamento de toda la tesis está en las expectativas de inflación. A pesar de los embates del petróleo, que cambian el nivel de precios, los breakevens no se desanclaron: el mercado sigue descontando una inflación entre 2% y 2,5%, consistente con el objetivo de la Reserva Federal (2,3% de CPI, 2% de PCE). Mientras eso se mantenga, y aun si la Fed en su sesgo higher for longer llegara a subir la tasa una vez más, la renta fija tendrá tiempo y capacidad de componer. Las tasas reales refuerzan el punto: el real yield de 10 años, en torno a 2,5%, cuadruplica el promedio posterior a la crisis financiera de 2008.

Deuda emergente: fundamentos que convergen

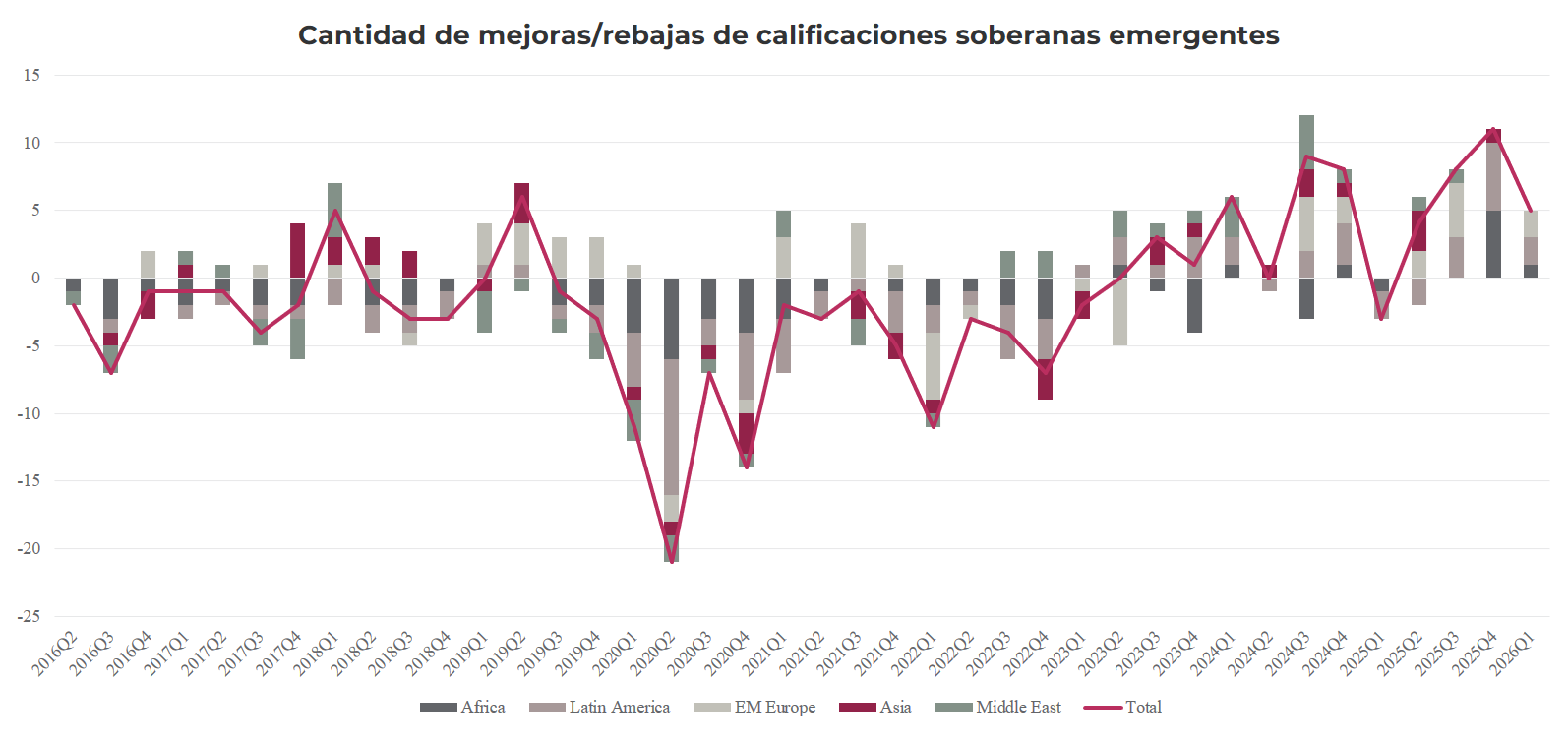

Dentro del universo de renta fija, mercados emergentes es lo que más nos gusta y donde vamos a reforzar posiciones. La tendencia de calificaciones soberanas es elocuente: desde la pandemia, las mejoras superan sistemáticamente a las rebajas. Los países emergentes están haciendo los deberes y eso anticipa compresión de rendimientos. A la vez, sus bancos centrales se ganaron una credibilidad que ya se paga en los datos: el spread de tasas reales contra Estados Unidos ronda los 200 puntos básicos, 4,5% promedio contra 2,5%, con inflaciones que corren incluso por debajo de las de los países desarrollados.

Una aclaración sobre el trade de moneda local, que está muy popular entre los portfolio managers del exterior. Los pilares son tasas reales altas, inflación contenida y monedas con colchón. Pero es un trade que se da vuelta muy rápidamente, con muchísima volatilidad, y nuestros rendimientos se miden en dólares. Para el perfil de inversor de Cohen, más argentino, más latinoamericano, que ya carga riesgo emergente en otras partes de su patrimonio, preferimos mantenernos en moneda dura. Quien quiera sumar ese riesgo debería hacerlo de manera táctica, en mercados líquidos y profundos, con baja regulación de salida y de la mano de un inversor institucional.

Cuánto se puede ganar y cuánto se puede perder

El ejercicio de total return a 12 meses ordena la discusión. En High Yield, con el punto de partida actual, el escenario base arroja un retorno cercano a 7%; para llevarlo a terreno negativo los spreads tendrían que ampliarse alrededor de 250 puntos básicos, un escenario crediticio posible pero muy poco probable. En deuda emergente en moneda dura el escenario base ronda 6%, los rendimientos deberían expandirse unos 100 puntos básicos para empezar a perder dinero, y los escenarios de compresión habilitan retornos de dos dígitos, de hasta 16% y 21% en los casos más favorables. Seguridad, tranquilidad y buen rendimiento: es el tipo de posición que queremos para una parte importante del portafolio.

Renta variable: selectividad y rotación regional

Las tasas de interés subieron y la renta variable ni se enteró; al contrario, está volando. El movimiento se apalanca en el flujo de inversión en inteligencia artificial y en expectativas de ganancias cada vez más desafiantes. El consenso bottom-up espera para la temporada de balances del 2Q26 un crecimiento interanual de las ganancias por acción del S&P 500 del 18%, del 20% para el trimestre siguiente, y un margen neto consolidándose por encima del 14%. Es posible –los números de los superciclos de inversión lo respaldan–, pero es una vara alta: le estamos cargando al índice una expectativa de rendimientos exigente en un contexto de tasas más altas.

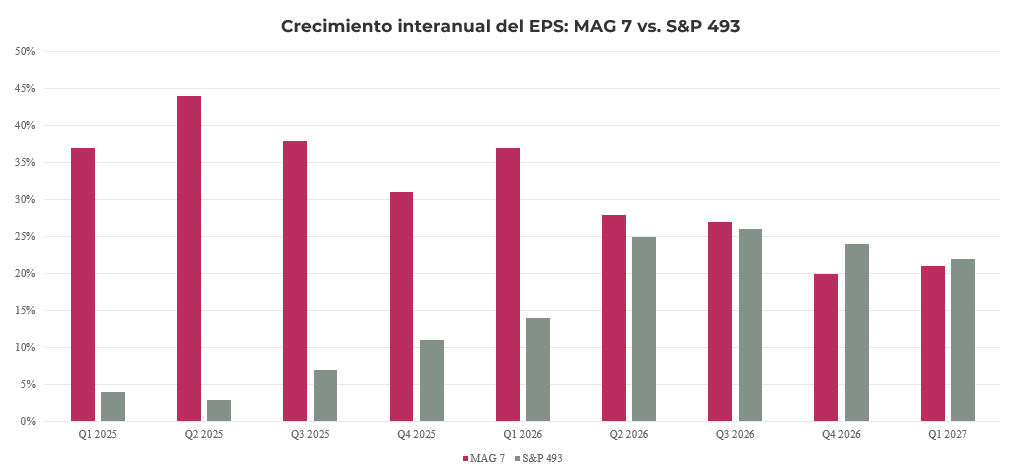

La concentración merece un párrafo aparte. El crecimiento interanual de las ganancias de las Siete Magníficas corre por encima de 35% anual, muy lejos del ritmo de las restantes 493 empresas del índice. Esa brecha debería empezar a equipararse y, hacia 2027, darse vuelta: un spill over del ciclo de inversión hacia el resto de las compañías, desde salud con diagnósticos más precisos hasta industrias con menos desperdicio y mejor estructura de costos. El mensaje que queremos dejar es que hay que estar en renta variable, pero que la gestión activa vale mucho en este contexto. Elegir balances, valuaciones razonables y empresas montadas en el superciclo. Por eso sostenemos el sesgo hacia value y hacia mid/small caps, que vienen ganándole al índice general.

Europa: salida táctica, historia intacta

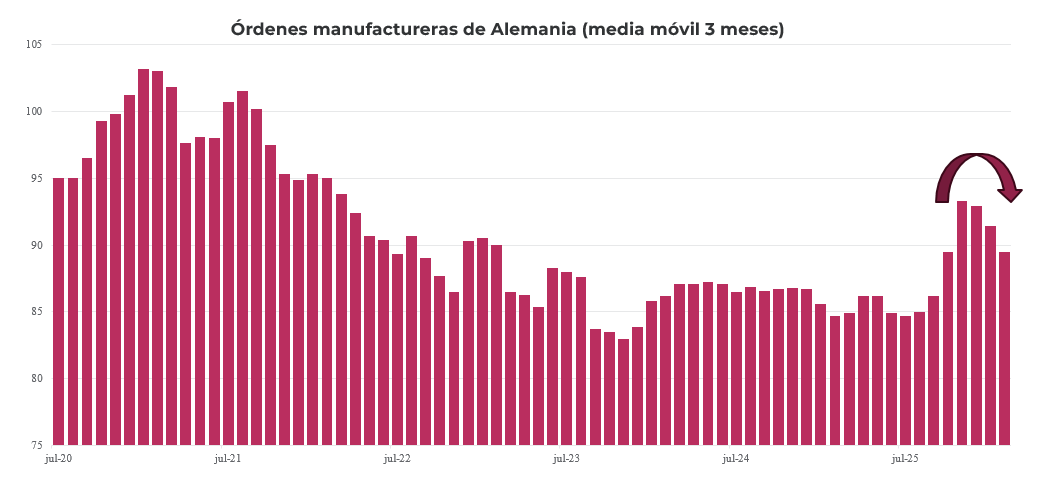

Reducimos Europa por dos razones. La primera es mecánica: de algún lugar tiene que salir el dinero para financiar lo que queremos sobreponderar. La segunda es fundamental: Europa fue de los mercados más afectados por los precios del petróleo, por pura geografía energética. Son importadores netos y el dato de órdenes manufactureras de Alemania, que suele anticipar los balances, muestra una desaceleración clara desde el conflicto. A eso se suma un Banco Central Europeo más hawkish.

La salida es táctica, no estructural, porque la historia fiscal europea de fondo sigue intacta y es pro-crecimiento. La Unión Europea relajó sus reglas fiscales para permitir a los estados miembros exceder los límites de déficit hasta en 1,5% del PBI durante cuatro años para gasto en defensa. El plan Readiness 2030, ex ReArm Europe, propone movilizar hasta EUR 800.000 millones. Alemania estableció un fondo especial de defensa de EUR 100.000 millones y flexibilizó temporalmente su freno constitucional al endeudamiento. Por último, los compromisos asumidos en la OTAN apuntan a llevar el gasto en defensa y resiliencia hasta 5% del PBI hacia 2035, incluyendo 1,5% dedicado a infraestructura crítica y ciberseguridad. Ese gasto va a apuntalar el crecimiento; cuando el shock energético se digiera, volveremos.

Japón: toma parcial de ganancias

En Japón bajamos un escalón la sobreponderación, de plena a moderada, después de un recorrido muy favorable. La tesis de mediano plazo no cambió: el Partido Liberal Democrático de la primera ministra Takaichi consiguió un mandato político más sólido y avanza hacia un paquete de estímulo fiscal que superaría los JPY 21 billones (unos USD 130.000 millones). Este paquete tiene cuatro componentes: alivio al costo de vida, con la eliminación del impuesto a los combustibles y la reanudación de subsidios de electricidad y gas durante el invierno; apoyo al ingreso, con iniciativas para que las PyMEs suban salarios y una posible ampliación del mínimo no imponible; inversión estratégica en inteligencia artificial, semiconductores y seguridad nacional; y resiliencia ante desastres y obra pública. Es un programa pro-crecimiento que sostiene la renta variable japonesa, aunque el escrutinio sobre la sostenibilidad fiscal puede acotar el tamaño y el timing de algunas medidas. Preferimos cristalizar parte de la ganancia y mantener una sobreponderación más manejable.

Mercados emergentes: la región preferida

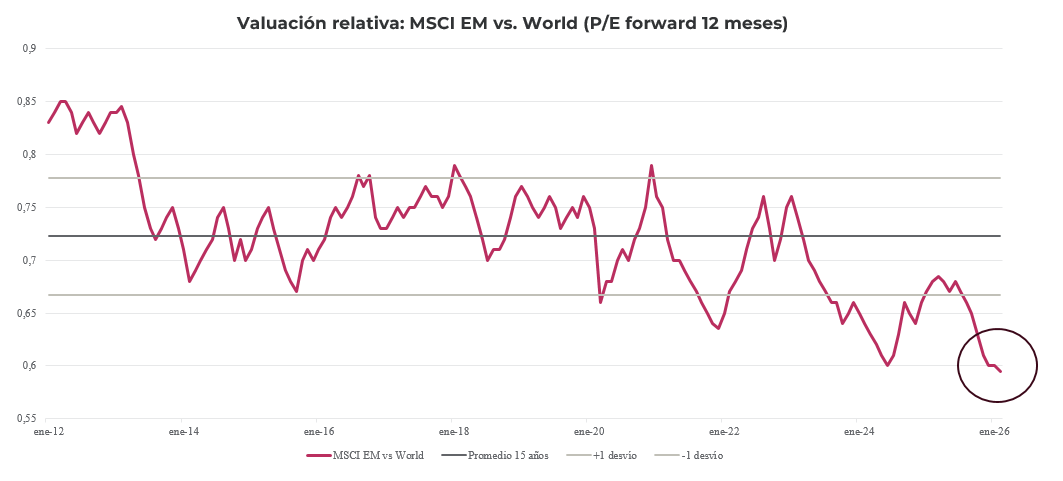

Los mercados emergentes es hacia donde estamos llevando la renta variable. Las ganancias acompañan, ya que el consenso espera para 2026 un crecimiento del EPS agregado de 56%, con Taiwán en 38%; los exportadores netos de petróleo (Brasil y México a la cabeza) capturan además el diferencial de precios de la energía, y una normalización hacia el 20% en 2027, apoyada sobre todo en Taiwán y Corea del Sur. Las valuaciones, mientras tanto, siguen en mínimos relativos. El MSCI EM cotiza a un descuento cercano al 40% contra el resto del mundo en P/E forward, por debajo de su promedio de 15 años. Región con ganancias creciendo y cotizaciones bajas: es el lugar donde elegimos estar, y por eso subimos la posición a sobreponderación plena.

Cambios de posicionamiento

El buen trimestre ofreció la oportunidad de cristalizar ganancias en renta variable y reconstruir la posición de renta fija sobre yields más altas. El movimiento agregado es una reducción moderada del riesgo de renta variable y un incremento del riesgo de renta fija apoyado en crédito, manteniendo la duración en torno a los 4,5 años alcanzados el trimestre pasado. Dentro de renta variable, la rotación regional financia Estados Unidos y emergentes con la salida de Europa y la reducción de Japón.

La reducción de efectivo y Treasuries cortos fondea el incremento de crédito, donde el carry hace el trabajo. En renta variable, el producido de Europa y Japón se reasignó a Estados Unidos, donde achicamos la subponderación con sesgo value, y a mercados emergentes, que pasa a ser la sobreponderación regional más importante del portafolio. El oro se mantiene como diversificador estructural: fue detractor en el año, pero la tesis a 12 meses sigue vigente.

Riesgos a monitorear

Cuatro frentes ordenan el monitoreo del trimestre. Primero, las medidas de política económica: la temporada de tarifas parece haber quedado atrás, pero cualquier medida disruptiva en la antesala de las elecciones de medio término en Estados Unidos puede mover los precios. Segundo, una política monetaria más restrictiva: el mercado está dividido entre una Fed que mantiene y una que sube una o dos veces la tasa; nuestro escenario admite una suba adicional sin quebrar la tesis de renta fija, siempre que las expectativas sigan ancladas. Tercero, las escaladas geopolíticas, que como vimos este año pueden reconfigurar precios relativos en semanas. Y cuarto, el más importante, que las ganancias realizadas estén a la altura de las expectativas.

Sobre este último punto, Corea del Sur dejó un caso testigo. Samsung, uno de los pilares de la región, presentó un balance buenísimo en términos absolutos, pero no estuvo a la altura de lo que el mercado descontaba, y el índice coreano, muy concentrado en pocas compañías, cayó con fuerza. Con un consenso que espera crecimientos de ganancias de 18% y 20% en Estados Unidos y de 56% en emergentes, la vara está alta en todas partes: es exactamente el tipo de riesgo que justifica la selectividad y la gestión activa que venimos subrayando.

Conclusión

El 2Q26 confirmó la tesis con la que salimos de la corrección de marzo y dejó a las carteras nuevamente por delante de sus benchmarks. Hacia adelante, el mensaje central es de rotación, no de retirada: la renta variable sigue teniendo lugar en las carteras, pero con selectividad, sesgo value y una distribución regional que privilegia Estados Unidos y emergentes sobre Europa y Japón. La renta fija, golpeada en precios, ofrece los mejores puntos de entrada en años para construir carry, con High Yield y deuda emergente en moneda dura como protagonistas. Las expectativas de inflación ancladas y las tasas reales más altas del ciclo post 2008 son el fundamento que sostiene toda la estructura.

Los superciclos de inversión, inteligencia artificial, energía, defensa y reshoring –un octavo del PBI mundial en marcha– van a seguir derramando sobre ganancias y balances, y la disciplina de gestión activa será el principal determinante de resultados para capturarlos. Elegir balances, cuidar valuaciones y calibrar riesgos en un contexto de consensos exigentes. Como siempre, sugerimos que cada inversor evalúe junto a su asesor financiero la mejor manera de implementar estas ideas según su perfil y objetivos.

Conocé las claves de la licitación, el dólar y el desempeño de bonos y acciones.

La rueda estuvo marcada por la licitación en la que el Tesoro volvió a renovar deuda por encima de sus vencimientos. En este contexto, la deuda en pesos operó con un tono positivo, traccionado por las Lecap, mientras que los bonos en dólares y las acciones continuaron subiendo. Por otro lado, el tipo de cambio cortó su racha a la baja en una rueda en que el BCRA volvió a comprar divisas pero a un menor ritmo.

En la licitación, el Tesoro enfrentaba vencimientos por $3 billones y logró emitir $5,4 billones. Con esto, el Tesoro retirará $2,4 billones de liquidez del mercado de un total de $4,2 billones. La Lecap (nov-26) se llevó $2,4 billones a 1,9% m/m, seguida por el bono ajustable por CER (mar-28) con $1 billón al 8% + CER. Por el ajustable por TAMAR (ago-28) captaron $0,6 billones al 8% de spread y los tres Dollar-Linked (ago-26, may-27 y dic-28) sumaron $1,4 billones. En cuanto al nuevo Bonar AO29 – ley argentina y cupón 6% anual con pagos mensuales – salió con TIREA 8,29% y captó USD 470 M; hoy sale segunda rueda de colocación por un adicional de USD 150 M.

La curva en pesos operó con tono mixto. Los Dollar-Linked avanzaron un 0,3%, seguidos por las Lecap, que subieron un 0,2%. En tanto, los CER operaron neutrales al igual que los Duales.

Los bonos en dólares cerraron al alza y el índice hard dollar avanzó 0,4%. Los Globales treparon 0,5% y los Bonares 0,4%. Se vio tracción en instrumentos como el GD38, que subió 1,1% en la curva de Globales, y AN29 mostrando una suba de 1,2% en Bonares. Con esto, el riesgo país cerró en 404 pb. En cuanto a los BOPREAL, mostraron una suba de 0,1%.

En una rueda de elevado volumen, el dólar oficial cortó tres ruedas consecutivas de caída y repuntó 0,7% hasta $1.475, manteniéndose al 23% del techo de la banda. El BCRA moderó el ritmo de compras que había tenido en las dos ruedas previas – suponemos que los más de USD 800 M comprados entre lunes y martes fueron por liquidación de ON's emitidas en junio – y compró USD 73 M. Con este resultado, en lo que va de julio el BCRA acumula compras netas por USD 1.176 M, mientras que el dólar oficial está 0,5% debajo de lo que cerró junio.

El Merval avanzó un 1,0% en pesos y un 0,6% en dólares CCL, cerrando en USD 2.088. Los bancos lideraron las subas; comunicación, energía y utilities cerraron en rojo. Entre las acciones, Supervielle (+3,5%), Banco Macro (+2,7%) y BBVA (+2,5%) encabezaron las ganancias; Mirgor (-2,9%), Banco de Valores (-1,6%) y TGN (-1,4%) cerraron en negativo. Entre las acciones que cotizan en Nueva York, Supervielle (+3,7%), Globant (+3,6%) y Banco Macro (+2,9%) lideraron las subas; AdecoAgro (-2,1%), Pampa (-1,6%) y MercadoLibre (-1,6%) fueron las principales bajas.

A pesar de la escalada en el conflicto en Medio Oriente, los mercados cerraron mayormente al alza.

En una jornada marcada por una nueva escalada de ataques en Medio Oriente, presión de ventas en el sector de microchips y por los datos de inflación mayorista de EE. UU., los mercados cerraron una jornada mayormente positiva, con subas para bonos y acciones.

Los índices bursátiles de EE. UU. cerraron con resultados mixtos. El S&P 500 ganó 0,4% y el Dow 0,2%, en tanto que el Nasdaq 100 retrocedió 0,3%. Morgan Stanley registró un alza de 0,2% tras presentar resultados positivos, sumándose a JPMorgan y Goldman Sachs que avanzaron 1,1%. Mejor aún fue la performance de BlackRock que se disparó 6,6% tras sus resultados, mientras que J&J cayó 2,7% luego de comunicar sus cifras del 2Q26. Por otro lado, los gigantes de la computación a gran escala (hyperscalers) tuvieron uenos desempeños: Microsoft (+2,8%), Amazon (+3%) y Alphabet (+3,2%) avanzaron tras los sólidos resultados de ASML. En cambio, las pérdidas entre los principales fabricantes de chips de memoria y de SpaceX (–0,6%) afectaron al Nasdaq.

En paralelo, los rendimientos de los bonos del Tesoro bajaron levemente, acompañando los datos de inflación más moderados. La UST2Y cayó 5 pb hasta 4,15% y la UST10Y cedió 3 pb hasta 4,55%. Con esto, el índice de bonos del Tesoro subió 0,2%, los corporativos Investment Grade 0,3%, los High Yield 0,2% y la deuda de mercados emergentes 0,2%.

El precio del petróleo estiró su racha alcista y aumentó 0,3%, cerrando en USD 79,6 el barril de WTI. Esto obedece a que EE. UU. intensificó su campaña militar contra Irán para proteger la navegación a través del estrecho de Ormuz. Las fuerzas estadounidenses llevaron a cabo nuevos ataques aéreos, teniendo como objetivo instalaciones de almacenamiento de misiles y plataformas de lanzamiento iraníes cerca de esta vía marítima estratégica. La escalada del conflicto impulsó los precios del crudo a su nivel más alto en un mes y reavivó la preocupación por posibles interrupciones en el suministro desde Oriente Medio. Por otra parte, los continuos ataques ucranianos contra instalaciones rusas de producción de combustible y petroleros agravaron la inquietud ante el endurecimiento de la oferta mundial. En cuanto al resto de los commodities, la soja cayó 0,9% hasta USD 439,5 la tonelada, aunque los drivers siguen siendo positivos: el USDA reportó que el 65% del cultivo está en buenas o excelentes condiciones y el calor en el Medio Oeste durante la etapa de formación de vainas sostiene cierta prima de riesgo. El cobre se mantuvo estable en USD 6,33 la libra, mostrando resiliencia relativa ante la expectativa de que los datos de inflación moderados reduzcan la presión de tasas sobre la demanda industrial.

Por su parte, el US Dollar Index bajó 0,2% hasta 100,71. Perdió 0,1% frente al euro y 0,8% ante la libra, manteniéndose sin variaciones contra el yen. En Brasil, el dólar subió 0,2% y cerró en USD/BRL 5,08. A su vez, el oro cayó 0,2% hasta USD 4.044 la onza y la plata retrocedió 1,8% hasta USD 57,6 la onza.

El dato económico del día fue la inflación mayorista de EE. UU. de junio, que bajó 0,3% m/m –primera caída mensual desde agosto de 2025 y muy por debajo del consenso de mercado– y la interanual quedó en 5,5%, desacelerando desde el 6,0% i.a. de mayo y por debajo de las expectativas de 6,2%, en el menor registro en tres meses. El componente núcleo excluyendo alimentos, energía y servicios comerciales subió apenas 0,1% m/m y se mantuvo estable en 5,1% i.a. El número se alinea con el buen dato que había marcado el índice IPC el martes y redujo la probabilidad de un aumento de tipos por parte de la Fed en su próxima reunión. Estos resultados ayudaron a contrarrestar la preocupación por el aumento de los precios de la energía derivado de la escalada del conflicto entre EE. UU. e Irán.

Local news: Argentina today.

DISINFLATION IS TAKING HOLD AND THE BCRA BOUGHT HEAVILY, in a session that combined a fresh disinflation signal with positioning ahead of the Treasury auction. June CPI decelerated again, marking three straight months of moderation. Peso debt traded mixed, with CER debt firm and dollar-linked bonds outperforming as the exchange rate fell, while sovereign dollar debt closed slightly higher and equities were mixed. Separately, the official rate and financial dollars fell while the BCRA bought heavily again. Today the Treasury holds an auction whose maturities are not a significant challenge.

THE TREASURY HOLDS THE FIRST AUCTION OF THE MONTH TODAY, facing maturities of $3 trillion. The menu includes a November Lecap (S30N6), a March 2028 Boncer (TZXM8) and an August 2028 TAMAR bond (TMG28), along with dollar-linked bonds due August 2026 (D31G6) and December 2028 (TZVD8) and a new May 2027 bond (TZVY7). In hard dollar, it offers the AO29 due October 2029, with a 6% monthly coupon and a USD 250 M cap in the first round, with a second round at the cutoff price on Thursday, capped at a combined USD 400 M face value. The Treasury holds $7.2 trillion in its BCRA account, though the stock of pesos the BCRA absorbs via repo has been declining, suggesting somewhat less slack than in recent weeks. It will likely roll over above its maturities, though with a tighter margin.

PESO CURVES TRADED NEUTRAL, in a session dominated by the inflation print, which came in line with market expectations. CER debt rose 1.5% and Lecaps were essentially flat, up 1.4%, as were Duals, also up 1.4%. Dollar-linked bonds were the exception, rising 0.6%. On peso rates, the one-day repo (caucion) closed at 20% NAR, down from 25.4% in the prior session.

DOLLAR BONDS CLOSED SLIGHTLY HIGHER, with the hard-dollar index up 0.3%. Globales rose 0.4% and Bonares 0.2%, in a mixed session where the GD30 (+0.8%) and AE38 (+0.6%) led while the GD46 (-1.3%) lagged, tracking a broader rally in emerging-market debt. Country risk was little changed at around 408 bps. Bopreales edged down 0.1%.

THE OFFICIAL EXCHANGE RATE FELL 0.8%, closing at $1,474.74, accumulating a 0.6% decline in July. The MEP fell 1.7% to $1,498.02 and the CCL fell 1.4% to $1,544.66, with the FX spread at 3.1%. Separately, the BCRA bought USD 532 M on the day, accumulating USD 1,103 M in July and USD 12,277 M so far this year; with agricultural settlements at normal levels, the amount likely reflects corporate bond settlements. Gross reserves rose USD 482 M, closing at USD 48,687 M.

THE MERVAL ROSE 0.5% IN DOLLAR TERMS (down 0.2% in pesos), closing at USD 2,075, in a mixed session. By sector, Real Estate (+1.3%), Communications (+1.1%) and Energy (+0.9%) led the gains, while Financials (-1.4%) and Non-Essential Consumer (-1.2%) lagged. Among local stocks, Sociedad Comercial del Plata (+2.9%), TGN (+2.2%) and Mirgor (+2.2%) led the gains, while Holcim (-2.2%), BYMA (-1.6%) and Banco Galicia (-1.4%) posted the biggest declines. ADRs listed in New York rose 0.9% on average, led by TGS (+3.1%), Telecom (+2.8%) and Bioceres (+2.6%), while Globant (-3.7%) and Galicia (-1.2%) led the declines.

JUNE CPI DECELERATED TO 1.9% M/M, two tenths below May’s 2.1%, marking three consecutive months of moderation; the first half of the year totals 16.8% and the year-on-year reading closed at 33.5%. Seasonal items led the increase at 3.4% m/m on vegetables and package tours, regulated prices rose 2.3% m/m on electricity and public transport, and core inflation came in at 1.6% m/m, contributing most to the moderation. Recreation and culture posted the largest increase at 4.2% m/m, followed by housing, water, electricity, gas and other fuels at 3.3% m/m, while health (2.9%) and alcoholic beverages and tobacco (2.1%) also outpaced the general average. At the other end, clothing and footwear (0.4%) and communications (0.9%) posted the smallest increases, and services again outran goods, 2.9% m/m versus 1.4% m/m.

Leé las claves de hoy: IPC, el mercado y la licitación del Tesoro.

La rueda del martes combinó una nueva señal de desinflación con la previa a la licitación del Tesoro. El IPC de junio encadenó tres meses consecutivos de moderación, logrando el menor incremento desde agosto del año pasado. La deuda en pesos operó dispar, con la deuda CER firme y los dollar-linked rezagados frente a un tipo de cambio a la baja, mientras que la deuda soberana en dólares cerró con leves subas y las acciones mixtas. Por otro lado, el dólar oficial y los financieros retrocedieron mientras el BCRA volvió a comprar con fuerza. El día de hoy se llevará a cabo la licitación del Tesoro cuyos vencimientos no representan un desafío significativo.

La Secretaría de Finanzas llevará a cabo la primera licitación del mes en la que el Tesoro enfrenta vencimientos por $3 billones. El menú incluye una Lecap a noviembre (S30N6), un Boncer a marzo de 2028 (TZXM8) y un TAMAR a agosto de 2028 (TMG28), junto con dollar-linked a agosto de 2026 (D31G6) y diciembre de 2028 (TZVD8) y el nuevo bono a mayo de 2027 (TZVY7). En hard dollar licita el AO29 a octubre de 2029, con cupón mensual del 6% y un máximo de USD 250 M en la primera vuelta, mientras que el jueves habrá una segunda rueda al precio de corte, con un tope conjunto de VNO USD 400 M. El Tesoro dispone de $7,2 billones en su cuenta en el BCRA, aunque el stock de pesos que el Central absorbe vía Repo viene cediendo, lo que sugiere algo menos de holgura que en semanas previas. Es probable que renueve por encima de sus vencimientos, aunque con un margen más acotado.

La curva en pesos operó con tono neutro en una rueda dominada por el dato de inflación, que resultó en línea con lo que descontaba el mercado. La deuda CER avanzó apenas 0,1% y las Lecap quedaron prácticamente sin cambios, al igual que los duales. Los dollar-linked fueron la excepción a la baja, con un retroceso de 0,8% en línea con la caída del tipo de cambio. En cuanto a las tasas en pesos, la caución a un día cerró en 20% TNA, cediendo desde el 25,4% de la rueda previa.

Los bonos en dólares cerraron con leves subas y el índice hard dollar avanzó 0,3%. Los Globales treparon 0,4% y los Bonares 0,2%, en una rueda dispar en la que GD30 (+0,8%) y AE38 (+0,6%) traccionaron mientras GD46 (–1,3%) quedó rezagado, acompañando a una deuda emergente al alza. El riesgo país operó sin grandes cambios y se ubicó en torno a los 408 pb. Los BOPERAL se movieron al margen y cedieron un 0,1%.

El tipo de cambio oficial cayó 0,8% y cerró en $1.474,74, acumulando en julio un retroceso de 0,6%. El dólar MEP retrocedió 1,7% hasta $1.498,02 y el dólar CCL cedió 1,4% hasta $1.544,66, con el canje en 3,1%. Por otro lado, el BCRA compró USD 532 M en la jornada, acumulando USD 1.103 M en julio y USD 12.277 M en lo que va del año. Con una liquidación del agro en niveles normales, el monto respondería a la liquidación de obligaciones negociables. En tanto, las reservas brutas subieron USD 482 M y cerraron en USD 48.687 M.

Los futuros de dólar acompañaron al oficial y cerraron con una baja promedio de 0,7%. La devaluación implícita se ubicó en torno a 1,4% mensual para los contratos de agosto y septiembre, con un sendero que se estabiliza cerca de 1,8% en los tramos más largos. El interés abierto subió USD 237 M hasta USD 4.225 M y el volumen operado alcanzó USD 1.144 M, frente a los USD 760 M de la jornada previa.

El Merval cayó 0,2% en pesos pero avanzó 0,5% medido en dólares CCL, hasta los USD 2.075, en una rueda de tono mixto. A nivel sectorial, Bienes Raíces (+1,3%), Comunicación (+1,1%) y Energía (+0,9%) lideraron las subas, mientras que Financiero (-1,4%) y Consumo No Esencial (-1,2%) quedaron a la zaga. Entre las acciones locales, Sociedad Comercial del Plata (+2,9%), Transportadora de Gas del Norte (+2,2%) y Mirgor (+2,2%) encabezaron las ganancias, en tanto Holcim (-2,2%), BYMA (-1,6%) y Banco Galicia (-1,4%) marcaron las mayores bajas. Los ADR que cotizan en Nueva York subieron 0,9% promedio, con Transportadora de Gas del Sur (+3,1%), Telecom (+2,8%) y Bioceres (+2,6%) al frente, mientras Globant (-3,7%) y Galicia (-1,2%) lideraron los retrocesos.

El IPC de junio se desaceleró a 1,9% m/m, dos décimas por debajo del 2,1% de mayo, acumulando así tres meses consecutivos de moderación; el primer semestre suma 16,8% y la medición i.a. cerró en 33,5%. Los estacionales lideraron la suba con 3,4% m/m por verduras y paquetes turísticos, los regulados avanzaron 2,3% m/m por electricidad y transporte público, y el núcleo marcó 1,6% m/m, el que más aportó a la moderación. Recreación y cultura encabezó los aumentos con 4,2% m/m, seguido por Vivienda, agua, electricidad, gas y otros combustibles con 3,3% m/m, mientras que Salud (2,9%) y Bebidas alcohólicas y tabaco (2,1%) también superaron el promedio general. En el otro extremo, Prendas de vestir y calzado (0,4%) y Comunicación (0,9%) mostraron los menores incrementos, y los servicios volvieron a correr por encima de los bienes, 2,9% m/m contra 1,4% m/m.

Petróleo al alza, buen dato de inflación de EE. UU. y tono positivo en los mercados.

Los mercados globales operaron con tono positivo tras conocerse la inflación de junio en EE. UU., que resultó más baja de lo esperada, lo que restó probabilidad de un alza de tasas de la Fed en la reunión del próximo 29 de julio. La atención sigue puesta en Medio Oriente, aunque la presión sobre el crudo se moderó luego de que Trump descartara aplicar un cargo del 20% al tránsito por el Estrecho de Ormuz.

En Wall Street, el S&P 500 subió un 0,43% hasta 7.547 puntos y el Nasdaq avanzó un 0,96%, mientras que el Dow Jones operó prácticamente sin cambios (-0,05%). Los fabricantes de chips rebotaron de la caída previa, con Micron y SanDisk sumando cerca de un 4% y Nvidia un 4%. Los bancos también traccionaron tras presentar resultados: JPMorgan saltó un 3% luego de anotar la mayor ganancia de su historia, Bank of America y Citi ganaron más de un 2%, y Goldman Sachs trepó más de un 7% al superar las estimaciones. En contraste, IBM se desplomó un 25% tras decepcionar con sus números y advertir por un menor gasto de sus clientes. En el resto del mundo, las acciones fuera de EE. UU. subieron un 1,04%, con los mercados emergentes ganando un 1,63%, Europa un 0,45%, Latinoamérica un 1,67% y Japón un 1,21%.

En la renta fija, los rendimientos de los Treasuries cayeron tras el dato de inflación. La tasa a 2 años bajó 8 pb hasta 4,21%, la de 10 años cedió 2,7 pb hasta 4,59% y la de 30 años -1,1 pb hasta 5,10%. En el resto del mundo, el bono alemán a 10 años subió 1,5 pb hasta 3,09% y el japonés cayó 8,4 pb hasta 2,70%, alejándose de máximos de casi tres décadas. El mercado prácticamente descartó una suba de tasas por parte de la Fed este mes, luego de que en los días previos las apuestas a un ajuste hubieran ganado terreno por la escalada geopolítica. El índice de bonos del Tesoro aumentó un 0,18%, en tanto que los corporativos Investment Grade ganaron un 0,20%, los High Yield un 0,12% y la deuda de mercados emergentes un 0,23%.

El US Dollar Index cayó un 0,28% hasta 100,96. Perdió un 0,33% frente al euro, un 0,22% frente a la libra y un 0,12% frente al yen japonés. En Brasil, la moneda se depreció un 1,25% y cerró en USD/BRL 5,07.

Entre las materias primas, el petróleo WTI aumentó un 1,90% hasta USD 79,6 el barril, sostenido por las tensiones en Medio Oriente pese al retiro del cargo al Estrecho de Ormuz. Por su parte, el oro avanzó un 1,26% hasta USD 4.052 la onza y la plata un 1,69% hasta USD 58,6 la onza. La soja cayó un 0,48%, al tiempo que el cobre subió un 1,34%.

En el plano económico, el dato de la jornada fue la inflación de junio en EE. UU. El IPC retrocedió 0,4% m/m –se esperaba una baja de solo 0,1% m/m– por lo que la variación i.a. pasó a 3,5% desde el 4,2% de mayo. El descenso de precios fue impulsado por una caída del 5,7% m/m en la energía, aunque todos los componentes del índice mostraron un mejor desempeño respecto a los dos meses previos. Más importante fue el resultado del IPC Core que no registró cambios respecto a mayo, cuando se esperaba un alza de 0,2% m/m y quedó 2,6% más alto al de un año atrás –vs. 2,9% i.a. de mayo–.

Local news: Argentina today.

LOCAL MARKETS CLOSED LOWER ON MONDAY, against a global backdrop marked by the escalating conflict in the Middle East. Sovereign dollar bonds fell slightly and country risk edged up. Peso bonds also closed lower, led down by dollar-linked bonds. Equities tracked the negative mood, hit by banks, though energy names softened part of the decline. Financial dollars fell along with the official rate, in a session where the BCRA accelerated its pace of purchases. On the macro front, June CPI is due today, which we estimate at 2.0% m/m. The Treasury also released terms for an upcoming auction facing maturities of nearly $3 trillion.

DOLLAR BONDS OPENED THE WEEK LOWER, in line with the deteriorating global mood following the escalation in the Middle East. Sovereign debt fell 0.3%, a smaller decline than the emerging-market average. The drop was sharper in New York law bonds, which lost 0.3%, while local law bonds fell 0.1%. With this performance, country risk closed at 404 bps, just above Friday’s close. Separately, Bopreales rose marginally.

PESO CURVES ALSO OPENED THE WEEK LOWER, though yields eased. CER bonds held up best, up 0.2%, while Duals rose 0.1%. Fixed-rate bonds were flat, with short-end yields rising slightly, from 1.8% to 1.9% EMR. Dollar-linked bonds lagged the most, down 0.2%, in line with the decline in exchange rates.

THE OFFICIAL EXCHANGE RATE FELL 0.3%, closing at $1,486.05, with a rise of just 0.2% accumulated on the month. Financial dollars followed suit: the MEP down 0.1% and the CCL down 0.3%, to $1,523.6 and $1,567.3 respectively, with the FX spread at 2.9%. The decline came even as the BCRA accelerated purchases, buying USD 280 M on the day. It has now accumulated USD 570 M this month and USD 11,745 M this year. Gross reserves, however, fell USD 517 M, closing at USD 48,205 M.

THE MERVAL FELL 1.0% IN DOLLAR TERMS, closing at USD 2,064, in a broadly negative session. Energy and communications were the only sectors in the green; financials and construction led the declines. Among local stocks, BBVA (-4.7%), Banco Macro (-3.2%) and Central Puerto (-2.9%) posted the worst performance; YPF (+4.1%), Telecom (+3.6%) and TGS (+2.7%) led the gains. Among ADRs, the average drop was 0.9%. Globant (+7.2%), YPF (+4.0%) and Ternium (+1.2%) led the gains; BBVA (-5.6%), Banco Macro (-4.5%) and Galicia (-4.3%) led the losses.

Mala jornada para el mercado local y una nueva licitación del Tesoro

El mercado local cerró la rueda del lunes con tono negativo, en un contexto global marcado por la escalada del conflicto en Medio Oriente. Los soberanos en dólares cayeron levemente y el riesgo país subió en el margen. Los bonos en pesos también cerraron a la baja, arrastrados principalmente por los dollar-linked. Las acciones acompañaron el clima negativo, golpeadas por los bancos, aunque las energéticas moderaron parte de las pérdidas. Los dólares financieros retrocedieron junto con el oficial, en una jornada en la que el BCRA aceleró el ritmo de compras. En el plano macro, hoy se conoce el IPC de junio, que estimamos en 2,0% m/m. Además, se dieron a conocer las condiciones de la licitación de este miércoles, en la que el Tesoro enfrenta vencimientos por casi $3 billones.

El menú presentado por la Secretaría de Finanzas incluye una Lecap con vencimiento el 30 de noviembre (S30N6), un Boncer a marzo de 2028 (TZXM8) y un bono TAMAR a agosto de 2028 (TMG28). En dollar-linked, ofrece instrumentos a agosto de 2026 (D31G6) y diciembre de 2028 (TZVD8), además del nuevo bono a mayo de 2027 (TZVY7). En hard-dollar, licita el AO29 a octubre de 2029, con un cupón del 6% de pago mensual y un máximo a colocar de USD 250 M en la primera vuelta. El jueves se realizará una segunda rueda del AO29 al precio de corte, en la que el monto emitido –sumado al de la primera vuelta– no podrá superar un VNO de USD 400 M.

Los bonos en dólares abrieron la semana a la baja, en línea con el deterioro del clima global tras la escalada del conflicto en Medio Oriente. La deuda soberana retrocedió 0,3%, con una caída menor que la del promedio emergente. El descenso fue más pronunciado en los bonos bajo Ley Nueva York, que perdieron 0,3%, mientras que los títulos bajo ley local cedieron 0,1%. Con este desempeño, el riesgo país cerró en 404 pb, apenas por encima del cierre del viernes. Por otro lado, los BOPREAL subieron en el margen.

La curva en pesos también abrió la semana con signo negativo y rendimientos al alza. Los CER fueron los que mejor resistieron, con una caída de apenas 0,1%, en tanto que los duales retrocedieron 0,2%. La tasa fija cedió 0,3%, con rendimientos al alza en el tramo corto: los instrumentos más cortos pasaron de 1,8% a 1,9% TEM. Los dollar-linked fueron los más golpeados, con una baja de 0,5%, en línea con la caída del tipo de cambio.

El tipo de cambio oficial cayó 0,3% y cerró en $1.486,05, con una suba acumulada de apenas 0,2% en el mes. Los dólares financieros acompañaron: el MEP cedió 0,1% y el CCL, 0,3%, hasta $1.523,6 y $1.567,3, respectivamente, con el canje en 2,9%. La baja se dio pese a que el BCRA aceleró las compras, con USD 280 M en el día. Así, acumula USD 570 M en el mes y USD 11.745 M en el año. Las reservas brutas, en cambio, cayeron USD 517 M y finalizó en USD 48.205 M.

Por su parte, el Merval perdió 1,4% en pesos y 1,0% en dólares CCL, finalizando en USD 2.064, en una rueda de tono negativo. Energía y comunicaciones fueron los únicos sectores en verde, mientras que el financiero y la construcción lideraron las caídas. Entre los títulos, BBVA (-4,7%), Banco Macro (-3,2%) y Central Puerto (-2,9%) fueron las de peor desempeño; YPF (+4,1%), Telecom (+3,6%) y TGS (+2,7%) encabezaron las subas. Por el lado de las acciones que cotizan en Nueva York, la baja promedio fue de 0,9%. Globant (+7,2%), YPF (+4,0%) y Ternium (+1,2%) lideraron las ganancias, contrario a BBVA (-5,6%), Banco Macro (-4,5%) y Galicia (-4,3%) que cerraron en rojo.

Petróleo, tasas y acciones bajo presión: conocé las claves de la jornada.

El petróleo saltó casi un 9% ante la reescalada del conflicto con Irán, arrastrando los rendimientos al alza. Esto presionó a las acciones a la baja, con los semiconductores de vuelta bajo la lupa. En este contexto, el dólar se fortaleció levemente y los metales preciosos cayeron.

Las acciones cerraron a la baja en una rueda de aversión al riesgo. El S&P 500 cayó 0,8%, el Nasdaq retrocedió 1,9% y el Dow Jones perdió 0,3%. Los semiconductores encabezaron las bajas: SK Hynix cayó 8%, ARM 7,7%, Marvell 7,8%, Intel 6,9%, AMD 4,0%, Micron 4,8%, Broadcom 3,5% y Nvidia 3,2%, ante las persistentes dudas sobre el nivel de gasto de los hyperscalers en infraestructura de IA y el temor a que el shock energético obligue a recortes. El índice de acciones globales excluyendo EE. UU. cayó 1,9%. Europa retrocedió 0,8%, los mercados emergentes perdieron 3,6%, con Japón cayendo 2,0% y China 1,2%. Latam cedió 1,2% y Brasil 1,3%.

Los rendimientos de los bonos del Tesoro subieron, impulsados por el salto del petróleo y la preocupación por un nuevo shock inflacionario. La UST2Y avanzó 6 pb hasta 4,27% y la UST10Y subió 5 pb hasta 4,61%, alcanzando máximos del ciclo. El índice de bonos del Tesoro cayó 0,2%, los corporativos Investment Grade 0,4%, los High Yield 0,3% y la deuda de mercados emergentes 0,7%. El mercado adelantó la primera suba de tasas esperada a septiembre de 2026 y espera una segunda en diciembre de 2026.

El DXY subió 0,3% hasta 101,28. Ganó 0,3% frente al euro, 0,4% frente a la libra y 0,5% frente al yen. En Brasil, el dólar subió 0,5% y cerró en USDBRL 5,13. El oro cayó 2,9% hasta USD 3.999 la onza, perforando los USD 4.000 por la presión de los rendimientos reales y la fortaleza del dólar. La plata retrocedió 4,0% hasta USD 57,5 la onza.

El petróleo WTI avanzó 8,8% hasta USD 77,69 el barril, el mayor salto diario en semanas, luego de que Trump anunciara la reimposición del bloqueo naval al estrecho de Ormuz y amenazara con cobrar un arancel del 20% sobre todo el tránsito de buques por el estrecho – lo que equivaldría a unos USD 32 M por superpetrolero. Los ataques mutuos entre EE. UU. e Irán se intensificaron durante el fin de semana, con Teherán golpeando instalaciones militares de EE. UU. en Kuwait y Bahréin, y EE. UU. lanzando su cuarto ataque en una semana. Irán declaró el estrecho cerrado "hasta nuevo aviso", aunque el Comando Central de EE. UU. lo desmintió. La OPEP recortó, además, su estimación de crecimiento de la demanda global de crudo para 2026. La soja subió 0,5% hasta USD 441,7 la tonelada, ante nuevas compras chinas – el USDA confirmó una venta privada de 264.000 toneladas a China para el año 2026/27. El cobre no varió en USD 6,23 la libra, con las expectativas de tasas más altas y el deterioro en la demanda industrial compensando el soporte estructural de la IA y la transición energética.

News and Markets: What Happened and What Lies Ahead on the Domestic Scene

THE WEEK OPENED WITH THE 2026-2027 FINANCIAL PROGRAM, in which the government estimates it will not need to tap international markets, as it expects to cover financing needs through Treasury purchases from the BCRA, local debt issuance and multilateral lenders. This remains a challenge and does not rule out FX and interest rate pressure, particularly in an election year when portfolio dollarization tends to rise. A strong harvest, favorable international prices, and continued growth in net FX supply from the energy sector will be key. Market reaction was measured, and sovereign dollar bonds extended their rally, pushing country risk close to 400 bps. The exchange rate held stable and financial dollars eased slightly, while the BCRA maintained its pace of purchases, though reserve accumulation remained limited. In pesos, the fixed-rate curve compressed at the short end, consolidating the liquidity normalization that had been building since the prior week. The Merval tracked the global trend and posted a solid gain led by banks and energy. Next week's focus will be on June CPI and fiscal results, and on the Treasury auction, which will include the debut of the new AO29.

ARE THE DOLLARS THERE? MECON presented the financial program for the remainder of 2026 and all of 2027. For 2026, financing needs are estimated at USD 19,200 M versus sources of USD 22,900 M, leaving a surplus of USD 3,700 M carried over as a cushion into 2027. Sources assume Treasury purchases from the BCRA of USD 6,700 M -USD 5,700 M already purchased-, intra-public-sector rollover of USD 800 M, multilateral-guaranteed loans of USD 4,000 M -USD 2,000 M from the World Bank at 6.3% and USD 1,200 M from the IDB at 7.75%-, IMF disbursements of USD 1,900 M, other multilaterals for USD 2,800 M, local issuance of USD 6,000 M -USD 4,000 M already placed via the 2027 and 2028 Bonars, with the remaining USD 2,000 M via a new AO29 carrying a 6% monthly coupon- and privatizations of USD 800 M. For 2027, needs and sources both total USD 24,900 M, with BCRA purchases of USD 4,900 M, intra-public-sector rollover of USD 1,800 M, IMF for USD 1,700 M, multilaterals for USD 4,200 M, local issuance of USD 5,000 M, a bilateral loan of USD 2,000 M and privatizations of USD 1,500 M. Caputo noted that returning to international markets is "an option, not a goal" and clarified this does not include the swap with the US. This is the roadmap the government envisions through the end of its term, though it is not set in stone. To achieve it, the BCRA will need to sustain its current pace of purchases in a year of more active demand, meaning supply must be as dynamic as this year, which benefited from transitory effects -such as the jump in oil prices- that could otherwise pressure the exchange rate. The Treasury will also need to roll over all local-currency debt maturities, requiring higher interest rates. At the same time, placing USD 5,000 M in the local market mid-election cycle is no small challenge.

BREAKING BELOW 2%? Ahead of tomorrow's National CPI release, Buenos Aires City CPI offered a good precedent, posting 1.8% m/m, 2 bps below May and the lowest in 13 months. Core CPI showed a similar trend at 1.9% m/m, while Regulated prices rose 2.0% m/m and Seasonal prices just 0.1% m/m. Reweighted under INDEC's national methodology, retail inflation could come in near 1.7% m/m -we maintain our estimate at 2.0% m/m-.

THE BCRA EASES ITS PACE OF PURCHASES. In a short week, the BCRA held last week's pace, buying USD 140 M in the official market and accumulating USD 290 M so far in July. The daily average now stands at USD 48 M, slowing from June's USD 68 M and well below May's USD 137 M. This moderation came despite agro settlement holding near USD 150 M per day -even slightly better than June-, reflecting stronger demand -goods and services imports, external asset formation- or lower financial loan inflows. If sustained for the full month, July would post net purchases of USD 1,015 M, with agro settling USD 3,800 M and net demand from other items at USD 2,800 M, the highest since September 2025.

RESERVES STABLE DESPITE DEBT PAYMENTS. Between FX market purchases and multilateral loan disbursements, international reserves rose USD 481 M on the week, closing at USD 48,722 M. This week will show the full impact of debt maturity payments of nearly USD 4,000 M, since the portion paid to local investors affects dollar deposits and reserve requirements.

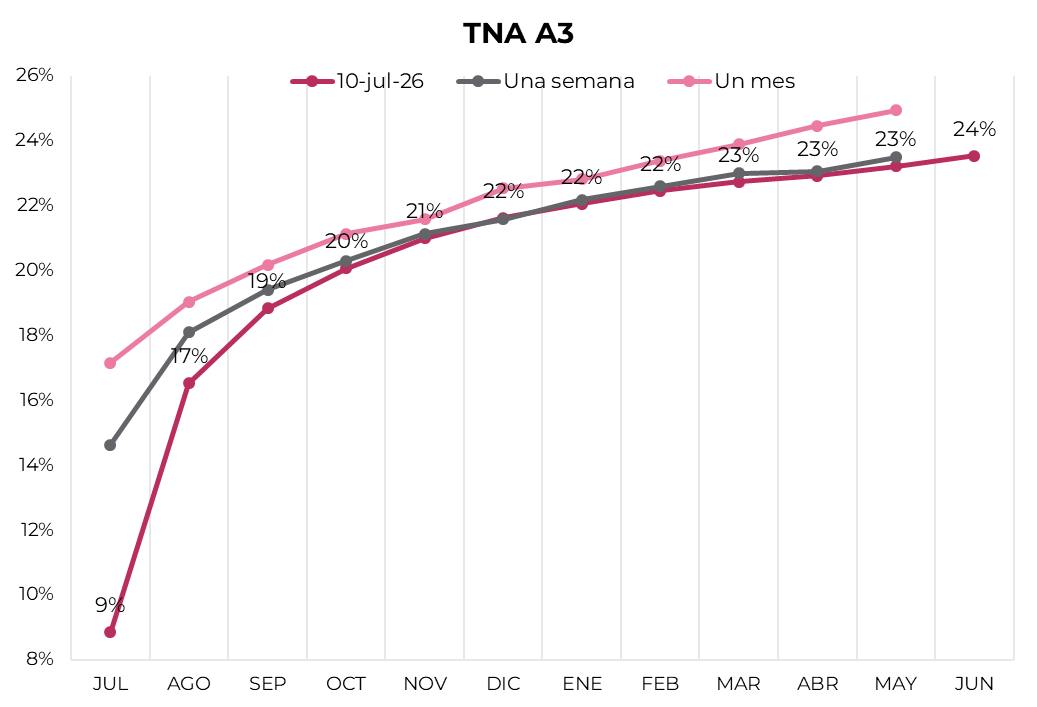

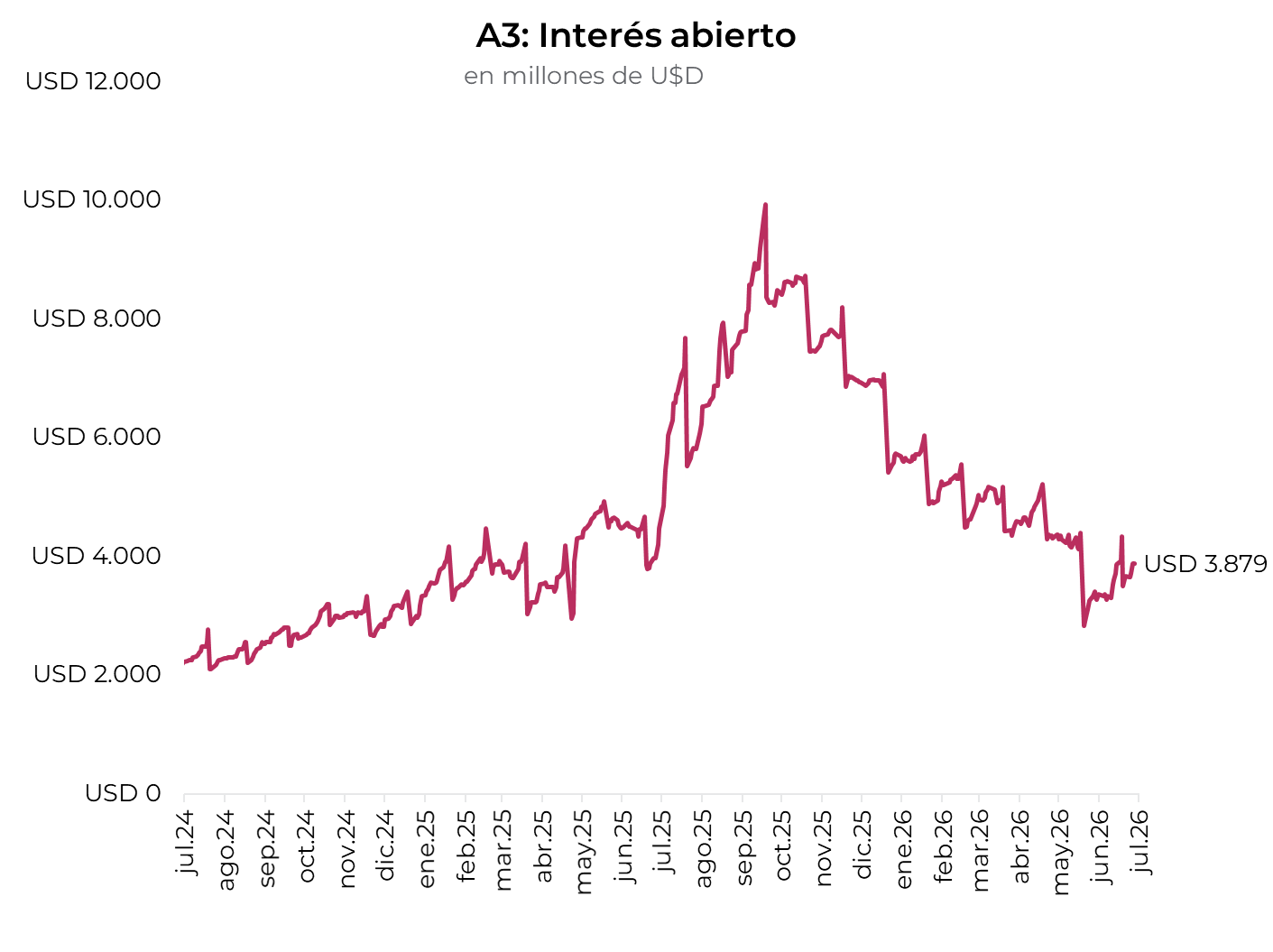

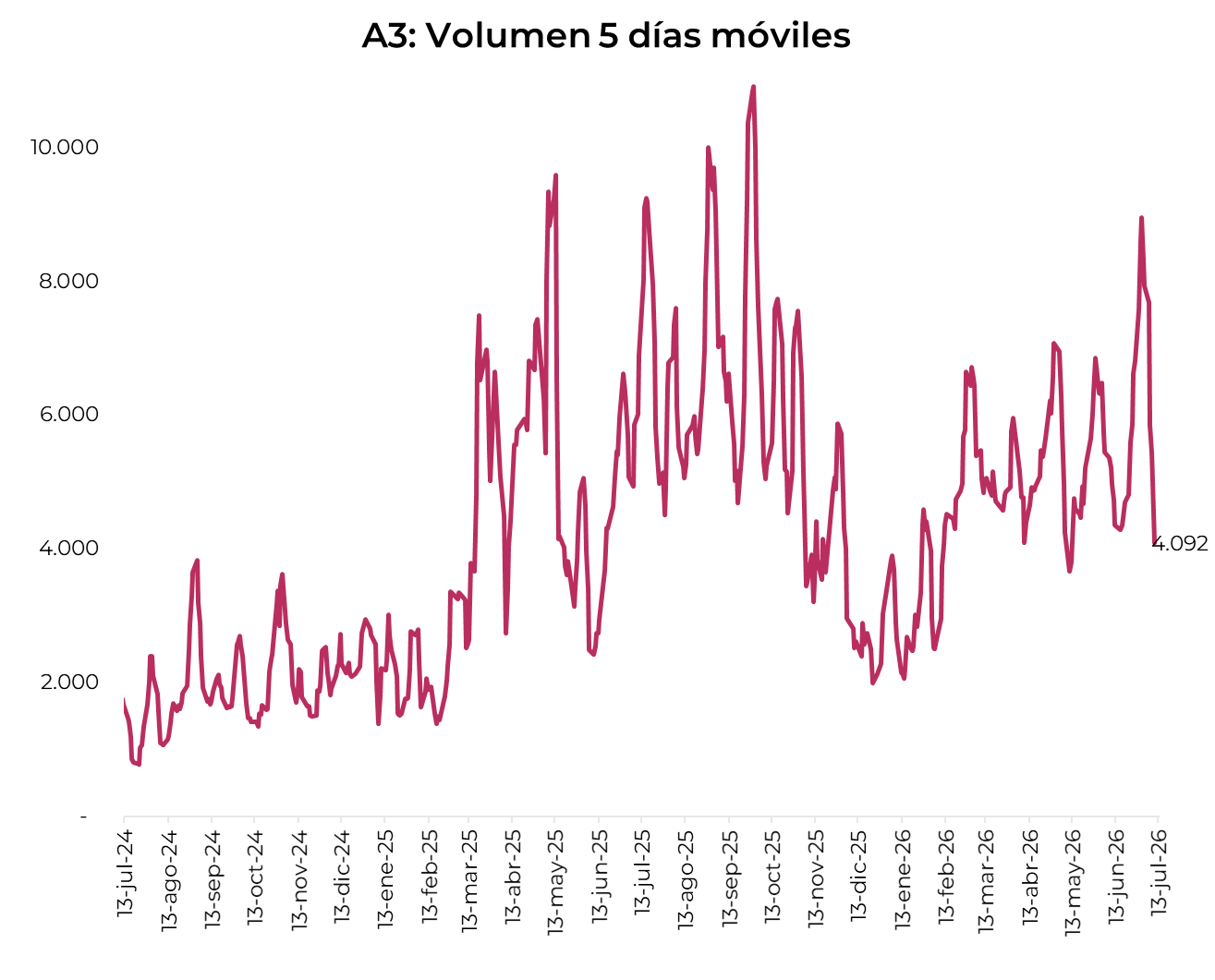

STABLE EXCHANGE RATE. After several weeks of upward pressure, the official exchange rate moved just 0.2% last week, closing at $1,490.9, up 0.7% on the month. Financial dollars eased slightly: MEP fell 0.5% to $1,525 and CCL fell 0.5% to $1,572, with the spread steady at 3.1%. Futures followed with an average 0.5% decline, implied devaluation on the curve at 1.8%-1.9% m/m and an implied NAR of 24%-25%. Traded volume rose 25% versus the prior week and open interest closed at USD 3,879 M (+5.8%).

THE FIXED-RATE CURVE COMPRESSES. Lecaps led the week, rising 1.2%, followed by CER-linked bonds (+1.1%), duals (+1.1%) and dollar-linked bonds (+0.7%). The most notable move was in the short end of the fixed-rate curve, which compressed slightly: the S31L6 went from 1.7% to 1.5% EMR, while the rest of the curve went from 1.9% to 1.8% EMR. Real rates on CER-linked bonds range from CER-1.2% at the short end to CER+8.2% at the long end. Implied inflation stands at 1.9% m/m for July, easing to 1.1% between August and October and rising to 1.5% from November onward, for a cumulative 28.8% in 2026. Dollar-linked bonds yield devaluation of +5.5% at the short end (D30S6) and +7.7% at the long end (TZV28), with an implied exchange rate of $1,490 for July rising to $1,540 in September. The duals' TAMAR breakeven stands at 21.8% (TTS26) and 21.2% (TTD26).

COUNTRY RISK AT NEW LOWS. In a week marked by coupon and amortization payments, foreign-currency sovereign debt closed up 0.4%, outperforming comparables, up 0.2%. Bonars led with a 0.7% gain, while Globals advanced a more modest 0.2%. AL29 was the best performer, up 1.1%, while GD30 was the only one to close in the red, down 0.1%. Country risk closed at 402 bps, a new low for the Milei administration, and the spread versus the EMBI Latam compressed another 11 bps to 152 bps, continuing recent weeks' trend. At these prices, Bonars yield between 5.9% and 9.0%, while Globals yield between 5.4% and 8.3%. BOPREAL bonds fell 0.4% on the week, with broad declines across most series. Bopreal Series 1 A posted the biggest drop, down 1.6%, while Bopreal Series 4 A moved against the trend, up 0.8%. At these prices, the BCRA curve yields between 3.0% and 7.1%. Provincial bonds gained 0.5% on the week. Buenos Aires 2037 was the best performer, up 1.0%, while Rio Negro 2028 fell 1.6%. The segment offers yields of between 5.3% and 10.6%. Corporate bonds gained 0.1% on the week, led by Argentine-law bonds, up 0.5%, while New York-law instruments closed unchanged. Under local law, Pan American Energy 2028 led gains, up 1.8%, while under New York law YPF 2029 led, up 0.2%. New York-law corporates offer an average yield of 7.2%, versus 4.6% for local-law instruments.

A POSITIVE WEEK FOR EQUITIES. The Merval closed a strong week, up 3.9% in pesos and 4.4% in CCL dollar terms, reaching USD 2,087. At the sector level, energy and banks (+5.0%) led gains. Among local stocks, Sociedad Comercial del Plata (+10.9%), BBVA (+7.9%) and YPF (+7.1%) led the advance, while IRSA (-1.7%), Loma Negra (-1.6%) and Cresud (-0.9%) posted the biggest declines. For New York-listed shares, the average weekly gain was 3.6%, led by BBVA (+8.8%), TGS (+8.1%) and Telecom (+8.0%), while Globant (-7.8%), IRSA (-7.8%) and Loma Negra (-2.0%) were the worst performers.

EXPECTATIONS IMPROVE. The BCRA's latest market expectations survey (REM) showed a further improvement in the macro outlook. On inflation, consensus expects June at 2.0% m/m, repeating in July before easing gradually to 1.8% in the second half. This would put 2026 CPI at 28.8% y/y, 1 pp below the May estimate. On the official exchange rate, following June's rise, the market expects a 2.2% m/m increase in July, holding a 2.4% m/m pace in the second half to close December at an average of $1,666. On the TAMAR rate, no changes are expected, seen holding at 1.9% m/m for the rest of the year. The nominal race in the second half would thus be led by the exchange rate, followed by TAMAR and, close behind, CPI. On GDP, consensus estimates 2.9% y/y growth for this year and next, while foreign trade prospects kept improving, with a trade surplus estimate of USD 23,730 M for 2026 -up from USD 20,544 M in the May survey- and USD 22,200 M for 2027.

WEEK AHEAD

- The week starts Monday with the Treasury auction call, to be held this Wednesday, covering maturities of nearly $3 trillion —not a significant challenge.

- Tuesday brings June CPI, a key data point after the disinflation trend of recent months.

- Thursday brings June's fiscal result, with markets watching whether tax revenue remains pressured by weak activity.

- The week closes Friday with the Construction Cost Index (ICC) and the June Wholesale Price Index.

Noticias y mercado: lo que pasó y lo que viene en el plano local.

La semana abrió con la presentación del programa financiero para 2026-2027, en el que el Gobierno estima que no necesitará recurrir al mercado internacional, dado que podrá cubrir las necesidades financieras mediante compras del Tesoro al BCRA, emisiones locales y financiamiento de organismos internacionales. Este esquema no deja de ser un desafío y podría estar acompañado de presión cambiaria y sobre las tasas de interés, más aún en un año electoral, cuando aumenta la dolarización de carteras. Será clave contar con una buena cosecha, precios internacionales favorables y que el sector energético continúe aumentando la oferta neta de divisas. La reacción del mercado fue mesurada y los bonos soberanos en dólares extendieron su racha, lo que permitió que el riesgo país se acercara a los 400 pb. El tipo de cambio se mantuvo estable y los dólares financieros cedieron levemente, en tanto que el BCRA sostuvo el ritmo de compras, aunque la acumulación de reservas continuó siendo acotada. En pesos, la curva de tasa fija comprimió en el tramo corto, consolidando la normalización de la liquidez que venía gestándose desde la semana previa. El Merval acompañó la tendencia global y registró una sólida suba, liderada por los sectores bancario y energético. El foco de la próxima semana estará en el IPC, el resultado fiscal de junio y la licitación del Tesoro, que incluirá el debut del nuevo AO29.

¿Los dólares están? El Ministerio de Economía presentó el programa financiero para lo que resta de 2026 y para todo 2027. Para 2026, las necesidades se estiman en USD 19.200 M, frente a fuentes por USD 22.900 M, lo que deja un excedente de USD 3.700 M que se traslada como colchón a 2027. Estas fuentes contemplan compras del Tesoro al BCRA por USD 6.700 M –ya lleva comprados USD 5.700 M–, rollover intrasector público por USD 800 M, préstamos con garantía de organismos por USD 4.000 M –USD 2.000 M del Banco Mundial al 6,3% y USD 1.200 M del BID al 7,75%–, desembolsos del FMI por USD 1.900 M, aportes de otros organismos por USD 2.800 M, emisiones locales por USD 6.000 M –USD 4.000 M ya colocados vía Bonar 2027 y 2028 y los USD 2.000 M restantes mediante un nuevo AO29, con un cupón del 6% mensual– y privatizaciones por USD 800 M. Para 2027, las necesidades y las fuentes coinciden en USD 24.900 M, con aportes de compras al BCRA por USD 4.900 M, rollover intrasector público por USD 1.800 M, desembolsos del FMI por USD 1.700 M, financiamiento de organismos por USD 4.200 M, emisiones locales por USD 5.000 M, un préstamo bilateral por USD 2.000 M y privatizaciones por USD 1.500 M. Caputo remarcó que la salida a los mercados internacionales es “una opción, no un objetivo” y aclaró que estas alternativas no incluyen el swap con EE. UU. Esta es la hoja de ruta que proyecta el Gobierno hasta el final del mandato, aunque esto no implica que el programa esté cerrado. Para lograrlo, el BCRA deberá mantener el ritmo actual de compras en un año en el que la demanda estará más activa, lo que requerirá una oferta tan dinámica como la de este año, que contó con algunos efectos transitorios –como el salto en los precios del petróleo–, mientras que una menor disponibilidad de divisas podría presionar al tipo de cambio. Además, el Tesoro deberá renovar todos los vencimientos de deuda en moneda local, lo que obligará a mantener tasas de interés más altas. Al mismo tiempo, colocar USD 5.000 M en el mercado local en pleno escenario electoral no representa un desafío menor.

¿Perfora el 2%? En la antesala del dato del IPC nacional, que se publicará mañana martes, el IPC de CABA dejó un buen antecedente al anotar un alza de 1,8% m/m, 2 pb menos que en mayo y el registro más bajo de los últimos 13 meses. La misma tendencia mostró el IPC Core, con un avance de 1,9% m/m, en tanto que los precios regulados subieron 2,0% m/m y los estacionales, apenas 0,1% m/m. Reponderado según la participación establecida por la metodología del INDEC para todo el país, el indicador sugiere que la inflación minorista podría ubicarse en 1,7% m/m –nuestra estimación se mantiene en 2,0% m/m–.

El BCRA modera el ritmo de compras. En una semana corta, el BCRA mantuvo el ritmo de compras de la semana anterior y adquirió USD 140 M en el mercado oficial, acumulando USD 290 M en lo que va de julio. Con esto, el promedio diario se ubicó en USD 48 M, desacelerándose respecto de junio, cuando fue de USD 68 M, y quedando muy por debajo de los USD 137 M de mayo. Esta moderación se dio pese a que la liquidación del agro se mantuvo en torno a los USD 150 M diarios –incluso algo por encima de junio–, lo que refleja una mayor demanda –importaciones de bienes y servicios y formación de activos externos– o un menor ingreso por préstamos financieros. De mantenerse este ritmo a lo largo del mes, julio cerraría con compras netas por USD 1.015 M, una liquidación del agro de USD 3.800 M y una demanda neta por otros conceptos de USD 2.800 M, la más alta desde septiembre de 2025.

Las reservas estables pese al pago de deuda. Entre las compras en el mercado de cambios y el ingreso de préstamos de organismos internacionales, las reservas internacionales subieron USD 481 M en la semana y cerraron en USD 48.722 M. En los próximos días veremos el impacto total del pago de los vencimientos de títulos de deuda por casi USD 4.000 M, dado que una parte correspondió a inversores locales, lo que repercute en los depósitos en dólares y en los encajes.

Tipo de cambio estable. Tras varias semanas de presión alcista, en la última semana el tipo de cambio oficial avanzó apenas 0,2% y cerró en $1.490,9, acumulando un alza de 0,7% en el mes. Los dólares financieros cedieron levemente: el MEP retrocedió 0,5%, hasta $1.525, y el CCL, 0,5%, hasta $1.572, con el canje estable en 3,1%. Los futuros acompañaron con una baja promedio de 0,5%, con una devaluación implícita en la curva de entre 1,8% y 1,9% m/m y una TNA implícita de entre 24% y 25%. El volumen operado subió 25% respecto de la semana previa y el interés abierto cerró en USD 3.879 M (+5,8%).

Comprime la curva a tasa fija. Las Lecap lideraron la semana con una suba de 0,7%, seguidas por los CER (+0,6%), los duales (+0,6%) y los dollar-linked (+0,2%). Lo más relevante se observó en el tramo corto de la curva de tasa fija, que comprimió levemente: la S31L6 pasó de 1,7% a 1,5% TEM, mientras que el resto de la curva pasó de 1,9% a 1,8% TEM. Los CER subieron 0,6%, con tasas reales que van desde CER-1,2% en el tramo corto hasta CER+8,2% en el extremo largo. La inflación implícita se ubica en 1,9% m/m para julio, desciende a 1,1% entre agosto y octubre y vuelve a subir a 1,5% a partir de noviembre, con un acumulado de 28,8% en 2026. Los dollar-linked rinden devaluación +5,5% en el tramo corto (D30S6) y +7,7% en el largo (TZV28), con un tipo de cambio implícito de $1.490 para julio, que asciende a $1.540 en septiembre. La TAMAR breakeven de los duales se ubica en 21,8% para el TTS26 y en 21,2% para el TTD26.

Riesgo país en nuevos mínimos. En la semana de pagos de cupones y amortizaciones, la deuda soberana en moneda extranjera cerró con un avance de 0,4%, por encima del 0,2% registrado por los comparables. Los Bonares lideraron con un alza de 0,7%, mientras que el desempeño de los Globales fue más modesto, de un 0,2%. El AL29 fue el título de mejor performance, con una suba de 1,1%, al tiempo que el GD30 fue el único que cerró en rojo, con una caída de 0,1%. El riesgo país finalizó en 402 pb, un nuevo mínimo durante la gestión de Milei, y el spread frente al EMBI Latam se comprimió otros 11 pb, hasta 152 pb, manteniendo la tendencia de las últimas semanas. A estos precios, los Bonares ofrecen rendimientos de entre 5,9% y 9,0%, y los Globales de entre 5,4% y 8,3%. Los BOPREAL retrocedieron 0,4% en la semana, con caídas generalizadas en la mayoría de los títulos. El BOPREAL Serie 1 A registró la mayor baja, de -1,6%, mientras que el BOPREAL Serie 4 A operó en sentido contrario, con una suba de 0,8%. A estos precios, la curva del BCRA rinde entre 3,0% y 7,1%. Los bonos provinciales avanzaron 0,5% en la semana. Buenos Aires 2037 fue el título de mejor desempeño, con una suba de 1,0%. Al contrario, Río Negro 2028 cayó 1,6%. En términos de rendimientos, el segmento ofrece tasas de entre 5,3% y 10,6%. Los bonos corporativos ganaron 0,1% en la semana, con los instrumentos bajo Ley Argentina como principal motor, al subir 0,5%; aquellos bajo Ley Nueva York cerraron sin cambios. Bajo legislación local, Pan American Energy 2028 lideró las ganancias, con un avance de 1,8%, mientras que, bajo Ley de Nueva York, el mayor incremento correspondió a YPF 2029, que subió 0,2%. En términos de rendimientos, los corporativos bajo Ley de Nueva York ofrecen una TIR promedio de 7,2%, frente al 4,6% de aquellos bajo legislación local.

Semana positiva en acciones. El Merval cerró una buena semana, con una suba de 3,9% en pesos y de 4,4% en dólares CCL, hasta alcanzar los USD 2.087. A nivel sectorial, energía y bancos (+5,0%) lideraron las ganancias. Entre las acciones locales, Sociedad Comercial del Plata (+10,4%), BBVA (+7,4%) e YPF (+6,6%) encabezaron las subas, mientras que IRSA (-2,2%), Loma Negra (-2,1%) y Cresud (-1,4%) registraron las mayores caídas. Entre las acciones que cotizan en Nueva York, el alza promedio semanal fue de 3,6%, liderado por BBVA (+8,8%), TGS (+8,1%) y Telecom (+8,0%), mientras que Globant (-7,8%), IRSA (-7,8%) y Loma Negra (-2,0%) fueron los títulos de peor desempeño.

Mejoran las expectativas. El último Relevamiento de Expectativas de Mercado del BCRA (REM) mostró una nueva mejora del escenario macroeconómico. En materia de inflación, el consenso espera que el IPC registre una variación de 2,0% m/m en junio, nivel que se repetiría en julio y se moderaría gradualmente hasta 1,8% m/m durante el segundo semestre. Con esto, el IPC de este año acumularía un alza de 28,8% i.a., 1 pp menos que lo estimado en mayo. Respecto del tipo de cambio oficial, tras la suba de junio, el mercado espera un avance de 2,2% m/m en julio y un ritmo de aumento de 2,4% m/m durante la segunda mitad del año, para cerrar diciembre con un promedio de $1.666. En cuanto a la tasa de interés TAMAR, no se prevén cambios y se estima que se ubicará en 1,9% m/m durante lo que resta del año. De esta forma, la carrera nominal del segundo semestre sería liderada por el tipo de cambio, seguido por la tasa TAMAR y, apenas por detrás, el IPC. En cuanto al PBI, el consenso estima un crecimiento de 2,9% i.a. tanto para este año como para el próximo. Asimismo, las perspectivas para el comercio exterior continuaron mejorando, con una proyección de superávit comercial de USD 23.730 M para 2026 –frente a USD 20.544 M en la encuesta de mayo– y de USD 22.200 M para 2027.

Lo que viene. La semana comienza con el llamado a licitación del Tesoro, que tendrá lugar este miércoles y deberá afrontar vencimientos por casi $3 billones –un monto que no representa un desafío significativo–. El martes se publica el IPC de junio, un dato clave tras la desaceleración que venía mostrando la inflación en los últimos meses. El jueves se conocerá el resultado fiscal de junio, con el mercado atento a si la recaudación continúa presionada por la debilidad de la actividad. El viernes cerrará la semana con la publicación del Índice del Costo de la Construcción (ICC) y del Índice de Precios Mayoristas de junio.

Noticias y mercado: lo que pasó y lo que viene en el plano internacional.