Resultados de la búsqueda

Noticias locales: el país hoy.

En la rueda del miércoles, el mercado local cerró con tono mixto. Los soberanos en dólares cayeron levemente. Los dólares financieros retrocedieron, mientras que el oficial se mantuvo estable, con el BCRA comprando USD 34 M y las reservas brutas en baja. En bonos en pesos, la rueda fue positiva para todas las curvas. Por su parte, las acciones cerraron con una pequeña suba, impulsadas por el sector energético.

Previo al pago de cupones y amortizaciones de los Bonares y Globales, la deuda soberana en dólares tuvo una rueda negativa al caer 0,5%. Los Bonares lideraron las bajas con un retroceso del 0,8%, en tanto que los Globales perdieron 0,2%. Con este desempeño, el riesgo país cerró en 408 pb. Por otro lado, los BOPREAL cayeron en el margen.

En cambio, los bonos en pesos volvieron a tener una rueda positiva, empujados por los CER y los Duales, que registraron un alza de 0,3%. Las Lecap acompañaron con un avance de 0,2%, aunque subieron los rendimientos en el tramo corto hasta 1,85% TEM, y los dollar-linked se mantuvieron en línea con la dinámica del tipo de cambio.

El tipo de cambio oficial operó estable en la rueda previa al feriado en $1.490,90, acumulando un aumento del 0,5% en el mes. Los dólares financieros retrocedieron: el MEP -0,2% y el CCL -0,4%, cerrando en $1.528,8 y $1.572, respectivamente, con el canje comprimiendo hasta 2,8%. Por otro lado, el BCRA adquirió USD 34 M, acumulando compras por USD 290 M en el mes y USD 11.464 M en el año. No obstante, las reservas brutas cayeron USD 764 M hasta USD 48.772 M.

En paralelo, los futuros cerraron con una caída promedio de 0,1%. El interés abierto avanzó USD 169 M hasta USD 3.879 M, acumulando en la semana una suba de USD 376 M respecto del cierre anterior. El volumen repuntó USD 482 M comparado con la jornada anterior, finalizando en USD 1.076 M. Las tasas implícitas se mantuvieron en torno al 22% TNA para agosto y septiembre.

Por su parte, el Merval ganó 0,7% en pesos y 1,1% en dólares CCL, alcanzando los USD 2.066, en una rueda sin tendencia clara. Energía –con la suba del crudo– y utilities lideraron las subas sectoriales; construcción y bancos retrocedieron. Entre las acciones, YPF (+4,2%), TGN (+2,1%) e IRSA (+1,8%) tuvieron el mejor desempeño; Holcim (-1,6%), BBVA (-1,0%) y Supervielle (-1,0%) cerraron en negativo. Entre las que cotizan en Nueva York, AdecoAgro (+6,0%), Vista Energy (+5,2%) e YPF (+1,6%) lideraron las alzas; y Globant (-5,5%), BBVA (-2,9%) y Supervielle (-2,3%) encabezaron las pérdidas.

En cuanto a los datos económicos, el IPI manufacturero subió 0,4% s.e. en mayo, revirtiendo parcialmente la caída de 2,1% de abril. En la medición interanual, la baja se profundizó a 5,7% (vs. -2,5% en abril), con 14 de 16 divisiones en terreno negativo. En el acumulado enero-mayo, la industria cae 3,1%. Por el lado de la construcción, el Indicador Sintético de la Actividad de la Construcción avanzó 6,3% s.e. tras la baja de 4,0% del mes anterior, alcanzando el mayor nivel desestacionalizado desde diciembre de 2023, y creció 4,1% i.a. (+2,5% acumulado). El sector sigue a dos velocidades: insumos de estructura y terminaciones al alza, albañilería tradicional e infraestructura vial en baja.

El volumen creció 18,8% respecto de mayo y más que se duplicó en la comparación interanual.

Después de un mayo que ya había mostrado recuperación, junio cerró con instrumentos negociados por $3.302.151 millones en el Mercado Argentino de Valores (MAV), un salto del 18,8% frente al mes previo y el mayor volumen mensual de los últimos doce meses. La lectura interanual refuerza la tendencia, con un monto operado que creció 102,6% respecto de junio de 2025, más que duplicando la actividad de un año atrás. Lejos de tratarse de un pico aislado, el dato consolida la dinámica estructural que viene ganando el segmento de instrumentos de negociación individual dentro del mercado de capitales argentino.

Un stock pendiente que sigue creciendo

Más allá del flujo mensual de operaciones, el stock de instrumentos pendientes de vencimiento continuó su tendencia alcista. Al cierre de junio, el saldo vivo en el MAV ascendía a $6.415.238 millones, un 7,6% por encima del registrado a fin de mayo. La ampliación sostenida de esta base refleja que cada vez más empresas (grandes y PyMEs) recurren al mercado de capitales como canal habitual de financiamiento, y no solo de manera puntual.

El pagaré lidera el volumen y acelera

El Pagaré Bursátil Electrónico se mantuvo como el instrumento predominante, con el 56% del volumen negociado del mes ($1.864.214 millones). Pero además de conservar el liderazgo, creció 18,3% frente a mayo y un contundente 121,3% en la comparación interanual.

El segmento no garantizado concentra prácticamente toda la operatoria, con el 93,4% del total, frente a un 6,5% del tramo avalado y apenas un 0,2% del garantizado. En cuanto a la moneda, el 78% del volumen está nominado en pesos, mientras que el 22% restante se reparte entre dollar-linked (15%) y hard dollar (7%), lo que da cuenta del apetito por cobertura cambiaria dentro del instrumento. Las tasas de referencia MAV para los pagarés en dólares se ubicaron en torno al 6,9%-7,0% TNA en el tramo avalado y entre 7,3% y 8,2% en el no garantizado, según el plazo.

El Cheque de Pago Diferido sostiene el envión

El Cheque de Pago Diferido (CPD) volvió a crecer con fuerza y representó el 41% del volumen mensual, con $1.353.990 millones negociados. El instrumento avanzó 18,9% respecto de mayo y 79,8% en términos interanuales. El grueso de la operatoria se concentró en el tramo no garantizado ($993.265 millones), seguido por el avalado ($336.005 millones) y el garantizado ($24.720 millones).

En materia de tasas, el mes mostró un movimiento mixto que interrumpe la baja generalizada de meses anteriores. La tasa promedio de cheques no garantizados se ubicó en 29,66% TNA, con una caída de 221 puntos básicos respecto de mayo. En cambio, el segmento avalado subió levemente a 22,05% (+7 pb) y el garantizado a 21,65% (+118 pb). El movimiento sugiere una recomposición selectiva de tasas en un contexto de mayor demanda de crédito.

La Factura de Crédito Electrónica: pequeña, pero la más dinámica

La Factura de Crédito Electrónica (FCE) sigue siendo el segmento más chico, con apenas el 3% del volumen del mes, pero exhibe el mayor crecimiento del universo MAV. En junio se negociaron $83.948 millones, una expansión del 31,5% comparado con mayo y del 146,9% interanual. En total se operaron 1.323 facturas.

YPF S.A. ($26.030 millones), INC S.A. ($13.531 millones) y Vista Energy Argentina S.A.U. ($10.025 millones) fueron las empresas obligadas al pago con mayor participación. El 88% del volumen está denominado en pesos y el 12% restante en dólares, un instrumento cada vez más atractivo para los proveedores de grandes compañías que buscan anticipar cobranzas, tal como lo comentamos en Más allá del crédito bancario: herramientas del mercado de capitales para proveedores de Vaca Muerta.

Contexto y perspectivas

El récord de junio confirma que el MAV atraviesa una fase de expansión. Los tres instrumentos crecieron tanto contra mayo como en la comparación interanual, y el stock pendiente en aumento sugiere que el financiamiento vía mercado de capitales se está incorporando de manera estable al ciclo de las empresas.

En un mercado que sigue creciendo en volumen, stock pendiente y diversidad de alternativas, la elección del instrumento adecuado se vuelve cada vez más relevante para las PyMEs. La decisión óptima no contempla solo el costo financiero, sino también el plazo requerido, el flujo de fondos, la moneda de facturación y el tipo de respaldo disponible.

Noticias globales: el mundo hoy.

Los semiconductores sufrieron una jornada de ventas masivas, arrastrando al Nasdaq a la baja en medio de un creciente escepticismo sobre el gasto en infraestructura para IA. A su vez, el rebote del petróleo ante nuevos ataques en el estrecho de Ormuz presionó al alza los rendimientos y fortaleció levemente al dólar. El déficit comercial de EE. UU. se amplió al mayor nivel en más de un año, con importaciones que escalaron a máximos de 14 meses.

Las acciones cerraron a la baja. El S&P 500 cayó 0,5%, el Nasdaq -1,8% y el Dow Jones -0,3%, devolviendo parte del máximo histórico alcanzado el día anterior. Los semiconductores encabezaron las pérdidas: Intel se desplomó 11,1%, ARM 8,1%, Marvell 9,7%, AMD y Micron perdieron 7,3% cada uno, TSMC cedió 4,8% y Qualcomm 3,2%, ante reportes de que DeepSeek está desarrollando su propio chip de IA y las nuevas dudas sobre la justificación del gasto de los hyperscalers. SpaceX cayó 6% tras ser incluida en el Nasdaq 100, lo que disparó ventas forzadas de fondos que buscan rebalancear. El índice de acciones globales excluyendo EE. UU. bajó 1,5%. Europa retrocedió 0,9%, los mercados emergentes -2,8%, con Japón perdiendo 2,2% y China, 0,5%. Latam cedió 1,1% y Brasil, 0,8%.

Por otro lado, los rendimientos de los bonos del Tesoro subieron, impulsados por el rebote del petróleo ante los ataques en el estrecho y el dato de déficit comercial, que sugiere una mayor presión inflacionaria por importaciones. La UST2Y avanzó 5 pb hasta 4,17% y la UST10Y 6 pb hasta 4,54%. Así, el índice de bonos del Tesoro cayó 0,3%, los corporativos Investment Grade 0,7% y la deuda de mercados emergentes 0,4%. Los High Yield cedieron 0,1%. Con esto, el mercado pasó a descontar una segunda suba de tasas para marzo de 2027.

El US Dollar Index aumentó 0,2% hasta 101,02. Se apreció 0,2% frente al euro y 0,3% ante la libra, manteniéndose neutral contra el yen. En Brasil, el dólar subió 0,6% y cerró en USDBRL 5,16. Por su parte, el oro cayó 1,1% hasta USD 4.118 la onza, bajo presión por la suba de los rendimientos reales. La plata retrocedió 3,1% hasta USD 60,2 la onza.

El WTI avanzó 4,1% hasta USD 71,33 el barril, superando los USD 70 por primera vez en días, luego de que ataques con proyectiles alcanzaran varios buques mercantes en el estrecho de Ormuz y sus alrededores, incluido un portacontenedores de bandera japonesa. El incidente renovó las dudas sobre la durabilidad del acuerdo entre EE. UU. e Irán. Sin embargo, el canciller iraní señaló que Irán no estaba detrás de los ataques y que continuaría las conversaciones de paz. Arabia Saudita recortó además el precio de su crudo Arab Light para compradores asiáticos en agosto. En cuanto a la soja, aumentó 1,2% hasta USD 439,7 la tonelada, alcanzando un máximo de cinco semanas, impulsada por las compras de la empresa estatal china Cofco de al menos seis cargamentos de soja estadounidense para octubre, en el marco de los compromisos agrícolas de la cumbre Trump-Xi. El cobre no varió en USD 6,17 la libra, sosteniéndose pese a la presión de tasas más altas.

En el dato macro del día, el déficit de la balanza comercial de EE. UU. se amplió a USD 77,6 MM en mayo, desde los USD 54,6 MM de abril revisado, el mayor déficit desde marzo de 2025 y en línea con las expectativas de USD 78,5 MM. Las importaciones subieron 3,3% hasta USD 395,3 MM, su nivel más alto en más de un año, impulsadas por bienes de consumo –particularmente preparaciones farmacéuticas y teléfonos celulares–, crudo y autos de pasajeros. Las exportaciones cayeron 3,2% hasta USD 317,7 MM, presionadas por menores envíos de oro no monetario, computadoras y bienes de consumo.

Local news: Argentina today.

DOLLAR DEBT WITHSTOOD GLOBAL TENSIONS, with country risk continuing to ease, while peso bonds softened and equities closed broadly lower. The official exchange rate rose slightly, the BCRA bought again, and reserves were reinforced by a multilateral disbursement. On the activity front, mining sustained its expansion on the back of energy and lithium, while fishing pulled back.

DOLLAR DEBT HELD FIRM DESPITE GLOBAL TENSIONS and weak emerging-market debt. While Globales fell 0.3%, Bonares advanced 0.4%, with the AL41 standing out (+0.7%). With this performance, country risk closed at 406 bps. Separately, Bopreales fell 0.2%.

PESO BONDS EDGED LOWER, in a session where system liquidity remains ample and rates stable at 18%-20% NAR. Lecaps held up best (-0.2%), followed by CER bonds (-0.3%), while Duals and dollar-linked bonds eased around 0.4%.

THE OFFICIAL EXCHANGE RATE ROSE 0.1%, closing at $1,491.55 and accumulating a 0.6% rise on the month. Financial dollars also rose: the MEP up 0.6% and the CCL up 0.4%, closing at $1,532 and $1,577.6 respectively. Separately, the BCRA bought USD 25 M, accumulating purchases of USD 11,430 M this year. Gross reserves rose USD 1,264 M, on the IDB’s USD 1,000 M disbursement, closing at USD 49,536 M.

THE MERVAL FELL 1.7% IN DOLLAR TERMS, closing at USD 2,044, in a broadly lower session. Banks, real estate and communications led the losses; energy (boosted by a fresh rise in crude prices) and consumer were the only sectors in the green. Among local stocks, Loma Negra (-4.3%), Cresud (-4.1%) and IRSA (-3.8%) led the declines; YPF (+2.1%), Mirgor (+1.1%) and Pampa (+0.4%) closed higher. Among ADRs, the average drop was 1.6%: Bioceres (-8.3%), Cresud (-4.5%) and IRSA (-4.1%) led the losses, while Globant (+2.3%), YPF (+2.2%) and AdecoAgro (+1.5%) were the main gainers.

MAY MINING OUTPUT ROSE 9.2% YEAR-ON-YEAR (up 7.8% year-to-date), driven by crude oil (+19.2%, with Vaca Muerta unconventional at +38.5%) and non-metallic minerals (+42.9%), pulled by lithium and frac sand. In contrast, fishing output fell 24.3% y/y, though the year-to-date figure remains positive (+9.7%): the decline is almost entirely due to mollusks (-95.8%), against an exceptional squid season a year earlier, only partly offset by a rebound in crustaceans and fish.

Noticias locales: el país hoy.

La deuda en dólares resistió las tensiones globales y el riesgo país continuó cediendo, mientras que los bonos en pesos siguieron al alza con tasas estables. Los tipos de cambio operaron con leves subas, el BCRA volvió a comprar y las reservas se reforzaron por un desembolso de organismos. En cambio, el Merval cerró con una baja generalizada. Por otro lado, se conocieron datos vinculados a la actividad, en los que la minería sostuvo su expansión de la mano de la energía y el litio, mientras que la pesca retrocedió.

La deuda soberana en dólares se mantuvo firme pese a las tensiones globales y al mal desempeño de la deuda emergente. Si bien los Globales cayeron 0,3%, los Bonares avanzaron 0,4%, destacándose el AL41 con una suba del 0,7%. Con este desempeño, el riesgo país cerró en 406 pb. Por otro lado, los BOPREAL cayeron 0,2%.

Los bonos en pesos continuaron al alza en una rueda en la que la liquidez del sistema siguió holgada, con las tasas estables en 18%-20% TNA. Las Lecap lideraron las subas (+0,2%), seguidas por los CER (+0,1%). En tanto, los duales y los dollar-linked subieron marginalmente.

El tipo de cambio oficial subió 0,1% y cerró en $1.491,55, acumulando una suba del 0,6% en el mes. Los dólares financieros también avanzaron: el MEP subió 0,6% y el CCL, 0,4%, y cerraron en $1.532 y $1.577,6, respectivamente. Por otro lado, el BCRA compró USD 25 M, acumulando compras por USD 11.430 M en el año. Las reservas brutas subieron USD 1.264 M por el desembolso del BID por USD 1.000 M, y cerraron en USD 49.536 M.

Los futuros cerraron sin cambios, y el interés abierto avanzó USD 56 M hasta USD 3.711 M. El volumen cayó fuertemente, USD 839 M por debajo de la jornada anterior, finalizando en USD 594 M. Las tasas implícitas se mantuvieron en torno al 21% TNA para julio y agosto.

El Merval cayó 1,3% en pesos y 1,7% en dólares CCL, cerrando en USD 2.044, en una rueda de baja generalizada. Bancos, real estate y comunicación lideraron las pérdidas; energía –impulsada por una nueva suba en el precio del crudo– y consumo fueron los únicos sectores en verde. Entre las acciones, Loma Negra (-4,3%), Cresud (-4,1%) e IRSA (-3,8%) encabezaron las bajas; YPF (+2,1%), Mirgor (+1,1%) y Pampa (+0,4%) cerraron en positivo. Entre las acciones que cotizan en Nueva York, la caída fue de 1,6% promedio. Bioceres (-8,3%), Cresud (-4,5%) e IRSA (-4,1%) lideraron las pérdidas; Globant (+2,3%), YPF (+2,2%) y AdecoAgro (+1,5%) fueron las principales ganadoras.

En mayo, el IPI minero subió 9,2% i.a. (acumulado del año en 7,8%), impulsado por el petróleo crudo (+19,2%, con el no convencional de Vaca Muerta en +38,5%) y los minerales no metalíferos (+42,9%), traccionados por litio y arenas de fractura. En cambio, el IPI pesquero cayó 24,3% i.a., aunque el acumulado sigue positivo (+9,7%): la baja responde casi por completo a los moluscos (-95,8%), contra la excepcional temporada de calamar de un año atrás, solo compensada en parte por el rebote de crustáceos y peces.

Local news: Argentina today.

SOVEREIGN DOLLAR BONDS WERE UNCHANGED, in a session where the Economy Ministry (MECON) announced it has secured its financing program for the rest of 2026 and all of 2027. In this context, and with a favorable global backdrop, equities traded higher. The official exchange rate rose slightly while financial dollars were mixed, and the BCRA bought USD 80 M while adding to gross reserves. In peso debt, CER bonds led the gains, followed by Lecaps and Duals, while dollar-linked bonds were neutral.

THE ECONOMY MINISTRY UNVEILED ITS FINANCING PROGRAM for the remainder of 2026 and all of 2027, aiming to dispel doubts about maturities ahead of the elections. For 2026, needs are estimated at USD 19,200 M against sources of USD 22,900 M, leaving a USD 3,700 M surplus carried over as a cushion into 2027. Sources include BCRA purchases of USD 6,700 M, intra-public-sector rollover of USD 800 M, loans guaranteed by multilaterals for USD 4,000 M (USD 2,000 M from the World Bank at 6.3% and USD 1,200 M from the IDB at 7.75%), IMF disbursements of USD 1,900 M, other multilaterals for USD 2,800 M, local issuance of USD 6,000 M (USD 4,000 M already placed via the Bonar 2027 and 2028, and the remaining USD 2,000 M via a new AO29 with a 6% coupon paid monthly) and privatizations of USD 800 M. For 2027, needs and sources both total USD 24,900 M, with BCRA purchases of USD 4,900 M, intra-public-sector rollover of USD 1,800 M, IMF for USD 1,700 M, multilaterals for USD 4,200 M, local issuance of USD 5,000 M, a bilateral loan of USD 2,000 M and privatizations of USD 1,500 M. Caputo stressed that tapping international markets is an option, not a goal, and clarified that the options do not include the swap with the U.S.

DOLLAR BONDS TRADED MIXED AFTER THE ANNOUNCEMENT, with Globales up 0.2%, led by stronger gains at the long end (+0.4%), while Bonares fell 0.3%, dragged by the AL35 (-0.6%). With this performance, country risk stood at 408 bps, still reaching lows for the administration. Separately, Bopreales rose 0.2%.

PESO BONDS POSTED SLIGHT GAINS, led by CER bonds (+0.3%), followed by Lecaps (+0.1%) and Duals (+0.1%), while dollar-linked bonds fell marginally, though the long end saw stronger demand and rose 0.4%. The one-day repo (caucion) remains stable around 18% NAR and the BCRA repo at 20% NAR.

THE OFFICIAL EXCHANGE RATE ROSE 0.1%, closing at $1,489.59 and accumulating a 0.4% rise on the month. Financial dollars moved the other way: the MEP fell 0.3% and the CCL held steady, closing at $1,523.5 and $1,571.9 respectively. Separately, the BCRA bought USD 81 M, accumulating purchases of USD 11,405 M this year. Gross reserves rose USD 35 M, closing at USD 48,272 M.

THE MERVAL ROSE 2.2% IN DOLLAR TERMS, closing at USD 2,077, in a broad-based rally. Banks and real estate led the sector gains, with only the consumer sector lagging. Among local stocks, BBVA (+5.0%), Galicia (+4.5%) and Sociedad Comercial del Plata (+4.3%) led the advances; Mirgor (-0.8%) and Cresud (-0.7%) were the only names in the red. Among ADRs, the biggest gainers were Bioceres (+8.6%), BBVA (+6.7%) and Supervielle (+6.2%), while Globant (-4.7%) posted the largest decline.

Noticias globales: el mundo hoy.

El Dow Jones alcanzó un nuevo máximo histórico, mientras el Nasdaq avanzó impulsado por los semiconductores, que protagonizaron un fuerte rebote. Los rendimientos de los bonos del Tesoro bajaron levemente, con el mercado manteniendo las expectativas de que las subas de tasas se posterguen tras el débil dato de nóminas de la semana pasada. El dólar no varió y el petróleo operó sin cambios ante la normalización del suministro en el estrecho de Ormuz.

Las acciones cerraron con subas generalizadas. El S&P 500 avanzó 0,9%, el Nasdaq subió 1,5% y el Dow Jones ganó 0,2%, superando los 53.000 puntos por primera vez en la historia. Los semiconductores volvieron a liderar: AMD trepó 6,9%, TSMC 4,8%, Broadcom 4,5%, Qualcomm 5,6%, Marvell 2,9%, ARM 2,8%, Micron 2,3% e Intel 1,8%, ante las expectativas de sólidos resultados del primer semestre de los productores chinos y la señal de la plataforma de Nvidia, que indica un crecimiento adicional de la demanda de IA. El índice de acciones globales excluyendo EE. UU. avanzó 1,6%. Los mercados emergentes subieron 2,9%, con Japón avanzando 2,2% y China 2,0%. Europa avanzó 0,6%, Latam 1,3% y Brasil 1,3%.

Los rendimientos de los bonos del Tesoro bajaron levemente. La UST2Y cayó 1 pb hasta 4,13% y la UST10Y no varió, manteniéndose en 4,48%. El índice de bonos del Tesoro cayó 0,1%, al igual que los corporativos Investment Grade. Los High Yield avanzaron 0,2% y la deuda de mercados emergentes, 0,1%. El mercado descuenta la primera suba de tasas para septiembre de 2026.

El US Dollar Index no varió en 100,85. Perdió 0,1% frente al euro, no varió frente a la libra y ganó 0,4% frente al yen. En Brasil, el dólar cayó 0,7% y cerró en USDBRL 5,13. El oro cayó 0,3% hasta USD 4.164 la onza. La plata retrocedió 0,3% hasta USD 62,2 la onza.

El WTI cayó 0,2% hasta USD 68,55 el barril, manteniéndose cerca de los niveles previos al inicio del conflicto. La OPEP+ aprobó un nuevo aumento de producción de 188.000 barriles diarios para agosto, continuando con el gradual desmantelamiento de los recortes adoptados durante el conflicto. Arabia Saudita redujo el precio de venta de su crudo a Asia para agosto, señal de que la competencia por la cuota de mercado se intensifica. Los Emiratos Árabes Unidos restauraron completamente sus flujos de exportación y el tránsito por el estrecho de Ormuz continúa normalizándose. La soja avanzó 4,5% hasta USD 434,4 la tonelada, su mayor suba en semanas, impulsada por el calor extremo en el Medio Oeste de EE. UU. durante un período crítico para el desarrollo del cultivo y los rumores de compras chinas de 200.000 toneladas para la campaña 2026-27. El cobre subió 1,0% hasta USD 6,18 la libra, ante la rotación de fondos chinos hacia acciones y futuros de metales, previa a los resultados del primer semestre.

El ISM de servicios de EE. UU. cayó levemente a 54,0 puntos en junio, desde 54,5 en mayo, en línea con las expectativas del mercado. El sector continúa en zona expansiva por undécimo mes consecutivo. El componente más destacado fue el empleo, que registró su mayor incremento desde 2024 al subir a 51,2 desde 47,9, entrando en zona expansiva por primera vez desde febrero. Los nuevos pedidos se moderaron levemente a 55,1 y la actividad empresarial, a 55,4, ambos todavía por encima del promedio histórico. Las presiones de precios desaceleraron por cuarto mes consecutivo a 67,7, el nivel más bajo desde febrero, aunque permanecen elevadas ante los costos energéticos derivados del conflicto.

Noticias locales: el país hoy.

Los bonos soberanos en dólares operaron sin cambios en una rueda en la que el Ministerio de Economía (MECON) anunció que tiene cerrado el programa financiero para lo que resta de 2026 y 2027. En este contexto, y con un clima global favorable, las acciones avanzaron. El dólar oficial subió levemente, mientras que los financieros operaron mixtos, y el BCRA compró USD 80 M, al tiempo que las reservas brutas aumentaron. En cuanto a la deuda en pesos, los CER lideraron las subas, seguidos por las Lecap y los Duales, con los dollar-linked estables.

El MECON presentó el programa financiero para lo que resta de 2026 y para todo 2027, con el objetivo de despejar dudas sobre los vencimientos en la previa electoral. Para 2026, las necesidades se estiman en USD 19.200 M frente a fuentes por USD 22.900 M, lo que deja un excedente de USD 3.700 M que se traslada como colchón a 2027. Las fuentes contemplan compras al BCRA por USD 6.700 M, rollover intrasector público por USD 800 M, préstamos con garantía de organismos por USD 4.000 M –USD 2.000 M del Banco Mundial al 6,3% y USD 1.200 M del BID al 7,75%–, desembolsos del FMI por USD 1.900 M, otros organismos por USD 2.800 M, emisiones locales por USD 6.000 M –USD 4.000 M ya colocados vía Bonar 2027 y 2028, y los USD 2.000 M restantes vía un nuevo AO29 con cupón del 6% mensual– y privatizaciones por USD 800 M. Para 2027, las necesidades y las fuentes coinciden en USD 24.900 M, con aportes de compras al BCRA por USD 4.900 M, rollover intrasector público por USD 1.800 M, FMI por USD 1.700 M, organismos por USD 4.200 M, emisiones locales por USD 5.000 M, un préstamo bilateral por USD 2.000 M y privatizaciones por USD 1.500 M. Caputo remarcó que la salida a los mercados internacionales es “una opción, no un objetivo” y aclaró que dichas opciones no incluyen el swap con EE. UU.

Tras este anuncio, los bonos en dólares operaron mixtos. Los Globales avanzaron 0,2%, con subas más marcadas en el tramo largo (+0,4%), en tanto que los Bonares cayeron 0,3%, arrastrados por el AL35 (-0,6%). Con este desempeño, el riesgo país se ubicó en 408 pb y continúa en mínimos de la gestión. Por otro lado, los BOPREAL ganaron 0,2%.

Por su parte, los bonos en pesos registraron leves alzas, lideradas por los bonos CER (+0,3%), seguidos por las Lecap (+0,1%) y los Duales (+0,1%), mientras que los dollar-linked cedieron en el margen, aunque el tramo largo estuvo más demandado y subió 0,4%. La caución a un día continuó estable en torno al 18% TNA y la Repo se ubicó en 20% TNA.

El tipo de cambio oficial aumentó 0,1% y cerró en $1.489,59, acumulando una suba de 0,4% en el mes. Los dólares financieros operaron en sentido contrario: el MEP cayó 0,3% y el CCL se mantuvo sin cambios, cerrando en $1.523,5 y $1.571,9, respectivamente. Por otro lado, el BCRA compró USD 81 M, acumulando compras por USD 11.405 M en el año. Las reservas brutas se incrementaron USD 35 M hasta USD 48.272 M.

A su vez, los futuros cerraron a la baja, con una caída promedio de 0,30%. El interés abierto retrocedió USD 13 M y finalizó en USD 3.654 M. El volumen subió USD 443 M respecto de la rueda anterior y alcanzó los USD 1.433 M. Las tasas implícitas se mantuvieron en torno al 21% TNA para agosto y septiembre.

En cuanto al Merval, avanzó 2,1% en pesos y 2,2% en dólares CCL, cerrando en USD 2.077, en una rueda de subas amplias y generalizadas. Los bancos y el real estate lideraron las ganancias sectoriales, mientras que solo el consumo operó a la baja. Entre las acciones, BBVA (+5,0%), Galicia (+4,5%) y Sociedad Comercial del Plata (+4,3%) tuvieron una mejor performance; Mirgor (-0,8%) y Cresud (-0,7%) fueron los únicos papeles en negativo. Entre las que cotizan en Nueva York, las mayores alzas fueron para Bioceres (+8,6%), BBVA (+6,7%) y Supervielle (+6,2%); al contrario, Globant (-4,7%) mostró la mayor caída.

Noticias y mercado: lo que pasó y lo que viene en el plano internacional.

La situación en el Golfo Pérsico se va normalizando, con una gradual recuperación de la producción petrolera y del tráfico a través del estrecho de Ormuz. Esto permitió estabilizar el precio del petróleo, que prácticamente volvió al nivel previo al conflicto, quitándole presión a la inflación. Por otro lado, el mercado laboral muestra nuevamente debilidad y los datos anticipan una dinámica más débil para el nivel de actividad. Esto favorece un escenario de menor inflación, acompañado de menor actividad, lo que le resta presión a la Fed, que promete subir la tasa de interés al menos una vez antes de fin de año. Con este marco de fondo, los mercados tuvieron una semana con un leve repunte de tasas, retroceso del dólar, caída de commodities y acciones que volvieron a tomar impulso. La agenda de esta semana seguirá de cerca los avances en las negociaciones en Medio Oriente y las minutas de la última reunión de la Fed.

Se estabiliza el golfo Pérsico. Tras el acuerdo interino alcanzado un mes atrás entre EE. UU. e Irán, la atención dejó de estar puesta en los enfrentamientos militares y pasó a las negociaciones para estabilizar la región. La última semana estuvo marcada por una nueva ronda de negociaciones técnicas entre ambos países en Doha, enfocadas en garantizar la seguridad de la navegación por el estrecho de Ormuz y avanzar en la implementación del acuerdo interino acordado en junio (el MOU). Si bien persisten tensiones e incidentes aislados en la región –especialmente en el mar Rojo, donde se siguen registrando ataques aislados a buques mercantes–, el tránsito marítimo por Ormuz continuó recuperándose: el flujo de buques comerciales aumentó cerca de 54% respecto de la semana previa y se estabilizó en torno a 40 embarcaciones diarias, favoreciendo la normalización de las exportaciones de petróleo y GNL desde el Golfo. En este contexto, los precios de la energía siguieron su tendencia bajista: el Brent cerró en torno a USD 72 por barril y el WTI en USD 69, prácticamente sin cambios respecto de la semana previa, luego de que el mercado descontara una menor probabilidad de interrupciones prolongadas en el estrecho de Ormuz. Los precios del GNL también cedieron ante la normalización gradual de las exportaciones desde el Golfo, mientras que el gas natural estadounidense mostró una evolución más estable, sostenido por la demanda estacional de electricidad.

Caen los precios de los commodities. Si bien continúan cotizando en niveles históricamente elevados, los principales metales industriales tuvieron una semana con bajas generalizadas ante la normalización del tránsito por el estrecho de Ormuz y un dólar más firme. El aluminio fue el más golpeado, con un retroceso de 8% en la semana, y acumula una caída de 13% en los últimos 30 días, aunque en lo que va del año aún se mantiene 18% arriba. El cobre bajó 0,4% en la semana y 4% en el mes, lo que recortó la ganancia anual a 6,8%. En el caso de las materias primas agrícolas, las cotizaciones tuvieron un sendero algo más estable durante la última semana, aunque mantuvieron una tendencia negativa ante los buenos pronósticos de cosecha en EE. UU. De hecho, la soja cerró en USD 416 por tonelada, prácticamente sin cambios respecto de la semana previa, y acumuló una caída de 4,6% en el último mes, similar a la registrada por el trigo y el maíz.

Menor creación de empleo, aunque la desocupación bajó. En junio, la economía de EE. UU. generó 57 mil empleos no agrícolas, una cifra muy inferior a los 129 mil registrados en mayo –tras una revisión a la baja desde 172 mil que, junto con la de abril, implicó 74 mil puestos menos– y a las previsiones de 110 mil del consenso, siendo el menor aumento en cuatro meses. El sector privado generó 49 mil nuevos puestos y el sector público, apenas 8 mil. Con este resultado, en los últimos doce meses la creación de empleo promedió 42 mil nuevos puestos, impulsada por el sector privado, que generó a razón de 60 mil por mes, mientras que el sector público redujo 18 mil mensuales. La lectura del dato de empleo confirma la tendencia que veníamos marcando en informes anteriores, en los que destacábamos la debilidad del mercado laboral durante el último año. De hecho, en los últimos doce meses el empleo creció 0,3% i.a., en tanto que a fines de 2024 lo hacía al 0,9% i.a. El menor ritmo de creación de empleo le quitó presión a los salarios, que en el mes subieron 0,3% m/m y 3,5% i.a. –contra una inflación en torno al 4,0%–. La buena noticia, aunque no exenta de revisiones, es que, dado que la PEA se redujo en 720 mil personas y el empleo agrícola disminuyó 564 mil puestos, la tasa de desocupación bajó a 4,2%, apenas 1 pb por encima de la de junio de 2025.

Menos inflación y menor crecimiento. La lectura del Nowcast de la Fed de Cleveland apunta a que el IPC de junio y julio mostrará caídas de 0,2% m/m y 0,22% m/m, respectivamente, lo que permitiría bajar la inflación anual a 3,5%, desde el 4,2% i.a. actual. En cuanto a la actividad, el Nowcast de Atlanta redujo abruptamente la perspectiva de crecimiento para el 2Q26 a solo 1,2% t/t, cuando una semana antes apuntaba a un alza superior al 3,0% t/t. Entre los indicadores cualitativos de la semana, el PMI manufacturero del ISM cayó a 53,3 en junio, frente a los 54,0 de mayo, y reflejó una desaceleración del sector manufacturero, ya que tanto la producción –52,2 vs. 54,3 en mayo– como los nuevos pedidos –56,0 vs. 56,8– crecieron a un ritmo más lento. El empleo se mantuvo en terreno de contracción, aunque el ritmo de pérdida de puestos de trabajo se moderó, con un ascenso del índice de empleo de 48,6 a 49,7. Por otro lado, el índice de precios cayó bruscamente de 82,1 a 73,0, lo que indica cierta relajación de las presiones sobre los costos, si bien el aumento de los precios siguió siendo elevado.

Warsh no afloja. Con los precios del petróleo retrocediendo a los niveles previos al conflicto, las miradas ahora se centran en la lectura de la Fed, teniendo en cuenta que, en la última reunión, las autoridades habían alertado por el impacto que podría tener el salto en los precios de la energía. En este contexto, durante el foro anual del Banco Central Europeo sobre banca central celebrado en Portugal, Warsh destacó que los riesgos inflacionarios se moderaron en las últimas semanas, pero subrayó que la Fed mantiene su compromiso de devolver la inflación a su objetivo de 2%. Asimismo, destacó la independencia de la institución a la hora de fijar la política monetaria, descartando cualquier sugerencia de que las presiones políticas pudieran influir en sus decisiones. Además, reiteró que el banco central dejará de ofrecer la tradicional orientación futura sobre las decisiones relativas a los tipos de interés, lo que marca un cambio en su enfoque de comunicación. Hasta el momento, el mercado moderó levemente la expectativa de suba de tasas, dado que espera solo un aumento de 25 pb, recién para la reunión del 16 de septiembre.

Tasas en alza y nuevo golpe a los bonos. Pese a la caída en el precio del petróleo, los rendimientos de los bonos del Tesoro operaron al alza, especialmente en el tramo largo. La UST2Y subió 4 pb hasta 4,13%, la UST10Y quedó en 4,48%, 11 pb por encima del nivel de la semana anterior, al tiempo que la UST30Y escaló 12 pb hasta 4,98%. Esto golpeó a la renta fija en general, que en la semana registró una pérdidas de 0,7%, con bajas generalizadas, entre las que se destacó el retroceso de 0,8% de los bonos corporativos.

Leve retroceso del dólar y repunte del oro. El US Dollar Index cedió 0,6% en la semana, recortando la ganancia de los últimos 30 días a 1,8% y a 2,5% en lo que va del año. El retroceso semanal fue generalizado, aunque se destacó la caída de 1,2% frente a la libra esterlina, debido al golpe que había sufrido la moneda británica la semana anterior ante un contexto político muy incierto. La excepción fue el desempeño contra el real brasileño, contra el que cerró en USDBRL 5,21, 0,7% más alto que la semana anterior, elevando el avance en los últimos 30 días a 3,4%, aunque en el año aún está 4,9% abajo. Por su parte, luego de cuatro semanas consecutivas a la baja, el oro finalizó en USD 4.170 por onza, 2% arriba respecto de la semana anterior.

Recuperan las acciones. Aunque no estuvo exenta de elevada volatilidad, las acciones cerraron una semana con subas generalizadas, recuperándose de la caída que habían sufrido la semana previa. El S&P 500 ganó 2,1%, el Nasdaq 2,3% y el Dow Jones 2,0%. Con este resultado, en lo que va del año los tres principales índices estadounidenses acumulan un alza promedio de 9% y todos cotizan muy cerca de sus máximos históricos. Los sectores tecnológico y energético son los de mejor desempeño en lo que va del año, con ganancias acumuladas de 24% y 18%, respectivamente. Vale destacar que, dentro del sector tecnológico, sobresale el avance de las acciones de semiconductores, que en el año suben casi 90%, lo que contrasta con una pérdida de 12% en las empresas de software. A nivel global, a excepción de la bolsa de China, que cae más de 15%, el resto de los mercados viene marcando un año con buen comportamiento, con un alza acumulada de 12%, siendo Japón el más destacado, con un aumento de 15% desde fines del año pasado.

Lo que viene. Mientras se espera que el flujo de comercio energético continúe normalizándose, las miradas del mercado para esta semana estarán puestas en la publicación de las minutas de la última reunión de la Fed, que revelarán detalles sobre las posturas divergentes dentro del FOMC. En cuanto a los datos, la agenda económica será “tranquila”, considerando que solo se espera que el PMI de servicios del ISM de junio muestre que la actividad del sector se mantuvo resiliente. En el mercado inmobiliario, se prevé que las ventas de viviendas de segunda mano aumenten hasta los 4,20 millones, alcanzando su nivel más alto del año. Por otro lado, se proyecta que el déficit comercial de EE. UU. se amplíe considerablemente hasta USD 78.800 M debido al aumento de las importaciones y al descenso de las exportaciones.

News and Markets: What Happened and What Lies Ahead on the Domestic Scene

AWAITING THE RECOVERY WHILE SAFEGUARDING 2027. Despite disappointing activity data, local assets closed the week well. USD-denominated sovereign bonds extended their gains, country risk kept falling and equities recovered some ground after the prior week's drop. In pesos, system liquidity normalized following the late-June stress and short-term rates eased, with the curves compressing. The news of the week was the renewal of the BCRA's Repo with international banks, stretching maturities out to 2028 and thereby improving the net reserves position. Despite this, the exchange rate remained under upward pressure and the BCRA again slowed its pace of purchases. On the macro front, the data confirmed a weak pulse, with activity unable to take off and tax revenue falling again in real terms. This week's focus will be on the Treasury's financial program presentation and the July 9 coupon and principal payment on Bonares and Globales.

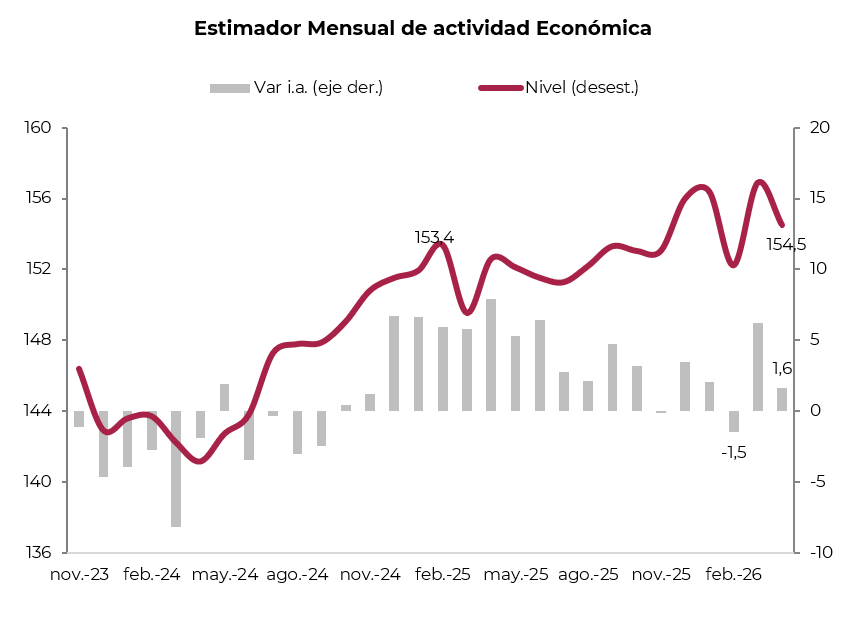

ACTIVITY CONTRACTED AGAIN, following the rebound seen in March. The monthly economic activity estimator fell 1.5% m/m, though it stood 1.6% above a year earlier, with only seven of the fifteen sectors growing. The impulse was again concentrated in agriculture (+10.9% y/y) and mining (+17.1% y/y), which contributed 1.8 pp to year-over-year growth. With smaller weight, financial intermediation (+4.5% y/y), transport and communications (+2.0% y/y) and electricity, gas and water (+6.4% y/y) also added. At the other extreme, manufacturing (-2.9% y/y), commerce (-3.2% y/y) and fishing (-28.4% y/y) together subtracted 0.9 pp, while construction (-1.8% y/y) followed the same tone, prolonging the weakness of urban sectors seen throughout 2026. In the first four months of the year, activity grew 2.1% y/y.

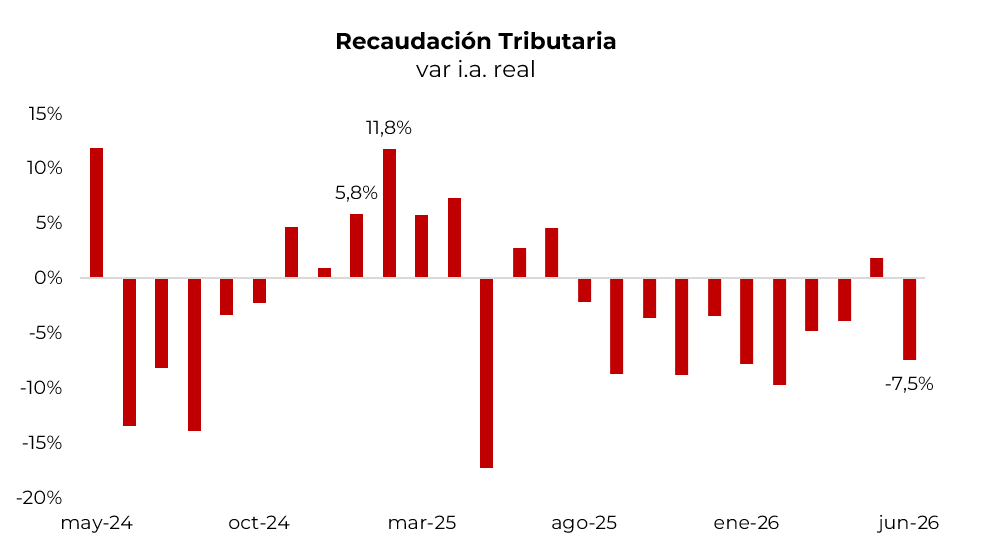

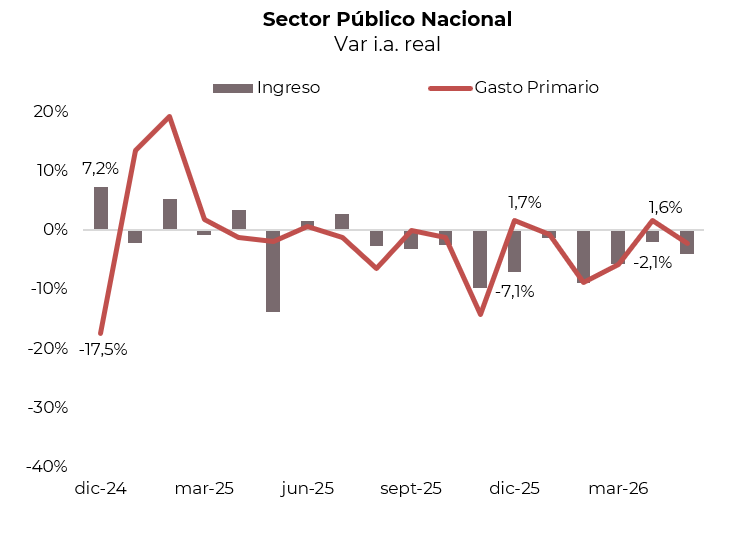

TAX REVENUE IS NOT PICKING UP, with tax collection falling 7.5% y/y in real terms amid a generally poor performance across all subgroups except personal-assets tax and fuels. Taxes tied directly to the activity level (VAT, the check tax and excise taxes) fell 4% y/y real, and employment-related taxes fell 3% y/y, dragged down by the decline in the formal wage bill. Foreign-trade taxes dropped 23% y/y on lower export duties (-46% real y/y, due to the high comparison base from the temporary rate cut, plus lower rates today) and import duties (-15% real y/y). With this result, total revenue in the first half of the year fell 5% y/y real. Beyond signaling the weakness of economic activity, the persistent decline in revenue forces the Treasury to keep cutting line items —or delaying payments— to maintain the fiscal balance.

THE BCRA IS BUYING, BUT LESS, purchasing USD 222 M over the past week while the agricultural sector settled USD 774 M, showing that net demand from other sectors continued to rise. As a result, purchases averaged USD 44 M per day over the week, versus USD 71 M in June and well below the USD 138 M of April and May. The moderation accompanied an exchange rate that remained under upward pressure. Gross reserves closed at USD 48,237 M, USD 1,155 M above the prior week's close, a change explained mainly by the seasonal rebuilding of reserve requirements at the start of the month.

THE BCRA ROLLED OVER ITS REPO TO 2028, cancelling all of its outstanding repo liabilities for USD 6,000 M and arranging a new operation of the same amount with ten international banks, maturing in September 2028. This refinanced all maturities scheduled for 2026 and 2027, pushing them beyond next year's elections. The operation was instrumented with BONAR bonds from the BCRA's portfolio, and at the June 30 auction it received bids for USD 8,250 M, well above the amount tendered. The new rate came in at SOFR + 4%, equivalent to a 7.6% rate, marking a lower financing cost and a larger number of participating banks than the previous transaction. The measure strengthens the Central Bank's foreign-currency liquidity position and improves the net international reserves position, which turns positive.

THE EXCHANGE RATE ROSE, with the official rate up 0.9% on the week to close at $1,488.6, sitting 21% below the top of the band ($1,844.85). Financial dollars followed: the MEP advanced 0.6% to $1,526 and the CCL rose 1.9% to $1,571, with the spread (canje) widening to 3.0% from 1.6% the prior week.

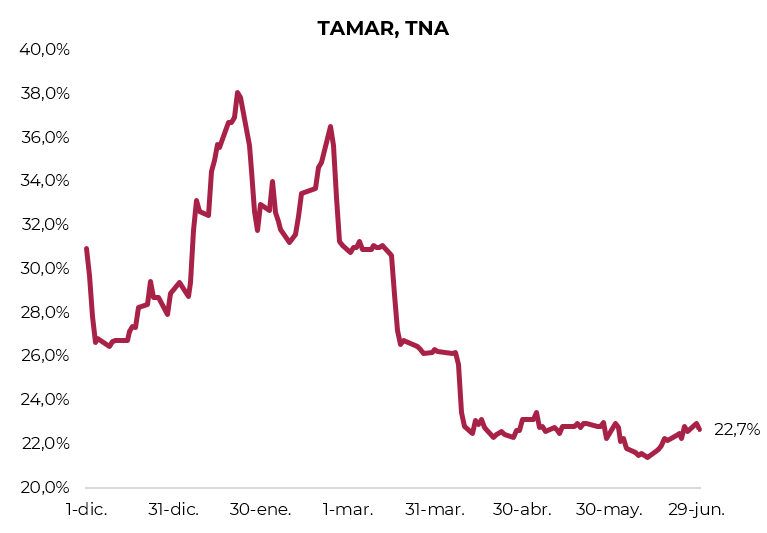

PESO CURVES ENDED LOWER IN USD TERMS. After the late-June stress, system liquidity was rebuilt this week. The stock of pesos absorbed by the BCRA via Repo closed at ARS 3.5 trillion, up from an average of ARS 1.5 trillion in the last three sessions of the prior week, when the one-day repo (caución) had been more strained. With that easing, overnight rates stand at around 18.7% NAR for the one-day caución and 20.1% NAR for the Repo. On the peso curve, CER bonds led with -0.6%, followed by Lecaps (-0.9%), duals (-1.1%) and dollar-linked (-1.3%). CER bonds yield positive real rates all along the curve, from CER+1.7% at the short end to CER+8.3% at the long end, while breakeven inflation shows the market still pricing a slowdown toward Q4-26: it holds around 1.6% m/m through October and drops to 1.3% m/m from November, accumulating 28% in 2026. Lecaps trade in the 1.7%-1.9% EMR range. Dollar-linked bonds yield devaluation +3.5% on average, with an implied exchange rate of $1,500 for July (direct devaluation of 0.8%) rising to $1,546 in September (1.3% m/m). Duals offer a margin of 0.2%-0.6% over the TAMAR rate, with a breakeven TAMAR around 21%.

COUNTRY RISK NEAR 400, with hard-dollar sovereign debt closing the week up 0.7%, beating the 0.2% gain of comparables. Globales led the move with a 1.0% rise, while Bonares advanced just 0.3%. The standout was the GD41, which gained 1.2%. Country risk fell 23 bp on the week to 415 bp, a new low for the Milei administration, and the spread versus the EMBI Latam compressed 13 bp to 164 bp, a recent low. At these prices, Bonares offer yields between 6.6% and 9.2%, while Globales yield between 5.3% and 8.3%. Bopreales closed the week in the red, down 0.4%. The Bopreal Series 1-A was the worst performer with a 1.9% drop, while the Bopreal Series 4-A moved against the grain with a 0.6% rise. At these prices, the BCRA curve yields between 3.5% and 6.9%. Provincial bonds advanced 0.4% on the week, with limited moves along the curve. Buenos Aires 2037 was the best performer with a 0.7% rise, followed by Salta 2027 with a 0.1% gain. At the opposite end, Jujuy 2027 and Tierra del Fuego posted slight declines. In terms of yields, the segment offers rates between 6.1% and 10.8%. Corporate bonds closed the week up just 0.1%. The divergence across jurisdictions was notable: Argentine-law instruments gained 0.4%, driven by the banking sector, while New York-law ones traded flat. Banco Galicia 2026 under local law rose 2.1%. In terms of yields, NY-law corporates offer an average YTM of 7.3%, versus 4.5% for local-law ones.

THE MERVAL FOLLOWED THE MOVE, posting a 0.4% gain in USD CCL terms (2.3% in pesos) to close at USD 2,033. The Merval's performance was in line with Latam (0.3%) and Brazil (0.7%). By sector, only consumer and banks pushed higher, while communication, materials and utilities led the declines. Among local shares, Mirgor (3.5%), BBVA (2.0%) and LOMA (1.6%) led the gains, while Holcim (-7.2%), Ternium (-6.7%) and Transener (-6.5%) posted the largest drops. Shares listed in New York did not follow the rise, trading down 0.4% on average for the week. Vista (−6.6%), Ternium (−6.1%) and TGS (−4.5%) posted the sharpest declines, while Globant (+8.3%), MELI (+5.3%) and IRSA (+3.1%) moved against the grain.

WEEK AHEAD

- On Monday the economic team will present the financial program to address 2026 and 2027 dollar-denominated maturities, and the BCRA will publish the June REM.

- On the activity front, Tuesday brings May mining and fishing production data, while Wednesday delivers the manufacturing IPI (industrial production index) and construction sector indicators (ISAC), also for May.

- Financial focus will center on the Treasury's financial program presentation and on the July 9 Bonares and Globales coupon and amortization payment, with attention on whether investors reinvest those flows back into the sovereign curve.

Noticias y mercado: lo que pasó y lo que viene en el plano local.

Pese a que los datos de actividad fueron poco auspiciosos, los activos locales cerraron una semana positiva. Los bonos soberanos en dólares extendieron la mejora, el riesgo país siguió cayendo y las acciones recuperaron algo de terreno tras la caída de la semana previa. En pesos, la liquidez del sistema se normalizó tras el estrés de fin de junio y las tasas cortas cedieron, con una compresión de las curvas. La noticia de la semana fue la renovación del REPO del BCRA con bancos internacionales, que extendió los vencimientos hasta 2028, mejorando la posición de reservas netas. No obstante, el tipo de cambio se mantuvo presionado al alza y el BCRA volvió a moderar el ritmo de compras. En cuanto a los datos macro, estos ratificaron un pulso débil, con una actividad que no logra despegar y una recaudación que volvió a caer en términos reales. El foco de esta semana pasará por la presentación del programa financiero del Tesoro y el pago de los Bonares y Globales del 9 de julio.

La actividad volvió a retroceder. Tras la recuperación registrada en marzo, el Estimador Mensual de la Actividad Económica cayó 1,5% m/m, aunque quedó 1,6% por encima del nivel de un año atrás, con solo siete de los quince sectores en crecimiento. El impulso volvió a concentrarse en el agro (+10,9% i.a.) y la minería (+17,1% i.a.), que aportaron 1,8 pp al crecimiento interanual. Con menor peso, también sumaron intermediación financiera (+4,5% i.a.), transporte y comunicaciones (+2,0% i.a.) y electricidad, gas y agua (+6,4% i.a.). En el otro extremo, la industria manufacturera (-2,9% i.a.), el comercio (-3,2% i.a.) y la pesca (-28,4% i.a.) restaron en conjunto 0,9 pp, mientras que la construcción (-1,8% i.a.) siguió la misma tónica, prolongando la debilidad de los sectores urbanos, que se repite a lo largo de 2026. En los primeros cuatro meses del año, la actividad creció 2,1% i.a.

La recaudación no repunta. La recaudación tributaria cayó 7,5% i.a. real, con un desempeño débil en todos los subgrupos, excepto en Bienes Personales y combustibles. Los impuestos ligados directamente al nivel de actividad –IVA, impuesto al cheque e internos– retrocedieron 4% i.a. real y los relacionados con el empleo, 3% i.a., arrastrados por la disminución de la masa salarial formal. Los impuestos al comercio exterior cayeron 23% i.a. por las bajas en los derechos de exportación (-46% real i.a., por la elevada base de comparación que supuso la baja transitoria de alícuotas, sumado a que hoy son menores) y los derechos de importación (-15% real i.a.). Con este resultado, en la primera mitad del año la recaudación total cayó 5% i.a. real. Además de marcar la debilidad de la actividad económica, la persistente caída de la recaudación obliga al Tesoro a seguir recortando partidas –o demorar sus pagos– para mantener el equilibrio fiscal.

El BCRA compra, pero menos. En la última semana, el BCRA compró USD 222 M y el agro liquidó USD 774 M, lo que marca que la demanda neta de otros sectores continuó en ascenso. Así las cosas, las compras promediaron USD 44 M diarios, contra USD 71 M de junio y lejos de los USD 138 M de abril y mayo. Esta moderación acompañó a un tipo de cambio que se mantuvo presionado al alza. Las reservas brutas cerraron en USD 48.237 M, USD 1.155 M por encima del cierre de la semana anterior, una variación explicada principalmente por la recomposición estacional de encajes a comienzos de mes.

El BCRA renueva el REPO hasta 2028. El BCRA canceló la totalidad de sus pases pasivos (REPO) vigentes por USD 6.000 M y concertó una nueva operación por igual monto con diez bancos internacionales, con vencimiento en septiembre de 2028. Con esto, refinanció todos los vencimientos previstos para 2026 y 2027, extendiéndolos más allá de las elecciones del año próximo. La operación se instrumentó con títulos BONAR de la cartera del BCRA y, en la subasta del 30 de junio, recibió ofertas por USD 8.250 M, muy por encima del monto licitado. La nueva tasa quedó en SOFR + 4%, lo que equivale a una tasa del 7,6%, con una baja en el costo de financiamiento y una mayor cantidad de bancos participantes respecto de la transacción previa. La medida fortalece la posición de liquidez en moneda extranjera del BCRA y mejora la posición de reservas internacionales netas, que pasan a ser positivas.

Tipo de cambio en alza. El tipo de cambio oficial subió 0,9% en la semana y cerró en $1.488,6, ubicándose 21% por debajo del techo de la banda ($1.844,85). Los dólares financieros acompañaron: el MEP avanzó 0,6% hasta $1.526 y el CCL, 1,9% hasta $1.571, con el canje ampliándose a 3,0% desde 1,6% la semana anterior. Los futuros de dólar cerraron la semana con una baja promedio de 0,4%, desacoplándose del tipo de cambio oficial, que subió, con la devaluación implícita comprimiendo hacia 1,5% m/m desde 1,8% la semana previa y una TNA implícita en torno al 22%-23%. El movimiento estuvo acompañado por un fuerte salto en el volumen operado –el 30 de junio marcó la rueda más activa– y en el interés abierto, que llegó a superar los USD 4.300 M antes de descomprimirse. La dinámica reflejó la presencia del BCRA en el mercado de futuros, a la que se sumó la venta de títulos dollar-linked –esta última, en menor medida que la semana previa– para contener la presión cambiaria.

Ceden las tasas. Tras el estrés de fines de junio, la liquidez del sistema se recompuso esta semana. El stock de pesos absorbido por el BCRA vía REPO cerró en $3,5 billones, frente a un promedio de $1,5 billones en las últimas tres ruedas de la semana anterior, cuando la caución a un día había estado más tensionada. Con esa descompresión, las tasas overnight se ubican en torno a 18,7% TNA para la caución a un día y a 20,1% TNA para la REPO. En la curva de pesos, los CER lideraron las subas, con un avance de 1,3%, seguidos por las Lecaps (+1,0%), los duales (+0,8%) y los dollar-linked (+0,6%). Los CER rinden tasas reales positivas a lo largo de la curva, desde CER+1,7% en el tramo corto hasta CER+8,3% en el extremo largo, mientras que la inflación implícita muestra que el mercado sigue descontando una desaceleración hacia el 4Q26: se mantiene en torno a 1,6% m/m hasta octubre y baja a 1,3% m/m desde noviembre, acumulando 28% en 2026. Las Lecaps operan en el rango de 1,7%-1,9% TEM. Los dollar-linked rinden devaluación +3,5% en promedio, con un tipo de cambio implícito de $1.500 para julio –devaluación directa de 0,8%–, que asciende hacia $1.546 en septiembre (1,3% m/m). Los duales ofrecen un margen de 0,2%-0,6% sobre la tasa TAMAR, con una TAMAR breakeven en torno a 21%.

Riesgo país cerca de 400. La deuda soberana hard dollar cerró la semana con un avance de 0,7%, frente al 0,2% de los comparables. Los Globales lideraron el movimiento con una suba de 1,0%, mientras que los Bonares avanzaron apenas 0,3%. Lo más destacado se vio en el GD41, que avanzó 1,2%. El riesgo país cayó 23 pb en la semana hasta 415 pb, un nuevo mínimo de la gestión Milei, y el spread frente al EMBI Latam se comprimió 13 pb, hasta 164 pb, un mínimo reciente. A estos precios, los Bonares ofrecen rendimientos de entre 6,6% y 9,2%, mientras que los Globales rinden entre 5,3% y 8,3%. Los BOPREAL cerraron la semana en negativo, con una caída de 0,4%. El BOPREAL Serie 1 A fue el título de peor desempeño, con un retroceso de 1,9%, mientras que el BOPREAL Serie 4 A operó en contramano, con una suba de 0,6%. A estos precios, la curva del BCRA rinde entre 3,5% y 6,9%. Los bonos provinciales avanzaron 0,4% en la semana, con movimientos acotados a lo largo de la curva. Buenos Aires 2037 fue el título de mejor desempeño, con una suba de 0,7%, seguido por Salta 2027, con un alza de 0,1%. En el extremo opuesto, Jujuy 2027 y Tierra del Fuego registraron leves retrocesos. En términos de rendimientos, el segmento ofrece tasas de entre 6,1% y 10,8%. Los bonos corporativos cerraron la semana con un avance de apenas 0,1%. La divergencia entre legislaciones fue notable: los instrumentos bajo Ley Argentina ganaron 0,4%, traccionados por el sector bancario, mientras que los de Ley Nueva York operaron sin cambios. Banco Galicia 2026 bajo ley local subió 2,1%. En términos de rendimientos, los corporativos bajo Ley Nueva York ofrecen una TIR promedio de 7,3%, frente a 4,5% de los de legislación local.

El Merval acompañó. El Merval registró una suba de 2,3% en pesos y 0,4% en dólares CCL, cerrando en USD 2.033. El desempeño del Merval estuvo en línea con el de Latam (+0,3%) y Brasil (+0,7%). A nivel sectorial, los sectores de consumo y bancos fueron los únicos que impulsaron las subas, mientras que comunicaciones, materiales y utilities lideraron las bajas. Entre las acciones locales, Mirgor (+5,4%), BBVA (+3,9%) y LOMA (+3,5%) encabezaron las subas, en tanto que Holcim (-5,3%), Ternium (-4,8%) y Transener (-4,6%) exhibieron las mayores caídas. Las acciones que cotizan en Nueva York no acompañaron la suba y operaron con una caída promedio semanal de 0,4%. Vista (-6,6%), Ternium (-6,1%) y TGS (-4,5%) registraron las caídas más pronunciadas, mientras que Globant (+8,3%), MELI (+5,3%) e IRSA (+3,1%) operaron en contramano.

Lo que viene. Pese a tratarse de una semana corta, la agenda viene cargada. El lunes, el equipo económico presentará el programa financiero para afrontar los vencimientos en dólares de 2026 y 2027, y el BCRA publicará el REM de junio. En el frente de actividad, el martes se conocerán los datos de producción minera y pesquera de mayo y, el miércoles, el Índice de Producción Industrial Manufacturero (IPI manufacturero) y los indicadores de coyuntura de la construcción (ISAC), también de mayo. El foco financiero estará en la presentación del programa financiero del Tesoro y en el pago de renta y amortización de los Bonares y Globales del 9 de julio, con la atención puesta en si los inversores reinvierten esos flujos en la curva soberana.

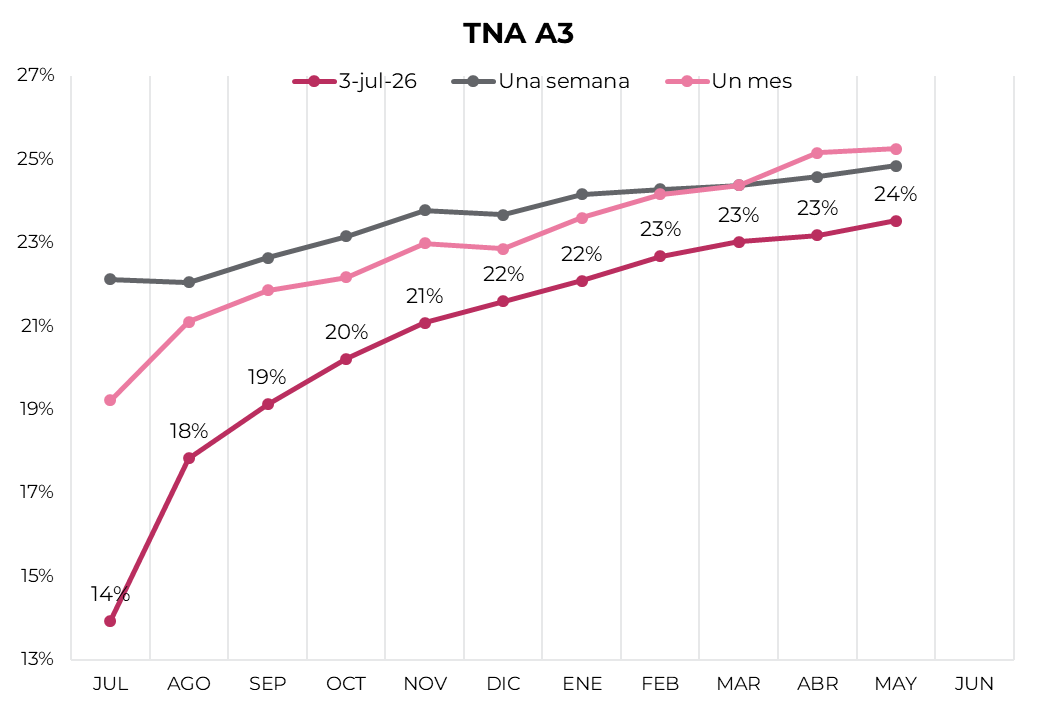

Los contratos de dólar en A3 avanzaron un 1,01% promedio durante la semana...

Los contratos de dólar en A3 cayeron en promedio un 0,35% durante la semana. Las bajas más importantes fueron para los contratos de enero (-0,53%), noviembre (-0,49%) y mayo (-0,44%). Por otro lado, el interés abierto mostró una suba de USD 847 M, explicada mayormente por el contrato de julio.

El próximo contrato en vencer es el de julio que cotiza en $1.505, por lo que marca una devaluación directa de 1,1% e implícita mensual de 1,1%. Para los tres meses siguientes, los precios reflejan que el aumento en el dólar correría en niveles en torno al 1,6%: 1,5% en agosto ($1.532), 1,5% en septiembre ($1.558) y 1,6% en octubre ($1.588). A partir de ahí, señalan una devaluación que continúa al ritmo de 1,8% promedio hasta mayo del 2027.

La curva de tasas implícitas se desplazó hacia abajo en todos sus tramos. De esta manera, exhibe una pendiente positiva que va desde un nivel de 14% TNA en julio hasta 24% TNA en mayo 2027.

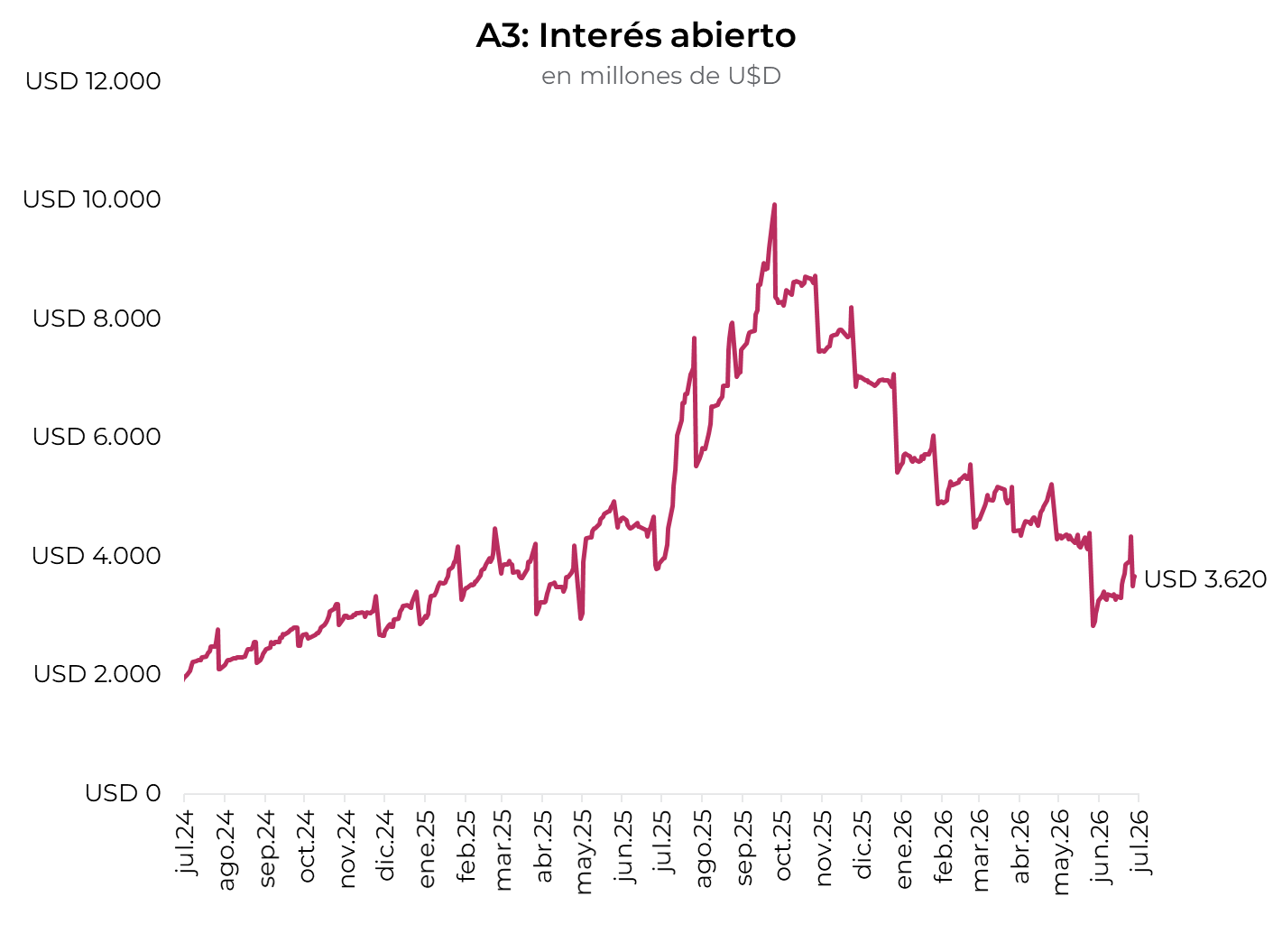

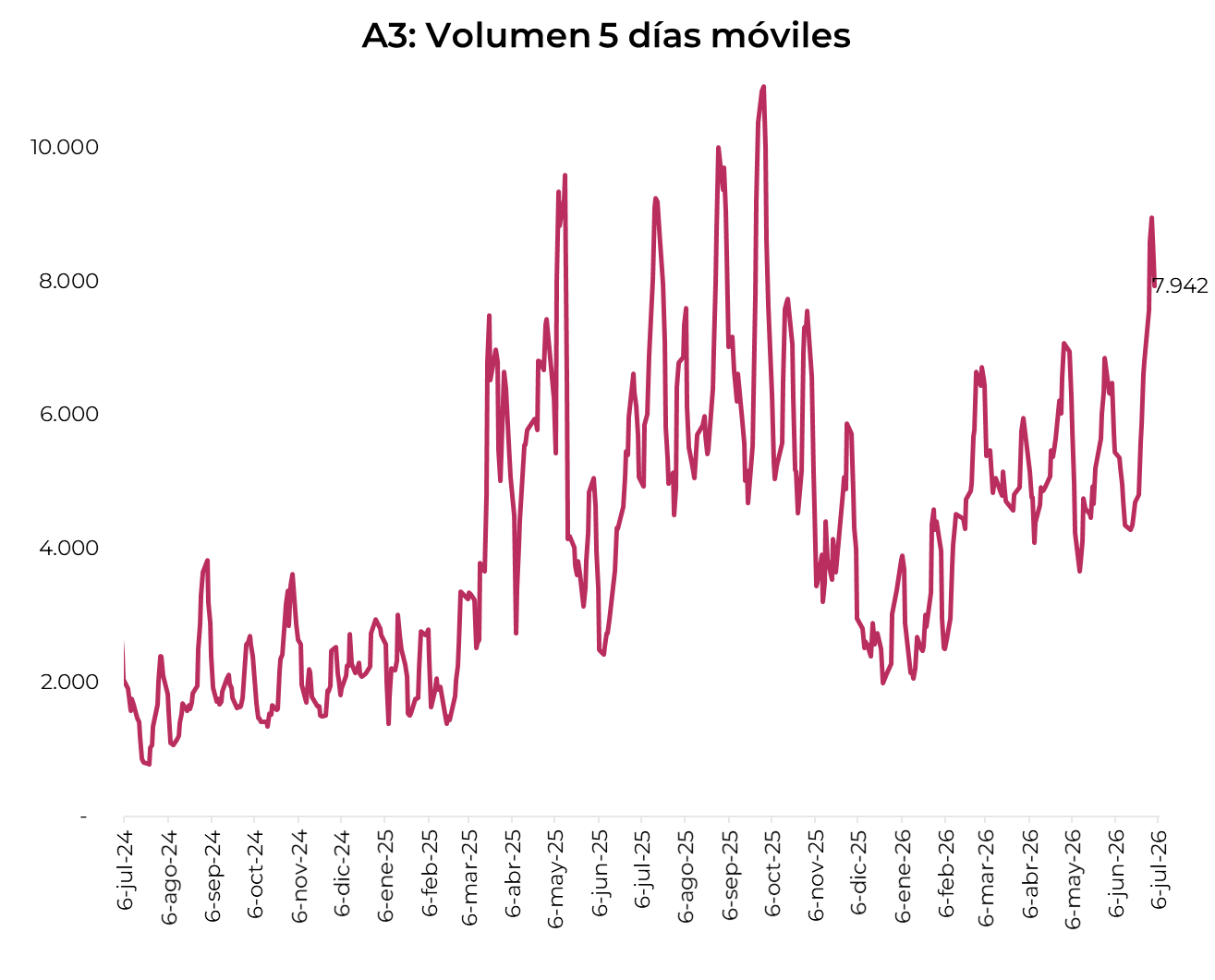

El volumen operado avanzó fuertemente, y en las últimas cinco ruedas se comerciaron USD 7.942 M. El viernes 3 de julio el interés abierto cerró en USD 3.620 M, mostrando un alza de 18% m/m y una baja de 6% a/a.

Análisis de instrumentos de renta fija y variable.

A continuación podrás descargar el informe semanal del mercado local, en el que analizamos los distintos instrumentos de renta fija con posibles escenarios de sensibilidad. Además, mostramos los índices de mercados accionarios locales e internacionales, y finalmente el mercado de renta variable local.

Descargar informe al 03/07/2026

Local news: Argentina today.

SOVEREIGN DOLLAR BONDS POSTED MODERATE GAINS ON THURSDAY, while equities were little changed. The BCRA bought USD 25 M and gross reserves rose, with the official rate up slightly while financial dollars gained more than 1.0%. Peso bonds ended lower, with CER bonds and Lecaps giving back ground.

PESO CURVES ENDED LOWER, with the one-day repo (caucion) rate closing at 18.8% NAR. CER bonds fell the least (-1.0%), followed by Lecaps and Duals (both -1.1%), while dollar-linked bonds also eased around 1.1% despite the rise in the exchange rate.

DOLLAR DEBT HAD ANOTHER POSITIVE SESSION, closing up 0.2%. Bonares rose 0.3%, led by the AL41 (+0.9%), while Globales advanced 0.2%, led by the GD38 (+0.5%). With this performance, country risk fell to 415 bps — the lowest of the Milei administration and 78 bps below where it started June. Separately, Bopreales fell 0.2%.

THE OFFICIAL EXCHANGE RATE ROSE AGAIN 0.2%, closing at $1,490.78. Financial dollars rose more sharply: the MEP up 1.3% and the CCL up 1.2%, closing at $1,533.1 and $1,579.9 respectively, with the FX spread at 3.1%. Separately, the BCRA continued its limited pace of purchases, buying USD 25 M and accumulating USD 11,225 M this year.

THE MERVAL WAS FLAT IN DOLLAR TERMS, holding at USD 1,999 (up 1.2% in pesos). Among local stocks, the biggest decliners were Holcim (-6.7%), Transener (-2.1%) and Ternium (-1.7%), while Loma Negra (+3.1%), Supervielle (+2.3%) and Galicia (+1.5%) gained. Among ADRs, the average gain was 0.8%, led by Supervielle (+3.9%), Globant (+3.8%) and Loma Negra (+3.7%); on the downside, Vista Energy (-3.8%), Bioceres (-2.9%) and YPF (-1.2%) led the losses.

Noticias locales: el país hoy.

El jueves, los bonos soberanos en dólares cerraron con avances moderados, mientras que las acciones se mantuvieron estables. El BCRA compró USD 25 M en el mercado de cambios y las reservas brutas aumentaron, con una nueva suba del tipo de cambio oficial. En pesos, los bonos CER lideraron las alzas, seguidos por las Lecap, y los dollar-linked operaron sin cambios.

La curva de pesos operó con subas generalizadas a lo largo de la rueda, con la tasa de caución a un día cerrando en 18,8% TNA. Los bonos CER encabezaron con un avance del 0,2%, seguidos por las Lecap (+0,1%) y los Duales (+0,1%), en tanto que los dollar-linked ganaron marginalmente pese al incremento del tipo de cambio.

Por su parte, la deuda en dólares volvió a tener una rueda positiva y cerró con un avance del 0,2%. Los Bonares subieron un 0,3%, liderados por el AL41 (+0,9%). En tanto, los Globales ganaron un 0,2%, beneficiados por el GD38 (+0,5%). Con este desempeño, el riesgo país cayó hasta los 415 pb –mínimo de la gestión Milei–, lo que representó una baja de 78 pb desde inicios de junio. Por otro lado, los BOPREAL perdieron un 0,2%.

El tipo de cambio oficial volvió a subir un 0,2% y cerró en $1.490,78. Los dólares financieros aumentaron con más fuerza: el MEP un 1,3% y el CCL un 1,2%, cerrando en $1.533,1 y $1.579,9, respectivamente, con el canje en 3,1%. A su vez, el BCRA continuó con un ritmo de compras acotado, adquiriendo USD 25 M y acumulando USD 11.225 M en el año. Las reservas brutas subieron USD 948 M y cerraron en USD 48.004 M.

Los contratos de dólar futuro operaron sin cambios en promedio, con una variación nula. El volumen totalizó USD 1.348 M en contratos, mostrando una baja diaria de USD 142 M. El interés abierto subió USD 117 M hasta USD 3.620 M, traccionado mayormente por el contrato de julio. Las tasas implícitas cerraron en 15% TNA para julio y 18% TNA para agosto.

Por último, el Merval en pesos ganó 1,2%, mientras que en dólares CCL se mantuvo en USD 1.999. En el plano local, Holcim (-6,7%), Transener (-2,1%) y Ternium (-1,7%) fueron las más afectadas, contrario de LOMA (+3,1%), Supervielle (+2,3%) y Galicia (+1,5%) que tuvieron un buen desempeño. Entre las acciones que cotizan en Nueva York, se registró un alza promedio de 0,8%, liderada por Supervielle (+3,9%), Globant (+3,8%) y Loma Negra (+3,7%). Del lado negativo, Vista Energy (-3,8%), Bioceres (-2,9%) e YPF (-1,2%) encabezaron las bajas.

Noticias globales: el mundo hoy.

El dato de empleo de junio llegó muy por debajo de lo esperado, lo que presionó al dólar a la baja. El impacto fue negativo para el S&P 500 y el Nasdaq, mientras que el Dow Jones volvió a subir y cerró en un nuevo récord. El petróleo extendió su caída a mínimos desde antes del conflicto ante la acelerada normalización del suministro en el estrecho de Ormuz.

El informe de nóminas no agrícolas de junio mostró que la economía de EE. UU. creó 57.000 empleos, muy por debajo de los 110.000 esperados y de los 129.000 de mayo —revisados a la baja desde 172.000—, y fue el menor aumento en cuatro meses. Los salarios por hora subieron 0,3% m/m y 3,5% i.a., en línea con las expectativas. Las horas trabajadas no variaron y se mantuvieron en 34,3 horas semanales. A pesar de esta desaceleración, la tasa de desempleo cayó a 4,2% desde 4,3% en mayo, gracias a que la fuerza laboral se contrajo en 720.000 personas —la mayor caída en años—, lo que llevó la tasa de participación a 61,5%, su nivel más bajo desde marzo de 2021.

Las acciones cerraron con resultados mayormente negativos. El S&P 500 cayó 0,4%, el Nasdaq retrocedió 1,9% y el Dow Jones avanzó 0,7%. Los sectores defensivos lideraron: salud (+2,2%), consumo no cíclico (+1,8%), utilidades (+1,7%) y financiero (+1,3%) sostuvieron al Dow. Del lado negativo, tecnología (-3,0%) y consumo discrecional (-1,0%) pesaron sobre los índices. Tesla perdió 8,0% tras reportar entregas del 2Q26 en 389.000 unidades, por debajo de las 430.000 esperadas, en su peor trimestre en casi dos años. Intel retrocedió 6,7% y Nvidia, 2,4%. El índice de acciones globales excluyendo EE. UU. no varió. Europa subió 1,6%, Latam 0,5% y Brasil 0,8%. Los mercados emergentes cayeron 1,7%, con China perdiendo 1,5%. Japón cedió 0,3%.

Los rendimientos de los bonos del Tesoro cayeron en el tramo corto en reacción al débil dato de empleo, que redujo las expectativas de una suba de tasas inminente y la postergó hasta octubre de 2026. La UST2Y bajó 3 pb hasta 4,14% y la UST10Y subió apenas 1 pb hasta 4,49%. El índice de bonos del Tesoro avanzó 0,1%, al igual que los corporativos Investment Grade y la deuda de mercados emergentes. Los High Yield subieron 0,2%.

El US Dollar Index cayó 0,5% hasta 100,86, en reacción al dato de nóminas. Perdió 0,5% frente al euro y no varió frente a la libra. El yen se apreció 0,9% frente al dólar. En Brasil, el dólar no varió y cerró en USDBRL 5,21. El oro avanzó 2,2% hasta USD 4.117 la onza, impulsado por la debilidad del dólar y la baja en los rendimientos reales. La plata subió 2,4% hasta USD 60,5 la onza.

El petróleo WTI cayó 0,2% y cerró en USD 68,47 el barril, extendiendo la caída a niveles previos al inicio del conflicto. Los Emiratos Árabes restablecieron sus exportaciones a más de 3,9 M de barriles diarios, llevando el flujo total por el estrecho de Ormuz por encima de los 10 M de barriles diarios. El mercado enfrenta un superávit creciente ante el incremento simultáneo de la oferta de Irán, Arabia Saudita y Rusia. La soja avanzó 0,5% hasta USD 415,9 la tonelada y el cobre se mantuvo en USD 6,11 la libra, presionado por la expectativa de aranceles sobre el cobre refinado ante un inminente informe del Departamento de Comercio y la menor demanda industrial que implican tasas más altas.

¿Qué variables macro avanzan de manera positiva y cuáles se encuentran bajo tensión?

✅DATO POSITIVO DE LA SEMANA

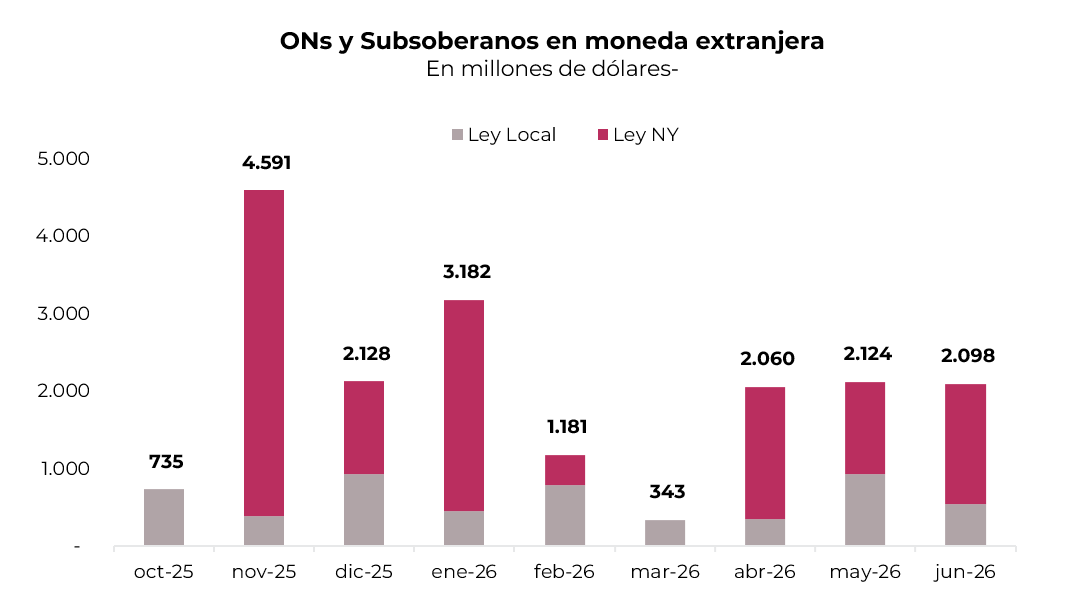

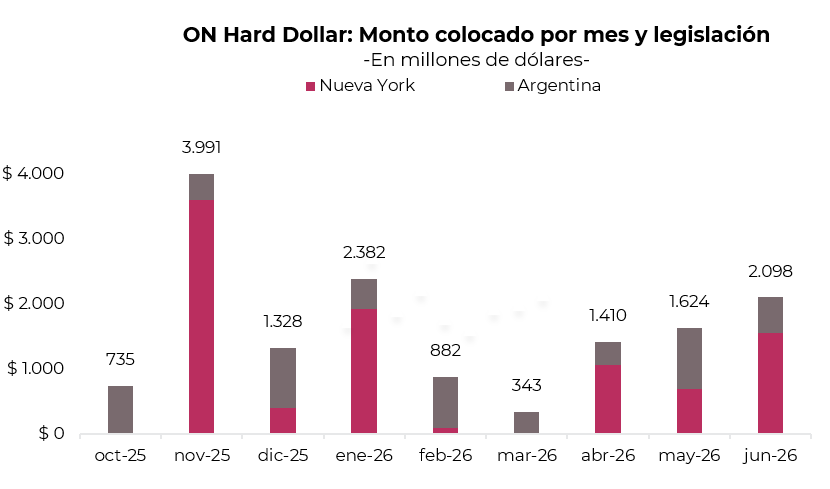

Durante junio, las colocaciones de Obligaciones Negociables en moneda extranjera sumaron USD 2.098 M en 20 emisiones, en línea con los niveles de abril y mayo. Entre las más destacadas bajo legislación extranjera figuran Pluspetrol (USD 450 M a 7,55% a 11 años), GEMSA (USD 400 M a 9,00% a 8 años), MSU Energy (USD 400 M a 9,75% a 10 años) y EDEMSA (USD 300 M a 9,75% a 7 años). Este flujo sostenido de divisas es especialmente relevante en un contexto de desaceleración de las compras del BCRA, y además confirma que el apetito del mercado internacional por riesgo argentino continúa vigente.

⚠️A MONITOREAR

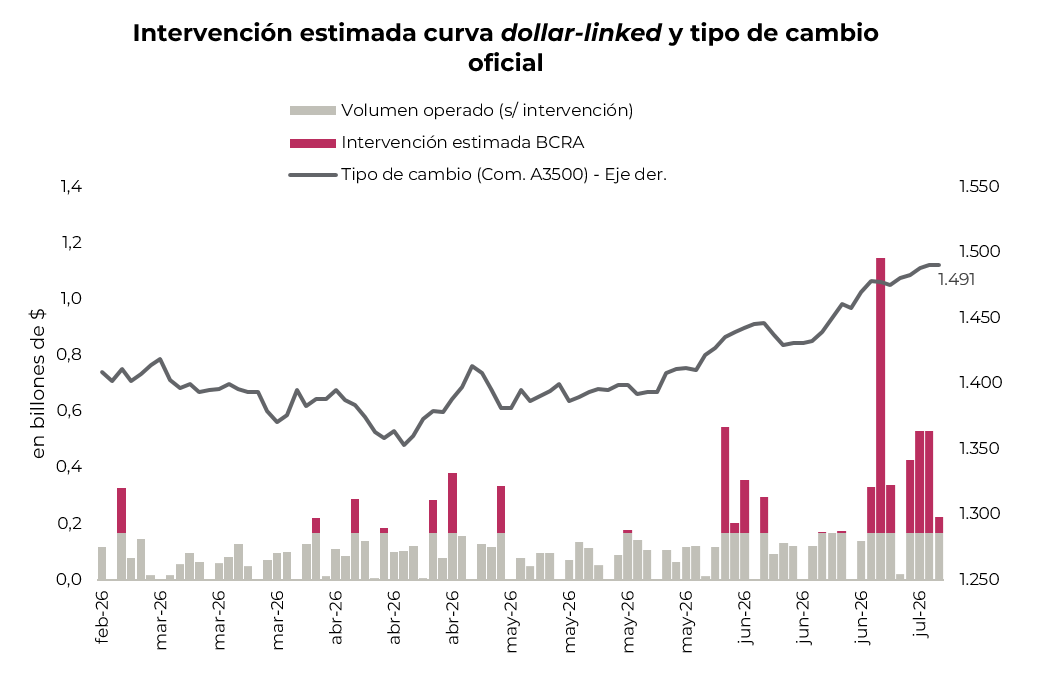

El BCRA viene interviniendo activamente en la curva dollar-linked para contener la volatilidad cambiaria. Se estima que vendió cerca de $3,1 billones en junio (unos USD 2.150 M), concentrándose el mayor monto operado el día 25 de junio –con cerca de $1,15 billones negociados en la curva esa rueda–, que es explicado principalmente por el volumen del D31L6 ($0,68 billones), seguido por el TZV26 ($0,45 billones). Pese a estas intervenciones, el tipo de cambio oficial acumula una suba del 5,7% desde junio y el BCRA viene reduciendo el ritmo de compras en el MLC, lo que refleja una oferta que no logra compensar la mayor demanda de divisas.

🚨RIESGO

Tras el repunte de mayo, la recaudación tributaria cayó 7,5% i.a. real con un pobre desempeño generalizado en todos los subgrupos, excepto en bienes personales y combustibles. Los impuestos ligados directamente al nivel de actividad (IVA, impuesto al cheque e internos) retrocedieron 4% i.a. real y los relacionados con el empleo 3% i.a. arrastrados por la disminución en la masa salarial formal. Los impuestos al comercio exterior cayeron 23% i.a. por bajas en derechos de exportación (-46% real i.a. por la alta base de comparación que supuso la baja transitoria de alícuotas, sumado a que las alícuotas hoy son menores) y derechos de importación (-15% real i.a.). Con este resultado, en la primera mitad del año la recaudación total cayó 5% i.a. real. Además de marcar la debilidad de la actividad económica, la persistente baja de la recaudación obliga al Tesoro a seguir recortando partidas –o demorar sus pagos– para mantener el equilibrio fiscal.

House View Local: junio de 2026.

La coyuntura económica continuó mejorando en junio. De la mano del superávit comercial y de una cuenta financiera equilibrada, el BCRA continuó comprando divisas y está muy próximo a cumplir con la meta de reservas internacionales acordada con el FMI para 2026. Tras el pico de marzo, sin la presión de los precios de los combustibles y los alimentos, la inflación comenzó a ceder nuevamente, los salarios reales dejaron de caer y el ingreso disponible de las familias mejoró luego de cinco meses de caída. Esto mejora las perspectivas para el consumo al tiempo que fortalece la imagen del Gobierno. A pesar de este contexto favorable, el crédito siguió cayendo y la actividad no logra despegar, con un panorama muy claro de ganadores (las actividades primarias) y perdedores (las actividades urbanas), en tanto que, del lado de la demanda, el repunte de las exportaciones es compensado por el estancamiento del consumo y la caída de la inversión. Esto último impacta en un mercado laboral que pierde calidad de empleo, con una informalidad cada vez mayor.

Pese a la muy buena dinámica que viene mostrando el sector externo, en un contexto de fortalecimiento global del dólar, caída del precio del petróleo y alza de las expectativas sobre las tasas de interés globales, los flujos de divisas se moderaron y el BCRA comenzó a comprar cada vez menos. Esto presionó sobre el tipo de cambio nominal, que reafirmó la tendencia de mayo y en junio subió más de 5,0% m/m, superando con creces a las tasas de interés en pesos, que se mantuvieron estables, y a la inflación, que en junio habría vuelto a bajar. Con esto, el tipo de cambio real dejó de caer, aunque acumula una baja de 10% en el año. El fin del carry trade se consolida, más aún ante las perspectivas para el segundo semestre, en el que prevemos un frente externo más presionado.

Esta mejora en los fundamentals dio espacio para que las calificadoras de riesgo suban la nota de la deuda argentina

Con este marco de fondo, los activos locales tuvieron un comportamiento mixto. Apoyados por el re-rating, los bonos soberanos tuvieron un muy buen desempeño, permitiendo que el riesgo país quebrara la lateralización de los primeros meses del año y cayera hasta su nivel más bajo desde 2019. En la curva de pesos, se destacaron los bonos dollar-linked. La peor parte se la llevó el Merval, que retrocedió arrastrado por la caída de las acciones del sector energético.

Teniendo esto en cuenta, seguimos siendo constructivos con los activos locales. Si bien el mercado cambiario estará más presionado, vemos favorable una mejora en la competitividad del peso, dado que esperamos que la desinflación continúe, mientras que las tasas de interés deberán retomar un camino alcista. En cuanto a los bonos soberanos, el trade electoral comenzará a sentirse y, para ello, será clave que se cumpla el escenario base de que la actividad retome el sendero de crecimiento y que mejore el nivel de aprobación del Gobierno. Si bien el Gobierno insiste en que no saldrá al mercado internacional de deuda, no descartamos que lo haga aprovechando la mejora del contexto local.

La macro

Acumular. En junio, el BCRA adquirió USD 1.500 M en el mercado de cambios y, con esto, acumuló en el primer semestre compras netas por USD 11.185 M, superando la meta de USD 10.000 M que se había propuesto para todo el año. El muy buen desempeño de las intervenciones del BCRA se apoyó en los mayores flujos de divisas provenientes del agro, la energía y la minería. Estos permitieron un salto en la liquidación de exportaciones y en los ingresos de préstamos financieros, que más que compensaron la demanda neta de servicios reales, importaciones y dolarización, que, además, mostraron un menor dinamismo respecto del año pasado. El dato menos alentador fue el pobre desempeño de los flujos por IED e inversión de cartera, que incluso tuvieron un resultado negativo. Estas operaciones en el mercado de cambios fueron fundamentales para compensar los pagos netos de deuda del Gobierno nacional y del propio BCRA, por lo que, en la primera mitad del año, el BCRA acumuló reservas netas por USD 7.000 M y está a solo USD 1.000 M de cumplir la meta revisada del FMI para todo 2026, más allá de que siguen siendo negativas.

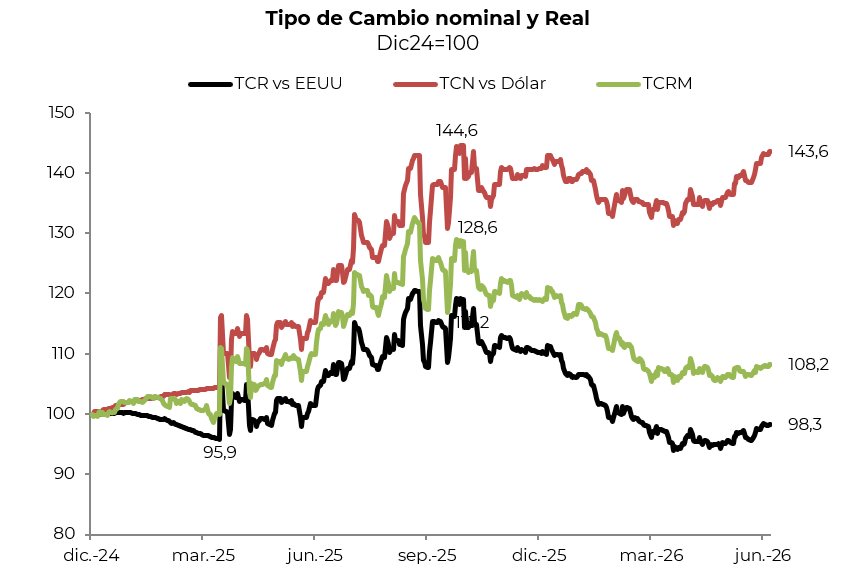

Recuperar competitividad. Luego de subir 2,1% m/m en mayo, en junio el tipo de cambio oficial aceleró su marcha con un alza de 5,1% —en el promedio mensual subió 3,1%—, cerrando el mes en $1.481, a 21% del techo de la banda. Con este resultado, en lo que va del año el tipo de cambio acumuló un incremento de apenas 1,6% y de 24% respecto de junio del año pasado. Pese al mayor dinamismo de la cotización oficial, el diferencial de inflación local respecto de la de sus socios comerciales y la revalorización global del dólar hicieron que el tipo de cambio real multilateral, que en junio apenas ganó 0,8%, acumule en el año una caída de 10% y se ubique 1,4% por debajo del nivel de un año atrás –frente a las monedas de Latam tuvo un desempeño prácticamente idéntico, mientras que contra el dólar estadounidense perdió 12% en el primer semestre y 4% en el último año–.

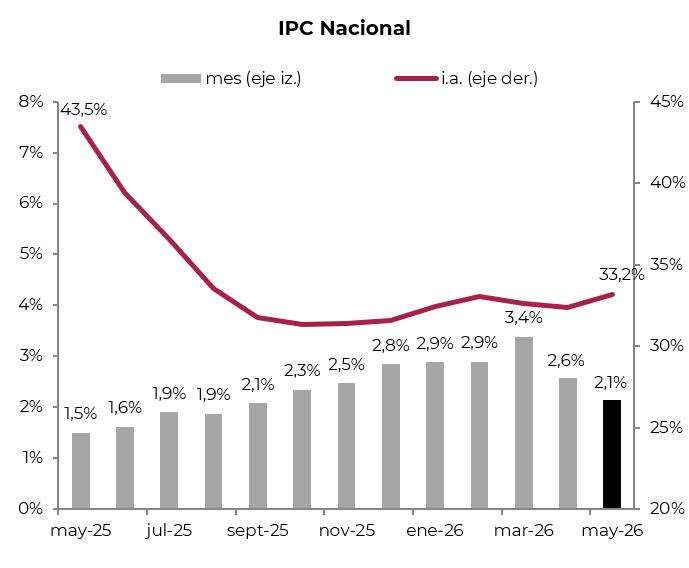

Desinflar. Apoyada en la estabilidad del precio de la carne y del combustible, y en menores ajustes de las tarifas de servicios públicos, la inflación volvió a bajar en mayo y confirmó el quiebre de tendencia que había logrado en abril –luego del salto de marzo–. Concretamente, el IPC Nacional de mayo marcó un alza de 2,1% m/m, 0,5 pp por debajo del registro de abril y de las expectativas del mercado, que apuntaban a una suba de 2,4% m/m. Fue el mejor registro desde septiembre del año pasado. La menor presión de precios obedeció al menor ajuste de los precios regulados, que solo aumentaron 2,4% m/m —vs. 4,7% m/m en abril—, gracias al menor ajuste de las tarifas de servicios públicos y los combustibles, al tiempo que la medición Core avanzó 1,9% m/m, 0,4 pp menos que en abril, a raíz de la estabilidad en el precio de la carne. El IPC Core sin carnes volvió a marcar un alza de 2,1% m/m, reflejo de la resiliencia de los precios a quebrar la barrera del 2,0% m/m. Con este resultado, en los primeros cinco meses del año el IPC general subió 14,7% y en los últimos doce meses, 33,2%. Medido por regiones, vale destacar que en GBA —donde se concentran mayormente las estimaciones privadas— subió 2,3% m/m y 33,6% i.a. La desaceleración de la inflación y la actualización de salarios ante la vigencia de nuevas pautas permitieron mejorar los salarios reales —en abril avanzaron más que los precios por primera vez desde agosto del año pasado— y también el ingreso disponible de las familias, luego de cinco meses consecutivos de retrocesos.

Tasas estables, pero la morosidad no cede. Con un sistema financiero que se mantuvo líquido por el estancamiento que muestra el crédito privado —la suba persistente de la morosidad, que en abril alcanzó el 12%, empujada por la irregularidad del crédito al consumo, le pone un freno—, las tasas de interés mantuvieron un sendero estable a lo largo de junio, pese al mayor dinamismo del tipo de cambio y de la inflación. La tasa de referencia TAMAR terminó el mes en 22,7% de TNA (1,9% TEM), prácticamente en el mismo nivel que viene registrando desde mediados de abril. Las tasas activas estuvieron más presionadas: la de adelantos terminó en 26,3% de TNA (2,2% TEM), 1 pp por encima del cierre de mayo, mientras que la de créditos personales cerró en 64% de TNA (5,3% TEM), igual que en mayo.

Crecer. La actividad económica en general permanece prácticamente estancada desde febrero del año pasado, aunque con un comportamiento heterogéneo entre sectores, algunos de los cuales muestran un muy buen dinamismo y otros retroceden. La buena noticia es que, en todo este período, la economía evitó una recesión, aunque su desempeño luce limitado. La buena performance de las exportaciones contrasta con un consumo estable y una caída persistente de la inversión —retrocedió durante los últimos cuatro trimestres y acumula una baja de 12%—. Esto debilita el mercado laboral, con un deterioro persistente en la calidad del empleo, en el que caen los puestos registrados y aumentan los cuentapropistas y los informales. Analizando el último dato, en abril la actividad retrocedió 1,5% m/m —desde diciembre pasado bajó 1,0%—, aunque respecto de abril del año pasado creció 1,6%. Con esto, en los primeros cuatro meses del año el PBI subió 2,1%, muy por debajo del 4,5% de crecimiento logrado en 2025. Agro, la pesca y la minería —que incluye al sector energético— fueron los sectores más dinámicos, que marcaron subas de 14% i.a. Más atrás quedó el sector financiero, con una expansión de 7% i.a., mientras que el resto de los sectores mostró un alza promedio de apenas 0,6% i.a., aunque dentro de estos se destacaron la industria y el comercio, con retrocesos de 2,0% y 1,0% i.a., respectivamente, en tanto que la construcción creció 1,5%.

Respetar el equilibrio fiscal. El Sector Público Nacional cerró mayo con un superávit primario de $1,9 billones y uno financiero de $0,5 billones, luego del pago de intereses netos por $1,4 billones. En términos reales, el resultado primario cayó 14,9% i.a. y el financiero se contrajo 45,7% i.a. Los ingresos bajaron 4,1% real i.a., por un retroceso de 2,4% i.a. en los ingresos tributarios —la suba de casi 30% i.a. en Ganancias, por mayores alícuotas de anticipos societarios, fue contrarrestada por la caída de los ingresos ligados al nivel de actividad y del comercio exterior—, mientras que los ingresos no tributarios cedieron 22% i.a. Por su parte, el gasto primario disminuyó 2,2% real i.a. —se destacó la caída de 40% i.a. en transferencias a provincias, 28% i.a. en obra pública, 20% i.a. en subsidios y 4% i.a. en salarios, mientras que el gasto en prestaciones sociales quedó sin cambios—. Con este resultado, en los primeros cinco meses del año, el SPN acumuló un superávit primario de 0,7% del PBI y uno financiero de 0,2% del PBI —la mitad de la meta anual del FMI—, levemente por debajo del mismo período del año pasado.

El mercado

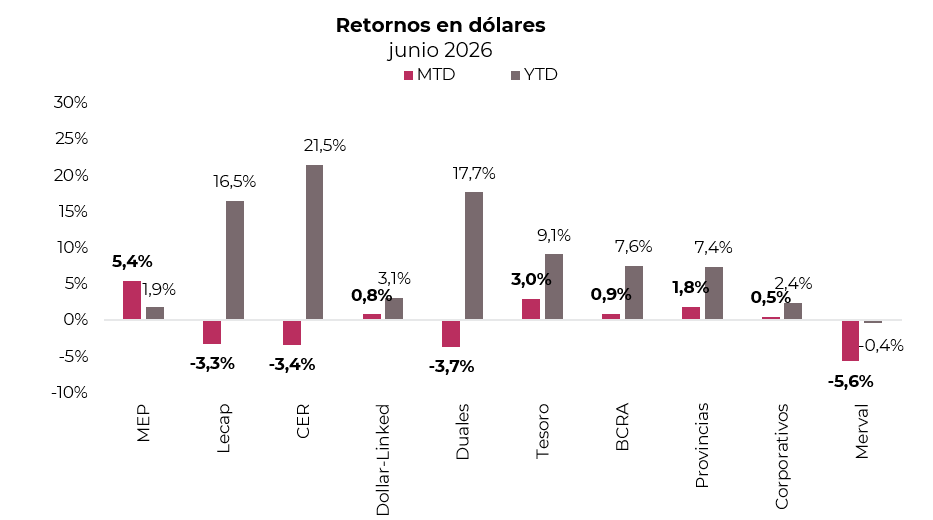

En junio, los activos locales tuvieron un comportamiento mixto. El mejor desempeño correspondió a los bonos soberanos en moneda extranjera, lo que permitió que el riesgo país alcanzara el nivel más bajo desde 2019. La buena performance de los indicadores económicos y, en particular, de las reservas internacionales brindó el soporte necesario para que otra calificadora de riesgo mejorara la nota de la deuda local. En cuanto a las licitaciones en el mercado local, el Tesoro siguió emitiendo en moneda extranjera y ya prácticamente obtuvo los dólares para pagar los vencimientos de julio. En cuanto a la deuda en moneda local, el Tesoro emitió menos, aunque estiró duration. La peor nota se la llevó el Merval, que retrocedió empujado por la caída de las acciones del sector energético.

Re-rating. El pasado 10 de junio, S&P Global siguió los pasos de Fitch y subió la nota soberana de Argentina a “B-/B”, con perspectiva estable, desde “CCC+/C”. Con esto, solo queda que Moody’s complete el cuadro, lo que permitiría aumentar el flujo de inversiones hacia la deuda soberana local. La calificadora destacó el superávit fiscal, la recuperación del financiamiento voluntario de deuda y la paulatina recomposición de reservas como los factores centrales de la mejora en la calificación. Con esto, el país queda mejor posicionado para afrontar los vencimientos de los próximos dos años sin depender exclusivamente de organismos multilaterales. Los riesgos no desaparecen: reservas netas todavía negativas, inflación que sigue por encima del ritmo de depreciación del tipo de cambio, recuperación heterogénea entre sectores y un calendario electoral en 2027 que históricamente ha complicado la consistencia de las políticas. S&P dejó abierta la puerta a una nueva mejora en 18-24 meses si la consolidación macro se sostiene y mejora el acceso al financiamiento externo.