El escenario financiero argentino atravesó en los últimos días un punto de inflexión. Hasta antes de los anuncios de apoyo externo, la incertidumbre tras las elecciones en la Provincia de Buenos Aires había puesto fin al “trade electoral” y golpeado con fuerza a los activos locales. Entre el lunes posterior a los comicios y el viernes 19 de septiembre, los bonos soberanos en dólares cayeron en promedio un 22%, llevando el riesgo país a 1.456 pb, el nivel más alto desde septiembre de 2024. El Merval se hundió un 24,6% en dólares, mientras que el tipo de cambio oficial avanzó un 8% y testeó la banda superior. La presión cambiaria obligó al BCRA a desprenderse de USD 1.110 M para defender el techo de la banda, en un contexto en el que las tasas en pesos se disparaban, con la Lecap a octubre saltando de 70% TEA a 87% TEA. El mercado descontaba un escenario de mayor restricción externa, junto con la pérdida de agenda política del Gobierno para impulsar reformas en el Congreso, lo que aceleró la dolarización de carteras.

El tono del mercado cambió de manera abrupta tras las señales políticas y económicas provenientes de Washington. Esta semana, el secretario del Tesoro de EE. UU., Scott Bessent, señaló que Argentina es un aliado estratégico y destacó los avances en materia de consolidación fiscal y liberalización de precios, anunciando un paquete de apoyo que contempla:

- Disposición a comprar bonos soberanos en dólares en el mercado primario o secundario.

- Negociación de un swap por USD 20.000 M con el BCRA.

- Posibilidad de otorgar una línea de crédito vía el ESF.

- Coordinación para normalizar incentivos impositivos al sector exportador y facilitar la inversión privada, sujeta al resultado electoral de octubre.

A esto se sumaron los compromisos de los organismos multilaterales: el Banco Mundial adelantaría desembolsos por USD 4.000 M y el BID incrementará y acelerará operaciones en el país en los próximos meses. En paralelo, el Gobierno suspendió temporalmente las retenciones al agro para acelerar la liquidación de divisas.

La reacción de los activos fue inmediata y positiva: entre lunes y miércoles, los bonos soberanos en dólares rebotaron un 29% y el Merval en dólares avanzó un 23%. En pesos, la TEA de la Lecap a octubre cayó de 87% a 54%, mientras que los tipos de cambio retrocedieron entre 8% en los financieros y 11% en el oficial, reduciendo la brecha del 5,5% al 2,6%.

De esta forma, el riesgo preelectoral se reconfigura. Antes de los anuncios, la presión sobre el tipo de cambio se intensificaba porque el acceso a los mercados parecía cada vez más lejano, mientras el programa económico mostraba señales de fragilidad. En ese contexto, crecían las dudas sobre la capacidad de pago de la deuda, con un Banco Central que, en lugar de comprar reservas, se veía forzado a vender dólares en la banda superior para contener las presiones cambiarias. Ahora, con el apoyo de EE. UU., parte de esas necesidades se financiarían a través de la cuenta financiera, lo que descomprime las tensiones inmediatas y permite encarar las elecciones con mayor calma. El riesgo político sigue latente, pero ya no opera sobre un mercado tan vulnerable: el respaldo externo mejora las condiciones de corto plazo y reduce la probabilidad de episodios disruptivos antes de los comicios.

En este contexto, los bonos en dólares todavía tienen recorrido alcista hacia octubre. La mayor previsibilidad sobre los pagos mejora las expectativas del mercado y genera espacio para una compresión adicional de spreads. Al ponderar los distintos escenarios posibles, asignamos una probabilidad elevada a que el riesgo país se dirija hacia la zona de 675 pb —niveles similares a los observados tras las elecciones en la Ciudad de Buenos Aires—, habilitando así una compresión de rendimientos. A diferencia de aquel momento, el frente político luce hoy más frágil, con un oficialismo condicionado por el traspié en PBA y las tensiones en el Congreso, mientras que en el plano económico las condiciones aparecen más consistentes: pese a la caída en la actividad, el mayor tipo de cambio real permitió mejorar las cuentas externas y el respaldo internacional aporta una fuente adicional de financiamiento que otorga mayor robustez al esquema.

Estrategias en dólares

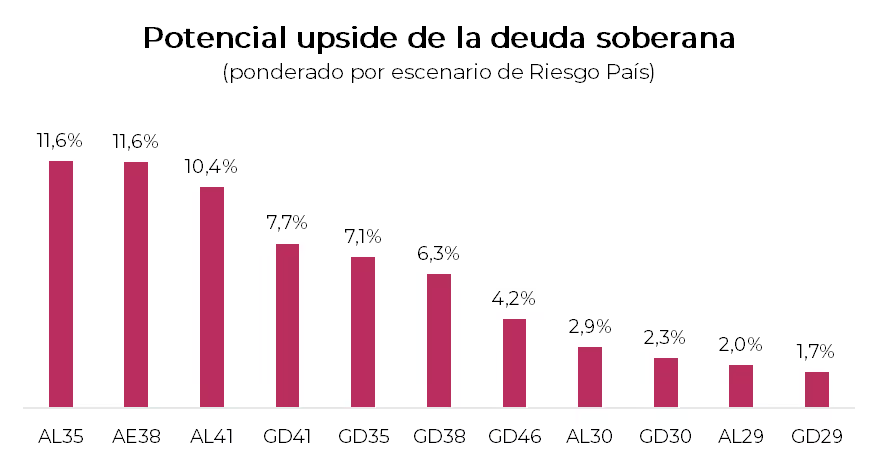

Con este nuevo escenario bajo la lupa, los Bonares, que habían sido más castigados que los Globales en la corrección previa, ofrecen un mayor potencial de recuperación. Al mismo tiempo, los BOPREAL también resultan atractivos, con espacio para una compresión adicional de spreads. Dentro de la deuda soberana, privilegiamos los Bonares AL35 (14,1% TIR) y AL41 (13,7% TIR), que se destacan por su mayor liquidez y permiten capturar un retorno más elevado en caso de que el riesgo país descienda hacia la zona de 675 pb, lo que implicaría ganancias potenciales del 11,6% y 10,4%, respectivamente. Asimismo, resaltamos el BOPREAL Serie 4 (17% TIR) que, pese a su baja liquidez, ofrece un rendimiento superior al AL29 y AL30, con un retorno potencial estimado en 10,8%, además del beneficio fiscal de poder aplicarse al pago de obligaciones impositivas.

Estrategias en pesos

Incluso con la mejora reciente en las expectativas de mercado, el frente cambiario mantiene vulnerabilidades. De cara al período postelectoral, el Banco Central deberá recomponer reservas mediante compras de divisas, un proceso que generará mayores presiones sobre el tipo de cambio y dificultará sostener un esquema entre bandas en el mediano plazo.

En el corto plazo, la situación luce más favorable. La menor presión cambiaria permitió al BCRA intervenir en la rueda de simultáneas en BYMA y reducir la tasa del 35% al 25% TNA, apoyado en el cambio de expectativas y en la mayor liquidación del agro prevista para los próximos días. Esta baja de tasas impulsa la demanda de instrumentos del Tesoro y, a la vez, contribuye a reducir las tensiones sobre la actividad, mientras recorta el atractivo del carry trade en moneda local.

En este sentido, dentro de las estrategias en pesos privilegiamos el posicionamiento en instrumentos dollar-linked, en particular el TZVD5 (3,5% TEA), que incorpora una devaluación implícita del 8,4% directa (equivalente a 3% m/m) hacia diciembre de este año. Asimismo, la cobertura mediante contratos de futuros de dólar a enero surge como una buena alternativa: los precios descuentan un tipo de cambio en el techo de la banda con un costo de cobertura relativamente bajo (38,9% TNA) frente al rendimiento de una Lecap al mismo plazo (45,9% TNA), lo que habilita estrategias sintéticas dollar-linked.

Para el resto del universo en pesos, preferimos mantenernos en tramos cortos de duration y privilegiar los bonos CER frente a la tasa fija. En particular, destacamos el TZXD5 (23,5% TIR), que descuenta una inflación implícita promedio del 1,6% m/m entre septiembre y octubre, un nivel que luce relativamente bajo frente a nuestras proyecciones.