Pasado el shutdown más largo de la historia, el flujo de información estadística se va normalizando. Más allá de que la calidad de los indicadores quedó dañada, los resultados generales muestran que la economía siguió creciendo a buen ritmo, que la inflación continúa estable, con bajo impacto del salto de los aranceles, y que el mercado laboral perdió impulso, aunque se mantiene robusto. Mientras tanto, la depreciación del dólar y los aranceles mejoran el frente externo, con más exportaciones, al tiempo que el resultado fiscal mejora gradualmente mediante una combinación de mayor recaudación y recorte del gasto primario. Son señales en la dirección correcta, aunque, por el plan fiscal de Trump, parecen más transitorias que permanentes, por lo que las dudas sobre la solvencia fiscal siguen ocupando el centro de la escena. En este contexto, la Fed se muestra más preocupada por la dinámica del empleo y por la liquidez del sistema financiero, volvió a recortar la tasa de referencia y anunció que retomará la compra de bonos del Tesoro, especialmente en el tramo corto, con el objetivo de seguir presionando a la baja ese segmento de la curva y consolidar la normalización de la pendiente.

Con este marco de fondo, los principales índices de acciones de EE. UU. se mantienen en niveles récord, aunque en el último trimestre perdieron impulso ante las dudas existentes sobre las valuaciones de las empresas tecnológicas, las grandes ganadoras de los últimos años y motor del mercado de renta variable. En la renta fija, pese a los anuncios de la Fed, la curva de rendimientos de los bonos del Tesoro operó con cierta presión al alza, lo que golpeó al segmento en un contexto en el que el dólar volvió a debilitarse y el oro siguió subiendo, alcanzando nuevos récords, mientras que el resto de los commodities tuvo un comportamiento dispar, con subas en los metales, un petróleo volátil y productos agrícolas a la baja.

Así las cosas, se va un año marcado por la volatilidad y la incertidumbre asociadas al estilo Trump, caracterizado por marchas y contramarchas que desafían el orden global, pero que no alteraron el marco general de la economía americana, definida por una actividad que crece moderadamente, con inflación en baja, bajo nivel de desocupación y mejora de los salarios reales que dan soporte al consumo. La revolución de la inteligencia artificial se muestra más fuerte que los riesgos geopolíticos y que las decisiones de la Fed. Esto alimentó el apetito por riesgo de los inversores, que gozaron de otro año con muy buenos resultados.

De cara a 2026, prevemos que la actividad siga mostrando un buen desempeño, aunque probablemente con menor impulso, debido al menor dinamismo del mercado laboral, que más temprano que tarde le restará fuerza al consumo. La Fed estima un solo recorte de tasas, pero sería suficiente para sostener un escenario de soft-landing, con la inflación convergiendo lentamente al objetivo de política monetaria. Se trata de un escenario constructivo y moderadamente optimista, que estará interpelado por los riesgos de que la situación fiscal vuelva a empeorar, por las tensiones geopolíticas y por la posibilidad de que los balances de las empresas tecnológicas inquieten a los inversores.

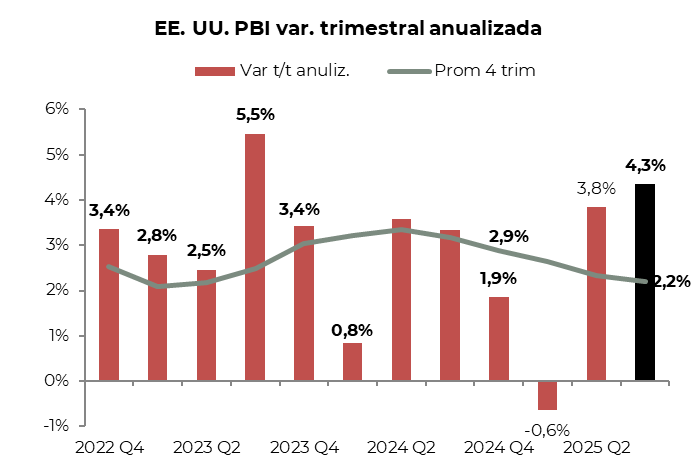

Más consumo, más crecimiento. En el 3Q25, el PBI continuó mostrando una muy buena performance al anotar un alza del 4,3% t/t (anualizado) y 2,3% i.a., acelerando respecto del 2Q25, cuando había rebotado 3,8% t/t luego de la caída del 0,6% t/t del 1Q 25 –recordemos que el comportamiento de los primeros dos trimestres estuvo determinado por la dinámica de las importaciones, que tras acelerarse en los primeros tres meses anticipándose al aumento de los aranceles, en los tres meses posteriores se derrumbaron–. Además de superar con creces las expectativas de los analistas, fue la suba más alta de los últimos dos años. El buen resultado del trimestre pasado se apoyó en el consumo privado, que aceleró su marcha al 3,5% t/t –vs 0,6% t/t y 2,5% t/t en el 1Q25 y 2Q25, respectivamente– y aportó 2,4 pp al PBI total. Las exportaciones netas tuvieron una contribución de 1,6 pp, gracias a que las exportaciones crecieron 8,0% t/t –aportando 0,9 pp– y las importaciones cedieron 4,5% t/t –lo que aportó 0,8 pp–, mientras que el gasto público aportó 0,4 pp al anotar un alza de 2,2% t/t. La peor nota se la llevó la inversión, que cayó 0,3% t/t debido a un nuevo retroceso de la inversión residencial –bajó 5,2% t/t–, que no pudo ser compensado por la inversión no residencial, que apenas subió 1,0% t/t, mientras que la variación de existencias restó 0,2 pp. Las primeras estimaciones para el 4Q25 apuntan a un alza de 3,0% t/t, por lo que en todo 2025 el PBI registraría un crecimiento de 2,3%, lo que marca una moderación respecto del 3,0% y 2,9% observados en 2023 y 2024, debido principalmente al menor ritmo de crecimiento de la inversión privada y del gasto público, mientras que el consumo privado mantuvo su ritmo de expansión en 2,8% i.a.

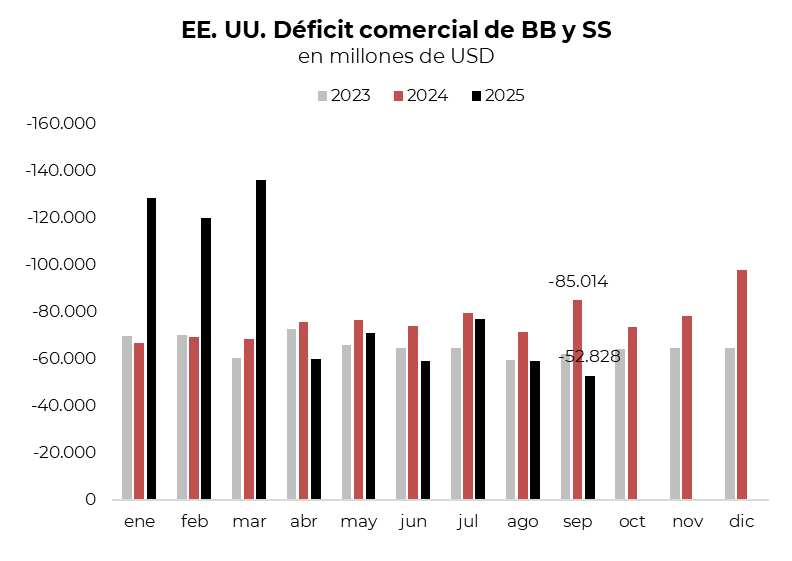

Mejora el saldo comercial. La suba de aranceles y la depreciación del dólar a nivel mundial, especialmente en los primeros meses del año, cuando perdió 10% i.a. real, comenzaron a mejorar las cuentas externas americanas. Tras el salto registrado en los primeros tres meses del año, el déficit comercial de bienes y servicios comenzó a achicarse gradualmente, gracias al mejor desempeño de las exportaciones, mientras que las importaciones moderaron su marcha –lógico luego del fuerte avance inicial–, aunque sin derrumbarse. Concretamente, mientras que en el 1Q25 las importaciones saltaron 25% i.a. y las exportaciones crecieron 7% i.a., el déficit comercial se amplió 90% i.a. hasta USD 386 MM (1,3% del PBI). En el 2Q25, las importaciones y exportaciones avanzaron 2,3% i.a. y 8,0% i.a., respectivamente, lo que permitió reducir el déficit, que bajó 16% i.a. hasta USD 190 MM (0,6% del PBI). Esta tendencia se reforzó en el 3Q25, con exportaciones que subieron 5,0% i.a. e importaciones que retrocedieron 0,4% i.a., lo que redujo 20% el desequilibrio comercial, que quedó en USD 190 MM (0,8% del PBI). Así las cosas, en los primeros nueve meses del año el déficit comercial alcanzó USD 766 MM (2,5% del PBI), levemente superior al del mismo período de 2024, cuando había llegado a USD 668 MM (2,3% del PBI).

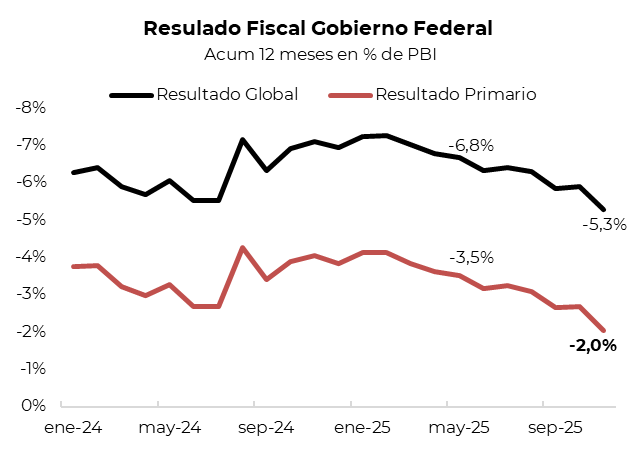

Lenta mejora del resultado fiscal. De la mano de la mejora en la recaudación y del ajuste del gasto primario, el déficit fiscal del gobierno federal mejoró, aunque sigue siendo muy elevado y constituye un factor de riesgo que acompañará a la coyuntura americana, dado que se da en un contexto de buen crecimiento y con una deuda que supera el 100% del PBI. Concretamente, mientras que en los primeros cuatro meses del año los ingresos subieron 9,2% i.a., desde que comenzaron a regir los aranceles, sumado a la mayor recaudación por ingresos personales, entre mayo y noviembre avanzaron 10,9% i.a., mientras que en el mismo período el gasto primario pasó de crecer 6,6% i.a. a caer 4,9% i.a., lo que permitió reducir el déficit primario acumulado anual de 3,6% a 2,0% del PBI, en tanto que el déficit total a noviembre quedó en 5,3% del PBI contra 6,9% registrado en abril.

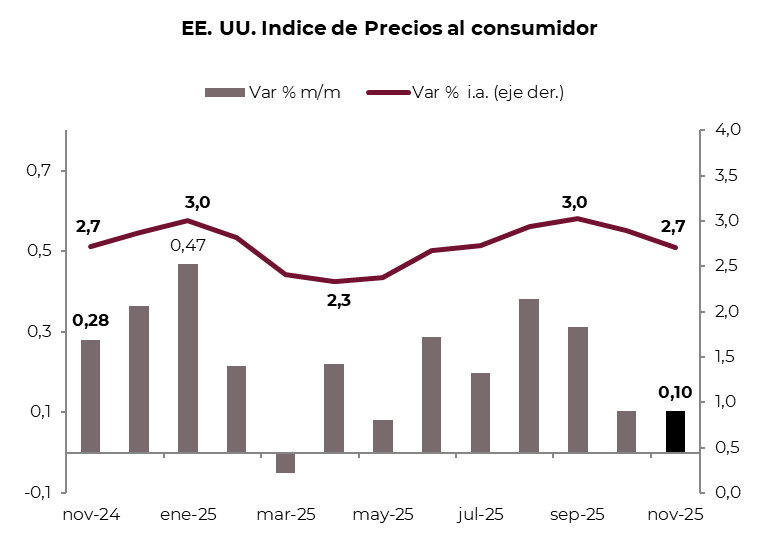

Desacelera la inflación. Los datos de inflación de noviembre vinieron mucho mejor de lo esperado, quebrando la tendencia alcista que venían mostrando en los meses anteriores y confirmando que la fuerte suba de aranceles a las importaciones que realizó el gobierno de Trump sigue teniendo un impacto acotado. Concretamente, si bien se salteó el dato de octubre, el IPC general de octubre y noviembre subió 0,1% m/m, muy por debajo del 0,3% m/m que esperaba el mercado y de lo observado entre abril y septiembre, período en el que promedió un alza de 0,25% m/m. Con esto, la inflación anual bajó al 2,7% desde el 3,0% que marcaba en septiembre. Una tendencia similar mostró el IPC Core, que en el último mes anotó un alza de 2,6% i.a., la más baja desde marzo de 2021. La desaceleración en el margen estuvo explicada por los precios de los servicios, que subieron 3,0% i.a., mientras que los de los bienes lo hicieron 1,4% i.a., desde 3,5% y 1,5% i.a., respectivamente, en septiembre. Sin embargo, pese a la sorpresa positiva del dato, vale remarcar que las últimas estimaciones del BLS dejan muchas dudas, dado que el shutdown afectó la muestra, al no realizarse estimaciones en octubre y al tiempo que la muestra de noviembre fue muy acotada, lo que habría empujado a la baja varias categorías, en especial la de viviendas, que no registró variaciones. Creemos que, a medida que se normalicen las estimaciones, la inflación se ubicaría más cerca del 3,0% i.a.

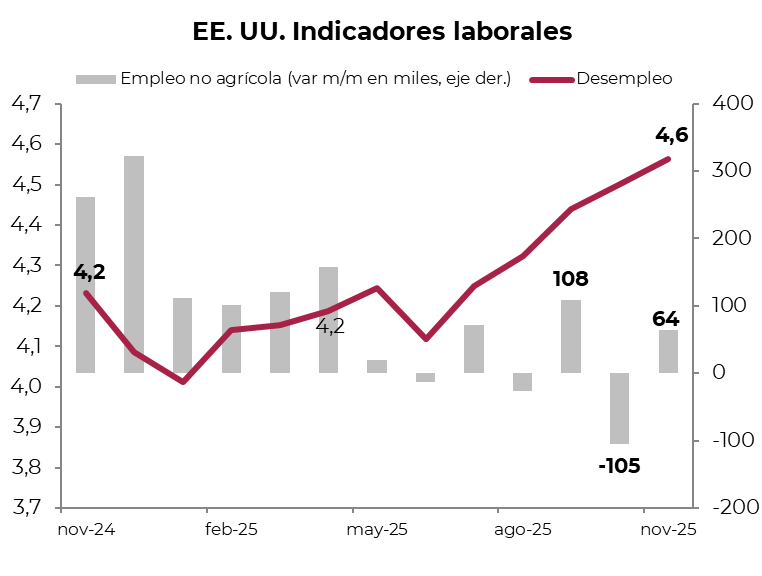

Freno en el mercado laboral y suba del desempleo. A pesar de los buenos datos de actividad, el mercado laboral sigue aportando señales de fragilidad. En octubre, los puestos de trabajo no agrícolas se redujeron en 105 mil, debido exclusivamente al empleo público, que en el marco del cierre del gobierno –shutdown– recortó 157 mil empleos, compensados en parte por la creación de 52 mil puestos en el sector privado. Con la reapertura del gobierno federal, se crearon 64 mil nuevos empleos, con el sector privado aportando 69 mil y el sector público recortando apenas 5 mil. Sumando los últimos dos meses, el empleo no agrícola perdió 41 mil puestos de trabajo. Dado que en el mismo período el empleo agrícola sumó 137 mil, el empleo total creció 96 mil, mientras que la Población Económicamente Activa (PEA) subió en 324 mil personas. Esto implicó que 228 mil personas quedaran sin empleo, lo que elevó la tasa de desocupación a 4,6%, frente al 4,2% de un año atrás, el nivel más alto desde 2021. Al hacer un balance de la dinámica del mercado laboral durante 2025, se distinguen dos etapas bien marcadas: de enero a abril se crearon, en promedio, 123 mil puestos de trabajo no agrícolas por mes –108 mil del sector privado y 15 mil del sector público–, mientras que de mayo a noviembre apenas 17 mil –con el sector privado moderando a 48 mil y el público reduciendo en 31 mil puestos por mes–. Pese al freno en la creación de empleo, los salarios no sintieron el impacto y mantienen un crecimiento en torno al 0,3% m/m; en los últimos doce meses acumularon un alza de 3,5%, lo que les permitió seguir mejorando su poder de compra al superar a la inflación del período. Para los próximos meses se espera que el empleo público se recupere a medida que se normalice el funcionamiento del gobierno central y que el empleo privado continúe mejorando gradualmente, permitiendo que la mayor generación de puestos absorba el aumento de la PEA y contribuya a reducir la tasa de desocupación.

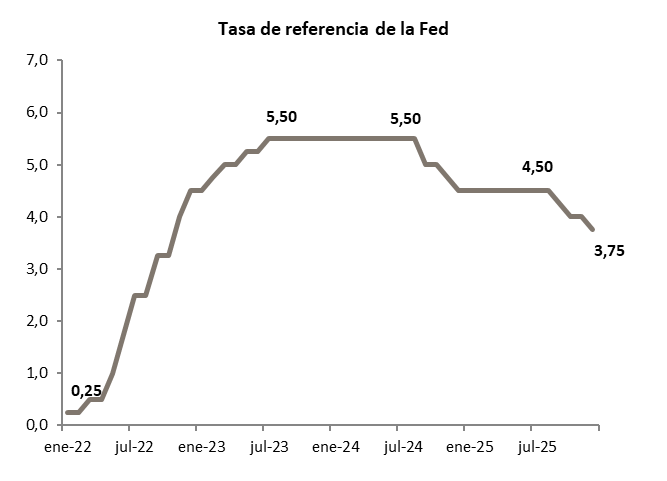

La Fed en una fase expansiva. Con la debilidad de no contar con estadísticas claras por los efectos del shutdown, en la última reunión del año la Fed recortó la tasa de referencia otros 25 pb –la tercera vez consecutiva–, llevándola al rango de 3,50%-3,75%, y para 2026 prevé sólo un recorte. Justificó su decisión en su preocupación por la dinámica laboral –según Powell, una vez que se corrijan los datos de empleo, estima que en lugar de haberse generado 60 mil puestos de trabajo por mes desde abril, se destruyeron 20 mil–, mientras que la inflación, si bien se mantiene por encima del objetivo, viene mejor de lo esperado, dado que el impacto de las tarifas parece muy moderado. La decisión no fue unánime, con Miran proponiendo un recorte de 50 pb, mientras que Goolsbee y Schmid se opusieron al recorte y defendieron mantener la tasa en 4%, y lo mismo mostró el Dot Plot, con cuatro votos para dejar la tasa sin cambios. Además de menores tasas, lo que más ilusionó a los inversores fue la decisión de realizar compras mensuales de USD 40.000 M de bonos del Tesoro del tramo corto, con el objetivo de reforzar la liquidez del mercado. En las proyecciones macroeconómicas, la Fed revisó al alza el crecimiento esperado para 2025 (1,7% vs 1,6% previo) y 2026 (2,3% vs 1,8%), redujo levemente la inflación PCE estimada para 2025 (2,9% vs 3,0%) y 2026 (2,4% vs 2,6%), y mantuvo sin cambios la tasa de desempleo proyectada en 4,5% para 2025 y 4,4% para 2026.

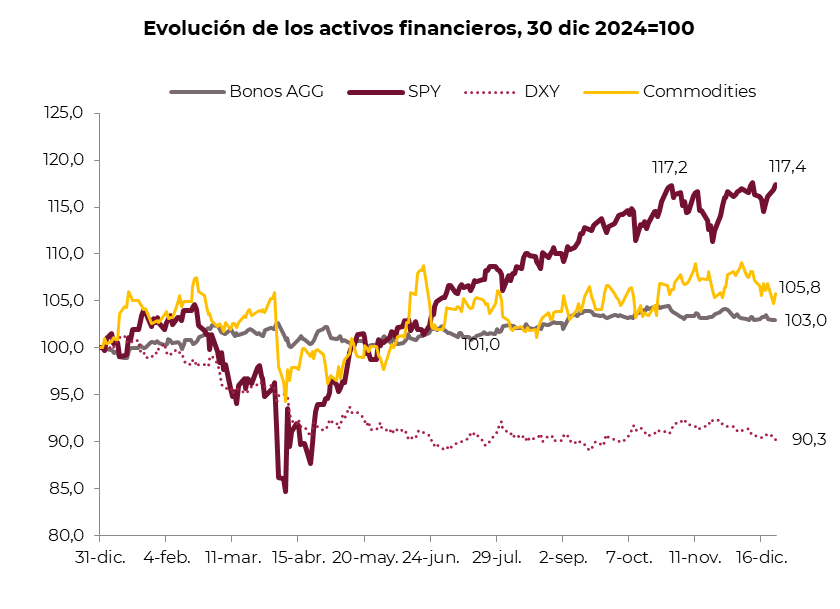

Mercado inestable, pero en máximos históricos. En una coyuntura volátil por la reprogramación en los flujos de publicación de indicadores económicos –con resultados mixtos y dudosos que obligan a una lectura prudente y que requerirán nuevos datos para consolidar tendencias–, los mercados transitaron un sendero inestable, aunque mantuvieron a las acciones en niveles récord, mientras que los bonos fueron golpeados por la presión que sintió la curva de rendimientos. Concretamente, en el último mes las tasas de los bonos del Tesoro operaron con subas generalizadas, especialmente en el tramo largo –la UST2Y subió 4 pb, mientras que la UST10Y y la UST30Y avanzaron 15 y 16 pb, respectivamente–, lo que impactó negativamente en el índice de bonos agregados, que en diciembre cayó 1,0% y redujo la ganancia de 2025 a 3,0%. Dada la mayor suba en el tramo largo, los más afectados fueron el índice de bonos del Tesoro, que cayó 1,2% en diciembre –quedando sin cambios en 2025–, y los corporativos Investment Grade, que cedieron 1,5%, aunque siguen siendo los ganadores de 2025 con una suba de 3,1%. Los bonos High Yield perdieron 0,7%, acumulando en el año un alza de 2,3%. En cuanto a las acciones, los tres principales índices americanos subieron en el último mes y cierran el año en niveles récord y con muy buenas ganancias, repitiendo la buena performance de los dos años anteriores: el S&P 500 subió 0,6% en diciembre y 17,0% en el año –si se toma el índice equiponderado, el alza de diciembre fue de 0,8% y la de 2025 de 10,2%–, mientras que en el mismo período el Nasdaq ganó 0,7% y 21,7% y el Dow Jones 1,5% y 13,9%, respectivamente.

Perspectivas. Sin dudas se va un año cargado de eventos inesperados, que tuvieron un fuerte impacto en el mercado, aunque transitorios, dado que primó la fortaleza de la economía americana y la revolución de la inteligencia artificial. Todo indica que en 2025 la economía americana creció a buen ritmo, la inflación se mantuvo estable –aunque las perspectivas indicaban una suba por el impacto de los aranceles– y los balances de las empresas continuaron sorprendiendo positivamente, con crecimiento en las ganancias. La nota negativa la aportó la situación fiscal, dado que, si bien hubo cierta mejora en los últimos meses, el déficit fiscal sigue siendo muy elevado, con un nivel de deuda pública que supera el 100% del PBI, más aún en el marco del “Big and Beautiful” programa fiscal de Trump. Para el año que comienza se espera que la actividad siga traccionando, con la inflación convergiendo lentamente al objetivo de la Fed, mientras que estimamos que la tasa de desempleo se mantenga en niveles bajos. Las tasas de interés irán cediendo y esto le dará impulso a la renta fija. La revolución de la inteligencia artificial continuará, derramando hacia otros sectores que podrán mejorar su productividad, lo que permitiría a las acciones seguir batiendo récords.

*Los datos utilizados en el presente informe tienen fecha de cierre 24 de diciembre de 2025.