Resultados de la búsqueda

Noticias globales: el mundo hoy.

Durante la jornada del miércoles, Meta anunció que construirá su propia infraestructura de nube, lo que generó una fuerte rotación desde semiconductores hacia hyperscalers. Por otro lado, el dato de empleo de ADP fue inferior a lo esperado y el ISM manufacturero se revisó a la baja, pero no alcanzaron para aliviar la presión sobre los rendimientos de la curva soberana ni el avance del dólar. Además, el petróleo extendió su caída hasta mínimos previos al conflicto.

Las acciones cerraron mixtas, con el Nasdaq cayendo 1,2%, mientras que el S&P 500 y el Dow Jones registraron leves subas de 0,1%. Meta trepó 9,3% luego de anunciar que avanzará en la construcción de su propia infraestructura de nube para reducir la dependencia de proveedores externos, lo que el mercado interpretó como una señal de que los hyperscalers están internalizando el gasto en IA. CoreWeave perdió 12,2%, Nebius -15,0%, Corning -13,4%, KLA -11,8%, Lam Research -10,3%, Applied Materials -9,3% y SanDisk -9,5%. Asimismo, Micron cayó 7,9%, pese a que los precios de las memorias subieron, ante el temor de que la internalización del gasto en nube reduzca la demanda de chips. SpaceX también retrocedió, un -7,4%. En cambio, Reddit avanzó 14,0%. El índice de acciones globales excluyendo EE. UU. cayó 1,3%. Europa retrocedió 0,8% y los mercados emergentes, 2,4%, con Brasil perdiendo 0,9% y Latam cediendo 0,4%. China avanzó 1,3% y Japón se mantuvo estable.

Los rendimientos de los bonos del Tesoro subieron, al tiempo que el mercado mantuvo las expectativas de aumento de tasas a pesar de los datos de ADP e ISM más débiles de lo esperado. La UST2Y avanzó 4 pb hasta 4,17%, y la UST10Y 6 pb hasta 4,48%. El índice de bonos del Tesoro cayó 0,5%; los corporativos Investment Grade, -0,5%; los High Yield, -0,4%; y la deuda de mercados emergentes, -0,5%. El mercado descuenta la primera suba de tasas para septiembre de 2026 y espera una segunda para marzo de 2027.

A su vez, el US Dollar Index subió 0,2%, hasta 101,40. El dólar se apreció 0,4% frente al euro, perdió 0,2% contra la libra y no varió ante el yen. En Brasil, la moneda avanzó 0,9% y cerró en USDBRL 5,21. Por su parte, el oro avanzó 1,3%, hasta USD 4.059 por onza, beneficiado por la incertidumbre sobre el rumbo del gasto en IA y la demanda de refugio. La plata subió 1,9%, hasta USD 59,7 por onza.

El petróleo WTI cayó 1,3%, hasta USD 68,58 por barril, tocando el nivel más bajo desde antes del inicio del conflicto, el 28 de febrero, a medida que las conversaciones de paz en Doha avanzan y el flujo de crudo iraní continúa normalizándose. Negociadores de EE. UU. –Kushner y Witkoff– mantuvieron conversaciones constructivas en Qatar, mientras Washington señaló que las discusiones técnicas con Irán progresan. Además, las exportaciones iraníes superaron los 40 M de barriles tras el levantamiento del bloqueo naval, y los embarques rusos también alcanzaron niveles récord. En paralelo, la soja aumentó 0,9% hasta USD 413,8 por tonelada, aunque las preocupaciones por el calor extremo en el Medio Oeste sostienen cierta prima de riesgo climático. El cobre cayó 1,1%, hasta USD 6,12 por libra, presionado por la expectativa de un informe del Departamento de Comercio de EE. UU. que podría abrir la puerta a aranceles sobre el cobre refinado importado.

El ISM manufacturero de EE. UU. cayó a 53,3 puntos en junio, desde 54,0 en mayo, por debajo de las expectativas de 53,8, aunque se mantuvo en zona expansiva por undécimo mes consecutivo. La baja del componente de empleo, hasta un nivel mínimo desde mayo de 2020 —el más bajo fuera de la pandemia desde octubre de 2009—, fue el dato más relevante, con las empresas acelerando los recortes de puestos en manufactura ante la incertidumbre sobre los costos energéticos y el impacto del conflicto en la cadena de suministro.

El reporte de empleo privado de ADP mostró que las empresas estadounidenses incorporaron 98.000 trabajadores en junio, por debajo del dato revisado de mayo (122.000) y de las expectativas del mercado de 113.000. Educación y salud lideraron con 48.000 nuevos puestos, mientras que hotelería y gastronomía aportó apenas 2.000, en su sexto mes consecutivo de contratación débil. Los salarios de quienes permanecen en su empleo crecieron 4,4% i.a., estables respecto del mes anterior, mientras que los de quienes cambiaron de trabajo subieron 6,6%.

Noticias globales: el mundo hoy.

En la rueda del martes, las acciones operaron al alza y cerraron el segundo trimestre con el mejor desempeño en seis años, mientras el Dow alcanzó un nuevo récord y los semiconductores extendieron el rebote desde los mínimos de la semana pasada. Por otro lado, el precio del petróleo cayó nuevamente, los rendimientos de los bonos del Tesoro subieron tras un dato de vacantes laborales más alto de lo esperado,el dólar se mantuvo estable y los metales sostuvieron su reciente recuperación.

Las acciones cerraron positivas y el S&P 500 finalizó el 2Q26 con su mejor desempeño trimestral en seis años, con un avance cercano al 15%. Este subió 0,8% en la jornada de ayer y el Nasdaq, 1,7%, mientras que el Dow Jones avanzó 0,2% hasta un nuevo máximo histórico. Los semiconductores tradicionales lideraron las ganancias: AMD, Intel, Marvell, Applied Materials y SanDisk ganaron hasta un 7%, extendiendo el rebote desde la corrección de la semana pasada. Alphabet acumula un alza de más del 5% desde su incorporación al Dow el lunes. El índice de acciones globales excluyendo EE. UU. avanzó 0,8%. Europa subió 0,5% y los mercados emergentes 1,5%, con China ganando 0,6% y Japón, 0,3%. Latam cayó 0,4%, con Brasil retrocediendo 0,3%.

Por su parte, los rendimientos de los bonos del Tesoro subieron, impulsados por los datos de JOLTS, que mostraron que las vacantes laborales alcanzaron su nivel más alto en dos años, reforzando la resiliencia del mercado laboral y las expectativas de una Fed más cautelosa. La UST2Y avanzó 3 pb hasta 4,14% y la UST10Y, 4 pb, hasta 4,42%. El índice de bonos del Tesoro cayó 0,3%; los bonos corporativos Investment Grade, -0,4%; y la deuda de mercados emergentes, -,2%. Los High Yield no variaron.

El US Dollar Index (DXY) se mantuvo estable en 101,15. El dólar no registró cambios relevantes frente al euro ni a la libra, en tanto que ganó 0,4% frente al yen. En Brasil, el USDBRL cayó 0,1% y cerró en 5,17. En paralelo, el oro aumentó 0,3%, hasta USD 4.028 por onza. La plata subió 2,5%, hasta USD 59,7 por onza, recuperándose con fuerza desde los mínimos de la semana pasada.

El petróleo WTI cayó 1,1%, hasta USD 69,99 por barril, y cerró el segundo trimestre con una caída de aproximadamente 30%, su mayor retroceso trimestral desde 2020. El derrumbe responde al aumento del tránsito por el estrecho de Ormuz tras los avances hacia un acuerdo de paz, sumado a las exenciones de sanciones otorgadas por EE. UU. a Irán, que liberaron volúmenes adicionales al mercado. Delegaciones de Washington y Teherán se reúnen en Doha para intentar poner fin al conflicto de cuatro meses, aunque Irán descartó negociaciones directas y mantiene su intención de coadministrar el estrecho junto a Omán. En cuanto a los demás commodities, la soja avanzó 0,7%, hasta USD 410,3 por tonelada, recuperándose levemente desde mínimos de cinco meses, a la espera de los informes clave del USDA sobre superficie sembrada y stocks de granos. El cobre avanzó 1,6%, hasta USD 6,19 por libra, aunque acumula una caída mensual de más del 4%, presionado por las expectativas de subas de tasas de la Fed este año.

Por último, las vacantes laborales de EE. UU. subieron en 9.000, hasta 7,59 M en mayo, el nivel más alto desde mayo de 2024 y muy por encima de las expectativas de 7,30 M, reforzando la resiliencia del mercado laboral pese a los mayores costos energéticos derivados del conflicto con Irán. Las vacantes aumentaron en comercio mayorista (+71.000), alojamiento y servicios de comida (+62.000) y bienes raíces (+40.000), pero cayeron en salud y asistencia social (-115.000) y finanzas y seguros (-69.000). Las contrataciones se mantuvieron sin cambios en 5,2 M, al tiempo que las desvinculaciones totales también permanecieron estables en 5,1 M.

Local news: Argentina today.

LOCAL MARKETS CLOSED MIXED, with sovereign dollar bonds holding steady. On the FX front, both financial and official exchange rates rose again, in a session where the BCRA bought USD 47 M; open interest jumped USD 421 M, signaling the BCRA’s return to the futures market. Peso curves were mixed and equities fell, giving back part of their recent gains.

PESO DEBT TRADED MIXED ON AUCTION SETTLEMENT DAY, as the one-day repo (caucion) stabilized again at 20% NAR. Dollar-linked bonds once again led, edging up 0.1% amid pressure on the exchange rate, while CER bonds and Lecaps slipped 0.2% and Duals eased 0.3%.

DOLLAR DEBT HELD STEADY THROUGH THE SESSION, with Bonares down 0.1%, dragged by the AL35 (-0.2%), while Globales held firm, led by the GD29 (+0.6%). With this performance, country risk closed at 426 bps. Separately, Bopreales fell 0.1%.

THE OFFICIAL EXCHANGE RATE ROSE AGAIN 0.2%, closing at $1,483, in a session where the BCRA bought USD 47 M. With this, the BCRA closed June with purchases of USD 1,418 M, an average daily pace of USD 64 M, versus USD 140 M between April and May. Gross reserves fell USD 1,793 M, a move explained by reserve requirements (encajes). Financial dollars also traded higher: the MEP rose 0.6% to close at $1,515 and the CCL rose 0.4% to $1,563.

THE MERVAL FELL 3.5% IN DOLLAR TERMS, closing at USD 2,021, in a broadly lower session. Materials and construction led the sector losses, while Real Estate was the only sector in the green. Among local stocks, Holcim (-4.9%), Ternium (-2.9%) and Edenor (-2.4%) led the declines; IRSA (+3.2%), BYMA (+1.6%) and Cresud (+0.3%) were the positive exceptions. Among ADRs, the average drop was 0.8%, with Globant (-3.2%), Corporacion America (-3.3%) and Edenor (-2.9%) leading losses, while Bioceres (+5.6%), IRSA (+1.3%) and MercadoLibre (+0.9%) closed in the green.

Noticias locales: el país hoy.

En la rueda del martes, el mercado local cerró con tono mixto. Los soberanos en dólares se mantuvieron estables. En cuanto al tipo de cambio, los financieros volvieron a subir junto con el oficial, en una rueda en la que el BCRA compró USD 47 M y se vio una suba de USD 421 M en el interés abierto, señal de presencia del BCRA en el mercado de futuros. En pesos, la performance fue positiva para las curvas CER, tasa fija y dollar-linked. Las acciones, en cambio, operaron a la baja, revirtiendo parte de las ganancias recientes.

En el día de la liquidación de la licitación, la caución a un día volvió a estabilizarse en 20% TNA, mientras que la deuda en pesos operó con subas en todos sus segmentos. Los dollar-linked volvieron a liderar al subir un 0,5% ante la presión sobre el tipo de cambio. Los bonos CER y las Lecap le siguieron con un avance del 0,2%, en tanto que los Duales subieron un 0,1%.

La deuda en dólares operó estable a lo largo de la rueda, con los Bonares cayendo un 0,1%, arrastrados por el AL35 (-0,2%), mientras que los Globales se mantuvieron estables, con el GD29 (+0,6%) a la cabeza. Con este desempeño, el riesgo país cerró en 426. Por otro lado, los BOPREAL retrocedieron un 0,1%.

El tipo de cambio oficial avanzó nuevamente un 0,2%, cerrando en $1.483, en una rueda en la que el BCRA compró USD 47 M. Con esto, el BCRA cerró junio con compras por USD 1.418 M, lo que implica un ritmo promedio diario de USD 64 M, frente a USD 140 M entre abril y mayo. Las reservas brutas retrocedieron USD 1.793 M, movimiento explicado por los encajes. Por su parte, los dólares financieros también operaron al alza, con una suba de 0,6% para el MEP, que cerró en $1.515, y de 0,4% para el CCL, que cerró en $1.563.

Los futuros operaron al alza, con una suba promedio de 0,17%. El interés abierto avanzó con fuerza, sumando USD 421 M para cerrar en USD 4.344 M, marcando una nueva potencial intervención del BCRA en futuros. El volumen también repuntó, sumando USD 751 M respecto de la jornada anterior y finalizando en USD 2.432 M. Las tasas implícitas se mantuvieron en torno a 22% TNA tanto para julio como para agosto.

El Merval cayó un 3,5% en dólares CCL, cerrando en USD 2.021, en una rueda de bajas generalizadas. Materiales y construcción lideraron las pérdidas sectoriales, mientras que Real Estate fue el único sector en verde. Entre las acciones, Holcim (-4,9%), Ternium (-2,9%) y Edenor (-2,4%) encabezaron las bajas; IRSA (+3,2%), BYMA (+1,6%) y Cresud (+0,3%) fueron las excepciones positivas. Entre las acciones que cotizan en Nueva York, la caída promedio fue de 0,8%, con Corporación América (-3,3%), Globant (-3,2%) y Edenor (-2,9%) liderando las pérdidas, mientras que Bioceres (+5,6%), IRSA (+1,3%) y MercadoLibre (+0,9%) cerraron en verde.

Local news: Argentina today.

LOCAL MARKETS CLOSED ON A FIRM NOTE, with sovereign dollar bonds edging higher and equities advancing, while peso curves lagged. The official exchange rate rose and financial dollars were mixed, in a session of slower BCRA purchases despite steady agricultural settlements. On the macro front, April’s EMAE activity index fell in seasonally adjusted terms but held its year-on-year increase.

OVERNIGHT RATES REMAINED UNDER PRESSURE, in the session following the auction that injected $3 trillion into the system: the one-day repo (caucion) closed at 24.5% NAR, touching 26% NAR intraday, while the BCRA repo stood at 21.6% NAR. Peso curves ended lower, with dollar-linked bonds holding up best at -0.4%, followed by Lecaps (-0.5%) and CER bonds (-0.6%).

DOLLAR DEBT STARTED THE WEEK ON A POSITIVE NOTE, rising 0.3% and outperforming emerging market debt. Globales led with a 0.6% gain, highlighted by the GD30 (+1.7%), while Bonares slipped 0.1%, dragged by the AL35 (-0.4%). With this performance, country risk eased again to 429 bps. Separately, Bopreales fell 0.3%.

THE OFFICIAL EXCHANGE RATE REMAINED UNDER PRESSURE, rising 0.4% to close at $1,480.66. Financial dollars were mixed: the MEP fell 0.8% and the CCL rose 0.9%, closing at $1,505.6 and $1,556.6 respectively, while the FX spread rose again to 3.6%. The BCRA further slowed its pace of purchases, acquiring just USD 25 M even as the agricultural sector settled more than USD 200 M per day, bringing the June total to USD 1,371 M and the year-to-date figure to USD 11,127 M. Gross reserves fell by USD 415 M, closing at USD 46,666 M.

THE MERVAL ROSE 1.1% IN DOLLAR TERMS, closing at USD 2,046. Real estate, consumer and financials led the gains, while materials and communications closed lower. Among local stocks, Edenor (+5.2%), Holcim (+3.4%) and BBVA (+3.2%) led the advances; Ternium (-1.3%), Aluar (-1.2%) and Telecom (-0.7%) lagged. Among ADRs, Edenor (+5.2%), AdecoAgro (+2.9%) and BBVA (+2.5%) led the gains; Ternium (-2.7%), IRSA (-1.2%) and Vista Energy (-0.9%) closed lower.

APRIL’S EMAE ACTIVITY INDEX FELL 1.5% SEASONALLY ADJUSTED from March, reversing part of the prior month’s 3.1% s.a. gain. In year-on-year terms, the index rose 1.6%, a result conditioned by a demanding base: in April 2025 activity had grown 7.9% y/y, versus 5.8% y/y in March. The impulse again concentrated in the primary sector: agriculture (+10.9% y/y) and mining (+17.1% y/y) jointly contributed 1.8 pp to year-on-year growth. At the other extreme, manufacturing (-2.9% y/y) and commerce (-3.2% y/y) subtracted 0.8 pp, extending a dynamic seen throughout 2026. Year-to-date, activity is up 2.1% y/y.

Noticias locales: el país hoy.

En la rueda del lunes, el mercado local cerró con tono positivo. Los soberanos en dólares avanzaron levemente y, en pesos, se vieron subas para las Lecap, CER y dollar-linked. El dólar oficial aumentó, mientras que los financieros operaron mixtos, en una rueda de bajas compras por parte del BCRA pese a que la liquidación del agro se mantuvo firme. Por su parte, las acciones operaron al alza. En el plano macro, se conoció el EMAE de abril, que mostró una caída en su serie desestacionalizada, pero mantuvo la suba interanual.

En la rueda posterior a la licitación, en la que el Tesoro inyectó $3 billones al sistema, las tasas overnight continuaron presionadas: la caución a un día cerró en 24,5% TNA, llegando a alcanzar niveles de 26% TNA, en tanto que la Repo se ubicó en 21,6% TNA. Sin embargo, las curvas en pesos tuvieron un buen desempeño, con los bonos dollar-linked liderando las ganancias con un alza del 0,5%, consistente con la dinámica del tipo de cambio, mientras que las Lecap avanzaron un 0,4% y los CER un 0,3%.

La deuda en dólares comenzó la semana con tono positivo y subió un 0,3%, por encima del desempeño de la deuda emergente. Los Globales lideraron con +0,6%, destacándose el GD30 (+1,7%), en tanto que los Bonares cayeron un 0,1%, arrastrados por el AL35 (-0,4%). Con este desempeño, el riesgo país cedió nuevamente y se ubicó en 429 pb. Por otro lado, los BOPREAL retrocedieron un 0,3%.

El tipo de cambio oficial volvió a estar presionado y aumentó un 0,4%, cerrando en $1.480,66. Los dólares financieros tuvieron un comportamiento mixto: el MEP cayó un 0,8% y el CCL subió un 0,9%, cerrando en $1.505,6 y $1.556,6, respectivamente, al tiempo que el canje se amplió nuevamente a 3,6%. Por otro lado, el BCRA volvió a desacelerar el ritmo de compras, adquiriendo apenas USD 25 M en la rueda de ayer, pese a que el agro liquidó más de USD 200 M diarios, llevando el acumulado de junio a USD 1.371 M, en tanto que en el año el total asciende a USD 11.127 M. El stock de reservas brutas cayó USD 415 M y cerró en USD 46.666 M.

Por otro lado, los futuros cerraron a la baja, con una caída promedio de 0,21%. El interés abierto avanzó en USD 60 M hasta USD 3.923 M y el volumen aumentó USD 316 M respecto de la jornada anterior, finalizando en USD 1.682 M. Las tasas implícitas se mantuvieron en torno al 22% TNA para julio y al 23% para agosto.

En paralelo, el Merval avanzó un 1,9% en pesos y un 1,1% en dólares CCL, cerrando en USD 2.046. Real estate, consumo y el sector financiero lideraron las subas, mientras que materiales y comunicación cerraron en rojo. Entre los títulos, Edenor (+5,2%), Holcim (+3,4%) y BBVA (+3,2%) encabezaron las ganancias; Ternium (-1,3%), Aluar (-1,2%) y Telecom (-0,7%) fueron las de peor desempeño. De las acciones que cotizan en Nueva York, se destacaron Edenor (+5,2%), AdecoAgro (+2,9%) y BBVA (+2,5%), a diferencia de Ternium (-2,7%), IRSA (-1,2%) y Vista Energy (-0,9%).

El EMAE de abril cayó 1,5% s.e. respecto de marzo, revirtiendo parte del avance de 3,1% s.e. del mes anterior. En la comparación interanual, el índice subió 1,6% i.a., resultado condicionado por una base exigente: en abril de 2025, la actividad había crecido 7,9% i.a., contra 5,8% i.a. en marzo. El impulso volvió a concentrarse en el sector primario: el agro (+10,9% i.a.) y la minería (+17,1% i.a.) aportaron conjuntamente 1,8 pp al crecimiento interanual. En el otro extremo, la industria manufacturera (-2,9% i.a.) y el comercio (-3,2% i.a.) restaron 0,8 pp, prolongando una dinámica que se repite a lo largo de 2026. En el acumulado del año, la actividad sube 2,1% i.a.

Noticias globales: el mundo hoy.

Las acciones arrancaron la semana con fuerza, con el Nasdaq liderando las subas impulsado por los hyperscalers. El dólar cedió levemente desde sus máximos de 14 meses, mientras que los rendimientos se mantuvieron estables, al tiempo que el petróleo rebotó desde mínimos de cuatro meses y EE. UU. e Irán acordaron una pausa en los ataques antes de las conversaciones de paz del martes en Doha. Los metales preciosos y la soja extendieron sus caídas.

Las acciones cerraron al alza. El S&P 500 avanzó 1,6%, el Nasdaq subió 2,3% y el Dow Jones ganó 0,9%. Los hyperscalers y los chips de IA retomaron el liderazgo tras la volatilidad de la semana pasada: Tesla trepó 8,6%, Alphabet 4,8%, Amazon 3,2%, Meta 2,5%, Nvidia 1,1% y Microsoft 1,5%. Del lado negativo, Verizon cayó 5,5%, AT&T 4,1% y T-Mobile 4,4%, golpeadas por las implicancias competitivas del spin-off de Comcast. El índice de acciones globales excluyendo EE. UU. avanzó 0,5%. Europa subió 1,0%, Japón 0,4% y China 0,4%. Los mercados emergentes avanzaron 0,1%, con Latam subiendo 0,2% y Brasil sin cambios.

Los rendimientos de los bonos del Tesoro operaron prácticamente sin cambios. La UST2Y subió 2 pb hasta 4,11% y la UST10Y no varió y se mantuvo en 4,37%. El índice de bonos del Tesoro no varió; los corporativos Investment Grade y High Yield subieron 0,2% cada uno, y la deuda de mercados emergentes avanzó 0,2%. El mercado descuenta la primera suba de tasas para septiembre de 2026.

El DXY cayó 0,2% hasta 101,11. Perdió 0,4% frente al euro y 0,4% frente a la libra, mientras que ganó 0,1% frente al yen. En Brasil, el dólar cayó 0,1% y cerró en USDBRL 5,17. El oro cayó 2,0% hasta USD 4.007 la onza y la plata retrocedió 2,1% hasta USD 57,9 la onza.

El petróleo WTI rebotó 2,2% hasta USD 70,75 el barril desde mínimos de cuatro meses. EE. UU. e Irán acordaron suspender los ataques directos antes de las conversaciones de paz programadas para el martes en Doha. El acuerdo siguió a un fin de semana tenso, con un superpetrolero con cargamento de crudo qatarí alcanzado frente a la costa omaní. La soja cayó 1,6% hasta USD 407,4 la tonelada, cerca de mínimos desde febrero, a la espera del informe de siembras del USDA del martes y con condiciones climáticas adversas que generan preocupaciones sobre el rendimiento del cultivo en el Medio Oeste. El cobre cayó 0,7% hasta USD 6,10 la libra, presionado por el tono hawkish del presidente de la Fed, Kevin Warsh, y las expectativas de suba de tasas en septiembre.

News and Markets: What Happened and What Lies Ahead on the Domestic Scene

AGRICULTURE, ENERGY, AND MINING ARE CLEARLY FINANCING THE TRANSITION, driven by the combination of higher activity, strong prices, and a continuous flow of financing that is sustaining growth, widening the trade surplus so the BCRA can accumulate dollars, and containing exchange rate pressure. This was reflected in last week's data, which highlighted Q1 2026 GDP growth that came in above expectations and a notable narrowing of the current account deficit alongside a surplus in the FX market. The flip side is that the rest of the economy is failing to take off, limiting labor market recovery, which is generating only scarce and low-quality employment — even as wages staged an incipient recovery in April. Against this backdrop, local assets had a mixed week: sovereign bonds sidestepped global volatility and continued to improve, with country risk falling below 450 bps, while equities had a week to forget with the Merval posting a sharp decline, hurt by MSCI's decision and falling oil prices. On the FX front, the exchange rate continued to rise as the BCRA bought less. The Treasury navigated a tighter liquidity environment by significantly extending duration, though at the cost of lower rollover. The week kicks off with a new Chief of Staff making his debut, and on the economic calendar the highlights are the April EMAE release and June tax revenue, with the market focused on the exchange rate and interest rates, which have started to rise amid lower liquidity.

EXPORT-LED GROWTH, WITH STABLE CONSUMPTION AND FALLING INVESTMENT. Q1 2026 GDP data came in above expectations, recording growth of 0.7% q/q, well above the 0.3% q/q the EMAE had anticipated. Over the past twelve months, activity expanded 2.3%. On the supply side, most sectors grew year-over-year, with standouts being agriculture (+18.0% y/y), mining and quarrying (+12.3% y/y), and financials (+7.5% y/y), while manufacturing (-1.7% y/y) and trade (-0.3% y/y) contracted. While GDP logged its seventh consecutive quarter of growth, the demand side was marked by weak investment, which posted its fourth consecutive quarterly decline — down 1.7% q/q in Q1 2026 — standing 12.0% below year-ago levels, dragged by durable equipment investment, which fell 18.0% y/y, while construction offset with a 2.0% y/y gain. Private consumption rose 2.7% y/y and public consumption fell 0.9% y/y, while exports were the most dynamic component with a 9.8% y/y gain and imports fell 7.5% y/y.

UNEMPLOYMENT REMAINED STABLE, BUT WITH DETERIORATING JOB QUALITY. In Q1 2026, the number of employed people rose 0.3% q/q and 1.8% y/y, entirely driven by the self-employed segment, reinforcing the labor market trend of declining formal private employment. In fact, since end-2023, private employment has shed 190,000 jobs, while non-salaried workers increased by 300,000 — half registered self-employed (monotributistas) and the rest informal — unregistered salaried workers rose by 70,000, and public sector employees fell by 90,000. With informal and non-salaried workers now representing more than half of the labor market and cushioning the drop in formal employment, the unemployment rate in Q1 2026 stood at 7.8%, slightly below the Q1 2025 level.

WAGES IMPROVED IN APRIL, with registered wages rising 3.5% m/m, beating inflation — which came in at 2.6% m/m — for the first time since August of last year. The improvement was led by private registered sector wages, up 4.0% m/m, driven by new collective agreements in construction (UOCRA), metalworkers (UOM), and the hospitality sector, while public sector wages rose 2.3% m/m, with provincial public wages up 2.5% m/m and national public sector wages up 1.5% m/m. Over the past twelve months, registered wages accumulated a 29.4% gain, while prices rose 32.4% y/y, implying a 2.2% y/y decline in purchasing power.

GOVERNMENT CONFIDENCE IMPROVED, with the UTDT Government Confidence Index rising to 41% in June from 40% in May, marking the first increase of the year after five consecutive monthly declines. Despite the improvement, the index remains 11.4% below year-ago levels. The uptick was led by the Efficiency component (+12.8%) and was concentrated in Greater Buenos Aires (+11.1%), followed by the City of Buenos Aires (+6.3%) and the interior (+0.9%), in line with last month's real wage recovery. At thirty months into the administration, the current reading sits just above the level Macri registered at the same point in his term.

THE CURRENT ACCOUNT DEFICIT NARROWED. As highlighted in previous editions, the combination of better prices and higher volumes drove a significant improvement in goods exports from the agricultural, energy, and mining sectors, which — together with falling imports (mainly investment-related and energy) — generated a notable improvement in the trade balance and the current account of the balance of payments. Specifically, in Q1 2026 the goods trade surplus reached USD 6.3bn, up from USD 2.1bn a year earlier. The drop in imports was also reflected in the real services account, where the deficit narrowed from USD 4.6bn to USD 4.1bn. Together, the improvement in goods and services more than offset the wider income account deficit — driven by interest payments and profit remittances — allowing the current account deficit to narrow from USD 5.2bn in Q1 2025 to USD 1.7bn in the first three months of this year (the last four quarters accumulate a deficit of USD 4.3bn, or 0.6% of GDP).

AGRO, ENERGY, AND MINING AGAINST ALL OTHERS. May's FX balance data reinforced the dependence on flows from the agricultural, energy, and mining sectors, whose large surplus is sufficient to offset the net demand from all other sectors. In May, the BCRA purchased USD 2.6bn in the official FX market, bringing net purchases for the first five months of 2026 to over USD 9.7bn. As we have been highlighting, this was mainly driven by the settled goods trade surplus, which reached USD 4.3bn in May and USD 13.0bn year-to-date — entirely explained by the combined surplus from agriculture, energy, and mining, which stood at USD 5.3bn and USD 18.5bn respectively. The other source of financing was net loan inflows, totaling USD 3.0bn in May and USD 12.0bn since January — mostly from the energy sector. This was sufficient to offset net outflows from real services and income accounts (interest payments and dividend remittances) of USD 1.5bn in May and USD 7.0bn over five months, as well as net private sector dollar demand of USD 1.7bn last month and USD 7.7bn since end-2025. Notably, FDI and portfolio investment flows were negative — net outflows of USD 800mn in May — and stand at a negative USD 200mn year-to-date.

THE BCRA BOUGHT LESS. In the final week of June, the BCRA purchased USD 240mn in the FX market, averaging USD 48mn per day — the slowest pace of the month. The monthly total came to USD 1.35bn, equivalent to USD 71mn per day, roughly half the USD 138mn daily pace of April–May. The slowdown occurred even as agricultural settlement remained elevated — averaging USD 150mn per day since May — suggesting the lower buying pace reflects weaker net supply from the energy sector combined with higher demand from import payments. These interventions did not offset valuation losses on gold and other operations, so gross reserves fell USD 292mn on the week, closing at USD 47.1bn, USD 1.1bn below the start of the month.

THE EXCHANGE RATE CAME UNDER PRESSURE. The official exchange rate advanced 1.0% on the week, closing at $1,474.72, accumulating a 4.6% gain for the month. Financial dollar rates rose at a faster pace, with the MEP rate up 2.6% to $1,517 and the financial rate up 1.6% to $1,542; the spread compressed to 1.6% from 2.6% the prior week. While the week was marked by the fixing of the TZV26 bond — which matures Tuesday — and associated volatility, the underlying FX pressure reflects the month's dynamics: stronger dollar demand in an adverse international environment with depreciation across emerging market currencies, not offset by agricultural settlement or financial loan inflows, with an appreciated real exchange rate providing no cushion. FX futures tracked the official rate, with an average weekly change of +1.0% and implied depreciation of 1.8% m/m for July, rising to 2.0% m/m toward October–November, with implied NAR in the 22%–24% range. Traded volume closed at USD 1.37bn and open interest at USD 3.86bn, up from USD 3.33bn the prior week.

THE TREASURY EXTENDED DURATION. Unlike May, when ample system liquidity allowed it to roll over more than its maturities and cut rates, in June the pressure on short-term rates forced it to issue less and return pesos to the market, even as duration was extended significantly. On the monthly balance, rollover reached 91% of obligations and $2.01 trillion was returned to the market, with the average maturity closing at 711 days, well above the 473 days of May. The first auction, held on the 10th, concentrated flows in new CER/TAMAR Dual bonds maturing in 2028, 2029, and 2030, which dominated the composition and pushed the average term to 938 days. In the second auction, held on the 26th, rollover was 81% with $3 trillion injected into the market amid some stress in overnight rates; the diversified menu saw flows redistribute toward the November LECAP (32%), the TXMD9 Dual (28%), the TAMAR 2027 (18%), CER (16%), and dollar-linked (5%), sustaining the average term at 614 days thanks to the weight of the dual. In dollar terms, the Treasury reopened the AO28 bond, placing USD 457mn in the month — with USD 1.79bn issued to date, to which up to USD 100mn more could be added in a second round today. Year-to-date, the Treasury has rolled over 107% of its maturities and absorbed $7.95 trillion in net financing.

LOWER LIQUIDITY AND RISING RATES. The overnight repo rate averaged 24.8% NAR — with peaks above 27.0% NAR — reflecting tighter peso market conditions: the stock absorbed by the BCRA via Repo fell to $1.2 trillion, compared to a monthly average of $2.8 trillion. Dollar-linked instruments led the peso curve on the week, falling 0.2% — with the best individual names posting gains of up to 0.5% — while also leading for the month of June with a 4.9% gain. At current prices they yield devaluation +3.5% on average, with the implied exchange rate at $1,499 for July (1.5% m/m depreciation) and $1,560 toward September (1.8% m/m). Dual instruments fell 1.3% on the week and gained 1.3% in June, yielding a spread of 1.6%–2.1% above the Tamar rate. LECAPs fell approximately 1.6% — with the short end less impacted and the long end under greater pressure. The curve currently trades in the 1.8%–2.0% EMR range, compared to 1.8%–1.9% at the start of the month, accumulating a 1.4% gain in June. CER bonds fell 2.0% on the week — with individual long-end names down as much as 3.3% — while gaining 1.4% in the month. At current prices, real rates are positive across the entire curve, ranging from CER +1% at the short end to CER +8.5% at the long end, while implied inflation holds at 1.6% m/m through October before decelerating to 1.5% from November through April 2027.

HARD DOLLAR SOVEREIGNS HELD FIRM, with the sovereign hard dollar debt advancing 0.7% on the week, outperforming peers, which fell 0.4%. The move was driven by Globals, up 0.8%, led by the GD41 (+1.1%), while Bonares advanced 0.6%. Country risk closed at 438 bps and the spread over EMBI Latam held at 181 bps. In yield terms, Bonares offer rates between 6.5% and 9.0%, while Globals yield between 5.1% and 8.5%. BOPREAL bonds advanced 0.2% on the week, with a homogeneous performance across the different series. BOPREAL Series 4 was the best performer with a 0.9% gain, followed by BOPREAL Series 1 C, up 0.4%. At current prices, the BCRA curve yields between 3.5% and 6.9%. Provincial bonds closed the week flat. Among individual names, Mendoza 2029 was the top performer with a 0.2% gain, while Buenos Aires 2037 fell 0.4%. The segment offers yields ranging from 6.1% to 10.9%. Corporate bonds fell 0.3% on the week, with New York law paper leading the decline at -0.4%, while Argentine law instruments closed slightly positive at +0.2%. Under foreign law, the energy sector saw the largest declines, with Pluspetrol falling 1.0%. Under Argentine law, YPF 2028 fell 1.8%. In yield terms, New York law corporates average 7.3%, compared to 4.8% for local law paper.

EQUITIES FELL. It was a poor week for the Merval, which declined 6.2% in pesos and 8.4% in dollar terms, retreating to USD 2,023. The Merval underperformed both LatAm (-0.3%) and Brazil (+2.7%), weighed down by MSCI's decision to keep Argentina as a stand-alone market. All sectors declined, led by energy, banks, and utilities. Among local shares, Supervielle (-16.8%), BBVA (-12.3%), and Edenor (-12.2%) led the losses, with no stocks closing in positive territory. ADRs followed suit, falling 7.1% on average. Supervielle (-16.8%), BBVA (-11.9%), and Galicia (-11.7%) posted the steepest declines, while MELI (+3.0%) and AdecoAgro (+2.0%) bucked the trend.

WEEK AHEAD

- All eyes open on the political front, with a new Chief of Staff making his debut — a move that could mark a de-escalation after nearly three months of a stalled political agenda.

- On the economic calendar, today brings the April EMAE, where another decline is expected following March's bounce, reflecting ongoing weakness in activity — particularly in manufacturing, trade, and construction.

- First private inflation estimates for June will also be released, expected to come in close to 2.0% m/m. Wednesday brings June tax revenue, whose dynamics will be tied to the pace of activity.

- On the financial side, attention will remain on the exchange rate and peso rates, as the market closes out a June marked by FX pressure and tighter liquidity.

Noticias y mercado: lo que pasó y lo que viene en el plano local.

El agro, la energía y la minería son los sectores que claramente financian la transición. Impulsados por la combinación de un incremento de la actividad, muy buenos precios y un continuo flujo de financiamiento, permiten sostener el crecimiento, elevar el superávit comercial para que el BCRA compre dólares y contener la presión cambiaria. Todo esto se reflejó en los datos de la última semana, en los que se destacó un PBI que en el 1Q26 creció más de lo esperado, una notable reducción del déficit de la cuenta corriente y un superávit en el mercado de cambios. La otra cara de la moneda son los demás sectores de la economía, que no despegan y limitan la recuperación del mercado laboral, que solo genera poco empleo y de baja calidad, más allá de que en abril los salarios tuvieron una incipiente mejora. Con este marco de fondo, los activos locales tuvieron una semana mixta, en la que los bonos soberanos esquivaron la volatilidad global y siguieron avanzando, con el riesgo país por debajo de los 450 pb, mientras que para las acciones fue una semana para el olvido, con una fuerte caída del Merval, golpeado por la decisión de MSCI y la caída del petróleo. En materia cambiaria, el tipo de cambio volvió a subir, con el BCRA comprando menos. El Tesoro navegó un contexto de liquidez más ajustada, extendiendo duration de manera significativa, aunque resignando rollover. La semana arranca con el debut de un nuevo jefe de Gabinete y, en la agenda económica, se destaca la publicación del EMAE de abril y la recaudación de junio, con un mercado atento a la evolución del tipo de cambio y a las tasas de interés, que comenzaron a subir ante la menor liquidez.

Crecimiento impulsado por las exportaciones, con consumo estable y caída de la inversión. Los datos del PBI del 1Q26 sorprendieron al alza al marcar un crecimiento de 0,7% t/t, muy superior al 0,3% t/t que anticipaba el EMAE. Con este resultado, la actividad se expandió 2,3% en los últimos doce meses. Del lado de la oferta, la mayoría de los sectores creció respecto de un año atrás, aunque se destacaron el sector agrícola (+18% i.a.), la explotación de minas y canteras (+12,3% i.a.) y el sector financiero (+7,5% i.a.). En cambio, la industria (-1,7% i.a.) y el comercio (-0,3% i.a.) retrocedieron. Si bien el PBI acumuló su séptimo trimestre consecutivo de crecimiento, del lado de la demanda se vio un pobre desempeño de la inversión, que anotó su cuarta caída trimestral consecutiva –1,7% t/t en el 1Q26– y quedó 12% por debajo de un año atrás, arrastrada por la inversión en equipo durable, que bajó 18% i.a. La construcción compensó con un incremento de 2% i.a. El consumo privado creció 2,7% i.a. y el público cedió 0,9% i.a., en tanto que las exportaciones fueron el componente más dinámico, con un alza de 9,8% i.a., con las importaciones disminuyendo 7,5% i.a.

Desempleo estable, pero con peor calidad de empleo. En el 1Q26, la cantidad de ocupados aumentó 0,3% t/t y 1,8% i.a., una suba explicada íntegramente por el segmento de cuentapropistas, lo que acentuó la tendencia que venía marcando el mercado laboral, con una caída del empleo privado formal. De hecho, desde fines de 2023, el empleo privado perdió 190 mil puestos, mientras que los trabajadores no asalariados aumentaron en 300 mil –la mitad correspondió a monotributistas y el resto a cuentapropistas informales–. A su vez, los asalariados no registrados subieron en 70 mil y los asalariados públicos se redujeron en 90 mil. Con esta dinámica, en la que los trabajadores informales y no asalariados –que ya representan más de la mitad del mercado laboral– amortiguan la caída de los trabajadores formales, la tasa de desocupación del 1Q26 se ubicó en 7,8%, apenas por debajo de la del 1Q25.

Mejora de los salarios. En abril, los salarios registrados subieron 3,5% m/m y le ganaron a la inflación –que había sido de 2,6% m/m– por primera vez desde agosto del año pasado. La mejora estuvo impulsada por los salarios del sector privado registrado, que aumentaron 4,0% m/m –hubo nuevas paritarias en UOCRA, UOM y gastronómicos–. Los del sector público avanzaron 2,3% m/m, impulsados por los salarios del sector público provincial, que crecieron 2,5% m/m, frente a un alza de 1,5% m/m en los del sector público nacional. Con este resultado, en los últimos doce meses los salarios registrados acumularon un alza de 29,4%, mientras que en el mismo período los precios subieron 32,4% i.a., lo que implicó una caída del poder de compra de 2,2% i.a.

Mejoró la confianza en el gobierno. El ICG de UTDT subió a 41% en junio –desde 40% en mayo–, marcando el primer aumento del año luego de cinco meses consecutivos de caída. Pese a esta mejora, se ubicó 11,4% por debajo de un año atrás. El avance estuvo liderado por el componente de Eficiencia (+12,8%) y se concentró en el GBA (+11,1%), seguido por CABA (+6,3%) y el interior (+0,9%), en línea con el rebote del salario real del último mes. A treinta meses de gestión, el nivel actual queda apenas por encima del de Macri en el mismo período.

Menor déficit de cuenta corriente. Como destacamos en ediciones anteriores, la combinación de mejores precios y un aumento de las cantidades permitió una importante mejora en las exportaciones de bienes de los sectores agrícola, energético y minero que, en un contexto de caída de las importaciones –principalmente las asociadas a la inversión y a la energía–, determinó una notable mejora en el saldo comercial y la cuenta corriente del balance de pagos. Concretamente, en el 1Q26 el superávit de la balanza comercial llegó a USD 6.300 M, frente a USD 2.060 M un año atrás. Además, la caída de las importaciones también se reflejó en la cuenta de servicios reales, que redujo el déficit de USD 4.560 M a USD 4.050 M. Así, las mejoras de las cuentas de bienes y servicios más que compensaron el mayor déficit de rentas –por pagos de intereses y utilidades–, lo que permitió que el déficit de la cuenta corriente pasara de USD 5.150 M en el 1Q25 a USD 1.651 M en los primeros tres meses de este año –en los últimos cuatro trimestres acumula un déficit de USD 4.281 M, 0,6% del PBI–.

Agro, energía y minería contra todos. Los resultados del balance cambiario de mayo reforzaron la dependencia de los flujos provenientes de los sectores agrícola, energético y minero, dado que su elevado excedente alcanza para compensar la demanda neta del resto de los sectores. A saber, en mayo el BCRA compró USD 2.600 M en el Mercado Libre de Cambios (MLC), acumulando en los primeros cinco meses de 2026 compras netas por más de USD 9.700 M. Como venimos comentando, este resultado obedeció principalmente al superávit comercial de bienes liquidado, que en mayo llegó a USD 4.300 M y acumuló USD 13.000 M en el año, lo cual fue explicado íntegramente por el excedente conjunto del agro, la energía y la minería, que en el mismo período fue de USD 5.310 M y USD 18.500 M, respectivamente. La otra fuente de financiamiento fueron los ingresos netos por préstamos, que en mayo totalizaron USD 3.000 M y USD 12.000 M desde enero –la mayor parte provino del sector energético–. Esto fue suficiente para compensar el egreso neto de servicios reales y rentas –pagos de intereses y giro de dividendos– por USD 1.500 M en mayo y USD 7.000 M en cinco meses, y la demanda neta de dólares del sector privado, que el mes pasado sumó USD 1.700 M y USD 7.700 M desde fines de 2025. Vale destacar que los flujos de IED e IC registraron un saldo negativo de USD 800 M en mayo –hubo salida de divisas– y, en lo que va del año, acumulan un saldo negativo de USD 200 M.

El BCRA compra menos. En la última semana de junio, el BCRA compró USD 240 M en el mercado de cambios, promediando USD 48 M diarios, el ritmo más bajo del mes. El acumulado mensual cerró en USD 1.346 M, equivalente a USD 71 M por día, prácticamente la mitad de los USD 138 M diarios de abril y mayo. La desaceleración se dio incluso en un contexto en el que la liquidación del agro se mantuvo elevada –desde mayo promedia USD 150 M por día–, por lo que estimamos que este menor ritmo de compras obedeció a una menor oferta neta del sector energético, junto con una mayor demanda por pagos de importaciones. Estas intervenciones en el mercado de cambios no compensaron las pérdidas por valuación del oro y otras operaciones, por lo que las reservas brutas cayeron USD 292 M en la semana y cerraron en USD 47.081 M, USD 1.112 M por debajo del inicio del mes.

Tipo de cambio presionado. El tipo de cambio oficial avanzó 1,0% en la semana y cerró en $1.474,72, acumulando un alza de 4,6% en el mes. Los dólares financieros subieron a mayor ritmo: el MEP avanzó 2,6%, hasta $1.517, y el CCL, 1,6%, hasta $1.542; el canje se comprimió a 1,6%, desde 2,6% la semana anterior. Si bien la semana estuvo signada por el fixing del TZV26 –que vence el martes– y la volatilidad asociada, la presión cambiaria de fondo responde a la dinámica del mes: una mayor demanda de divisas, en un contexto internacional adverso y de depreciación de monedas emergentes, que no fue compensada por la liquidación del agro ni los ingresos de préstamos financieros, con un tipo de cambio real apreciado que tampoco sirvió de amortiguador. Los futuros acompañaron al oficial, con una variación semanal promedio de +1,0% y una devaluación implícita de 1,8% m/m para julio, que escala a 2,0% m/m hacia octubre-noviembre, con una TNA implícita en el rango de 22%-24%. El volumen operado cerró en USD 1.366 M y el interés abierto en USD 3.863 M, frente a USD 3.331 M la semana anterior.

El Tesoro extiende duration. A diferencia de mayo, cuando la holgura del sistema permitió renovar por encima de los vencimientos y reducir tasas, en junio la presión sobre las tasas cortas obligó a emitir menos y dejar pesos en el mercado, aunque el plazo se extendió de manera significativa. En el balance mensual, el Tesoro renovó el 91% de sus obligaciones y devolvió $2,01 billones al mercado, cerrando con un plazo promedio de 711 días, marcadamente por encima de los 473 días de mayo. La primera licitación, realizada el 10, concentró el flujo en los nuevos Duales CER/TAMAR con vencimientos en 2028, 2029 y 2030, que dominaron la composición y elevaron el plazo a 938 días. En la segunda, realizada el 26, el rollover fue de 81%, con una inyección de $3 billones al mercado en un contexto de tasas overnight con cierto estrés; con un menú diversificado, el flujo se redistribuyó hacia la Lecap de noviembre (32%), el Dual TXMD9 (28%), la TAMAR 2027 (18%), CER (16%) y dollar-linked (5%), sosteniendo el plazo en 614 días gracias al peso del Dual. En dólares, el Tesoro reabrió el AO28 y colocó USD 457 M en el mes –lleva emitidos USD 1.791 M, a los que podrían sumarse hasta USD 100 M adicionales en la segunda rueda de hoy–. En el acumulado del año, el Tesoro lleva renovado el 107% de sus vencimientos y absorbió $7,95 billones de financiamiento neto.

Menor liquidez y tasas al alza. La caución a un día subió hasta promediar 24,8% TNA –con picos que superaron el 27% TNA–, reflejo de una menor liquidez en el mercado de pesos: el stock absorbido por el BCRA vía Repo cayó a $1,2 billones, frente a un promedio de $2,8 billones en el mes. Los dollar-linked lideraron la semana con una suba de 1,4% –con avances individuales de hasta 2,1%– y, en junio, encabezaron la performance de la curva de pesos, con un alza de 4,9%. A estos precios, rinden devaluación +3,5% en promedio y el tipo de cambio implícito se ubica en $1.499 para julio –devaluación de 1,5% m/m– y asciende a $1.560 hacia septiembre –1,8% m/m–. Los Duales avanzaron 0,3% en la semana y sumaron 1,3% en el mes, y rinden un margen de entre 1,6% y 2,1% sobre la tasa TAMAR. Las Lecaps cerraron prácticamente sin cambios –el tramo corto positivo y el largo bajo presión–. La curva opera hoy en el rango de 1,8%-2,0% TEM, frente a 1,8%-1,9% al inicio del mes, acumulando en junio un avance de 1,4%. Los CER cedieron 0,4%, con caídas de hasta 1,7% en el tramo largo, mientras que en el mes subieron 1,4%. A estos precios, las tasas reales son positivas a lo largo de toda la curva y rinden desde CER+1% en el tramo corto hasta CER+8,5% en el tramo largo, al tiempo que la inflación implícita se mantiene en 1,6% m/m hasta octubre y desacelera a 1,5% a partir de noviembre y hasta abril de 2027.

Soberanos en dólares firmes. La deuda soberana hard dollar avanzó 0,7% en la semana, diferenciándose de los comparables, que retrocedieron 0,4%. La dinámica estuvo impulsada por los Globales, que ganaron 0,8%, liderados por el GD41 (+1,1%), mientras que los Bonares avanzaron 0,6%. Con esto, el riesgo país cerró en 438 pb y el spread con el EMBI Latam se mantuvo en 181 pb. En términos de rendimientos, los Bonares ofrecen tasas de entre 6,5% y 9,0%, mientras que los Globales rinden entre 5,1% y 8,5%. Los BOPREAL avanzaron 0,2% en la semana, con una performance homogénea entre los distintos títulos. El BOPREAL Serie 4 fue el de mejor desempeño, con una suba de 0,9%, seguido por el BOPREAL Serie 1 C, con un alza de 0,4%. A estos precios, la curva del BCRA rinde entre 3,5% y 6,9%. Los bonos provinciales cerraron la semana sin cambios. A nivel de títulos, Mendoza 2029 fue el protagonista, con un alza de 0,2%, mientras que Buenos Aires 2037 cayó 0,4%. El segmento ofrece rendimientos de entre 6,1% y 10,9%. Los bonos corporativos retrocedieron 0,3% en la semana, con los títulos bajo Ley Nueva York liderando las bajas al caer 0,4%, en tanto que los instrumentos bajo Ley Argentina cerraron levemente positivos, con una suba de 0,2%. En legislación extranjera, el sector energético concentró las mayores bajas, con Pluspetrol retrocediendo 1,0%. Bajo Ley Argentina, YPF 2028 perdió 1,8%. En términos de rendimientos, los corporativos bajo Ley NY rinden, en promedio, 7,3%, frente a 4,8% en los de legislación local.

Caída en acciones. Mala semana para el Merval, que acumuló una caída de 6,2% en pesos y 8,4% en dólares CCL, retrocediendo hasta USD 2.023. La performance del Merval fue peor que la de Latam (-0,3%) y la de Brasil (+2,7%) y estuvo influenciada por la decisión de MSCI de mantener a Argentina como stand alone. A nivel sectorial, se registraron caídas en todos los sectores, lideradas por energía, bancos y utilities. Entre las acciones locales, Supervielle (-16,8%), BBVA (-12,3%) y Edenor (-12,2%) encabezaron las bajas, en tanto que no hubo títulos que cerraran positivos. Las acciones que cotizan en Nueva York acompañaron la baja, con una caída promedio de 7,1%. Supervielle (-16,8%), BBVA (-11,9%) y Galicia (-11,7%) registraron las pérdidas más pronunciadas, mientras que MELI (+3,0%) y AdecoAgro (+2,0%) operaron en contramano.

Lo que viene. La semana arranca con las miradas puestas en el frente político, donde debutará un nuevo jefe de Gabinete. Esto podría marcar una distensión luego de casi tres meses en los que la agenda política estuvo estancada. En cuanto a la agenda económica, hoy se publica el EMAE de abril, del cual se espera una nueva caída luego del rebote de marzo, reflejo de la debilidad del nivel de actividad, especialmente en la industria, el comercio y la construcción. También se conocerán las primeras estimaciones privadas de inflación de junio, que se espera que se ubique muy cerca de 2,0% m/m. El miércoles se conocerá la recaudación de junio, cuya dinámica estará atada al ritmo de actividad. En lo financiero, la atención estará puesta en la dinámica del tipo de cambio y las tasas en pesos, en un mercado que cierra junio marcado por la presión cambiaria y la menor liquidez.

Noticias y mercado: lo que pasó y lo que viene en el plano internacional.

Tras el Memorando de Entendimiento entre EE. UU. e Irán, el tránsito en Ormuz comienza a normalizarse. Más allá de que la situación sigue siendo frágil y no está exenta de una nueva escalada de tensión, es una buena noticia que las exportaciones de energía del Golfo Pérsico intenten recuperar lo perdido desde fines de febrero. En este marco, el optimismo de los inversores siguió derrumbando el precio del petróleo, que ya cotiza por debajo de los USD 70 del WTI. Con el frente energético más distendido, las expectativas de inflación reaccionaron a la baja y esto permitió interrumpir la suba de tasas, más allá de la incertidumbre que rodea al enfoque de política monetaria de Warsh. También fueron positivos los datos de actividad económica, en los que se destaca la inversión —y, en particular, la asociada a la revolución tecnológica— como el principal motor del crecimiento del PBI, mientras que el consumo se sostiene. La mala nota de la semana la volvieron a dar las empresas tecnológicas ante las dudas que generan sus exigentes valuaciones. Con este marco de fondo, los mercados tuvieron una semana en la que mejoraron los bonos y se fortaleció el dólar, mientras que las acciones y los commodities retrocedieron. Las miradas para esta semana estarán en el flujo de buques en Ormuz y en los datos de empleo de junio.

Se abre Ormuz y el petróleo retrocede. Tras el Memorando de Entendimiento (MOU) acordado a mediados de mes en Versalles, el tránsito en el estrecho de Ormuz comenzó a normalizarse, permitiendo que las exportaciones del Golfo Pérsico se recuperen y alcancen el 75% de los niveles previos al estallido del conflicto a fines de febrero pasado. Un hecho clave fue que Arabia Saudita comenzó a cargar petroleros en su terminal de Ras Tanura, señal de un importante incremento de la producción regional. Los productores de Oriente Medio, incluidos los Emiratos Árabes Unidos, Kuwait y Qatar, están aumentando el suministro a pesar de las dificultades para conseguir suficientes petroleros para transportar el crudo adicional. Irak también busca obtener una cuota de producción más elevada dentro de la OPEP para recuperar las ventas de petróleo perdidas durante el conflicto. En este contexto, el precio del petróleo cayó 6% en la semana y el WTI cerró en USD 69, muy próximo a los USD 65 que cotizaba previo al conflicto, acumulando en junio un retroceso de 18% —en lo que va del año subió 24%—. Pese a esta mejora, la situación sigue siendo muy frágil, con acusaciones cruzadas entre EE. UU. e Irán y ataques a buques petroleros que navegan por el estrecho.

La inversión mantiene el crecimiento. En la semana se publicó la tercera y última revisión del PBI de EE. UU. del 1Q26, que marcó un crecimiento de 2,1% t/t anualizado, 0,5 pp más que la segunda estimación, confirmando el “rebote” tras el magro 0,5% t/t anualizado que había marcado en el 4Q25 por el impacto del cierre del Gobierno de casi dos meses. El principal impulso al crecimiento provino de la inversión privada fija, que aumentó 6,5% t/t y le aportó 1,1 pp al PBI, lo que fue enteramente explicado por el salto de 31% t/t en la inversión en equipos de procesamiento y software —asociada a la revolución de la IA—, que más que compensó la caída de 4,7% t/t en estructuras y de 8,1% en inversión inmobiliaria. Le siguió el consumo público, que se recuperó de la caída del trimestre anterior y subió 4,4% t/t, aportando 0,74 pp al PBI. La variación de inventarios jugó a favor del crecimiento al aportar 0,23 pp al PBI. Las exportaciones netas tuvieron una contribución levemente negativa, dado que el aumento de 10,9% t/t en las exportaciones fue más que compensado por el alza de 11,8% t/t de las importaciones. Finalmente, lo más importante fue que el consumo privado apenas creció 0,5% t/t, marcando una fuerte revisión a la baja respecto de la estimación anterior de 1,4% —es el peor desempeño desde el 1Q22— y muy por debajo del promedio de 2,6% t/t de los tres trimestres previos, aportando apenas 0,47 pp al PBI. De acuerdo con la última estimación del Nowcast de la Fed de Atlanta, se espera que en el 2Q26 el PBI marque una expansión de 2,5% i.a., impulsada por el consumo y la inversión privada, que crecerían 2,0% y 6,8% t/t, respectivamente, mientras que el aporte del consumo público sería menor y el de las exportaciones netas sería más negativo, dado el mayor dinamismo de las importaciones respecto de las exportaciones —11,2% vs. 8,2%—.

Mejora el consumo en mayo. Tras el estancamiento registrado en abril, el consumo privado creció 0,3% m/m en mayo. La mejora vino por el repunte de 0,5% m/m en el consumo de bienes, recuperándose de la caída de 0,4% m/m del mes previo. Con este desempeño, de mantenerse este ritmo en junio, el consumo del 2Q26 marcaría una expansión de 1,7% t/t anualizado, recuperando dinamismo frente al 1Q26, impulsado por el alza de 3,1% en el consumo de bienes y de 1,1% en el de servicios. Vale destacar que, en términos nominales, en mayo el consumo subió 0,7% m/m, al igual que los ingresos, por lo que la tasa de ahorro de las familias se mantuvo en 3,0% de los ingresos, el nivel más bajo de la historia, lo que agrega cierta presión a la dinámica futura del gasto de las familias. En este contexto, fue una buena noticia la mejora en el índice de confianza de la Universidad de Michigan, que en junio aumentó a 50,7 puntos desde 44,1 en mayo.

Inflación alta, pero en línea con lo esperado. El índice de precios PCE de mayo subió 0,4% m/m, igualando el resultado de abril y situándose por debajo del 0,5% m/m esperado por el mercado. La inflación de los bienes se moderó a 0,4% m/m frente al 0,7% m/m anterior, mientras que la inflación de los servicios aceleró a 0,5% m/m desde 0,3% de abril. El índice PCE core, que excluye alimentos y energía, subió 0,3% m/m, cifra idéntica a la del mes anterior y en línea con las previsiones del mercado. Con este resultado, en los últimos doce meses la inflación general PCE subió a 4,1% —el nivel más alto desde abril de 2023— y la del PCE core aumentó ligeramente de 3,3% a 3,4% —el nivel más elevado desde octubre de 2023—. Recordemos que, en la última reunión, la Fed elevó sus proyecciones de inflación, estimando una tasa de 3,6% i.a. para el PCE general y de 3,3% i.a. para el PCE core, ambas muy por encima de su objetivo de 2% i.a.

Tasas aflojan y mejoran los bonos. La caída en el precio del petróleo le quitó presión a las tasas de interés, más allá de la incertidumbre que rodea el rumbo que Kevin Warsh le dará a la política monetaria —el mercado espera que suba la tasa a 4,0% en la reunión de septiembre—. De hecho, tras el impulso que habían mostrado las semanas previas, los rendimientos de los bonos del Tesoro registraron bajas generalizadas durante la semana pasada. La UST2Y cedió 8 pb hasta 4,10%, la UST10Y cerró en 4,38%, 7 pb por debajo de la semana previa, mientras que la UST30Y bajó 3 pb hasta 4,87%. Con este marco de fondo, el índice de renta fija agregado anotó un alza de 0,4% en la semana, impulsado por los bonos del Tesoro, que ganaron 0,5%, y los corporativos Investment Grade, que subieron 0,4%, mientras que los corporativos High Yield y los mercados emergentes retrocedieron 0,2%.

El dólar se fortalece y los commodities caen. El dólar siguió fortaleciéndose frente a todas las monedas. En la última semana, el US Dollar Index (DXY) subió 0,5% y, con esto, en junio acumula una ganancia de 2,5% y de 3,2% en lo que va del año, en contraste con las expectativas del consenso de analistas, que apuntaban a que la moneda estadounidense continuaría debilitándose, como lo hizo en 2025. Entre las monedas desarrolladas, el mayor avance se registró frente al euro, contra el cual ganó 0,7% en la semana, 2,4% en junio y 3,2% en lo que va del año, mientras que frente al yen lo hizo 0,3%, 1,6% y 3,4%, respectivamente. Contra el real brasileño subió 0,4% en la semana, ampliando la ganancia del mes a 2,7% y, con esto, redujo la caída en lo que va del año a 5,6%. Por el lado de los commodities —más allá de lo comentado sobre el petróleo—, siguieron una trayectoria bajista: el oro perdió 3,1% en la semana y 11% en lo que va de junio —ahora cotiza en USD 4.088 la onza—, mientras que, en el mismo período, el cobre cayó 4,8% y 4,5%, respectivamente. La soja encontró piso y cerró la semana en USD 413, un 0,4% por encima de la semana anterior, aunque en junio acumula una caída de 5,0%.

¿Encontraron techo las tecnológicas? Tras alcanzar récords históricos durante los primeros meses de 2026, las acciones tecnológicas tuvieron un junio para el olvido, arrastrando a los principales índices a la baja. En concreto, en la última semana el S&P 500 cayó 2,4%, estirando la pérdida acumulada en junio a 3,6%, mientras que el desempeño fue mucho peor para el Nasdaq, que perdió 4,7% durante la semana pasada y 6,5% en junio. Por su menor ponderación en el sector tecnológico, el Dow Jones escapó a la tendencia general y subió 0,4% en la semana y 1,4% en el mes. Con la corrección de junio, en lo que va del año los tres principales índices estadounidenses acumulan ganancias de entre 6% y 8%.

Lo que viene. Las miradas siguen puestas en la evolución de las conversaciones entre la delegación estadounidense y sus homólogos iraníes sobre el acuerdo de paz. En el plano económico, esta semana se conocerán datos de empleo de junio —el consenso prevé la creación de 114.000 empleos no agrícolas, manteniendo la tasa de desempleo en 4,3%, mientras que se espera un crecimiento salarial de 0,3% mensual—. Por otra parte, se prevé que el PMI manufacturero del ISM se modere ligeramente hasta 53,7 puntos. Otros indicadores clave incluyen los pedidos de fábrica —que se espera se desaceleren este mes—, los precios de la vivienda —índice S&P/Case-Shiller— y el índice de confianza del consumidor del Conference Board. Los mercados de EE. UU. permanecerán cerrados el viernes con motivo de la festividad del 4 de julio.

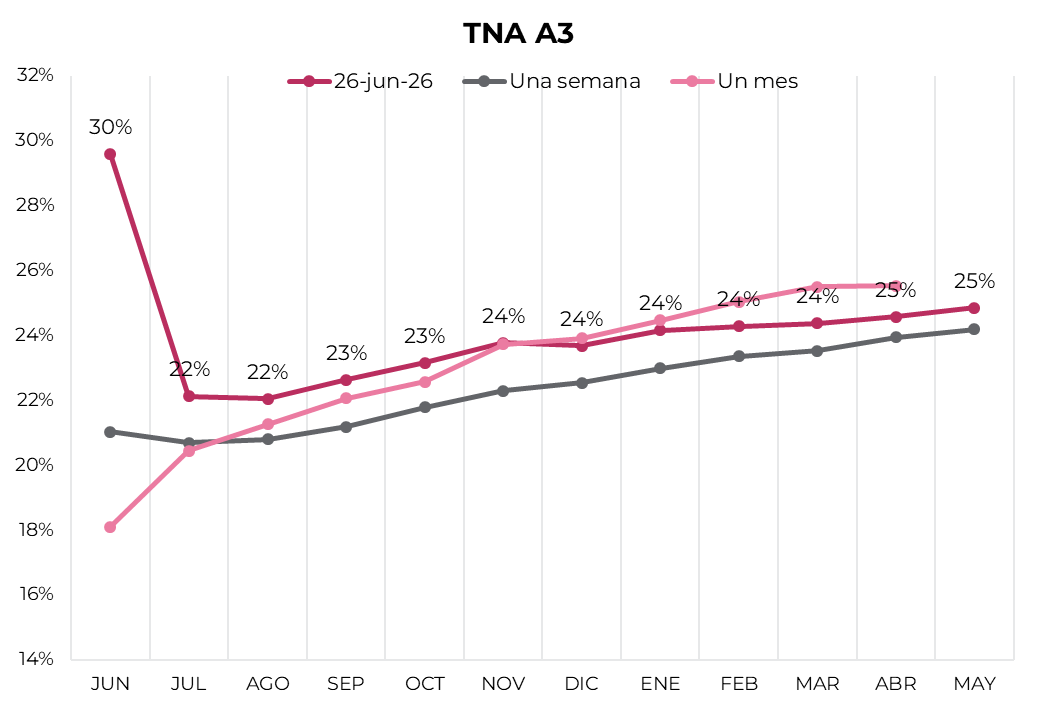

Los contratos de dólar en A3 avanzaron un 1,01% promedio durante la semana...

Los contratos de dólar en A3 avanzaron un 1,01% promedio durante la semana. Las subas más importantes fueron para los contratos de enero (1,23%), noviembre (1,18%) y marzo (1,16%). El interés abierto mostró un alza de 494 USD M en la semana, explicada mayormente por el contrato de julio.

El próximo contrato en vencer es el de junio que cotiza en $1.480, por lo que marca una devaluación directa de 0,3% e implícita mensual de 2,5%. Para los tres meses siguientes, los precios reflejan que el aumento del dólar correría en niveles en torno al 1,8% para julio ($1.506), agosto ($1.534) y septiembre ($1.563). A partir de ahí, señalan una devaluación que continúa al ritmo de 1,9% promedio hasta mayo del 2027.

La curva de tasas implícitas se mantuvo relativamente estable, mostrando una suba de hasta 30% TNA en el contrato próximamente a vencer de junio. La curva exhibe una pendiente positiva que va desde un nivel de 22% TNA en julio hasta 25% TNA en mayo 2027.

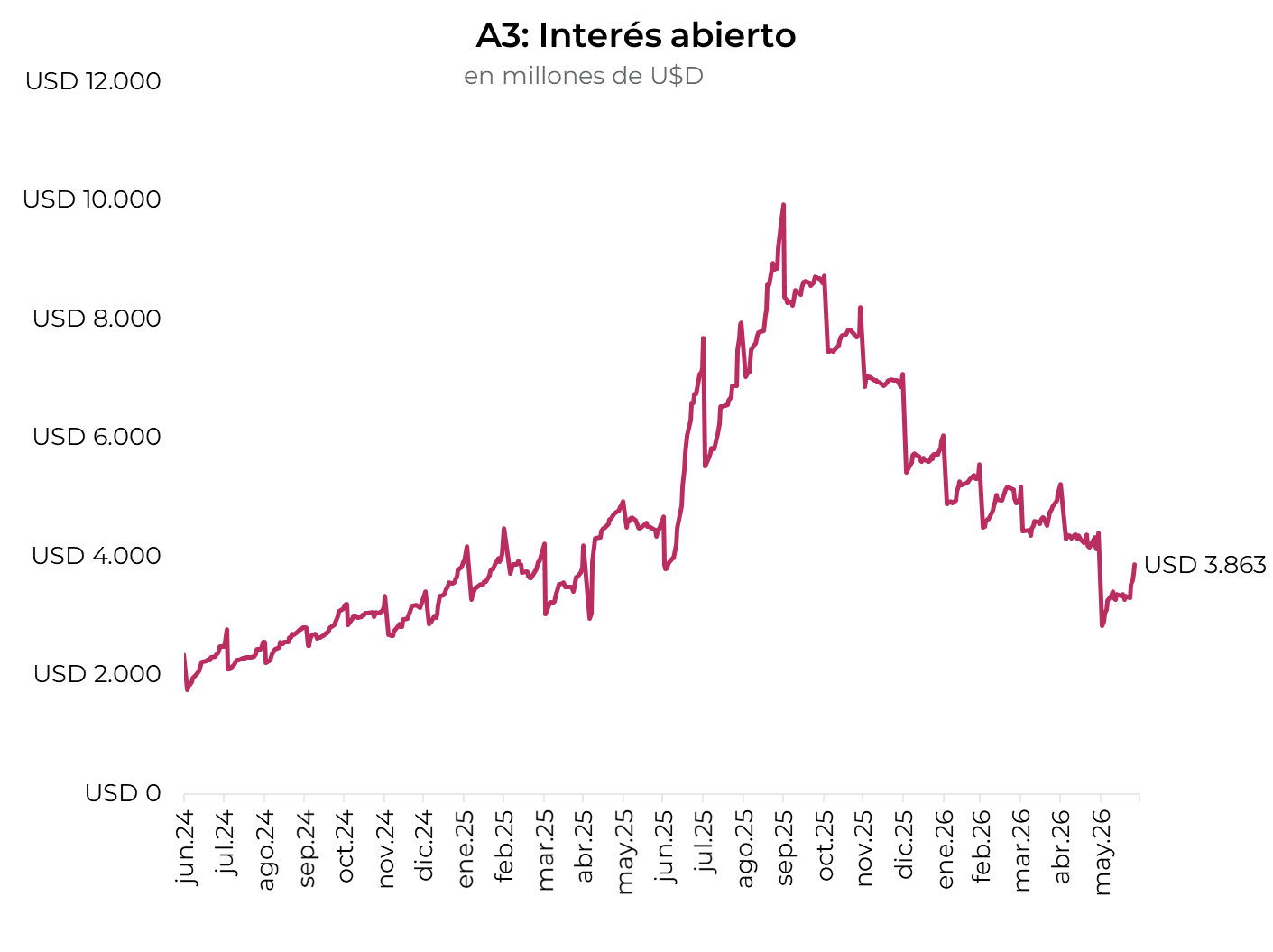

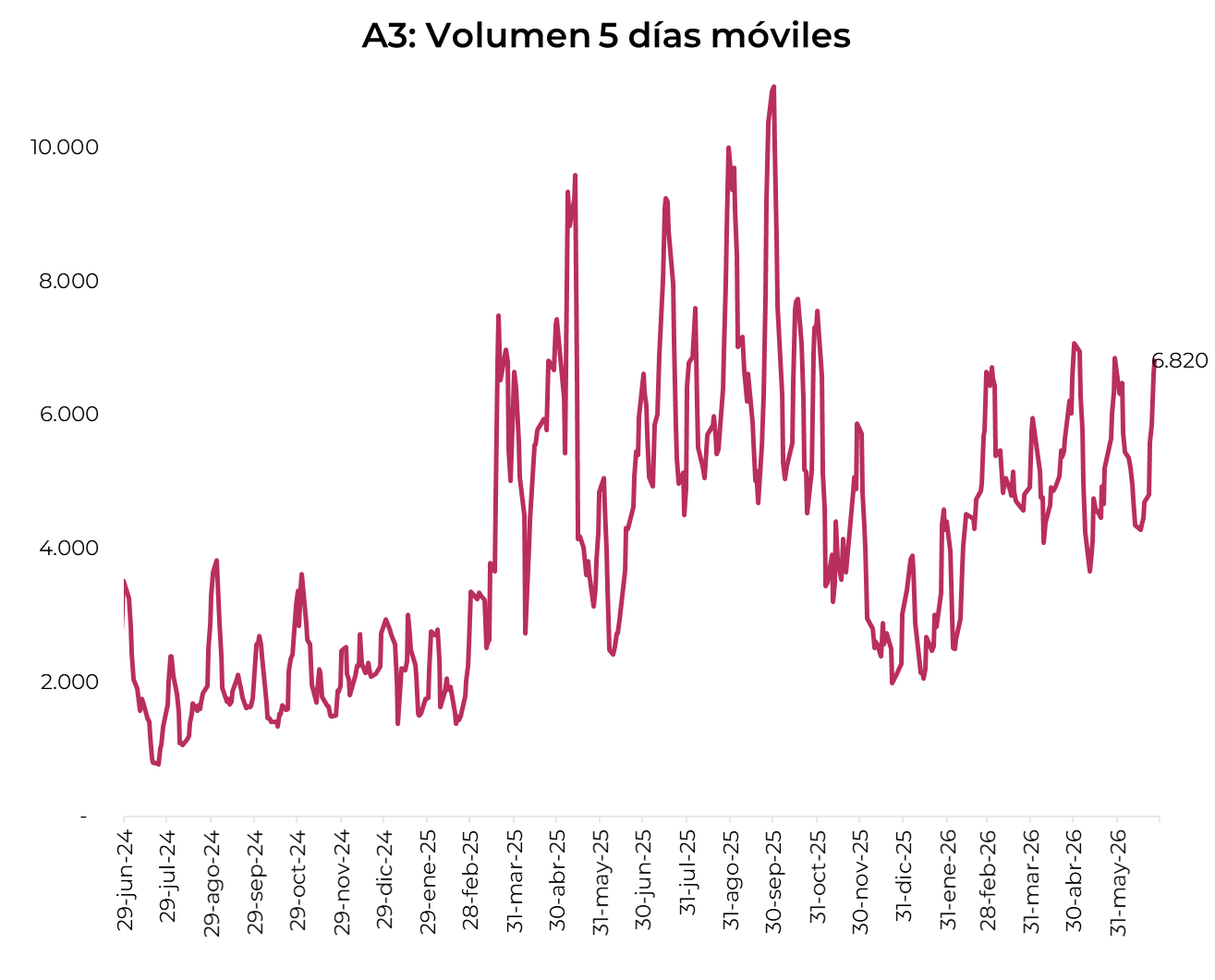

El volumen operado avanzó fuertemente, y en las últimas cinco ruedas se comerciaron USD 6.820 M. El viernes 26 de junio el interés abierto cerró en USD 3.863 M, mostrando una baja de 7% m/m y de 13% a/a.

Análisis de instrumentos de renta fija y variable.

A continuación podrás descargar el informe semanal del mercado local, en el que analizamos los distintos instrumentos de renta fija con posibles escenarios de sensibilidad. Además, mostramos los índices de mercados accionarios locales e internacionales, y finalmente el mercado de renta variable local.

Descargar informe al 26/06/2026

Local news: Argentina today.

LOCAL ASSETS CLOSED MIXED, with dollar-denominated sovereign bonds edging higher while local-currency bonds ended slightly in the red. Financial exchange rates and the official rate declined, with the Central Bank purchasing USD 50 M in the FX market. Equities pulled back, with the Merval closing down 0.6% in dollar terms. Today, the Treasury will hold an auction seeking to roll over $16.2 trillion in maturities with a broad basket including new fixed-rate, inflation-linked, TAMAR, dual, and dollar-linked instruments, alongside the Bonar 2028. Demand is expected to concentrate in short-term fixed-rate and dollar-linked offerings, and while the volume is challenging, the Treasury is expected to roll over above par by offering some rate premium.

LOCAL-CURRENCY DEBT HAD A MIXED SESSION. Inflation-linked bonds fell 0.1%, with sharper losses in the long end (-0.4%). Dollar-linked and fixed-rate bonds edged up 0.1%, while duals rose 0.2%. The session unfolded amid rising short-term rates: the overnight repo rate, which had been trading near 20% NAR for months, closed at 22.6% NAR. Meanwhile, the stock of pesos absorbed by the Central Bank via repos at the same 20% NAR rate fell to $1.7 trillion, down from an average of $2.8 trillion so far in June.

DOLLAR-DENOMINATED DEBT ROSE 0.2%, slightly outperforming emerging market debt. Bonares led with a 0.3% gain, highlighted by the AL35 (+0.6%), while Globales edged up 0.1%. Country risk closed at 437 bps. Bopreal bonds advanced 0.1%.

THE OFFICIAL EXCHANGE RATE EDGED DOWN 0.1% to $1,477.3, accumulating a 4.8% increase so far in June. Financial exchange rates also declined, falling 0.1% and 0.2% to close at $1,501 and $1,546.6 respectively, while the spread narrowed to 3%. The Central Bank purchased USD 50 M in the official market, accumulating USD 1,296 M in June and USD 11,052 M year-to-date. Gross reserves rose USD 24 M to close at USD 46,961 M.

THE MERVAL INDEX FELL 0.6%, closing at USD 1,994. Real estate, materials, and banks posted losses, while consumer and energy stocks edged higher. Among local names, Aluar (-3.5%), Cresud (-2.3%), and IRSA (-2.0%) led the declines, while Mirgor (+3.1%), Edenor (+1.2%), and Ternium (+1.1%) closed in positive territory. Among ADRs, Vista Energy (-1.3%), Globant (-1.3%), and Loma Negra (-1.1%) led the losses, while Bioceres (+3.9%), Ternium (+1.2%), and Edenor (+0.6%) were the top gainers.

Noticias locales: el país hoy.

Los activos locales cerraron mixtos. Los bonos soberanos en dólares avanzaron levemente y los bonos en pesos terminaron levemente en rojo. Los dólares financieros y el oficial operaron a la baja en un contexto donde el BCRA compró USD 50 M en el mercado de cambios. En acciones, el Merval cerró con una baja del 0,6% en dólares.

Hoy, la Secretaría de Finanzas llevará a cabo la licitación, en la que deberá enfrentar vencimientos por $16,2 billones y saldrá a renovarlos con una canasta amplia. En tasa fija, incorpora el S13N6 (LECAP, nov-26, nuevo). En CER, suma el TZXO7 (LECER, oct-27, nuevo) y el TZXD8 (BONCER, dic-28, nuevo) al tramo largo ya abierto, TZXM8 (mar-28). En TAMAR, debuta el TML27 (jul-27), mientras que el dual CER/TAMAR TXMD9 (dic-29) vuelve a estar disponible. En cobertura cambiaria, se ofrecen el D31G6 (dollar-linked, ago-26) y el TZVD8 (dollar-linked, dic-28). Además, como es habitual, vuelve a ofrecer el Bonar 2028, que completaría su emisión por el tope de USD 2.000 M si se llena el cupo. En este contexto de presión sobre el tipo de cambio, creemos que la demanda se concentrará en el tramo corto de tasa fija –S13N6– y en los dollar-linked. Si bien es una licitación desafiante por el volumen de vencimientos, esperamos que el Tesoro vuelva a renovar por encima, ofreciendo algún premio para capturar el apetito del mercado.

La deuda en pesos tuvo una rueda negativa, liderada por los bonos CER, que retrocedieron 0,3%, con caídas más pronunciadas en el tramo largo (-0,6%). Los dollar-linked y la curva a tasa fija cedieron 0,1%, mientras que los Duales operaron sin cambios. El desempeño se dio en un contexto de suba de tasas cortas: la caución a un día, que venía operando cercana al 20% TNA durante meses, cerró en 22,6% TNA. En paralelo, el stock de pesos absorbidos por el BCRA vía Repo –a la misma tasa de 20% TNA– se redujo a $1,7 billones, desde un promedio de $2,8 billones en lo que va de junio.

La deuda en dólares subió un 0,2%, levemente por encima del desempeño de la deuda emergente. Los Bonares lideraron la suba, con avances del 0,3% y ganancias más pronunciadas en el AL35 (+0,6%), mientras que los Globales subieron un 0,1%. Con este desempeño, el riesgo país cerró en 437 pb. Por otro lado, los BOPREAL avanzaron un 0,1%.

El tipo de cambio oficial retrocedió un 0,1% y se ubicó en $1.477,3, acumulando un alza del 4,8% en lo que va del mes. Los dólares financieros también cayeron: el MEP un 0,1% y el CCL un 0,2%, y cerraron en $1.501 y $1.546,6, respectivamente, mientras que el canje cayó hasta 3%. En este contexto, el BCRA compró USD 50 M en el MLC, acumulando compras por USD 1.296 M en junio y USD 11.052 M en el año. El stock de reservas brutas subió USD 24 M y cerró en USD 46.961 M.

Los futuros cerraron a la baja, con una caída promedio de 0,19%. El interés abierto avanzó USD 106 M y cerró en USD 3.709 M, marcando el nivel más alto de las últimas semanas. El volumen repuntó con fuerza, sumando USD 850 M respecto de la jornada anterior, para finalizar en USD 1.986 M. Las tasas implícitas se mantuvieron en torno al 21% TNA para julio y al 23% para agosto.

El Merval retrocedió un 0,7% en pesos y un 0,6% en dólares CCL, cerrando en USD 1.994. Real estate, materiales y bancos mostraron caídas, mientras que consumo y energía operaron con leves subas. Entre las acciones, Aluar (-3,7%), Cresud (-2,5%) e IRSA (-2,2%) lideraron las caídas; Mirgor (+2,9%), Edenor (+1,0%) y Ternium (+0,9%) cerraron en positivo. Entre las acciones que cotizan en Nueva York, Vista Energy (-1,3%), Globant (-1,3%) y Loma Negra (-1,1%) encabezaron las pérdidas; Bioceres (+3,9%), Ternium (+1,2%) y Edenor (+0,6%) fueron las principales ganadoras.

Noticias globales: el mundo hoy.

Los resultados récord de Micron revivieron el trade de IA en los chips de memoria e impulsaron al Nasdaq, aunque la rotación sectorial continuó penalizando a los hyperscalers y a Apple. En cuanto a los datos económicos del día, el índice de precios PCE núcleo –medida de inflación favorita de la Fed– subió en mayo en línea con lo esperado, mientras que la última revisión del PBI del 1Q26 mostró un mayor crecimiento. A su vez, el petróleo rebotó desde los mínimos previos al conflicto ante un incidente en el estrecho de Ormuz que renovó las preocupaciones sobre la seguridad del tránsito.

En la rueda del jueves, el Nasdaq avanzó 0,9%, el Dow Jones 0,2% y el S&P 500 cerró estable. El protagonista del día fue Micron, cuya acción saltó 16,2% tras reportar ingresos récord de USD 41,5 MM y proyectar USD 50 MM para el próximo Q, muy por encima del consenso. Los bancos también impulsaron las subas al anunciar incrementos de dividendos. Del otro lado, Apple cayó 4,6% luego de anunciar aumentos de precios en iPad y Mac ante el mayor costo de los chips de memoria. Nvidia cedió 1,9%, Microsoft 2,3%, Amazon 1,9% y Meta 2,0%, con los hyperscalers bajo presión ante la duda de si su gasto en infraestructura de software genera los retornos esperados. El índice de acciones globales excluyendo EE. UU. ganó 1,0%, con Europa sumando 1,1%. Los mercados emergentes ganaron 1,1%, con Latam subiendo 1,1% y Brasil 1,0%. Japón avanzó 0,9%, a diferencia de China que perdió 1,5%.

Los rendimientos de los bonos del Tesoro bajaron levemente, apoyados por una inflación núcleo del PCE en línea con lo esperado. Tanto la UST2Y como la UST10Y cedieron 1 pb hasta 4,12% y 4,39%, respectivamente. Así, el índice de bonos del Tesoro avanzó 0,1%, los corporativos Investment Grade subieron 0,1% y la deuda de mercados emergentes 0,1%. Los High Yield no registraron variaciones. El mercado continúa descontando la primera suba de tasas para septiembre de 2026.

El US Dollar Index cayó 0,2% hasta 101,38, depreciándose 0,2% frente al euro y 0,3% contra la libra, mientras que se mantuvo estable frente al yen. En Brasil, el dólar cayó 0,3% y cerró en USD/BRL 5,18. Por su parte, el oro aumentó 1,1% hasta USD 4.043 la onza, recuperándose desde debajo de USD 4.000. También la plata subió 1,7% hasta USD 58,4 la onza.

El petróleo WTI rebotó 2,1% hasta USD 71,80 el barril, revirtiendo parte de las pérdidas de los días anteriores, luego de que un buque mercante fuera alcanzado por un proyectil desconocido frente a la costa de Omán, lo que renovó las preocupaciones sobre la seguridad del tránsito por el estrecho. Varios buques comerciales revirtieron su curso tras el incidente, aunque los petroleros sauditas continuaron hacia la terminal de Ras Tanura para retomar las exportaciones del Golfo Pérsico por primera vez desde marzo. Además, Qatar emitió su primera oferta de crudo posconflicto. La soja rebotó 1,7% hasta USD 414,3 la tonelada, apoyada en el alza del petróleo y en la expectativa de una mayor demanda china. El cobre avanzó 2,1% hasta USD 6,07 la libra, recuperándose desde mínimos de siete semanas.

En paralelo, el PCE de EE. UU. subió 0,4% m/m en mayo, sin cambios respecto de abril. En términos i.a., aumentó 4,1%, acelerando desde 3,8% en abril, impulsado principalmente por la energía. El PCE núcleo subió 0,3% m/m, en línea con abril y con las expectativas del mercado, y avanzó 3,4% i.a., el mayor registro desde octubre de 2023. El mercado recibió el dato con alivio relativo: si bien la inflación sigue elevada, la moderación del núcleo en términos mensuales sugiere que el shock energético no está acelerando el resto de los precios de manera sostenida.

Asimismo, el PBI de EE. UU. del 1Q26 mostró un alza de 2,1% t/t anualizado, desde 1,6% en la segunda estimación y por encima de 0,5% del Q4 2025. La revisión refleja una menor contribución negativa del comercio exterior (-0,37 pp vs. -1,25 pp previo), con las importaciones creciendo menos de lo estimado inicialmente (11,8% vs. 21,1%) y las exportaciones avanzando 10,9%. La inversión bruta se incrementó 7,9%, con el gasto en equipos y propiedad intelectual acelerando. Por el lado opuesto, el consumo privado fue revisado a la baja hasta 0,5%, muy por debajo del 1,4% previo, reflejando una desaceleración en servicios.

¿Qué variables macro avanzan de manera positiva y cuáles se encuentran bajo tensión?

✅DATO POSITIVO DE LA SEMANA

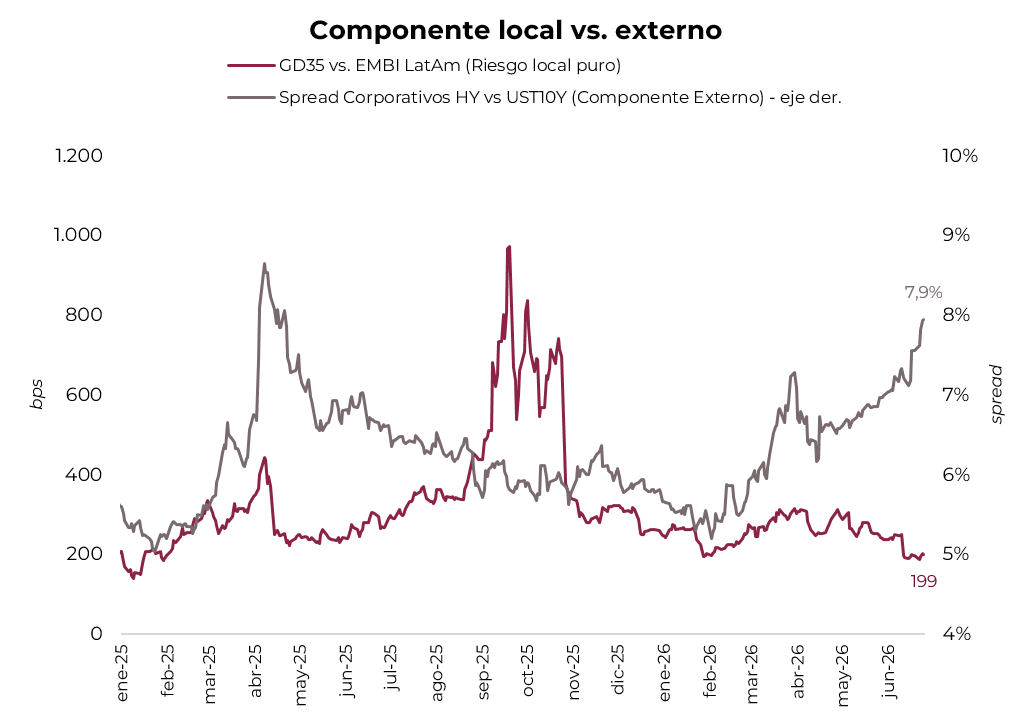

Desde abril, el spread del GD35 frente al EMBI LatAm comprimió de 300 pb a 200 pb, mientras que durante el mismo período, el spread de los CCC norteamericanos frente a la UST10Y se amplió del 6,5% al 8%. Que la compresión local no haya cedido pese a un entorno más adverso a nivel global refleja que los fundamentos locales comienzan a imponerse: la consolidación fiscal, la compra sostenida de reservas, una desinflación que retomó su curso y una imagen del gobierno que dejó de deteriorarse.

⚠️A MONITOREAR

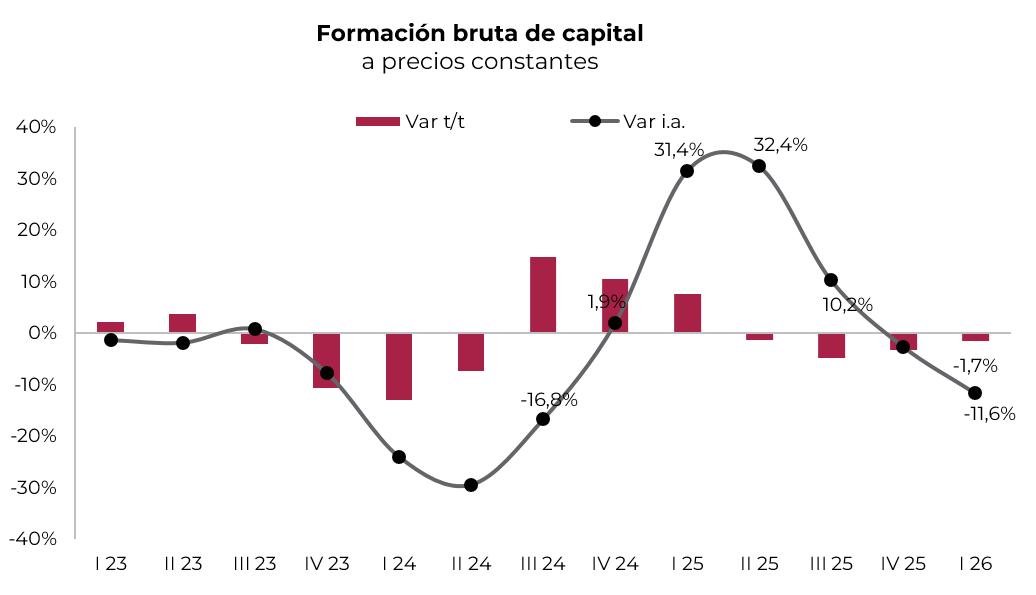

Si bien en el 1Q26 el PBI logró crecer 0,7% t/t y 2,3% i.a., la inversión bruta interna (o formación bruta de capital fijo) sigue sin despegar, acumulando cuatro trimestres consecutivos de caída. Concretamente, en el 1Q26 la inversión cedió 1,7% t/t y 12,2% respecto al mismo trimestre del año pasado. La baja estuvo explicada por el retroceso en equipos durables de producción, que retrocedieron 18% i.a. —con caída homogénea entre equipo nacional e importado como así también entre maquinaria y en equipo de transporte–, compensado en parte por la inversión en construcción que subió 2,0% i.a. Con este resultado, la participación de la inversión en el PBI disminuyó 17,7%. Se estima que para que el PBI pueda crecer de manera sostenida en el largo plazo, se requiere que el ratio de inversión en relación al PBI supere el 20%.

🚨RIESGO

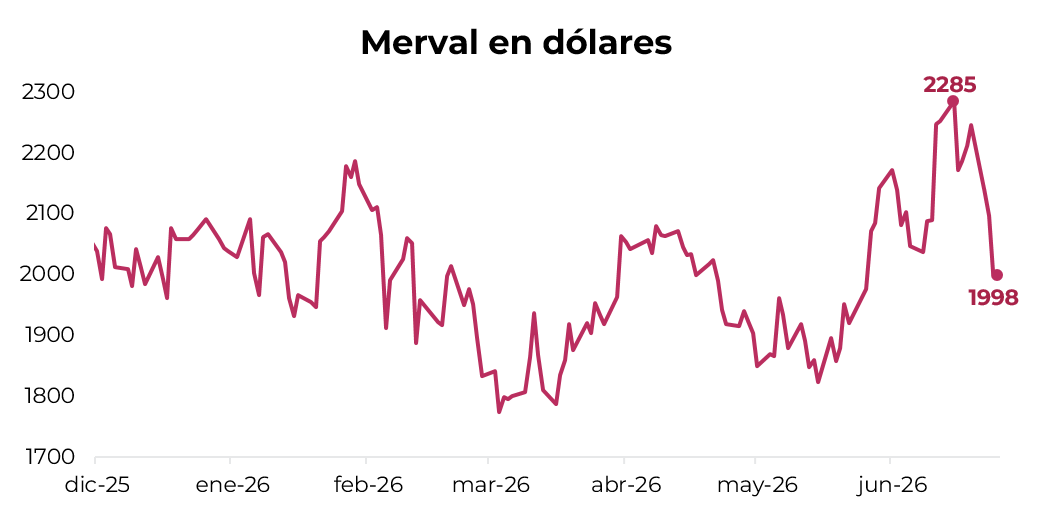

El Merval en dólares CCL cayó un 10% hasta USD 1.998 en la semana, con una performance notablemente peor que Latam (-3,8%) y Brasil (+1,8%), y volviendo a terreno negativo en el año (-1,5%). Desde el máximo de USD 2.285 registrado a comienzos de junio, el índice acumula una baja de 13%. La debilidad es generalizada: todos los sectores pierden en el año con excepción de energía (+23%) y comunicación (+10%), mientras que consumo (-42%), real estate (-19%) y utilities (-10%) lideran las bajas.

El mercado ajusta expectativas: sube el dólar y crece la presión sobre las tasas en pesos.

En lo que va de junio, el tipo de cambio oficial acumula una suba de 4,8%, más del doble del ritmo de mayo (2,1%) y por encima de lo que pudo compensar el carry mensual en pesos. Lo llamativo no es el movimiento en sí, sino el contexto en el que ocurre, dado que el ritmo de liquidación del agro se mantiene elevado –desde mayo promedia USD 150 M por día– y, sin embargo, el BCRA moderó el ritmo de compras, de USD 140 M en abril y mayo a USD 80 M en lo que va de junio. Esa desaceleración podría responder a una reactivación de la demanda importadora, de la mano de una actividad que comenzaría a mostrar una mejora gradual, y/o al menor ingreso de divisas por la liquidación de Obligaciones Negociables emitidas en el último semestre.

Frente a ese cambio de dinámica, el BCRA viene modificando la composición de su cobertura cambiaria, al reducir su posición vendida en futuros de dólar. En paralelo, el Tesoro amplió sostenidamente la emisión de bonos dollar-linked, que actualmente concentra el 76% del total de la cobertura, con un stock de USD 10.512 M. De esta forma, el Central brinda cobertura cambiaria al mismo tiempo que reduce la emisión de pesos para la compra de divisas.

La curva de pesos procesó el ajuste del tipo de cambio sin desarmarse. Las tasas overnight permanecen ancladas cerca de la referencia de 20% TNA que fija el BCRA en la rueda de Repo, en tanto que la curva a tasa fija rinde en torno a 22%-24% TNA y se descomprimió levemente en la última semana. Con el tipo de cambio corriendo al ritmo que muestra junio, una tasa fija en torno a 1,8%-2,0% TEM ofrece escasa compensación por el riesgo de permanecer en pesos. Un ajuste gradual al alza en la curva parece inevitable, aunque el mercado todavía no terminó de incorporarlo.

ESTRATEGIA

La presión sobre el dólar observada en junio tiene raíces en un proceso que lleva meses. El tipo de cambio real acumula una caída superior al 9% en lo que va del año, y la suba del oficial entre mayo y junio apenas recuperó 1,8% de ese movimiento. También influye el contexto internacional, dado que el dólar comenzó a fortalecerse frente a todas las monedas. Con el tipo de cambio real todavía lejos del nivel de inicio de año, la liquidación del agro moderándose hacia el segundo semestre y la demanda importadora dando señales de reactivación, el FX tiene margen para seguir corrigiendo.

En ese contexto, los dollar-linked de julio (D31L6, devaluación +2,1%) y septiembre (D30S6, devaluación +0,90%) ofrecen la cobertura más directa frente al movimiento cambiario en curso. Para quienes prefieren salir directamente del riesgo en pesos, la rotación hacia instrumentos hard dollar –como señalamos en Del upgrade al umbral de 400 pb: cómo invertir en renta fija argentina– sigue siendo una buena alternativa.

Con el debate sobre las tasas abierto, el TTD26 (TAMAR +1,4%) es la posición que mejor captura un escenario de ajuste gradual al alza. Si el BCRA convalidara una suba en la rueda de Repo o absorbiera pesos mediante operaciones de mercado abierto –como la venta de títulos dollar-linked– para acompañar la señal del mercado cambiario, ese movimiento se trasladaría directamente al retorno.

Mantenemos el posicionamiento en CER. Con la curva arbitrada en torno a una inflación implícita de 1,7% m/m, el segmento ofrece un mejor perfil de retorno que la tasa fija comparable. Dentro de este, favorecemos el X30N6 (CER +2%) y el TZXD6 (CER +2,4%) como referencia del tramo corto-medio, y el TZX27 (CER +4,3%) para quienes buscan extender duration con un spread más atractivo.

Mejoran los fundamentos, pero las valuaciones exigen cautela ante un rebote aún incipiente.