El gobierno nacional consiguió un contundente e inesperado triunfo en las elecciones legislativas. Interpretamos este resultado como un voto de confianza de la sociedad al programa económico que logró bajar abruptamente la inflación y los niveles de pobreza heredados de la gestión anterior, sustentado en el ordenamiento de las cuentas públicas y en una menor intervención del Estado en la economía. No es un dato menor el apoyo internacional con el que cuenta el gobierno, especialmente del Tesoro americano, que tuvo un rol destacado en el último tramo de la campaña al intervenir en el mercado de cambios para contener la presión cambiaria. El resultado electoral deja al oficialismo en una posición política mucho más sólida, con una cantidad de legisladores que le permitirá avanzar en una agenda de reformas estructurales, aunque no sin antes negociar acuerdos con otras fuerzas políticas, incluso con el peronismo. Disipado el riesgo de gobernabilidad que había aumentado en los meses previos –más aún tras la derrota en las elecciones de PBA– y con Milei fortalecido, incluso con altas probabilidades de reelección, las perspectivas para los activos locales mejoraron notablemente. Así lo reflejó la reacción de las valuaciones, con un rally alcista histórico, una marcada caída del riesgo país, un fuerte salto en las acciones y una mejora en la deuda en pesos.

A pesar del cambio favorable en las expectativas, el mercado cambiario continúa tensionado y el tipo de cambio sigue operando cerca del techo de la banda, en un contexto en el que las reservas internacionales continúan en descenso. Insistimos en que el esquema cambiario actual, con un piso de banda irreal, impide al BCRA comprar divisas, lo que limita la acumulación de reservas y la remonetización de la economía, presionando sobre las tasas de interés que, pese a la reciente baja, se mantienen muy elevadas en términos reales y restringen la capacidad del país de retomar el sendero de crecimiento interrumpido en febrero pasado. Consideramos que este último punto sigue siendo la parte débil del programa y aquella sobre la que el gobierno deberá brindar mayores precisiones para, al menos, revertir la tendencia de las reservas y lograr que el riesgo país se acerque a los 400 pb para volver al mercado financiero en 2026 y refinanciar los vencimientos de deuda.

Somos optimistas a corto plazo, con una nueva “luna de miel” entre el gobierno y el mercado. Esperamos avances en la agenda de reformas, pero también ansiamos noticias sobre una política concreta para acumular reservas internacionales en 2026, ya sea mediante un nuevo esquema cambiario o una actualización de las bandas actuales, así como la eliminación de las restricciones que aún rigen para las empresas en el mercado de cambios, con el objetivo de dinamizar la inversión y descomprimir la tensión cambiaria.

El gobierno logró el apoyo necesario para continuar con el plan económico y deberá consolidar el equilibrio fiscal, retomar el camino de la desinflación y corregir el desequilibrio cambiario y monetario para que la economía retome el crecimiento.

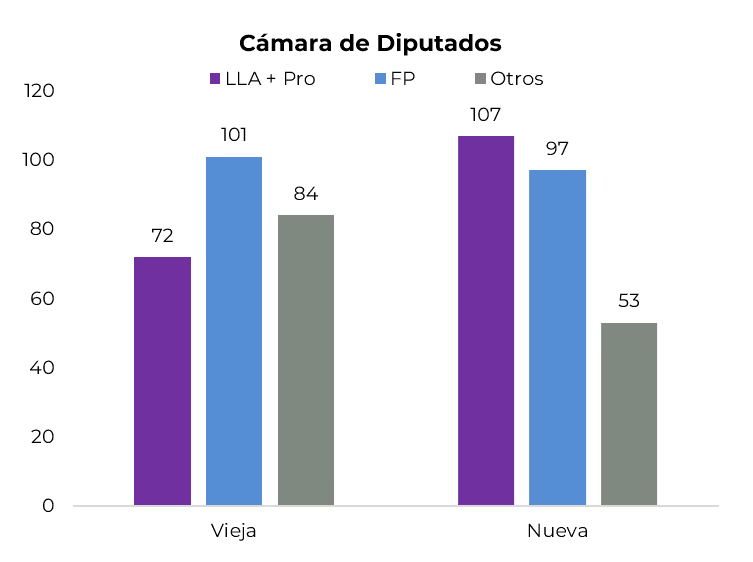

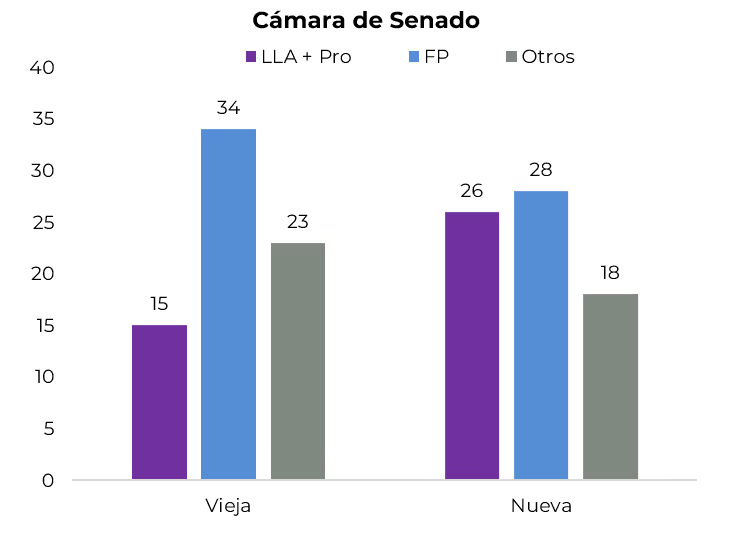

Gobernabilidad asegurada. Contra todos los pronósticos y encuestas que anticipaban un empate o una derrota del oficialismo en las elecciones de medio término, el gobierno logró un amplio triunfo en casi todo el país, siendo la gran sorpresa haber superado al peronismo incluso en la provincia de Buenos Aires, donde menos de dos meses antes había perdido por más de 14 pp. Concretamente, el oficialismo (LLA) alcanzó el 41% de los votos para Diputados, frente al 32% de Fuerza Patria –y otros partidos afines que compitieron con distinto sello en algunas provincias–. Entre el resto de los espacios se destacó Provincias Unidas con solo el 7% –la fuerza liderada por gobernadores que buscaba terciar en la contienda no logró imponerse en ninguno de los distritos que actualmente gobiernan–. El resultado se explica principalmente por la sorpresiva victoria en la provincia de Buenos Aires, donde LLA obtuvo el 41,5% de los votos contra 40,9% de Fuerza Patria, a lo que se sumaron triunfos en otros 15 distritos, con definiciones contundentes en los más grandes: CABA (47,3% vs. 27,0% FP), Mendoza (53,9% vs. 25,1%), Córdoba (42,4% vs. 28,3% Provincias Unidas) y Santa Fe (40,7% vs. 28,7% FP). De esta forma, LLA suma 40 nuevos diputados y conforma un bloque total de 84, que asciende a 107 junto con los legisladores del PRO, superando al bloque del peronismo, que perdió cuatro bancas y quedó con 97, mientras que 53 diputados permanecen repartidos en distintos bloques. La mejora en el poder también alcanzó al Senado, dado que LLA ganó en seis de las ocho provincias en juego y agrega 13 bancas al bloque actual de seis, conformando junto al PRO y aliados un total de 26 senadores, frente a 28 del peronismo y 18 distribuidos en otros espacios. Así, Milei se asegura el tercio necesario para bloquear vetos y juicios políticos, y queda más cerca de reunir los apoyos necesarios para aprobar reformas –deberá sumar 21 votos adicionales en Diputados, un objetivo plausible considerando que 28 legisladores responden a gobernadores, y 11 en el Senado–.

El mercado festejó. Además de confirmar el rumbo económico, otro de los mensajes que dejó la última elección es que el peronismo perdió fuerza y atraviesa una profunda crisis interna, lo que reduce sus chances de retomar el poder en 2027. Con este escenario de fondo, la reacción del mercado ante la sorpresa electoral no se hizo esperar y fue diametralmente opuesta a la registrada tras las elecciones de legisladores provinciales en PBA el pasado 7 de septiembre, cuando el peronismo había superado por más de 14 pp a LLA. Concretamente, mientras que en la semana posterior a los comicios en PBA el riesgo país subió 16% hasta 1.100 pb, el Merval retrocedió 17% y el tipo de cambio aumentó 6%, en las cinco ruedas posteriores al triunfo nacional de LLA el riesgo país se desplomó 37%, el Merval avanzó más de 50% y el tipo de cambio oficial retrocedió 3%.

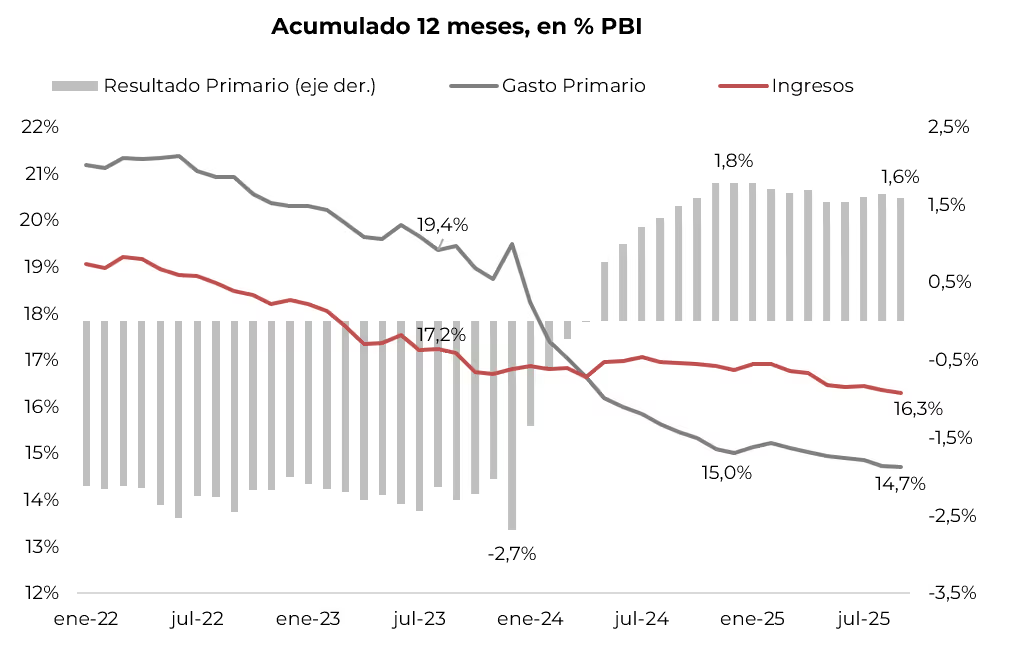

Consolidar el equilibrio fiscal. En septiembre, el Sector Público Nacional registró un superávit primario de 0,14% del PBI ($696,7 MM), lo que implicó una reducción real del 35% respecto de septiembre de 2024. El menor superávit respondió a que los ingresos cayeron 3,0% i.a. en términos reales –explicado principalmente por la baja de 92% i.a. real en Bienes Personales y de 26% i.a. real en derechos de exportación–, en tanto que el gasto primario se mantuvo constante en términos reales. El aumento de 3% i.a. en subsidios, 4% i.a. en jubilaciones con bono, 17% i.a. en gasto de capital y 18% i.a. en AUH fue compensado por la reducción de 36% i.a. en transferencias discrecionales a provincias, 27% i.a. en planes sociales y 11% i.a. en salarios. Si bien la carga de intereses se redujo 11% i.a. real –ya que los intereses de las Lecap no se contabilizan en el base caja–, el resultado financiero fue un superávit de $309,6 MM, casi la mitad en términos reales del registrado un año atrás. De esta manera, en los primeros nueve meses de 2025 los ingresos cayeron 1,0% real, mientras que el gasto aumentó 2,0% i.a. real, por lo que el superávit primario alcanzó 1,4% del PBI, 0,3 pp menos que en igual período del año anterior. El superávit financiero se mantuvo en 0,4% del PBI, igual que en 2024. En los últimos 12 meses, el superávit primario continúa deteriorándose mes a mes, desde su máximo de 1,8% en diciembre de 2024 del PBI hasta el 1,5% actual. Afianzar la disciplina fiscal será clave en los próximos meses y, en este sentido, es una buena señal el envío de una ley de Presupuesto para 2026 que contemple un superávit primario de 1,5% del PBI.

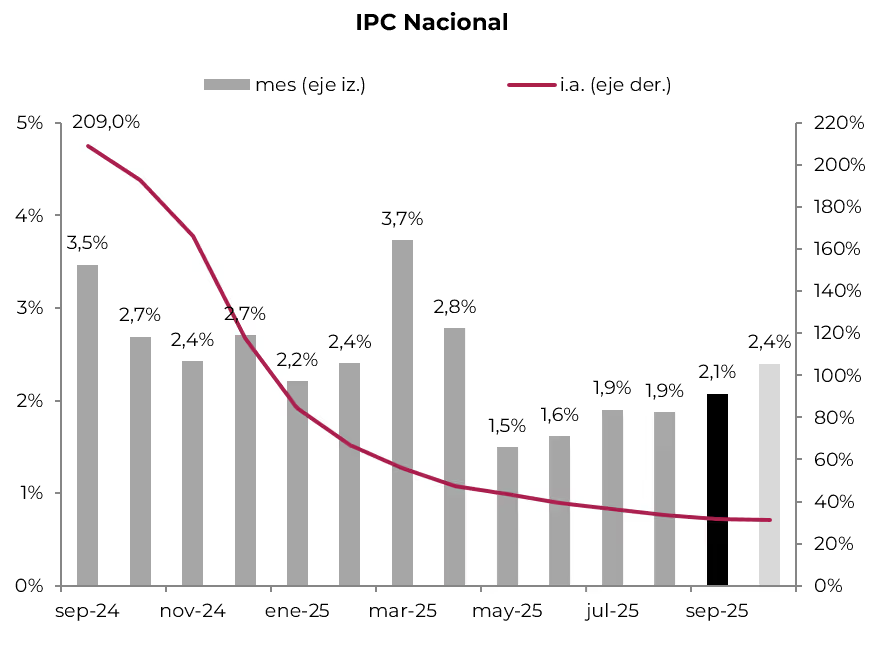

Leve repunte de la inflación. En septiembre, el IPC Nacional estuvo en línea con las expectativas del mercado y registró un aumento de 2,1% m/m, el más alto desde abril y 0,2 pp superior al de agosto. El repunte del mes se explicó por el comportamiento de los bienes, que aceleraron por tercer mes consecutivo y subieron 2,0% m/m –frente a 1,6% m/m en agosto–, al tiempo que los precios de los servicios avanzaron 2,3% m/m, su menor dinamismo desde octubre de 2020. Por grandes divisiones, lo más destacado fue que el IPC Core anotó un alza de 1,9% m/m, los regulados 2,6% m/m –ambos en línea con el mes previo– y los estacionales 2,0% m/m –tras una caída de 0,8% m/m en agosto–. Con este resultado, el IPC Nacional acumuló un incremento de 22% en lo que va del año y de 31,8% en los últimos doce meses. La mala noticia provino de los precios mayoristas, que volvieron a acelerarse con una suba de 3,7% m/m –frente a 3,1% en agosto, la mayor desde marzo de 2024–, impulsados por los productos importados, que aumentaron 9,0% m/m, y los nacionales, 3,0% m/m. En el último año, los precios mayoristas acumularon un incremento de 24%, aunque en los tres meses previos avanzaron a un ritmo anualizado promedio del 45%. Para octubre esperamos que los precios continúen en alza gradual, con un piso previsto para el IPC de 2,4% m/m.

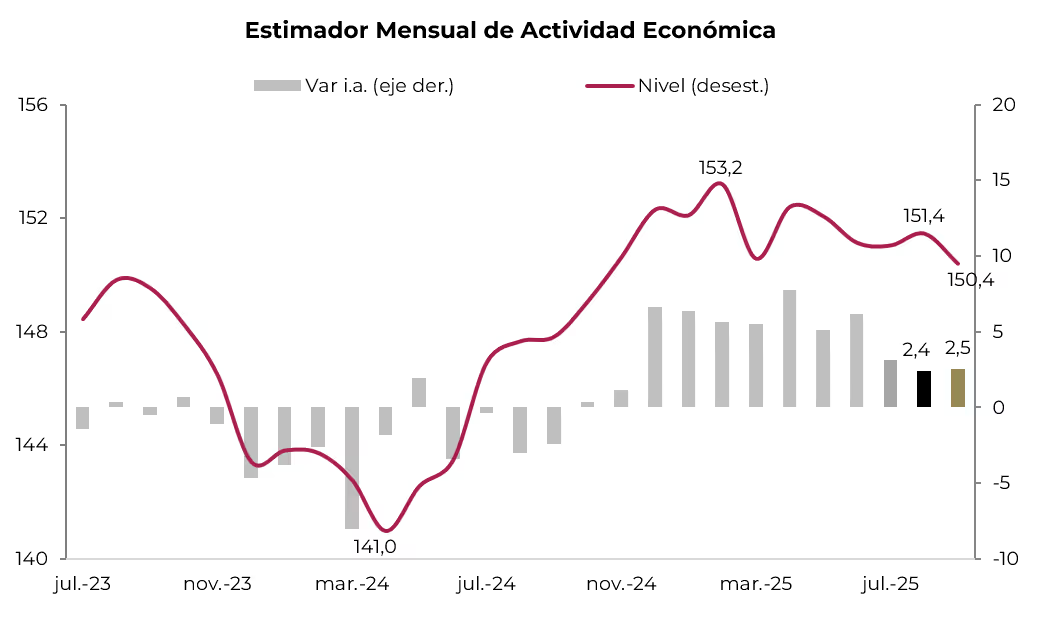

Repunte transitorio de la actividad en agosto. Luego de tres meses consecutivos de caída, en agosto el nivel de actividad registró un leve repunte. Concretamente, el EMAE mostró un aumento de 0,3% m/m, de 2,4% respecto del mismo mes del año anterior y acumula en lo que va del 2025 un alza de 5,2% i.a. Los sectores que más contribuyeron al crecimiento anual fueron: intermediación financiera (+26,5%), minería (+6,4%), hoteles y restaurantes (+6,4%) y, en menor medida, construcción (+2,6%), En cambio, el desempeño más débil se observó en industria (-5,1%), comercio (-1,7%) y agro (-1,4%). A pesar de esta mejora, la economía se mantiene 0,6% por debajo del nivel de diciembre de 2024, aunque 3,4% por encima de noviembre de 2023. Estimamos que en septiembre la actividad habría vuelto a retroceder, lo que confirma un escenario de leve recesión.

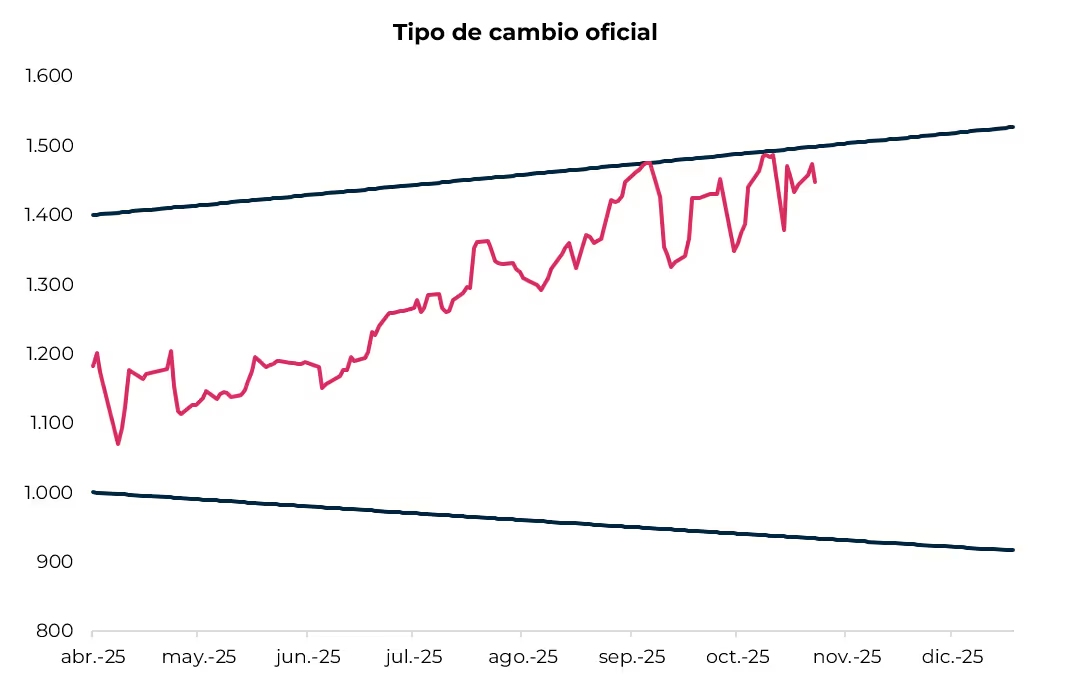

Tocando el techo. Durante octubre, el mercado cambiario estuvo bajo una presión extrema, algo normal en períodos electorales, aunque en esta ocasión fue mayor a la habitual, en parte por el calendario electoral y la planificación financiera del gobierno, que incentivó el adelanto de liquidaciones del agro. Por un lado, la oferta de divisas del sector cayó con fuerza, ya que se habían anticipado ventas en septiembre para aprovechar la eliminación temporaria de retenciones. En octubre, la liquidación del agro fue de apenas USD 1.100 M, el menor registro del año, muy por debajo de los USD 8.200 M del mes anterior y equivalente a un tercio de lo liquidado en octubre del año pasado. Por otro lado, la demanda de divisas se mantuvo elevada ante la incertidumbre electoral y las expectativas de una modificación en el régimen cambiario. El gran protagonista del mes fue el Tesoro de EE. UU., que, en el marco del apoyo explícito de Trump al gobierno de Milei, vendió más de USD 2.000 M en el mercado cambiario, lo que permitió contener la presión. En este contexto, y pese a las restricciones para operar en el mercado de cambios, el tipo de cambio oficial volvió a mostrar una tendencia alcista y, al igual que en septiembre, tocó el techo de la banda, obligando al BCRA a vender divisas para defender el esquema. Así, en octubre la cotización del dólar subió 5,6% m/m y cerró en $1.443 –a menos del 4% del techo de la banda–, acumulando en el año un alza de 40% y de 46% i.a. Desde que el BCRA migró del esquema de crawling-peg al de bandas cambiarias con apertura del cepo para personas humanas, el tipo de cambio siguió una tendencia alcista y volátil que lo dejó muy cerca del techo. Entre abril y octubre, aumentó a una tasa promedio del 4% m/m y, de mantenerse el esquema actual, no podría subir más de 1% m/m. La buena noticia es que, en ese mismo período, la inflación promedió 2% mensual, lo que permitió recomponer competitividad y llevar el TCRM al nivel más alto desde abril del año pasado, 24% por encima del de diciembre pasado.

Reservas internacionales en baja. Las ventas de divisas del BCRA –en los días en que el tipo de cambio superó el techo de la banda– y del Tesoro por USD 46 M y USD 2.064 M, respectivamente, fueron determinantes para que el stock bruto de reservas internacionales se redujera en USD 992 M en octubre, finalizando el mes en USD 39.383 M. También hubo pagos netos a organismos internacionales por USD 200 M, mientras que la única ayuda provino del aumento de los depósitos privados en dólares, ante la mayor dolarización de carteras, lo que permitió que los encajes en moneda extranjera subieran casi USD 1.300 M, compensando parcialmente la caída del mes. Aún más preocupante fue la dinámica de las reservas netas, que en octubre disminuyeron casi USD 3.000 M y cerraron en torno a USD 10.000 M negativos. Mientras el gobierno no anuncie modificaciones en la política cambiaria, la tendencia de las reservas continuará siendo negativa debido a los próximos vencimientos de deuda en moneda extranjera, alejando cada vez más el cumplimiento de la meta establecida con el FMI, que prevé para fin de año un saldo negativo de USD 3.500 M.

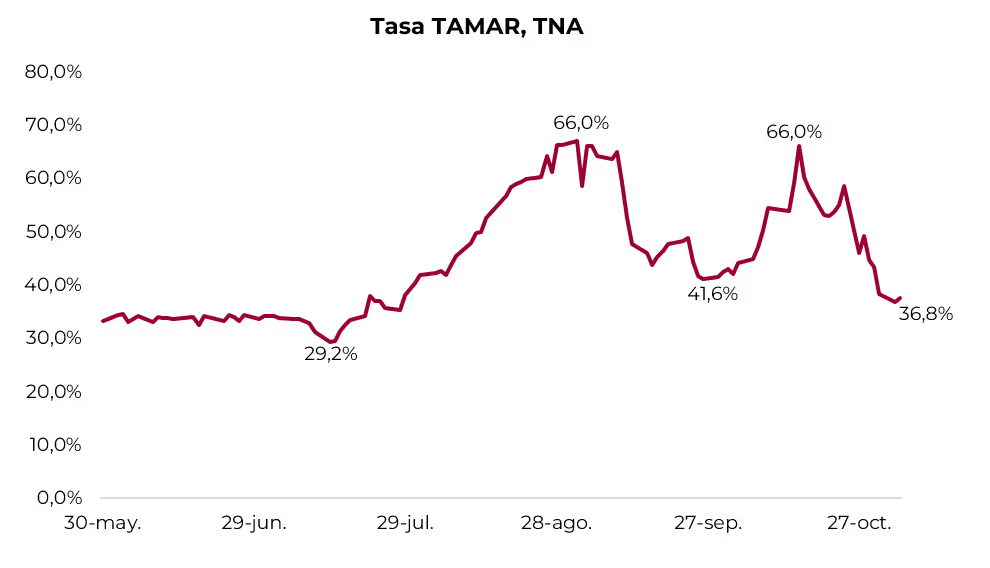

Volatilidad y caída en las tasas de interés. Repitiendo la dinámica de los últimos meses, las tasas de interés mostraron volatilidad a lo largo de octubre: alcanzaron nuevos máximos a mediados del mes y luego cedieron, cerrando por debajo de los niveles de septiembre. La TAMAR promedió una TNA de 50,8% –equivalente a 4,2% TEM– frente al promedio de 52,1% del mes anterior, aunque finalizó el mes en una TNA de 38% –3,2% TEM–, tendencia que continuó en los primeros días de noviembre. La baja de tasas respondió a un sistema financiero más líquido –por el ajuste del crédito– y al hecho de que el Tesoro solo renovó el 70% de los vencimientos del mes, inyectando $4,5 billones al mercado. Además, el BCRA volvió a mensualizar la integración del efectivo mínimo, otorgando mayor margen al sistema financiero. En una perspectiva más amplia, desde que el BCRA eliminó las Lefis para favorecer tasas de interés endógenas, la TAMAR promedió 3,9% TEM, frente a una devaluación promedio de 4,9% m/m y una inflación de 2% m/m. Con menor incertidumbre financiera, si el gobierno logra convencer de la sostenibilidad del sistema de bandas y disipa las expectativas de devaluación, las tasas de interés –actualmente excesivamente altas en términos reales– deberían ceder y volver a los niveles de julio.

Dinámica del mercado en octubre

Durante el último mes se distinguieron dos etapas bien definidas. Tras la euforia inicial impulsada por el apoyo del Tesoro de EE. UU., el mercado local ingresó en una fase de lateralización, con algunos activos que incluso registraron retrocesos. Sin embargo, esta tendencia comenzó a revertirse en la semana previa a las elecciones legislativas, cuando se observó una mejora generalizada que se potenció tras los comicios, dando lugar a un rally tanto en bonos como en acciones.

En el balance mensual, los bonos soberanos en dólares avanzaron 32,7%, destacándose los Bonares, liderados por el AL35 (+43,1%), en tanto que los Globales también registraron fuertes subas, con el GD41 (+36,3%) como principal referente. Con este panorama, el riesgo país se comprimió hasta 660 pb, desde los 1.228 pb de fines de septiembre. En lo que va del año, los soberanos revirtieron el desempeño negativo que mostraban hasta septiembre y acumulan un alza de 9,9%, con los GD30 (+11,0%) y GD35 (+10,9%) entre los de mejor performance. El repunte de los bonos trajo aparejada una normalización en la forma de las curvas: los Globales recuperaron una pendiente positiva, al tiempo que los Bonares se mantienen prácticamente planos. Actualmente, el tramo corto de Bonares rinde 11,7% TIR y el largo, 11,1%, mientras que en la curva de Globales los rendimientos se ubican entre 9,8% y 10,6% TIR. A su vez, el spread de paridades entre legislaciones cayó a 2,7%, reflejando la mejora relativa de los Bonares frente a los Globales y una menor percepción de riesgo sobre la ley local.

Los BOPREAL –tradicionalmente de menor volatilidad– subieron 5,8% en el mes, acumulando en el año un alza de 12,7% y consolidándose como el activo en dólares de mejor desempeño de 2025. Dentro del segmento, se destacaron el BOPREAL Serie 4 (+32,2%) –de menor monto emitido– y el BOPREAL Serie 1C (+12,7%). La curva ofrece rendimientos que oscilan entre 3,3% y 11,9%.

Los bonos subsoberanos avanzaron 8,8% en octubre, acumulando una ganancia de 10,8% en 2025. El PBA 2037 lideró las subas mensuales (+26,7%), con un incremento anual de 10,4%. Los corporativos, por su parte, aumentaron 1,1%, impulsados mayormente por el YPF 2029 (+3,3%), con una mejora total anual de 5,5%.

El Merval se destacó como el activo más beneficiado en dólares, con un salto de 72,7% en octubre, recortando la caída anual a 6,7%. Bancos, industria y utilities fueron los sectores más favorecidos.

Dentro del segmento en pesos, los bonos duales registraron la mejor performance, con una suba de 28,4%, cerrando con una TEM promedio de 1,3% en su versión a tasa fija y un spread de 4,2% sobre la TAMAR en la variable. Los bonos CER mostraron un avance mensual de 22,2% y de 33,5% en el año, llevando las tasas reales a un dígito. Actualmente, la curva ofrece rendimientos de CER +9% en los tramos corto y medio, y de CER +8% en el largo. Las Lecap registraron un alza de 11,6% en el mes (+32,8% YTD), con rendimientos de 2,2% TEM en el tramo corto, 1,9% TEM en el medio y 2,4% TEM en el largo. Por último, los dollar-linked ganaron apenas 1,0% en octubre, aunque se mantienen como el activo en pesos de mejor desempeño del año, con una suba de 46,1% y una tasa promedio de devaluación +2%. En particular, el Bonte 2030 se destacó con una ganancia mensual de 32,2%, ofreciendo una TIR del 29,9% sin put y 28,5% con put a 2027.

Estrategia

Bonos soberanos en moneda extranjera. La amplia victoria oficialista nos lleva a pasar de una estrategia defensiva a una postura más ofensiva en bonos soberanos, favoreciendo una compresión adicional de spreads. Si bien el riesgo país se ubica en torno a 670 pb, aún se mantiene muy por encima de los niveles observados en Latinoamérica (322 pb), lo que deja margen para una valorización adicional. En este contexto, mantenemos una visión constructiva sobre los bonos en dólares, bajo un escenario en el que el riesgo país se comprima hacia la zona de 475 pb de cara al primer trimestre de 2026. Bajo este supuesto, preferimos el AE38, que ofrece mayor potencial de upside y un rendimiento cercano a 11,7% TIR, y el GD41, que combina liquidez con un rendimiento de 10,7% TIR.

Deuda BCRA. La deuda del BCRA también muestra espacio para revalorizarse en este nuevo escenario. En particular, el BOPREAL Serie 4-A (BOA8D) ofrece un rendimiento de 11,8% TIR, levemente por debajo del 12% TIR que presenta actualmente el AL30, con una duration algo superior. Al tratarse de un instrumento emitido por el BCRA, su riesgo de crédito es menor que el de la deuda del Tesoro, mientras que el bajo monto de emisión (USD 845 M) y la posibilidad de ser utilizado para la cancelación de impuestos a partir de abril de 2028 refuerzan su atractivo relativo. Dentro de este segmento, también se destaca el BOPREAL Serie 1-C, con un rendimiento de 8,7% TIR y el mismo beneficio impositivo a partir de abril de 2027.

Bonos subsoberanos. Si bien el resultado fiscal de las provincias se deterioró en el primer semestre de 2025 respecto del mismo período de 2024 –registrando un superávit primario equivalente al 0,2% del PBI y financiero del 0,1% del PBI–, los gobiernos subnacionales continúan mostrando una posición fiscal relativamente ordenada. Así, los bonos subsoberanos siguen siendo una buena alternativa para diversificar portafolios en dólares. Entre las opciones más atractivas destacamos Salta 2027 (SA24D, 7,3% TIR), Córdoba 2032 (CO32, 8,9% TIR) y Mendoza 2029 (PMM29, 7,6% TIR). Incluso la provincia de Buenos Aires –que actualmente cotiza con una prima de riesgo superior al resto por su posición fiscal más frágil– podría ofrecer un interesante potencial de revalorización en el Buenos Aires 2037 (BA37D, 13,6% TIR) si logra mostrar señales de mayor alineamiento con la política fiscal a nivel provincial y nacional, percepción que el mercado comenzó a incorporar tras la victoria legislativa de LLA.

Bonos Corporativos. Estos instrumentos ofrecen menor volatilidad y una exposición más acotada al riesgo político local, constituyéndose en una alternativa defensiva dentro de la cartera en dólares. En este sentido, privilegiamos los emisores bajo ley extranjera, que combinan rendimientos atractivos con mejor convexidad y un perfil riesgo-retorno más favorable que sus pares bajo ley local. Dentro de este universo, destacamos YPF 2029 (YMCIO; 7% TIR), Telecom 2031 (TLCMO; 8,1% TIR) y TGS 2031 (TSC3O; 7,3% TIR), que ofrecen una buena combinación entre retorno, solidez crediticia y liquidez. También recomendamos las siguientes ON bajo ley argentina para aquellos inversores que, ante las restricciones cambiarias vigentes, prefieran esta alternativa: YPF 2027 (YM35O; 6,3% TIR) en el tramo corto, y Vista Energy 2029 (VSCPO; 6% TIR) y Telecom 2028 (TLCOO; 7,7% TIR) en el tramo largo.

Deuda en pesos. Consideramos que el frente externo sigue siendo el punto más frágil del esquema económico, algo que se refleja no solo en las cuentas externas, sino también en las expectativas implícitas del mercado, donde los contratos de dólar futuro –a partir de enero– ya operan por encima del techo de la banda cambiaria. Ante este panorama, estimamos que el Gobierno debería recalibrar el esquema de bandas, estableciendo un piso más alineado con el tipo de cambio vigente para permitir la recompra de divisas y fortalecer las reservas. Bajo este escenario, mantenemos preferencia por instrumentos dollar-linked. En particular, destacamos el TZVD5 (devaluación +17,4%) y la D16E6 (devaluación +9,7%), que descuentan una devaluación implícita al vencimiento del 2,3% y 3%, respectivamente, niveles que lucen bajos frente a nuestras proyecciones. En paralelo, la baja en las tasas nominales y una desinflación más lenta podrían derivar en una compresión de las tasas reales, generando un contexto favorable para los bonos ajustables por CER. En este segmento, destacamos el TZX26 (CER +9,3%). Por su parte, los bonos duales continúan siendo atractivos: a pesar de la expectativa de baja de tasas, la TAMAR breakeven se mantiene muy por debajo de la vigente (38,3% TNA), por lo que las tasas deberían derrumbarse para igualar el rendimiento de la alternativa a tasa fija al vencimiento. Para perfiles más agresivos, el Bonte 2030 (29,8% TNA) se presenta como una opción interesante para estrategias de carry trade de mayor plazo, permitiendo capturar rendimientos en dólares competitivos incluso bajo un escenario exigente de tipo de cambio. En un escenario conservador, con una compresión de tasas hacia 20% TNA en los próximos meses, el bono ofrecería un retorno potencial significativo.

Acciones. El índice Merval, que actualmente se ubica en torno a USD 1.975, muestra señales de estar consolidando una tendencia alcista sostenida tras la fuerte recuperación desde los USD 1.250 que marcaba antes de las elecciones de octubre. Este avance refleja una mejora en las expectativas de los inversores sobre el escenario político y económico, acompañada por un mayor flujo hacia activos argentinos y una mayor estabilidad cambiaria. Un factor clave de “viento de cola” proviene de la marcada baja del riesgo país, que descendió hasta 650 pb y podría seguir reduciéndose hacia la zona de 450 pb en enero de 2026. De materializarse, esa compresión de spreads soberanos reforzaría la valuación de los activos argentinos y consolidaría al Merval en una fase sostenida de tendencia alcista en la búsqueda de nuevos máximos. Considerando la correlación entre riesgo país y Merval en dólares durante el período presidencial de Javier Milei, un riesgo país entre 400 y 450 pb determinaría un objetivo de mínima para el índice entre USD 2.520 y USD 2.720 –recordemos que, ante una baja en la tasa de descuento, el mercado tiende a anticiparse convalidando en precios el crecimiento esperado de las ganancias de las empresas–. Mantenemos la preferencia por los activos recomendados en informes anteriores, destacando oportunidades en PAMP, TGNO4, BYMA y el CEDEAR de VISTA para exposición exclusivamente local, junto con los CEDEARs de Tenaris, Ternium y Nubank. Recordemos que actualmente se están presentando los balances correspondientes al 3Q25.

PAMP fue una de las compañías que ya publicó sus resultados al 3Q25, donde se destacan los siguientes puntos por segmento:

- Producción de petróleo: se espera una producción de 18–19 kbbl/d para el 4Q, con Rincón de Aranda alcanzando los 20 kbbl/d en diciembre de 2025, 24 kbbl/d en febrero de 2026, 28 kbbl/d en julio de 2026 y 45 kbbl/d en enero de 2027. La compañía fijó el 80% de la producción prevista para 2026 a un precio promedio cercano a USD 68/bbl.

- Generación: (1) esperan que la desregulación del mercado eléctrico genere entre 10% y 15% adicional de EBITDA en este segmento el próximo año, aunque aún faltan detalles oficiales; (2) participarán de la licitación por las represas del Comahue.

- Holding: con la venta de la tenencia de GPRK, recompraron 0,8 M de ADR a un precio promedio de USD 58,8. Además, cobraron USD 84 M el 3 de noviembre por la devolución de garantías retenidas indebidamente tras la extinción de la licencia de OCP Ecuador, lo que permitirá reducir la deuda neta a niveles similares a los del 2Q25.

El desarrollo de Rincón de Aranda y las sinergias derivadas de su integración vertical en generación eléctrica nos permiten proyectar un precio objetivo de USD 120 por ADR para los próximos 12 meses, con un objetivo de mínima de USD 90,7 por ADR, valuando los acres de dicha área según precios recientemente convalidados en operaciones de compraventa.

*Los datos utilizados en el presente informe tienen fecha de cierre 6 de noviembre de 2025.