Las elecciones legislativas del 27 de octubre en Argentina dejaron un resultado sorpresivo que fue muy bien recibido por el mercado financiero. El oficialismo obtuvo un desempeño ampliamente mejor al anticipado y logró consolidar una base parlamentaria más equilibrada, reduciendo la incertidumbre política de cara a las reformas económicas pendientes. La reacción fue inmediata: los activos locales registraron fuertes subas en bonos y acciones.

El corolario fue una caída en el riesgo país, reflejando una mejora en las expectativas sobre la gobernabilidad y la sostenibilidad del programa económico. Para los inversores, el mensaje central fue claro: un Congreso más previsible y alineado con políticas fiscales y monetarias responsables refuerza la confianza en el proceso de estabilización y en el potencial de recuperación de los activos argentinos.

A partir de este punto, analizamos cómo este nuevo equilibrio político redefine el escenario para la deuda, la renta variable y el mercado cambiario.

Punto de partida local

En las semanas previas a las elecciones legislativas, el mercado argentino se desenvolvió en un entorno de alta incertidumbre y búsqueda de cobertura, reflejando la falta de claridad sobre el rumbo económico y político. Los bonos en dólares cotizaban a precios que incorporaban dudas sobre la capacidad de repago, mientras que las acciones mostraban valuaciones deprimidas, propias de un clima de aversión al riesgo. El mercado cambiario se mantuvo extremadamente volátil, con intervenciones simultáneas del Tesoro argentino, el Tesoro estadounidense y el BCRA, que operó tanto en el mercado spot —defendiendo el techo de la banda cambiaria— como en los mercados de futuros y títulos dollar linked. A esto se sumaron modificaciones regulatorias frecuentes, que segmentaron el acceso a los distintos canales de compra de dólares, y ajustes continuos en encajes, tasas y participación del BCRA, acentuando la sensación de inestabilidad. En paralelo, medidas puntuales como los incentivos fiscales a la liquidación de exportaciones agrarias intentaron reforzar la oferta de divisas. En síntesis, el mercado operaba en “modo cobertura”, priorizando la preservación de capital ante un marco incierto. La normalización de flujos y regulaciones demandará tiempo. Sin embargo, hay que remarcar para las conclusiones de este artículo que la disciplina fiscal se mantuvo.

Punto de partida internacional

Argentina se disoció del comportamiento de los activos de riesgos en este año.

Tanto renta fija como renta variable están ofreciendo rendimientos sumamente generosos para los portfolios internacionales.

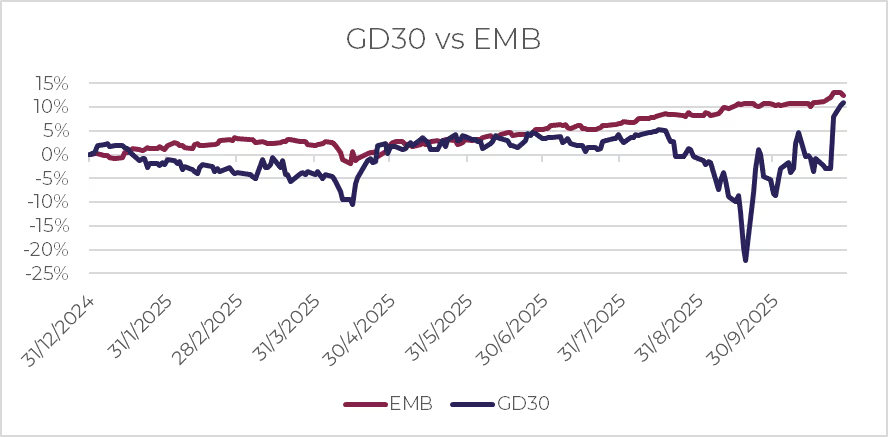

La renta fija de países emergentes estuvo ofreciendo rendimientos positivos de doble dígito hasta el momento que este artículo se escribió. Esto lo podemos ver en el siguiente gráfico. Por su parte el GD30, con mucha más volatilidad, le queda algo de recorrido para alcanzar la buena sintonía internacional. A efectos ilustrativos, comparamos la trayectoria de un bono argentino con una canasta representativa de deuda emergente, destacando la divergencia de comportamiento registrada durante el año.

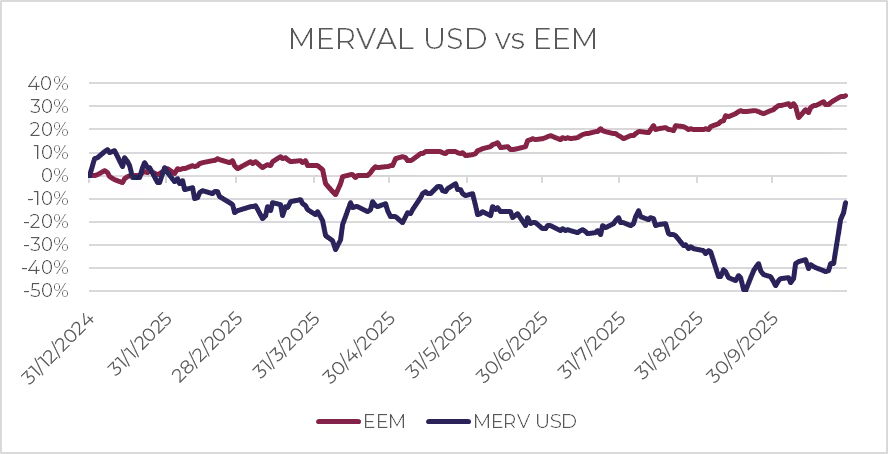

Por el lado de la renta variable, la diferencia es aún más abrumadora. Durante el año el índice Merval viene marcando un rendimiento negativo medido en dólares americanos. Por su parte el índice de acciones emergentes que utilizamos para la comparación (EEM), viene teniendo un año histórico con rendimientos por arriba del 30%. Esta es una comparación más justa. Se trata de dos canastas de acciones y la diferencia queda más que explícita en este cuadro.

Punto de partida de los portfolios

La incertidumbre previa a las elecciones legislativas fue un factor dominante en la toma de decisiones financieras, con inversores que eligieron posicionarse de manera conservadora, priorizando portfolios dolarizados y activos de baja volatilidad ante la falta de claridad sobre el rumbo político y económico del país. Este contexto de cautela llevó a una marcada reducción del apetito por riesgo local, reflejando tanto la prudencia frente a posibles shocks como la necesidad de preservar capital en un entorno de alta volatilidad. Sin embargo, con el resultado electoral ya definido y la expectativa de un horizonte político más claro, es altamente probable que se produzcan rotaciones de portafolio hacia activos más riesgosos, tanto en renta fija como variable, en busca de capturar valor en un nuevo escenario de mayor certidumbre. Este artículo busca precisamente acompañar y orientar ese proceso de reasignación, ofreciendo una lectura de mercado que ayude a identificar las oportunidades y riesgos que se abren en la nueva etapa.

El camino hacia adelante

En las próximas líneas voy a escribir impresiones que espero para las diferentes clases de activos y su recomendación en portfolios.

Renta Fija en pesos

Tasa fija

Este es uno de los mercados que en el corto plazo puede sufrir volatilidad por los cambios en la política monetaria que se anticiparon. Será importante seguir las noticias y anuncios en esta materia. En especial en cuanto a los encajes bancarios. Sin embargo, anticipamos que las tasas deberían bajar en todos los tramos. Portfolios que busquen rendimiento en pesos atractivos, estirar los vencimi entos para apostar a bajas de tasas es una alternativa con sustento.

Tasas reales

La curva CER ofrece tasas reales elevadas en términos históricos, tanto al compararse con su propia serie como con los rendimientos de otros países emergentes. A modo de ejemplo Sudáfrica paga entre 4 y 4,5 con vencimientos a 5 años.

Esperando un esquema monetario más relajado para adelante podemos anticipar que estos títulos van a comprimir rendimientos. Esta curva tiene mucho atractivo para inversores corporativos que tengan pesos debido a la cobertura contra la inflación. Se espera que la inflación retome un sendero descendente en los próximos meses. Sin embargo, pagar por esta cobertura para tener tranquilidad es una decisión para impulsar.

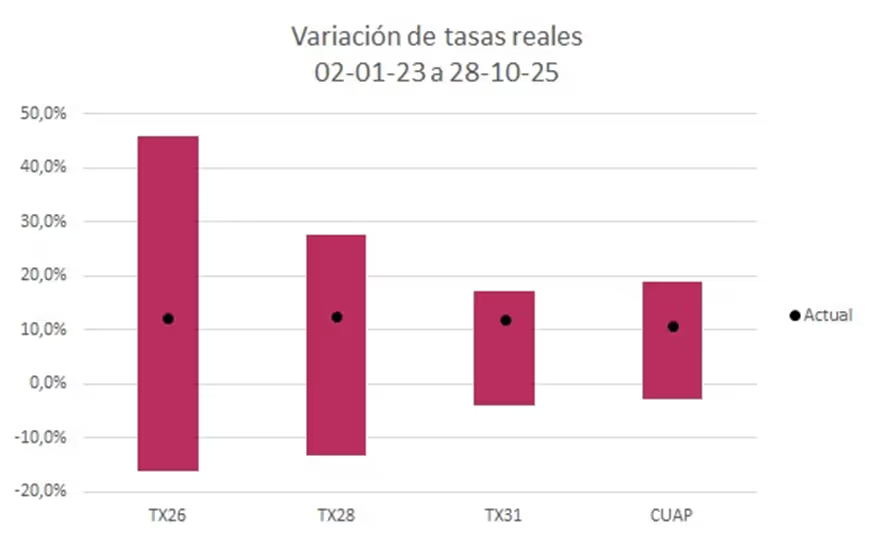

En el siguiente gráfico busco mostrar la volatilidad que tienen estos instrumentos en lo largo de las columnas y el nivel actual de rendimientos.

No espero que volvamos a ver rendimientos negativos en términos de inflación. Sin embargo, los rendimientos de estos títulos se encuentran en doble dígito. Lo esperable es que vuelvan a situarse en torno al 6 u 8 en términos reales.

Para recomendaciones sobre títulos particulares recomiendo leer la nota de Justina Gedikian y Francisco Speroni Nuevo punto de partida.

Renta fija en dólares

La deuda en dólares se ha convertido en uno de los segmentos más observados del mercado tras las elecciones, concentrando la atención de los inversores por su potencial de recuperación y su relevancia estratégica para el programa económico. El respaldo financiero de Estados Unidos —a través de líneas swap, acuerdos bilaterales y el apoyo de bancos internacionales— marcó un hito histórico, reduciendo la percepción de riesgo y mejorando las condiciones de liquidez externa. El objetivo de mediano plazo es claro: reconstruir el acceso a los mercados de capitales internacionales, con una reapertura que podría consolidarse hacia enero, en línea con la estacionalidad positiva de flujos. En este contexto, la pregunta clave —¿ya es tarde para posicionarse?— encuentra una respuesta optimista: aún no. Los precios actuales todavía ofrecen potencial de alza significativo, en particular para quienes puedan asumir riesgo y extender duration, especialmente en bonos bajo ley local, donde el riesgo de repago se ha reducido sensiblemente. Además, el mercado comienza a anticipar nuevas emisiones corporativas en moneda dura e incluso la reapertura del crédito para emisores de menor calificación, un escenario que exige una selección cuidadosa de la calidad crediticia dentro de las carteras.

Renta Variable

El optimismo en la renta variable argentina se ha consolidado como uno de los ejes centrales del nuevo escenario de inversión. Desde la perspectiva académica, los modelos de valuación de empresas —basados en el descuento de flujos futuros a una tasa de interés apropiada— permiten entender el repunte reciente de los precios: el mercado no solo proyecta una mejora en los flujos de caja esperados, sino, sobre todo, una caída significativa en la tasa de descuento ante un contexto de mayor estabilidad macroeconómica y menor riesgo percibido. Ambos factores confluyen en un aumento de las valuaciones en el corto plazo, reflejando una renovada confianza en el equity argentino. A más largo plazo, la posible reincorporación de Argentina al índice de mercados emergentes representa un catalizador adicional, al anticipar flujos internacionales que podrían expandir los múltiplos y sostener la tendencia alcista. En este contexto, resulta valioso seguir los análisis de Juan José Vázquez para identificar oportunidades en acciones individuales, así como considerar fondos comunes de inversión que permitan una exposición diversificada a esta clase de activos en expansión.

Mercado de futuros

Diversos estudios empíricos sobre economías emergentes muestran que las políticas fiscales y monetarias creíbles, previsibles y sostenibles tienden a generar apreciación de la moneda. Cuando los gobiernos mantienen una trayectoria fiscal responsable y los bancos centrales actúan de manera consistente con metas de estabilidad de precios, las primas de riesgo disminuyen y la confianza de los inversores aumenta, fortaleciendo la moneda local.

Además de los fundamentos macroeconómicos, comprender el comportamiento y las necesidades de los participantes del mercado es esencial para anticipar la evolución de la moneda en economías emergentes. Los flujos de capital, la demanda de cobertura cambiaria, las estrategias de carry trade y las expectativas sobre política económica influyen directamente en el valor de la divisa, a menudo amplificando o atenuando los efectos de la política fiscal y monetaria. La reacción de bancos, fondos de inversión y corporaciones ante cambios en tasas de interés o señales fiscales puede alterar significativamente la trayectoria del tipo de cambio, incluso cuando los fundamentos son sólidos. Por ello, una visión integral sobre el futuro de la moneda requiere no solo analizar la coherencia y credibilidad de las políticas macroeconómicas, sino también entender cómo los agentes interpretan, internalizan y responden a dichas señales, dado que sus decisiones colectivas son las que finalmente determinan el precio observable de la moneda.

Teniendo en cuenta este marco conceptual habrá que estar atentos a las decisiones en cuanto a la política monetaria y las señales que den los participantes de mercado. Del lado de la oferta de dólares se ubicarán exportadores y empresas que liquiden divisas de sus emisiones de deuda.

Del lado de la demanda se ubicarán importadores, ahorristas, turistas, el Tesoro argentino y potencialmente el Tesoro de Estados Unidos.

Para los portfolios corporativos que tienen futuros en carteras es recomendable mantener cobertura para los flujos ciertos que tengan en dólares. Sugerimos priorizar decisiones con impacto real en la cadena de valor por sobre las posiciones meramente especulativas sobre la evolución del tipo de cambio.

Trade táctico o trade estratégico

Como reflexión final, surge la pregunta clave: ¿estamos frente a un trade táctico o ante el inicio de un trade estratégico? La historia reciente de los mercados argentinos ofrece una lección de prudencia: los analistas más experimentados solían repetir frases como “Argentina es trading” para describir el comportamiento errático de la renta variable o “Argentina se compra en 30 y se vende en 70” al hablar de los bonos soberanos en dólares, reflejando la naturaleza cíclica y volátil de los activos locales. Sin embargo, el nuevo contexto político y macroeconómico abre una incógnita hacia adelante: si las reformas avanzan y se consolida un marco de estabilidad, las posiciones estratégicas podrían comenzar a ganar protagonismo, dando lugar a un entorno de menor volatilidad y valuaciones más sostenibles. En definitiva, el desafío para los inversores será discernir si este momento marca otra oportunidad táctica o el inicio de un cambio estructural más profundo en los activos argentinos.