Tras el rally posterior a las elecciones y la compresión del riesgo país hasta 633 pb, el mercado local ingresa en una etapa de reacomodamiento, con tasas que comienzan a estabilizarse y un escenario financiero que gana cierta previsibilidad. Sin embargo, como venimos señalando, el tipo de cambio se mantiene firme pese al giro en las expectativas, reflejando una demanda de divisas aún elevada y un BCRA que, bajo el esquema actual, enfrenta limitaciones para acumular reservas.

Si bien el mercado cambiario ganó algo de aire tras la mejora en las expectativas y podría mantener cierta estabilidad en el corto plazo, vale la pena analizar con detenimiento la relación riesgo-retorno de las estrategias de carry trade. Evaluar hasta qué punto conviene asumir riesgo cambiario para capturar rendimientos en dólares cobra relevancia en un contexto donde las alternativas en moneda dura –particularmente los soberanos– recuperan protagonismo y aún muestran margen de compresión.

En el siguiente cuadro se muestra el tipo de cambio breakeven que igualaría el rendimiento entre mantener una posición en instrumentos a tasa fija y una inversión en bonos soberanos en dólares, tomando como referencia el GD35 y distintos escenarios de exit yield.

Del análisis se desprende que, a medida que el riesgo país se reduce y las tasas en dólares continúan comprimiéndose, el tipo de cambio que igualaría rendimientos debería ubicarse en niveles cada vez más bajos –un escenario poco probable, como expusimos en Nuevo punto de partida. En este contexto, y considerando que resulta más factible una continuidad en la compresión de tasas que una apreciación adicional del tipo de cambio, el atractivo relativo del carry trade se diluye frente a las alternativas en dólares, que podrían ofrecer retornos comparables o incluso superiores, sin exposición al riesgo cambiario. En particular, si el riesgo país se redujera hasta 475 pb –nivel consistente con una yield del 9%–, el tipo de cambio debería ubicarse por debajo de $1.451 para que el rendimiento en dólares de un instrumento a tasa fija como el T13F6 supere al del GD35, considerando el pago de cupones en enero.

Dónde posicionarse

ESTRATEGIA EN PESOS

Curva CER

Más allá del menor atractivo relativo del carry trade, el universo en pesos continúa ofreciendo oportunidades selectivas, especialmente dentro de los bonos CER, que podrían beneficiarse de un nuevo ciclo de baja en las tasas reales. El BCRA parece avanzar en esa dirección: flexibilizó los encajes permitiendo que hasta un 5% pueda integrarse en promedio mensual y, en la rueda del miércoles, redujo la tasa de simultáneas en ByMA, absorbiendo pesos al 22% TNA –frente al 25% TNA previo–.

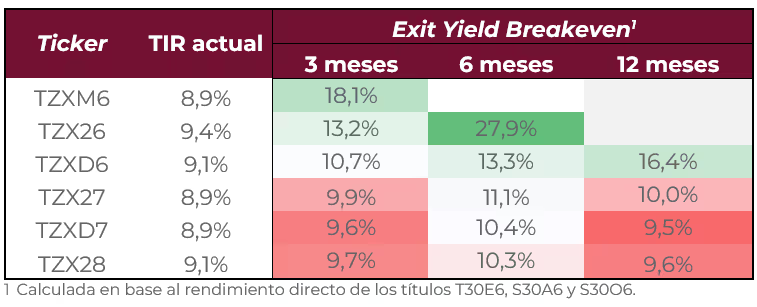

En este sentido, tomando como referencia las proyecciones del REM de octubre –que anticipan una desaceleración gradual de la inflación–, analizamos cuál debería ser el nivel de tasas reales que iguale el rendimiento de un instrumento a tasa fija en horizontes de tres, seis y doce meses. Bajo este supuesto, ese umbral se ubica entre 10,7% y 16,4% para el tramo 2026, entre 9,5% y 11% para el tramo 2027 y entre 9,6% y 10,3% para el tramo 2028, según el horizonte de inversión. Esto implicaría que, para que un instrumento a tasa fija supere en rendimiento a los bonos CER, las tasas reales deberían aumentar respecto de los niveles actuales o que la desaceleración de la inflación resulte más lenta que la prevista. A medida que las tasas reales continúen comprimiéndose, el retorno de los CER ganará mayor protagonismo frente a la alternativa a tasa fija. En particular, mantenemos nuestra preferencia por el TZX26 (CER + 9,4%) y sumamos al TZXD7 (CER + 9%), de mayor duration, que podría capturar una mayor compresión de tasas reales a medida que se normalicen las condiciones de liquidez.

Duales

Los bonos duales continúan perfilándose como una alternativa atractiva dentro del universo en pesos. Si consideramos la tasa TAMAR breakeven promedio –aquella que iguala el rendimiento directo de un instrumento a tasa fija con la de un dual de duration similar–, esta se mantiene muy por debajo de la TAMAR actual. En este sentido, el TTM26 (TAMAR + 5,1%) y el TTJ26 (TAMAR + 6,8%) lucen particularmente interesantes: sus TAMAR breakeven se ubican en 18,3% y 22,5%, respectivamente, frente a una TAMAR vigente del 37,6% TNA. Esto implica que la tasa debería caer de manera abrupta para que dejen de superar a las alternativas a tasa fija, además de ofrecer una cobertura efectiva si las tasas demoran más en ceder de forma significativa.

Curva a Tasa Fija

Para perfiles más agresivos, el Bonte 2030 (27,8% TNA) se presenta como una alternativa atractiva para estrategias de carry trade de mayor plazo, permitiendo capturar rendimientos en dólares competitivos incluso bajo supuestos exigentes de tipo de cambio. En un escenario conservador, con compresión de tasas hasta 20% TNA en los próximos 12 meses, el bono ofrecería un retorno potencial en dólares del 16,4% con un tipo de cambio de $1.800 y del 4,7% con $2.000, sin considerar la reinversión de cupones. Si las tasas se mantienen en los niveles actuales, el upside sería del 2,3% con un tipo de cambio de $1.800, aunque con un tipo de cambio de $2.000 la pérdida sería del 7,9%. En ese contexto, aumenta el riesgo de mantener posiciones en pesos al reducirse el spread compensatorio por riesgo cambiario.

Dollar-linked

Finalmente, seguimos recomendando mantener posiciones en instrumentos dollar-linked, ante la necesidad de que el Gobierno avance en una recalibración del esquema de bandas cambiarias que permita recomponer reservas y reducir las fragilidades del frente externo, tal como expusimos anteriormente. En este marco, destacamos el TZVD5 (devaluación +6,5%) y la D16E6 (devaluación +5%), que descuentan una devaluación implícita al vencimiento del 2,2% y 1%, respectivamente –por debajo de nuestras proyecciones–.

ESTRATEGIAS EN DÓLARES

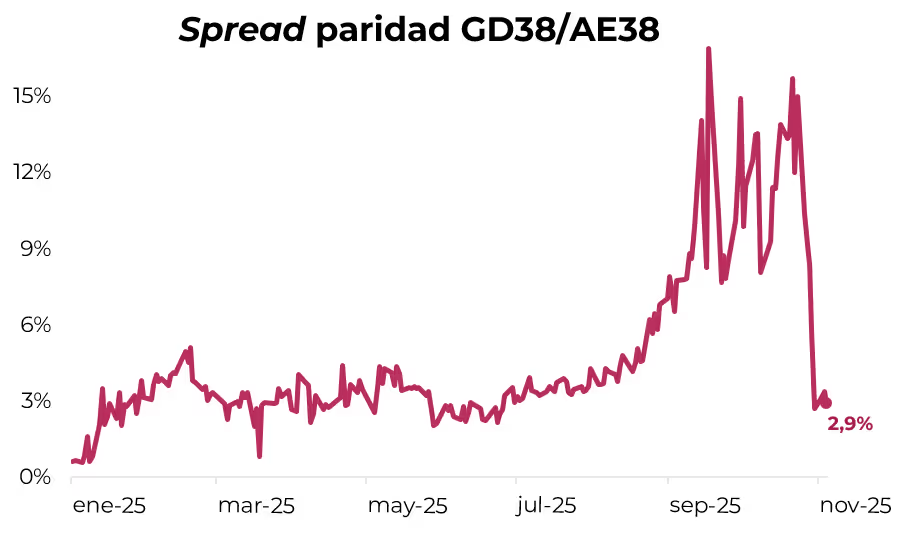

Mantenemos una visión constructiva sobre la deuda soberana en dólares, respaldada en los tres pilares fundamentales expuestos en nuestro informe Nuevo punto de partida. Desde la publicación de ese informe a finales de octubre, el AE38 registró una marcada compresión del spread de paridad frente al GD38 –de 8,4% a 2,9%–, reflejando una convergencia más consistente con el nivel actual de riesgo país y posicionándose como el bono de mejor desempeño en las últimas cinco ruedas.

En este contexto, favorecemos una rotación de posiciones desde el AE38 (TIR 11,3%; MD 4,8) hacia el AL35 (TIR 10,9%; MD 5,6), y desde el GD41 (TIR 10,7%; MD 6,1) hacia el AL41 (TIR 10,9%; MD 6,0). Ambos bonos, por su mayor duration, ofrecen un potencial de apreciación superior ante una compresión adicional del riesgo país hacia 475 pb en el primer trimestre de 2026. Bajo este escenario, estimamos subas potenciales del 18,3% para el AL35 y del 18,5% para el AL41.