Resultados de la búsqueda

Local news: Argentina today.

ON WEDNESDAY, LOCAL ASSETS CLOSED MIXED, with dollar-denominated sovereigns advancing while equities retreated. The BCRA bought USD 70M in a session where the official rate moved higher and financial exchange rates closed with no clear direction. In pesos, dollar-linked instruments led the gains; CER bonds closed slightly in the red, while LECAPs and Duals were flat. On the data front, INDEC released the Q1 2026 balance of payments, showing a significant improvement in the current account deficit. Meanwhile, the Treasury Secretariat announced the terms of Friday's auction, where the Treasury will seek to roll over more than ARS 16.2 trillion in maturities.

THE TREASURY SECRETARIAT ANNOUNCED THE TERMS OF THE UPCOMING AUCTION, in which the Treasury faces ARS 16.2 trillion in maturities and will seek to roll them over with a broad menu of instruments. On the fixed-rate front, it includes the S13N6 (LECAP, Nov-26, new). On CER, it adds the TZXO7 (LECER, Oct-27, new) and TZXD8 (BONCER, Dec-28, new) alongside the already-open long-end TZXM8 (Mar-28). On TAMAR, the TML27 (Jul-27) makes its debut, while the CER/TAMAR dual TXMD9 (Dec-29) returns to the window. On FX hedging, the D31G6 (dollar-linked, Aug-26) and TZVD8 (dollar-linked, Dec-28) are on offer. As usual, the Bonar 2028 is included and would complete its issuance up to the USD 2 billion cap if fully subscribed. In this context of exchange rate pressure, we expect demand to concentrate in the short end of the fixed-rate curve — S13N6 — and in dollar-linked instruments. While it is a challenging auction given the volume of maturities, we expect the Treasury to roll over above par, offering some rate premium to capture market appetite.

ARS-DENOMINATED DEBT HAD A MIXED SESSION, with dollar-linked instruments once again leading gains, rising 0.4%. Duals followed with a 0.1% advance, in a context where TAMAR has been gradually rising and stands at 22.5% NAR. Meanwhile, the fixed-rate curve was virtually unchanged, while CER bonds fell 0.1% on average, with steeper losses in the mid-to-long end of the curve.

DOLLAR-DENOMINATED DEBT RESUMED ITS RALLY in a more favorable global session, rising 0.3%, in line with emerging market debt performance. Globals led with a 0.3% gain, with the GD46 standing out (+0.7%), while Bonars advanced 0.2%. With this performance, the country risk spread stood at 438 bps. Bopreals also rose 0.2%.

THE OFFICIAL EXCHANGE RATE ROSE AGAIN BY 0.6%, settling at ARS 1,478, accumulating a 4.8% gain so far this month. Financial exchange rates moved in the opposite direction: the MEP fell 0.6% while the other financial rate was flat, closing at ARS 1,502 and ARS 1,550, respectively, while the spread widened to 3.2%. In this context, the BCRA bought USD 70M in the FX market, accumulating purchases of USD 1,246M in June and USD 11,002M year-to-date. Gross reserves fell USD 532M, closing at USD 46,937M.

THE MERVAL FELL 4.3% BOTH IN PESOS AND IN DOLLAR TERMS, closing at USD 2,005, in a session with broad-based declines across all sectors. Energy, construction, and financials led the losses. Among local stocks, not a single name closed in positive territory, with Supervielle (-7.1%), BBVA (-6.9%), and Central Puerto (-5.9%) heading the declines. Among stocks listed in New York, Supervielle (-7.4%), BBVA (-6.8%), and Edenor (-6.1%) led the losses; MercadoLibre (+5.4%) and Globant (+0.9%) were the sole bright spots of the session.

ACCORDING TO INDEC, THE Q1 2026 BALANCE OF PAYMENTS SHOWED A SIGNIFICANT IMPROVEMENT compared to the same period of the prior year. The current account posted a deficit of USD 1,651M, a sharp correction from the USD 5,191M shortfall in Q1 2025. The financial account recorded a net capital inflow of USD 2,398M, driven by foreign direct investment (USD 1,291M) and the BCRA's REPO with international banks for USD 3,000M. International reserves rose USD 958M during the quarter to USD 42,052M at end-March, while gross external debt reached USD 321,783M.

El segmento avanzó 11% mensual y 80,3% i.a., afianzando el acceso de las PyMEs al mercado.

Tras el retroceso del 10% que experimentó en abril, el cual se interpretó en aquel momento como una corrección natural después del salto récord de marzo, en mayo el mercado volvió a mostrar un crecimiento en volumen. Con un volumen de $2,78 billones negociados, representa el tercer registro más alto de los últimos doce meses, apenas por debajo del pico de diciembre ($2,89 billones), y de marzo ($2,79 billones), mostrando que la baja de abril fue transitoria y no quebró la tendencia.

El stock de instrumentos pendientes de vencimiento se ubicó en $5,96 billones al cierre del mes, con una leve moderación del 2,3% respecto al mes anterior.

El pagaré recupera terreno

El Pagaré Bursátil Electrónico fue el gran protagonista de esta recuperación. El instrumento negoció $1,58 billones en mayo, un incremento del 24,9% frente a abril y duplicando su volumen respecto a mayo de 2025 (+106,6% interanual). En términos de composición, el segmento no garantizado concentra el 94,4% de la operatoria, mientras que el avalado representa el 5,3% y el garantizado apenas el 0,3%.

En cuanto a moneda, el 72% del volumen está nominado en pesos, el 20% en dollar-linked y el 8% en hard dollar, reflejando una creciente dolarización parcial de los instrumentos de financiamiento. El grueso del volumen se concentra en plazos cortos de hasta 180 días.

El Cheque de Pago Diferido pierde algo de volumen, pero sostiene niveles altos

El Cheque de Pago Diferido (CPD) registró una leve caída del 2,9% mensual, cerrando en $1,14 billones. No obstante, el crecimiento interanual del 51,4% confirma que el instrumento sigue con una expansión consolidada.

Por segmento, el tramo no garantizado domina ampliamente con $830.344 millones (73% del total), seguido por el avalado ($277.722 millones, 24%) y el garantizado MAV ($30.480 millones, 3%). El mayor volumen se encuentra en plazos de 31 a 60 días.

A su vez, las tasas continuaron descendiendo en todos los segmentos. La tasa promedio de cheques avalados se ubicó en 21,99% TNA, 272 puntos básicos por debajo del mes anterior. Los no garantizados bajaron a 31,86% (-170 pb) y los garantizados MAV a 20,47% (-254 pb). La compresión generalizada de tasas refleja un mercado con mayor liquidez y apetito por activos de financiamiento corporativo.

La FCE con crecimiento significativo

Si bien la Factura de Crédito Electrónica (FCE) volvió a retroceder levemente (-5,8% mensual), cerrando en $63.861 millones con 1.116 facturas negociadas, el crecimiento interanual del 140,5% la convierte en el instrumento de mayor dinamismo relativo dentro del segmento.

El 91% del volumen está denominado en pesos. Las empresas con mayor participación como obligadas al pago fueron YPF S.A. ($25.267 millones), INC S.A. ($7.542 millones) y Vista Energy Argentina S.A.U. ($7.345 millones).

Contexto y perspectivas

La recuperación de mayo despeja las dudas que había generado la caída de abril y reafirma la solidez estructural del mercado. El crecimiento del 80,3% interanual implica una ampliación real del volumen de empresas que utilizan el MAV como canal de financiamiento.

La baja generalizada de tasas que se observa en todos los instrumentos mejora las condiciones de acceso para las PyMEs. En este contexto, la elección del instrumento adecuado cobra creciente relevancia. Mientras que el CPD se consolida para necesidades de corto plazo y liquidez inmediata, el pagaré permite extender plazos con mayor previsibilidad. Por su parte la FCE abre una ventana para proveedores de grandes compañías que buscan anticipar cobranzas.

El crecimiento del MAV no solo amplía el acceso al financiamiento, sino que permite a cada empresa diseñar una estrategia alineada con su ciclo de negocio: desde los plazos hasta la moneda de facturación.

Noticias globales: el mundo hoy.

Los semiconductores sufrieron una caída generalizada ante el creciente escepticismo sobre el retorno del gasto en IA, arrastrando al Nasdaq a una baja del 3% y al S&P 500 a perder más del 1%. La aversión al riesgo también pesó sobre los metales preciosos y el cobre, mientras el dólar se fortaleció hasta máximos de 14 meses. Los rendimientos de los bonos del Tesoro también cedieron levemente ante la demanda de activos refugio. Por otro lado, el precio del petróleo siguió retrocediendo hasta mínimos de tres meses, impulsado por el avance en la normalización del suministro iraní.

Las acciones cerraron con pérdidas generalizadas. El S&P 500 cayó 1,2%, el Nasdaq 3,0% y el Dow Jones cerró sin cambios. Los semiconductores lideraron la baja: Micron se desplomó 13,9% en vísperas de sus resultados del martes; Sandisk cayó 14,1%; ARM, -10,6%; Marvell, -9,9%; Qualcomm, -8,9%; TSMC, -6,5%; AMD, -6,4%; Intel, -6,1%; y Nvidia, -3,8%. El índice de acciones globales excluyendo EE. UU. retrocedió 3,0%. Los mercados emergentes perdieron 5,4%, con Japón -4,3% y China -2,0%. Europa cedió 0,9%. Latam bajó 1,1%, con Brasil cayendo 0,4%.

Los rendimientos de los bonos del Tesoro disminuyeron levemente, con cierta demanda de activos refugio ante la magnitud de las caídas en renta variable. La UST2Y cayó 4 pb hasta 4,19% y la UST10Y perdió 1 pb hasta 4,49%. Con esto, el índice de bonos del Tesoro avanzó 0,1%, los corporativos Investment Grade subieron 0,1%, en tanto que los High Yield y la deuda de mercados emergentes cedieron 0,1% cada uno. El mercado descuenta la primera suba de tasas para septiembre de 2026.

El US Dollar Index (DXY) subió 0,4% hasta 101,41, alcanzando un pico en 14 meses. Ganó 0,4% frente al euro y 0,5% ante a la libra, terminando sin cambios contra el yen. En Brasil, el dólar avanzó 0,9% y cerró en USDBRL 5,19. Por su parte, el oro cedió 1,6% hasta USD 4.122 la onza, presionado por la fortaleza del dólar y la expectativa de tasas más altas. La plata retrocedió 5,4% hasta USD 61,7 la onza, marcando un mínimo de dos meses.

En cuanto al petróleo WTI, cayó 0,8% hasta USD 73,12 el barril, tocando mínimos de casi tres meses, a medida que la normalización del suministro iraní avanza a un ritmo mayor al esperado. EE. UU. emitió una licencia de 60 días para la compra de crudo iraní, Kuwait levantó las declaraciones de fuerza mayor y ADNOC retomó operaciones. Irán exportó más de 30 M de barriles en la última semana, mientras ambas partes formaron cuatro grupos de trabajo en Suiza para avanzar en las negociaciones nucleares. En paralelo, la soja se mantuvo estable en USD 410,4 la tonelada –el mercado aguarda señales concretas de compras chinas más allá de las 132.000 toneladas confirmadas la semana pasada–. A su vez, el cobre bajó 3,4% hasta USD 6,14 la libra, extendiendo las pérdidas ante la debilidad de la demanda china y el aumento de los embarques globales de concentrado de cobre desde abril, que apunta a una mayor disponibilidad de materia prima.

Local news: Argentina today.

ON TUESDAY, THE LOCAL MARKET CLOSED ON A MARKEDLY NEGATIVE NOTE, dragged down by an adverse global backdrop. Virtually all assets fell: equities, USD-denominated sovereign bonds, Lecaps, CER instruments, and Dual bonds. The only exception were dollar-linked instruments, which advanced in line with the official exchange rate and financial dollar rates, as did futures, where open interest surged significantly. The BCRA purchased just USD 20 M in the foreign exchange market, on a day when the agricultural sector settled over USD 180 M. Separately, INDEC confirmed that the economy grew in Q1 2026 and that wages outpaced inflation in April.

DOLLAR-DENOMINATED DEBT POSTED DECLINES OF 0.2% in a negative global session, underperforming emerging market debt. Country risk rose to 433 bps from 421 bps. Bopreals, on the other hand, edged slightly higher.

ARS-DENOMINATED DEBT CLOSED BROADLY LOWER, with dollar-linked instruments falling 0.9% as the exchange rate came under pressure. Dual bonds declined 1.8%, while CER instruments and Lecaps fell between 2.0% and 2.1%.

THE OFFICIAL EXCHANGE RATE ROSE 0.9%, settling at ARS 1,469.91 and accumulating a 4.2% gain month-to-date. Financial exchange rates also advanced, with the MEP up 1.7% and the financial dollar up 1.8%, closing at ARS 1,510.6 and ARS 1,550.7, respectively, while the spread widened to 2.7%. In this context, the BCRA slowed its pace of FX purchases, acquiring just USD 20 M on the day — accumulating another USD 50 M — for monthly purchases totaling USD 1,176 M and year-to-date purchases reaching USD 10,932 M. Gross reserves fell USD 38 M, closing at USD 47,469 M.

THE MERVAL FELL 1.0% IN LOCAL CURRENCY AND 3.1% IN USD TERMS, closing at USD 2,093, amid a broad-based sell-off driven by global headwinds. Utilities, financials, and communications were the hardest-hit sectors, while materials was the only one to post gains. Among individual stocks, Edenor (-5.1%), Telecom (-4.7%), and Galicia (-4.6%) led the declines, while Loma Negra (+1.6%), Ternium (+0.8%), and Aluar (+0.5%) were the only names to close higher. A similar trend was seen in New York-listed shares: Edenor (-4.4%), Galicia (-3.7%), and TGS (-3.4%) led the losses, while only Loma Negra (+2.4%) and AdecoAgro (+2.4%) closed in the green.

IN APRIL 2026, THE TOTAL WAGE INDEX ROSE 3.7% M/M, above the 2.6% CPI reading for the same month, implying a real gain of 1.1%. By sector, registered private wages rose 4.0% m/m (+1.4% real), while public sector wages increased 2.3% m/m, declining 0.3% in real terms. Within the public sector, the provincial subsector advanced 2.5% m/m and the national subsector rose 1.6% m/m. On a year-over-year basis, the total index posted 36.9% y/y, above the 32.4% y/y CPI; however, this gap is largely explained by the informal sector (+69.6% y/y). Formal sectors remain lagging: registered private +29.3% y/y and public +29.6% y/y, both below twelve-month inflation. Year-to-date in 2026, registered private wages are up 10.1% and the public sector up 12.0%, against a cumulative CPI of approximately 12.2% over the same period. The April print marks the first sign of purchasing power recovery for formal private employees this year, with an incipient positive impact on consumption.

IN Q1 2026, GDP GREW 0.7% Q/Q AND 2.3% Y/Y, extending the deceleration from the 6.1% y/y pace recorded in Q1 2025. On the demand side, exports (+9.8% y/y) and private consumption (+2.7% y/y) were the main growth drivers, while public consumption fell 0.9% y/y. The weak spot was investment: gross fixed capital formation declined 11.6% y/y — with machinery and equipment down 18.1% y/y and transport equipment off 19.6% y/y — marking two consecutive quarters of contraction. On the supply side, agriculture (+18.1% y/y), mining and quarrying (+12.3% y/y), and financial intermediation (+7.5% y/y) led growth, while manufacturing (-1.7% y/y) and public administration (-1.4% y/y) were a drag.

Noticias locales: el país hoy.

En la rueda del martes, el mercado local cerró con un tono marcadamente negativo, contagiado por un contexto global adverso. Cayeron prácticamente todos los activos: acciones, soberanos en dólares, Lecap, CER y Duales. La única excepción fueron los dollar-linked, que avanzaron en línea con la suba del dólar oficial y los financieros, al igual que los futuros, donde se observó una fuerte suba del interés abierto. El BCRA compró apenas USD 20 M en el mercado de cambios, en una jornada en la que el agro liquidó más de USD 180 M. Por otro lado, el INDEC confirmó que la economía creció en el 1Q26 y que los salarios le ganaron a la inflación en abril.

La deuda en dólares operó con caídas del 0,2% en una rueda negativa a nivel global, cerrando por debajo del desempeño de la deuda emergente. Con este desempeño, el riesgo país subió hasta los 433 pb, desde los 421 pb. Por otro lado, los BOPREAL subieron en el margen.

La deuda en pesos tuvo una jornada mixta, destacándose los dollar-linked con una suba del 0,9%, en una rueda en la que el tipo de cambio operó bajo presión. En tanto, los Duales operaron estables, mientras que los CER y las Lecap cayeron entre 0,2% y 0,3%.

El tipo de cambio oficial subió un 0,9% y se ubicó en $1.469,91, acumulando un alza del 4,2% en lo que va del mes. Los dólares financieros también subieron: el MEP, un 1,7%, y el CCL, un 1,8%, cerrando en $1.510,6 y $1.550,7, respectivamente, mientras que el canje subió hasta 2,7%. En este contexto, el BCRA desaceleró su compra de divisas al adquirir apenas USD 20 M en la jornada, acumulando otros USD 50 M y totalizando compras por USD 1.176 M en el mes y USD 10.932 M en el año. El stock de reservas brutas cayó en USD 38 M y cerró en USD 47.469 M.

Los futuros operaron al alza, con una suba promedio de 0,66%. El interés abierto avanzó USD 225 M, a dos días del fixing del tipo de cambio del DLK TZV26, y cerró en USD 3.530 M, el nivel más alto de las últimas ruedas. El volumen también repuntó con fuerza, sumando USD 482 M respecto de la jornada anterior para cerrar en USD 1.407 M. Las tasas implícitas de los contratos de julio y agosto se mantuvieron en torno al 22% TNA.

El Merval cayó un 1,0% en pesos y un 3,1% en dólares CCL, cerrando en USD 2.093, en una rueda de bajas generalizadas y contagiado por el contexto global. Utilities, bancos y comunicación fueron los principales afectados, mientras que solo materiales mostró subas. Entre las acciones, Edenor (-5,1%), Telecom (-4,7%) y Galicia (-4,6%) encabezaron las bajas, mientras que Loma Negra (+1,6%), Ternium (+0,8%) y Aluar (+0,5%) fueron los únicos papeles en positivo. Entre las acciones que cotizan en Nueva York, la tendencia fue similar: Edenor (-4,4%), Galicia (-3,7%) y TGS (-3,4%) lideraron las caídas; solo Loma Negra (+2,4%) y AdecoAgro (+2,4%) cerraron en verde.

En abril de 2026, el índice total de salarios subió 3,7% m/m, por encima del IPC de 2,6% del mismo mes. La ganancia real fue de 1,1% en el período. Por sectores, el privado registrado subió 4,0% m/m —1,4% real— y el público, 2,3% m/m, resignando 0,3% en términos reales. Dentro del sector público, el subsector provincial avanzó 2,5% m/m y el nacional, 1,6% m/m. En términos interanuales, el índice total marcó 36,9% i.a., por encima del IPC de 32,4% i.a.; sin embargo, ese diferencial está explicado en gran parte por el sector no registrado (+69,6% i.a.). Los sectores registrados siguen rezagados: privado registrado +29,3% i.a. y público +29,6% i.a., ambos por debajo de la inflación de los últimos doce meses. En lo que va de 2026, el privado registrado acumula +10,1% y el público +12,0%, frente a un IPC acumulado de aproximadamente 12,2% en el mismo período. El dato mensual de abril representa la primera señal de recuperación del poder adquisitivo del empleo formal privado en lo que va del año, con un impacto incipiente sobre el consumo.

En el 1Q26, el PBI creció 0,7% t/t y 2,3% i.a., extendiendo la desaceleración desde el 6,1% i.a. del 1Q25. Por el lado de la demanda, traccionaron las exportaciones (+9,8% i.a.) y el consumo privado (+2,7% i.a.), mientras que el consumo público cayó 0,9% i.a. La nota negativa fue la inversión: la FBCF retrocedió 11,6% i.a. —con maquinaria y equipo -18,1% i.a. y equipo de transporte -19,6% i.a.— acumulando dos trimestres consecutivos a la baja. Por el lado de la oferta, lideraron agricultura (+18,1% i.a.), minas y canteras (+12,3% i.a.) e intermediación financiera (+7,5% i.a.), en tanto que industria manufacturera (-1,7% i.a.) y administración pública (-1,4% i.a.) restaron.

ON MONDAY'S SESSION, local markets closed with a positive tone for bonds and negative for equities. Financial exchange rates rose while the official rate declined. In this context, the BCRA again purchased reserves, although the average pace continues to fall. Among ARS-denominated bonds, dollar-linked instruments led gains, while Lecaps, CER and Duals closed with slight advances.

ARS-DENOMINATED DEBT TRADED RELATIVELY STABLE THROUGHOUT THE SESSION, with Duals declining 0.2%, in line with the marginal rise in the Tamar rate, which stood at 22.2% NAR, while overnight rates remain at around 20% NAR. Lecaps and CER instruments fell 0.3%. Dollar-linked instruments also declined in line with the drop in the official exchange rate.

DOLLAR-DENOMINATED BONDS STARTED THE WEEK ON THE RISE, ADVANCING 0.4%, in line with the performance of emerging market debt. Globals led with a gain of 0.4%, with GD46 posting the strongest advance (+1.2%), while Bonars rose 0.3%, with GD35 standing out (+0.6%). With this performance, country risk stood at 421 bps. Bopreal bonds also outperformed, advancing 0.6%.

THE OFFICIAL EXCHANGE RATE DECLINED 0.2%, SETTLING AT $1,457.31, accumulating a 3.3% gain month-to-date. Financial exchange rates, by contrast, rose: the MEP advanced 0.4% and the financial rate 0.3%, closing at $1,485 and $1,522.5, respectively, while the spread narrowed to 2.5%. The BCRA purchased another USD 50M, accumulating USD 1,156M in purchases for the month and USD 10,912M year-to-date. Gross reserves rose USD 139M to close at USD 47,507M.

THE MERVAL FELL 1.6% IN PESOS AND 2.2% IN DOLLAR TERMS, CLOSING AT USD 2,160, in a session of broad profit-taking. Financials and communications led the sectoral declines; construction was the only sector to close in positive territory. Among individual stocks, Supervielle (-8.5%), BYMA (-4.7%), Galicia (-4.3%), Holcim (-3.9%) and BBVA (-3.9%) led the losses, while Banco de Valores (+1.2%), TGS (+1.2%) and Loma Negra (+0.7%) were the exceptions. Among ADRs, the decline was almost unanimous: Supervielle (-9.3%), Galicia (-5.4%) and Edenor (-4.4%) led the losses; only Bioceres (+1.8%) and Ternium (+0.7%) closed in the green.

Noticias globales: el mundo hoy.

En una rueda con subas en los rendimientos soberanos ante una perspectiva de política monetaria más restrictiva, las acciones operaron a la baja, especialmente las de las compañías de IA. A su vez, el petróleo amplió la caída y tocó nuevos mínimos en cuatro meses debido a la expectativa de una mayor oferta.

La renta variable cerró mayormente a la baja. El S&P 500 cedió 0,4% y el Nasdaq 0,7%, a diferencia del Dow Jones que avanzó 0,1%. Las grandes plataformas de IA lideraron las bajas: Alphabet cayó 5,0% ante preocupaciones por la salida de ingenieros clave y la pérdida de terreno frente a competidores; Netflix retrocedió 5,8%, Palantir 6,9%, Amazon 4,5% y Meta 2,1%. SpaceX acumuló su tercera sesión consecutiva en descenso, con una pérdida de 14,4%, presionada por el anuncio de una nueva emisión de bonos que el mercado interpretó como una señal de mayor gasto que el previsto. El índice de acciones globales excluyendo EE. UU. avanzó 0,3%. Los mercados emergentes subieron 0,5%, con Latam ganando 0,4% y Brasil 1,9%. Japón registró un alza de 0,7% y China de 0,3%. Europa cayó 0,2%.

Por su parte, los rendimientos de los bonos del Tesoro subieron. La UST2Y avanzó 6 pb hasta 4,24% y la UST10Y 6 pb hasta 4,51%. Con esto, el índice de bonos del Tesoro cayó 0,3%, los corporativos Investment Grade cedieron 0,3%, los High Yield -0,1% y la deuda de mercados emergentes -0,4%. El mercado descuenta la primera suba de tasas para septiembre de 2026.

El DXY aumentó 0,2% hasta 101,04. El dólar se apreció 0,4% frente al euro, 0,2% contra al yen, y se mantuvo sin cambios ante la libra. En Brasil, la moneda cayó 0,2% y cerró en USDBRL 5,14. Respecto al oro, avanzó 0,7% hasta USD 4.188 la onza. La plata subió 0,6% hasta USD 65,3 la onza.

El petróleo WTI bajó 2,3% hasta USD 74,82 por barril, tocando mínimos de cuatro meses, luego de que el Departamento del Tesoro de EE. UU. autorizara durante 60 días la producción, entrega y venta de petróleo y derivados iraníes, despejando el camino para una recuperación más rápida de la oferta. Irán aumentó sus exportaciones visibles a través del estrecho al nivel más alto desde el inicio del conflicto y recortó los precios para China. Kuwait retiró las notificaciones de fuerza mayor y ADNOC, de Abu Dhabi, retomó las operaciones de suministro. Una reapertura completa del estrecho podría liberar cerca de 80 M de barriles al mercado en las próximas semanas. Por otro lado, la soja cayó 0,6% hasta USD 410,0 por tonelada, presionada por la caída del petróleo, que reduce la competitividad del biocombustible, aunque la primera compra confirmada de China –132.000 toneladas para la cosecha 2026/27– ofreció algo de soporte. El cobre también disminuyó 0,3% hasta USD 6,36 por libra, aunque resistió relativamente bien: la baja de los precios de la energía mejoró las perspectivas para la demanda industrial y el avance en las negociaciones con Irán sostuvo el apetito por riesgo.

Noticias locales: el país hoy.

En la rueda del lunes, los mercados locales cerraron con tono positivo para los bonos y negativo para las acciones. Los tipos de cambio financieros subieron, mientras que el oficial retrocedió. En este contexto, el BCRA volvió a comprar reservas, aunque el ritmo promedio continúa cayendo. En bonos en pesos, los dollar-linked lideraron las subas, mientras que Lecap, CER y Duales cerraron con leves avances.

La deuda en pesos operó estable a lo largo de la rueda, con los Duales como los más destacados, al subir un 0,1%, en línea con el avance marginal de la tasa TAMAR, que se ubicó en 22,2% TNA, mientras que las tasas overnight se mantienen en niveles de 20% TNA. Las Lecap y los CER operaron prácticamente sin cambios, con rendimientos estables. Por otro lado, los dollar-linked cayeron en el margen, en línea con la leve baja del oficial.

Los bonos en dólares comenzaron la semana al alza, con un avance del 0,4%, en línea con el desempeño de la deuda emergente. Los Globales lideraron con una suba del 0,4%, con avances más destacados en el GD46 (+1,2%), mientras que los Bonares subieron un 0,3%, destacándose el AL35 (+0,6%). Con este desempeño, el riesgo país se ubicó en 421 pb. Por otro lado, los BOPREAL sobresalieron al avanzar un 0,6%.

El tipo de cambio oficial retrocedió un 0,2% y se ubicó en $1.457,31, acumulando un alza del 3,3% en lo que va del mes. Los dólares financieros, en cambio, subieron: el MEP un 0,4% y el CCL un 0,3%, cerrando en $1.485 y $1.522,5, respectivamente, mientras que el canje se redujo hasta 2,5%. Por otro lado, el BCRA compró otros USD 50 M, acumulando compras por USD 1.156 M en el mes y USD 10.912 M en el año. El stock de reservas brutas subió USD 139 M y cerró en USD 47.507 M.

Los futuros cerraron a la baja, con una caída promedio de 0,10%. El interés abierto retrocedió en USD 26 M y cerró en USD 3.305 M. El volumen cayó en USD 244 M respecto de la jornada anterior, finalizando en USD 925 M. Las tasas implícitas de los contratos de julio y agosto se mantuvieron en torno a 21% TNA.

El Merval cayó un 1,6% en pesos y un 2,2% en dólares CCL, cerrando en USD 2.160, en una rueda de toma de ganancias generalizada. Los sectores financiero y de comunicaciones lideraron las caídas sectoriales; Construcción fue el único sector que cerró en positivo. Entre las acciones, Supervielle (-8,5%), BYMA (-4,7%), Galicia (-4,3%), Holcim (-3,9%) y BBVA (-3,9%) encabezaron las pérdidas, mientras que Banco de Valores (+1,2%), TGS (+1,2%) y Loma Negra (+0,7%) fueron las excepciones. Entre las acciones que cotizan en Nueva York, la baja fue casi unánime: Supervielle (-9,3%), Galicia (-5,4%) y Edenor (-4,4%) lideraron las caídas; solo Bioceres (+1,8%) y Ternium (+0,7%) cerraron en verde.

Soluciones ágiles para financiar capital de trabajo y acompañar el crecimiento del sector.

En Argentina, lo más habitual es que las empresas busquen financiamiento a través del sistema bancario. Sin embargo, para los proveedores de las grandes operadoras de Oil & Gas, el mercado de capitales ofrece alternativas concretas, ágiles y, muchas veces, mejor adaptadas a sus necesidades específicas.

"Las empresas argentinas están muy acostumbradas a pensar en el banco como única opción de financiamiento. Pero el mercado de capitales ofrece herramientas que muchas veces se adaptan mejor a las necesidades reales de cada empresa, ya sea en plazos, tasas o estructura", señala Matías Salcedo, Head de Financiamiento de Cohen Aliados Financieros.

En esta línea, Anna Cohen –presidenta y CEO de Grupo Cohen– afirmó durante la Jornada de Trabajo “Herramientas Financieras para el Desarrollo de Proveedores de Vaca Muerta” en Neuquén, el cuello de botella de crecimiento energético argentino está en el capital al que las empresas proveedoras del sector tienen que acceder. “Hoy el acceso al mercado de capitales, producto de las regulaciones del Banco Central y de la Comisión Nacional de Valores, es mucho más flexible, complementa los créditos becarios que obtienen las empresas y busca conectar la economía real con los inversores".

Descuento de Facturas de Crédito Electrónicas

Una de las herramientas más simples y eficientes es el descuento de Facturas de Crédito Electrónicas (FCE). Para los proveedores que trabajan con grandes empresas del sector energético, este instrumento permite anticipar el cobro de facturas de manera rápida y sencilla, transformando cuentas por cobrar en liquidez inmediata. En muchos casos, se trata de una operación que puede resolverse de forma digital y con pocos pasos, lo que la convierte en una solución especialmente útil para empresas que necesitan agilidad.

“Una empresa que tiene facturas de otra compañía puede descontarlas en el mercado con una operación muy sencilla y acceder al dinero de forma casi inmediata. Es una de las herramientas más subutilizadas por los proveedores del sector”, explica Salcedo. “La clave está en aprovechar instrumentos que ya existen y que muchas veces no se tienen muy presentes”.

Descuento de Echeq de terceros y propios

Otra alternativa relevante es el descuento de cheques de terceros, con una lógica similar a las FCE. Cuando una compañía recibe cheques electrónicos de sus clientes, puede descontarlos en el mercado y acceder a fondos antes de la fecha de vencimiento. Al igual que en el caso de las facturas, esta herramienta permite mejorar la administración del capital de trabajo y ordenar el flujo financiero de la empresa.

Para las compañías que buscan financiarse mediante cheques propios, el mercado también ofrece soluciones, aunque generalmente requieren el respaldo de una Sociedad de Garantía Recíproca (SGR) o de una institución de garantía. Este tipo de estructuras permite mejorar el acceso al financiamiento, ya que el aval facilita la negociación de los instrumentos y puede contribuir a obtener mejores condiciones.

El rol de los programas de cadena de valor

Muchas grandes empresas –tanto operadoras como empresas de servicios de mayor escala– organizan junto a las SGRs programas de cadena de valor para sus proveedores. Cuando existe este tipo de acuerdo, el acceso al financiamiento se simplifica considerablemente: los procesos están estandarizados, los avales son más ágiles y las condiciones suelen ser más favorables. Este tipo de esquemas permite que las compañías proveedoras accedan con mayor facilidad a herramientas del mercado de capitales, al mismo tiempo que fortalece la sustentabilidad financiera de la cadena productiva.

“Los esquemas de financiamiento de cadena de valor son una herramienta muy potente porque simplifican el proceso para los proveedores y ayudan a que el financiamiento llegue de forma más ordenada a quienes forman parte del ecosistema productivo. Vale la pena consultar si la empresa cliente tiene armado algún esquema de este tipo”, destaca Salcedo.

Obligaciones Negociables y Fideicomisos Financieros

Para empresas medianas con mayor escala o necesidades más sofisticadas, también existe la posibilidad de avanzar hacia instrumentos de financiamiento corporativo, como Obligaciones Negociables o Fideicomisos Financieros. Este camino permite acceder a financiamiento de mediano y largo plazo a tasas de mercado, con estructuras flexibles. No es la herramienta para todas las empresas, pero es una alternativa concreta para aquellas que ya operan con cierto volumen y buscan diversificar sus fuentes de fondeo más allá del crédito bancario tradicional.

“Desde Cohen acompañamos a las empresas en todo el proceso: entendemos su necesidad, evaluamos qué instrumento tiene más sentido y les acercamos soluciones que puedan implementarse de forma eficiente”, concluye el Head de Financiamiento de Cohen Aliados Financieros.

No se trata de reemplazar al banco, sino de ampliar el tablero. El mercado de capitales puede ofrecer financiamiento más alineado con el ritmo de la operación: plazos que se ajustan al ciclo de cobro, tasas que reflejan la calidad del cliente pagador y procesos que, en muchos casos, son más rápidos que los de la banca tradicional. Para un proveedor de Vaca Muerta que opera en un sector dinámico, ignorar estas herramientas es dejar valor sobre la mesa. "El diferencial de estos proveedores es justamente la calidad de sus clientes. El mercado de capitales reconoce ese valor y lo transforma en financiamiento concreto. Nuestro trabajo es acompañar a las empresas para que puedan aprovecharlo", concluye Salcedo.

“No esperen a ser grandes para acceder al mercado de capitales. Apóyense en él para crecer”, aconsejó Anna Cohen.

Macro View Global: Junio de 2026.

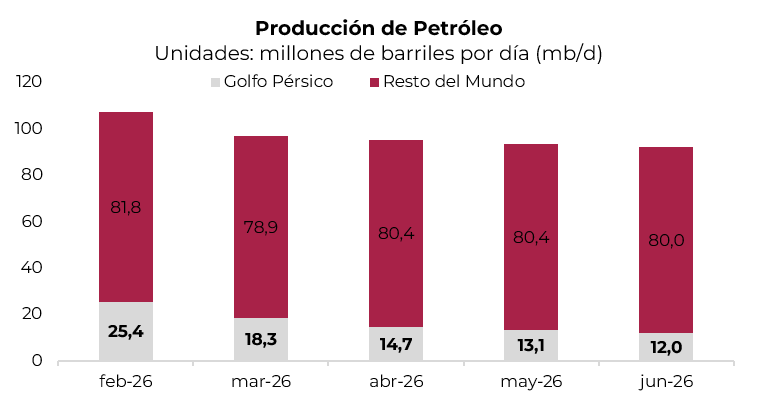

Shock energético histórico. Desde el 28 de febrero pasado, cuando EE. UU., junto con Israel, bombardeó a Irán, el riesgo geopolítico pasó a ser el principal factor de incertidumbre para la economía global y, lógicamente, para los mercados. Es que la escalada del conflicto fue muy rápida y, a diferencia de otros episodios de tensión en Medio Oriente, este último es mucho más grave. Los bombardeos contra Irán y su infraestructura, con el objetivo de provocar un cambio de régimen, lograr el desarme nuclear y pacificar la región, no tuvieron los resultados esperados. Por el contrario, pese a la muerte del líder supremo iraní, Alí Khamenei, la Asamblea de Expertos nombró a su hijo Mojtaba como sucesor. La respuesta de Irán fue inmediata, con ataques a infraestructura energética del Golfo y el lanzamiento de misiles y drones contra Israel y bases estadounidenses en la región. Pero, lo más importante, fue el cierre total del Estrecho de Ormuz, un punto de vital importancia para el comercio energético global, dado que por esa franja transita el 20% del petróleo y gas del mundo. Se produjo así el mayor shock energético de la historia, cuya magnitud supera la de todos los episodios históricos previos. A diferencia de shocks anteriores que afectaban a un solo productor o ruta, este eliminó simultáneamente el suministro de todo el Golfo Pérsico y dañó infraestructura energética crítica en Qatar, Arabia Saudita y los EAU, generando una disrupción sistémica sin precedentes para los mercados de energía. De acuerdo con la Agencia Internacional de Energía (AIE), hubo una reducción de la oferta del 13% hasta el momento, más del doble de la registrada durante la guerra de Kuwait en 1990, hasta entonces la más grave. Para compensar la menor oferta, el mundo respondió utilizando las reservas estratégicas de petróleo –la AIE coordinó la mayor liberación de reservas de su historia, acordando poner a disposición hasta 400 millones de barriles de crudo, más del doble de lo liberado tras la invasión rusa a Ucrania en 2022–, al tiempo que China redujo sus importaciones apoyándose en reservas acumuladas estratégicamente durante años –importaba unos 11 millones de barriles diarios, cifra que se redujo a 9,3 millones en abril y a solo 6,5 millones en mayo y junio–, actuando como un amortiguador de los precios.

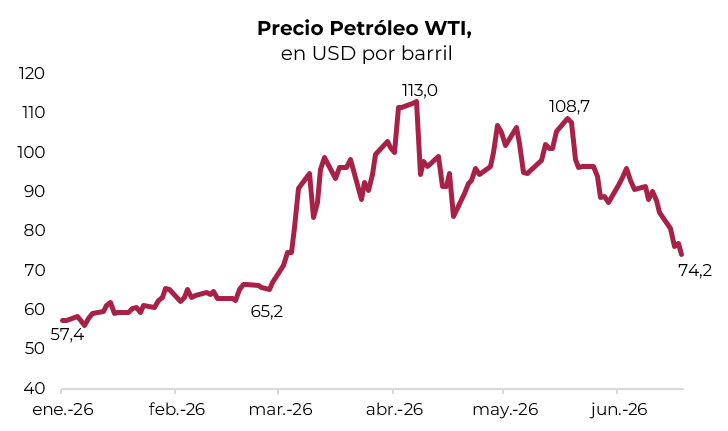

Negociaciones y precio del petróleo. Tras los ataques de febrero, las negociaciones diplomáticas entre EE. UU. e Irán se interrumpieron y el conflicto pasó a una fase de presión militar y económica. En abril y mayo se reanudaron contactos indirectos a través de la mediación de Pakistán, buscando un acuerdo interino que redujera la escalada. Al momento de escribir este informe, ambas partes alcanzaron un Memorándum de Entendimiento (MOU) que establece un alto el fuego, la reapertura del Estrecho de Ormuz y un plazo de 60 días para negociar un acuerdo definitivo. El pacto contempla un alivio condicionado de las sanciones, mecanismos de supervisión nuclear y una reducción de la presencia militar estadounidense en la zona. Sin embargo, aún quedan pendientes los principales puntos de fondo: límites al enriquecimiento nuclear iraní, misiles balísticos y el rol regional de Teherán. Con este marco de fondo, el precio del petróleo tuvo una dinámica muy volátil, con un salto inicial que duró más tiempo que en conflictos anteriores —se convirtió en el principal riesgo para la economía global, dada la presión que genera sobre la inflación y, por ende, sobre el crecimiento— y, una vez que se hizo más evidente un acuerdo, el precio se derrumbó. Concretamente, la cotización del petróleo, que había empezado el año en USD 58 por barril para el WTI y que al momento de los ataques de febrero llegaba a USD 65, pronto escaló a USD 120 a mediados de abril y luego lateralizó en torno a USD 100 y USD 90 por barril, para luego derrumbarse a USD 74 con la firma del MOU.

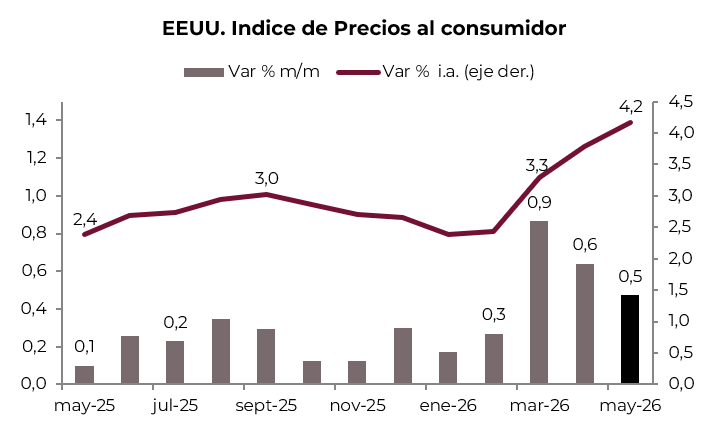

Inflación en alza, aunque contenida. El salto en el precio del petróleo no tardó en impactar en los índices de precios, tanto minoristas como mayoristas. El componente de energía representa poco más del 7% del IPC de EE. UU. y, con la suba de la cotización del petróleo, aumentó 10,9% m/m en marzo, 3,9% m/m en abril y repitió esta variación en mayo. Con esto, el IPC general, que hasta febrero venía navegando en torno a 0,2% m/m y 2,4% i.a., aceleró su marcha: anotó un alza de 0,9% m/m en marzo, de 0,6% m/m en abril y de 0,5% m/m en mayo, por lo que en los últimos doce meses acumuló un incremento de 4,2%, la variación más alta de los últimos tres años. La buena noticia es que, hasta el momento, el traslado al resto de los precios de la economía es acotado, dado que el IPC Core pasó de subir 0,25% m/m antes del conflicto a promediar un alza de 0,26% m/m en los últimos tres meses, acumulando en el último año un incremento de 2,8%, 2 pb más que al cierre del año pasado. La presión de precios también se reflejó en el índice de precios al productor (IPP), que en mayo anotó un alza de 1,1% m/m —por encima de las previsiones, que apuntaban a 0,7% m/m— y de 6,5% i.a., el mayor incremento desde noviembre de 2022. Por su parte, el IPP Core aumentó 0,4% m/m y 4,9% i.a.

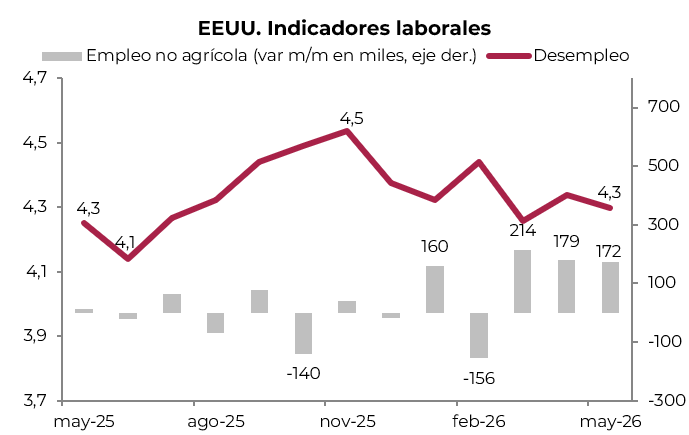

El empleo resiste, pero no brilla. En mayo, la economía estadounidense sumó 172 mil nuevos puestos de trabajo no agrícolas. Si bien el dato fue positivo porque superó con creces las expectativas, al tiempo que se corrigieron al alza los datos de los dos meses previos, también marcó una moderación en el ritmo de crecimiento. Se vio especialmente en el sector privado, que pasó de crear 202 mil y 177 mil empleos en marzo y abril, respectivamente, a aportar solo 120 mil en mayo, lo que fue compensado en parte por una mayor creación de empleo público. De esta forma, en el último año el empleo no agrícola creció apenas 0,3% y el privado, 0,5%. Dados los movimientos de la población económicamente activa y del empleo agrícola, la tasa de desocupación se mantuvo en 4,3%, nivel que conserva en los últimos doce meses —solo subió en el último trimestre del año pasado, producto del cierre temporal del Gobierno federal—. Por otra parte, los salarios subieron 0,3% m/m, en línea con la performance de los meses anteriores, acumulando en el último año un alza de 3,6% i.a., 0,6 pp por debajo de la inflación. Así, la masa salarial sigue estancada, lo que limita la recuperación del dinamismo del consumo.

Crecimiento moderado. Tras la fuerte desaceleración registrada en el último trimestre del año pasado, producto principalmente del cierre del Gobierno y del menor dinamismo del consumo privado, en el 1Q26 la actividad económica creció 1,6% t/t y 2,2% i.a. La mejora respecto al 4Q25 fue explicada por la recuperación del consumo e inversión del sector público. Tras caer 5,4% t/t en el 4Q25, ambos componentes crecieron 4,4% t/t en los primeros tres meses de este año. También contribuyó la inversión privada, que se expandió 7% t/t, impulsada por equipos y software para el procesamiento de información –esto incluye todo el gasto de capital asociado a la revolución tecnológica–, que saltaron 32% t/t y aportaron casi todo el incremento de la inversión, al tiempo que la inversión en estructuras y la residencial cayeron 5,4% y 6,2% t/t, respectivamente. El consumo privado siguió moderando su dinamismo al expandirse 1,4% t/t, debido al muy pobre desempeño del consumo de bienes, que apenas creció 0,4% t/t, y a la desaceleración del consumo de servicios, que marcó un alza de solo 1,8% t/t, la más baja desde el 1Q25. Mientras tanto, las exportaciones netas tuvieron una contribución negativa de 1,25 pp, ya que las exportaciones aumentaron 13,1% t/t, pero las importaciones se dispararon 21,1% t/t.

La revolución tecnológica. La inteligencia artificial se ha convertido en el mayor motor de inversión corporativa de la historia reciente. El consenso de analistas proyecta que las principales empresas hyperscalers —Microsoft, Meta, Alphabet, Amazon y Oracle— gastarán USD 754.000 M en capex durante 2026, un 83% más que en 2025, con proyecciones que escalan a USD 905.000 M en 2027. Para dimensionar la concentración de este fenómeno, los hyperscalers de IA son responsables de aproximadamente el 27% de todo el capex del S&P 500, una concentración sin precedentes en la historia del índice. Se espera que este proceso continúe y se estima una inversión en torno a USD 7,6 billones en infraestructura de IA en los próximos cinco años. Este superciclo de inversión está empujando a las empresas tecnológicas hacia niveles de endeudamiento crecientes, ya que el capex de los hyperscalers representa alrededor del 60% de su flujo de caja operativo, una suba significativa respecto de la última década, aunque todavía por debajo del 70% registrado durante la burbuja dot-com. El financiamiento con deuda se está volviendo estructural y no excepcional, lo que genera riesgos para el mercado: a medida que el gasto y la deuda crecen, también lo hacen los beneficios eventuales necesarios para justificar las inversiones en curso, y cualquier señal de desaceleración en los retornos podría desencadenar una rotación abrupta entre los grandes valores tecnológicos. El segundo riesgo es estructural: los beneficiarios del gasto en IA representarán aproximadamente la mitad del crecimiento total de las ganancias del S&P 500 en 2026, lo que implica que el índice en su conjunto está apostando a retornos que aún no se han materializado. La pregunta que debaten los inversores es si los ingresos crecerán lo suficientemente rápido como para absorber este nivel de capex sin deteriorar los retornos al accionista.

Menor déficit fiscal. La situación de las cuentas públicas sigue siendo el gran problema de fondo de la economía estadounidense, dado el marcado deterioro que tuvieron en los últimos años, a pesar de atravesar un ciclo de crecimiento. Concretamente, el Gobierno federal estadounidense registró un déficit presupuestario de USD 293.000 M en mayo de 2026, 7% más bajo que un año atrás —aunque el mercado esperaba una reducción a USD 275.000 M—. Si bien los ingresos retrocedieron 9,6% i.a. —se destacó la reversión de los ingresos por aranceles, debido a que el Tesoro devolvió USD 44.000 M cuando venía recaudando a razón de USD 25.000 M por mes—, el gasto total cayó 8,5% i.a., impulsado por la baja de 13,3% i.a. del gasto primario, mientras que los intereses subieron 24% i.a. —totalizaron USD 107.000 M y representaron el 19% de los ingresos totales—. Con este resultado, en lo que va del actual año fiscal, los ingresos crecieron 5,0% i.a., en tanto que el gasto total subió 1,2% i.a., lo que permitió reducir el déficit total 9,0% i.a., hasta USD 1.246 MM, equivalente a 3,9% del PBI, frente a 4,6% en el mismo período del ejercicio anterior.

La Fed, más restrictiva. Pasada la incertidumbre sobre la sucesión de Powell, Kevin Warsh debutó como presidente de la Fed. En su debut, durante la reunión de política monetaria de junio, el organismo repitió lo hecho en las tres anteriores y mantuvo la tasa de fondos federales en un rango de 3,50%-3,75%. El comunicado estuvo lejos de ser dovish y le dio una impronta más restrictiva a la política monetaria, al destacar su preocupación por la dinámica de precios en un contexto en el que la actividad y el empleo mantienen un buen dinamismo. El dot plot marcó que nueve funcionarios prevén al menos una suba de tasas este año, seis anticipan al menos dos y otros nueve no esperan cambios. En cuanto a las proyecciones económicas presentadas, la Fed prevé un menor crecimiento del PBI en 2026 —2,2% frente al 2,4% de marzo—, pero el pronóstico para 2027 se mantuvo en 2,3%. La inflación del PCE se revisó al alza de forma drástica, hasta 3,6% desde 2,7% para este año y, para 2027, también se elevó a 3,3% desde 2,2%.

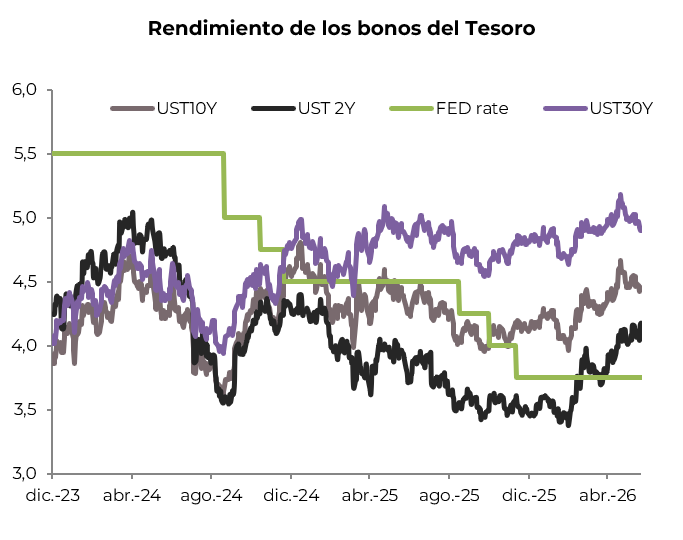

Tasas en alza. Entre la incertidumbre por la dinámica de la inflación, la expectativa de una política monetaria más restrictiva —higher for longer— y la suba de la deuda pública debido al elevado desequilibrio fiscal, los rendimientos de los bonos del Tesoro volvieron a aumentar, especialmente en el tramo corto. En concreto, la UST2Y subió a 4,18%, 17 pb por encima de fines de mayo y 77 pb por sobre el nivel previo al conflicto con Irán. En tanto, la UST10Y quedó en 4,46%, sin cambios respecto del mes anterior —llegó a rozar 4,70% a mediados de mayo—, aunque 44 pb por encima de mediados de febrero. Finalmente, la UST30Y opera en 4,91%, acumulando en el mes una caída de 9 pb, aunque se ubica 20 pb por arriba de mediados de febrero.

Perspectivas. De cara a la segunda mitad del año, será determinante la consolidación del acuerdo en Medio Oriente para normalizar de forma gradual el comercio energético exterior, con la apertura del Estrecho de Ormuz, y estabilizar el precio del petróleo. Más allá de la baja del precio que tuvo en la primera mitad de junio por la expectativa de un acuerdo, creemos que el petróleo quedará presionado por la destrucción de la infraestructura del Golfo Pérsico y la necesidad de recomponer inventarios, en especial en China. Con esto, nuestro escenario base apunta a una cotización del petróleo en torno a USD 85 por barril, 40% más alta que la del año pasado. Sin duda, esto tendrá un impacto transitorio en la inflación global, erosionando el poder adquisitivo de las familias, mientras los bancos centrales migrarán hacia una política monetaria más restrictiva, lo que pondrá presión al alza sobre las tasas de interés y repercutirá en la inversión. En el caso de EE. UU., no esperamos una recesión, pero sí una economía que crezca por debajo de su potencial y con una desaceleración gradual, debido al menor dinamismo del empleo y a la caída de los salarios reales, que le quitarán impulso al consumo en un contexto en el que la tasa de ahorro está en niveles mínimos. El soporte al crecimiento seguirá estando en la inversión asociada a la revolución tecnológica, que viene mostrando un extraordinario dinamismo y se espera que se acelere, compensando el deterioro de los demás componentes. La política fiscal será un factor de riesgo que nos acompañará a lo largo del año, a medida que se acerquen las elecciones de medio término, otro evento que promete traer incertidumbre para los inversores.

*Los datos utilizados en el presente informe tienen fecha de cierre 19 de junio de 2026.

News and Markets: What Happened and What Lies Ahead on the Domestic Scene

The week brought solid fundamentals: fiscal balance holds, inflation eases, the trade surplus improves, and the approval of World Bank and IDB guarantees reinforced the credibility of the financial program ahead of the second half. Consumer confidence also improved. In this context, country risk extended its compression streak, consolidating the improvement initiated with the re-rating, while the Merval fell dragged down by energy stocks. Despite lower inflation and stable interest rates, the exchange rate rose again and the BCRA's pace of FX purchases continued to slow. This week, the focus will be on Friday's Treasury auction, where the Treasury will face large maturities and will need to show whether it can continue extending its maturity profile amid greater FX pressure and reduced carry appetite.

THE FISCAL SURPLUS IS NON-NEGOTIABLE. The National Public Sector closed May with a primary surplus of ARS 1.9 trillion and a financial surplus of ARS 0.5 trillion, following net interest payments of ARS 1.4 trillion. In real terms, the primary result fell 14.9% y/y and the financial surplus contracted 45.7% y/y. Revenues declined 4.1% in real y/y terms, driven by a 2.4% y/y drop in tax revenues — the nearly 30% y/y rise in income tax receipts from higher corporate advance payment rates was more than offset by declines in activity-linked and foreign trade revenues — while non-tax revenues dropped 22% y/y. Primary spending fell 2.2% in real y/y terms — highlights included a 40% y/y drop in transfers to provinces, 28% y/y in public works, 20% y/y in subsidies, and 4% y/y in wages, while social benefit spending remained flat. With this result, in the first five months of the year, the NPS accumulated a primary surplus of 0.7% of GDP and a financial surplus of 0.2% of GDP — half the IMF's annual target — slightly below the same period last year.

CONSUMER CONFIDENCE RECOVERS GROUND. The Universidad Torcuato Di Tella consumer confidence index rose 6.4% m/m in June to 42.7 points, the largest monthly increase since November 2025. This marks the second consecutive monthly gain. The improvement was broad-based: Greater Buenos Aires led (+10.0%), followed by CABA (+4.8%) and the Interior (+2.1%). On an annual basis, the index is down 6.1% versus June 2025 and stands nearly 10 points below the current administration's peak reached in January 2025.

MULTILATERAL GUARANTEES APPROVED. The World Bank board approved on June 16 guarantees totaling USD 2.0 billion (via IBRD and MIGA), and the IDB formalized an additional USD 500 million guarantee on June 17. The mechanism does not involve direct lending from the multilaterals: the guarantees back loans that Argentina will take from private banks — with JPMorgan, Citi, Bank of America, and Santander among the arrangers — at an estimated cost of around 6%, well below the 9%+ that a direct market placement would imply, and with a six-year term including three years of grace. However, these guarantees will not be used for July's USD 4.2 billion maturity, which the Treasury plans to cover with its own resources: USD 3.2 billion from the Bonar 2027 and 2028 placements, plus up to USD 365 million additional from next Friday's auction. The remaining approximately USD 1.0 billion would be covered by purchasing dollars from the BCRA. The guarantees are thus reserved for capital maturities with the IMF in the second half of the year and to strengthen the 2027 financial program. The transaction reinforces external credibility amid country risk compression and supports the roadmap toward voluntary capital markets.

RECORD TRADE SURPLUS. In May, the goods trade balance continued to improve driven by the surge in export values and a decline in imports. The fifth month of the year recorded a surplus of USD 3,504 million — a nominal all-time high — far exceeding May last year's USD 607 million. This remarkable improvement was driven by exports jumping 34% y/y to USD 9,537 million — boosted by an 18% y/y rise in volumes and a 13.9% gain in prices — while imports fell 7.0% y/y to USD 6,033 million, explained by a 13.6% decline in volumes partially offset by a 7.6% y/y rise in prices. As has been the trend throughout the year, the energy sector stood out: exports surged 167% y/y — oil was the most exported product for the entire month — while imports fell 33% y/y, yielding a surplus of USD 1,543 million, more than four times that of a year ago. Other sectors contributed equally, generating a surplus of USD 1,960 million versus USD 260 million in May 2025. Year-to-date, the cumulative trade surplus reached USD 11,800 million compared to USD 1,900 million a year ago, as exports totaled USD 40,359 million (+24.3% y/y) and imports USD 28,575 million (-6.6% y/y).

THE PACE OF PURCHASES CONTINUES TO SLOW. In the third week of the month, the BCRA purchased USD 233 million in the FX market, averaging USD 58 million per day — compared to USD 87 million in the two prior weeks — with the agricultural sector contributing USD 560 million. So far in June, the BCRA is averaging net purchases of USD 79 million per day, well below the USD 138 million average during April and May. The slowdown was not driven by lower agricultural settlement, which actually accelerated from USD 130 million to USD 145 million per day, but rather by a decline in financial dollar inflows and an increase in demand. These interventions did not offset losses from the decline in gold prices and other operations, leaving gross reserves down USD 51 million on the week and closing at a gross stock of USD 47,368 million.

THE OFFICIAL EXCHANGE RATE ROSE 2.1% ON THE WEEK, accumulating a 3.5% gain month-to-date and closing at ARS 1,460.25 — 23% below the band ceiling (ARS 1,790). This move tracked the broader strengthening of the dollar globally. Financial exchange rates also advanced: the MEP (GD30) rose 1.9% to ARS 1,479 and the parallel rate gained 1.5% to ARS 1,518, with the spread compressing to 2.6%. Futures followed to a lesser extent, with a weekly average variation of +1.4% and an implied devaluation in the range of 1.7%–1.8% m/m. Trading volume closed at USD 1,169 million and open interest at USD 3,331 million.

FX PRESSURE WEIGHS ON CARRY, as exchange rate stress and fading carry trade appeal dominated the pulse of peso-denominated assets. Dollar-linked bonds led the pack, rising 0.8%, in line with the official exchange rate move, and yielding devaluation +5% on average. Dual bonds slipped 1.0%, with spreads over TAMAR in the -0.3%–1.3% range. Lecaps fell 1.1%, with the curve operating in the 1.8%–1.9% EMR range, decompressing at the short end. CER bonds declined 1.4% on average, pushing yields higher at the short end, with the curve in negative territory through September (between CER -3.4% and CER -3.2%), turning positive from October onward and rising to CER +7.9% at the long end. Implied inflation stands at 1.6% m/m between June and October, accumulating 28.2% in 2026, and decelerates to 1.4% m/m between November and next April. In dollar-linked terms, the market is pricing in only 0.2% direct devaluation in June (implied exchange rate of ARS 1,463, roughly in line with current levels), with an implied devaluation of 1.5% m/m on average through September (implied exchange rate of ARS 1,538).

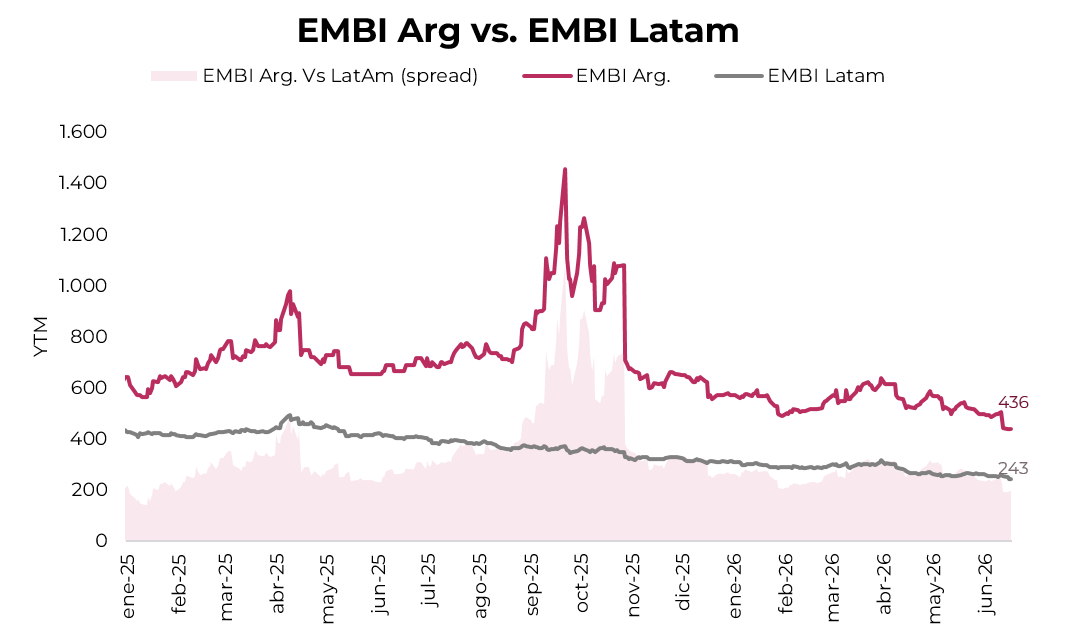

COUNTRY RISK CONTINUED TO FALL. Hard dollar sovereign debt rose 0.1%, extending its positive streak for a second consecutive week, though at a considerably more moderate pace than the prior week, when the credit re-rating had driven gains of up to 3.6% at the long end. Comparable bonds gained 0.3%, outperforming local law paper. The backdrop featured a deceleration in BCRA FX purchases alongside a weekly gain in the exchange rate. Country risk closed at 429 bps, compressing 14 bps from the prior week, while the spread versus the EMBI Latin America narrowed just 5 bps to 182 bps — a far more modest adjustment than the prior week. In yield terms, Bonares offer rates between 6.6% and 9.3%, while Globales yield between 5.4% and 8.7%. BOPREALs closed the week down 0.1%, dragged by a 0.3% decline in BOPREAL Series 1 C and D; at current prices, BOPREALs yield between 4.2% and 7.1%. Sub-sovereign bonds gained 0.2%, in line with the sovereign, led by Buenos Aires 2037 (+0.2%) and Mendoza 2029 (+0.2%); sub-sovereigns yield between 5.3% and 10.8%. Corporate bonds rose 0.3% on the week, driven by New York Law instruments. Under foreign law, Edenor 2030 led with a 1.2% gain, while under Argentine law, Vista 2026 was the standout with a 1.5% advance. NY Law corporates offer an average yield of 7.2%, versus 4.7% for local law bonds.

THE MERVAL FELL 1.8% IN PESOS AND 3.4% IN DOLLAR TERMS ON THE WEEK, pulling back after the prior week's strong rally. Performance was in line with a more adverse backdrop for Latam and Brazil, which posted weekly declines of 2.7% and 3.9%, respectively. At the sector level, financials were the only segment to close in the green, while energy, communications, and industrials led the declines. Among local stocks, the biggest gainers were Bolsas y Mercados Argentinos (+1.7%), BBVA (+1.2%), and Supervielle (+0.8%), while Telecom (-10.4%), YPF (-10.0%), and Holcim (-7.3%) were the worst performers. For stocks listed in New York, the average decline was 3.8%, with BBVA (+6.2%), Corporación América (+4.2%), and Grupo Supervielle (+3.5%) as the positive exceptions, while AdecoAgro (-20.7%), Globant (-18.0%), and Bioceres (-11.2%) posted the steepest losses.

WEEK AHEAD

- Next week's agenda combines macro data and the Treasury auction. On Tuesday the 23rd, the April Wage Index will be published — wages have been lagging inflation, and the reading will confirm whether the trend holds in a context where activity has yet to fully recover.

- On Wednesday the 24th, INDEC publishes the Balance of Payments for Q1 2026.

- The Treasury auction terms will also be announced, with the auction taking place on Friday: ARS 16.2 trillion matures following the Treasury's conversion of TZV26, which swapped 58% of that position into July dollar-linked bonds, leaving USD 2,050 M of those instruments coming due, of which approximately half are held by the BCRA. The key questions will be whether the Treasury again offers dollar-linked instruments to contain FX pressure — it has been increasing its exposure to these instruments to provide market coverage and reduce its futures short position — and whether it can continue extending its maturity profile in a high-volume auction. Post-maturity FX dynamics will be the key variable to watch.

Noticias y mercado: lo que pasó y lo que viene en el plano internacional.

La semana estuvo marcada por el Memorándum de Entendimiento (MOU) que firmaron Trump y su par iraní y por la primera reunión de la Fed bajo el mando de Kevin Warsh. Estos dos eventos tuvieron fuertes impactos opuestos: mientras el MOU derrumbó el precio del petróleo y trajo optimismo, la reunión de la Fed trazó un escenario de tasas altas por más tiempo y golpeó a todos los activos. A pesar de la volatilidad, el escenario de fondo no cambió: la situación en Medio Oriente sigue siendo frágil, mientras que en EE. UU. las tasas seguirán altas debido a una inflación persistente y a la debilidad de las cuentas públicas, en tanto que la economía crece moderadamente, con los desafíos de una revolución tecnológica en el medio, que trae nuevos ganadores y perdedores. El riesgo sigue siendo una corrección de las valuaciones de las empresas tecnológicas que descuentan un escenario muy optimista. La semana arranca con la mirada puesta en las conversaciones entre EE. UU. e Irán para alcanzar un acuerdo en 60 días, aunque persisten acusaciones y amenazas mutuas de ruptura, por lo que la situación sigue siendo frágil. En el plano económico, la agenda se concentrará en los datos de actividad de mayo y en la estimación definitiva del PBI del 1Q26.

Memorándum de entendimiento. EE. UU. e Irán avanzaron en un acuerdo de desescalada mediante un Memorándum de Entendimiento (MOU) firmado en Versalles, que establece un marco para un alto el fuego y negociaciones durante los próximos meses, aunque todavía no constituye un acuerdo definitivo. Las conversaciones se centran en el programa nuclear iraní, el levantamiento de sanciones y la normalización del comercio energético, especialmente las exportaciones de petróleo. Sin embargo, la implementación enfrenta obstáculos por las diferencias sobre el rol regional de Irán, las garantías de seguridad y la situación en Medio Oriente, lo que mantiene elevados los riesgos geopolíticos, particularmente sobre el tránsito por el estrecho de Ormuz y los precios del crudo. Las partes ahora negocian en Suiza una hoja de ruta para alcanzar un acuerdo definitivo en 60 días.

Commodities en baja. El avance de las negociaciones y el discurso de Trump en Versalles durante la reunión del G7 alimentaron el optimismo de los inversores, que respondieron con un derrumbe en el precio del petróleo, con el WTI cerrando en USD 76, su nivel más bajo desde principios de marzo pasado –recordemos que, previo a los ataques del 28 de febrero, el WTI cotizaba a USD 65–. Con esto, el precio del petróleo acumula una caída del 12% en lo que va de junio, aunque en lo que va del año sube un 33%. A pesar de la buena señal de la descompresión en los precios de la energía, el resto de los commodities operó prácticamente sin cambios: el cobre cedió 1,0% en la semana, mientras que los precios agrícolas operaron con una leve suba, con la soja avanzando 0,8%, el maíz 1,2% y el trigo 3,6%.

De paloma a halcón. En el debut de Kevin Warsh al mando de la Fed, la reunión dejó una señal más restrictiva (hawkish) de lo que esperaba el mercado. Si bien el Comité mantuvo la tasa de referencia sin cambios en el rango de 3,50%-3,75% –en línea con lo esperado–, el comunicado abrió la puerta a que las tasas puedan permanecer altas por más tiempo e incluso a una eventual suba si la inflación no continúa bajando. Warsh puso el foco en recuperar el control de la inflación y elevó su preocupación por los efectos de los shocks energéticos y geopolíticos sobre los precios, mientras que el mercado laboral sigue relativamente firme. Vale destacar que la Fed debutó con un cambio en la comunicación, con un comunicado mucho más corto de lo habitual –fue de 130 palabras, contra más de 300 en la época de Powell– y sin detalle de la votación, lo que suma mayor incertidumbre al mercado. El dot plot marcó que nueve funcionarios prevén al menos una suba de tipos este año, seis anticipan al menos dos y otros nueve no esperan cambios. En cuanto a las proyecciones económicas presentadas, la Fed prevé un menor crecimiento del PBI en 2026 –2,2% frente al 2,4% de marzo–, pero el pronóstico para 2027 se mantuvo en 2,3%. La inflación del PCE se revisó al alza de forma drástica hasta 3,6% desde 2,7% para este año y, para 2027, también se elevó a 3,3% desde 2,2%, mientras que la tasa de desocupación se mantuvo en 4,3%.

Se aplana la curva. Tras la reunión de la Fed, que consolidó un escenario de higher for longer, la curva de rendimientos de los bonos del Tesoro de EE. UU. operó mixta, con el tramo corto al alza y el largo a la baja. Concretamente, la UST2Y subió 9 pb hasta 4,18%, mientras que la UST10Y bajó 3 pb hasta 4,45% –la diferencia entre ambas quedó en el nivel más bajo desde febrero de 2025–, mientras que la UST30Y terminó la semana en 4,90%. La tasa de inflación implícita en los bonos a 10 años bajó a 2,22%, 15 pb más baja que a fines de mayo e igual a la de fines de 2025. En este contexto, el índice de renta fija apenas subió 0,1% en la semana, con un comportamiento homogéneo entre los bonos del Tesoro y los corporativos, aunque se destacaron los bonos emergentes, que cerraron la semana con una suba de 0,4%. En lo que va de junio, los bonos acumulan una caída de 0,3% y de 1,2% en lo que va del año.

Se fortalece el dólar. Con las perspectivas de una política monetaria más restrictiva por parte de la Fed, el dólar se fortaleció frente a todas las monedas, al oro y a los demás metales preciosos. Concretamente, el US Dollar Index (DXY) subió 1,0% en la semana y cerró en el nivel más alto desde mayo de 2025. En lo que va de junio acumula un alza de 1,9% y de 2,6% en lo que va del año. Contra las monedas emergentes también se fortaleció, destacándose la suba de 2,0% frente al real brasileño, que cerró en USD/BRL 5,16. Respecto de los metales preciosos, el oro retrocedió 1,2% hasta USD 4.167, acumulando en junio una baja de 8,0% y de 4,0% en lo que va del año.

Entre el acuerdo y la Fed. La buena noticia por el acuerdo entre EE. UU. e Irán fue compensada parcialmente por el comunicado de la Fed, por lo que las acciones tuvieron una semana con subas generalizadas, aunque no lograron compensar las pérdidas de la primera semana. El S&P 500 subió 0,7%, el Dow Jones 0,5%, mientras que el Nasdaq fue el más destacado, con una ganancia de 2,2%. A pesar de esto, en lo que va de junio el Nasdaq pierde 1,9%, el S&P 500 1,3%, en tanto que el Dow Jones gana 0,9%. El índice global de acciones subió 0,8% en la semana, recortando la pérdida de junio a 0,5% y acumulando en el año una suba de 10,8%.

Lo que viene. La semana arranca nuevamente con la mirada puesta en Medio Oriente, ante la incertidumbre sobre la reapertura del estrecho de Ormuz –los negociadores iraníes exigieron el fin de la guerra en el Líbano como condición para continuar las conversaciones, mientras que el presidente Trump reiteró sus amenazas contra Irán–. Mientras tanto, Trump advirtió sobre nuevos ataques estadounidenses a menos que Irán frene a sus aliados en el Líbano. También amenazó con imponer peajes en ausencia de un acuerdo y advirtió a Teherán que no cerrara el estrecho de Ormuz. En cuanto a la agenda económica, la atención se centrará en los datos de ingresos y gastos personales de mayo –se espera un alza de 0,4% m/m y 0,6% m/m, respectivamente–, junto con el índice de precios PCE –se proyecta que el PCE core aumente un 0,3% m/m–. También se seguirán de cerca las encuestas preliminares del PMI global de S&P para junio, ya que se espera que la actividad del sector servicios se fortalezca aún más, mientras que se prevé que el crecimiento manufacturero se modere ligeramente. Otros datos clave incluyen las ventas de viviendas nuevas, la tercera estimación del PBI del 1Q26, el último informe de confianza del consumidor de la Universidad de Michigan, los beneficios corporativos finales y la balanza por cuenta corriente del 1Q26.

Noticias y mercado: lo que pasó y lo que viene en el plano local.

La semana trajo fundamentos sólidos: se mantuvo el equilibrio fiscal, la inflación cedió, el superávit comercial mejoró y la aprobación de garantías del Banco Mundial y del BID reforzó la credibilidad del programa financiero de cara al segundo semestre. También se evidenció una mejora en la confianza del consumidor. En este contexto, el riesgo país extendió su racha de compresión y consolidó la mejora iniciada con el re-rating, mientras que el Merval cayó arrastrado por las energéticas. A pesar de la menor inflación y de las tasas de interés estables, el tipo de cambio volvió a subir y el ritmo de compras del BCRA siguió cediendo. Esta semana, el foco estará en la licitación del viernes, en la que el Tesoro enfrentará vencimientos abultados y deberá mostrar si puede seguir extendiendo su perfil en un contexto de mayor presión cambiaria y menor apetito por el carry.

El superávit fiscal no se negocia. El Sector Público Nacional cerró mayo con un superávit primario de $1,9 billones y financiero de $0,5 billones, luego del pago de intereses netos por $1,4 billones. En términos reales, el resultado primario cayó 14,9% i.a. y el financiero se contrajo 45,7% i.a. Los ingresos disminuyeron 4,1% real i.a., por el retroceso de 2,4% i.a. en los ingresos tributarios –la suba de casi 30% i.a. en Ganancias, por alícuotas más altas en los anticipos societarios, fue más que compensada por la baja de los ingresos ligados al nivel de actividad y al comercio exterior–, en tanto que los ingresos no tributarios cedieron 22% i.a. Por su parte, el gasto primario bajó 2,2% real i.a. –se destacó la caída de 40% i.a. en transferencias a provincias, 28% i.a. en obra pública, 20% i.a. en subsidios y 4% i.a. en salarios, al tiempo que el gasto en prestaciones sociales quedó sin cambios–. Con este resultado, en los primeros cinco meses del año, el SPN acumuló un superávit primario de 0,7% del PBI y uno financiero de 0,2% del PBI –la mitad de la meta anual del FMI–, levemente por debajo del registrado en el mismo período del año pasado.

La confianza del consumidor recupera terreno. El índice de confianza del consumidor de la Universidad Torcuato Di Tella subió 6,4% m/m en junio, hasta los 42,7 puntos, el mayor aumento mensual desde noviembre de 2025. Es el segundo mes consecutivo al alza. La mejora fue generalizada: el GBA lideró con un avance de 10,0%, seguido por CABA (+4,8%) y el Interior (+2,1%). En términos interanuales, el índice cae 6,1% respecto de junio de 2025 y se ubica casi 10 puntos por debajo del máximo de la gestión actual, alcanzado en enero de 2025.

Garantías multilaterales aprobadas. El directorio del Banco Mundial aprobó, el 16 de junio, garantías por USD 2.000 M –vía BIRF y MIGA–, y el BID formalizó, el 17 de junio, un aval adicional de USD 500 M. El mecanismo no implica financiamiento directo de los organismos: el aval respalda préstamos que Argentina tomará de bancos privados –con JPMorgan, Citi, Bank of America y Santander entre los ejecutores–, a un costo estimado en torno al 6%, muy por debajo del +9% que implicaría una colocación directa en el mercado y a un plazo de seis años, con tres de gracia. Sin embargo, estas garantías no se utilizarán para el vencimiento de julio por USD 4.200 M, que el Tesoro prevé cubrir con sus propios recursos: USD 3.200 M, producto de las colocaciones del Bonar 2027 y 2028, a los que se sumarán hasta USD 365 M adicionales de la licitación del próximo viernes. El resto, estimado en torno a USD 1.000 M, se cubriría comprando dólares al BCRA. Las garantías quedan así reservadas para los vencimientos de capital con el FMI en el segundo semestre y para reforzar el programa financiero de 2027. La operación afianza la credibilidad externa en un contexto de compresión del riesgo país y refuerza la hoja de ruta hacia el mercado voluntario de capitales.

Saldo comercial récord. En mayo, la balanza comercial de bienes siguió mejorando gracias al salto de las exportaciones y a la caída de las importaciones. Concretamente, en el quinto mes del año se registró un superávit de USD 3.504 M –récord histórico en términos nominales–, superando largamente al de mayo del año pasado, cuando había sido de apenas USD 607 M. Esta notable mejora obedeció a que las exportaciones saltaron 34% i.a. –totalizaron USD 9.537 M, gracias al alza conjunta de 18% i.a. en cantidades y de 13,9% en precios–, mientras que las importaciones cayeron 7,0% i.a. –totalizaron USD 6.033 M–, explicado por la baja de 13,6% en los volúmenes, parcialmente compensada por el alza de 7,6% i.a. en los precios. Como viene ocurriendo a lo largo del año, se destacó la muy buena performance del saldo energético, dado que las exportaciones subieron 167% i.a. –el petróleo fue el producto más exportado del mes–, al tiempo que las importaciones retrocedieron 33% i.a., lo que permitió lograr un superávit comercial de USD 1.543 M, más de cuatro veces superior al de un año atrás. No menos importante fue el aporte del resto de los sectores, dado que generaron un excedente de USD 1.960 M, contra los USD 260 M registrados en mayo de 2025. Con este resultado, en el acumulado del año, el superávit comercial llegó a USD 11.800 M, contra USD 1.900 M de un año atrás, gracias a que las exportaciones sumaron USD 40.359 M (+24,3% i.a.) y las importaciones, USD 28.575 M (-6,6% i.a.).

El ritmo de compras sigue cediendo. En la tercera semana del mes, el BCRA compró USD 233 M en el mercado de cambios, promediando USD 58 M diarios –frente a los USD 87 M de las dos semanas previas–, con el agro aportando USD 560 M. Así, en lo que va de junio, el BCRA promedia compras netas por USD 79 M por día, muy por debajo de los USD 138 M que promedió durante abril y mayo. La desaceleración no respondió a una menor liquidación del agro, ya que aceleró su ritmo de USD 130 M a USD 145 M, sino que se explicaría por un menor ingreso de dólares financieros y un aumento de la demanda. Estas intervenciones en el mercado de cambios no compensaron las pérdidas por la caída de la cotización del oro y otras operaciones, por lo que las reservas brutas cayeron USD 51 M en la semana y cerraron con un stock bruto de USD 47.368 M.

Tipo de cambio presionado. El tipo de cambio oficial subió 2,1% en la semana –en lo que va del mes acumula un alza de 3,5%– y cerró en $1.460,25, ubicándose 23% por debajo del techo de la banda ($1.790). Este movimiento acompañó el fortalecimiento del dólar a nivel global (ver el informe semanal global). Los dólares financieros también avanzaron: el MEP (GD30) aumentó 1,9%, hasta $1.479, y el CCL, 1,5%, hasta $1.518, con el canje comprimiéndose a 2,6%. Los futuros acompañaron en menor medida, con una variación semanal promedio de +1,4% y una devaluación implícita en el rango de 1,7%-1,8% m/m. El volumen operado cerró en USD 1.169 M y el interés abierto, en USD 3.331 M.

La suba del dólar presiona sobre el carry. La presión cambiaria y la pérdida de atractivo del carry trade dominaron el pulso de los activos en pesos. Los dollar-linked encabezaron con un alza de 2,3%, en línea con la suba del tipo de cambio oficial, y rinden devaluación +5% en promedio. Los Duales avanzaron 0,5%, con márgenes sobre TAMAR en el rango de -0,3%-1,3%. Las Lecaps subieron 0,4%, con la curva operando en el rango de 1,8%-1,9% TEM y descomprimiendo en el tramo corto. Los CER ganaron apenas 0,1% en promedio y presionaron los rendimientos al alza en el tramo corto, con la curva en terreno negativo hasta septiembre –entre CER -3,4% y CER -3,2%–, positiva desde octubre y con tasas que escalan hasta CER +7,9% en el extremo largo. La inflación implícita se ubica en 1,6% m/m entre junio y octubre, acumulando 28,2% en 2026, y desacelera a 1,4% m/m entre noviembre y abril del año próximo. En dollar-linked, el mercado descuenta solo 0,2% de devaluación directa en junio –tipo de cambio implícito de $1.463, prácticamente en línea con el nivel actual–, con una devaluación implícita promedio de 1,5% m/m hacia septiembre –tipo de cambio implícito de $1.538–.

El riesgo país siguió cayendo. La deuda soberana hard dollar subió 0,1%, extendiendo su racha positiva por segunda semana consecutiva, aunque a un ritmo considerablemente más moderado que en la semana anterior, cuando la recalificación crediticia había impulsado subas de hasta 3,6% en el tramo largo. En esta oportunidad, los comparables avanzaron 0,3%, por encima de la deuda local. El contexto estuvo marcado por una desaceleración en las compras del BCRA en el mercado oficial y aumento del tipo de cambio en la semana. De esta manera, el riesgo país cerró en 429 pb, comprimiendo 14 pb respecto de la semana anterior, y el spread frente al EMBI Latam se redujo solo 5 pb, hasta 182 pb –un ajuste mucho más acotado que el de la semana previa–. En términos de rendimientos, los Bonares ofrecen tasas de entre 6,6% y 9,3%, mientras que los Globales rinden entre 5,4% y 8,7%. Los BOPREAL cerraron la semana con una caída de 0,1%, impulsada por bajas de 0,3% en el BOPREAL Serie 1 C y D. A estos precios, los BOPREAL rinden entre 4,2% y 7,1%. Los subsoberanos ganaron 0,2%, en línea con los soberanos. Las principales subas se vieron en los bonos de Buenos Aires 2037 (+0,2%) y Mendoza 2029 (+0,2%). Así, los subsoberanos rinden entre 5,3% y 10,8%. Los bonos corporativos avanzaron 0,3% en la semana, traccionados por los instrumentos bajo Ley Nueva York, que anotaron la misma variación. En legislación extranjera, Edenor 2030 lideró con una suba de 1,2%, mientras que, bajo Ley Argentina, Vista 2026 fue el título más destacado, con un alza de 1,5%. En términos de rendimientos, los corporativos bajo Ley NY ofrecen una TIR promedio de 7,2%, frente al 4,7% de los instrumentos bajo legislación local.

Caída en el Merval. El Merval retrocedió 1,8% en pesos y 3,4% en dólares CCL durante la semana, mostrando una corrección tras el fuerte rally de la semana previa. El desempeño estuvo en línea con un contexto más adverso para Latam y Brasil, que exhibieron caídas semanales de 2,7% y 3,9%, respectivamente. A nivel sectorial, el financiero fue el único en cerrar en verde, en tanto que energía, comunicación e industria lideraron las pérdidas. Entre las acciones locales, las mayores alzas correspondieron a Bolsas y Mercados Argentinos (+1,7%), BBVA (+1,2%) y Supervielle (+0,8%), al tiempo que Telecom (-10,4%), YPF (-10,0%) y Holcim (-7,3%) fueron las de peor performance. Para las acciones que cotizan en Nueva York, la caída promedio fue de 3,8%, con BBVA (+6,2%), Corporación América (+4,2%) y Grupo Supervielle (+3,5%) como las excepciones positivas, mientras que AdecoAgro (-20,7%), Globant (-18,0%) y Bioceres (-11,2%) registraron las pérdidas más pronunciadas.

Lo que viene. La agenda de la próxima semana combina datos macroeconómicos y la licitación del Tesoro. El martes 23 se publicará el Índice de Salarios de abril –los salarios vienen perdiendo contra la inflación y el dato confirmará si la tendencia se mantiene en un contexto de actividad que no termina de despegar–. El miércoles 24, el INDEC publicará la Balanza de Pagos del 1Q26 y también se conocerán las condiciones de la licitación del Tesoro, que tendrá lugar este viernes: vencen $16,2 billones, tras la conversión del Tesoro del TZV26, mediante la cual se canjeó el 58% de esta posición por dollar-linked de julio, por lo que vencen USD 2.050 M de estos títulos, de los cuales aproximadamente la mitad estaría en manos del BCRA. Las preguntas centrales serán si el Tesoro vuelve a ofrecer instrumentos dollar-linked para contener la presión cambiaria –viene aumentando su exposición a estos títulos para dar cobertura al mercado y reducir su posición vendida en futuros– y si logra seguir extendiendo su perfil de vencimientos en una licitación de elevado volumen. La dinámica del tipo de cambio tras el vencimiento será la variable a monitorear de cerca.

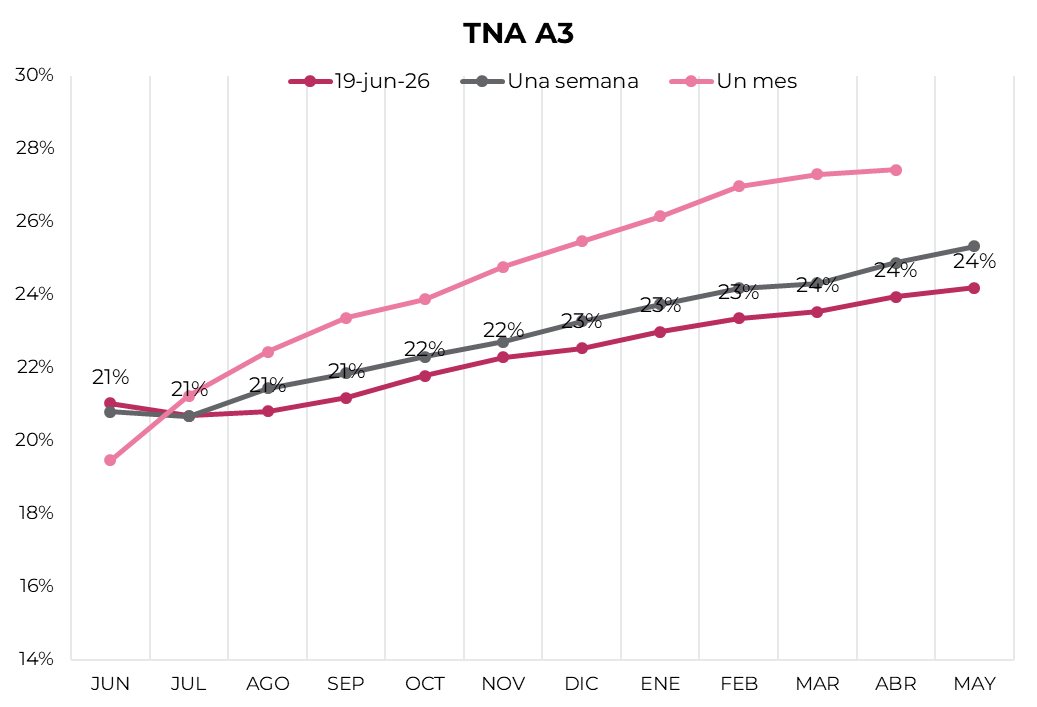

Los contratos de dólar en A3 subieron durante la semana un promedio de 1,44%...

Los contratos de dólar en A3 subieron durante la semana un promedio de 1,44%. Las alzas más importantes fueron para los contratos de julio (1,74%), junio (1,73%) y agosto (1,60%). El interés abierto mostró un incremento de USD 60 M, explicado mayormente por los contratos de julio y septiembre.

El próximo contrato en vencer es el de junio que cotiza en $1.470, por lo que marca una devaluación directa de 0,6% e implícita mensual de 1,7%. Para los tres meses siguientes, los precios reflejan que el aumento en el dólar correría en niveles en torno al 1,7%: 1,7% en julio ($1.495), 1,7% en agosto ($1.521) y 1,7% en septiembre ($1.548). A partir de ahí, señalan una devaluación que continúa al ritmo de 1,8% promedio hasta mayo del 2027.

La curva de tasas implícitas se mantuvo relativamente estable. La curva exhibe una pendiente positiva que va desde un nivel de 21% TNA en junio hasta 24% TNA en mayo 2027.

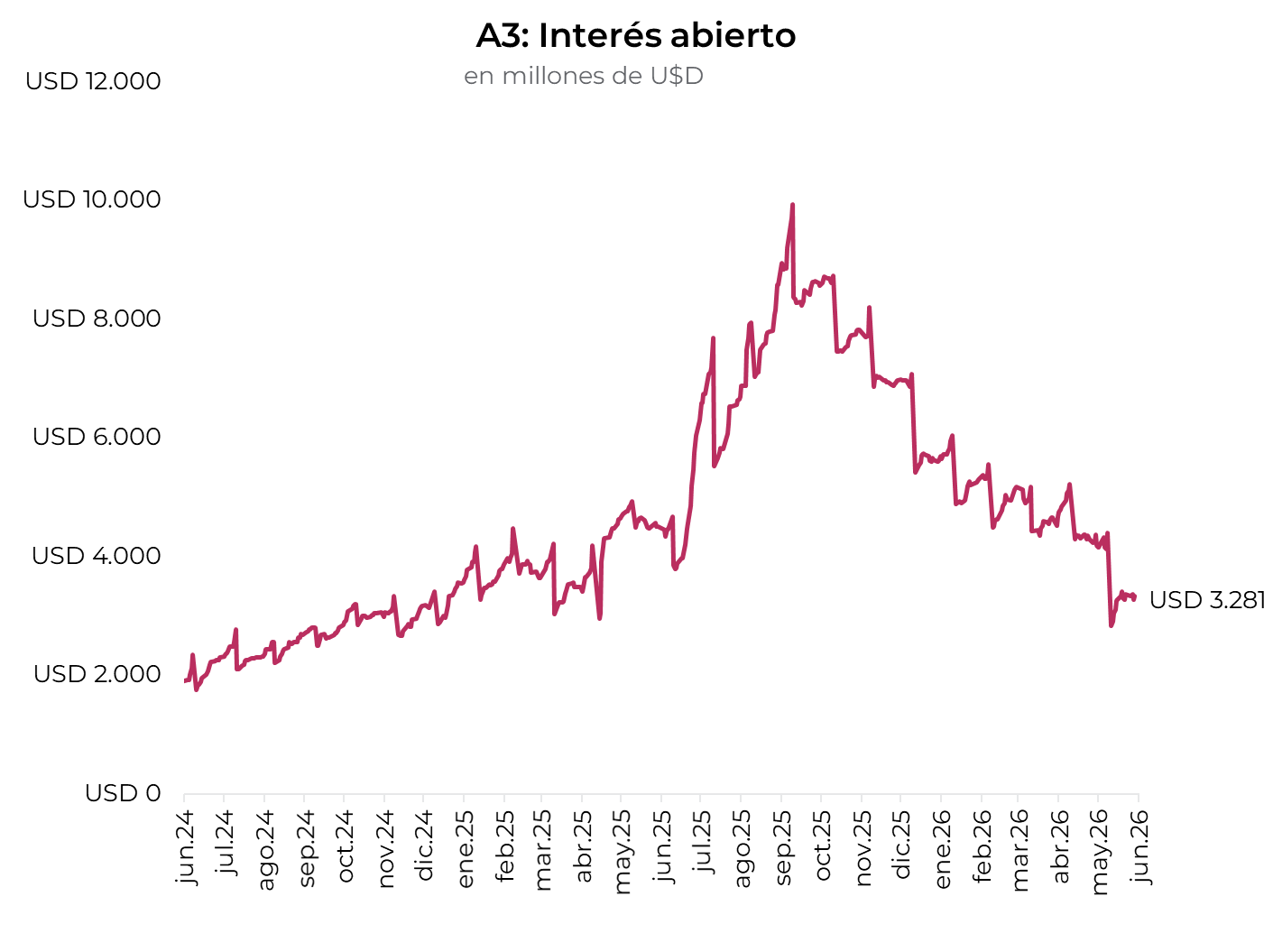

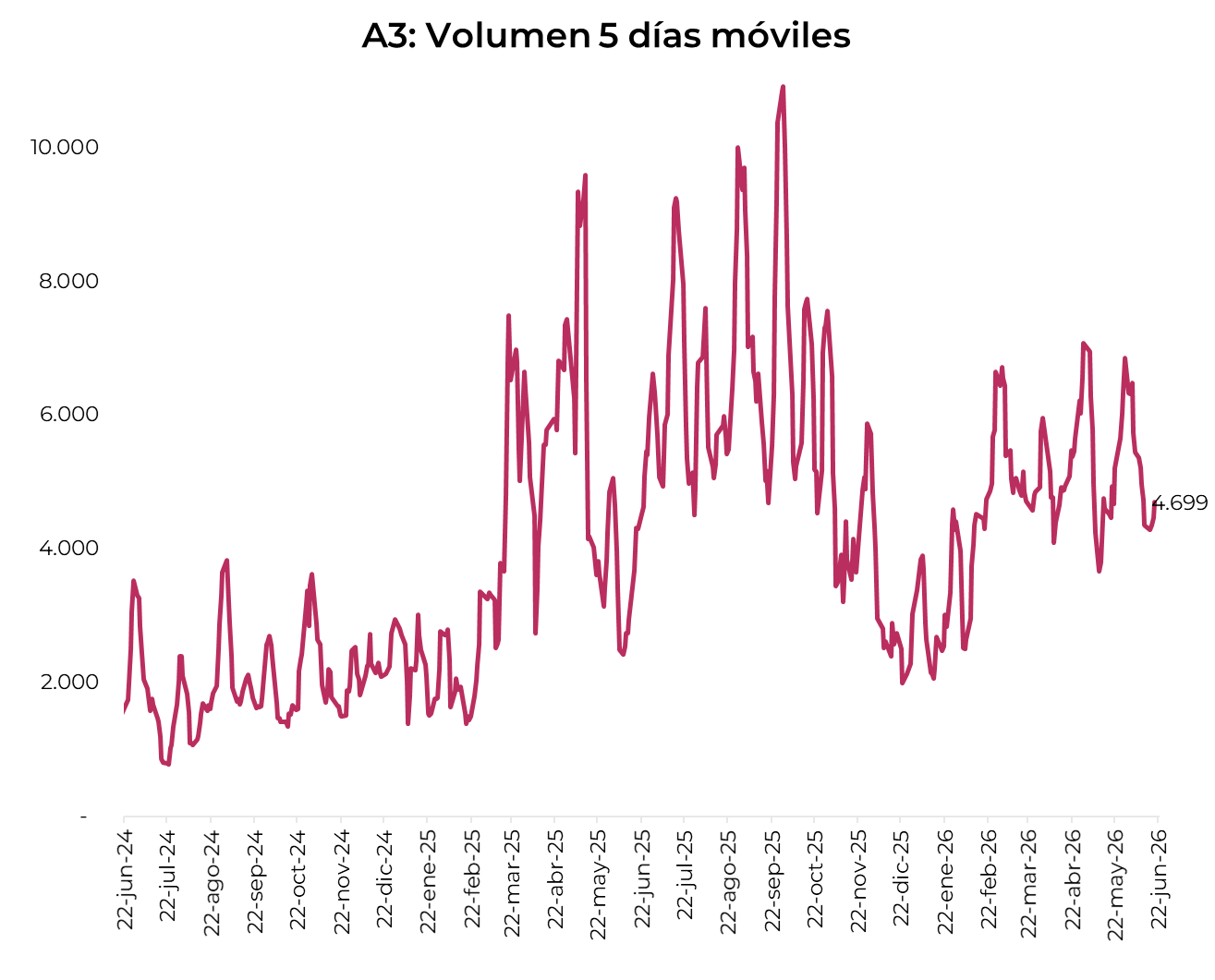

El volumen operado avanzó levemente, y en las últimas cinco ruedas se comerciaron USD 4.699 M. El viernes 19 de junio el interés abierto cerró en USD 3.281 M, mostrando una baja de 24% m/m y de 25% a/a.

Análisis de instrumentos de renta fija y variable.