En el último mes, los activos locales operaron con bajas generalizadas. La estabilización cambiaria se dio a costa de un fuerte apretón monetario que disparó las tasas de interés y que probablemente impactará en una actividad que ya muestra signos de estancamiento. El gobierno mantiene el ancla fiscal y la inflación no sintió el efecto del salto del tipo de cambio, aunque en el margen tuvo cierto repunte. El frente externo sigue frágil, con reservas internacionales que no repuntan y se mantienen muy lejos de la meta con el FMI. En el plano político, el oficialismo no logra hacer pie en el Congreso, donde la oposición impuso la agenda y pone cada vez más en duda su capacidad para sostener los vetos ante proyectos fiscalmente expansivos. A esto se suma la caída en el nivel de aprobación –aunque todavía elevada– y posibles casos de corrupción que generan preocupación de cara a las elecciones. Así, el gobierno encara la carrera electoral más debilitado que un mes atrás, por lo que los activos locales enfrentan un doble riesgo: el político y el económico, ambos interrelacionados y que pueden potenciarse. Con este marco de fondo, se abren distintos escenarios para posicionarse según el resultado de las elecciones provinciales bonaerenses y de las nacionales. Nuestro escenario base sigue siendo constructivo y, si bien perdió algo de probabilidad, estimamos que el oficialismo tendrá una buena elección que dará soporte a las valuaciones locales, aunque esto no quita que, pasados los comicios, el programa económico deba buscar un nuevo equilibrio entre tasas de interés y tipo de cambio.

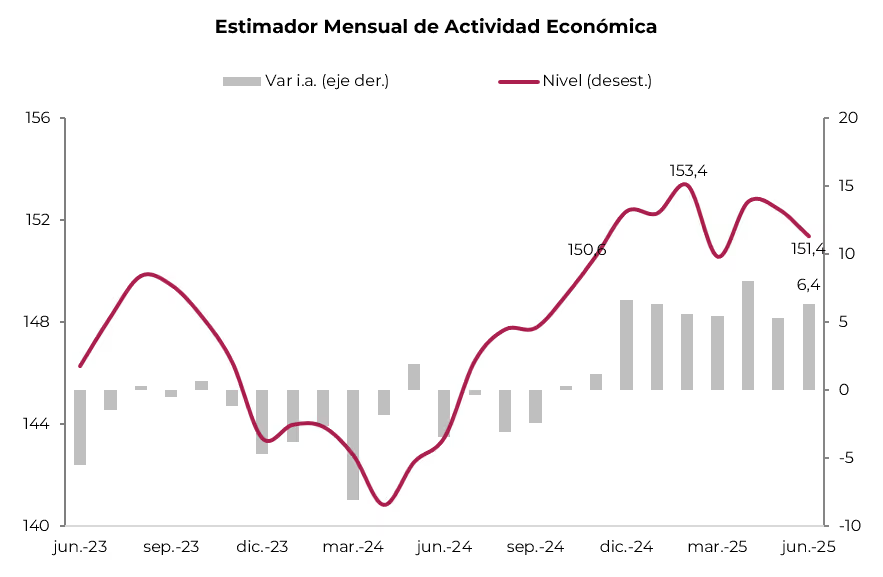

La actividad se estancó. Si bien el nivel de actividad está muy por encima del registrado un año atrás, desde febrero viene retrocediendo, tendencia que se acentuó en los últimos meses. En junio, el Estimador Mensual de Actividad Económica (EMAE) subió 6,4% i.a. –con mejoras en casi todas las ramas, destacándose servicios financieros (+28,7%), minería (+11%), comercio (+11,5%) y construcción (+9,9%)– y en el primer semestre creció 6,2% i.a. Sin embargo, cayó 0,7% m/m, acumulando dos meses consecutivos de bajas, y se ubicó 1,3% por debajo del nivel de febrero y 0,6% inferior a diciembre de 2024 –retornando al nivel de noviembre del mismo año–, lo que deja un arrastre estadístico de apenas 0,5% (esto es, si la actividad no registrara cambios hasta fin de año). La volatilidad cambiaria de julio y la fuerte suba de las tasas de interés activas anticipan un mayor freno en los próximos meses, lo que podría derivar en una recesión técnica. En este contexto, corregimos a la baja nuestras perspectivas de crecimiento para 2025 de 5% i.a. a 4% i.a., explicado principalmente por el arrastre del primer semestre (+6,2% i.a.), mientras que en la segunda mitad del año el ritmo se moderaría a 1,8% i.a.

Se mantuvo el ancla fiscal. A pesar de la menor recaudación derivada de la baja de algunos impuestos –impuesto PAIS y retenciones–, el gobierno mantiene la disciplina fiscal, al menos para lograr superávit primario. Julio no fue la excepción y el Sector Público Nacional registró un superávit primario de 0,2% del PBI y un déficit financiero de 0,02% del PBI (el primero desde diciembre de 2024). El buen resultado del mes obedeció a que los ingresos crecieron 3% real i.a., impulsados por contribuciones a la seguridad social (+10%) y derechos de exportación (+51%). En simultáneo, el gasto primario cayó 1% real, principalmente por menores subsidios económicos (-27%), programas sociales sin AUH (-12%), salarios (-6%) y obra pública (-28%), compensado en parte por mayores transferencias a provincias (+100%), jubilaciones con bonos (+10%) y AUH (+20%). Los intereses se redujeron 7% real i.a. por el mayor peso de instrumentos con intereses capitalizables. Con este resultado, en lo que va del año acumula un superávit primario de 1,1%, 0,4 pp más bajo al registrado en el mismo período del año pasado, dado que los ingresos retrocedieron 1% real mientras que el gasto primario subió 4% i.a. real, traccionado por jubilaciones con bono (+15%), AUH (+33%) y transferencias a provincias (+127%). El resultado financiero –sin contar los intereses capitalizados por Lecaps– alcanzó un superávit de 0,4% del PBI, idéntico al del mismo período del año pasado gracias a la caída de 27% i.a. real de los intereses pagados.

Inflación estable. El IPC Nacional de julio marcó un alza de 1,9% m/m (25,4% anualizada), acumulando en lo que va del año un incremento de 17,3% y de 37% en los últimos doce meses. La suba del mes estuvo explicada por los precios estacionales, que anotaron un aumento de 4,1% m/m —impulsados por incrementos en verduras, frutas y turismo, aunque en el último año solo subieron 15%—, y por los regulados, que avanzaron 2,3% m/m a partir del alza de 2,8% m/m en transporte. En tanto, el IPC Core subió apenas 1,5% m/m, el menor incremento desde enero de 2018, acumulando en los últimos doce meses +39%. Por grandes grupos, los precios de los bienes aumentaron 1,4% m/m y 28% i.a., mientras que los de los servicios lo hicieron 3,1% m/m y 58% i.a. Los rubros que registraron mayores subas fueron recreación y cultura (+4,8%), transporte (+2,8%) y hoteles y restaurantes (+2,8%), al tiempo que los precios de los alimentos avanzaron 1,8% m/m y los de indumentaria cayeron -0,9% m/m. Con el resultado de julio, si bien los precios prácticamente no sintieron el alza del tipo de cambio nominal, marcaron el segundo mes consecutivo de aceleración tras el 1,5% m/m de mayo y el 1,6% m/m de junio. Estimamos que esta tendencia continuaría en agosto y septiembre, con un piso de inflación de 2,0% m/m.

Récord de ingresos y de salidas de dólares. El frente externo sigue siendo la mayor debilidad del programa, más allá de que en los últimos meses el mercado cambiario haya mostrado el mejor resultado del año, dado que el mayor ingreso por la cuenta corriente fue contrarrestado con una mayor salida por dolarización de cartera. En julio se registró un superávit de cuenta corriente de USD 2.623 M –USD 300 M más que en junio y el mejor resultado desde enero de 2024– gracias a un saldo positivo de casi USD 3.900 M en la cuenta de bienes, apoyado en un superávit de USD 4.500 M en el agro —que adelantó liquidaciones por la baja temporaria de retenciones—, compensado en parte por un déficit de USD 1.250 M en servicios y rentas. En la cuenta financiera, con flujos muy acotados por Inversión Extranjera Directa e Inversión de Cartera (apenas USD 90 M netos), se destacó un ingreso neto por préstamos de USD 1.631 M —el mayor desde febrero—, que fue más que compensado por el récord de formación de activos externos por USD 5.432 M. La demanda también estuvo presionada por compras del Tesoro por USD 1.240 M —que se suman a los USD 175 M de junio—. Estas operaciones, junto con pagos netos de deuda y movimientos en las PCG de los bancos por USD 1.100 M, fueron determinantes en la caída de las reservas internacionales en julio.

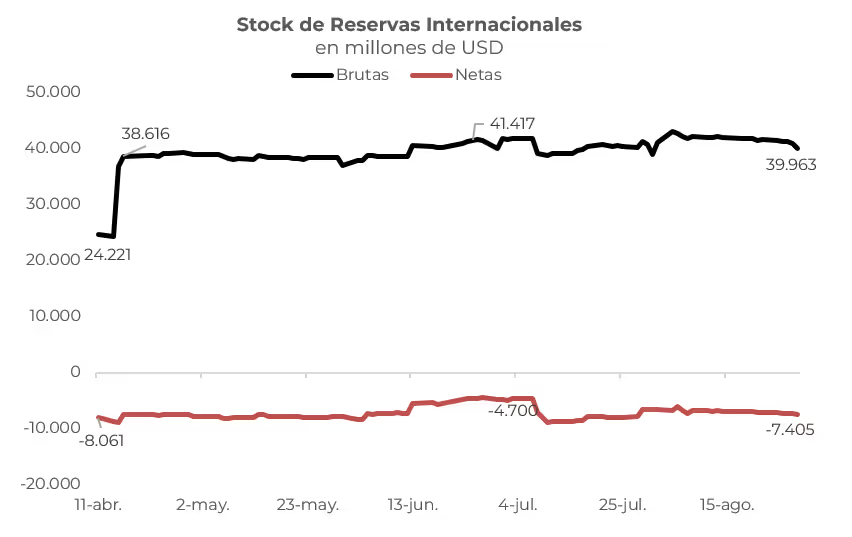

Más lejos de la meta de reservas internacionales. Durante agosto, con el ingreso de USD 2.000 M del FMI —compensado por pagos a otros organismos internacionales y ventas de divisas a provincias—, las reservas internacionales brutas tuvieron un leve respiro y cerraron el mes con una suba de casi USD 1.100 M, alcanzando un stock de USD 39.963 M. La mala noticia es que, dado que los flujos del FMI no computan para la meta de reservas, todos los pagos netos realizados golpearon de lleno a las reservas netas, que finalizaron el mes con un saldo negativo de USD 7.300 M. Para cumplir con lo estipulado en el acuerdo con el FMI, será necesario acumular más de USD 4.000 M de aquí a fin de año.

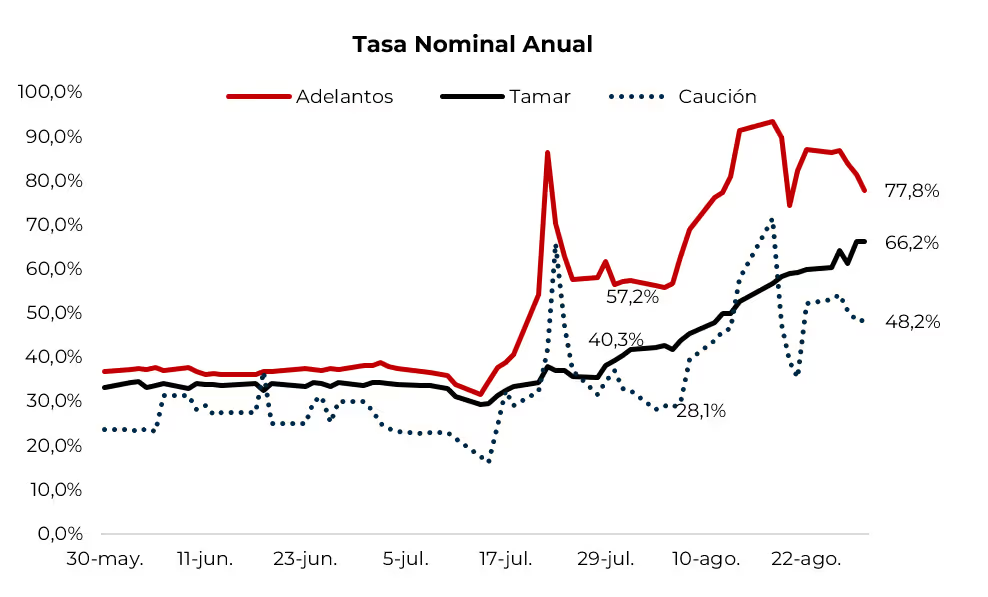

Restricción monetaria y suba de tasa de interés. Ante la mayor volatilidad y el salto del 13% en el tipo de cambio durante julio, el BCRA respondió con un fuerte apretón monetario que derivó en tasas de interés cada vez más altas y en niveles récord en términos reales. Con el objetivo de “secar” al mercado de pesos, modificó cuatro veces el esquema de encajes, elevándolos del 45% al 53,5% y cambiando el cómputo mensual por la integración diaria, además de recurrir a licitaciones extraordinarias para absorber liquidez. Con estas operaciones, la base monetaria subió $4,1 billones, explicado por la expansión generada por las operaciones del Tesoro y la compra de Lecaps por parte del BCRA (para sostener los precios), que se destinó íntegramente a sumar encajes, los cuales ya representan casi la mitad de la base monetaria. Asimismo, el BCRA operó activamente con pases pasivos y operaciones de mercado abierto para marcar un techo a las tasas. Con toda esta batería de medidas, la caución a un día cerró el mes en 48% TNA (vs. 30% TNA a fines de julio), la tasa Repo quedó en 59,8% TNA, casi 20 pp más alta respecto del mes anterior. En este contexto, las tasas de interés siguieron en alza y la TAMAR terminó en 66,5% TNA (vs. 40% a fines de julio), mientras que la tasa de adelantos pasó de 57% a 78% TNA.

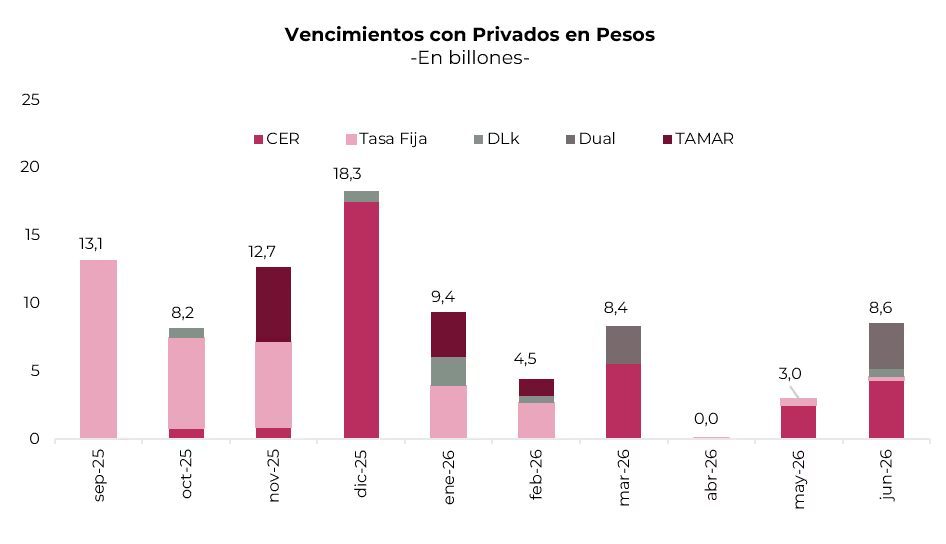

Licitaciones y vencimientos. En agosto, el Tesoro enfrentó vencimientos por casi $22 billones y logró refinanciar $20,6 billones, lo que implica una tasa de refinanciación de 91%, generando expansión de la base monetaria —ver párrafo anterior—. Tras la primera licitación, en la que solo se renovó el 61%, el Gobierno reforzó la absorción de pesos mediante una licitación extraordinaria en la que retiró $3,8 billones, en tanto que con las modificaciones de encajes del BCRA —habilitando a los bancos a integrar parte de las exigencias con títulos a más de 60 días suscriptos en el mercado primario (en compensación redujo los encajes en efectivo de 40% a 35%)—, en la última licitación el Tesoro colocó $7,66 billones frente a vencimientos por $7,72 billones. De esta manera, en el balance del mes el Tesoro logró extender la duration promedio de sus obligaciones desde 1,6 meses en julio hasta 3,5 meses en agosto, al tiempo que la tasa promedio convalidada se elevó a 49% TNA desde 36,3% TNA en julio. Septiembre y octubre no lucen particularmente exigentes en términos de vencimientos, con compromisos por $16,3 billones y $3,9 billones, respectivamente, sin contemplar las tenencias en manos del BCRA. Aun así, es probable que tanto el Tesoro como el BCRA sostengan este endurecimiento monetario, posiblemente con mayores incrementos de encajes, con el fin de contener las presiones sobre el tipo de cambio.

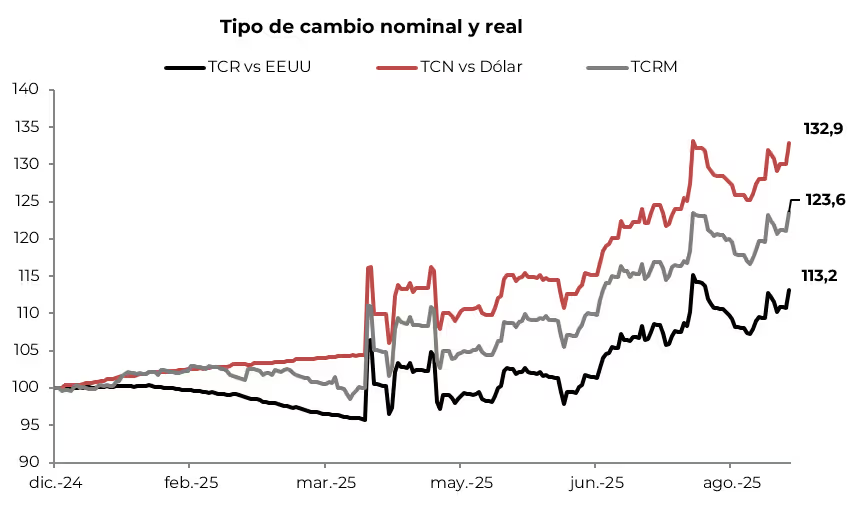

Forzada calma. De la mano del apretón monetario y probablemente con menores pagos de importaciones –por el menor nivel de actividad–, el tipo de cambio oficial mantuvo la volatilidad durante agosto y cerró el mes en $1.323, 2% por debajo del cierre de julio –aunque la variación promedio del mes fue del 5%–. Dado que el dólar a nivel global volvió a debilitarse, el TCRM prácticamente no mostró cambios respecto de julio, acumulando en lo que va del año una mejora de 23,6%, mientras que la ganancia frente al dólar es del 13,2%.

Marcado deterioro en el frente político. En la previa a las elecciones, el gobierno no mostró buenas noticias. En el plano legislativo, la oposición reunió los votos necesarios para bloquear el veto a la Emergencia en Discapacidad —con un costo fiscal de 0,2% del PBI este año y 0,5% en 2026; ahora, el proyecto pasa al Senado, donde el gobierno necesita 1/3 de los presentes para que no se convierta en ley—, aunque “zafó” de la suba en las jubilaciones, ya que por una ajustada votación logró mantener el veto —este proyecto implicaba un costo de 0,3% del PBI en 2025 y 0,8% en 2026—. Al mismo tiempo, el bloque de LLA se dividió, dejando a la bancada oficialista con menor peso y reducida a los aliados del PRO. En el plano interno, se conocieron posibles casos de corrupción que golpean al núcleo más duro. Como si todo esto fuera poco, el Índice de Confianza en el Gobierno (ICG) elaborado por la Universidad di Tella cayó 13,6% en agosto —aún sin medir el impacto de la última crisis interna—, acumulando en lo que va de 2025 una baja de 20%. Cabe destacar que el gobierno ya atravesó episodios de fuerte caída en el ICG y logró recuperarse rápidamente, por lo que será clave la evolución de los problemas internos, los presuntos casos de corrupción y el desempeño de la actividad para determinar si lo ocurrido en el último mes fue el inicio de una tendencia o solo ruido de corto plazo. La buena noticia para el oficialismo es que, pese a este resultado, la imagen del gobierno quedaría en 42,4%, un nivel relativamente alto de cara a las elecciones. De hecho, la estadística muestra que cuando este indicador se ubicó por encima del 40%, el oficialismo tuvo un buen desempeño en las elecciones de ese año.

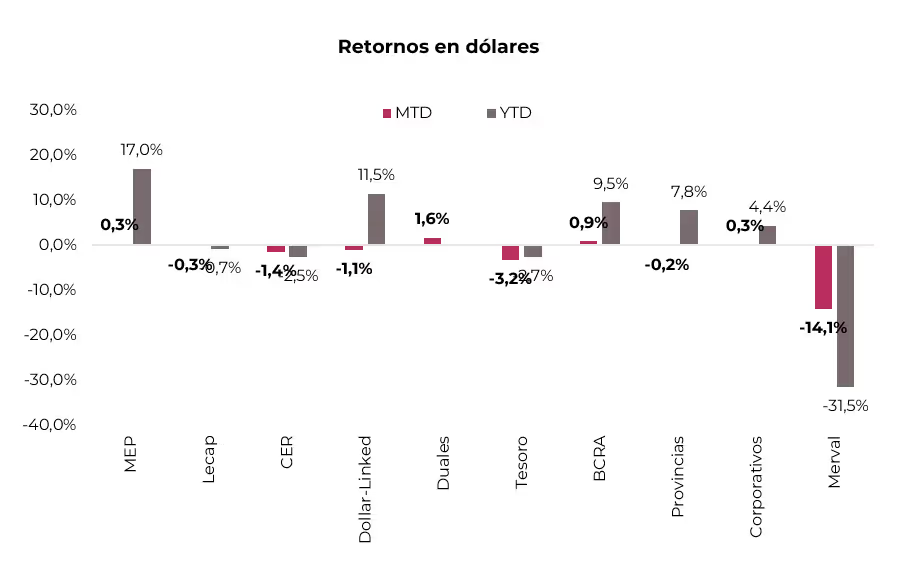

Mal desempeño de los activos locales. En un contexto de tasas reales elevadas, desaceleración económica y tensiones políticas, los activos locales tuvieron un mes con caídas generalizadas. Los bonos soberanos en dólares retrocedieron en promedio 3,2%, a contramano de los bonos de países comparables que subieron 1,6% y de los corporativos de calificación CCC que operaron al alza —el spread frente a estos se amplió 199 pb, hasta 287 pb—. El ajuste estuvo liderado por los Bonares, que cedieron 4,0%, lo que llevó al riesgo país a subir 121 pb, hasta 837 pb, el valor más alto desde abril. En lo que va del año, los soberanos acumulan una caída de 2,7%, con los bonos AL35 (-5,1%) y AE38 (-5,5%) entre los de peor desempeño. La mala performance dejó al tramo corto de Bonares en 14,7% TIR, en tanto que el tramo largo rinde 13,3% TIR. En la curva de Globales, la pendiente pasó de levemente positiva a negativa, con rendimientos entre 13,4% y 12,5% TIR. En contraposición, los BOPREAL destacaron con un avance mensual de 0,9% y un acumulado anual de 9,5%, consolidándose como el activo en dólares de mejor desempeño en 2025 —el BOPREAL Serie 3 (+2,7%) y el Serie 1-C (+1,8%) fueron los más dinámicos y la curva de rendimientos va desde -0,3% hasta 12,4%—. Un escalón por debajo se ubicaron los subsoberanos que, si bien en agosto retrocedieron 0,2%, acumulan en 2025 una ganancia de 7,8% —el bono Buenos Aires 2037 lideró las bajas del mes con una baja de 3,1%, aunque en el año aún sube 3,1%—. Los corporativos ganaron 0,3% en agosto, impulsados por el YPF 2033 (+0,7%), y estiraron la ganancia a 4,4% en 2025. El Merval se llevó la peor parte, con una caída en el mes de 14,1% en dólares, hasta USD 1.466, acumulando una baja de 31,5% en el año, arrastrado por las acciones del sector industrial, consumo masivo y bancos.

En el segmento en pesos, los duales se destacaron con un avance del 2,0% m/m (+9,0% en 2025), ofreciendo un rendimiento de 2,6% TEM / TAMAR +12%. Las Lecaps subieron apenas 0,1% m/m (+16,2% en el año), con rendimientos de 3,8% TEM en el tramo corto, 3,9% TEM en el medio y 3,5% TEM en el largo. Los dollar-linked retrocedieron 0,7%, aunque siguen siendo el activo en pesos de mejor performance en el año (+30,4%), con rendimientos de devaluación +8%. La curva CER cayó 1,1% en agosto (+14,1% en el año), con mayores bajas en el tramo largo. Las tasas reales se ubican en 20% para los tramos corto y medio, y 15% para el largo. Por su parte, el Bonte 2030 perdió 3,0%, ofreciendo 28,0% TNA. En el mercado de futuros, los contratos bajaron en promedio 0,29%, aunque al excluir el de agosto (-5,78%) subieron 0,26%. Este último cerró con una TNA negativa, es decir, por debajo del tipo de cambio A3500. El volumen operado se incrementó 67%, hasta USD 2.615 M, mientras que el interés abierto subió 43,8%, hasta USD 7.949 M, con fuerte concentración en mayo 2026, que representa el 15% del total. De esta manera, se estima una posición vendida del BCRA para fin de agosto de USD 6.300 M, con lo cual le restan unos USD 2.700 M para alcanzar el límite que impone A3.

Estrategia

- Bonos soberanos en moneda extranjera. A pocos días de las elecciones en la Provincia de Buenos Aires y a menos de dos meses de las legislativas nacionales, el riesgo político comienza a pesar más fuerte, haciendo que la espera se torne cada vez más tensa en los mercados. Si bien creemos que el principal riesgo argentino pasa por la falta de reservas internacionales, es claro que el resultado electoral podría ser un punto de inflexión para que el riesgo país ceda y le allane el camino al Tesoro para recuperar acceso a los mercados internacionales. De cara al trade electoral, nuestro escenario base contempla una victoria moderada de la LLA que contribuya a reducir la percepción de riesgo político y habilite una compresión en los spreads soberanos. En este escenario, el riesgo país podría comprimirse hasta la zona de 600 pb y generar retornos potenciales en dólares de entre 6% y 13%, según el instrumento, beneficiando en mayor medida al tramo medio-largo bajo ley extranjera, en particular el GD35 (12,2% TIR) y GD41 (12,6% TIR). En un escenario más adverso, el riesgo país podría elevarse hacia la zona de 1.000 pb y generar pérdidas más pronunciadas en los tramos más largos. De allí la relevancia de diversificar a través de otros instrumentos en dólares para evitar la plena exposición a los bonos soberanos y mantener oportunidades de retorno en un escenario desafiante.

- Bonos subsoberanos. El desempeño de la deuda provincial estará igualmente atado a la evolución del riesgo país. No obstante, estos instrumentos han exhibido, en general, una menor volatilidad que la deuda soberana, respaldados por una posición fiscal relativamente sólida y un nivel de endeudamiento moderado en relación con sus ingresos, tal como reflejaron los resultados del 1Q25. En este marco, aún conservan margen de compresión en caso de que el resultado electoral sea favorable al oficialismo. Como parte de una estrategia diversificada, destacamos los créditos de Salta 2027 (10,6% TIR), Córdoba 2032 (9,7% TIR), Mendoza 2029 (8,5% TIR), Neuquén 2025 (8,6% TIR) y Santa Fe 2027 (7,3% TIR).

- BCRA. En el actual escenario preelectoral, que se ha tornado más adverso e incierto de cara a octubre, consideramos prudente adoptar estrategias más conservadoras. En este contexto, la deuda del BCRA se presenta como una alternativa atractiva, dado que históricamente ha mostrado mayor resiliencia y estabilidad en períodos de alta volatilidad. Su principal fortaleza radica en la combinación de corta duration y rendimientos competitivos. Recomendamos el BOPREAL Serie 1-C, con duration de 1,8, TIR de 9,2% y vencimiento en noviembre de 2027, dentro de la actual gestión de LLA. Asimismo, identificamos valor en el BOPREAL Serie 4, con duration de 3 y TIR de 12,4%. Si bien su vencimiento ocurre con posterioridad a la gestión de LLA (octubre de 2028), el bajo monto de emisión —de USD 900 M— reduce la incertidumbre sobre la capacidad de pago del BCRA, configurando una relación riesgo-retorno atractiva.

- Corporativos. Al igual que los BOPREAL, los bonos corporativos ofrecen una menor volatilidad y una exposición más acotada al riesgo político local. En este sentido, priorizamos los corporativos bajo ley extranjera. Estos instrumentos presentan combinaciones atractivas de rendimiento y convexidad, lo que mejora su perfil riesgo-retorno frente a los corporativos bajo ley local. Además, cumplen con mayores exigencias de la legislación extranjera a la hora de colocar deuda, lo que brinda mayor seguridad jurídica al acreedor. Recomendamos YPF 2029 (YMCIO; TIR 7,42%), Telecom 2031 (TLCMO; TIR 8,62%) y TGS 2031 (TSC3O; TIR 7,43%).

- Deuda en pesos. La dinámica de la deuda en pesos estará condicionada por el sendero de las tasas de interés, que hoy permanecen en niveles elevados. Tras las elecciones legislativas de octubre, nuestro escenario base contempla un giro hacia una política monetaria más distendida, con tasas que tenderían a normalizarse en términos reales. En paralelo, el tipo de cambio podría desplazarse hacia el techo de la banda ante la necesidad de acumular reservas, lo que implicaría un reacomodamiento cambiario con cierta presión inflacionaria en el corto plazo, aunque sin interrumpir el proceso de desinflación en curso. En este escenario, el mayor atractivo estaría en los instrumentos dollar-linked y en los duales, en tanto que la tasa fija y los CER quedarían más rezagados. En el caso de los duales, la reducción en la tasa TAMAR no alcanzaría para que estos instrumentos paguen al vencimiento un rendimiento inferior al de su alternativa a tasa fija, razón por la cual priorizamos este tipo de instrumentos dentro de la estrategia en pesos. De cara a las elecciones, sugerimos una estrategia con mayor peso en activos en dólares, complementada por una proporción de bonos en pesos, privilegiando los duales —en particular el TTM26 (2,6% TEM / TAMAR +10,5%)— y, en segundo lugar, los instrumentos a tasa fija como el T15D5 (4,1% TEM) y el T30J6 (3,7% TEM), que podrían beneficiarse de una compresión en las tasas.

- Futuros. El mercado de futuros finalizó agosto con una curva de TNA por debajo de la de las Lecaps en el tramo corto, lo que hace que la estrategia de sintético dollar-linked pierda atractivo, al menos mientras persista esta relación. Actualmente, los precios descuentan una devaluación mensual implícita promedio del 2,8% hasta diciembre de 2025, lo que equivale a un salto cambiario cercano al 11,8%. A partir de ese período, podrían incrementarse las presiones cambiarias poselectorales. De esta manera, para cobertura cambiaria recomendamos el contrato de noviembre, con una TNA de 50,8%.

- Acciones. Al momento de escribir estas líneas, el Índice Merval cotizaba en USD 1.466, tras una fuerte caída del 13,5% en solo un mes. Teníamos una visión optimista para agosto, creyendo que el mercado se anticiparía al resultado de las elecciones nacionales del 26 de octubre, tomando como referencia que el gobierno iba a contar con un escenario más constructivo para el riesgo local luego de las elecciones bonaerenses, considerando que el kirchnerismo perdió en las últimas cuatro intermedias en PBA. Entre los factores que afectaron esta percepción resaltamos dos: i) el estancamiento del nivel de actividad, condicionado por tasas de interés reales en máximos históricos —insostenibles en el largo plazo y que presionan sobre la renta variable—, y ii) la creciente percepción del mercado de que existe una alta probabilidad de un triunfo del kirchnerismo, cuando antes se descontaba lo contrario —con intendentes impulsando listas propias en territorios ajenos a la influencia libertaria y una baja participación que alimenta esa visión—. Claramente, un escenario en el que el kirchnerismo supere el 42% de los votos y/o logre una diferencia mayor al 7% frente al oficialismo complicaría el escenario hacia las elecciones del 26 de octubre. Sin embargo, de acuerdo con los análisis políticos que recibimos, pese a la fragilidad del oficialismo, el gobierno retendría el apoyo de los sectores que lo votaron en 2023, lo que permite proyectar un escenario más constructivo. En consecuencia, creemos que en el mercado de renta variable local está pesando más las consecuencias en el precio de los activos en caso de confirmarse el escenario adverso –recreando recuerdos de lo ocurrido tras las PASO de 2019– que la probabilidad real de que se concrete. Por ello, vemos la baja como una oportunidad, aunque para aumentar exposición sugerimos utilizar calls para minimizar el riesgo de pérdida. Nos siguen resultando atractivas PAMP (cotiza a 1x valor libro, EV/EBITDA ’25 de 4x, con expectativa de un buen 3Q25 por mayor producción de gas y petróleo) y TGNO4 (cuenta con un dividendo pendiente del 5% de su valor actual, con ratios trailing bajos de EV/EBITDA 3,4x, PER 6,8x y P/VL de 1,3x, con perspectivas de mayores ingresos por el aumento de transporte de gas desde Vaca Muerta). Asimismo, nos gustan BYMA (capitalización de USD 1 billón, activos financieros propios de USD 370 M y EBITDA trailing de USD 166 M, cotizando a EV/EBITDA 3,9x y PER 3,8x) y el CEDEAR de VISTA en cuanto a exposición exclusivamente local, además de los CEDEARs de Tenaris, Ternium y Nubank.

*Los datos utilizados en el presente informe tienen fecha de cierre 3 de septiembre de 2025.