Por Martín Polo – estratega en Jefe, Cohen Aliados Financieros

Pese a que la actividad muestra un buen dinamismo y que la inflación sube y se aleja de la meta de política monetaria, la Fed cumplió con las expectativas –y los deseos– de Trump y del mercado, y bajó la tasa de referencia, prometiendo también dos recortes más para lo que resta del año. La razón de esta decisión es la debilidad que mostró el mercado laboral en los últimos meses, en los que la creación de empleos se frenó y la tasa de desocupación tuvo un leve repunte. La prioridad del empleo por sobre la inflación descomprime la presión que Trump y su gobierno venían ejerciendo sobre Powell, quien seguramente deje su cargo en marzo del año que viene. No creemos que esto cambie nuestro escenario de soft-landing por uno de brusca desaceleración ni de reflación. Si bien el frente fiscal sigue siendo motivo de incertidumbre y volatilidad en el mediano plazo, la baja de tasas es otra buena noticia para el mercado, que responde con un repunte de bonos y acciones que siguen batiendo récords, mientras que el dólar operó estable, el petróleo volvió a caer y el oro marcó un nuevo máximo histórico. Sin embargo, el mercado no está exento de riesgos, pues la dinámica de la inflación muestra que aún no se estabilizaron los precios por la agresiva suba de aranceles que lleva adelante el gobierno americano, lo que podría traer más sorpresas negativas, forzando a la Fed a interrumpir los recortes planeados y golpeando la confianza del consumidor y de los inversores, todo lo cual podría llevar a un escenario de menor crecimiento y más inflación. Con este marco de fondo, las miradas de los inversores estarán puestas en la dinámica del mercado laboral –no solo en la creación de empleos sino también en la evolución de los salarios– y en la trayectoria de la inflación, que podría complicar los planes de la Fed y el comportamiento del mercado.

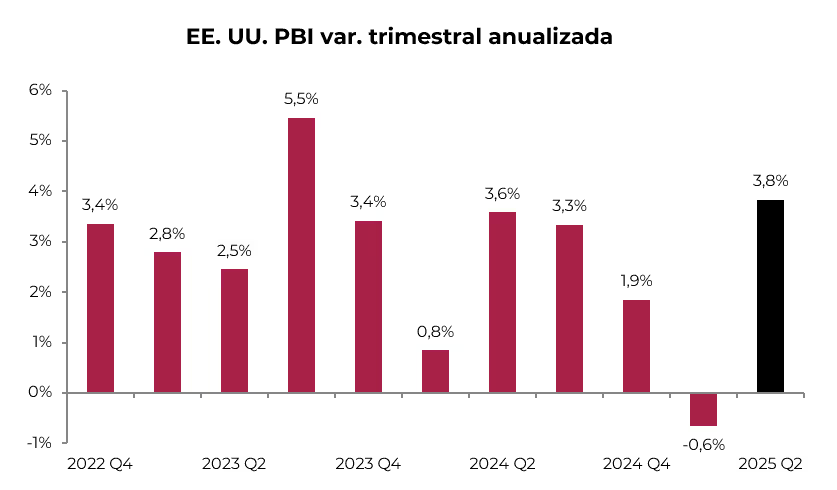

La economía creció –y crece– más de lo previsto. Luego de caer 0,6% t/t (siempre en términos anualizados) en el 1Q25, en el 2Q25 el PBI de EE. UU. se recuperó y creció 3,8% t/t, 0,5 pp más que en las dos primeras estimaciones –se revisó al alza el gasto de consumo–. La buena performance del trimestre estuvo determinada por la recuperación del consumo privado, que avanzó 2,5% t/t (vs. 0,6% t/t en el 1Q25) y por el consumo público que logró un alza de 0,1% t/t (vs. una caída de 1,0% en el trimestre anterior). También fue gracias al mayor aporte de las exportaciones netas, dado que la baja de 29% t/t de las importaciones (vs. aumento de 38% t/t en el 1Q25) más que compensó el retroceso de 1,8% t/t de las exportaciones (vs. suba de 0,2% t/t en el 1Q25), lo que resultó en un aporte de 4,8 pp al PBI del trimestre (en el 1Q25 había restado 4,7 pp). Estos componentes contrarrestaron el menor dinamismo de la inversión privada, que se expandió 4,4% t/t (vs. 7,1% t/t en el 1Q25). Vale destacar que el aporte de los inventarios fue negativo en 3,4 pp (en el trimestre anterior había sumado 2,6 pp), por lo que las ventas finales crecieron 7,3% t/t. Una mirada más amplia del PBI muestra que, a pesar de este buen desempeño, en la primera mitad del año el PBI neto de inventarios creció 2,3% anualizado, levemente por debajo del 2,8% registrado en 2024.

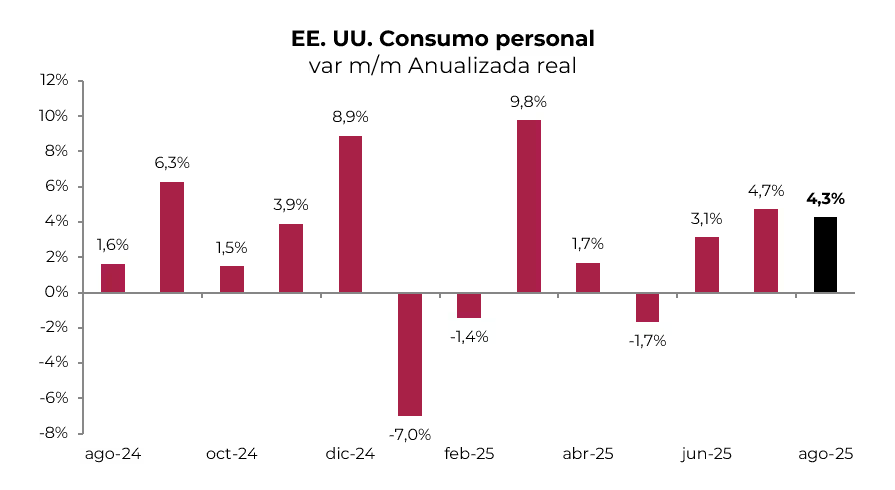

Sube el consumo y cae el ahorro. De la mano de la mejora en la confianza del consumidor, el consumo continúa en alza. En agosto los ingresos de las familias mantuvieron el ritmo de los meses previos y crecieron 0,4% m/m, sostenidos por los ingresos salariales, acumulando en los últimos doce meses un incremento de 4,7%. Más fuerte fue la dinámica del gasto, que avanzó 0,6% m/m y 5,4% i.a., lo que resultó en una tasa de ahorro de 4,3% de los ingresos, 0,2 pb por debajo de julio y del 5,0% de junio. Medido en términos reales y anualizados, el consumo en agosto creció 4,3%, gracias a que el consumo de bienes subió 8,3%, a diferencia del de servicios que lo hizo en 2,5%. Con esto, dado que en julio el gasto real había crecido 4,7%, el consumo privado del 3Q25 marcaría una expansión de 2,8% t/t.

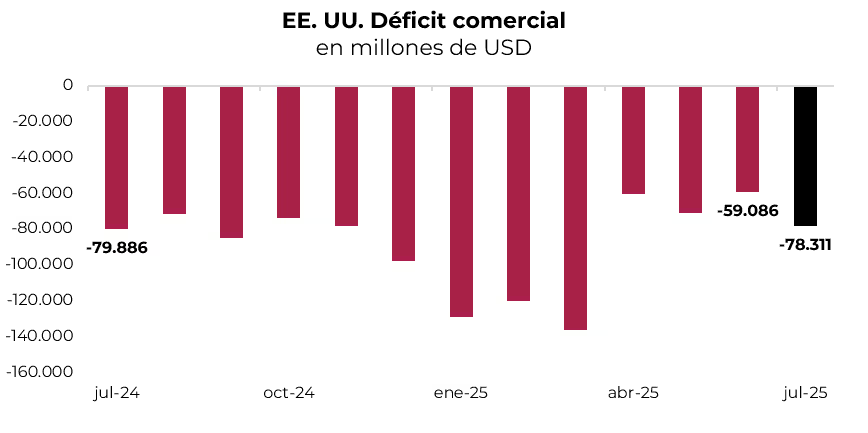

Subió el déficit comercial. El déficit de la balanza comercial de bienes y servicios de julio se amplió a USD 78.300 M –el más alto en cuatro meses–, muy por encima de los USD 59.100 M registrados en junio, debido a que las exportaciones subieron solo 0,3% m/m –las de bienes 0,1% m/m y las de servicios 0,6% m/m–, mientras que las importaciones aumentaron 5,9% m/m –las de bienes 7,0% m/m y las de servicios 2,3%–. Comparado con un año atrás, a pesar del aumento de los aranceles y de la debilidad del dólar, las exportaciones crecieron 5% y las importaciones 3%, por lo que el déficit comercial se mantuvo prácticamente igual. Con este resultado, en los primeros siete meses del año el saldo comercial acumuló un déficit de USD 650.000 M, casi 30% más que en el mismo período del año pasado, explicado por la aceleración que tuvieron las importaciones en los primeros tres meses del año.

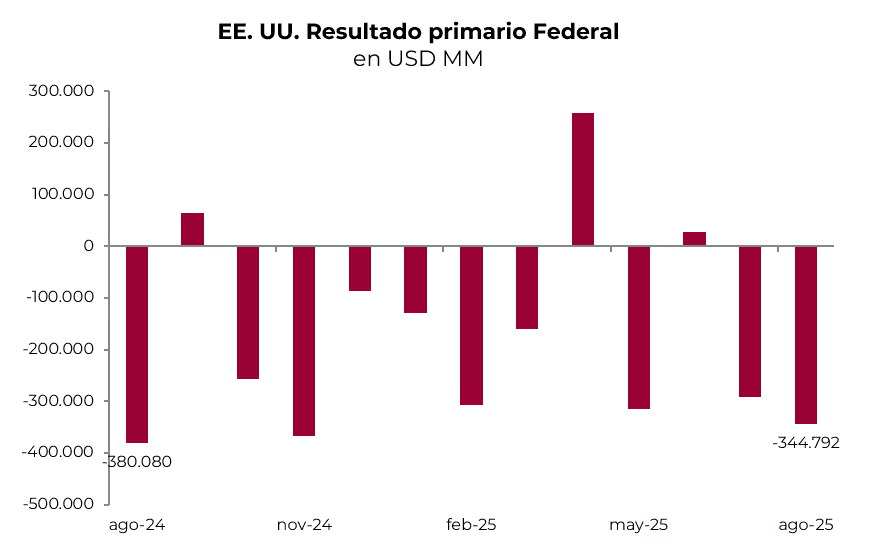

Lenta mejora del resultado fiscal. En agosto, el resultado fiscal del gobierno de EE. UU. registró un déficit de USD 345.000 M, lo que representa una caída de 9% i.a., en tanto que el déficit primario bajó 16% i.a. Esta mejora se debió a un incremento de 12,3% i.a. en los ingresos, a partir en gran medida por el aumento de los ingresos aduaneros –que totalizaron USD 29,5 MM en el mes contra apenas USD 7 MM de un año atrás–, dado que sin estos la suba de ingresos se habría reducido a 5,1% i.a. Por su parte, el gasto primario se redujo 1,7% i.a. y el gasto total apenas subió 0,4% i.a., gracias al incremento de 16% i.a. en la carga de intereses. Con este resultado, en los primeros ocho meses del año los ingresos crecieron 10% i.a., al tiempo que el gasto lo hizo al 4,3% i.a., achicando 9% el déficit total –y 25% el déficit primario–. A solo un mes del cierre del año fiscal 2025, el déficit acumulado aumentó 4%, alcanzando USD 1.973 MM.

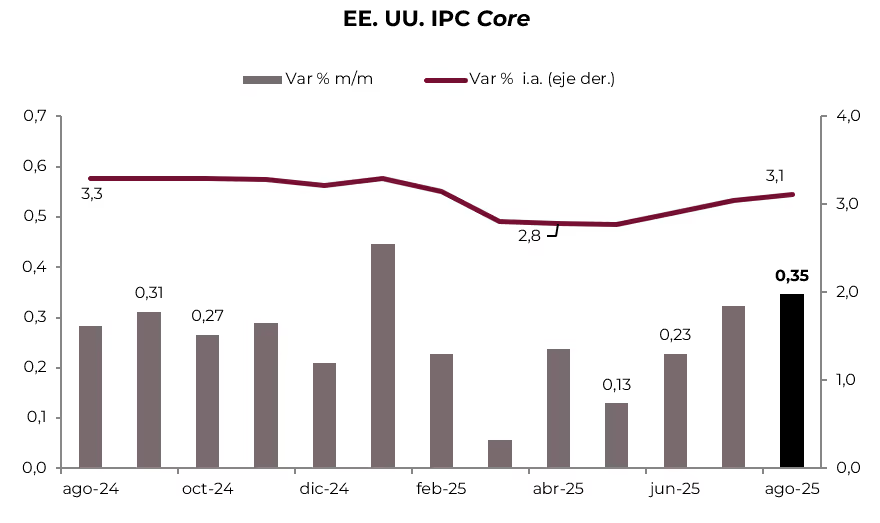

Volvió a subir la inflación. Los datos de inflación de julio volvieron a encender luces amarillas sobre la dinámica de precios tras la suba de aranceles, que interrumpió el proceso de desinflación iniciado el año pasado y aleja cada vez más al IPC del objetivo de la Fed. Si bien el índice general marcó un alza de 0,2% m/m, levemente por debajo del 0,3% m/m de junio y de las expectativas del mercado, en los últimos doce meses la suba llegó a 2,7%, acelerando respecto al 2,3% i.a. registrado en marzo. La mayor preocupación vino del lado del IPC Core, que avanzó 0,3% m/m –el mayor incremento desde enero– y acumuló en el último año un aumento de 3,0%, la más alta desde febrero. Así, en los últimos tres meses el IPC Core subió 2,8% anualizado y se estima que, para que la Fed logre su objetivo de llevar el PCE Core al 2% i.a., el IPC Core debería ubicarse en 2,3% i.a. En la misma línea, el índice de precios implícitos del consumo (PCE) –la medida de inflación preferida de la Fed– en agosto aceleró a 0,3% m/m (vs. 0,2% m/m de julio), acumulando en el último año un alza de 2,7% –los precios de bienes subieron 0,1% m/m y los de servicios 0,3% m/m–, mientras que el PCE total anotó un aumento de 0,2% m/m y 2,9% i.a. Recordemos que la Fed estima que este año el PCE y el PCE Core avancen 3,0% i.a. y 3,1% i.a., respectivamente, y que el año próximo moderen su incremento a 2,6% i.a.

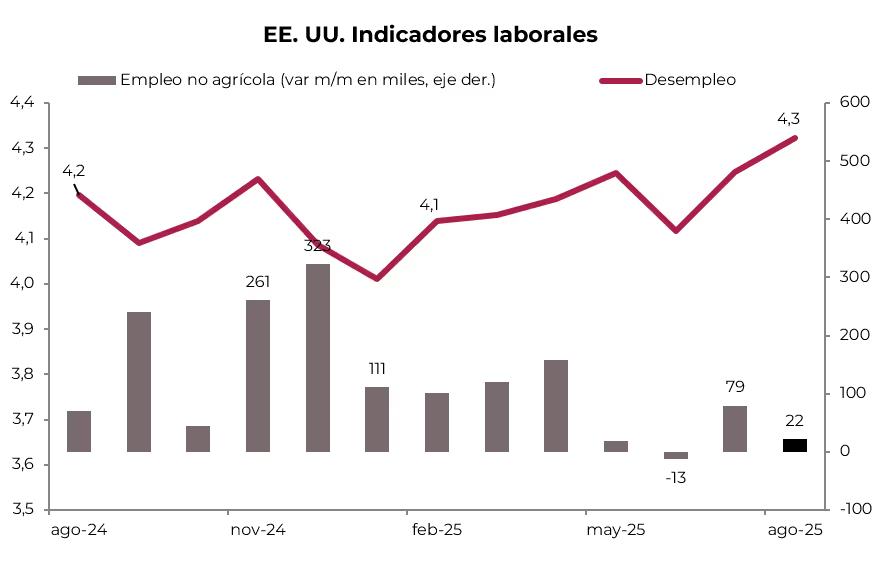

El mercado laboral perdió impulso. Los datos del mercado laboral de agosto confirmaron el marcado deterioro del empleo en los últimos tres meses. Se crearon apenas 22 mil puestos de trabajo, muy por debajo de los casi 80 mil que esperaba el mercado y de los generados en el mes anterior. El pobre desempeño se explicó por la caída de 16 mil empleos en el sector público, mientras que el sector privado solo generó 38 mil nuevos puestos, la mitad de los registrados en julio. Así, en los últimos cuatro meses la creación de empleo no agrícola promedió apenas 27 mil puestos por mes, cuando en los doce meses previos lo había hecho a razón de 150 mil mensuales. Si bien el sector agrícola generó 266 mil empleos, dado que la población económicamente activa (PEA) sumó 436 mil personas, la cantidad de desocupados aumentó en 148 mil hasta 7.384.000, lo que implica una tasa de desocupación de 4,3% de la PEA, 1 pb por encima de julio y la más alta desde octubre de 2021 –aunque sigue en un rango históricamente bajo–. Pese a este menor ritmo en la creación de empleos, los salarios siguen subiendo en línea con la inflación, dando un buen soporte a la dinámica del consumo de las familias. De hecho, en agosto los salarios nominales repitieron la performance del mes anterior y crecieron 0,3% m/m, acumulando en los últimos doce meses 3,7% frente al aumento de 2,9% en los precios. Con el empleo creciendo 0,9% i.a. y los salarios reales 1,0% i.a., la masa salarial real mejoró 1,9% i.a. en el último mes, reflejando un suave soft-landing.

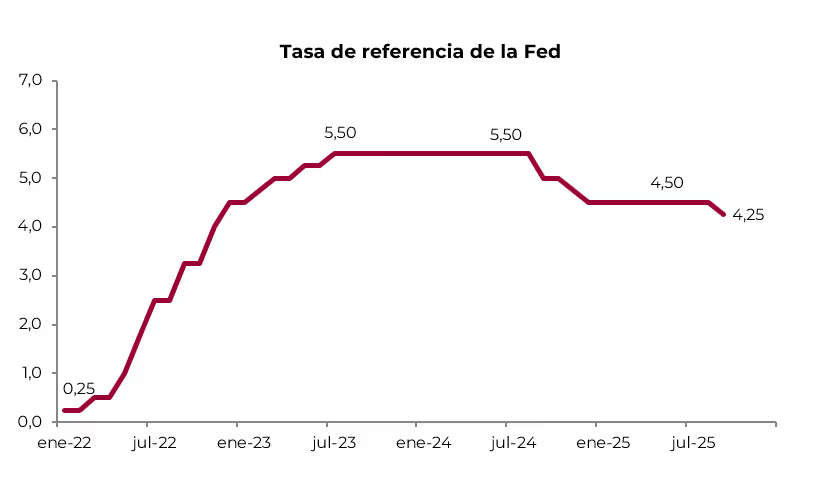

Priorizando el empleo. Por primera vez desde la reunión de diciembre del año pasado y tal como preveía el mercado, en la reunión del 17 de septiembre la Fed anunció un recorte de 25 pb en la tasa de interés de referencia, llevándola a un rango de 4,0% a 4,25%. En línea con lo señalado en el Simposio de Jackson Hole, el comunicado que acompañó la decisión remarcó la debilidad reciente del mercado laboral y advirtió que la inflación seguirá subiendo, aunque a un ritmo menor al esperado previamente, dado que el traspaso a precios de la suba de aranceles a las importaciones viene más lento de lo previsto. Por tales motivos, la prioridad para la Fed pasa ahora a ser la evolución del mercado laboral por sobre la inflación. En consecuencia, esperan dos recortes adicionales de tasas este año por 25 pb cada uno, al tiempo que para el próximo año prevén solo un recorte de igual magnitud, muy por debajo de las expectativas de los analistas, que estiman tres recortes. A su vez, tal como ocurre cada tres meses, la Fed publicó sus proyecciones, que no mostraron grandes cambios respecto de las difundidas en junio, aunque elevaron la estimación de crecimiento para este año a 1,8% –actualmente crece 2,3% i.a.– y para el año próximo, en ambos casos 2 pb más que en la estimación de junio. En cuanto a la inflación, mantuvieron la proyección de 3,0% i.a. para 2025 –hoy en 2,4% i.a.–, y la de 2026 la subieron a 2,6% i.a. (desde 2,4% i.a. en la proyección anterior). La tasa de desocupación se mantuvo en 4,5% para este año y 4,4% para el próximo.

El mercado en septiembre. La combinación de buenos datos de actividad, inflación en alza –aunque en línea con lo previsto– y una Fed que marca el rumbo hacia una política monetaria más laxa impulsó el muy buen desempeño de los mercados durante septiembre. Los rendimientos de los bonos del Tesoro registraron bajas generalizadas, especialmente en el tramo más largo, revirtiendo en parte las subas de los meses previos. La UST2Y cerró el mes en 3,60%, apenas 2 pb por debajo de agosto, mientras que la UST10Y y la UST30Y cedieron 8 pb y 19 pb, finalizando en 4,15% y 4,73%, respectivamente. Esto dio impulso a la renta fija, que avanzó 0,8% en septiembre y acumula en el año una suba de 3,3%, destacándose los bonos corporativos Investment Grade (IG), con ganancias de 1,5% en el mes y 4,2% en el año. En renta variable, los tres principales índices de EE. UU. alcanzaron nuevos máximos históricos: el S&P 500 subió 3,3%, acumulando 13,9% en el año; en tanto que el Nasdaq avanzó 5,5% en septiembre y 18% desde fines de 2024 gracias al desempeño de las empresas tecnológicas. El Dow Jones fue el más rezagado, con alzas de 1,7% en el mes y 9,1% en lo que va de 2025. En el frente cambiario, el dólar se mantuvo estable en un año marcado por un fuerte retroceso: el DXY terminó sin cambios en el mes, acumulando en 2025 una baja de 10%, impulsada por la depreciación frente al euro, que cayó 0,4% en septiembre y 11,7% en el año. Entre los commodities, el oro se destacó con un fuerte repunte, alcanzando un nuevo récord tras subir 12% en el mes y 43% en lo que va del 2025. El resto mostró un desempeño dispar, con el petróleo en baja de 3% en el mes y 14% en el año, afectado por las perspectivas de mayor exceso de oferta debido al aumento de producción y a la menor demanda.

Perspectivas. Si bien hay consenso en que la Fed repetirá recortes de 25 pb en las dos reuniones que restan del año, el panorama no está exento de riesgos, especialmente porque los precios aún no se estabilizaron tras la suba de aranceles, lo que podría traer noticias negativas. Si la inflación vuelve a acelerarse en un contexto de menor dinamismo del mercado laboral, la masa salarial real podría comenzar a caer y frenar la recuperación del consumo y de la actividad en general, llevando a un escenario de estanflación. A pesar de ello, nos mantenemos en un escenario de buen ritmo de crecimiento, con inflación por encima de la meta aunque estable. Creemos que el mercado laboral, apoyado en los buenos balances de las empresas, el menor costo de financiamiento y las ganancias de productividad derivadas del uso de la inteligencia artificial, sostendrán la inversión y la demanda de empleo. Este contexto dará impulso a la renta fija, en particular al tramo corto y medio de la curva, mientras que el tramo largo continuará presionado por las expectativas de inflación y el aumento de la deuda pública. En cuanto a las acciones, si bien las valuaciones siguen siendo exigentes, los resultados corporativos respaldan el optimismo sobre su evolución. Para el resto del mundo, luego del fuerte avance acumulado en el año –especialmente en Europa, China y Latam–, esperamos que sigan capitalizando en parte la incertidumbre estadounidense. A nivel sectorial, seguimos priorizando tecnología, industria, utilities y bancos.

________________________________________________________________________________________

Por Sergio González, CFA – Global Asset Management, Cohen Aliados Financieros

Resumen ejecutivo

Los mercados globales transitan 2025 con un marcado contraste entre clases de activos. La renta variable continúa avanzando con fuerza, impulsada principalmente por el sector tecnológico estadounidense, mientras que la renta fija atraviesa un año positivo pero que exige una selección cuidadosa tanto en duración como en riesgo crediticio. Nuestro escenario base contempla recortes de tasas de interés por parte de la Reserva Federal sin que deriven en recesión, un dólar relativamente estable –con una leve tendencia a la depreciación– y una creciente oportunidad en los mercados emergentes, donde las valuaciones resultan atractivas y la composición sectorial refleja una evolución estructural significativa respecto de décadas anteriores.

En este contexto, las estrategias de asignación global tienden a favorecer la diversificación. Desde Cohen sugerimos mantener una postura equilibrada, con énfasis en bonos de alto rendimiento y deuda emergente, una duración intermedia en el rango de tres a cinco años y una incorporación gradual de renta variable emergente como complemento natural de la exposición en acciones de Estados Unidos.

Contexto global 2025: tasas, dólar y activos de riesgo

El año estuvo marcado por un proceso de normalización de la política monetaria tras un ciclo prolongado de endurecimiento. Las tasas de largo plazo en Estados Unidos se estabilizan en torno al 3%, reflejando la expectativa de una inflación que, aunque aún por encima del objetivo del 2%, da señales de converger lentamente. El dólar, que había evidenciado debilidad desde comienzos del año, mantiene un comportamiento lateral ante fuerzas contrapuestas: por un lado, la reducción de tasas tiende a depreciarlo; por otro, el diferencial de crecimiento respecto de otras regiones sostiene la demanda por activos estadounidenses.

En ese marco, la renta variable global se comporta como un tren difícil de frenar. Los principales índices bursátiles acumulan rendimientos destacados, especialmente en los sectores de tecnología y consumo discrecional. La volatilidad, aunque elevada en algunos tramos, no ha sido un obstáculo para que los inversores mantengan posiciones de riesgo. La renta fija, en cambio, exige un enfoque más selectivo. El año confirma que la mera exposición a bonos de alta calidad no garantiza resultados diferenciales, mientras que la búsqueda de rendimiento en segmentos de mayor riesgo crediticio –como High Yield o deuda emergente– ha sido recompensada.

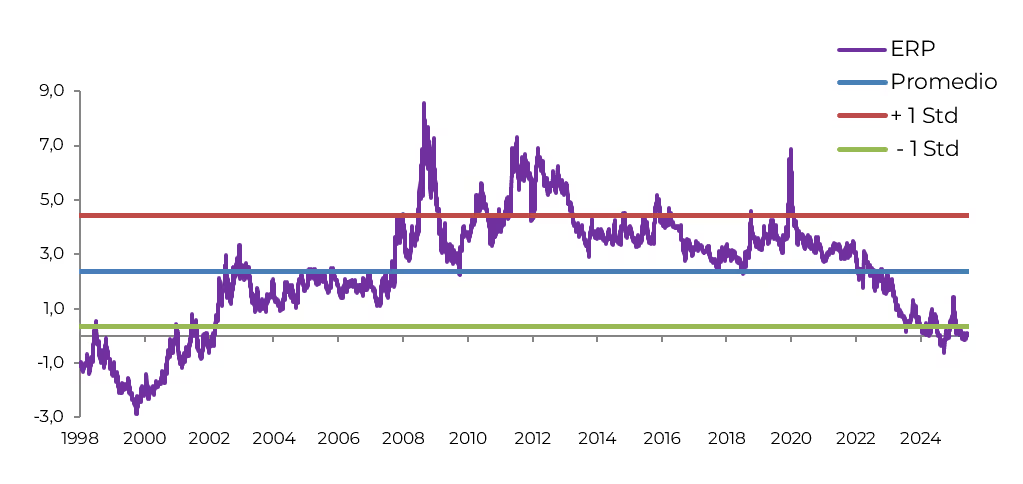

Equity Risk Premium y valuaciones

El seguimiento del Equity Risk Premium (ERP) continúa siendo un elemento central en la evaluación de la renta variable estadounidense. La prima por riesgo se mantiene en niveles históricamente elevados, lo que en otro contexto podría interpretarse como una señal de atractivo relativo. Sin embargo, el mercado parece haber asimilado estas valuaciones como un nuevo estándar. El protagonismo del sector tecnológico se mantiene firme: compañías como NVIDIA y los grandes conglomerados de inteligencia artificial y servicios en la nube continúan concentrando la mayor parte de los flujos.

Esta dinámica mantiene a las valuaciones en múltiplos exigentes. El S&P 500 cotiza en torno a 20 veces las ganancias proyectadas, lo que sugiere que, para que el mercado continúe expandiéndose, deberían asumirse múltiplos aún mayores, de 25 o incluso 30 veces. Desde nuestro punto de vista, si bien las valuaciones son elevadas, los flujos siguen siendo el principal motor de los precios. El capital continúa concentrándose en tecnología, y es ese flujo, más que la métrica tradicional de precio/ganancias, el que define la dirección del mercado. No obstante, esta concentración justifica una postura más prudente y la necesidad de diversificar progresivamente hacia otras regiones y sectores.

Mercados emergentes: una clase de activos transformada

La visión sobre los mercados emergentes cambió radicalmente en las últimas tres décadas. Hoy, esta clase de activos se muestra más sólida y sofisticada que nunca. La calidad crediticia de los emisores soberanos y corporativos mejoró de manera sustancial: países que antes eran percibidos como riesgosos alcanzaron grado de inversión, y la participación de emisores con calificación BBB o superior es actualmente predominante.

También se transformó su composición geográfica. Asia pasó a representar cerca del 80% del universo emergente, liderada por China, India e Indonesia, mientras que Latinoamérica perdió relevancia relativa. Este desplazamiento refleja no solo cambios económicos, sino también tecnológicos y demográficos: las economías asiáticas concentran innovación, productividad y una creciente expansión del consumo interno.

En términos de valuación, la brecha entre mercados desarrollados y emergentes es significativa. Mientras el S&P 500 se negocia a múltiplos de 25 veces ganancias, los emergentes rondan las 12 veces, ofreciendo un margen de apreciación considerable. Además, la composición sectorial evolucionó: tecnología e IT representan ya un cuarto del índice de mercados emergentes, reduciendo la dependencia histórica de commodities y energía.

Este conjunto de factores configura un escenario atractivo. Con flujos globales que comienzan a rotar en busca de valor fuera de Estados Unidos y con la expectativa de recortes de tasas no recesivos, la exposición a emergentes se convierte en una oportunidad estructural. Incorporar esta clase de activos permite diversificar, capturar crecimiento y sumar componentes de riesgo más equilibrados dentro de carteras globales.

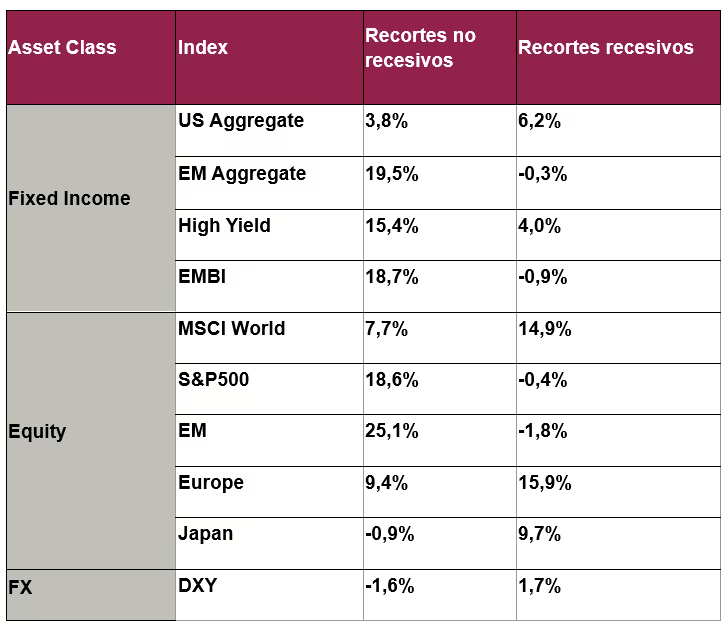

Comportamiento de activos ante recortes de tasas

El análisis histórico de los distintos ciclos de la Reserva Federal muestra un patrón claro: cuando los recortes de tasas no derivan en recesión, tanto la renta fija como la renta variable tienden a exhibir rendimientos positivos. En particular, los bonos y acciones de mercados emergentes suelen beneficiarse del aumento en la demanda global de activos de mayor rendimiento, al tiempo que el dólar tiende a depreciarse moderadamente.

Por el contrario, cuando los recortes se dan en un contexto recesivo, el comportamiento cambia radicalmente. Los bonos de larga duración y de alta calidad crediticia tienden a ser los grandes ganadores, en tanto que las acciones sufren caídas más pronunciadas y el dólar se fortalece como activo de refugio. Nuestro escenario base continúa siendo el de recorte no recesivo, pero mantenemos la vigilancia sobre señales que pudieran alterar ese diagnóstico.

Implicancias para las carteras globales

Bajo este escenario, la estrategia de inversión debe apoyarse en tres pilares: selectividad, diversificación y control de riesgo. En renta fija, preferimos mantener una duración moderada –entre tres y cinco años–, priorizando bonos de alto rendimiento y deuda emergente, que ofrecen un mejor punto de entrada tras la compresión de spreads de comienzos de año. En renta variable, seguimos sosteniendo una exposición estructural a Estados Unidos, especialmente en sectores tecnológicos, pero incorporando de manera creciente mercados emergentes, donde las valuaciones más razonables y la composición sectorial ofrecen un perfil riesgo-retorno atractivo.

Los activos alternativos también cumplen un rol relevante. El oro, que inicialmente considerábamos una posición táctica, se ha convertido en un componente estratégico en nuestras carteras globales. La fragmentación geopolítica, los flujos hacia activos tangibles y la persistencia de riesgos sistémicos justifican su presencia como reserva de valor y cobertura ante episodios de volatilidad.

El desempeño de las carteras durante el año ha sido sólido. Incluso los portafolios más conservadores acumulan rendimientos superiores al 10% con una volatilidad acotada, lo que confirma la efectividad de una gestión activa y diversificada.

Conclusión

El entorno global de 2025 combina moderación en el crecimiento, inflación contenida y un ciclo de tasas que comienza a girar. Esta combinación crea oportunidades selectivas, pero exige precisión. En Cohen, seguimos viendo valor en mantener una renta fija de duración controlada y un riesgo crediticio cuidadosamente balanceado, al tiempo que reforzamos la convicción en la incorporación gradual de mercados emergentes. Estas economías ofrecen una oportunidad de crecimiento estructural y un diferencial de valuaciones difícil de ignorar.

El oro, por su parte, consolida su rol estratégico dentro de las carteras como elemento de diversificación y defensa. La clave, como siempre, estará en la calibración de riesgos y en la disciplina de gestión. En cualquier caso, sugerimos que cada inversor evalúe junto a su asesor financiero la manera más adecuada de implementar estas ideas según su perfil y objetivos.

*Los datos utilizados en el presente informe tienen fecha de cierre 2 de octubre de 2025.