Resultados de la búsqueda

Local news: Argentina today.

THE SESSION LEFT DOLLAR SOVEREIGNS IN NEGATIVE TERRITORY, in line with an emerging-market debt complex that closed lower, with the long end of the curve concentrating the steepest losses. Country risk tracked the move, settling at 437 bps. Peso curves were more mixed once translated to USD terms, with dollar-linked notes and CER easing back as the financial dollar climbed, fixed-rate paper trading without clear direction, and duals lagging slightly. On the FX front, the official rate advanced, while the central bank kept up its buying routine even as gross reserves fell on the day.

DOLLAR BONDS CLOSED LOWER, with sovereign debt easing by around 0.7% on average. Globals fell 0.9% and Bonares 0.6%, with the long end taking the brunt of the punishment, where AL35 and GD46 led losses with declines of 1.3% and 1.4%, while the short end held practically unchanged. The move tracked an emerging-market debt complex that closed in the red, and country risk rose to 437 bps. Bopreal notes showed greater resilience, giving up just 0.2% in dollar terms.

PESO CURVES ENDED LOWER IN USD TERMS, despite a mildly bullish tone in pesos, with mixed performance across the board. Dollar-linked notes, nominally the top performers in pesos on the back of a rallying financial dollar, slipped 0.7% once translated to USD, followed by CER-linked paper, down 1.0%. Fixed-rate bonds, which traded without clear direction in pesos, ended down 1.1% in USD terms, in line with TAMAR-linked instruments, while duals lagged further into negative territory. On the rate front, TAMAR climbed to 22.94% NAR.

THE OFFICIAL EXCHANGE RATE ROSE 0.4%, closing at $1,489. The MEP dollar advanced 0.3% to $1,518.2 and the CCL dollar climbed 1.1% to $1,581.9, widening the gap with the official rate to 6.2% and the MEP-CCL spread to 4.2%. Separately, the central bank bought USD 45 M on the day, bringing accumulated purchases to USD 1,592 M in July and USD 12,766.2 M year-to-date. Meanwhile, gross reserves fell USD 352 M to close at USD 48,684 M.

THE MERVAL FELL 2.3% IN CCL-DOLLAR TERMS, (1.6% in pesos), closing at USD 2,096, in a broadly lower session led by the financial sector. Financials and real estate topped sectoral losses; energy and materials managed to close practically unchanged. Among local shares in USD-adjusted terms, BBVA (-8.6%), Banco Macro (-6.2%) and Galicia (-5.5%) led the declines, while TGS (+0.6%) was the lone name in the green, with Ternium (-0.1%) and Aluar (-0.6%) slipping into negative territory once adjusted. Among New York-listed shares, BBVA (-9.0%), Banco Macro (-6.2%) and Galicia (-5.7%) led losses, while Vista Energy (+3.7%), Ternium (+1.7%) and TGS (+0.2%) were the positive exception.

Los bonos cayeron por el aumento de tasas, el dólar subió y el Merval retrocedió con bajas generales

La rueda dejó a los soberanos en dólares en terreno negativo, alineados con una deuda emergente que cerró a la baja y con el tramo largo de la curva concentrando las mayores pérdidas. El riesgo país acompañó ese movimiento y se ubicó en 437 pb. En pesos el cuadro fue más matizado, con los dollar-linked liderando las subas al ritmo de un dólar financiero en alza, mientras la tasa fija operó sin dirección clara y los duales quedaron levemente rezagados. En el frente cambiario, el oficial avanzó, en tanto el BCRA sostuvo su rutina compradora aunque las reservas brutas retrocedieron en la jornada.

Los bonos en dólares cerraron a la baja, con la deuda soberana cediendo en promedio en torno a 0,7%. Los Globales perdieron un 0,9% y los Bonares un 0,6%, con un castigo marcado al tramo largo, donde AL35 y GD46 lideraron las bajas con caídas de 1,3% y 1,4%, respectivamente, mientras el tramo corto se mantuvo prácticamente sin cambios. El movimiento acompañó a una deuda emergente que cerró en rojo, empujando al riesgo país hasta 437 pb. Los BOPREAL mostraron mayor resistencia y cedieron apenas 0,2% en dólares.

La curva en pesos cerró con tono levemente comprador y desempeños dispares. Los dollar-linked encabezaron las subas con un alza de 0,4%, traccionados por la escalada del dólar financiero, seguidos por los CER que sumaron 0,1%. La tasa fija operó sin rumbo claro y terminó plana, en línea con los instrumentos TAMAR, en tanto los duales quedaron levemente en negativo. En materia de tasas, la TAMAR trepó hasta 22,94% de TNA.

El tipo de cambio oficial subió 0,4% y cerró en $ 1.489. El dólar MEP avanzó 0,3% hasta $ 1.518,2 y el dólar cable trepó 1,1% hasta $ 1.581,9, llevando la brecha con el oficial a 6,2% y el canje MEP-cable a 4,2%. Por otro lado, el BCRA compró USD 45 M en la jornada, acumulando USD 1.592 M en julio y USD 12.766,2 M en lo que va del año. No obstante, el stock de reservas brutas cayó USD 352 M y cerró en USD 48.684 M.

El Merval cayó un 1,6% en pesos y un 2,3% en dólares CCL, cerrando en USD 2.096, en una rueda con bajas generalizadas liderada por el sector financiero. El financiero y bienes raíces encabezaron las pérdidas sectoriales; energía y materiales lograron cerrar prácticamente sin cambios. Entre las acciones, BBVA (-7,5%), Banco Macro (-5,1%) y Galicia (-4,4%) tuvieron el eor desempeño; TGS (+1,7%), Ternium (+1,0%) y Aluar (+0,5%) fueron los únicos papeles en verde. Entre las acciones que cotizan en Nueva York, BBVA (-9,0%), Banco Macro (-6,2%) y Galicia (-5,7%) encabezaron las pérdidas; Vista Energy (+3,7%), Ternium (+1,7%) y TGS (+0,2%) fueron la excepción positiva.

Alphabet y Tesla cuestionan la rentabilidad de invertir masivamente en inteligencia artificial.

Alphabet y Tesla golpearon al mercado, con resultados que reavivaron el escepticismo sobre la IA y el consumo, mientras el petróleo se disparó a nuevos máximos ante la escalada del conflicto con Irán. El doble shock –dudas sobre el retorno de la inversión en IA y energía cara– impactó de lleno en las acciones y los rendimientos de los bonos del Tesoro, que regitsraron récords del ciclo.

Las acciones cayeron con fuerza. El S&P 500 perdió 1,2%, el Nasdaq 1,9% y el Dow Jones 1,1%. Alphabet se derrumbó 6,6% luego de que, pese a superar las estimaciones del Q2, duplicara su guía de capex en IA a USD 205 B para el año, reavivando las dudas sobre la sustentabilidad del gasto en infraestructura, mientras que Tesla se desplomó 13,7%. El índice de acciones globales excluyendo EE. UU. retrocedió 1,1%. Europa perdió 1,4%, los mercados emergentes 0,7%, con Latam cediendo 1,4% y Brasil 1,4%. Japón cayó 1,2% y China 0,4%.

Los rendimientos de los bonos del Tesoro avanzaron, impulsados por la escalada del petróleo y datos de empleo que refuerzan las expectativas de suba de tasas. La UST2Y avanzó 6 pb hasta 4,36%, su nivel más alto del ciclo, y la UST10Y 5 pb hasta 4,71%. El índice de bonos del Tesoro cayó 0,2%, los corporativos Investment Grade 0,4%, los High Yield 0,4% y la deuda de mercados emergentes 0,6%.

El DXY no varió en 101,13. Ganó 0,3% frente al euro y 0,4% ante el yen, manteniéndose neutral contra la libra. En Brasil, el dólar subió 0,7% y cerró en USDBRL 5,09. Por su parte, el oro bajó 2,1% hasta USD 4.042 la onza, bajo presión por el aumento de los rendimientos reales y la fortaleza del dólar. La plata retrocedió 3,7% hasta USD 57,5 la onza.

El petróleo WTI avanzó 7,0% hasta USD 92,91 el barril, extendiendo ganancias por quinta sesión consecutiva hasta el nivel más alto desde principios de junio. Los hutíes reclamaron dos ataques sobre tanqueros sauditas en el Mar Rojo, anunciando un bloqueo marítimo sobre los puertos de Arabia Saudita. Kazajistán suspendió las exportaciones de crudo a través del terminal de la Caspian Pipeline Consortium tras ataques con drones. Asimismo, Trump amenazó con bombardear infraestructura iraní ante cualquier ataque sobre buques que transiten el estrecho. Washington y Teherán descartaron conversaciones de paz a corto plazo. En paralelo, la soja subió 0,5% hasta USD 455,4 la tonelada, alcanzando un máximo de 25 meses, impulsada por el petróleo dado su uso como insumo en biocombustibles, y apoyada además en compras chinas confirmadas de 340.000 toneladas para la campaña 2026/27 junto a ventas a México y destinos no identificados. El cobre cayó 2,3% hasta USD 6,31 la libra, con toma de ganancias tras el rally del día anterior, ante señales de menor demanda industrial doméstica en China e India pese a que los fundamentos de oferta siguen ajustados.

Local news: Argentina today.

The local market traded cautiously, with dollar-denominated sovereign bonds closing flat despite Moody’s rating upgrade, which continued to push country risk to new lows. The peso yield curve traded sideways, while the official dollar rose slightly and held steady following July’s decline. Regarding macroeconomic data, INDEC released the May economic activity figures, which showed a decline.

Dollar-denominated bonds closed mixed and virtually unchanged on average, with the hard-dollar index falling 0.04%. Global bonds retreated 0.1% and Bonares advanced 0.1%, in a session where the GD29 led the gains while the long-term foreign-law tranche lagged behind. This performance contrasted with emerging-market debt, which ended lower. Country risk narrowed by 11 basis points to 410 basis points, bolstered by Moody’s rating upgrade, which raised the issuer rating from Caa1 to B3 with a positive outlook. BOPREAL bonds were the strongest performers of the day, rising 0.6%.

Peso-denominated debt traded without a clear trend and with marginal fluctuations across all segments. Fixed-rate bonds and the CER curve closed slightly lower, with Lecaps yielding 0.1%, while dollar-linked bonds rose slightly by 0.1% and dual-currency bonds ended unchanged.

The official exchange rate rose 0.2% and closed at $1,480.86, offsetting the overall 0.1% decline recorded so far in July. The MEP dollar rose 0.1% to $1,510.44, and the cable dollar climbed 0.3% to $1,575.71, with the exchange rate reaching 4.3%. The BCRA purchased USD 25 M during the session, bringing its total purchases to USD 1,546.5 M in July and USD 12,721.2 M so far this year. Meanwhile, gross reserves rose by USD 117 M and closed at USD 49,036 M.

The positive spillover effect from the rating upgrade extended to stocks, and the Merval index rose 3.0% in pesos and 2.6% in CCL dollars, closing at USD 2,145. Construction, Banks, and Utilities led the sectoral gains. Among individual stocks, Loma Negra (+5.5%), Telecom (+5.3%), and Banco Macro (+5.2%) posted the best performance, while Ternium (-1.8%), Aluar (-0.5%), and Banco de Valores (-0.3%) were the only ones in the red. Among stocks traded in New York, Loma Negra (+5.6%), Supervielle (+5.5%), and Banco Macro (+5.3%) led the gains; Globant (-4.5%), Bioceres (-3.7%), and MercadoLibre (-1.2%) closed in the red.

The positive spillover effect from the rating upgrade extended to stocks, and the Merval index rose 3.0% in pesos and 2.6% in CCL dollars, closing at USD 2,145. Construction, Banks, and Utilities led the sectoral gains. Among individual stocks, Loma Negra (+5.5%), Telecom (+5.3%), and Banco Macro (+5.2%) posted the best performance, while Ternium (-1.8%), Aluar (-0.5%), and Banco de Valores (-0.3%) were the only ones in the red. Among stocks traded in New York, Loma Negra (+5.6%), Supervielle (+5.5%), and Banco Macro (+5.3%) led the gains; Globant (-4.5%), Bioceres (-3.7%), and MercadoLibre (-1.2%) closed in the red.

Construcción y Bancos impulsaron al Merval tras el upgrade de Moody's, que redujo el riesgo país.

La plaza local operó en modo cauto, con soberanos en dólares cerrando sin rumbo pese a la mejora de calificación de Moody's, que siguió empujando el riesgo país hacia nuevos mínimos. La curva en pesos lateralizó, mientras el dólar oficial subió apenas y sostuvo la caída de julio. En cuanto a los datos macro, el INDEC dio a conocer el dato de actividad de mayo, que mostró una caída.

Los bonos en dólares cerraron dispares y prácticamente sin cambios en promedio, con el índice hard dollar cediendo 0,04%. Los Globales retrocedieron 0,1% y los Bonares avanzaron 0,1%, en una rueda donde el GD29 lideró las alzas al tiempo que el tramo largo de ley extranjera quedó relegado. El comportamiento contrastó con la deuda emergente, que terminó a la baja. El riesgo país se recortó 11 pb hasta los 410 pb, apuntalado por la suba de nota de Moody's que llevó la calificación de emisor de Caa1 a B3 con perspectiva positiva. Los BOPREAL fueron lo más firme de la jornada, con alzas del 0,6%.

La deuda en pesos operó sin una tendencia definida y con variaciones marginales en todos los tramos. La tasa fija y la curva CER cerraron apenas en baja, con los Lecap cediendo 0,1%, mientras los dollar-linked despegaron levemente con un alza de 0,1% y los duales terminaron sin cambios.

El tipo de cambio oficial aumentó 0,2% y cerró en $ 1.480,86, sosteniendo la caída general de 0,1% que acumula en julio. El dólar MEP avanzó 0,1% hasta $ 1.510,44 y el dólar cable trepó 0,3% hasta $ 1.575,71, y el canje alcanzó el 4,3%. El BCRA compró USD 25 M en la jornada, acumulando USD 1.546,5 M en julio y USD 12.721,2 M en lo que va del año. En tanto, el stock de reservas brutas subió USD 117 M y cerró en USD 49.036 M.

El contagio positivo a raíz de la recalificación alcanzó a las acciones y el Merval avanzó un 3,0% en pesos y un 2,6% en dólares CCL, finalizando en USD 2.145. Construcción, Bancos y Utilities lideraron las subas sectoriales. Entre las acciones, Loma Negra (+5,5%), Telecom (+5,3%) y Banco Macro (+5,2%) mostraron el mejor desempeño; en tanto que Ternium (-1,8%), Aluar (-0,5%) y Banco de Valores (-0,3%) fueron los únicos en rojo. Entre las acciones que cotizan en Nueva York, Loma Negra (+5,6%), Supervielle (+5,5%) y Banco Macro (+5,3%) encabezaron las ganancias; Globant (-4,5%), Bioceres (-3,7%) y MercadoLibre (-1,2%) cerraron en negativo.

Los datos de actividad de mayo mostraron una caída del EMAE de 0,5% s.e. respecto de abril y una suba de apenas 0,2% i.a. Ocho de los quince sectores registraron subas interanuales, con Explotación de minas y canteras (15,7% i.a.) y Electricidad, gas y agua (8,0% i.a.) a la cabeza, mientras que Agricultura, ganadería, caza y silvicultura fue la de mayor incidencia positiva. En el otro extremo, siete sectores cayeron en la comparación interanual, con Pesca (-29,3% i.a.), Industria manufacturera (-5,6% i.a.) y Comercio (-4,3% i.a.) restándole 1,4 p.p. a la variación del índice.

El crudo sube a máximos de seis semanas por ataques en Irán y tensión en rutas marítimas sauditas.

Las acciones cerraron sin una dirección clara, con el Nasdaq retrocediendo levemente ante la volatilidad en los chips y la incertidumbre sobre los resultados de Alphabet tras el cierre. El petróleo escaló a un máximo de seis semanas ante la undécima noche de ataques de EE. UU. sobre Irán y la amenaza hutí sobre las rutas marítimas sauditas. Los rendimientos de los bonos del Tesoro subieron a picos de dos meses, mientras el oro avanzó impulsado por la mayor demanda de refugio.

Las acciones cerraron mixtas. El S&P 500 y el Dow Jones se mantuvieron estables, y el Nasdaq cayó 0,2%. Los chips mostraron señales contradictorias: Broadcom subió 2,9% y Nvidia 2,9%, en tanto que Micron no varió tras el rally del 12% del día anterior. Del lado negativo, los hyperscalers cedieron en la previa de resultados: Meta perdió 2,6%, Microsoft 2,1%, Amazon 1,2% y Apple 1,0%. El índice de acciones globales excluyendo EE. UU. operó neutro. Europa subió 0,4%, Latam ganó 1,8% y Brasil 2,6%. Los mercados emergentes bajaron 0,5%, con Japón cediendo 0,5% y China 0,7%.

Los rendimientos de los bonos del Tesoro aumentaron, impulsados por la nueva escalada del conflicto con Irán y las implicancias inflacionarias del petróleo. La UST2Y avanzó 5 pb hasta 4,31% y la UST10Y s3 pb hasta 4,67%, alcanzando máximos de dos meses. Como resultado, el índice de bonos del Tesoro cayó 0,1%, los corporativos Investment Grade -0,1%, los High Yield -0,2% y la deuda de mercados emergentes -0,4%. El mercado descuenta la primera suba de tasas para septiembre de 2026 y una segunda para diciembre de este año.

Por otro lado, el DXY se sostuvo en 101,17. Se depreció 0,1% frente al euro, pero se mantuvo neutral contra la libra y el yen. En Brasil, el dólar cayó 0,4% y cerró en USDBRL 5,05. A su vez, el oro avanzó 1,4% hasta USD 4.133 la onza y la plata subió 1,7% hasta USD 59,8 la onza.

El petróleo WTI aumentó 2,3% hasta USD 86,83 el barril, llegando a tocar los USD 88,6 en la apertura –su nivel más alto desde el 12 de junio–. EE. UU. completó su undécima noche consecutiva de ataques sobre Irán, y el Secretario de Estado Rubio descartó perspectivas de diplomacia a corto plazo, señalando que cualquier acuerdo debe garantizar la libre navegación por el estrecho y la desnuclearización de Irán. Los hutíes intensificaron sus amenazas sobre el tráfico marítimo saudita en el Mar Rojo, forzando a al menos un petrolero a revertir su curso. La AIE reportó un incremento inesperado de 2 M de barriles en los inventarios de crudo, lo que atenuó el avance intradiario. En paralelo, la soja subió 1,1% hasta USD 453,1 la tonelada, sostenida en compras chinas y el efecto biocombustible derivado del crudo más alto, con el trigo también avanzando más del 4% ante disrupciones en los suministros del Mar Negro. El cobre cayó 0,9% hasta USD 6,45 la libra, cediendo parte del avance del día anterior, aunque el mercado físico en China sigue tenso con inventarios en LME en mínimos desde marzo.

Local news: Argentina today.

THE SESSION’S MAIN STORY WAS MOODY’S UPGRADE, which raised the sovereign rating to B3 and left the three major agencies aligned for the first time in years. Even against this constructive backdrop, dollar sovereigns closed without major changes and country risk even edged up slightly to 420 bps, in a reaction likely to be reflected only tomorrow. The peso curve showed a buying bias led by CER-linked bonds, while the official rate deepened its monthly decline and the BCRA added another session of purchases. The Merval, meanwhile, stood out with broad-based gains. Toward the close, the Treasury also completed a swap that cleared the dollar-linked maturity due at the end of July.

MOODY’S RAISED ARGENTINA’S SOVEREIGN RATING TO B3 FROM CAA1, in its first move on Argentine credit since July of last year. With this decision, the agency joined the upgrades Fitch had carried out in early May and S&P in June, both from CCC+ to B-, leaving the three major agencies aligned at an equivalent level for the first time in years. The rationale was common to all three: the sustained fiscal surplus, reserve accumulation, and Argentina’s consolidation as a net energy exporter, factors that strengthen the liquidity profile and improve repayment prospects ahead of the 2026-2027 maturity wall.

PESO CURVES SHOWED A SLIGHTLY BULLISH BIAS, with CER-linked bonds in the lead after rising 0.4% to top the session. Fixed-rate paper lagged, with Lecap ending little changed, while at the TAMAR end there were pockets of gains, such as the TMG27, which climbed 1.4%. At the margin, Dollar-Linked bonds were flat and dual bonds closed little changed.

DOLLAR BONDS CLOSED A SESSION WITHOUT MAJOR CHANGES, Local-law Bonares rose 0.1%, outperforming Globales, which ended flat, on a day when emerging market debt also showed little movement. Within the curve, the GD29 weighed on the segment with a 1.0% decline, while the local-law AL30 and AL35 managed to close in positive territory. Country risk rose to 420 bps.

THE OFFICIAL EXCHANGE RATE FELL 0.2%, closing at $1,477.7, for a 0.4% decline month-to-date. Among financial rates, the MEP dollar retreated 0.4% to $1,508.0 and the CCL slipped 0.1% to close at $1,570.5, with the implied spread (canje) at 4.1%. Separately, the BCRA bought USD 45 M during the session, bringing purchases to USD 1,522 M in July and USD 12,696 M year-to-date. Meanwhile, gross reserves rose USD 112 M to close at USD 48,919 M.

THE MERVAL ROSE 1.6% IN PESOS AND 1.7% IN CCL DOLLAR TERMS, closing at USD 2,086, in a session with broad-based gains. Utilities, energy and communications led sector gains; consumer and industrials were the only sectors in the red. Among stocks, Edenor (+5.6%), Pampa (+4.2%) and Holcim (+4.1%) led the gains in USD terms; Mirgor (-1.3%), Transener (-0.2%) and Banco de Valores (-0.1%) closed lower. Among New York-listed shares, Edenor (+5.7%), Cresud (+4.3%) and Pampa (+3.7%) led the gains; MercadoLibre (-0.7%), Globant (-0.4%) and Bioceres (-0.2%) were the only decliners.

THE TREASURY CARRIED OUT A CONVERSION OPERATION WITH IN-KIND SUBSCRIPTION, on the dollar-linked bond D31L6, due July 31, offering in exchange the D31G6 maturing August 31, 2026, and the TZVD8 due December 15, 2028. USD 1,895 M was awarded out of USD 2,087 M in bids, representing 45.2% acceptance of the outstanding total. The bulk of the conversion flowed into the short tranche, with USD 1,736 M allocated to the D31G6, while the TZVD8 captured the remaining USD 159 M. As a result, the operation eased the upcoming payment without significantly extending duration, since most holders opted to reposition just one month ahead rather than stretch the commitment out to 2028.

Argentina logra mejora crediticia simultánea en las tres principales agencias calificadoras.

La jornada tuvo como gran protagonista al upgrade de Moody's, que elevó la nota soberana a B3 y dejó a las tres grandes calificadoras alineadas por primera vez en años. Aun con este telón de fondo constructivo, los soberanos en dólares cerraron sin mayores cambios y el riesgo país incluso subió levemente hasta los 420 pb, en una reacción que probablemente recién se vea reflejada hoy. A su vez, la curva en pesos mostró un sesgo comprador de la mano de los CER, mientras el oficial profundizó su baja del mes y el BCRA sumó otra rueda de compras. El Merval, en tanto, se destacó con una ganancia generalizada. Sobre el cierre, Finanzas concretó además un canje con el que despejó el vencimiento dollar-linked de fin de julio.

Moody's elevó la nota soberana de Argentina a B3 desde Caa1, en su primer movimiento sobre el crédito argentino desde julio del año pasado. Con esta decisión, la agencia se sumó a las mejoras que Fitch había concretado a comienzos de mayo y S&P en junio, ambas desde CCC+ hacia B–, dejando a las tres grandes calificadoras alineadas en un nivel equivalente por primera vez en años. El fundamento fue común a las tres: el sostenimiento del superávit fiscal, la acumulación de reservas y la consolidación de Argentina como exportador neto de energía, factores que fortalecen el perfil de liquidez y mejoran las chances de repago de cara al muro de vencimientos de 2026 y 2027.

Los bonos en dólares cerraron una rueda sin mayores cambios. Los Bonares ley local avanzaron 0,1% y le ganaron el pulso a los Globales, que terminaron neutros, en una jornada donde la deuda emergente tampoco mostró variaciones. Dentro de la curva, el GD29 arrastró al segmento con una baja de 1,0%, al tiempo que en el tramo local el AL30 y el AL35 lograron cerrar en terreno positivo. El riesgo país subió hasta los 420 pb.

La curva en pesos mostró un sesgo levemente comprador, con los ajustables por CER a la cabeza tras avanzar 0,3% y liderar la rueda. La tasa fija quedó rezagada, con las Lecap terminando planas, mientras que en el extremo de tasa TAMAR se vieron alzas puntuales, como la del TMG27 que trepó 1,3%. En el margen quedaron los dollar-linked, cediendo 0,1%, y los duales cerrando sin variaciones.

Por su parte, el tipo de cambio oficial cayó 0,2% y cerró en $ 1.477,7, acumulando una baja de 0,4% en lo que va del mes. En los financieros, el dólar MEP retrocedió 0,4% hasta $ 1.508,0 y el dólar cable cedió 0,1% para terminar en $ 1.570,5, con el canje en 4,1%. Por otro lado, el BCRA compró USD 45 M en la jornada, acumulando USD 1.522 M en julio y USD 12.696 M en lo que va del año. Con esto, el stock de reservas brutas aumentó USD 112 M y cerró en USD 48.919 M.

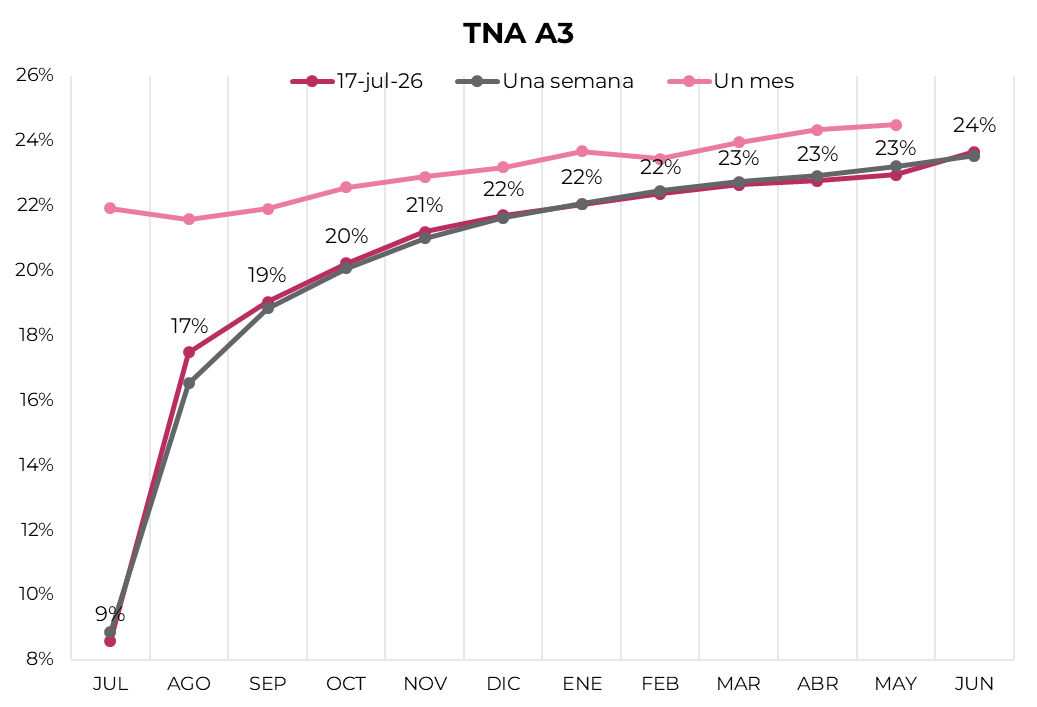

Los futuros finalizaron con una baja promedio de 0,17%. El interés abierto avanzó USD 44 M hasta USD 4.200 M, y el volumen repuntó USD 336 M respecto de la jornada anterior, alcanzando USD 747 M. Las tasas implícitas se mantuvieron en torno al 21% TNA para agosto y septiembre.

El Merval ganó un 1,6% en pesos y un 1,7% en dólares CCL, cerrando en USD 2.086, en una rueda con amplia suba generalizada. Utilities, energía y comunicación lideraron las alzas sectoriales; consumo e industriales fueron los únicos sectores en rojo. Entre las acciones, Edenor (+5,5%), Pampa (+4,1%) y Holcim (+4,0%) fueron las más destacadas, a diferencia de Mirgor (-1,4%), Transener (-0,3%) y Banco de Valores (-0,2%) que cerraron en negativo. Entre las acciones que cotizan en Nueva York, Edenor (+5,7%), Cresud (+4,3%) y Pampa (+3,7%) lideraron las subas; MercadoLibre (-0,7%), Globant (-0,4%) y Bioceres (-0,2%) fueron encabezaron las pérdidas.

Finanzas llevó adelante una operación de conversión con suscripción en especie sobre el bono dollar-linked D31L6, próximo a vencer el 31 de julio, ofreciendo a cambio el D31G6 con vencimiento el 31 de agosto de 2026 y el TZVD8 al 15 de diciembre de 2028. Se adjudicaron USD 1.895 M sobre ofertas por USD 2.087 M, lo que representó una aceptación del 45,2% del total en circulación. El grueso de la conversión se volcó al tramo corto, con USD 1.736 M asignados al D31G6, en tanto que el TZVD8 captó los restantes USD 159 M. De este modo, la operación descomprimió el pago inminente sin extender significativamente la duration, ya que la mayor parte de los tenedores optó por reposicionarse apenas un mes más adelante en lugar de estirar el compromiso a 2028.

El Nasdaq sube 2% traccionado por chips, mientras petróleo alcanza máximos de seis semanas.

Los semiconductores extendieron su rebote con fuerza impulsados por datos sólidos de exportaciones desde Taiwán y Corea del Sur, mientras el mercado aguarda los resultados de Alphabet mañana como termómetro del gasto en IA. Por su parte, el petróleo escaló a máximos de seis semanas ante la décima noche consecutiva de ataques de EE. UU. sobre Irán y la amenaza de los hutíes sobre el tráfico marítimo saudita. Los rendimientos de los bonos del Tesoro subieron levemente y cerraron en máximos de dos meses.

Las acciones cerraron al alza. El S&P 500 avanzó 0,8%, el Nasdaq 2,0% y el Dow Jones 0,7%. Los chips de memoria lideraron el rebote: Micron trepó 12,5%, AMD 8,3%, Intel 8,7%, ARM 7,8% y Marvell 6,9%, ante la solidez de los datos de exportaciones de semiconductores de Taiwán y Corea del Sur y la expectativa de que Alphabet confirme mañana que el gasto de los hyperscalers en infraestructura de IA sigue firme. TSMC ganó 5,4% y Nvidia 1,9%. El índice de acciones globales excluyendo EE. UU. registró un alza de 1,9%. Europa subió 1,2%, Japón 2,6% y los mercados emergentes 3,0%. Latam avanzó 1,1% y Brasil 0,5%. China no varió.

Los rendimientos de los bonos del Tesoro volvieron a subir, con el petróleo escalando y la perspectiva de mayor presión inflacionaria manteniendo las expectativas de aumento de tasas. La UST2Y avanzó 5 pb hasta 4,26% y la UST10Y 4 pb hasta 4,63%, alcanzando máximos de dos meses. El índice de bonos del Tesoro cayó 0,2%, los corporativos Investment Grade 0,3%, en tanto que los High Yield y la deuda de mercados emergentes se mantuvieron neutrales. El mercado descuenta la primera suba de tasas para septiembre de 2026.

El DXY se sostuvo en 100,95. Se apreció 0,1% frente al euro y 0,4% ante la libra, y 0,4% contra el yen. En Brasil, el dólar cayó 0,4% y cerró en USDBRL 5,07. Por otro lado, el oro aumentó 2,0% hasta USD 4.084 la onza, apoyado en la mayor demanda de refugio ante la escalada del conflicto. La plata subió 4,4% hasta USD 58,9 la onza.

El petróleo WTI avanzó 2,1% hasta USD 84,95 el barril, su nivel más alto desde el 12 de junio, en una rueda volátil. EE. UU. llevó a cabo su décima noche consecutiva de ataques sobre Irán, y Trump advirtió que Teherán «pagará» por la muerte de soldados estadounidenses. Un tanquero que transportaba productos petroleros fue atacado cerca del estrecho de Ormuz, mientras los hutíes amenazaron con bloquear el tráfico marítimo saudita en el Mar Rojo, forzando al menos a un petrolero de Arabia Saudita a revertir su curso. Adicionalmente, ataques al terminal de la Caspian Pipeline Consortium en la costa rusa del Mar Negro disrumpieron exportaciones de Kazajistán. En paralelo, la soja bajó 0,5% hasta USD 448,1 la tonelada, cediendo levemente desde los máximos de nueve semanas, con el USDA reportando que el 66% del cultivo está en buenas o excelentes condiciones –un punto más que la semana anterior– aunque el calor en el Medio Oeste sostiene la prima de riesgo climático. Por su parte, el cobre avanzó 3,4% hasta USD 6,51 la libra, su mayor suba diaria en semanas, ante el apriete del mercado físico en China – con la prima de importación escalando a USD 100 por tonelada, el nivel más alto desde mayo de 2025 – y las disrupciones en la producción chilena por las tormentas recientes.

Local news: Argentina today.

EQUITIES AND BONDS TRADED FIRM, in a positive session on Monday. Sovereign dollar bonds rose slightly, with country risk compressing 3 bps to 415 bps. Financial dollars fell while the official rate held steady, in a session of lower BCRA purchases. In peso bonds, dollar-linked and Duals closed slightly higher, while CER bonds were unchanged. Equities closed higher, led by construction and energy. On the macro front, INDEC reported another trade surplus, underpinned by firm exports, while wages barely kept pace with May inflation.

PESO CURVES HAD AN UNEVEN SESSION, with CER bonds leading the gains at 0.5%, followed by Duals, also around 0.5%, while fixed-rate bonds rose 0.3% and dollar-linked bonds lagged, flat on the day. Within the fixed-rate segment moves were narrow, with short Lecaps outperforming longer ones.

DOLLAR BONDS CLOSED SLIGHTLY HIGHER, diverging from emerging-market debt, which traded lower on the day. Hard-dollar debt rose 0.1% on average, with Bonares up 0.2% and Globales up 0.1%, though performance was mixed across tranches: the short end led, headed by the GD29, while the long end lagged and some bonds ended in negative territory. Country risk fell 3 bps to 415 bps. Bopreales tracked the tone with a 0.1% gain.

THE OFFICIAL EXCHANGE RATE CLOSED NEARLY UNCHANGED at $1,480.2, accumulating a 0.2% decline so far this month. In the financial segment, the MEP fell 0.6% to $1,513.3 and the CCL fell 0.3% to $1,572.0, with the FX spread at 3.9%. Separately, the BCRA bought USD 32 M on the day, accumulating USD 1,477 M in July and USD 12,651 M so far this year. Gross reserves rose USD 23 M, closing at USD 48,807 M.

THE MERVAL ROSE 1.1% IN DOLLAR TERMS, closing at USD 2,051, in a positive session. Construction, energy and utilities led the sector gains. Among local stocks, Mirgor (+3.0%), Pampa (+2.6%) and Loma Negra (+2.2%) led the gains; Sociedad Comercial del Plata (-1.6%) and BYMA (-0.8%) were the only names in the red. Among ADRs, AdecoAgro (+5.5%), Pampa (+2.5%) and Edenor (+2.3%) led the gains; Corporacion America (-2.3%), Bioceres (-2.0%) and Supervielle (-0.8%) closed lower.

THE TRADE BALANCE POSTED A JUNE SURPLUS OF USD 2,194 M, USD 1,314 M above the same month in 2025. Exports totaled USD 9,055 M, up 24.5% y/y, driven by prices (+16.5%) and volumes (+6.8%), led by agro-manufactures (USD 3,344 M, 36.9% of the total). Imports reached USD 6,861 M, up 7.3% y/y, driven entirely by prices (+11.6%) as volumes fell 3.8%. The terms of trade improved 4.4%.

THE OVERALL WAGE INDEX ROSE 2.2% M/M IN MAY, decelerating from April’s 3.7% and just above the 2.1% CPI reading, leaving real wages essentially flat after having outpaced inflation the prior month. Registered private-sector wages rose 2.0% m/m and public-sector wages 1.5% m/m, both below the month’s inflation. In year-on-year terms, the overall index rose 35.9%, somewhat below April’s 36.9% and above the 33.2% CPI reading, though the differential is explained by the unregistered sector (+66.3% y/y); registered segments remain behind, with registered private-sector wages at 29.3% y/y and public-sector wages at 27.4% y/y, both below inflation.

Steady disinflation and strong purchases by the BCRA contrast with the fiscal deficit in June.

STABLE WEEK FOR THE LOCAL MARKET, country risk was unchanged, the peso curve saw a slight pullback while equities retreated. Inflation slowed further, the Treasury comfortably rolled over maturities, the Central Bank stepped up its purchase pace on higher inflows from financial dollar operations, and the exchange rate and interest rates held stable. The negative note came from June's fiscal result, which suffered from falling tax revenue and fell short of the fiscal target with the IMF. This week's focus will be on June's goods trade balance data and May economic activity and wages data.

DISINFLATION CONTINUES, June's National CPI slowed again from March's peak of 3.4% m/m, posting a 1.9% m/m increase, the best reading since August of last year. The month's push came from seasonal prices, up 3.4% m/m, followed by regulated prices at 2.3% m/m, while Core CPI rose just 1.6% m/m, the lowest reading since May 2020 at the height of the pandemic. With this result, retail inflation over the last twelve months stood at 33.5%. The wholesale price index (IPIM) followed the same trend, rising only 1.1% m/m in June -vs. 2.5% m/m in May-, with domestic goods up 1.0% and imported goods up 2.3%. The Greater Buenos Aires Construction Cost Index (ICC), meanwhile, held at 2.6% m/m -barely below May's 2.7%-, driven by all three components: labor (+3.3%), general expenses (+2.8%) and materials (+1.8%).

DEFICIT IN JUNE, the National Public Sector's primary result posted a deficit of 0.06% of GDP, versus a surplus of 0.1% a year earlier. This deterioration was driven by an 8.5% y/y real drop in revenue -explained by lower export duties, income tax and VAT collection- while primary spending grew 3.0% y/y, the largest increase since February of last year -mainly driven by higher subsidies and pension payments, while other components kept declining-. With this result, in the first half of the year the national government posted a primary surplus of 0.7% of GDP, almost identical to the same period last year, while the overall result showed a surplus of 0.1% of GDP, versus 0.3% of GDP in the first half of last year. With spending having reached a limit in terms of GDP, sustaining this performance will require an improvement in activity to boost revenue and meet the annual IMF target.

THE CENTRAL BANK STEPPED UP PURCHASES, buying USD 1,154 M in the FX market this week, averaging USD 231 M per day -with a peak of USD 532 M on Tuesday- well above the USD 40 M daily pace of previous weeks. The acceleration reflected higher inflows from corporate bond (ON) issuances in prior months, while agricultural settlement remains firm, even better than in June. With these operations, the Central Bank has accumulated purchases of USD 1,444 M so far in July and USD 12,619 M year-to-date. Despite the strong volume purchased, gross reserves closed the week at USD 48,784 M, just USD 60 M above the prior week, as purchases were offset by other public-sector operations.

THE EXCHANGE RATE EASES, the official exchange rate fell 0.7% during the week to close at $1,480.12, down 0.2% so far in July and 23% below the band's ceiling ($1,828). Financial dollars were mixed with little change on the week: the MEP fell 0.2% to $1,522.33 and the CCL rose 0.3% to $1,576.43, though for the month they are up 0.5% and 0.9% respectively, with the exchange spread ("canje") at 3.6%. Futures tracked the official rate, down an average of 1.1% on the week, implying a 0.7% m/m devaluation in the July contract and a range of 1.4%-1.7% m/m for the following months, with implied NAR between 17.5% (August) and 23.7% (June 2027).

THE TREASURY COMFORTABLY ROLLED OVER ITS MATURITIES, taking advantage of ample liquidity, the Treasury achieved a 183% rollover rate, issuing $5.44 trillion against $2.97 trillion in maturities, thereby withdrawing $2.47 trillion from the system. Demand concentrated in fixed-rate instruments -the November Lecap S30N6 accounted for 44%- rounded out by dollar-linked (25%), CER (20%) and Tamar (11%) bonds. Rates cleared slightly above the secondary market across all tenors: the Lecap S30N6 at 1.92% EMR (vs. 1.84%), the CER TZXM8 at 8.07% (vs. 7.97%), the Tamar TMG28 at 8.06% (vs. 7.76%) and the dollar-linked TZVD8 at 9.08% (vs. 8.69%). The average tenor shortened to 358 days, the lowest since February, on stronger demand for shorter maturities. Separately, the Treasury reopened dollar financing with the new Bonar AO29 at an 8.29% yield, allotting USD 620 M between the first and second rounds after receiving USD 1,046 M in bids in the first.

A TOUGH WEEK FOR PESO BONDS, in a week in which the Treasury withdrew pesos from the market, peso assets traded weak, with limited moves and a slightly negative bias. CER bonds led with a 0.2% decline, with real rates ranging from CER -3.8% on the short end to CER +8.1% on the long end, and breakeven inflation at 1.8% m/m for July, easing to 1.4%-1.5% m/m from August onward and totaling 27.8% for 2026. Duals fell 0.2%, yielding Tamar+1.4%, with a breakeven TAMAR of 20.7%-21.9% on average through maturity. Lecap notes fell 0.4%, with the curve trading in a range of 1.8%-1.9% EMR. Dollar-linked bonds were the worst performers, down 1.0%, in line with the drop in the official exchange rate, yielding devaluation +2.4%/+8.2%, with an implied devaluation of around 1.3% m/m toward September (implied FX rate of $1,530) and 1.7%-1.9% m/m toward the 2027 tranche ($1,740-$1,790).

DOLLAR BONDS KEEP GRINDING HIGHER, sovereign hard-dollar debt closed another positive week, with the index up 0.3%, a notable result considering peers fell 0.1%. Bonares led with a 0.4% gain, while Globales rose 0.3%. The AE38 was the top performer, up 1.1%, followed by the GD46, up 0.9%, while the AL41 was the worst performer, down 0.3%. Country risk closed at 418 bps and the spread versus the EMBI Latam widened 12 bps to 166 bps, reversing part of the compression of prior weeks. At these prices, Bonares yield between 5.8% and 8.9%, while Globales yield between 5.3% and 8.4%. BOPREAL bonds rose 0.3% on the week, with the Bopreal Series 1 A leading gains, up 0.8%. The rest of the curve traded within a tight range, with the Bopreal Series 4 A the only bond in the red, down 0.4%. At these prices, the Central Bank's curve yields between 2.9% and 7.1%. Provincial bonds closed the week with a slight 0.2% gain. Rio Negro 2028 was the top performer, up 1.4%, while Entre Ríos 2028 was the worst performer, down 0.1%. In yield terms, the segment offers rates of between 6.0% and 10.4%. Corporate bonds closed the week unchanged. Argentine Law bonds again outperformed New York Law bonds, up 0.2% versus no movement for instruments under foreign law. Under local law, the top gainer was Pan American Energy 2029, up 2.0%. Under foreign law, YPF 2034 posted a 0.3% gain. In yield terms, New York Law corporates offer an average yield of 7.2%, versus 4.5% for local law bonds.

EQUITIES DECLINE, the Merval closed a negative week, down 2.8% in pesos and 3.1% in CCL dollars, pulling back to USD 2,022. At the sector level, energy was the only one in positive territory, while banks, materials and consumer stocks led the declines. Among local shares, YPF (+3.6%) and Telecom (+0.4%) traded higher, while BBVA (-7.8%), Galicia (-7.0%) and Central Puerto (-6.2%) led the declines. For New York-listed shares, the average decline was 2.0%, with Globant (+8.1%) and YPF (+3.8%) as the positive exceptions, while BBVA (-8.1%), Galicia (-8.1%) and Central Puerto (-6.4%) posted the steepest losses.

WEEK AHEAD

- On Monday, May's wage index comes out—it should confirm the pickup seen in April—along with June's trade balance result.

- On Wednesday, May's EMAE (economic activity index) is released, which will show whether activity rebounds after April's decline, in a recovery that remains uneven across sectors.

Mercados al alza con soberanos firmes, acciones en positivo y riesgo país comprimido a 415 puntos.

En la rueda del lunes, el mercado local cerró con tono positivo. Los soberanos en dólares subieron levemente, con el riesgo país comprimiendo 3 pb hasta los 415 pb. Los dólares financieros retrocedieron, mientras que el oficial se mantuvo, en una rueda de bajas compras por parte del BCRA. En bonos en pesos, los dollar-linked y los duales cerraron levemente al alza, en tanto que el CER operó sin cambios. Las acciones cerraron en positivo, con construcción y energía liderando las subas. En el plano macro, el INDEC registró superávit comercial apuntalado por exportaciones firmes y salarios que apenas empataron a la inflación de mayo.

La curva en pesos tuvo una rueda despareja. Los CER lideraron las ganancias con 0,2%, seguidos por los duales, también en torno a 0,2%, mientras la tasa fija se mantuvo sin cambios y los dollar-linked quedaron rezagados con una baja de 0,3%. Dentro del tramo a tasa fija, el movimiento fue acotado, con las Lecap cortas algo mejor que las largas.

Los bonos en dólares cerraron con leves alzas y se diferenciaron de la deuda emergente, que operó a la baja en la jornada. La deuda hard dollar avanzó 0,1% en promedio, con los Bonares subiendo 0,2% y los Globales 0,1%, aunque el comportamiento fue dispar entre tramos: el corto lideró, encabezado por el GD29, mientras el segmento largo quedó relegado y algunos títulos terminaron en terreno negativo. El riesgo país cedió 3 pb hasta los 415 pb. Los BOPREAL acompañaron el tono con una suba de 0,1%.

El tipo de cambio oficial cerró casi sin cambios en $1.480,2, acumulando una baja de 0,2% en lo que va del mes. En el segmento financiero, el dólar MEP retrocedió 0,6% hasta $1.513,3 y el dólar cable cedió 0,3% hasta $1.572,0, con el canje en 3,9%. Por otro lado, el BCRA compró USD 32 M en la jornada, acumulando USD 1.477 M en julio y USD 12.651 M en lo que va del año. En tanto, las reservas brutas subieron USD 23 M y cerraron en USD 48.807 M.

Los futuros operaron al alza, con un alza promedio de 0,14%, con el contrato de julio prácticamente sin variación a 11 días de su vencimiento. El interés abierto retrocedió USD 21 M hasta USD 4.156 M. El volumen sumó USD 84 M respecto de la jornada anterior, finalizando en USD 412 M. Las tasas implícitas se mantuvieron en torno al 21% TNA para agosto y septiembre.

El Merval avanzó un 0,8% en pesos y un 1,1% en dólares CCL, cerrando en USD 2.051, en una rueda con tono positivo. Construcción, energía y utilities lideraron las subas sectoriales. Entre las acciones, Mirgor (+3,0%), Pampa (+2,6%) y Loma Negra (+2,2%) encabezaron las ganancias; Sociedad Comercial del Plata (-1,6%) y BYMA (-0,8%) fueron los únicos papeles en rojo. Entre las acciones que cotizan en Nueva York, AdecoAgro (+5,5%), Pampa (+2,5%) y Edenor (+2,3%) lideraron las subas; Corporación América (-2,3%), Bioceres (-2,0%) y Supervielle (-0,8%) cerraron en negativo.

La balanza comercial cerró junio con un superávit de USD 2.194 M, USD 1.314 M por encima de igual mes de 2025. Las exportaciones sumaron USD 9.055 M y crecieron 24,5% i.a., impulsadas por precios (16,5%) y cantidades (6,8%), con las MOA (Manufacturas de Origen Agropecuario) a la cabeza (USD 3.344 M, 36,9% del total). Las importaciones alcanzaron USD 6.861 M y subieron 7,3% i.a., movimiento explicado por precios (11,6%), ya que las cantidades cayeron 3,8%. Los términos del intercambio mejoraron 4,4%.

El índice de salarios total subió 2,2% m/m en mayo, desacelerando desde el 3,7% de abril y apenas por encima del IPC de 2,1%, con lo que el salario real quedó prácticamente estancado tras haberle ganado a la inflación el mes previo. El privado registrado avanzó 2,0% m/m y el público 1,5% m/m, ambos por debajo de la inflación del mes. En la comparación interanual, el índice total marcó 35,9%, algo por debajo del 36,9% de abril y por encima del IPC de 33,2%, aunque el diferencial se explica por el sector no registrado (+66,3% i.a.). Los tramos registrados siguen rezagados, con el privado registrado en 29,3% i.a. y el público en 27,4% i.a., ambos por debajo de la inflación.

Caída de chips y tensión en Oriente Medio disparan precios de energía y volatilidad en mercados.

Los chips rebotaron tras cinco ruedas de caídas, traccionando al Nasdaq al alza y equilibrando las pérdidas del Dow, que fue arrastrado por los bancos y las defensivas. El precio del petróleo alcanzó máximos de cinco semanas ante la escalada del conflicto con Irán, que ahora incluye un embargo marítimo de los hutíes sobre Arabia Saudita en el Mar Rojo. A su vez, los rendimientos de los bonos del Tesoro subieron y la soja alcanzó un máximo de nueve semanas.

Las acciones cerraron mixtas. El S&P 500 cayó 0,2%, el Nasdaq avanzó 0,2% y el Dow Jones retrocedió 0,6%. Los chips de memoria lideraron el rebote: Micron subió 1,8%, AMD 2,5%, Broadcom 2,2%, Intel 2,8% y Marvell 3,1%, ante la expectativa de que los resultados de Alphabet del miércoles confirmen que el gasto en infraestructura de IA sigue firme. Alphabet ganó 1,6% en la previa, Microsoft 2,0% y Alibaba 4,7% ante el optimismo por las relaciones comerciales EE. UU.-China. En contraste, Apple perdió 1,4% y Tesla 2,7%. Los bancos pesaron sobre el Dow, con Goldman Sachs y Morgan Stanley cediendo alrededor de 1% cada uno. El índice de acciones globales excluyendo EE. UU. cayó 0,5%. Europa retrocedió 1,1%, los mercados emergentes avanzaron 0,3%, con Latam subiendo 0,5% y Brasil 0,8%. China avanzó 2,5% y Japón no varió.

Los rendimientos de los bonos del Tesoro subieron ante la nueva escalada del conflicto con Irán y sus implicancias inflacionarias sobre los costos energéticos. La UST2Y avanzó 4 pb hasta 4,21% y la UST10Y 5 pb hasta 4,59%, acercándose a los máximos del ciclo. Con esto, el índice de bonos del Tesoro cayó 0,3%, los corporativos Investment Grade -0,4% y la deuda de mercados emergentes -0,2%. Los High Yield no variaron. El mercado descuenta la primera suba de tasas para septiembre de 2026.

El DXY se mantuvo estable en 100,77. Ganó 0,2% frente al euro y 0,1% ante la libra, mientras no varió frente al yen. En Brasil, el dólar cayó 0,5% y cerró en USD BRL 5,09. Por su pate, el oro no registró cambios, cerrando en USD 4.015 la onza. La plata subió 1,5% hasta USD 56,7 la onza.

El petróleo WTI aumentó 0,9% hasta USD 83,23 el barril, alcanzando máximos de cinco semanas en una rueda de alta volatilidad que llegó a tocar los USD 85 en la apertura. Trump advirtió que Irán sería responsabilizado por la muerte de tres militares estadounidenses, en tanto los hutíes anunciaron un embargo marítimo sobre Arabia Saudita que amenaza los flujos del Mar Rojo. EE. UU. llevó a cabo su novena noche consecutiva de ataques sobre Irán, y Teherán interceptó cuatro buques en el estrecho de Ormuz. El crudo cedió parte de las ganancias cuando el canciller iraní señaló que el país podría retomar negociaciones si se alinean con sus intereses nacionales. En cuanto al resto de los commodities, la soja subió 1,5% hasta USD 449,4 la tonelada, alcanzando un máximo de nueve semanas, impulsada por nuevas compras chinas – el USDA reportó ventas privadas de 340.000 toneladas para 2026/27 – y por el calor extremo en el Medio Oeste que amenaza el rendimiento del cultivo en la etapa crítica de formación de vainas. El cobre avanzó 1,3% hasta USD 6,30 la libra, ante las disrupciones en la producción chilena: una tormenta severa paralizó operaciones de Codelco, Antofagasta y Anglo American, mientras BHP advirtió que su producción en Chile caerá el año próximo.

Los contratos de dólar en A3 cayeron durante la semana, retrocediendo en promedio un 1,08%...

Los contratos de dólar en A3 cayeron durante la semana, retrocediendo en promedio un 1,08%. Las bajas más importantes fueron para los contratos de mayo (-1,28%), abril (-1,19%) y marzo (-1,15%). Por otro lado, el interés abierto mostró una suba de 297 USD M, explicada mayormente por el contrato de agosto.

El próximo contrato en vencer es el de julio que cotiza en $1.485, por lo que marca una devaluación directa de 0,3% e implícita mensual de 0,7%. Para los tres meses siguientes, los precios reflejan que el aumento en el dólar correría en niveles en torno al 1,6%: 1,4% en agosto ($1.512), 1,5% en septiembre ($1.538) y 1,6% en octubre ($1.567). A partir de ahí, señalan una devaluación que continúa al ritmo de 1,8% promedio hasta junio del 2027.

La curva de tasas implícitas operó sin cambios. De esta manera, exhibe una pendiente positiva que va desde un nivel de 9% TNA en julio hasta 24% TNA en junio 2027.

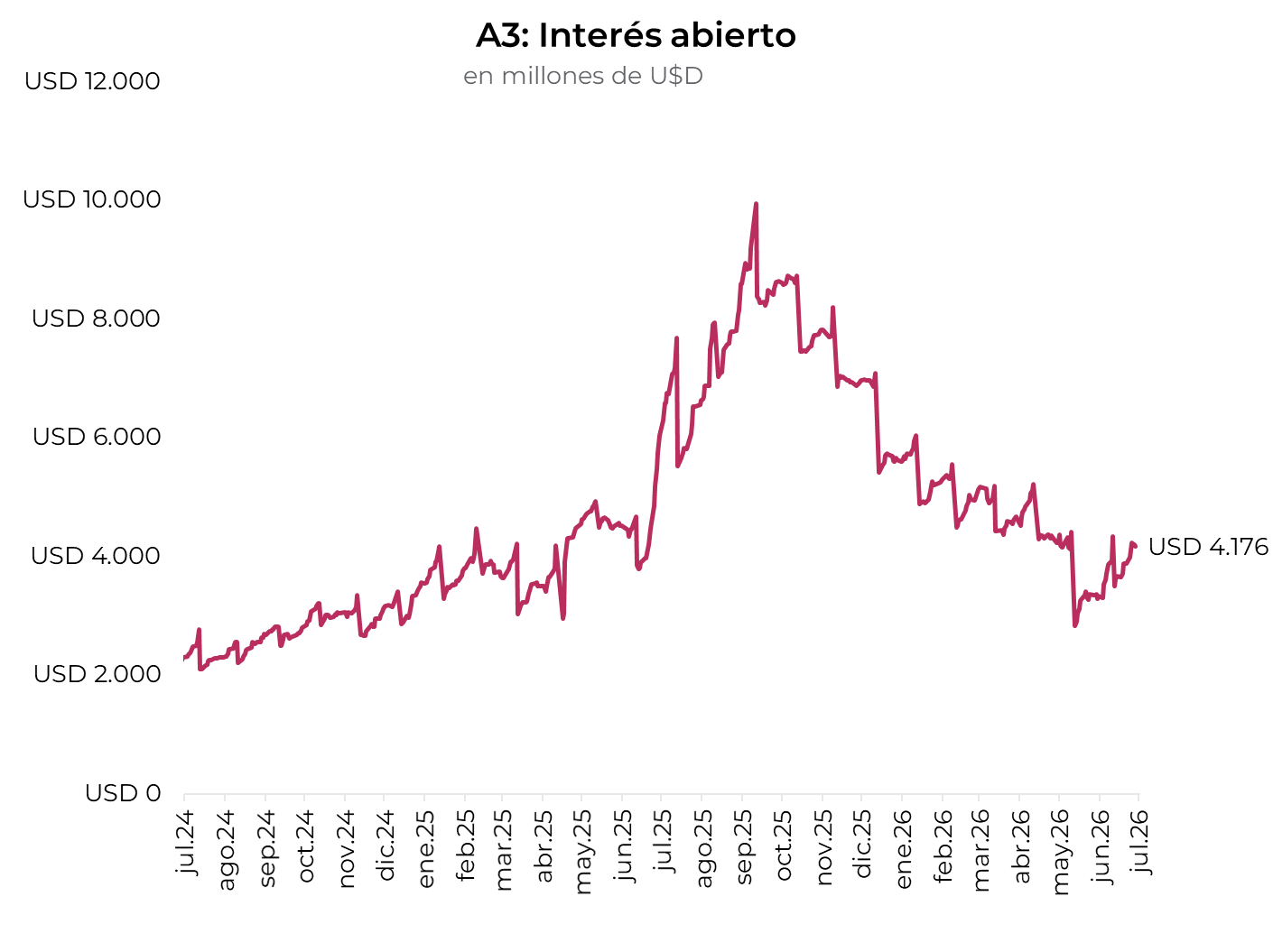

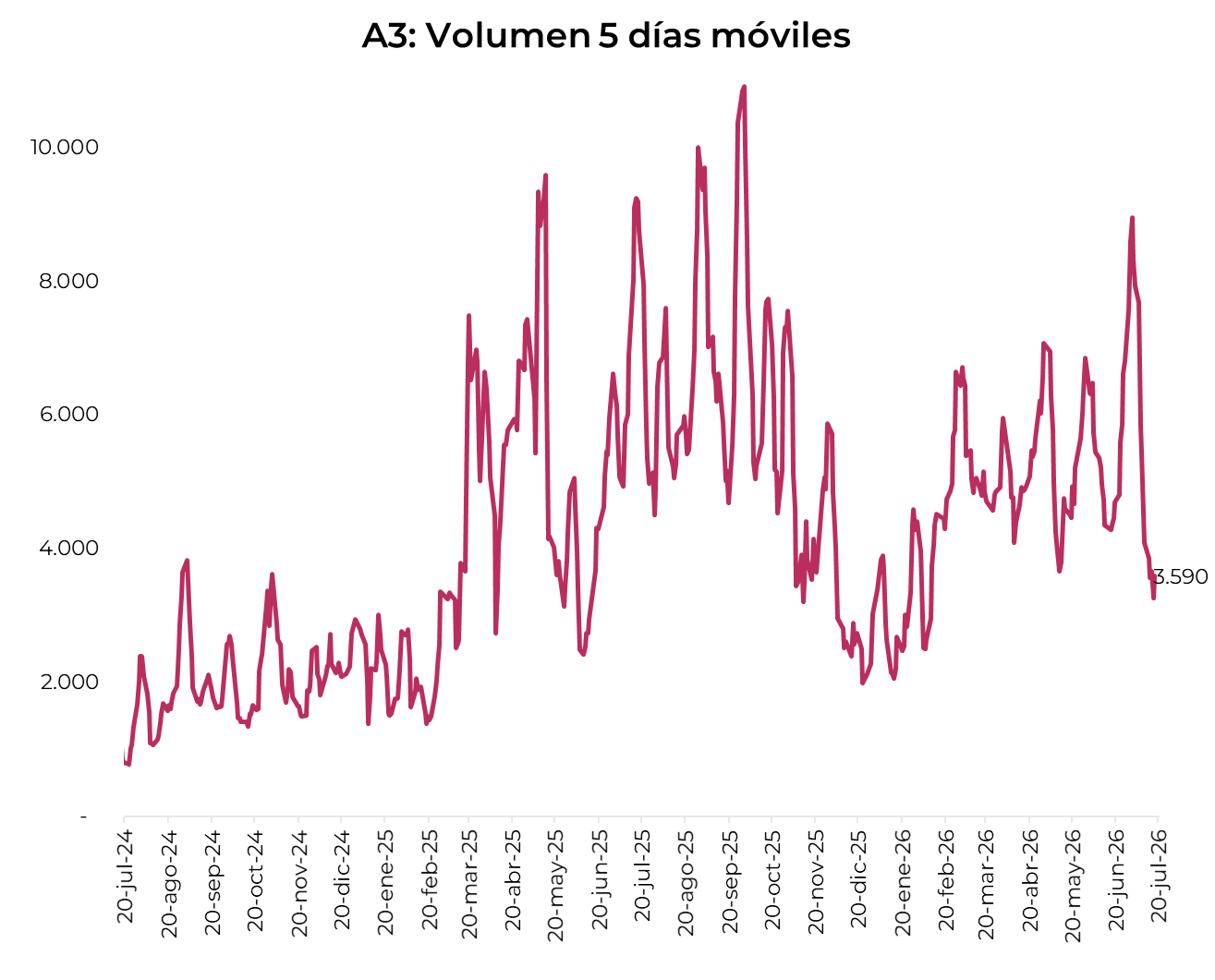

El volumen operado retrocedió con fuerza y en las últimas cinco ruedas se comerciaron USD 3.590 M. El viernes 17 de julio el interés abierto cerró en USD 4.176 M, mostrando un alza de 27% m/m y una baja de 31% a/a.

Desinflación firme y compras fuertes del BCRA contrastan con déficit fiscal en junio.

Semana estable para el mercado local. El riesgo país no se movió, la curva de pesos tuvo un leve retroceso, mientras que las acciones retrocedieron. A su vez, la inflación volvió a bajar, el Tesoro renovó ampliamente los vencimientos, el BCRA aceleró el ritmo de compras de la mano de mayor ingreso de dólares financieros y el tipo de cambio y las tasas de interés operaron estables. El dato negativo lo aportó el resultado fiscal de junio, que se vio afectado por la caída de la recaudación, lo que le impidió cumplir la meta fiscal con el FMI. Las miradas de esta semana estarán en los datos de la balanza comercial de bienes de junio y de la evolución de la actividad económica y salarios de mayo.

Avanza la desinflación. El IPC Nacional de junio volvió a desacelerar desde el pico de marzo, cuando había subido 3,4% m/m, y marcó un alza de 1,9% m/m, siendo el mejor registro desde agosto del año pasado. El impulso del mes estuvo dado por los precios estacionales (+3,4% m/m), seguido por los regulado(+2,3% m/m), en tanto que el IPC Core tuvo un incremento de solo 1,6% m/m, el menor registro desde mayo de 2020 en plena pandemia. Con este resultado, en los últimos doce meses la inflación minorista fue del 33,5%. El IPIM siguió la misma tendencia y marcó un alza de solo 1,1% m/m en junio –vs. 2,5% m/m de mayo–, con los productos nacionales aumentando 1,0% y los importados 2,3%. El ICC del Gran Buenos Aires, en cambio, se sostuvo en 2,6% m/m –apenas por debajo del 2,7% de mayo–, empujado por los tres capítulos: mano de obra (+3,3%), gastos generales (+2,8%) y materiales (+1,8%).

Déficit en junio. En junio el resultado primario del Sector Público Nacional marcó un déficit de 0,06% de PBI contra un superávit de 0,1% de un año atrás. Este deterioro obedeció a que los ingresos cayeron 8,5% i.a. real –explicado por la baja de los ingresos por recaudación por retenciones, ganancias y menor ingreso por IVA–, mientras que el gasto primario creció 3,0% i.a., el mayor incremento desde febrero del año pasado –el mayor impulso vino por el alza en los subsidios y jubilaciones, en tanto que los demás componentes siguieron en baja–. Con este resultado, en la primera mitad del año, el gobierno nacional logró un superávit primario de 0,7% de PBI, casi idéntico al del mismo período del año pasado. En cambio, el resultado total marcó un superávit de 0,1% de PBI, contra 0,3% de PBI que había marcado en el primer semestre del año pasado. Con un gasto que en términos de PBI encontró un límite, para mantener la buena performance se requiere que la actividad mejore para que le dé aire a la recaudación y cumplir la meta anual con el FMI.

El BCRA aceleró las compras. En la semana, el BCRA compró USD 1.154 M en el mercado de cambios, promediando USD 231 M diarios –con un pico de USD 532 M el martes–, muy por encima de los USD 40 M diarios que venía realizando en las semanas previas. La aceleración de las compras se debió al mayor ingreso de emisiones de ONs realizadas en los meses previos sumado a que la liquidación del agro se mantiene firme, incluso mejor que en junio. Con estas operaciones, el BCRA acumuló compras por USD 1.444 M en lo que va de julio y USD 12.619 M en el año. Pese al fuerte volumen adquirido, las reservas brutas cerraron la semana en USD 48.784 M, apenas USD 60 M por encima de la semana previa, ya que las compras fueron contrarrestadas por otras operaciones del sector público.

El tipo de cambio cede. El tipo de cambio oficial cayó 0,7% en la semana y cerró en $1.480,12, acumulando en julio un retroceso de 0,2%, ubicándose 23% por debajo del techo de la banda ($1.828). Los dólares financieros operaron mixtos y sin grandes cambios en la semana: el MEP bajó 0,2% hasta $1.522,33 y el CCL avanzó 0,3% hasta $1.576,43, aunque en el mes acumulan alzas de 0,5% y 0,9%, respectivamente, con el canje en 3,6%. Los futuros acompañaron al oficial, con una caída semanal promedio de 1,1% y una devaluación implícita de 0,7% m/m en el contrato de julio y en el rango de 1,4%-1,7% m/m para los meses siguientes, con la TNA implícita entre 17,5% (agosto) y 23,7% (junio de 2027).

El Tesoro renovó ampliamente sus vencimientos. Aprovechando la holgada liquidez, el Tesoro logró un rollover del 183% de sus vencimientos, emitiendo $5,44 billones frente a vencimientos por $2,97 billones. De esta forma, retiró $2,47 billones del sistema. La demanda se concentró en tasa fija –la Lecap a noviembre S30N6 explicó el 44%– y se completó con dollar-linked (25%), CER (20%) y TAMAR (11%). Las tasas cortaron levemente por encima del secundario en todos los tramos: la Lecap S30N6 a 1,92% TEM (vs. 1,84%), el CER TZXM8 a 8,07% (vs. 7,97%), la TAMAR TMG28 a 8,06% (vs. 7,76%) y el dollar-linked TZVD8 a 9,08% (vs. 8,69%). El plazo promedio se acortó a 358 días, el menor desde febrero, por la mayor demanda del tramo corto. Por otro lado, reabrió el financiamiento en dólares con el nuevo Bonar AO29 a una tasa del 8,29% TIR, adjudicando USD 620 M entre la primera y segunda vuelta, tras recibir ofertas por USD 1.046 M en la primera.

Mala semana para los bonos en pesos. En una semana en la que el Tesoro retiró pesos del mercado, los activos en pesos operaron flojos, con movimientos acotados y un sesgo levemente negativo. Los CER quedaron al frente con una suba de 0,1% y tasas reales que van desde CER -3,8% en el tramo corto hasta CER +8,1% en el largo, con una inflación implícita de 1,8% m/m para julio que desciende a 1,4%-1,5% m/m de agosto en adelante y acumula 27,8% en 2026. Los duales avanzaron 0,1% y rinden TAMAR+1,4% con una TAMAR breakeven de 20,7%-21,9% promedio hasta el vencimiento. Las Lecap cedieron 0,1%, con la curva operando en el rango de 1,8%-1,9% TEM. Los dollar-linked fueron los de peor desempeño, con una baja de 0,7%, en línea con la caída del tipo de cambio oficial y rindiendo devaluación +2,4%/+8,2%, con una devaluación implícita en torno a 1,3% m/m hacia septiembre (tipo de cambio implícito de $1.530) y 1,7%-1,9% m/m hacia el tramo 2027 ($1.740-$1.790).

Los bonos en dólares no aflojan. La deuda soberana hard dollar cerró otra semana positiva, con el índice avanzando 0,3%, resultado destacable considerando que los comparables cayeron 0,1%. Los Bonares lideraron con una suba de 0,4%, mientras que los Globales avanzaron 0,3%. El AE38 fue el título de mejor desempeño con un alza de 1,1%, seguido por el GD46 con una ganancia de 0,9%, en tanto que el AL41 fue el más afectado, con una caída de 0,3%. El riesgo país cerró en 418 pb y el spread frente al EMBI Latam se amplió 12 pb hasta los 166 pb, revirtiendo parte de la compresión de las semanas previas. A estos precios, los Bonares ofrecen rendimientos de entre 5,8% y 8,9%, al tiempo que los Globales rinden entre 5,3% y 8,4%. Los BOPREAL avanzaron 0,3% en la semana, con el BOPREAL Serie 1 A liderando las subas con +0,8%. El resto de la curva operó con movimientos acotados, con el BOPREAL Serie 4 A como único título en rojo al retroceder 0,4%. A estos precios, la curva del BCRA rinde entre 2,9% y 7,1%. Los bonos provinciales cerraron la semana con un leve avance de 0,2%. Río Negro 2028 fue el título de mejor desempeño con un alza de 1,4%, en tanto que Entre Ríos 2028 fue el de peor rendimiento con una pérdida de 0,1%. En términos de rendimientos, el segmento ofrece tasas de entre 6,0% y 10,4%. Los bonos corporativos cerraron la semana sin cambios. La Ley Argentina volvió a destacarse por sobre la Ley Nueva York, con una suba de 0,2% frente al movimiento nulo de los instrumentos bajo legislación extranjera. En legislación local, la mayor ganancia fue para Pan American Energy 2029, que aumentó 2,0%. Por su parte, bajo legislación extranjera, YPF 2034 exhibió una ganancia de 0,3%. En términos de rendimientos, los corporativos de Ley NY ofrecen una TIR promedio de 7,2%, frente al 4,5% de los de legislación local.

Caída en acciones. El Merval cerró una semana negativa con una caída de 2,8% en pesos y 3,1% en dólares CCL, retrocediendo hasta los USD 2.022. A nivel sectorial, energía fue el único en terreno positivo, mientras que bancos, materiales y consumo lideraron las bajas. Entre las acciones locales, YPF (+3,9%) y Telecom (+0,7%) operaron al alza, a diferencia de BBVA (−7,5%), Galicia (−6,7%) y Central Puerto (−5,9%). Para las acciones que cotizan en Nueva York, la caída promedio fue de 2,0%, con Globant (+8,1%) e YPF (+3,8%) como las excepciones positivas, en tanto que BBVA (−8,1%), Galicia (−8,1%) y Central Puerto (−6,4%) registraron las pérdidas más pronunciadas.

Lo que viene. La agenda macro viene cargada esta semana. El lunes se publican el Índice de salarios de mayo –debería confirmar el repunte registrado en abril– y el resultado de la balanza comercial de junio. El miércoles llega el EMAE de mayo, que dirá si la actividad rebota tras el retroceso de abril, en una recuperación que sigue siendo heterogénea entre sectores.

La inflación bajó más que lo previsto, pero los riesgos globales y la IA contienen el optimismo

Volvieron los ataques cruzados en el Golfo Pérsico, se suspendió el Memorándum, el tránsito en Ormuz se desplomó y con ello el precio del petróleo subió de nuevo. Esto opacó la sorpresa positiva que trajo el IPC al retroceder más de lo esperado, quitándole presión a la Fed, que se muestra más preocupada por la inflación. Si bien los datos de actividad siguen mostrando resiliencia, los resultados de las cuentas públicas volvieron a deteriorarse, ahora también por los reembolsos de aranceles. Con este marco, los mercados tuvieron una semana negativa, con estabilidad en renta fija, pero con importante retroceso en las acciones, principalmente las tecnológicas que siguen padeciendo la incertidumbre sobre la sustentabilidad del proceso de inversión en IA. Si bien las miradas de esta semana seguirán en la situación en Medio Oriente, lo más importante pasará por los resultados de los balances de las empresas del 2Q26 y de las tecnológicas en particular.

Suspensión del MOU y alza del petróleo. La última semana estuvo marcada por una nueva escalada militar entre EE. UU. e Irán. El ejército americano lanzó ataques contra infraestructura militar iraní, mientras estos respondieron con misiles y drones contra bases estadounidenses e instalaciones estratégicas en Kuwait, Bahréin y Jordania. Con esto, Irán anunció la suspensión de sus compromisos bajo el acuerdo interino (MOU) con EE. UU., deteriorando las perspectivas diplomáticas. El Estrecho de Ormuz permaneció operativo, aunque bajo fuerte tensión militar. En este contexto, el precio del petróleo volvió a subir, cerrando la semana en USD 83 el WTI, 15% más alto que la semana previa y acumulando en lo que va de julio un alza de 19% y de 42% desde fines del año pasado.

Inflación más baja a la esperada. El IPC de EE. UU. retrocedió 0,4% m/m en junio –el consenso esperaba una baja de 0,1% m/m– revirtiendo el aumento del 0,5% m/m de mayo, siendo la primera caída mensual desde mayo de 2020. Esta performance estuvo explicada principalmente por un descenso del 5,7% m/m en los precios de la energía ante la caída de 17% que tuvo el precio del petróleo durante el mes pasado. Con este resultado, la inflación interanual bajó a 3,5%, desde 4,2 que había marcado en mayo. La menor presión de precio fue generalizada en todos los componentes y es por ello que también sorprendió el IPC Core, que quedó igual que en mayo –incluso con una ligera caída–, lo que permitió que la variación interanual ceda a 2,6%. Los precios mayoristas acompañaron esta tendencia con el IPP anotando un retroceso de 0,3% m/m, acumulando en el último año un alza de 5,5% –vs. 6,2% i.a. de mayo– y el IPP Core aumentó 0,2% m/m y 4,7% i.a.

La resiliencia de la actividad. Los datos de actividad siguen mostrando un desempeño aceptable, dentro de una tendencia de soft-landing. Las ventas minoristas de junio subieron 0,2% m/m –aunque dado que es nominal, descontando la deflación, el alza fue mayor– tras un incremento del 1% m/m revisado al alza en mayo y en línea con las expectativas. Excluyendo los servicios de alimentación, los concesionarios de automóviles, las tiendas de materiales de construcción y las estaciones de servicio, categorías que se utilizan para calcular el PBI, las ventas aumentaron 0,5% m/m. Por su parte, la producción industrial creció un 0,1% m/m en junio de 2026, igualando el ritmo de mayo, por lo que el 2Q26 cerró con un incremento del 4,0% anualizado. Finalmente, el Índice de Sentimiento del Consumidor de la Universidad de Michigan subió a 54,4 en julio, superando las expectativas de 51,0 y registrando su segundo aumento mensual consecutivo tras el mínimo histórico de mayo. Con esto, alcanzó su nivel más alto desde febrero –aunque se sostiene 12% por debajo de los niveles de hace un año–. Las expectativas de inflación a un año se moderaron del 4,6% al 4,2%, en tanto que las expectativas a largo plazo se mantuvieron estables en el 3,3%.

La debilidad fiscal. En junio, el resultado fiscal del gobierno federal marcó un déficit de USD 120.000 M, lo que supone un drástico cambio respecto al superávit de USD 27.000 M del mismo mes del año anterior. Este resultado obedeció a que los ingresos cayeron 5,8% i.a. –en parte debido a los reembolsos derivados de los aumentos arancelarios impuestos por Trump, luego de que la Corte Suprema los declarara ilegales, en tanto que si los excluimos los ingresos habrían subido 5,0% i.a.– al tiempo que el gasto creció 23,5% i.a. Con este resultado, en los nueve meses de actual año fiscal, el déficit llega a USD 1,4 billones, 5,8% de PBI contra uno de 6,0% de PBI en el mismo período del año fiscal anterior.

Esperando la reunión del 29/7. En todas las presentaciones que viene haciendo, Warsh no pierde oportunidad de mostrarse más preocupado por la inflación. En la presentación semestral ante el Congreso, afirmó que los responsables de la política monetaria mantienen un firme compromiso con el restablecimiento de la estabilidad de precios y no tolerarán una inflación persistentemente elevada. También señaló que la economía estadounidense sigue expandiéndose a un ritmo sólido destacando que el consumo de los hogares crece a un ritmo moderado y la fortaleza de la inversión empresarial, impulsada en gran medida por la construcción de centros de datos y la fuerte demanda de equipos y software relacionados con la inteligencia artificial. En cuanto al mercado laboral, Warsh observó que la creación de empleo ha seguido el ritmo del crecimiento de la fuerza laboral, que la tasa de desempleo se mantiene baja, al tiempo que los salarios nominales continúan registrando un crecimiento sólido. Con este marco de fondo, las perspectivas del mercado apuntan a que en la reunión del próximo 29 de julio no muevan la tasa –la semana anterior había ganado probabilidad– y esperan que la suba a 4,0% en la reunión de septiembre.

Tasas estables. El buen dato de inflación compensó las declaraciones de Warsh, los malos datos fiscales y el aumento del precio del petróleo. Los rendimientos de los bonos del Tesoro operaron estables, incluso con una ligera caída: la UST2Y cerró en 4,18%, la UST10Y en 4,55% y la UST30Y en 5,07%, apenas por debajo al cierre de la semana previa. En este contexto, los principales índices de renta fija operaron estables y con ello no pueden disimular la mala performance de julio, en el que acumulan una caída de 0,8%, siendo los bonos Investment Grade los más golpeados con un retroceso de 1,4%.

Retroceso de las acciones. Los principales índices de acciones tuvieron una semana con caídas generalizadas, en medio de una nueva oleada de ventas de acciones de fabricantes de chips y renovadas tensiones geopolíticas. El S&P 500 perdió un 1,5%, el Nasdaq 2,9% y el Dow Jones 1,0%. Las acciones de los fabricantes de semiconductores se desplomaron más de 10% ante la preocupación de que los proveedores de servicios en la nube a gran escala dedicados a la IA pudieran reducir sus inversiones en infraestructura de inteligencia artificial, revirtiendo así parte del repunte registrado este año. Los temores sobre una menor inversión de capital también se vieron alimentados por los avances en los modelos de IA chinos, incluido el reciente lanzamiento de Kimi por parte de Moonshot. También fue mala la performance del índice global de acciones, que bajó 1,8% y 2,4% si se excluyen las acciones de EE. UU., arrastrado por la caída de 4,4% en Japón y 5,3% en mercados emergentes.

Lo que viene. La evolución de la situación entre EE. UU. e Irán seguirá acaparando la atención mundial tras la escalada de los ataques, lo que repercutirá en los precios de la energía y en las perspectivas de los bancos centrales sobre los tipos de interés. Por otro lado, la tendencia de inversión vinculada a la inteligencia artificial se pondrá a prueba con una nueva tanda de resultados de empresas de hiperscaladores, fabricantes de chips y operadores de infraestructuras, entre ellas Alphabet, Intel, Tesla y GE Vernova. En cuanto a los datos económicos de EE. UU., la semana será más tranquila y estará marcada por indicadores adelantados como los índices PMI de S&P, el índice adelantado del Conference Board y los resultados de las encuestas regionales de la Reserva Federal.

Análisis de instrumentos de renta fija y variable.

A continuación podrás descargar el informe semanal del mercado local, en el que analizamos los distintos instrumentos de renta fija con posibles escenarios de sensibilidad. Además, mostramos los índices de mercados accionarios locales e internacionales, y finalmente el mercado de renta variable local.

Descargar informe al 17/07/2026

Análisis de instrumentos de financiamiento.

A continuación podrás descargar el informe mensual del mercado de Financiamiento, en el que analizamos los distintos productos que ofrece el mercado y su evolución durante el último mes.

Local news: Argentina today.

BANKS WEIGHED ON THE MERVAL, in another session of USD 230 M in BCRA purchases, with the official exchange rate unchanged and financial dollars edging up. Sovereign dollar bonds traded mixed, while the Merval fell in dollar terms, led down by banks. In pesos, the session was negative for Lecaps, CER bonds and dollar-linked bonds. Separately, the fiscal result for June was released.

PESO CURVES TRADED NEUTRAL, with narrow moves. CER debt closed unchanged, adjusted for the day’s CCL move, while Duals were flat and Lecaps and dollar-linked bonds slipped 0.3%. Within the fixed-rate segment there was a slight steepening, with longer Lecaps giving back around 0.4% against a stable short end. On peso rates, the one-day repo (caucion) held steady at 20% NAR in the session following the Treasury auction.

DOLLAR BONDS EDGED LOWER, with the hard-dollar index down 0.1%, tracking a broader decline in emerging-market debt. Globales fell 0.2% and Bonares closed nearly flat, in a mixed session where the GD29 (+0.6%) advanced while the GD38 (-0.6%) lagged. Country risk rose 5 bps to 409 bps. Bopreales edged up 0.1%.

THE OFFICIAL EXCHANGE RATE WAS LITTLE CHANGED, closing at $1,474.77, accumulating a 0.6% decline in July. The MEP rose 0.3% to $1,517.96 and the CCL rose 0.1% to $1,563.88, with the FX spread at 3.0%. Separately, the BCRA bought USD 230 M on the day, accumulating USD 1,406 M in July and USD 12,580 M so far this year. Gross reserves fell USD 62 M, closing at USD 48,531 M.

THE MERVAL FELL 3.3% IN DOLLAR TERMS, closing at USD 2,036, in a broadly lower session. Banks led the declines, followed by utilities and energy. Among local stocks, Banco Macro (-5.3%), Supervielle (-4.9%) and BBVA (-4.6%) led the losses. Among ADRs, the average drop was 2.3%, with Banco Macro (-6.1%), Supervielle (-5.7%) and BBVA (-5.1%) leading the declines; Globant (+2.2%), Bioceres (+1.4%) and MercadoLibre (+0.9%) were the positive exception.

THE NATIONAL PUBLIC SECTOR POSTED A JUNE FINANCIAL DEFICIT OF $1.02 TRILLION, the result of a primary deficit of $696,843 M and net interest payments of $328,049 M. The shortfall reflected lower revenue, as the personal income tax payment was postponed to July, and higher spending on the year-end bonus for retirees and pensioners. Total revenue grew 22.3% y/y and primary spending 37.7% y/y, driven by social benefits (+38.1% y/y). Even so, the first half closed with a primary surplus of around 0.6% of GDP and a financial surplus of 0.1% of GDP.

Sector bancario presiona al índice accionario en una jornada de volatilidad generalizada y compras

En una jornada en la que el BCRA compró USD 230 M, el tipo de cambio oficial operó estable y los financieros avanzaron levemente. Los soberanos en dólares operaron mixtos, mientras que el Merval en dólares retrocedió, liderado por los bancos. En pesos, la rueda fue negativa para las Lecap, bonos CER y dollar-linked. Por otro lado, se dio a conocer el resultado fiscal de junio que tuvo un marcada deterioro y registró déficit primario.

La curva en pesos operó con tono neutro y variaciones acotadas. La deuda CER cerró sin cambios y los duales subieron 0,1%, mientras que las Lecap y los dollar-linked retrocedieron 0,2%. Dentro del tramo a tasa fija se observó un leve empinamiento, con las Lecap más largas cediendo en torno a 0,4% frente a un tramo corto estable. En cuanto a las tasas en pesos, la caución a un día se mantuvo en 20% TNA en la rueda posterior a la licitación del Tesoro.

Por su parte, los bonos en dólares operaron con leves bajas y el índice hard dollar cayó 0,1%, acompañando a una deuda emergente en retroceso. Los Globales restaron 0,2% y los Bonares cerraron prácticamente sin variaciones, en una rueda dispar en la que el GD29 (+0,6%) traccionó, mientras el GD38 (-0,6%) quedó rezagado. El riesgo país subió 5 pb hasta los 409 pb. Los BOPREAL se movieron al margen, con un leve alza de 0,1%.

El tipo de cambio oficial se mantuvo estable y cerró en $1.475, acumulando en julio un retroceso de 0,6%. El dólar MEP aumentó 0,3% hasta $1.517,96 y el dólar CCL 0,1% hasta $1.563,88, con el canje en 3,0%. A su vez, el BCRA compró USD 230 M en la jornada, acumulando USD 1.406 M en julio y USD 12.580 M en lo que va del año. En tanto, las reservas brutas cayeron USD 62 M y cerraron en USD 48.531 M.

Los futuros finalizaron la jornada con una baja promedio de 0,12%. El interés abierto retrocedió USD 20 M hasta USD 4.198 M y el volumen cayó USD 26 M respecto de la jornada anterior, terminando en USD 666 M. Las tasas implícitas se mantuvieron en torno al 22% TNA para agosto y al 21% para septiembre.

En paralelo, el Merval perdió un 3,2% en pesos y un 3,3% en dólares CCL, cerrando en USD 2.036, en una rueda de baja generalizada. Los bancos lideraron las caídas, seguido por utilities y energía. Entre las acciones, Banco Macro (-5,3%), Supervielle (-4,9%) y BBVA (-4,6%) cerraron en rojo. Entre las que cotizan en Nueva York, el retroceso fue de 2,3%, con Banco Macro (-6,1%), Supervielle (-5,7%) y BBVA (-5,1%) liderando las pérdidas; Globant (+2,2%), Bioceres (+1,4%) y MercadoLibre (+0,9%) fueron la excepción positiva de la rueda.

En cuanto a los datos económicos, el Sector Público Nacional registró en junio un déficit financiero de $1,02 billones, producto de un resultado primario negativo de $696.843 M y el pago de intereses netos por $328.049 M. El rojo respondió a menores ingresos, por la postergación del pago de Ganancias para personas humanas a julio, y a mayores gastos por el aguinaldo a jubilados y pensionados. Los ingresos totales crecieron 22,3% i.a. y los gastos primarios 37,7% i.a., traccionados por las prestaciones sociales (+38,1% i.a.). Aun así, el primer semestre cerró con un superávit primario en torno a 0,6% del PBI y un superávit financiero de 0,1% del PBI.