El gobierno llega a las elecciones de medio término mucho más debilitado de lo que se esperaba hace unos meses, aunque mejor de lo que se preveía hace una semana. El escenario más probable es que pierda frente al peronismo, aunque lo más relevante es que, tanto en un contexto de empate como de amplia derrota, la composición del Congreso no cambiaría demasiado: el oficialismo conservaría los votos necesarios para mantener los vetos, pero no los suficientes para sancionar leyes. Esto marcará un punto de inflexión en el estilo presidencial, ya que lo obligará a negociar con terceras fuerzas para alcanzar consensos y consolidar su gobernabilidad. La política fiscal, principal ancla del gobierno, entrará en juego y se espera que el ajuste alcance una meseta, con alta probabilidad de deterioro, aunque el superávit primario se mantiene. Al mismo tiempo, por la debilidad que venimos señalando en las cuentas externas –déficit en cuenta corriente persistente y falta de acumulación de reservas internacionales–, sumado a la incertidumbre política, anticipamos un punto de inflexión en la política cambiaria, dado que el esquema de bandas implementado tras el acuerdo con el FMI de abril no tuvo los resultados esperados. El gobierno deberá definir un nuevo esquema que le permita comprar divisas y acumular reservas internacionales, condiciones necesarias para reducir el riesgo país y volver a los mercados de capitales para financiar los vencimientos de deuda. No es menor el apoyo inédito del gobierno de Trump, que acordó un paquete de asistencia que incluye un swap de monedas y hasta la compra de pesos para contener la presión cambiaria hasta las elecciones. El respaldo de Washington es más sólido que el riesgo político, aunque no constituye una condición suficiente para recuperar el acceso al mercado.

Con este escenario de fondo, los activos locales atravesaron dos meses de extrema volatilidad, con fuertes caídas seguidas de recuperaciones. El balance deja al riesgo país aún elevado, las tasas en pesos más altas y una marcada incertidumbre sobre el rumbo de la política cambiaria. Por ello, nuestra cartera se mantiene moderada. Esperamos que, una vez finalizado el proceso electoral, el plan económico registre un punto de inflexión que incluya un service del tipo de cambio, lo que traería cierta presión interna en el corto plazo, pero necesaria para la sustentabilidad macroeconómica.

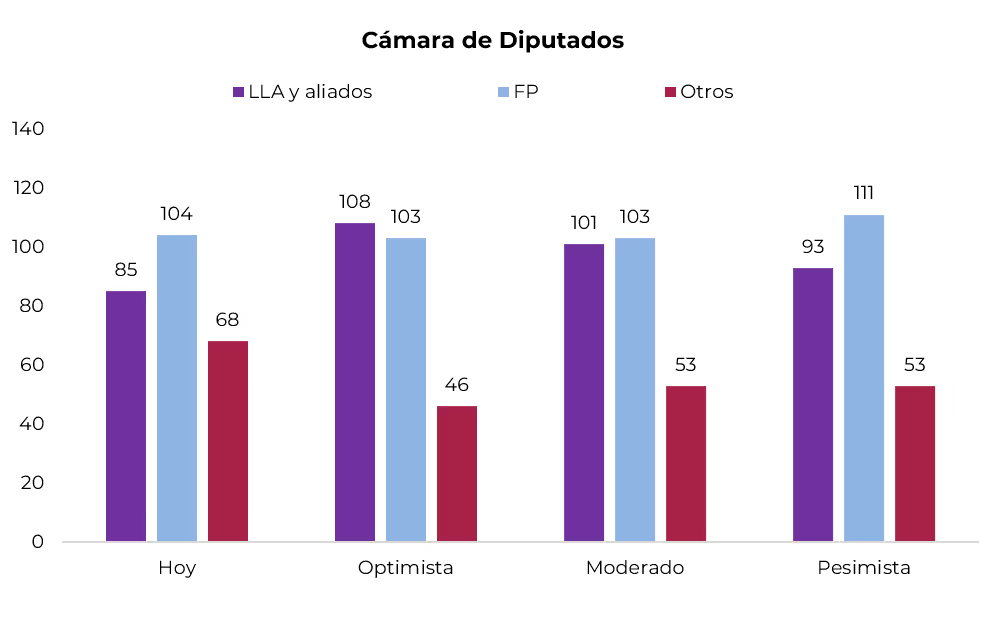

Esperando las elecciones. El oficialismo encara el último tramo de la campaña electoral en una posición mucho más debilitada. La dura derrota en PBA –contra todos los pronósticos, perdió por más de 14 pp frente al peronismo, posicionando a Axel Kicillof como líder de ese espacio y opacando la figura de CFK–, los malos resultados en el Congreso –donde perdió todas las votaciones con proyectos de ley que implican mayores gastos– y la propia interna del oficialismo –con casos de corrupción y hasta el cambio de lista en PBA tras la renuncia de Espert a su candidatura– configuran un escenario de posible derrota en las elecciones nacionales. Lejos quedó la expectativa de “el país pintado de violeta” que predominaba hasta mediados de año, impulsada por el triunfo de LLA en CABA, bastión del PRO, que derivó en una alianza con ese partido en PBA. Cabe destacar que, si bien Fuerza Patria no presenta candidatos propios en 10 distritos (mientras que La Libertad Avanza lo hace en todos), el peso del padrón de esos distritos equivale a la mitad de la ponderación de PBA sobre el total. Además, el cierre de campaña del oficialismo en PBA, tras la baja de su principal candidato, no permite anticipar una reversión significativa del resultado registrado el pasado 7 de septiembre. Nuestro escenario base proyecta una derrota de al menos 5 pp frente a Frente Patria (FP), aunque persisten numerosos interrogantes en una elección que probablemente se destaque también por la baja concurrencia. Será clave determinar el porcentaje final que obtengan las dos principales fuerzas, así como la posibilidad de que aparezca una tercera fuerza competitiva –particularmente la de los gobernadores del centro–. Pese a todo, uno de los aspectos más relevantes es que, al comparar cómo quedaría la Cámara de Diputados tanto en un escenario de dura derrota de LLA –por más de 13 pp– como en uno de buen desempeño –casi empate–, en ambos casos el oficialismo conservaría los votos necesarios para sostener los vetos presidenciales (si no se modifica la ley de DNU antes), aunque no los suficientes para aprobar leyes. En este contexto, será una obligación ineludible para Javier Milei y su gobierno tender puentes con otras fuerzas políticas para alcanzar los consensos necesarios y avanzar en la aprobación de su agenda de reformas.

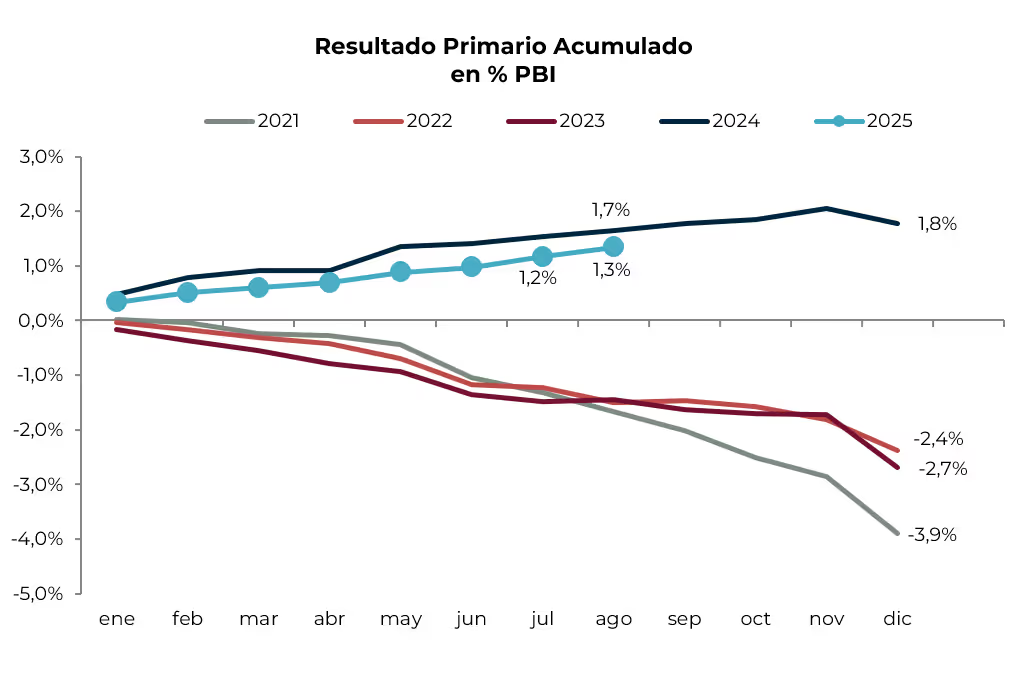

Sosteniendo el ancla fiscal. Aunque las cuentas públicas continúan mostrando resultados positivos, las perspectivas lucen más desafiantes debido al impacto del menor nivel de actividad y a las bajas transitorias de algunos tributos sobre la recaudación, mientras el gobierno busca darle mayor dinamismo al gasto en un intento por ganar apoyo de los gobernadores y fortalecer su gobernabilidad. En agosto, el Sector Público registró un superávit financiero de 0,05% del PBI y uno primario de 0,2% del PBI. Los ingresos cayeron 3% i.a. real –principalmente por la baja en impuestos internos (-18% real) y derechos de exportación (-30%)–, mientras que el gasto primario se redujo 6,0% i.a. real, explicado por menores subsidios económicos (-39% real), transferencias a provincias (-51%), obra pública (-37%), programas sociales excluyendo AUH (-31%) y salarios (-7%). En cambio, los únicos rubros que crecieron fueron jubilaciones (+4% real) y AUH (+9%). Los intereses pagados disminuyeron 3% i.a. real. Con este resultado, en los primeros ocho meses de 2025 el Sector Público Nacional acumula un superávit financiero de 0,4% del PBI y uno primario de 1,3% del PBI (vs. +0,3% y +1,5% en 2024, respectivamente), con ingresos retrocediendo 1% i.a. real y gasto primario aumentando 2% i.a. real, a raíz de mayores erogaciones en jubilaciones con bono (+13% real), AUH (+30%) y transferencias a provincias (+74%). De cara a los próximos meses, el panorama se presenta más complejo, dado que la recaudación tributaria viene debilitándose –en septiembre cayó en términos reales por segundo mes consecutivo–, mientras que el gasto ganaría dinamismo por mayores transferencias a provincias y por proyectos de ley aprobados por el Congreso que, pese a haber sido vetados por el presidente, fueron ratificados por amplia mayoría, implicando un costo fiscal de al menos 1% del PBI. Incluso en el proyecto de Presupuesto 2026 enviado al Congreso, el gobierno estima que el superávit primario de este año será de 1,5% del PBI –una meta difícil de cumplir– y proyecta para 2026 un superávit de 1,6% del PBI, frente al 2,2% comprometido en el acuerdo con el FMI.

Actividad estancada. Tal como venía anticipando el EMAE mensual, en el 2Q25 el PBI cayó 0,1% t/t, aunque se ubicó 6,3% por encima del nivel del 2Q24. Del lado de la demanda, solo se destacó el consumo público, que subió 1,1% t/t, en tanto que el consumo privado retrocedió 1,1% t/t, la inversión 0,5% t/t, las exportaciones 2,2% t/t y las importaciones 3,3% t/t. En la comparación interanual, y debido a una baja base de comparación, el PBI creció 6,3%, el consumo privado 9,9% i.a., la inversión 32,1% i.a., las exportaciones 3,3% i.a. y las importaciones 38,3% i.a., al tiempo que el consumo público aumentó solo 0,6% i.a. Desde la oferta, los sectores que más crecieron fueron el financiero, con un alza de 26,7% i.a., y hoteles y restaurantes, con 17% i.a., seguidos por comercio y construcción (10% i.a.) y por la industria y la minería, ambos en torno al 7% anual. En julio, el nivel de actividad registró una caída de 0,1% m/m –la tercera consecutiva– y quedó 1,3% por debajo del pico de febrero. Con esta dinámica, ya son seis meses consecutivos de contracción económica, lo que confirma el ingreso en una fase recesiva. Frente a un año atrás, la actividad mostró un alza de 2,9%, muy por debajo del 6,1% i.a. alcanzado en el primer semestre, por lo que en los siete meses del año acumuló un crecimiento de 5,6%, consumiendo así todo el “arrastre estadístico”. Solo cuatro sectores crecieron por encima del promedio: intermediación financiera (+23% i.a.), minería (+13,7% i.a.), hoteles y restaurantes (+5,9% i.a.) y actividad inmobiliaria (+4,3% i.a.), mientras que la construcción avanzó 3,0% i.a. y la industria cayó 1,8% i.a. Considerando el débil desempeño esperado para los próximos meses, proyectamos que en 2025 el PBI cerrará con una expansión de 3,5% i.a.

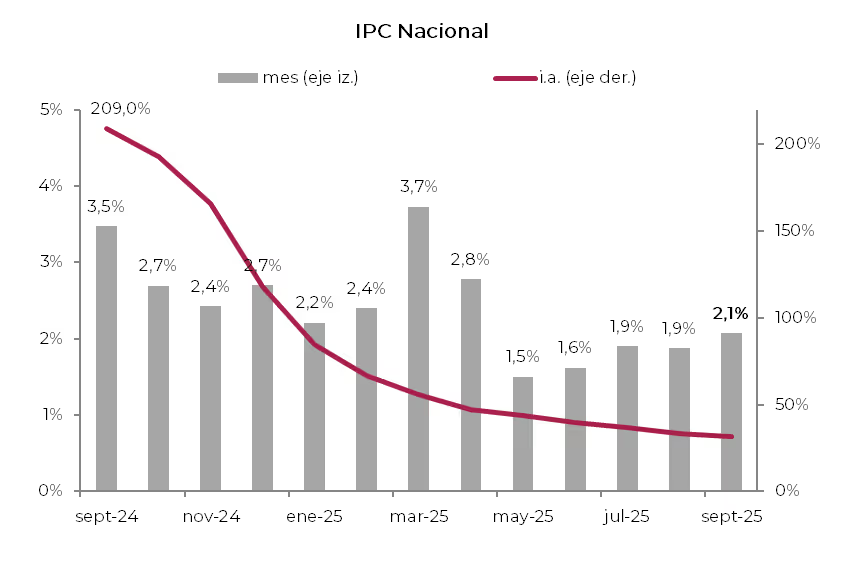

Leve repunte de la inflación. A pesar de la volatilidad y suba del tipo de cambio oficial, la dinámica de los precios internos no tuvo gran impacto, aunque en el margen muestran cierto repunte y frenó el proceso de desinflación que venía registrando hasta mayo pasado. Concretamente, el IPC Nacional de septiembre registró un aumento de 2,1% m/m -el mayor incremento desde abril pasado- acumulando en lo que va del año un alza de 22% y de 31,8% en los últimos doce meses. El leve repunte en el mes -en agosto había marcado 1,9% m/m- fue explicado por los precios estacionales que subieron 2,2% m/m -vs caída de 0,8% en mes anterior- mientras que los precios regulados marcaron un alza de 2,6% m/m -vs 2,7% m/m en agosto- y el IPC subió 1,9% m/m -vs 2,0% m/m en agosto-. En cuanto a las divisiones, los rubros que mayor aumento de precios sufrieron fueron el transporte electricidad, gas y vivienda y educación que marcaron subas del 3% m/m, mientras que recreación y cultura y hoteles y restaurantes fueron los rubros con menores aumentos al aumentar apenas 1% m/m. Para el último trimestre del año, esperamos que la dinámica de precio se mantenga estable en torno al 2,0% m/m en octubre, aunque con leve repunte en noviembre y diciembre tras la corrección cambiaria posterior a las elecciones.

Las bandas cambiarias en jaque. La dura derrota en PBA volvió a poner en foco el riesgo político, que, sumado a la debilidad que ya venían mostrando las cuentas externas, potenció la demanda de divisas. Esto incrementó la presión sobre el tipo de cambio, que llegó a testear el techo de la banda, obligando al BCRA a vender divisas durante septiembre por primera vez desde marzo e incluso a eliminar temporalmente las retenciones a las exportaciones del agro para aumentar la oferta en el mercado y contener la tensión cambiaria. Durante septiembre se mantuvo la elevada demanda de divisas debido a la combinación de déficit en la cuenta corriente y mayor dolarización de carteras, lo que provocó que hacia mediados de mes el tipo de cambio alcanzara el techo de la banda –$1.490–, forzando al BCRA a utilizar USD 1.100 M del poder de fuego otorgado por el FMI (que asciende a USD 13.000 M). Ante la aceleración de la demanda, el BCRA volvió a restringir la operatoria cambiaria –ver restricción cruzada–, al tiempo que eliminó temporalmente las retenciones al agro, generando un ingreso excepcional de USD 7.000 M en apenas tres días. Esta medida permitió estabilizar el tipo de cambio y le dio margen al Tesoro para comprar USD 2.000 M, lo que permitió al BCRA recomponer parcialmente las reservas internacionales. Si bien con esto el tipo de cambio volvió a alejarse del techo, al comenzar octubre la oferta del agro se desplomó mientras la demanda continuó elevada, lo que obligó al Tesoro a vender todos los dólares que había adquirido para contener la devaluación. Con escaso margen de intervención, la sorpresa llegó con la acción directa del Tesoro de EE. UU., que vendió dólares en el mercado oficial, cambiando el rumbo del mercado cambiario al menos hasta las elecciones.

Cueste lo que cueste. Uno de los cambios más sorpresivos del mes provino del apoyo del gobierno de Trump, a través del secretario del Tesoro, Scott Bessent, quien afirmó que su administración está dispuesta a hacer todo lo necesario para asistir a Milei. El funcionario anunció, además, un swap de divisas por USD 20.000 M con el Banco Central y la activación del Exchange Stabilization Fund (ESF), que cuenta con recursos por otros USD 20.000 M invertidos en euros y yenes. Bessent defendió el esquema de bandas cambiarias y sostuvo que el peso argentino se encuentra “subvaluado”. En conjunto, estas medidas podrían fortalecer la posición de reservas internacionales, otorgar mayor certidumbre respecto de los próximos vencimientos de capital e intereses de los bonos y contribuir a estabilizar el frente cambiario en la antesala de las elecciones del 26 de octubre.

Más lejos de la meta. Las intervenciones del BCRA y del Tesoro, mediante la venta de divisas para contener la presión cambiaria, junto con la falta de ingresos por préstamos de organismos internacionales, continúan afectando a las reservas, que se alejan cada vez más de la meta acordada con el FMI. Al cierre de este informe, el stock de reservas internacionales brutas asciende a USD 42.000 M, en tanto que las reservas netas presentan un saldo negativo de USD 9.000 M. Considerando los próximos vencimientos de deuda y la limitada capacidad del BCRA y del Tesoro para comprar divisas, resulta muy difícil que el gobierno logre cumplir la meta con el FMI, que establece que las reservas netas deberían finalizar el año con un saldo negativo de USD 3.500 M.

Volatilidad en las tasas de interés. Luego del salto que registraron las tasas de interés durante agosto y la primera semana de septiembre –cuando la tasa TAMAR llegó a 65%–, el sistema financiero mostró mayor liquidez y el BCRA comenzó a proveer fondos al mercado. En ese contexto, las tasas cedieron –la TAMAR cerró el mes en 42%– pese a la contracción de la base monetaria, que en septiembre se redujo en $2 billones debido a las ventas de divisas realizadas por el BCRA cuando el tipo de cambio superó el techo de la banda, compensadas por las intervenciones netas entre la autoridad monetaria y el Tesoro. Así, las tasas retrocedieron a los niveles de comienzos de agosto. Sin embargo, al iniciar octubre, el Tesoro aceleró el retiro de pesos del mercado mediante la venta de divisas y de bonos dollar-linked, lo que afectó la liquidez del sistema y volvió a presionar al alza las tasas de interés, con la BADLAR superando nuevamente el 55% de TNA.

El Tesoro logró renovar los vencimientos. En septiembre, el Tesoro enfrentó vencimientos por $12,85 billones y colocó $13,89 billones, alcanzando un rollover del 108%. Tras la primera licitación, en la que se renovó el 91% de los vencimientos, el Gobierno reforzó la absorción de pesos en la segunda licitación, con un rollover del 130%, equivalente a $1,69 billones. En un contexto de baja simultánea de tasas por parte del BCRA –hasta 25% TNA– y expectativas de tipo de cambio más contenidas, el Tesoro logró colocar deuda a una tasa promedio ponderada por volumen de 46,9% en septiembre, frente a 50,1% en agosto. El plazo promedio ponderado de los vencimientos se mantuvo estable respecto de agosto, en torno a 80 días. En este marco, el Tesoro volvió al financiamiento neto positivo, despejó los vencimientos posteriores a las elecciones y logró reducir las tasas frente al mes anterior.

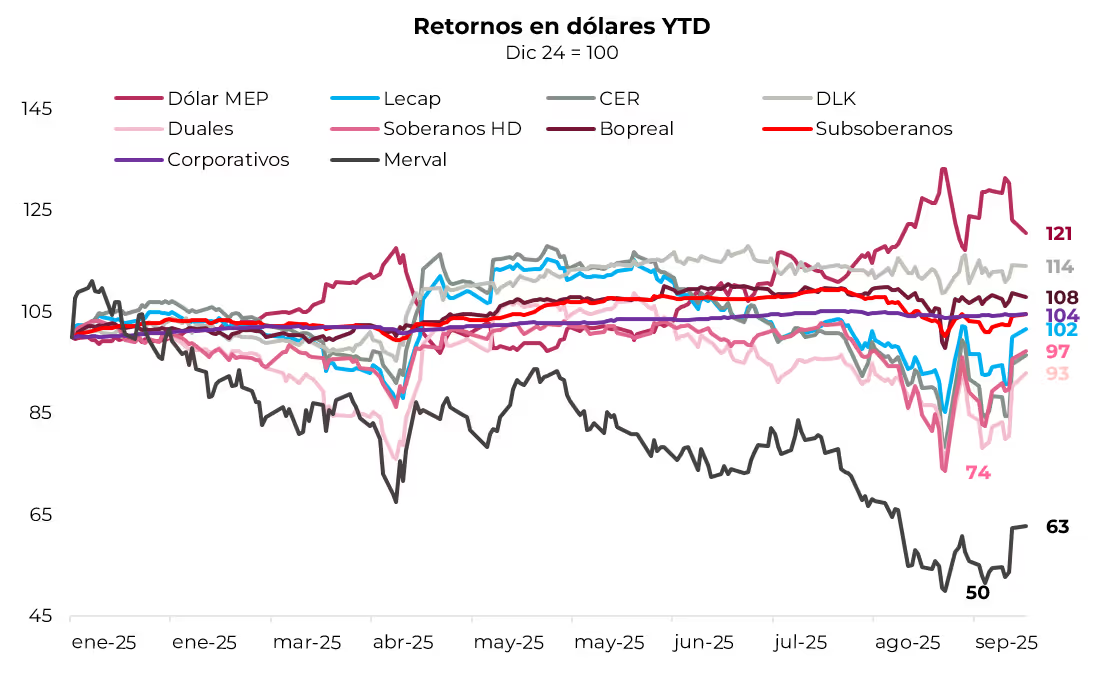

Volatilidad generalizada en los activos. En el último mes se observaron dos períodos contrapuestos. Tras el resultado de las elecciones en PBA, se registraron caídas generalizadas, suba de tasas y una mayor demanda de cobertura de cara a las elecciones nacionales. Sin embargo, desde el 22 de septiembre, con el apoyo del Tesoro de EE. UU., esas caídas se revirtieron, acompañadas por una baja del riesgo país y mejoras en las curvas.

En el balance general, los bonos soberanos en dólares se mantuvieron neutrales, con mejoras en los Globales, lideradas por el GD30 (+2,8%), mientras que los Bonares registraron caídas, destacándose el AL35 (-2,8%). Con ello, el riesgo país cerró en 930 pb, tras haber alcanzado previamente los 1.456 pb. En lo que va del año, los soberanos acumulan una baja de 2,7%, con los AL41 (-8,2%) y AL35 (-8,1%) entre los de peor desempeño. El tramo corto de Bonares rinde 14,4% TIR, al tiempo que el largo ofrece 13,4% TIR. En la curva de Globales, la pendiente se aplanó, con rendimientos entre 12,7% y 12,5% TIR. El spread de paridades GD30/AL30 cerró en 3,4%, mostrando una mejora frente al máximo de 12,0% y reflejando una mayor preferencia por la legislación extranjera frente a la local, tras la reimplementación de la restricción cruzada para individuos por parte del BCRA. Por su parte, los BOPREAL, que habían mostrado mayor resiliencia tras las elecciones, retrocedieron 1,5% en el mes, aunque se mantuvieron en terreno positivo en el acumulado anual (+7,9%), consolidándose como el activo en dólares de mejor desempeño en 2025. El instrumento más afectado fue el BOPREAL Serie 1-D, con una pérdida de 4,7%, con la curva de rendimientos situándose entre 3,6% y 18,7%. Por su parte, los bonos subsoberanos cayeron 3,0% en septiembre, acumulando en 2025 una ganancia de 4,6%. El bono Buenos Aires 2037 lideró las caídas del mes, con un descenso de 8,4% y una baja anual de 5,6%. Los corporativos también retrocedieron 0,3% en el mes, principalmente por el YPF Luz 2032 (-3,2%), aunque en el año presentan una ganancia de 4,4%. El Merval fue el activo en dólares más golpeado, con una caída de 7,1% en septiembre, hasta USD 1.364, acumulando una baja de 36,3% en el año. Comunicación, consumo y real estate fueron los sectores más afectados.

En el segmento en pesos, los bonos dollar-linked se destacaron con un avance de 5,4% mensual (+37,5% en 2025), ofreciendo un rendimiento de devaluación +27% y consolidándose como el activo en pesos de mejor performance del año. Las Lecap también subieron 5,4% mensual (+22,4% en el año), con rendimientos de 4,5% TEM en el tramo corto, 3,5% TEM en el medio y 3,5% TEM en el largo. Asimismo, la curva CER aumentó 2,0% en septiembre (+16,4% en 2025), con mayores bajas en el tramo largo. Las tasas reales se ubicaron en 21% para el tramo corto, 23% en el medio y 16% en el largo. Por su parte, el Bonte 2030 cayó 8,6%, ofreciendo un rendimiento de 36,6% TNA.

Estrategia

- Bonos soberanos en moneda extranjera. Recomendamos mantener cautela de cara a las elecciones del 26 de octubre, dado que la incertidumbre electoral podría generar episodios de volatilidad. Aun así, el reciente respaldo del Tesoro de EE. UU. introdujo un cambio significativo en las expectativas de mercado, al aportar previsibilidad sobre los pagos de capital hacia 2026 y reforzar la estabilidad financiera en el corto plazo. Este nuevo escenario abre espacio para una compresión adicional de spreads, especialmente en los Bonares, que habían sido más castigados que los Globales en la corrección previa y presentan mayor potencial de recuperación relativa. La previsibilidad sobre los pagos y la disponibilidad de financiamiento fortalecen la percepción de sostenibilidad en el corto plazo, lo que habilita un recorrido alcista en la deuda soberana en dólares. Al ponderar los distintos escenarios posibles, consideramos que el recorrido alcista podría continuar, aunque con un margen más acotado frente al rally reciente, con un riesgo país que podría dirigirse gradualmente hacia la zona de 700–675 pb, implicando un upside relevante para los bonos soberanos. En este contexto, privilegiamos el AL35 (14% TIR) y el AL41 (13,4% TIR), que se destacan por su liquidez y ofrecen un upside esperado del 15,3% y 12,9%, respectivamente.

- Deuda BCRA. Tras el traspié del oficialismo en PBA, la deuda del BCRA no estuvo exenta de la corrección y también registró caídas significativas. Sin embargo, el respaldo de EE. UU. mejoró el panorama y volvió a poner en valor ciertos instrumentos dentro de la estrategia en dólares. En este contexto, destacamos el BOPREAL Serie 1-C (12,9% TIR), con un retorno potencial del 7,2%. Asimismo, el BOPREAL Serie 4-A (20,4% TIR) recupera atractivo: pese a su vencimiento posterior a la finalización del actual mandato de Milei, el bajo monto de emisión –menos de USD 900 M– limita la incertidumbre sobre la capacidad de pago del BCRA. Además, ofrece un rendimiento superior al AL29 y al AL30, con un retorno potencial estimado en 16%, junto con el beneficio fiscal de poder aplicarse al pago de impuestos.

- Bonos subsoberanos. En este mismo contexto, la deuda provincial se presenta como un complemento dentro de la estrategia en dólares. Su desempeño seguirá de cerca la trayectoria del riesgo país, aunque —salvo en el caso de los bonos de PBA— ha mostrado menor volatilidad que la deuda soberana, respaldada por fundamentos fiscales más sólidos y un nivel de endeudamiento acotado en relación con los ingresos, tal como reflejaron los resultados del 1Q25. Con este respaldo, los bonos provinciales aún conservan margen para una compresión de spreads si el resultado electoral contribuye a consolidar la confianza del mercado. Entre las opciones más atractivas destacamos Salta 2027 (10,6% TIR), Córdoba 2032 (9,7% TIR), Mendoza 2029 (8,5% TIR), Neuquén 2025 (8,6% TIR) y Santa Fe 2027 (7,3% TIR).

- Bonos Corporativos. Estos instrumentos ofrecen menor volatilidad y una exposición más acotada al riesgo político local, constituyéndose en una alternativa defensiva dentro de la cartera en dólares. En este sentido, privilegiamos los emisores bajo ley extranjera, que combinan rendimientos atractivos con una mejor convexidad y un perfil riesgo-retorno más favorable que sus pares bajo ley local. A esto se suma el respaldo de una normativa más exigente en los procesos de colocación, que otorga mayor seguridad jurídica a los acreedores. Dentro de este universo, destacamos YPF 2029 (YMCIO; 7,14% TIR), Telecom 2031 (TLCMO; 8,5% TIR) y TGS 2031 (TSC3O; 7,6% TIR), que ofrecen una buena combinación entre retorno, solidez crediticia y liquidez. Si bien optamos por sobreponderar los corporativos bajo ley Nueva York, también recomendamos las siguientes ON bajo Ley Argentina para aquellos inversores que, ante las restricciones cambiarias vigentes, prefieran esta alternativa: Tecpetrol 2026 (TTC7O; 3,5% TIR) e YPF 2027 (YM35O; 6,8% TIR) en el tramo corto, y Vista Energy 2029 (VSCPO; 7,3% TIR) y Telecom 2028 (TLCOO; 7,5% TIR) en el tramo largo.

- Deuda en pesos. Aunque las expectativas de mercado muestran cierta mejora, el frente cambiario continúa siendo frágil. En la etapa poselectoral, el BCRA deberá recomponer reservas mediante compras de divisas, un proceso que incrementará la presión sobre el tipo de cambio y dificultará sostener el esquema de bandas en el mediano plazo. En este contexto, destacamos el TZVD5 (devaluación +8%), que descuenta una devaluación implícita del 7,6% hacia fin de año. Para el resto del universo en pesos, preferimos mantenernos en tramos cortos de duration y privilegiar los bonos CER frente a los de tasa fija. En particular, resaltamos el TZXD5 (33,6% TIR), que descuenta una inflación implícita promedio del 1,8% m/m entre septiembre y octubre, un nivel que luce relativamente bajo en el contexto reciente de presiones cambiarias persistentes.

- Futuros. La cobertura mediante contratos de futuros de dólar se presenta como una alternativa eficiente en un escenario en el que la curva descuenta un tipo de cambio implícito por debajo del techo de la banda hasta enero de 2026. En particular, el contrato con vencimiento en enero refleja una devaluación implícita del 13,6%, con un costo de cobertura de 45,6% TNA, inferior al rendimiento de una Lecap al mismo plazo (52,6% TNA). Esta diferencia habilita estrategias de sintéticos dollar-linked con una relación riesgo-retorno favorable, además de superar el rendimiento de un instrumento dollar-linked a plazos similares.

- Acciones. Al momento de escribir estas líneas, el Índice Merval cotiza en niveles de USD 1.360, tras haber rebotado desde los mínimos de USD 1.090 puntos registrados antes del anuncio del respaldo de Trump a la Argentina. Es importante señalar que dichos mínimos implican un retroceso del 61,8% de todo el avance acumulado desde 2020 hasta enero de 2025, un nivel que suele funcionar como zona de contención relevante en la búsqueda de retomar la tendencia alcista que llevó al Merval hasta los USD 2.360 puntos. Un factor clave que permite vislumbrar ese escenario es la expectativa de una fuerte baja en el riesgo país, actualmente en 932 pb, lejos de los mínimos de 560 pb alcanzados tras el pago de servicios de los bonos del Tesoro el 9 de enero de 2025. Según la regresión entre riesgo país y Merval en dólares cable ajustado por inflación de EE. UU. desde 2018, un nivel de 600 pb convalida un Merval en torno a 1.600 puntos, con potencial adicional si la economía entra en fase de crecimiento. No será un camino exento de volatilidad, dado que se aproximan las elecciones de medio término del 26 de octubre, en las que las encuestas muestran al partido Fuerza Patria superando a La Libertad Avanza por pocos puntos. Pasadas las elecciones, vemos factible un cambio en la política cambiaria que le permita al gobierno acumular reservas internacionales. Nos mantenemos en los activos recomendados en informes previos, destacando oportunidades en PAMP, TGNO4, BYMA y el CEDEAR de VISTA para exposición local, junto con los CEDEARs de Tenaris, Ternium y Nubank. En particular, vale resaltar que Rincón de Aranda, el proyecto de PAMP, ya es una realidad: según datos de la Secretaría de Energía, la producción de petróleo alcanzó 15.540 barriles diarios en agosto de 2025, frente a los 8.000 barriles diarios del 2Q25, en línea con la tendencia hacia 20.000 barriles diarios a fin de año. Además, PAMP y BYMA anunciaron programas de recompra de acciones, enviando una señal positiva a los accionistas minoritarios. PAMP destinará hasta USD 100 M para adquirir acciones, con un precio máximo de USD 60 por ADR o $3.480 por acción en BYMA, mientras que BYMA invertirá USD 6,9 M (equivalente a solo un 2% de sus activos financieros propios), con un precio máximo de $185 por acción. En la misma línea, otras compañías también anunciaron programas de recompra, entre ellas Central Puerto (CEPU) y Banco Macro (BMA), que destinarán hasta USD 20 M y USD 150 M, respectivamente.

*Los datos utilizados en el presente informe tienen fecha de cierre 14 de octubre de 2025.