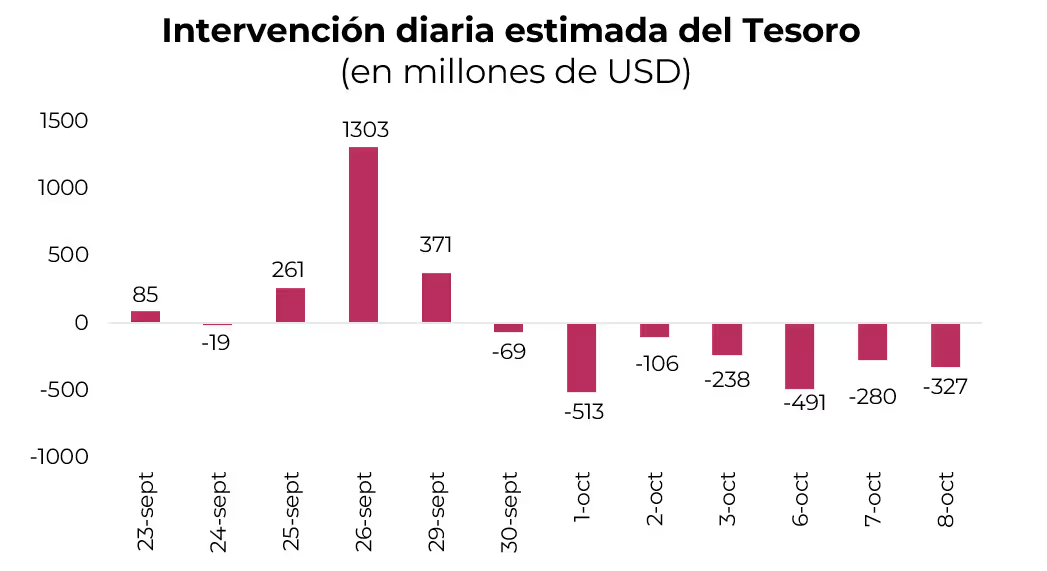

Los anuncios del gobierno de Trump, junto con la eliminación temporal de las retenciones al 0%, habían devuelto aire a los mercados, aunque ese impulso se fue disipando en los días siguientes por diversos factores. Si bien la liquidación extraordinaria del agro generó una fuerte suba en la oferta de divisas (USD 6.200 M) y permitió al Tesoro realizar compras netas por alrededor de USD 1.400 M, una vez finalizado el esquema y sin el aporte del agro, la demanda de cobertura se mantuvo elevada, lo que obligó al Tesoro a vender prácticamente todo lo acumulado para contener la presión sobre el tipo de cambio oficial. De esta manera, el Tesoro cuenta con depósitos por USD 350 M para sostener el tipo de cambio.

En simultáneo, colocó $3,05 billones en instrumentos dollar-linked para ofrecer cobertura al mercado, mientras que el BCRA intervino con ventas de estos bonos en el secundario y mantuvo posiciones vendidas en futuros de dólar por unos USD 6.500 M. A esto se sumó la reimplantación de la restricción cruzada para personas físicas —que impide operar en MEP/CCL durante 90 días a quienes acceden al mercado oficial—, medida que reintrodujo la brecha entre el tipo de cambio oficial y los financieros. Hoy se ubica en torno al 8%, pero llegó a superar el 12%, alimentando las expectativas de un eventual salto cambiario tras las elecciones.

Como resultado, los activos locales comenzaron a perder dinamismo. El riesgo país, que había descendido hasta 956 pb, repuntó a 1.074 pb. Por su parte, el spread entre el GD30 y el AL30 se amplió a 5,1%, tras haber alcanzado 12%, reflejando la preferencia del mercado por instrumentos bajo legislación extranjera. La tasa de las Lecap a 30 días subió de 42% a 62% TNA, en tanto que la caución a un día avanzó de 25% a 32% TNA, en un contexto de menor liquidez derivado de las ventas de dólares del Tesoro y los títulos dollar-linked del BCRA.

En este contexto de marcada volatilidad, aunque con cierto respiro tras el apoyo de EE. UU., el frente político volvió a mostrar señales de tensión. El miércoles, Diputados aprobó la modificación a la Ley de DNU, que limita el margen de acción del Ejecutivo al exigir la aprobación de ambas Cámaras por mayoría absoluta dentro de 90 días para que los decretos mantengan su vigencia. Sin embargo, como uno de sus artículos no alcanzó la mayoría requerida en la votación particular, el proyecto deberá regresar al Senado para su revisión. Esto, sumado al rechazo del Senado la semana pasada a los vetos presidenciales sobre las leyes de Financiamiento Universitario y de Emergencia Pediátrica, volvió a reflejar las dificultades del oficialismo para sostener mayorías legislativas. En paralelo, el Índice de Confianza en el Gobierno (ICG) registró en septiembre su segundo retroceso consecutivo, con una caída del 8,2% respecto de agosto. Así, llegó al nivel más bajo desde el inicio de la gestión, mostrando un desgaste del apoyo político y actuando como termómetro del humor social de cara a los comicios.

Las tensiones políticas, junto con el deterioro del apoyo al Gobierno, configuran un escenario más adverso de cara a las elecciones. Incluso bajo un panorama optimista en el que LLA alcance alrededor del 39% de los votos –nivel que le permitiría blindar vetos presidenciales–, la fragmentación del Congreso seguiría limitando la capacidad del oficialismo para impulsar reformas estructurales y consolidar el rumbo económico.

En este marco, el aumento de la incertidumbre política y el agotamiento de los márgenes de intervención obligan a transitar la recta final hacia el 26 de octubre con un posicionamiento más defensivo y selectivo.

ESTRATEGIAS EN PESOS

De cara al posicionamiento, resulta clave considerar las vulnerabilidades que persisten en el frente cambiario. La demanda de cobertura sigue elevada y obliga al Tesoro a intervenir por debajo del techo de la banda, mientras que el balance cambiario continuó mostrando un déficit de cuenta corriente de USD 1.133 M en agosto, lo que evidencia el agotamiento de un esquema difícil de sostener en el tiempo.

A esto se suma un contexto político más incierto, donde la posibilidad de un resultado electoral desfavorable limita las chances de acceso al financiamiento externo y restringe el ingreso de capitales. Con un margen más estrecho para obtener divisas por la cuenta financiera, el reequilibrio del frente externo probablemente deba venir de la mano de un tipo de cambio real más alto, lo que incrementa las presiones sobre la sostenibilidad del esquema cambiario actual.

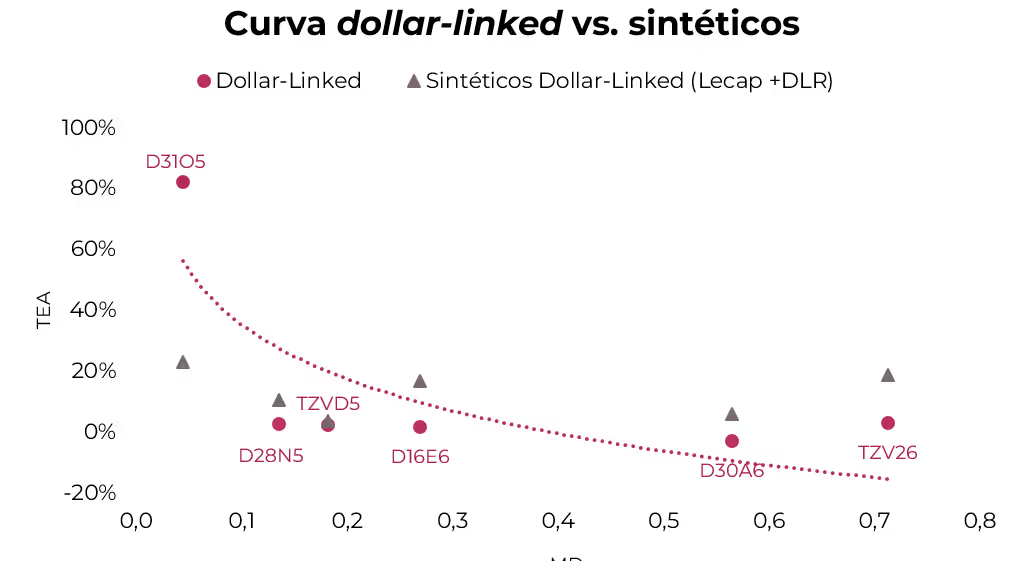

Bajo este escenario, dentro de las estrategias en pesos privilegiamos el posicionamiento en instrumentos dollar-linked de corto plazo. Resultan especialmente atractivos tras las intervenciones del BCRA vendiendo estos títulos en el mercado secundario, lo que los dejó relativamente baratos –con los tramos más cortos rindiendo un spread superior al 2%– en un contexto de fuerte demanda de cobertura cambiaria. En particular, destacamos el D31O5 (devaluación +80%), que descuenta una devaluación implícita de tan solo 0,4% hacia fines de octubre, y el TZVD5 (devaluación +3%), que descuenta una devaluación implícita del 11% hacia fin de año. Asimismo, la cobertura mediante contratos de futuros de dólar a enero surge como una buena alternativa: los precios descuentan una devaluación implícita del 15% con un costo de cobertura relativamente bajo (46,6% TNA) frente al rendimiento de una Lecap al mismo plazo (64,7% TNA), lo que habilita estrategias sintéticas dollar-linked.

Para el resto del universo en pesos, seguimos manteniéndonos cortos en duration y privilegiando los bonos CER frente a la tasa fija. En particular, destacamos el TZXD5 (53,3% TIR), que descuenta una inflación implícita promedio del 1,2% m/m entre septiembre y octubre, un nivel que luce relativamente bajo en el contexto reciente de presiones cambiarias persistentes.

ESTRATEGIAS EN DÓLARES

En el actual contexto financiero y político, mantenemos una visión constructiva de largo plazo sobre la deuda soberana en dólares, sustentada en una mayor previsibilidad respecto del pago de cupones y capital gracias al respaldo de EE. UU. (como desarrollamos en la nota De la mano de Trump). No obstante, de cara a las elecciones, adoptamos una estrategia más defensiva con el objetivo de reducir la exposición al escenario de elevada incertidumbre política.

En esta línea, privilegiamos una asignación diversificada entre BOPREAL, deuda corporativa y una porción en efectivo destinada a Money Market en dólares. Esta combinación permite capturar rendimientos atractivos, manteniendo un perfil de riesgo moderado.

Dentro de la deuda del BCRA, priorizamos el BOPREAL Serie 1-C, que dentro de la Serie 1 presenta la mejor relación tasa-paridad. Actualmente rinde una TIR de 15,1%, comparable con la del GD30 (16,7%), aunque con menor duration y una paridad del 87%, inferior a la del BOPREAL Serie 1-A (95%), lo que ofrece un punto de entrada más atractivo.

En el segmento corporativo, favorecemos posiciones de duration corta. Bajo ley local, destacamos Telecom 2028 (TLCOO), con una TIR de 6,8%, mientras que, bajo ley extranjera, preferimos el YPF 2029 (YMCIO), que ofrece una TIR de 7,5%.