Los mercados locales transitan semanas de mayor estabilidad, que se refleja en un riesgo país que lateraliza en la zona de los 650 pb, un tipo de cambio que se mantuvo estable durante el mes de noviembre y parecería mostrar la misma tendencia durante los primeros días de diciembre. En este contexto, la incógnita en cuanto al regreso de Argentina a los mercados internacionales de deuda sigue latente.

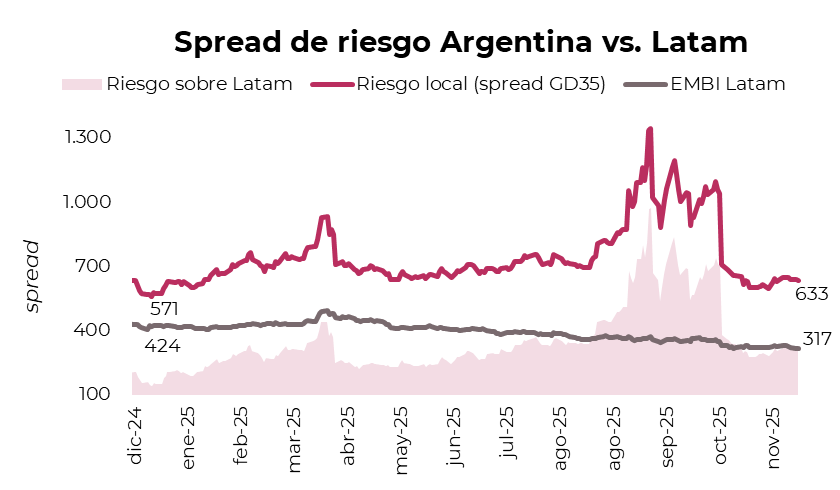

Esa discusión gana relevancia al observar que, pese a un clima financiero más ordenado, la corrección del riesgo país fue acotada. Desde la publicación a fines de octubre de nuestro informe Nuevo Punto de Partida, en el que analizábamos el margen de compresión de la prima local en función del riesgo LatAm, el riesgo país argentino retrocedió apenas de 685 pb a la zona de 640 pb. En paralelo, el spread frente al índice regional se mantiene en torno a los 320 pb, muy por encima de los 150 pb registrados en enero, cuando la convergencia se acercó a los mínimos del año. Es decir, aun con un frente político más sólido y un entorno local más estable, la brecha no sólo se mantiene elevada, sino que continúa duplicando los mínimos de principios de año.

¿Por qué, entonces, el riesgo país no logra perforar los niveles actuales? Creemos que la explicación principal sigue descansando en la situación de las reservas internacionales, que continúa siendo el punto más frágil del programa económico. El saldo de reservas netas “tradicional” –reservas brutas menos encajes, swaps y Repos– quedó prácticamente en cero y si tomamos la definición del FMI –que excluye los desembolsos de este organismo y otros ajustadores como la cotización del oro y los vencimientos de deuda del BCRA de los próximos 12 meses–, el saldo neto queda por debajo de los USD 17.000 M negativos.

Al analizar la situación de países comparables, podemos ver que Argentina destaca por una posición externa sensiblemente más frágil que la del resto de la región. Mientras la deuda de mercado como porcentaje del PBI se ubica en niveles similares a los de Brasil, Chile, Colombia, México y Perú —entre 5% y 18% del PBI, frente al 14% local—, la diferencia central emerge del lado de las reservas: estos países cuentan con reservas brutas equivalentes a entre 10% y 30% del PBI, en contraste con el 0% de Argentina. Esta disparidad en la disponibilidad de reservas se traduce de forma directa en las primas de riesgo: el riesgo país de LatAm opera en un rango de 95 a 240 pb, mientras que Argentina se mantiene por encima de los 600 pb.

Esta dinámica abre un espacio para evaluar los factores que podrían habilitar una compresión adicional de la prima soberana. Por un lado, el escenario externo podría volverse más constructivo si la Fed concreta un recorte de 25 pb, mejorando las condiciones para los flujos hacia emergentes. Por otro lado, la posibilidad de avanzar en un Repo con bancos privados por USD 4.000 M permitiría transitar los vencimientos de enero sin deteriorar las reservas. A ello se suma un frente político más cohesionado, con mayor capacidad de construir mayorías y avanzar con leyes en el Congreso.

En el plano local, el Gobierno cuenta además con condiciones que podrían contribuir a una recuperación gradual de las reservas. El flujo financiero se mantiene firme con colocaciones internacionales de deuda corporativa y provincial que superaron los USD 4.200 M en noviembre y vuelve a mostrar dinamismo en diciembre. Esta semana se incorporaron Vista Energy, con la reapertura de su bono 2033 por USD 400 M, y la provincia de Santa Fe, que avanzará con una emisión de entre USD 500 M y 1.000 M a nueve años. Esto se combina con una demanda de pesos estacionalmente elevada en diciembre, un factor que podría favorecer la estabilidad cambiaria. Si este equilibrio se sostiene, se abre la posibilidad de que el Tesoro o el BCRA comiencen a comprar divisas en el margen, enviando una señal de fortalecimiento del nivel de reservas en un contexto donde la posición externa sigue siendo el principal condicionante para una compresión más marcada del riesgo país.

En conjunto, estos factores abrirían espacio para que el riesgo país avance en un proceso de compresión y recorte parte del spread que mantiene frente a la deuda emergente comparable, acercándose a los diferenciales que veíamos a principios de año. Si este reacomodamiento se sostiene, la prima soberana podría comprimir hacia niveles por debajo de los 500 pb hacia el primer trimestre de 2026, un nivel más consistente con la posibilidad de que Argentina vuelva a colocar deuda en los mercados internacionales.

ESTRATEGIAS EN DÓLARES

En este sentido planteamos el escenario de una caída de 160 pb en el riesgo local, consistente con el diferencial de spread vs. LatAm a principios de año, lo que implicaría un riesgo país cercano a los 480 pb. En este escenario, los bonos soberanos que capturarían el mayor upside son los bonos largos bajo ley extranjera, particularmente, el GD35 (10,1% TIR) y el GD41 (10% TIR), con retornos potenciales del 12,7% y 13,7%, respectivamente.

Para perfiles más conservadores, sugerimos diversificar parte de las ganancias obtenidas en los soberanos hacia bonos corporativos o provinciales, en línea con lo planteado en Cómo diversificar las ganancias de los soberanos. Dado que la compresión del riesgo país podría demorar en materializarse, resulta oportuno aprovechar rendimientos todavía elevados en el tramo medio-largo de las curvas corporativa y subsoberana, donde la relación riesgo-retorno continúa siendo atractiva.

Destacamos los créditos de compañías como YPF, Pluspetrol, Loma Negra, con calificación AAA, y Telecom, con calificación AA+, que continúan ofreciendo un perfil sólido y rendimientos competitivos dentro del segmento corporativo. Dentro del universo bajo ley extranjera, vemos valor en YPF 2029 YMCIO (6% TIR), YPF 2031 YMCXO (7,5% TIR) y Telecom 2033 TLCPO (8,3% TIR), con un rendimiento corriente de entre el 8,3% y 8,7%, según el instrumento. La nueva emisión de Pluspetrol 2032 PLC5O (7,9% TIR) también luce atractiva al ofrecer un rendimiento corriente del 8%.

Dentro del universo bajo ley local, recomendamos Loma Negra 2027 LOC5O (7,4% TIR), YPF 2028 YMCZO (6,9% TIR) y Telecom 2028 TLCOO (7,2% TIR), con rendimientos corrientes de entre 6,9% y 7,9%.

En cuanto a la deuda subsoberana, la nueva emisión de CABA 2033 BDC33 (7,7% TIR), con cupón del 7,8%, ya cotiza por encima del precio de salida de 98,295 y se perfila como una alternativa atractiva por su menor riesgo relativo frente a un soberano. A esto se suma el crédito de Córdoba 2032 CO32, que rinde en torno al 8,4% TIR.

ESTRATEGIAS EN PESOS

Bonos CER

Para estrategias en pesos, seguimos favoreciendo los duales y los bonos CER frente a la alternativa a tasa fija. Si observamos la inflación breakeven, el mercado descuenta una inflación del 1,8% m/m entre noviembre y enero, 1,7% m/m entre febrero y abril, niveles que lucen bajos respecto a nuestras proyecciones que estiman una inflación mensual que no logra perforar el 2% hasta el primer trimestre del 2026. Destacamos el TZXM6 (CER +5,8%) y el TZX26 (CER +6,3%).

Duales

Los Duales continúan siendo una alternativa atractiva dentro del universo en pesos, especialmente en un escenario donde las tasas podrían encontrar un piso en el corto plazo. El Tesoro enfrenta vencimientos exigentes —$40,5 billones en diciembre (de los cuales $15 billones corresponden al sector privado, neto de BCRA y FGS) y $29 billones en enero— mientras que sus depósitos en el BCRA no superan los $4 billones. En este sentido, la TAMAR podría estacionarse en los niveles actuales de 30% TNA permitiendo que los Duales devenguen una tasa más alta en relación a los instrumentos a tasa fija de duration comparable. En este sentido, recomendamos el TTM26 (TAMAR+0,7%) y el TTJ26 (TAMAR+2,4%).

Dollar-Linked

Por último, consideramos prudente mantener cobertura a través de la D30A6 (devaluación +3,3%), que descuenta una suba del tipo de cambio oficial de apenas 9,7%, por debajo de nuestras proyecciones.