La licitación del nuevo Bonar 2029N es una señal positiva: si bien no implica una vuelta a los mercados internacionales, marca el regreso de Argentina a la colocación de deuda en dólares en el ámbito local.

El bono vence en noviembre de 2029, amortiza bullet y paga un cupón del 6,5% anual. Los fondos de la operación se destinarán a cancelar parcialmente los vencimientos del 9 de enero de 2026, que totalizan USD 4.200 M —de los cuales alrededor de USD 1.500 M corresponden a intereses—, por lo que el Gobierno buscará emitir un monto cercano a ese nivel.

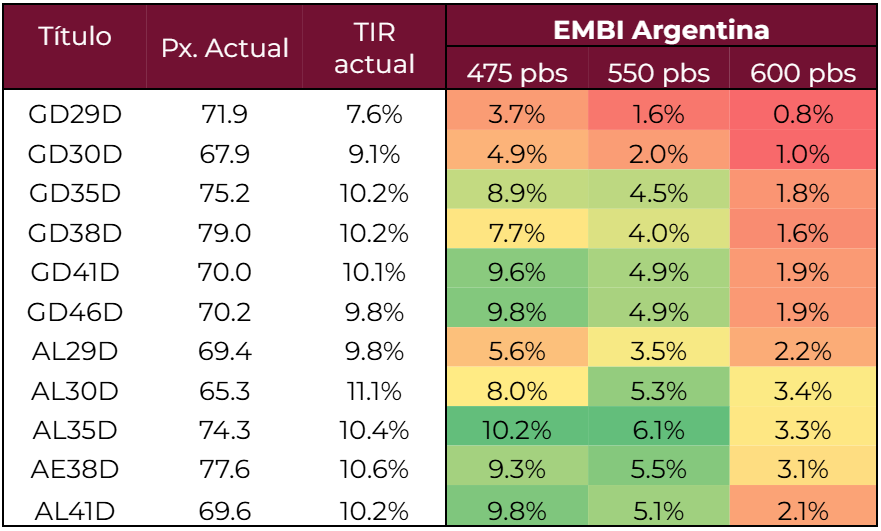

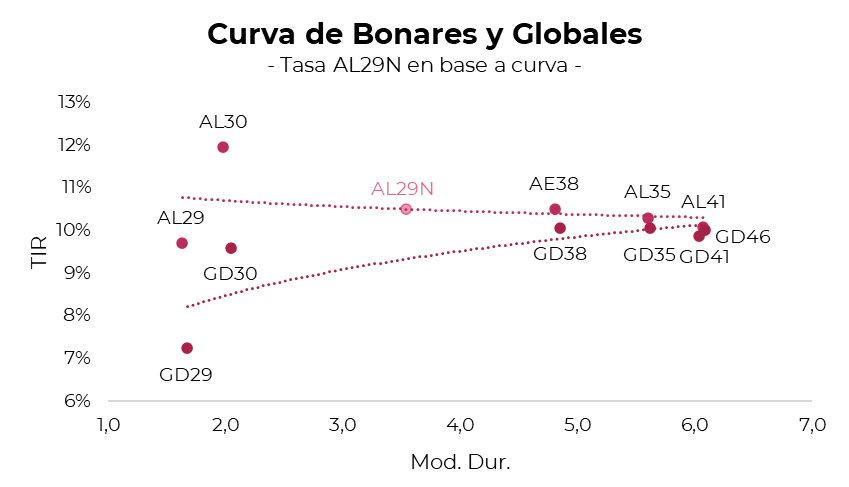

En cuanto al rendimiento, la curva de Bonares —con el AL29 y el AL30 rindiendo entre 9,8% y 10,8% TIR— sugiere que el nuevo bono podría salir cerca del 10% TIR. Sin embargo, el Gobierno buscaría emitir a un dígito (9%) para anclar expectativas de cara a una próxima colocación en el exterior.

La estructura de amortización difiere de los títulos vigentes: el AL29, con duration de 1,6, recupera aproximadamente el 60% del capital dentro del actual mandato, mientras que el AL29N, con duration cercana a 3,5 años, devuelve solo alrededor del 14% en ese período.

Una colocación exitosa podría actuar como catalizador para la baja del riesgo país, al interpretarse como una señal inicial de que el Gobierno podría fortalecer las reservas internacionales mediante futuras emisiones de deuda. Esperamos que el riesgo país rompa la lateralización actual y alcance los 550 pb para fin de año. En ese contexto, los bonos largos bajo ley local capturarían el mayor upside, siendo el AL35 el más destacado con un alza del 6,1%.