Desde el 29 de octubre, muchas empresas vinculadas a la inteligencia artificial han registrado descensos que van del 12% al 49%. Este retroceso responde, en gran medida, a la preocupación por el nivel de endeudamiento que varias compañías están asumiendo para financiar masivos proyectos de infraestructura para IA, sin una trayectoria clara de monetización.

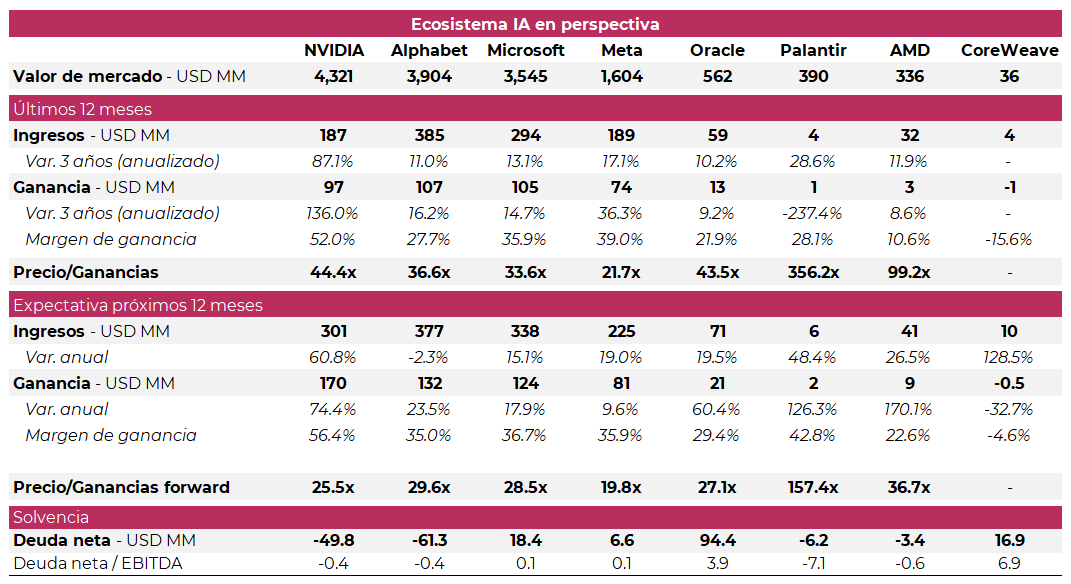

Oracle es uno de los casos más visibles. La firma, un competidor lejano en computación en la nube frente a Alphabet y Microsoft, ganó visibilidad este año tras firmar importantes acuerdos estratégicos con OpenAI para proveer capacidad de procesamiento. Sin embargo, la compañía no cuenta con generación de caja suficiente para sostener la expansión acelerada de sus centros de datos y debió recurrir al endeudamiento, que actualmente alcanza los USD 94 mil millones, equivalente a 3,9 veces su EBITDA. Adicionalmente, 60% de estas inversiones está ligado de manera directa a contratos con OpenAI, lo que deja a Oracle fuertemente expuesta al desempeño de un único cliente.

Por su parte, CoreWeave se encuentra bajo mayor presión. Tras un debut muy sólido en los mercados en marzo, perdió cerca de la mitad de su valor en apenas un mes. La firma opera más de 30 centros de datos y alquila unos 250.000 chips NVIDIA a clientes como IBM y OpenAI. Su crecimiento, no obstante, exige inversiones de una escala que no logra sostener con generación interna de fondos. La firma opera con pérdidas y acumula USD 16.900 millones de deuda neta. Sus bonos con vencimiento en 2030 rinden 11% anual, una clara señal de desconfianza respecto de su capacidad de pago.

Estos episodios evidencian cierta fragilidad en segmentos del ecosistema de IA, donde se están comprometiendo volúmenes crecientes de capital sin un horizonte definido de recuperación.

En paralelo, Alphabet atraviesa un sendero completamente distinto. Mientras el sector experimenta fuertes bajas, su valor de mercado acumula un alza de 18% desde el 29 de octubre, ubicándose actualmente en un récord de USD 3,9 billones.

Para dimensionar el salto, el valor de mercado de Alphabet supera al de Microsoft por primera vez en más de cinco años y se ubica solo 11% por debajo de NVIDIA, que hoy es la compañía más valiosa del mundo.

El impulso provino del lanzamiento de Gemini 3, modelo que excedió las expectativas iniciales y se consolidó como el nuevo referente tecnológico de la industria, poniendo en aprietos a competidores como OpenAI (ChatGPT) y Anthropic.

También contribuyó la presentación de TPU Ironwood, la versión más reciente del chip que Alphabet viene desarrollando internamente por más de una década. Este chip sorprendió al mercado con su nivel de avance y capacidades, las cuales Alphabet utiliza para soportar Gemini 3, entre otras tareas de su unidad de computación en la nube.

Este chip pone en apuros a fabricantes como NVIDIA y AMD, ya que ofrece una mejor relación capacidad/costo en tareas específicas para las cuales está diseñado. AMD, inicialmente considerada la principal candidata a ofrecer una competencia de bajo costo a NVIDIA, cedió 22% desde el 29 de octubre, en tanto que NVIDIA perdió 14% de su valor.

La estrategia de hardware propio permite a Alphabet expandir su infraestructura sin depender exclusivamente de NVIDIA, logrando una ventaja de costos frente a sus pares. El nivel de avance es tal que la compañía está en condiciones de comenzar a vender estos chips a otras empresas tecnológicas. Según trascendió, Meta sería la primera en firmar un acuerdo por un monto significativo.

Adicionalmente, Google Services, que incluye el motor de búsqueda que muchos temían sería desplazado por la IA, alcanzó en el tercer trimestre un margen operativo de 42,5%, el más alto de su historia. Este resultado ayudó a disipar dudas sobre el impacto de la IA en el principal negocio de Alphabet.

Con estos desarrollos, la compañía recuperó protagonismo y logró tomar el liderazgo en inteligencia artificial, en un momento en el que varios competidores enfrentan dudas financieras y estratégicas.