✅DATO POSITIVO DE LA SEMANA

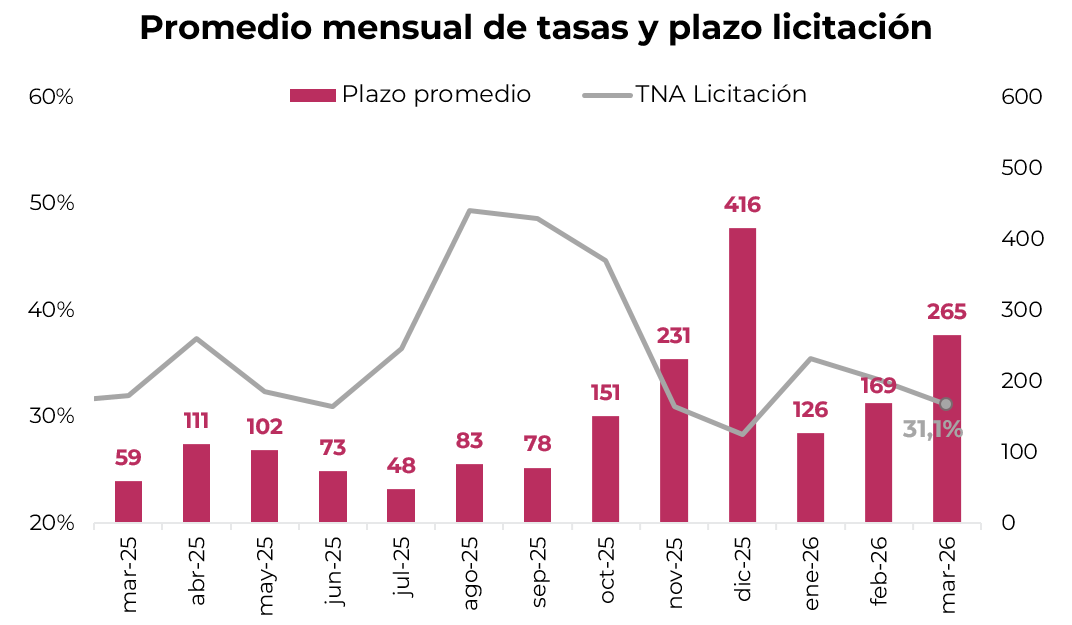

En la primera licitación de marzo, el Tesoro alcanzó un rollover del 108% de los vencimientos. Si bien se convalidó una tasa promedio apenas por encima de la curva de mercado, el costo de financiamiento mostró una moderación respecto de la licitación previa: la tasa promedio se redujo a 31,1% TNA (2,6% TEM), desde 33,5% TNA (2,8% TEM) en febrero, incluso en un contexto en el que la inflación aún muestra cierta resistencia a desacelerarse. Asimismo, el plazo promedio de las colocaciones volvió a extenderse, pasando de 169 días a 265 días. Cerca del 30% de las adjudicaciones se concentró en títulos con vencimiento entre 2027 y 2028, lo que contribuye a continuar estirando el perfil de vencimientos en moneda local.

⚠️A MONITOREAR

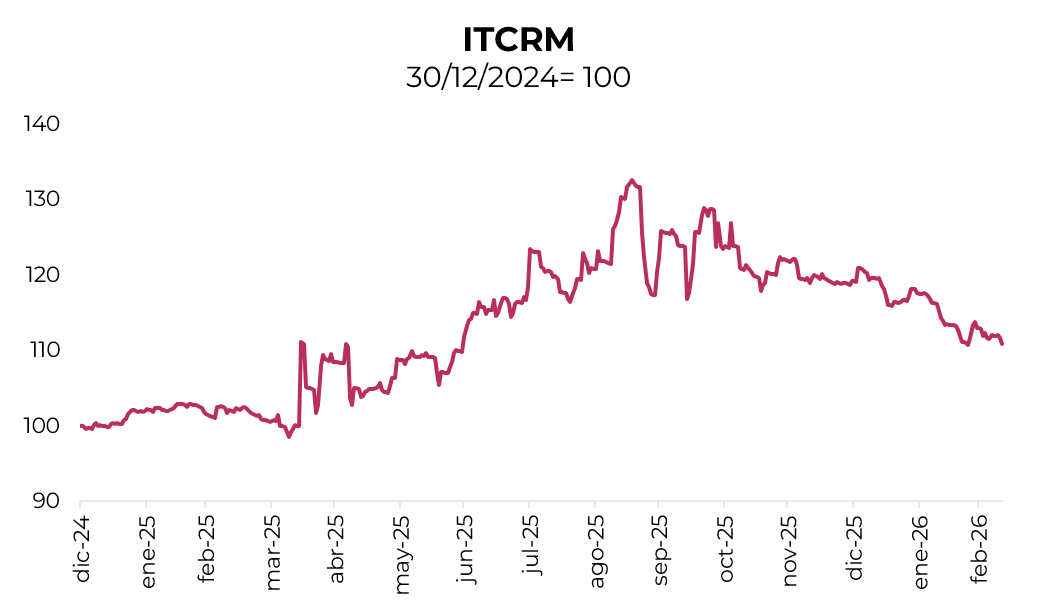

El tipo de cambio nominal se ha mantenido estable e incluso mostró una leve tendencia a la baja, acumulando una caída del 4,1% en el año. Este movimiento se dio aun en un contexto de reducción de las tasas de corto plazo, que actualmente se ubican en torno al 20% TNA. La dinámica respondió a una mayor oferta de divisas provenientes del agro y colocaciones de ONs, que superó la demanda por importaciones. Esto le permitió al BCRA sostener la compra de divisas en el MLC, acumulando más de USD 3.200 millones en lo que va del año. Sin embargo, si esta estabilidad cambiaria se prolonga, podría profundizarse la caída del tipo de cambio real, que en lo que va del año retrocede un 7% y se ubica 16,2% por debajo de los máximos alcanzados en 2025, deteriorando la competitividad y generando mayores presiones sobre el frente externo.

🚨RIESGO

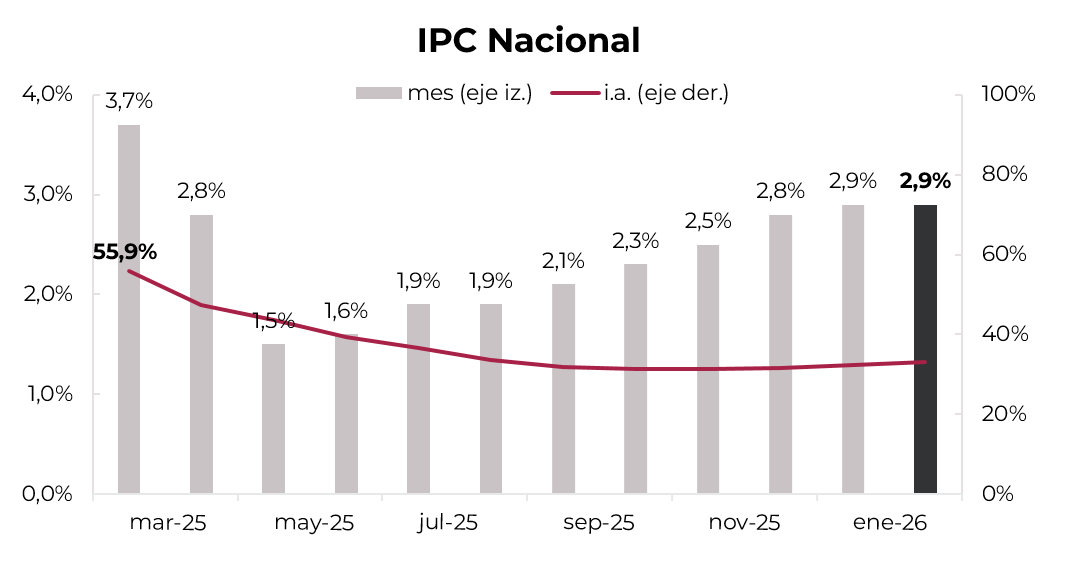

El IPC Nacional de febrero subió 2,9% m/m y 33,1% i.a., marcando la novena aceleración consecutiva y superando las expectativas del REM, que proyectaba un alza de 2,7% m/m. El aumento estuvo impulsado principalmente por el rubro vivienda, agua, electricidad, gas y otros combustibles, que aumentó a 6,8% m/m. Si bien los precios estacionales cayeron 1,3% m/m, los regulados avanzaron 4,3% m/m. Por su parte, la inflación núcleo se ubicó en 3,1%, su nivel más alto desde mayo de 2025. La persistencia de una inflación resistente a la baja, combinada con la apreciación del tipo de cambio real derivada de la caída del tipo de cambio nominal, resta competitividad al peso.