El mercado local continúa operando en un contexto de mayor relajación de las condiciones de liquidez, con tasas de corto plazo más estables y un frente cambiario que se ha mantenido contenido incluso en un escenario internacional más desafiante. No obstante, la compresión de tasas podría comenzar a mostrar una pausa, en especial considerando que la inflación se sostiene en niveles relativamente elevados. En paralelo, el riesgo país viene lateralizando durante el último mes y se ha mostrado bastante resiliente pese a la escalada del conflicto en Medio Oriente, aunque el mercado continúa monitoreando de cerca la capacidad del Gobierno para asegurar el financiamiento de los vencimientos en moneda extranjera en los próximos años.

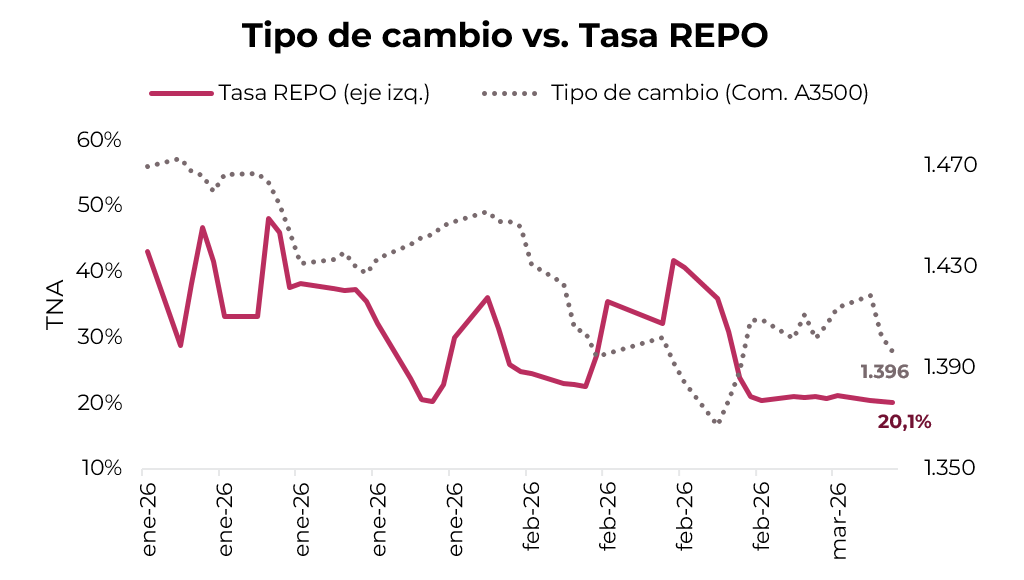

Luego de la última licitación del Tesoro, en la que se inyectaron cerca de $0,5 billones al sistema, sumado a operaciones de mercado abierto y compras de divisas por parte del BCRA, las condiciones de liquidez tendieron a relajarse. Esto se reflejó en una caída y menor volatilidad de las tasas overnight, que hoy se ubican en torno al 20% TNA. En paralelo, la mayor liquidez también se vio reflejada en un aumento en el stock de pasivos remunerados del BCRA, que pasó de $0,5 billones previo a la licitación a alrededor de $2,25 billones en la actualidad, dado que el BCRA toma parte de ese excedente de pesos a una tasa cercana al 20% TNA, estableciendo así un piso y una referencia para las tasas de corto plazo del mercado monetario.

La relajación de las condiciones de liquidez tuvo un impacto limitado sobre el mercado cambiario. De hecho, el tipo de cambio oficial acumula una caída de 0,5% en el mes, incluso en el marco de la escalada del conflicto en Medio Oriente. Al comparar la evolución de los pares en LATAM, se observa que, si bien las monedas de la región han mostrado un desempeño relativamente similar a lo largo del año, la reacción del tipo de cambio local tras el inicio del conflicto fue más contenida en comparación con otros países de Latinoamérica, como Brasil y Chile. Parte de esta relativa estabilidad puede atribuirse a las intervenciones del BCRA, que la semana pasada vendió títulos dollar-linked D30A6 por más de USD 300 M con el objetivo de absorber liquidez y contener la presión sobre el tipo de cambio.

La estabilidad cambiaria permitió al BCRA mantener su racha ininterrumpida de compras en el mercado oficial, aunque a un ritmo inferior al registrado en febrero. En lo que va de marzo, las adquisiciones acumulan USD 494 M, lo que representa un promedio diario de USD 62 M, frente a un ritmo diario de USD 86 M en febrero. La contracara es que, de mantenerse la estabilidad o incluso una caída del tipo de cambio nominal, la apreciación del tipo de cambio real podría acentuarse en los próximos meses, en particular teniendo en cuenta una inflación que se mantiene consistentemente por encima del 2% m/m, lo que a su vez podría reactivar expectativas de una corrección cambiaria hacia adelante.

ESTRATEGIAS EN PESOS

En este marco, la licitación del Tesoro de hoy buscaría sostener las actuales condiciones de liquidez sin generar una expansión significativa, sobre todo considerando que la mejora reciente de la liquidez no parece atribuirse a un repunte en la demanda de dinero. En esta ocasión, el Tesoro enfrenta vencimientos por $9,6 billones entre Lecap y Duales y, a diferencia de la licitación anterior, ofrece otra vez instrumentos a tasa fija con vencimiento en mayo y septiembre (S15Y6 y S30S6). Por otro lado, emite cuatro bonos CER (X15Y6, X30S6, TZXM7 y TZX28), dos instrumentos ajustables por la tasa TAMAR (M31G6 y TMF27) y dos instrumentos dollar-linked (D30A6 y D30S6). Además, vuelve a ofrecer el Bonar 2027 con un monto máximo a colocar por USD 250 M entre la primera y segunda vuelta.

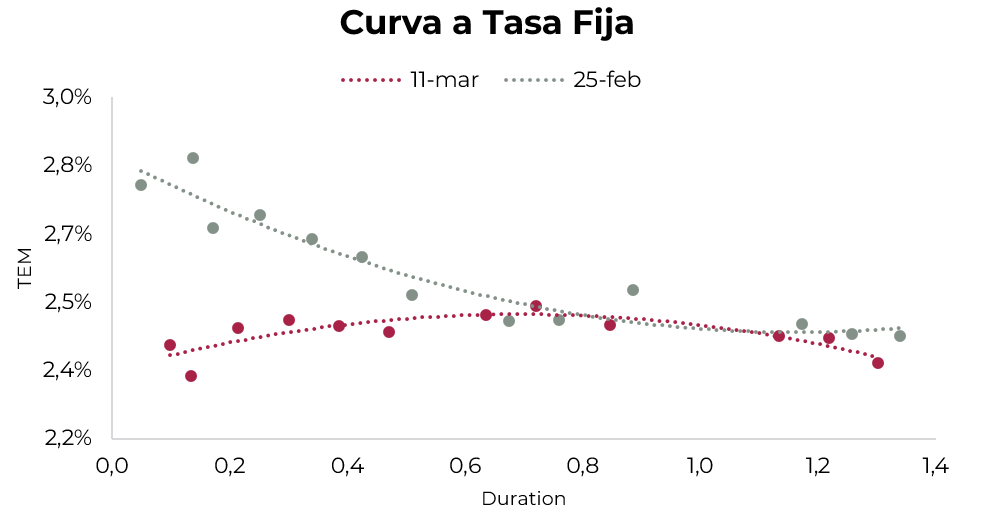

La compresión de tasas en el tramo corto de la curva observada tras la licitación del 25/02, que hoy se ubica en el rango de 2,3%-2,4% TEM, sugiere que el mercado podría exigir tasas más altas. Contemplando que la inflación de febrero se ubicaría en torno al 2,6% m/m, recomendamos licitar la Lecap de mayo (S15Y6). Por otro lado, la Letamar M31G6 (TAMAR +2,2%) puede ser una buena alternativa teniendo en cuenta su devengamiento actual del 3% TEM, que supera el rendimiento de su par a tasa fija.

Sin embargo, mantenemos posiciones de cobertura en los bonos CER, en particular el TZX26 (+1,9%), que descuenta una inflación implícita del 2,2% m/m entre febrero y abril, por debajo de nuestras proyecciones. Para estrategias de más largo plazo, seguimos incluyendo en cartera el Dual TTD26 (TAMAR +3,3%), que se encuentra devengando una TEM del 2,9% y su TAMAR breakeven es del 26% TNA, frente a la TAMAR actual de 31% TNA.

Además, creemos prudente sostener cobertura a través de instrumentos dollar-linked como el D30A6 (devaluación +5,7%), que descuenta una devaluación directa del 3% hacia abril. Si bien en el corto plazo la estabilidad cambiaria debería persistir, la caída en el tipo de cambio real es una variable a considerar, ya que reabre expectativas sobre una corrección futura del tipo de cambio.

ESTRATEGIAS EN DÓLARES

En cuanto a la deuda en dólares, tras los máximos alcanzados en enero –cuando el riesgo país perforó la barrera de los 500 pb en un contexto global favorable y de mayor flujo hacia mercados emergentes–, marzo viene mostrando una mayor volatilidad a partir de la escalada del conflicto en Medio Oriente. En este escenario, el riesgo país ha tendido a lateralizar en la zona de los 550 pb durante las últimas semanas.

Más allá del impacto del contexto global sobre la deuda de mercados emergentes –y, por ende, sobre la deuda local–, el mercado continúa monitoreando de cerca la capacidad del Gobierno para afrontar los vencimientos en moneda extranjera previstos para 2026 y 2027, que ascienden a alrededor de USD 30.000 M. En este sentido, los esfuerzos del BCRA y del Tesoro, tanto a través de la acumulación de divisas como del programa de financiamiento en dólares mediante el AO27, aún no parecen suficientes para consolidar una compresión del riesgo país hacia la zona de los 400 pb. A modo de referencia, Ecuador logró recientemente colocar USD 4.000 M con un riesgo país cercano a los 485 pb. Así, lo más probable es que el riesgo país siga lateralizando en los próximos meses, al menos hasta que aparezcan señales más claras en materia de financiamiento externo y acumulación de reservas.

En cuanto a las estrategias, mantenemos una visión constructiva sobre los bonos soberanos, aunque no vemos un fuerte potencial de apreciación de capital en el corto plazo, especialmente tras el rally registrado a comienzos de año. Aun así, el nuevo Bonar 2027 que rinde 5,7% TIR (ByMA MEP) y 7,8% TIR (ByMA CCL) es una buena alternativa para licitar en el mercado primario y mantener en cartera, dada su estructura de flujos –paga cupón del 6% anual de forma mensual– y su vencimiento previo a la finalización del mandato de Milei.

Por otro lado, seguimos favoreciendo la deuda subsoberana de provincias con bajos niveles de endeudamiento y una situación fiscal equilibrada: cuentan con una relación deuda-ingreso menor al 30% y un déficit primario de hasta 0,35%. Recomendamos Salta 2027 (SA24D, 8,8% TIR), Córdoba 2032 (CO32, 8,6% TIR), Mendoza 2029 (PMM29, 7,7% TIR), CABA 2033 (BDC33, 7,2% TIR) y Santa Fe 2034 (SFD34, 8,5% TIR). Además, Río Negro 2028 (RND25, 8,7% TIR) es una buena opción, ya que amortiza el 22,2% del capital en los próximos 12 meses, lo que contribuye a acotar el riesgo de duration y mejora su perfil de repago en el corto plazo.

Para perfiles más conservadores, sugerimos rotar hacia deuda corporativa en dólares, con foco en emisores de alta calidad crediticia que, al mismo tiempo, ofrecen cupones atractivos. Continuamos resaltando los créditos de YPF, Pluspetrol y Loma Negra, con calificación AAA, y de Telecom Argentina, con calificación AA+, que presentan un perfil sólido dentro del segmento corporativo. Dentro del universo bajo ley extranjera, vemos valor en YPF 2029 (YMCIO, 5% TIR), YPF 2031 (YMCXO, 6,7% TIR), Pluspetrol 2032 (PLC5O, 6,7% TIR) y Telecom 2033 (TLCPO, 7,7% TIR), con rendimientos corrientes en el rango de 7,8% a 8,5%, según el instrumento. En el universo bajo ley local, recomendamos Loma Negra 2027 (LOC5O, 4,7% TIR), Vista Energy 2029 (VSCPO, 5,5% TIR) y Telecom 2028 (TLCOO, 6,2% TIR), con rendimientos corrientes de entre 6,8% y 7,6%.