Los contratos de dólar futuro A3 volvieron a caer. En promedio, retrocedieron un 1,71% en la semana, con bajas más pronunciadas en los contratos de diciembre (2,18%), noviembre (2,16%) y enero 2027 (2,14%).

El próximo contrato en vencer es el de abril, que cotiza en $1.373. Esto implica una devaluación implícita mensual de 2,2% respecto al spot ($1.360). Para los meses siguientes, la curva refleja un crawl implícito que se estabiliza en torno al 1,8%: 1,7% para mayo ($1.394), 1,8% en junio ($1.420) y 1,8% en julio ($1.448). A partir de ahí, los contratos sugieren una tasa de devaluación que se mantiene en niveles similares hasta febrero de 2027.

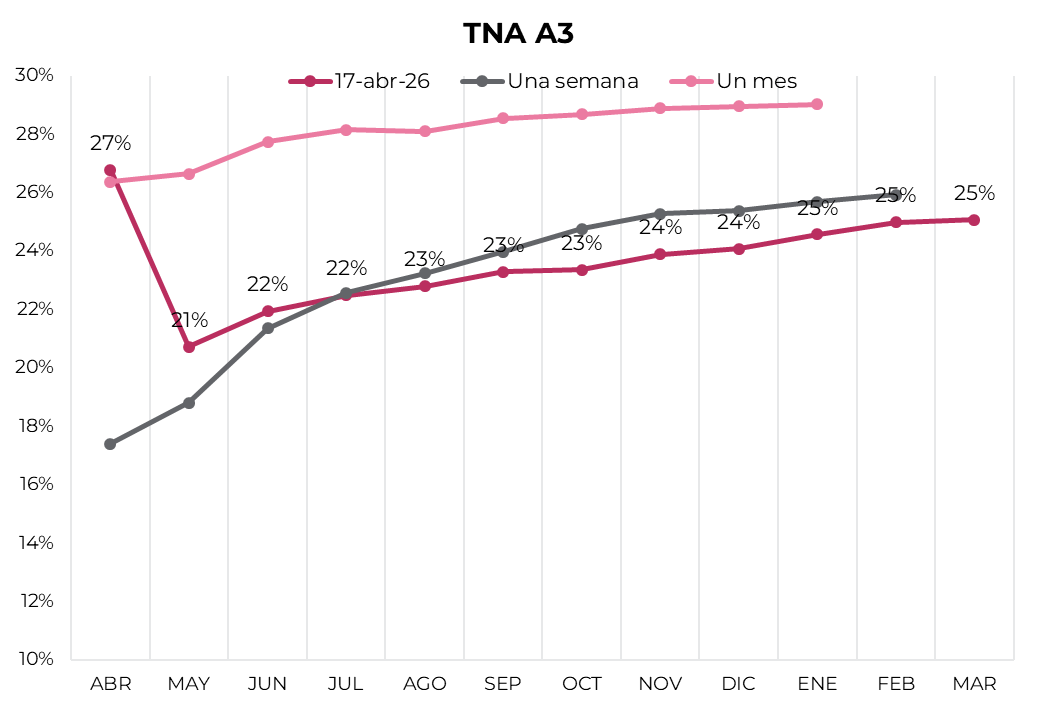

La curva de tasas implícitas mostró un desplazamiento hacia arriba respecto a la semana anterior. El contrato de abril cerró en torno al 26,8% TNA, mientras que mayo y junio lo hicieron en 20,7% y 21,9% TNA, respectivamente. Desde julio en adelante, la curva se mantiene relativamente estable en niveles que oscilan entre 22% y 25% TNA hasta el primer trimestre de 2027.

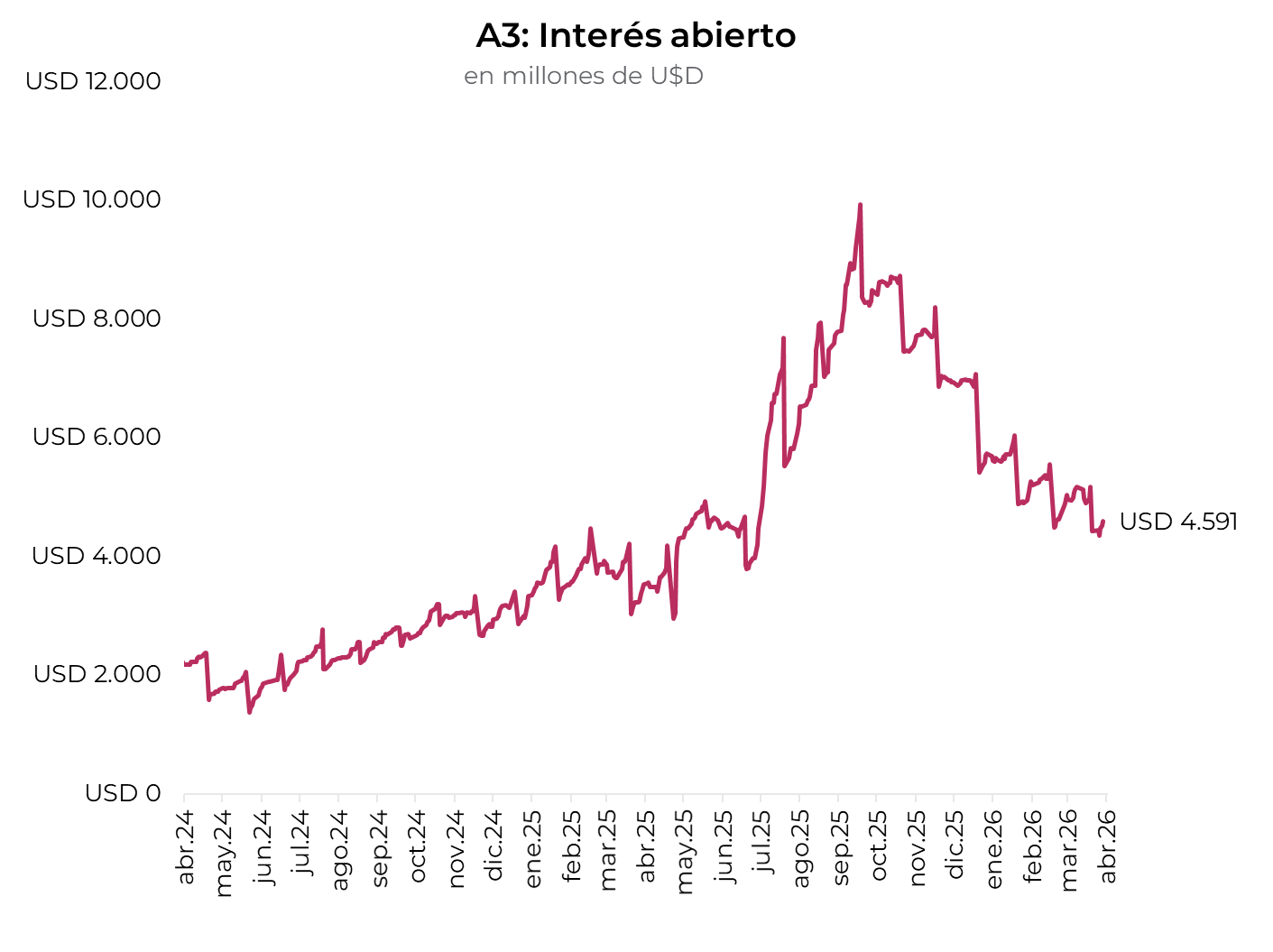

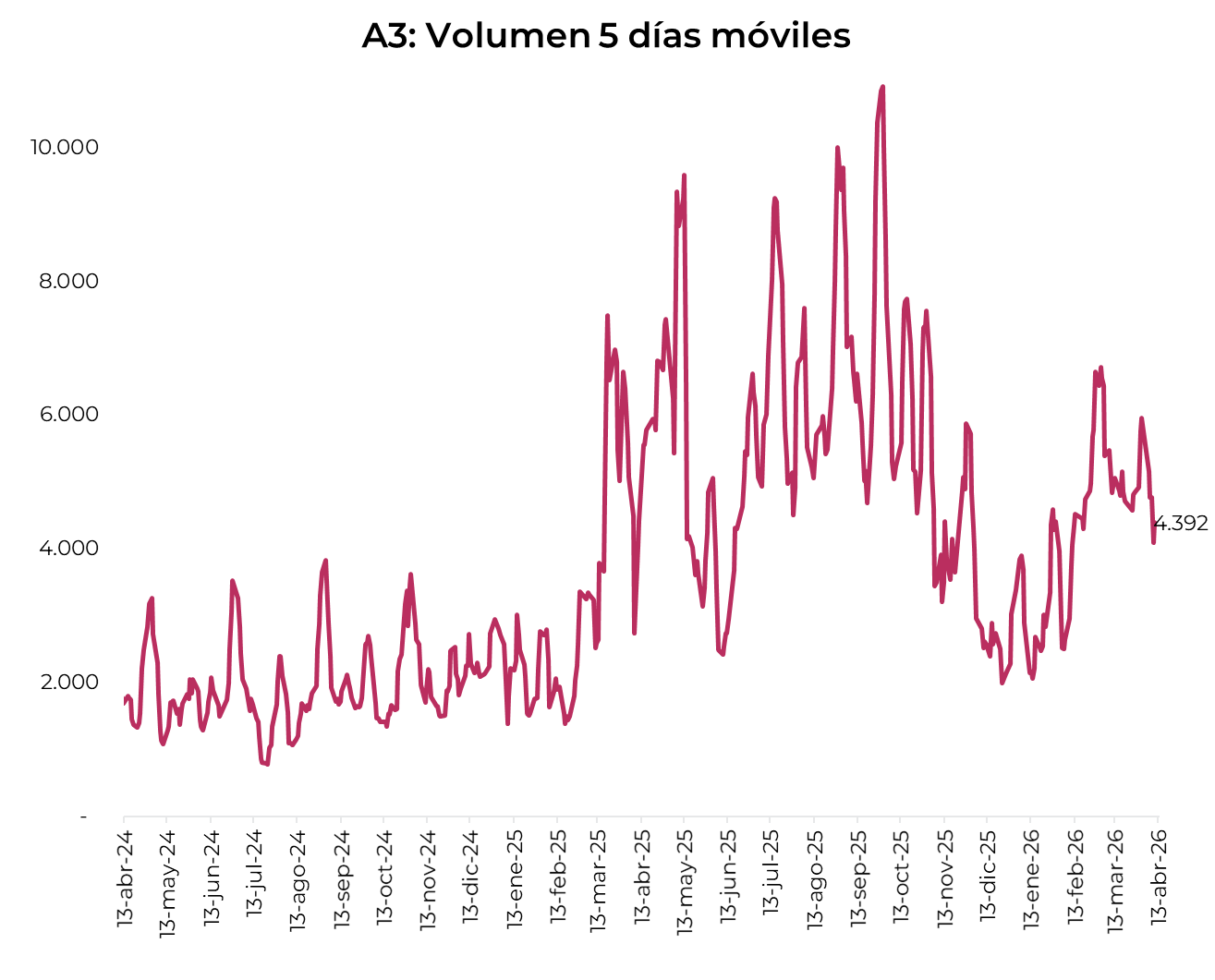

El interés abierto total cerró en USD 4.666 M, con una suba semanal de USD 75 M contratos. El volumen operado en las últimas cinco ruedas mostró un aumento de 462 M de contratos respecto a la semana previa.