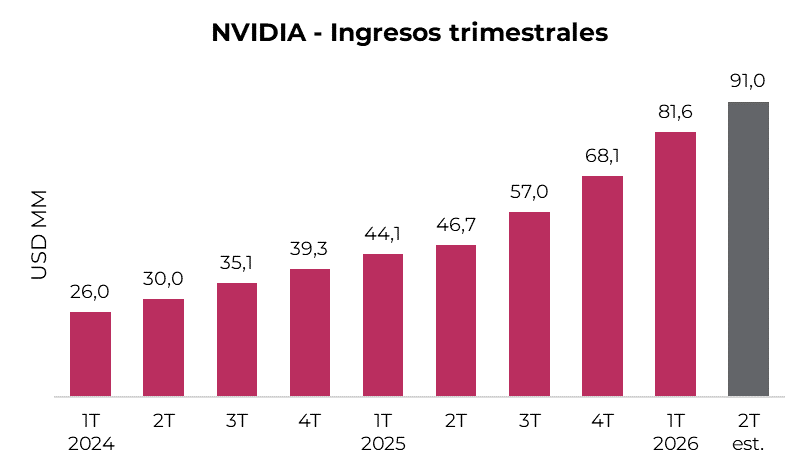

NVIDIA cerró la temporada de resultados de las grandes tecnológicas con cifras excepcionales. Durante el primer trimestre de 2026, sus ingresos crecieron 85% interanual y su margen neto se expandió hasta 56%, frente al 43% registrado un año atrás. Como resultado, la ganancia por acción avanzó 140% respecto del mismo período de 2025. Más importante aún, la compañía anticipó que espera alcanzar un crecimiento de ingresos de 95% interanual durante el segundo trimestre.

El desempeño de NVIDIA está estrechamente vinculado a las decisiones de inversión de Amazon, Microsoft, Alphabet y Meta, los cuatro mayores constructores de centros de datos del mundo.

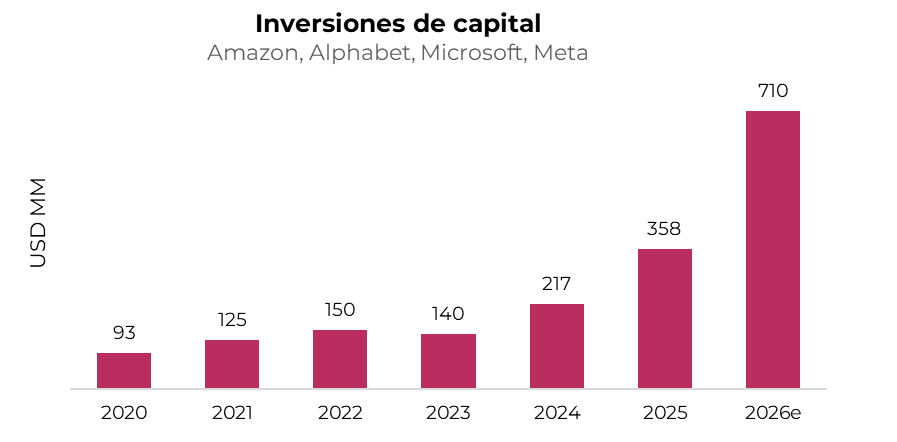

En sus últimas presentaciones de resultados, estas compañías volvieron a elevar sus planes de inversión y actualmente se encaminan a destinar cerca de USD 710 mil millones a gastos de capital durante 2026, aproximadamente el doble de lo invertido en 2025.

Dado que los chips de NVIDIA representan una porción significativa del costo de los centros de datos, estas decisiones tienen un impacto directo sobre las perspectivas de crecimiento de la compañía.

La magnitud de esta expansión es significativa. Las inversiones de capital de este grupo crecieron 55% en 2024 y 65% en 2025, mientras que para 2026 se espera un salto del 100%. Más relevante aún, no existen indicios sobre una desaceleración en este ciclo de inversiones durante los próximos cinco años.

Sin embargo, los ingresos y los flujos de fondos de estas compañías no crecieron al mismo ritmo que sus inversiones. Como consecuencia, el esfuerzo financiero requerido para sostener esta expansión aumentó considerablemente. Mientras que en 2023 los gastos de capital representaban el 41% del flujo de caja operativo combinado del grupo, en 2025 alcanzaron el 64% y durante 2026 podrían superar la totalidad de dicho flujo.

Esta dinámica está modificando la situación financiera de estas compañías, que históricamente se caracterizaron por sus enormes posiciones de liquidez. A finales de 2023, Alphabet mantenía una posición de caja neta equivalente a prácticamente el 5% de su valor de mercado. Hoy esa cifra no llega al 1%. Microsoft, Amazon y Meta, por su parte, presentan posiciones de caja neta negativas, con niveles de deuda superiores a sus disponibilidades de efectivo y equivalentes.

Al mismo tiempo, estas inversiones están transformando la naturaleza de sus modelos de negocio. Durante décadas, estas grandes plataformas tecnológicas se destacaron por operar negocios relativamente livianos en capital, capaces de generar elevados retornos con inversiones moderadas. La construcción masiva de centros de datos implica una transición hacia estructuras intensivas en activos físicos, acompañadas por crecientes cargos de depreciación que comenzarán a pesar sobre sus ganancias en los próximos años.

Frente a esta realidad, el mercado se ha vuelto cada vez más exigente respecto de los retornos esperados sobre estas inversiones. El desafío es que dichos retornos continúan siendo altamente inciertos. La rentabilidad final dependerá de qué modelos logren consolidarse, qué plataformas atraigan la mayor cantidad de usuarios y cuáles encuentren las formas más efectivas de monetizar sus servicios.

Microsoft y Alphabet representan un claro ejemplo de esta incertidumbre. Las inversiones de Microsoft están estrechamente vinculadas a OpenAI, creador de ChatGPT, con quien mantiene una alianza estratégica de largo plazo. Alphabet, en cambio, desarrolló su propio modelo Gemini y mantiene una relación más cercana con Anthropic, creador de Claude.

Desde finales de 2025 comenzaron a producirse cambios importantes en este equilibrio. OpenAI aceleró la diversificación de sus proveedores de infraestructura más allá de Microsoft, reduciendo gradualmente la dependencia que había caracterizado la primera etapa de la relación. Al mismo tiempo, ChatGPT está enfrentando una competencia creciente por parte de Gemini y Claude, cuyos avances redujeron parte de la ventaja que OpenAI había construido inicialmente.

Estos cambios tuvieron un impacto significativo sobre la percepción del mercado. A mediados de 2025, Microsoft era considerado el líder indiscutido de la infraestructura para inteligencia artificial y alcanzaba una valuación de USD 4 billones. Desde entonces, sus acciones acumulan una caída de 23%, en tanto que Alphabet logró ampliar considerablemente su liderazgo, superando a Microsoft en valor de mercado por una diferencia de 50%.

La velocidad con la que cambian estas narrativas refleja uno de los principales riesgos que enfrentan actualmente los gigantes tecnológicos. En un entorno donde el liderazgo depende de innovaciones, alianzas estratégicas y preferencias de usuarios que evolucionan rápidamente, incluso inversiones de cientos de miles de millones de dólares pueden ofrecer retornos muy diferentes según quién termine ocupando las posiciones dominantes.

Actualmente, el mercado parece considerar a Alphabet como uno de los principales ganadores de esta nueva etapa. La compañía posee una valuación cercana a USD 4,6 billones y cotiza a 28,6 veces las ganancias esperadas para los próximos doce meses. Microsoft, en contraste, cotiza a 22,5 veces esa misma métrica, muy por debajo de los múltiplos superiores a 30 veces observados entre 2024 y 2025.

Por su parte, NVIDIA continúa ocupando una posición singular dentro del ecosistema. A diferencia de los operadores de centros de datos, la compañía no necesita realizar inversiones masivas para sostener su crecimiento. Su modelo de negocio se basa en el diseño de chips, al tiempo que la fabricación es realizada por TSMC. Esta estructura le permite mantener necesidades de capital relativamente reducidas, elevados márgenes y una importante generación de flujo de caja libre.

Como resultado, NVIDIA no necesita acertar qué modelo terminará dominando el mercado ni qué plataforma capturará la mayor cantidad de usuarios. Su negocio se beneficia de una realidad más simple: todos los participantes relevantes necesitan incrementar su capacidad de cómputo para seguir compitiendo.

En conclusión, la carrera por el liderazgo en inteligencia artificial está entrando en una nueva fase. Alphabet, Microsoft, Amazon y Meta continúan destinando sumas cada vez mayores a la construcción de infraestructura, aun cuando los retornos finales de esas inversiones siguen siendo inciertos. NVIDIA, en cambio, se encuentra en una posición privilegiada. Mientras los gigantes tecnológicos compiten por determinar quién liderará la próxima generación de servicios de inteligencia artificial, la compañía continúa vendiendo las herramientas necesarias para que esa competencia pueda desarrollarse. Esa diferencia explica por qué hoy se ha convertido en el principal beneficiario de una de las mayores olas de inversión tecnológica de la historia.