Sin inventarios físicos ni cadenas de suministro que reconciliar, las entidades financieras suelen ser las primeras en publicar resultados cada temporada. En los últimos días, los grandes bancos estadounidenses presentaron sus cifras del 1Q26 y en un contexto marcado por temores de desaceleración, ofrecieron una lectura sorprendentemente constructiva sobre la economía.

Los seis bancos más grandes de Estados Unidos, JP Morgan, Bank of America, Goldman Sachs, Morgan Stanley, Wells Fargo y Citigroup, combinan un valor de mercado de USD 2,3 billones, equivalente a prácticamente la mitad del valor de NVIDIA, hoy la empresa más valiosa del mundo. En conjunto, generaron ganancias por USD 45.800 M durante el trimestre, un 19,6% más que en el mismo período del año anterior.

Parte del impulso provino del negocio de trading, donde los seis bancos registraron ingresos récord. Episodios de mayor volatilidad, como los observados en marzo a raíz del conflicto en Oriente Medio, tienden a elevar los volúmenes y spreads en las mesas de operaciones. Si bien este factor es típicamente transitorio, reflejó la dinámica de mercado en un entorno que aún persiste.

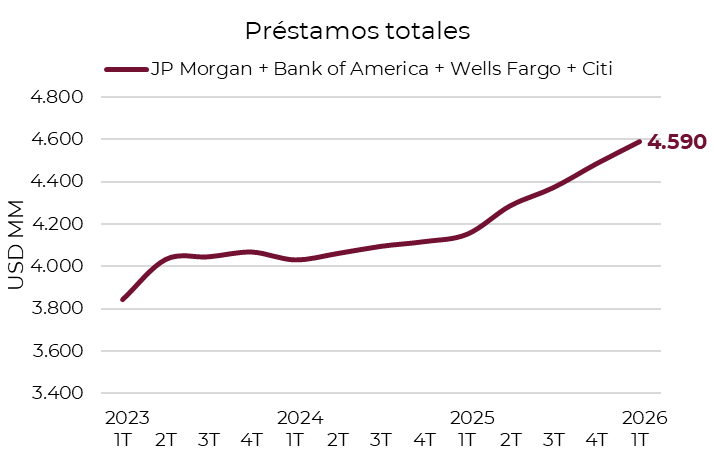

Más relevante, sin embargo, fue el comportamiento de los negocios estructurales. Los préstamos totales crecieron 2,3% t/t y 10,5% i..a, alcanzando un récord de USD 4,5 billones, con una tasa de morosidad contenida en apenas 0,6%. Los depósitos siguieron una trayectoria similar, avanzando 2,8% t/t y 6,3% i.a. hasta USD 7,6 billones. Ambos datos sugieren una economía que sigue funcionando con abundante liquidez depositada en el sistema y fuerte demanda de crédito.

A esto se sumó la recuperación de la banca de inversión, que continúa alejándose de los valores deprimidos de 2023. Los ingresos por este segmento saltaron 31% i.a. hasta USD 10.600 M en el trimestre, impulsados por una mayor actividad en fusiones, adquisiciones y emisiones de deuda.

Estos resultados contrastan con el deterioro en los indicadores de confianza. El índice de confianza del consumidor de la Universidad de Michigan, publicado el 10 de abril, registró su valor más bajo desde el lanzamiento de la serie en 1950, superando hacia abajo incluso los mínimos de la crisis financiera de 2008 y los peores momentos de la pandemia.

Sin embargo, los ejecutivos del sector describen una realidad distinta. Bill Demchak, CEO de PNC Financial Services, señaló que los patrones de gasto, el ahorro y la demanda de crédito observados en sus clientes contradicen las encuestas de confianza. En la misma línea, Brian Moynihan, CEO de Bank of America, destacó que sus clientes mantienen un crecimiento del 5% en el gasto anual, con un aumento del 6% en el uso de tarjetas en el trimestre, la mayor expansión en dos años.

Para los inversores, los resultados del sector bancario ofrecen una de las lecturas más directas sobre el pulso de la economía estadounidense. Lo que mostraron este trimestre es, en gran medida, tranquilizador.

Ahora bien, sin señales preocupantes sobre el estado de la economía, las principales inquietudes de la industria financiera comienzan a concentrarse en factores estructurales, como la competencia por depósitos, la baja de tasas y, de manera creciente, los riesgos asociados a la ciberseguridad y la adopción de inteligencia artificial.

.webp)