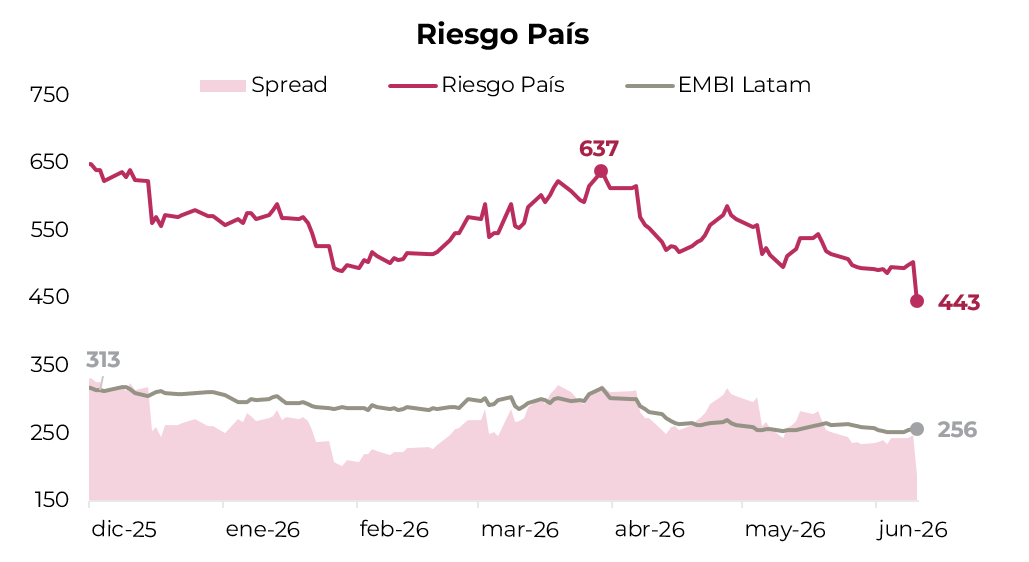

✅DATO POSITIVO DE LA SEMANA

El riesgo país cayó a 443 pb, mínimos de la gestión Milei, impulsado por la mejora en la calificación crediticia de Argentina por parte de S&P Global Ratings desde CCC+/C a B-/B. La calificadora fundamentó su decisión en el consistente superávit fiscal, la acumulación de reservas por parte del BCRA y la menor vulnerabilidad de Argentina a shocks externos. Así, el riesgo país exhibe una baja de 193 pb desde el máximo de 637 pb en marzo, y el spread con EMBI Latam disminuyó a 188 pb desde el máximo del año de 322 pb. Con esto, el tramo largo de los Globales rinde entre 9,2% TIR y 9,3% TIR, lo que deja a Argentina más cerca de poder refinanciar su deuda en el mercado de capitales internacional.

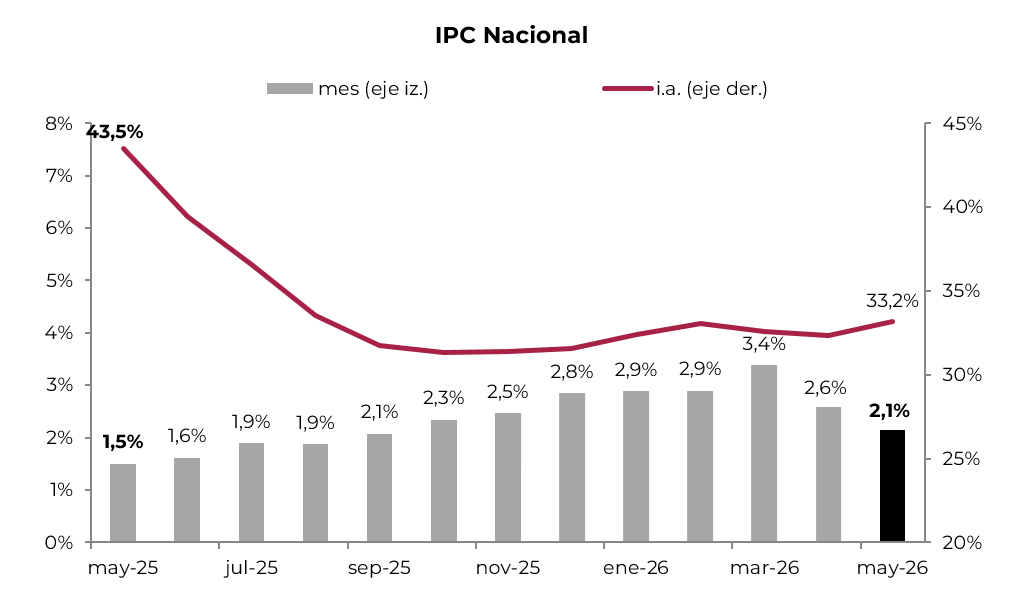

⚠️A MONITOREAR

El IPC Nacional de mayo marcó un alza de 2,1% m/m, 0,5 pp por debajo al registro de abril e incluso por debajo de las expectativas del mercado, que apuntaban a un aumento de 2,4%. Fue el mejor registro desde septiembre del año pasado. La menor presión de precios obedeció al menor ajuste de precios regulados, que solo subieron 2,4% m/m –vs. 4,7% m/m en abril– gracias al menor ajuste de tarifas de servicios públicos y de combustibles. A su vez, la medición Core avanzó de 1,9% m/m, 0,4 pp menos que en abril, beneficiado por la estabilidad en el precio de la carne. Con este resultado, en los primeros cinco meses del año el IPC general subió 14,7% y en los últimos doce meses 33,2%. Si bien es positivo el retorno al proceso de desinflación, el IPC Core sin carnes volvió a marcar un alza de 2,1% m/m, reflejo de la resiliencia de los precios a quebrar la barrera del 2,0% m/m.

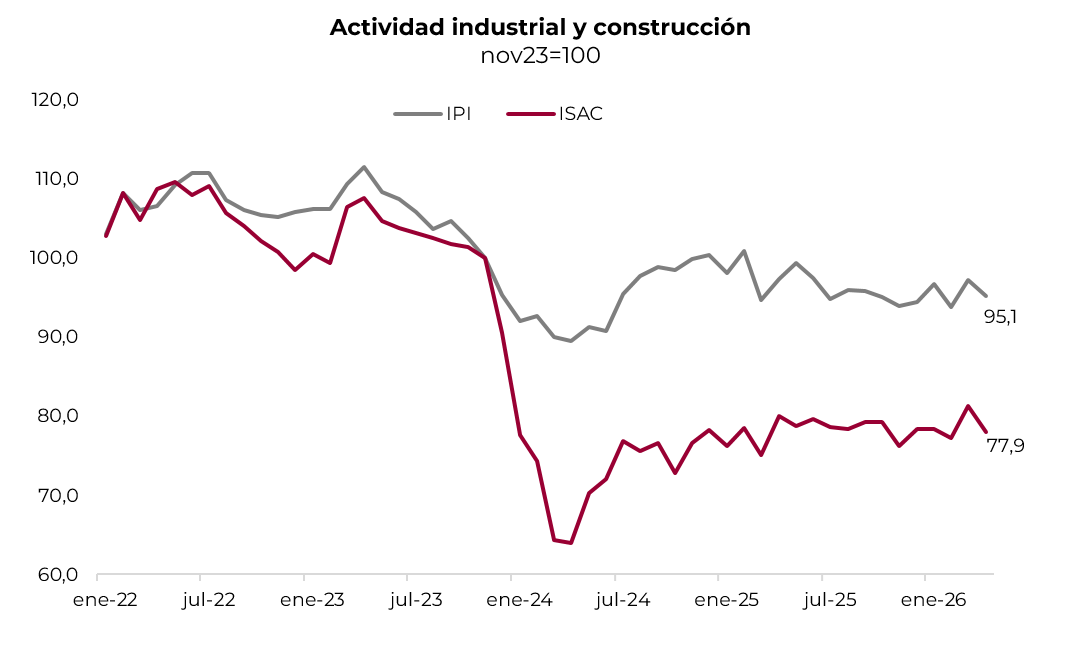

🚨RIESGO

En abril, tanto la actividad industrial, como la construcción –dos de los sectores con mayor incidencia en el PBI y en la dotación de empleo– volvieron a retroceder con fuerza. En el caso de la producción industrial, bajó 2,1% m/m y 2,8% i.a. acumulando en el año una caída de 2,4% i.a. –quedó 5% por debajo de los niveles registrados en noviembre de 2023–. La actividad de la construcción disminuyó 4% m/m y 2,8% i.a., aunque en lo que va del año acumula un alza de 2,1% –está 22% por debajo de los niveles de 2023–. Con este resultado, es muy probable que el EMAE de abril marque una nueva caída, borrando la recuperación que había logrado en marzo. La mala performance del nivel de actividad –compensado por el excelente dinamismo de la actividad minera y del agro– limitan la recuperación del empleo y golpean la imagen del gobierno, lo que podría elevar el riesgo electoral.

.webp)