-13,5%

Es lo que cayó el banco BBVA Argentina en lo que va del mes, una baja que supera la del sector financiero del Merval en el mismo periodo (-6,3%). Si bien los resultados de los bancos mejoraron en los últimos meses, seguimos creyendo que la rentabilidad seguirá bajo presión, en un contexto de inflación más elevada, baja demanda de crédito privado y tasas reales negativas. Preferimos, de esta manera, empresas más atadas a precios internacionales.

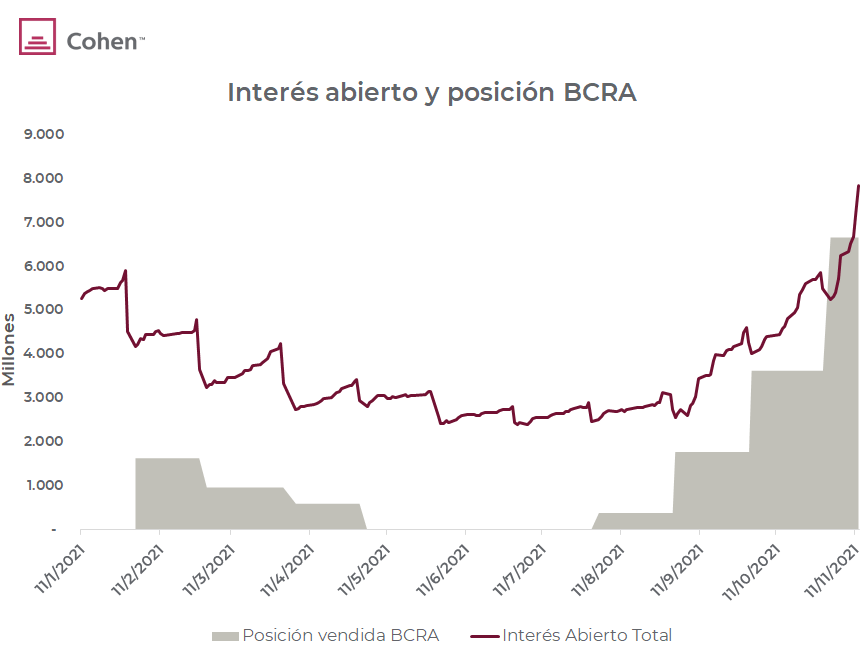

USD 3.600 M

Es la posición vendida en dólar futuro que tenía el BCRA a fin de octubre, según la información oficial publicada. Si consideramos el aumento del interés abierto en noviembre (actualmente está en USD 8.075 M entre ROFEX y MAE), estimamos que la posición actual del BCRA estaría cercana a los USD 6.500 M. Como el BCRA quedó muy cerca de los límites normativos de intervención en ROFEX, se corre el riesgo de aumentos en las tasas implícitas. Para quienes busquen cobertura, recomendamos asignar 2/3 al contrato de dólar futuro diciembre y 1/3 al contrato de febrero.

-3,7%

Fue la caída promedio de los bonos soberanos dollar linked desde las elecciones legislativas (sin contar al T2V1, que cayó menos por ser un bono muy corto). A estos precios más atractivos, vemos que es un buen momento para sumar posiciones en estos bonos.