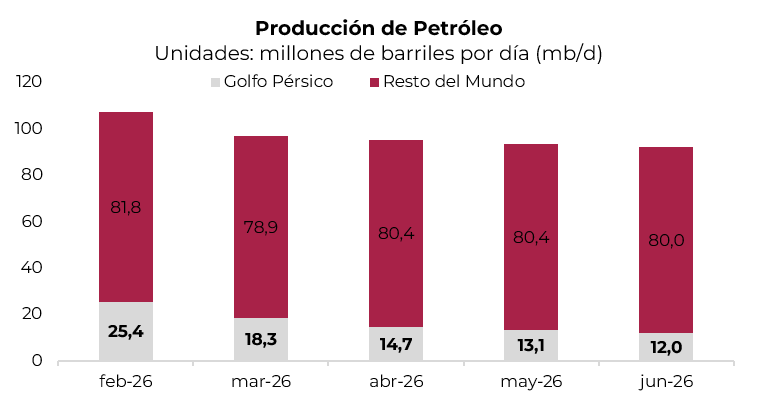

Shock energético histórico. Desde el 28 de febrero pasado, cuando EE. UU., junto con Israel, bombardeó a Irán, el riesgo geopolítico pasó a ser el principal factor de incertidumbre para la economía global y, lógicamente, para los mercados. Es que la escalada del conflicto fue muy rápida y, a diferencia de otros episodios de tensión en Medio Oriente, este último es mucho más grave. Los bombardeos contra Irán y su infraestructura, con el objetivo de provocar un cambio de régimen, lograr el desarme nuclear y pacificar la región, no tuvieron los resultados esperados. Por el contrario, pese a la muerte del líder supremo iraní, Alí Khamenei, la Asamblea de Expertos nombró a su hijo Mojtaba como sucesor. La respuesta de Irán fue inmediata, con ataques a infraestructura energética del Golfo y el lanzamiento de misiles y drones contra Israel y bases estadounidenses en la región. Pero, lo más importante, fue el cierre total del Estrecho de Ormuz, un punto de vital importancia para el comercio energético global, dado que por esa franja transita el 20% del petróleo y gas del mundo. Se produjo así el mayor shock energético de la historia, cuya magnitud supera la de todos los episodios históricos previos. A diferencia de shocks anteriores que afectaban a un solo productor o ruta, este eliminó simultáneamente el suministro de todo el Golfo Pérsico y dañó infraestructura energética crítica en Qatar, Arabia Saudita y los EAU, generando una disrupción sistémica sin precedentes para los mercados de energía. De acuerdo con la Agencia Internacional de Energía (AIE), hubo una reducción de la oferta del 13% hasta el momento, más del doble de la registrada durante la guerra de Kuwait en 1990, hasta entonces la más grave. Para compensar la menor oferta, el mundo respondió utilizando las reservas estratégicas de petróleo –la AIE coordinó la mayor liberación de reservas de su historia, acordando poner a disposición hasta 400 millones de barriles de crudo, más del doble de lo liberado tras la invasión rusa a Ucrania en 2022–, al tiempo que China redujo sus importaciones apoyándose en reservas acumuladas estratégicamente durante años –importaba unos 11 millones de barriles diarios, cifra que se redujo a 9,3 millones en abril y a solo 6,5 millones en mayo y junio–, actuando como un amortiguador de los precios.

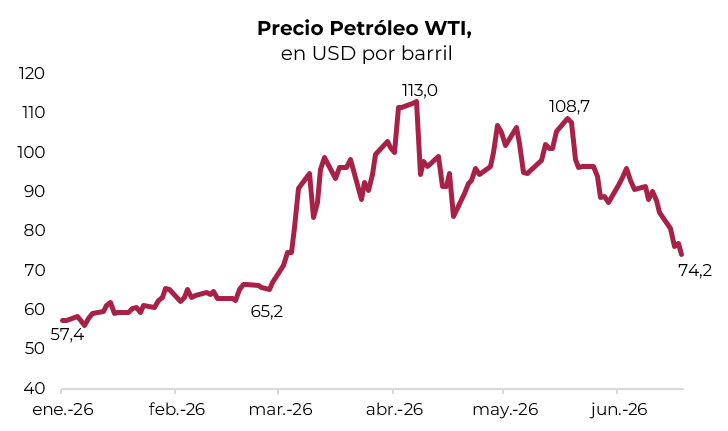

Negociaciones y precio del petróleo. Tras los ataques de febrero, las negociaciones diplomáticas entre EE. UU. e Irán se interrumpieron y el conflicto pasó a una fase de presión militar y económica. En abril y mayo se reanudaron contactos indirectos a través de la mediación de Pakistán, buscando un acuerdo interino que redujera la escalada. Al momento de escribir este informe, ambas partes alcanzaron un Memorándum de Entendimiento (MOU) que establece un alto el fuego, la reapertura del Estrecho de Ormuz y un plazo de 60 días para negociar un acuerdo definitivo. El pacto contempla un alivio condicionado de las sanciones, mecanismos de supervisión nuclear y una reducción de la presencia militar estadounidense en la zona. Sin embargo, aún quedan pendientes los principales puntos de fondo: límites al enriquecimiento nuclear iraní, misiles balísticos y el rol regional de Teherán. Con este marco de fondo, el precio del petróleo tuvo una dinámica muy volátil, con un salto inicial que duró más tiempo que en conflictos anteriores —se convirtió en el principal riesgo para la economía global, dada la presión que genera sobre la inflación y, por ende, sobre el crecimiento— y, una vez que se hizo más evidente un acuerdo, el precio se derrumbó. Concretamente, la cotización del petróleo, que había empezado el año en USD 58 por barril para el WTI y que al momento de los ataques de febrero llegaba a USD 65, pronto escaló a USD 120 a mediados de abril y luego lateralizó en torno a USD 100 y USD 90 por barril, para luego derrumbarse a USD 74 con la firma del MOU.

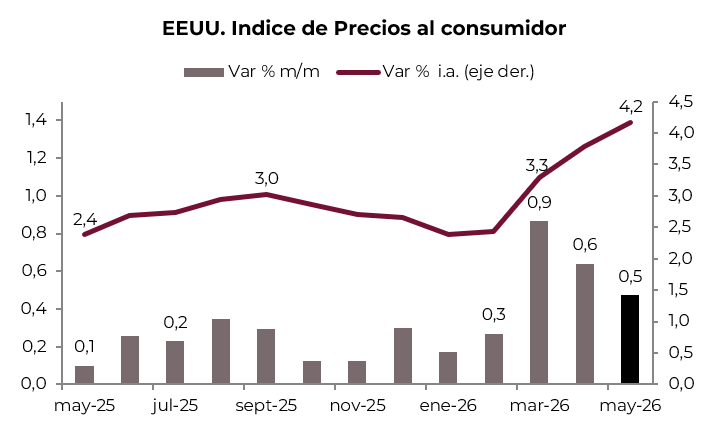

Inflación en alza, aunque contenida. El salto en el precio del petróleo no tardó en impactar en los índices de precios, tanto minoristas como mayoristas. El componente de energía representa poco más del 7% del IPC de EE. UU. y, con la suba de la cotización del petróleo, aumentó 10,9% m/m en marzo, 3,9% m/m en abril y repitió esta variación en mayo. Con esto, el IPC general, que hasta febrero venía navegando en torno a 0,2% m/m y 2,4% i.a., aceleró su marcha: anotó un alza de 0,9% m/m en marzo, de 0,6% m/m en abril y de 0,5% m/m en mayo, por lo que en los últimos doce meses acumuló un incremento de 4,2%, la variación más alta de los últimos tres años. La buena noticia es que, hasta el momento, el traslado al resto de los precios de la economía es acotado, dado que el IPC Core pasó de subir 0,25% m/m antes del conflicto a promediar un alza de 0,26% m/m en los últimos tres meses, acumulando en el último año un incremento de 2,8%, 2 pb más que al cierre del año pasado. La presión de precios también se reflejó en el índice de precios al productor (IPP), que en mayo anotó un alza de 1,1% m/m —por encima de las previsiones, que apuntaban a 0,7% m/m— y de 6,5% i.a., el mayor incremento desde noviembre de 2022. Por su parte, el IPP Core aumentó 0,4% m/m y 4,9% i.a.

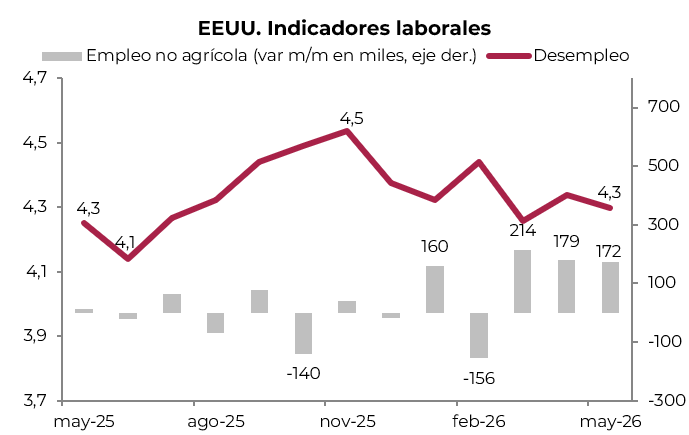

El empleo resiste, pero no brilla. En mayo, la economía estadounidense sumó 172 mil nuevos puestos de trabajo no agrícolas. Si bien el dato fue positivo porque superó con creces las expectativas, al tiempo que se corrigieron al alza los datos de los dos meses previos, también marcó una moderación en el ritmo de crecimiento. Se vio especialmente en el sector privado, que pasó de crear 202 mil y 177 mil empleos en marzo y abril, respectivamente, a aportar solo 120 mil en mayo, lo que fue compensado en parte por una mayor creación de empleo público. De esta forma, en el último año el empleo no agrícola creció apenas 0,3% y el privado, 0,5%. Dados los movimientos de la población económicamente activa y del empleo agrícola, la tasa de desocupación se mantuvo en 4,3%, nivel que conserva en los últimos doce meses —solo subió en el último trimestre del año pasado, producto del cierre temporal del Gobierno federal—. Por otra parte, los salarios subieron 0,3% m/m, en línea con la performance de los meses anteriores, acumulando en el último año un alza de 3,6% i.a., 0,6 pp por debajo de la inflación. Así, la masa salarial sigue estancada, lo que limita la recuperación del dinamismo del consumo.

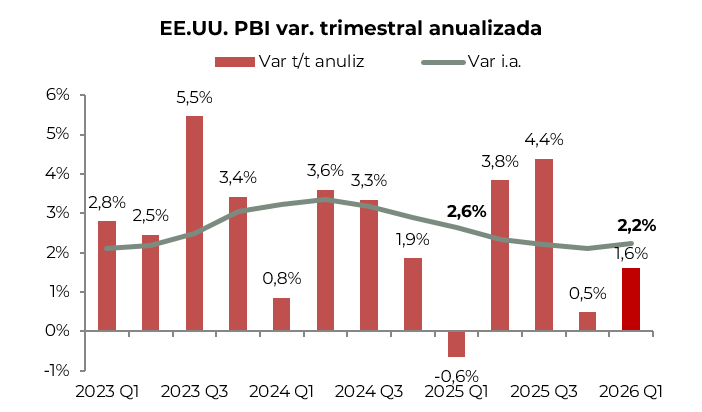

Crecimiento moderado. Tras la fuerte desaceleración registrada en el último trimestre del año pasado, producto principalmente del cierre del Gobierno y del menor dinamismo del consumo privado, en el 1Q26 la actividad económica creció 1,6% t/t y 2,2% i.a. La mejora respecto al 4Q25 fue explicada por la recuperación del consumo e inversión del sector público. Tras caer 5,4% t/t en el 4Q25, ambos componentes crecieron 4,4% t/t en los primeros tres meses de este año. También contribuyó la inversión privada, que se expandió 7% t/t, impulsada por equipos y software para el procesamiento de información –esto incluye todo el gasto de capital asociado a la revolución tecnológica–, que saltaron 32% t/t y aportaron casi todo el incremento de la inversión, al tiempo que la inversión en estructuras y la residencial cayeron 5,4% y 6,2% t/t, respectivamente. El consumo privado siguió moderando su dinamismo al expandirse 1,4% t/t, debido al muy pobre desempeño del consumo de bienes, que apenas creció 0,4% t/t, y a la desaceleración del consumo de servicios, que marcó un alza de solo 1,8% t/t, la más baja desde el 1Q25. Mientras tanto, las exportaciones netas tuvieron una contribución negativa de 1,25 pp, ya que las exportaciones aumentaron 13,1% t/t, pero las importaciones se dispararon 21,1% t/t.

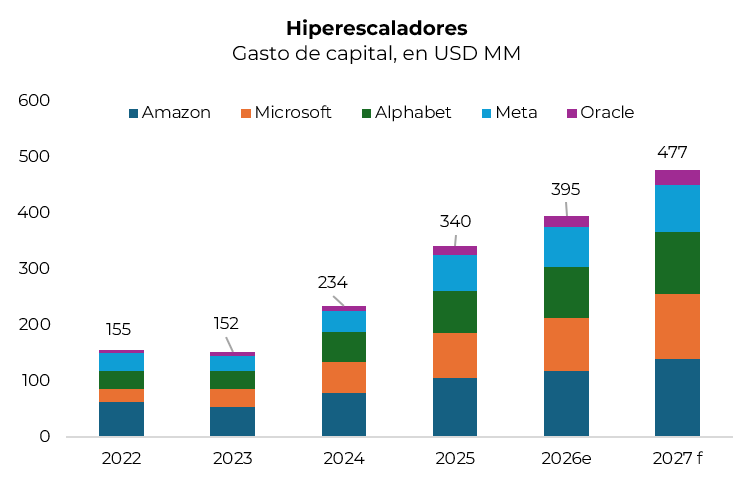

La revolución tecnológica. La inteligencia artificial se ha convertido en el mayor motor de inversión corporativa de la historia reciente. El consenso de analistas proyecta que las principales empresas hyperscalers —Microsoft, Meta, Alphabet, Amazon y Oracle— gastarán USD 754.000 M en capex durante 2026, un 83% más que en 2025, con proyecciones que escalan a USD 905.000 M en 2027. Para dimensionar la concentración de este fenómeno, los hyperscalers de IA son responsables de aproximadamente el 27% de todo el capex del S&P 500, una concentración sin precedentes en la historia del índice. Se espera que este proceso continúe y se estima una inversión en torno a USD 7,6 billones en infraestructura de IA en los próximos cinco años. Este superciclo de inversión está empujando a las empresas tecnológicas hacia niveles de endeudamiento crecientes, ya que el capex de los hyperscalers representa alrededor del 60% de su flujo de caja operativo, una suba significativa respecto de la última década, aunque todavía por debajo del 70% registrado durante la burbuja dot-com. El financiamiento con deuda se está volviendo estructural y no excepcional, lo que genera riesgos para el mercado: a medida que el gasto y la deuda crecen, también lo hacen los beneficios eventuales necesarios para justificar las inversiones en curso, y cualquier señal de desaceleración en los retornos podría desencadenar una rotación abrupta entre los grandes valores tecnológicos. El segundo riesgo es estructural: los beneficiarios del gasto en IA representarán aproximadamente la mitad del crecimiento total de las ganancias del S&P 500 en 2026, lo que implica que el índice en su conjunto está apostando a retornos que aún no se han materializado. La pregunta que debaten los inversores es si los ingresos crecerán lo suficientemente rápido como para absorber este nivel de capex sin deteriorar los retornos al accionista.

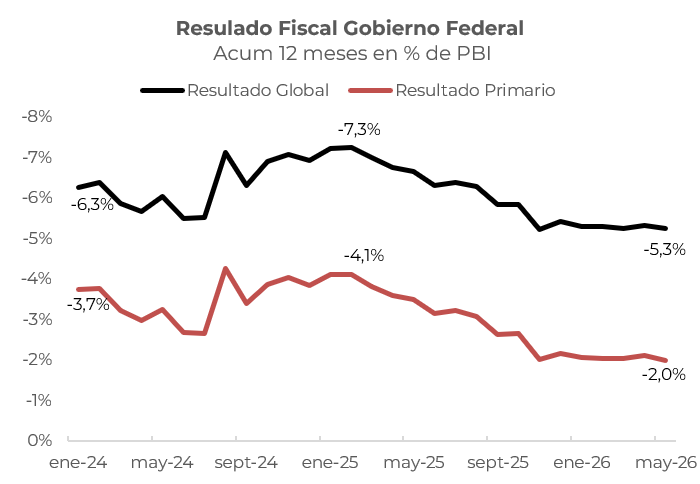

Menor déficit fiscal. La situación de las cuentas públicas sigue siendo el gran problema de fondo de la economía estadounidense, dado el marcado deterioro que tuvieron en los últimos años, a pesar de atravesar un ciclo de crecimiento. Concretamente, el Gobierno federal estadounidense registró un déficit presupuestario de USD 293.000 M en mayo de 2026, 7% más bajo que un año atrás —aunque el mercado esperaba una reducción a USD 275.000 M—. Si bien los ingresos retrocedieron 9,6% i.a. —se destacó la reversión de los ingresos por aranceles, debido a que el Tesoro devolvió USD 44.000 M cuando venía recaudando a razón de USD 25.000 M por mes—, el gasto total cayó 8,5% i.a., impulsado por la baja de 13,3% i.a. del gasto primario, mientras que los intereses subieron 24% i.a. —totalizaron USD 107.000 M y representaron el 19% de los ingresos totales—. Con este resultado, en lo que va del actual año fiscal, los ingresos crecieron 5,0% i.a., en tanto que el gasto total subió 1,2% i.a., lo que permitió reducir el déficit total 9,0% i.a., hasta USD 1.246 MM, equivalente a 3,9% del PBI, frente a 4,6% en el mismo período del ejercicio anterior.

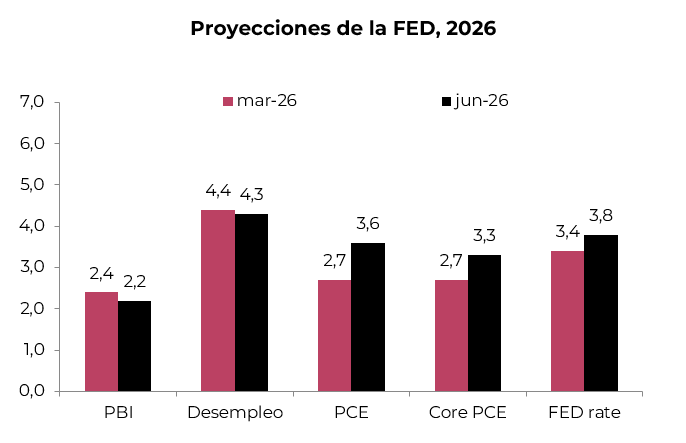

La Fed, más restrictiva. Pasada la incertidumbre sobre la sucesión de Powell, Kevin Warsh debutó como presidente de la Fed. En su debut, durante la reunión de política monetaria de junio, el organismo repitió lo hecho en las tres anteriores y mantuvo la tasa de fondos federales en un rango de 3,50%-3,75%. El comunicado estuvo lejos de ser dovish y le dio una impronta más restrictiva a la política monetaria, al destacar su preocupación por la dinámica de precios en un contexto en el que la actividad y el empleo mantienen un buen dinamismo. El dot plot marcó que nueve funcionarios prevén al menos una suba de tasas este año, seis anticipan al menos dos y otros nueve no esperan cambios. En cuanto a las proyecciones económicas presentadas, la Fed prevé un menor crecimiento del PBI en 2026 —2,2% frente al 2,4% de marzo—, pero el pronóstico para 2027 se mantuvo en 2,3%. La inflación del PCE se revisó al alza de forma drástica, hasta 3,6% desde 2,7% para este año y, para 2027, también se elevó a 3,3% desde 2,2%.

Tasas en alza. Entre la incertidumbre por la dinámica de la inflación, la expectativa de una política monetaria más restrictiva —higher for longer— y la suba de la deuda pública debido al elevado desequilibrio fiscal, los rendimientos de los bonos del Tesoro volvieron a aumentar, especialmente en el tramo corto. En concreto, la UST2Y subió a 4,18%, 17 pb por encima de fines de mayo y 77 pb por sobre el nivel previo al conflicto con Irán. En tanto, la UST10Y quedó en 4,46%, sin cambios respecto del mes anterior —llegó a rozar 4,70% a mediados de mayo—, aunque 44 pb por encima de mediados de febrero. Finalmente, la UST30Y opera en 4,91%, acumulando en el mes una caída de 9 pb, aunque se ubica 20 pb por arriba de mediados de febrero.

Perspectivas. De cara a la segunda mitad del año, será determinante la consolidación del acuerdo en Medio Oriente para normalizar de forma gradual el comercio energético exterior, con la apertura del Estrecho de Ormuz, y estabilizar el precio del petróleo. Más allá de la baja del precio que tuvo en la primera mitad de junio por la expectativa de un acuerdo, creemos que el petróleo quedará presionado por la destrucción de la infraestructura del Golfo Pérsico y la necesidad de recomponer inventarios, en especial en China. Con esto, nuestro escenario base apunta a una cotización del petróleo en torno a USD 85 por barril, 40% más alta que la del año pasado. Sin duda, esto tendrá un impacto transitorio en la inflación global, erosionando el poder adquisitivo de las familias, mientras los bancos centrales migrarán hacia una política monetaria más restrictiva, lo que pondrá presión al alza sobre las tasas de interés y repercutirá en la inversión. En el caso de EE. UU., no esperamos una recesión, pero sí una economía que crezca por debajo de su potencial y con una desaceleración gradual, debido al menor dinamismo del empleo y a la caída de los salarios reales, que le quitarán impulso al consumo en un contexto en el que la tasa de ahorro está en niveles mínimos. El soporte al crecimiento seguirá estando en la inversión asociada a la revolución tecnológica, que viene mostrando un extraordinario dinamismo y se espera que se acelere, compensando el deterioro de los demás componentes. La política fiscal será un factor de riesgo que nos acompañará a lo largo del año, a medida que se acerquen las elecciones de medio término, otro evento que promete traer incertidumbre para los inversores.

*Los datos utilizados en el presente informe tienen fecha de cierre 19 de junio de 2026.

.webp)