El dato de inflación de junio volvió a confirmar la reanudación del proceso de desinflación y, con ello, gana peso la discusión sobre cuánto margen tiene la tasa real para recomponerse. El IPC marcó un 1,9% m/m, la primera lectura por debajo del 2% en casi un año, y la inflación núcleo se ubicó incluso más abajo, en el 1,6%. Con una TAMAR hoy en el 22,63% TNA (1,88% TEM), la tasa apenas corre a la par de la inflación mensual, por lo que la recomposición real todavía queda por delante.

En esa dirección apunta el propio manejo del BCRA, que, a través de operaciones de mercado abierto, viene vendiendo títulos dollar-linked: absorbe pesos y, al mismo tiempo, ofrece cobertura para contener la presión sobre el tipo de cambio. Una dinámica que, de a poco, tensionaría la liquidez del sistema. Por ahora, esa liquidez sigue holgada, con un stock de pesos absorbido por el BCRA vía Repo de $3,9 billones el día previo a la licitación, margen que le permitió al Tesoro renovar muy por encima de sus vencimientos, con un rollover del 183%. Un eventual repunte del crédito, que todavía no tracciona, achicaría ese excedente y sumaría presión adicional sobre las tasas.

En ese marco, los bonos duales CER/TAMAR aparecen como el vehículo más eficiente para posicionarse. Al pagar al vencimiento el mayor rendimiento entre el ajuste por CER y la capitalización a tasa TAMAR, combinan la captura de una suba de la tasa nominal con un piso de cobertura inflacionaria. De consolidarse ese escenario, con la tasa real recomponiéndose mientras la inflación cede, sería la pata TAMAR la que terminaría definiendo el retorno; si la desinflación se demora, el ajuste por CER limitaría el costo de haber apostado a ese sendero.

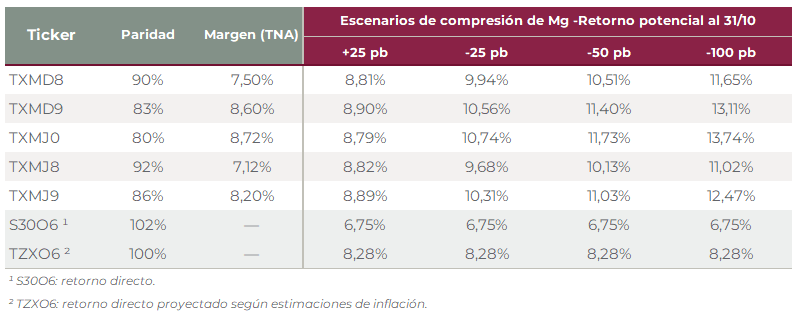

Tomando un horizonte de tres meses y distintos escenarios de compresión del margen sobre TAMAR, los cinco Duales rinden por encima tanto de la tasa fija (S30O6, 6,75% directo) como del CER de referencia (TZXO6, 8,28%) para ese mismo plazo. Lo relevante es que esa superioridad se sostiene incluso en el escenario más adverso, con el margen ampliándose 25 pb: allí, el retorno promedio del grupo se ubica en torno al 8,8%, todavía por encima de las alternativas. A medida que el margen se comprime, la ventaja se amplía y el potencial se concentra en el tramo más largo y de menor paridad. El TXMJ0 (paridad del 80%) y TXMD9 (83%) alcanzan retornos del 13,7% y del 13,1%, respectivamente, en el escenario de compresión de 100 pb, frente al 11,0% y al 11,6% de los instrumentos más cortos, TXMJ8 (92%) y TXMD8 (90%).

ESTRATEGIA

Duales

Dentro de la curva de Duales, la preferencia se concentra en el TXMD8 (TAMAR +7,50%) y el TXMD9 (TAMAR +8,60%), que cotizan a paridades del 90% y el 83%, respectivamente, y ofrecen un balance razonable entre la captura de una suba de tasas y una duration acotada. El tramo más largo (TXMJ0, TAMAR +8,72%) maximiza el retorno ante una compresión pronunciada del margen, pero a costa de una exposición a duration que no luce necesaria. Con el TXMD8 y el TXMD9 se accede a buena parte del upside, con retornos de hasta el 11,6% y el 13,1% en un escenario de compresión de 100 pb.

CER

Para quienes anticipen una recomposición más paulatina de la tasa real y una desinflación más lenta, la curva CER capta mejor ese sendero. En ese caso, destacamos el TZXD8 (CER +7,88%), que cotiza a una paridad del 83,2%, por debajo del 90% de su par Dual, el TXMD8. Por otro lado, el tramo corto de la curva CER continúa descontando un escenario optimista de desinflación, con una inflación breakeven en torno al 1,9% m/m en julio, al 1,5% m/m entre agosto y octubre y al 1,3% m/m entre noviembre y marzo de 2027. En este sentido, recomendamos el TZXO6 (CER +1,36%) y, para una mayor duration, el TZX27 (CER +4,1%).

Dollar-linked

Para cubrir el riesgo cambiario, seguimos viendo valor en el D30S6, que opera a una tasa de devaluación +5% e incorpora una devaluación implícita del 1,4% m/m –con un tipo de cambio implícito de $1.529–, por debajo de nuestras proyecciones.