El 9 de julio cortó cupón toda la curva de Bonares y Globales. En el tramo corto, el pago incluye, además, la amortización de capital correspondiente a su cronograma, con acreditación de los fondos prevista para el lunes 13 de julio debido al feriado. Se trata de un flujo relevante que obliga a definir su reinversión, y lo hacemos manteniendo la visión constructiva sobre el soberano que venimos sosteniendo, aunque reconocemos que el punto de entrada ya no es el mismo: con el riesgo país muy cerca de los 400 pb, la compresión acumulada reduce el margen de ganancia de capital hacia adelante.

Aun con ese recorrido ya incorporado en los precios, las últimas dos semanas trajeron señales que refuerzan la lectura constructiva. Por el lado del BCRA, se canceló y renovó la totalidad de los pases pasivos (Repo) por USD 6.000 M con diez bancos internacionales, extendiendo el vencimiento hasta septiembre de 2028 y despejando todas las obligaciones previstas para 2026 y 2027. La subasta del 30 de junio recibió ofertas por USD 8.250 M y la tasa comprimió a SOFR + 4% (7,6%), con más bancos participantes y un menor costo respecto de la operación previa. La medida mejora la posición de liquidez en moneda extranjera del Central y contribuye a que las reservas netas pasen a terreno positivo.

En paralelo, el Ministerio de Economía presentó el programa financiero 2026-2027, una hoja de ruta para afrontar los vencimientos en dólares sin depender de una salida al mercado internacional. Para 2026 no hay grandes sorpresas: las fuentes están prácticamente cubiertas y quedaría un excedente de USD 3.700 M, que se trasladaría como colchón hacia el año próximo. La novedad puntual es la emisión de un nuevo bono (AO29), con una estructura similar a la de los existentes, para captar los USD 2.000 M restantes de emisiones locales.

Los interrogantes aparecen en 2027. Las necesidades totales ascienden a USD 24.900 M y el programa cierra sin excedentes. El Tesoro necesitará comprarle al BCRA otros USD 4.900 M, lo que exige sostener un ritmo elevado de acumulación de reservas en un contexto en el que los flujos cambiarios del segundo semestre serán menos generosos y el calendario electoral tiende a acelerar la dolarización de carteras. A eso se suma la necesidad de colocar USD 5.000 M en emisiones locales, un monto ambicioso que dependerá de la voluntad de los inversores de mantener su exposición al soberano en un año electoral.

ESTRATEGIA

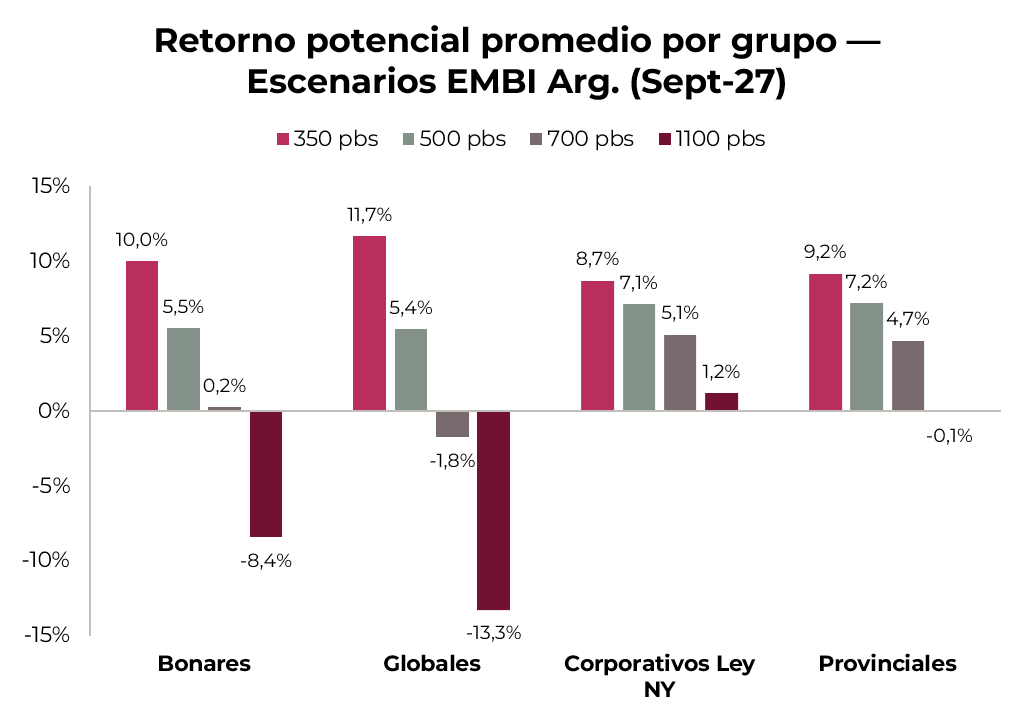

Esa combinación de factores refuerza la convicción en el soberano, pero también invita a ser más selectivos en la reinversión. Con el grueso de la compresión ya capturado y un 2027 que concentra vencimientos elevados en un contexto electoral, tiene sentido diversificar parte del flujo hacia créditos que ofrezcan un carry atractivo y una menor sensibilidad al ruido político. Para dimensionar ese diferencial, analizamos el rendimiento histórico de los corporativos y subsoberanos e identificamos los episodios de mayor volatilidad, lo que nos permitió estimar un beta respecto del riesgo soberano y proyectar la exit yield de cada instrumento bajo distintos escenarios de EMBI.

Soberanos (tramo corto)

AL30 (7,8% TIR) es la primera opción: el mismo instrumento que amortiza, con la mayor sensibilidad a una compresión adicional del riesgo país. En un escenario de 350 pb, el retorno potencial a septiembre de 2027 promedia el 8,6% para el tramo corto de Bonares, considerando el pago de cupones y capital en enero y julio del próximo año. AO27 (4,1% TIR) y AO28 (7,6% TIR) son alternativas para perfiles más conservadores, con menor volatilidad y retornos que rondan el 4,7% y el 9,2%, respectivamente, y un downside risk prácticamente nulo en escenarios de spreads más altos.

Corporativos Ley Nueva York

YPF 2031 (YMCXO, 7,1% TIR), Pluspetrol 2031 (PLC5O, 7,3% TIR), Telecom 2033 (TLCPO, 7,9% TIR) y Pampa 2037 (MGCRO, 7,6% TIR) son emisores de alta calidad crediticia que han demostrado una menor volatilidad que el soberano en episodios de estrés. El spread frente a bonos soberanos de duration comparable se comprimió, pero continúa ofreciendo protección en escenarios de mayor ruido político.

Subsoberanos

Mantenemos la preferencia por emisores con fundamentos fiscales sólidos. Las cuentas provinciales se ajustaron respecto de 2024: Córdoba pasó de un superávit del 1,0% al 0,4% del PBG, Santa Fe del 0,4% al 0,1% y CABA cruzó marginalmente a terreno deficitario (-0,1% vs. 0,4% previo), aunque su estructura de ingresos propios le da respaldo. Aun con ese deterioro, los tres emisores mantienen una posición fiscal que los diferencia del resto del universo provincial. Córdoba 2035 (CO35, 8,7% TIR), Santa Fe 2034 (SFD43, 8,0% TIR) y CABA 2033 (BDC33, 6,4% TIR), con menor beta al riesgo soberano, reducen el downside en escenarios adversos sin resignar carry.