Las estrategias de carry trade fueron, hasta ahora, una de las más rentables del año: retornos en dólares del 20% en instrumentos CER y del 15% en tasa fija, apoyados en un tipo de cambio que encadenó cuatro meses consecutivos de caída. Mayo cerró con la primera suba mensual del oficial en ese período, del 2,1%, aunque el MEP y el CCL todavía finalizaron a la baja, con caídas de 0,4% y 0,7%, respectivamente. Sin embargo, en las primeras tres ruedas de junio, los tipos de cambio operaron con mayor presión y acumulan un alza de 1,7% en el oficial, 1,3% en el MEP y 1,6% en el CCL.

Esa racha tuvo como contrapartida una composición de flujos que difícilmente se sostenga: la liquidación estacional del agro, los préstamos financieros en dólares y las liquidaciones de ONs corporativas –que le permitieron al BCRA acumular compras por USD 10.000 M en el año– comenzarían a moderarse hacia el segundo semestre, al tiempo que la recuperación de la actividad empezaría a impulsar la demanda importadora. Con un tipo de cambio real 11% más apreciado que en enero, el segundo semestre arrancaría sin los amortiguadores que tuvo el primero.

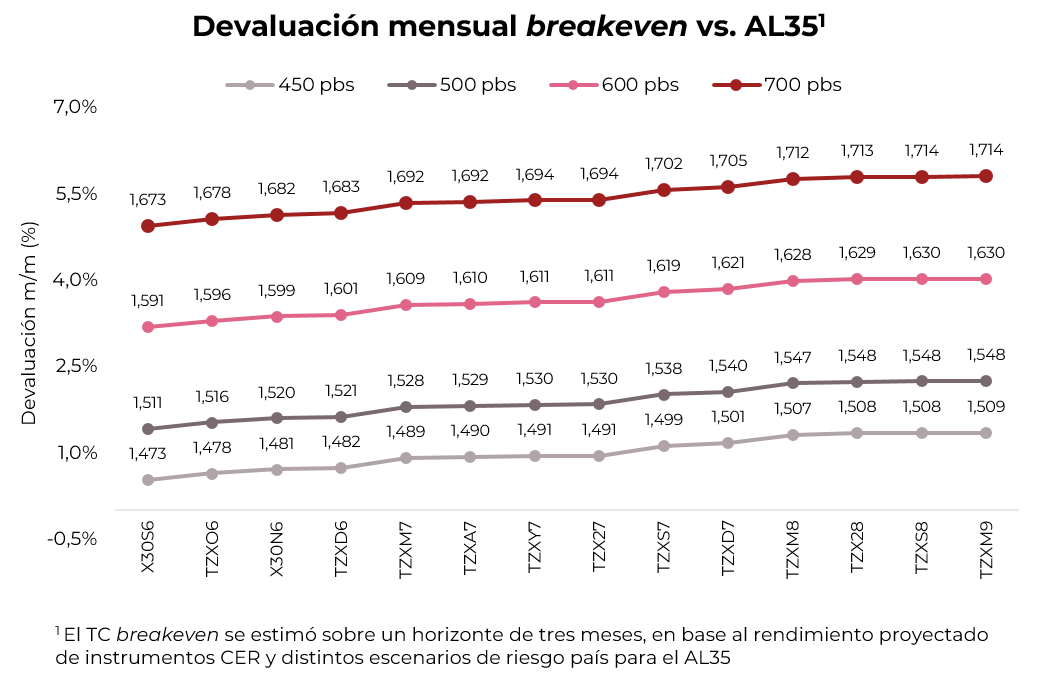

Para validar el cambio de posicionamiento, vale cuantificar a partir de qué nivel de devaluación el soberano empieza a dominar al CER en retorno total. El ejercicio compara el retorno a tres meses de cada instrumento CER –calculado sobre la base de nuestras proyecciones de inflación de 2,3% m/m en mayo y 2,0% en junio– con el del AL35 bajo cuatro escenarios de salida del riesgo país. Para cada par, estimamos la devaluación mensual del MEP que igualaría ambos retornos: por encima de ese umbral, el soberano supera al CER en retorno total en dólares; por debajo, el CER conserva la ventaja. El escenario de riesgo país determina el retorno en dólares del AL35 y, por ende, el nivel de devaluación necesario para que el CER lo iguale: cuanto más comprima el riesgo país, mayor será el retorno del soberano y menor el breakeven exigido.

Partiendo de un MEP de $1.450, en el escenario base de compresión a 450 pb en un horizonte de tres meses, el retorno potencial en dólares del AL35 es de 4,4% y los breakevens promedian 0,5% m/m en el tramo corto de la curva CER –equivalente a un TC de $1.478– y 1,2% m/m en el tramo largo ($1.508). En el escenario de 500 pb, donde el AL35 rendiría 1,7%, los breakevens suben a 1,4% m/m ($1.512) y 2,1% m/m ($1.547), respectivamente, niveles plausibles dado el ritmo que viene mostrando junio.

La lectura se sostiene también bajo estrés. Con un EMBI de 700 pb, los breakevens promedian 5,1% m/m en el tramo corto –TC de $1.678– y 5,8% m/m en el tramo largo ($1.714). Lo que en apariencia favorece al CER en esos escenarios ignora el hecho de que un deterioro del riesgo país difícilmente ocurra sin una corrección al alza del tipo de cambio que acompañe ese movimiento. En el escenario adverso, la conclusión depende de cuánto acompañe el tipo de cambio el aumento del riesgo país: a mayor sensibilidad cambiaria ante un deterioro del EMBI, más fácilmente se alcanzan los breakevens que plantea ese escenario y más se inclina la balanza hacia el soberano.

Estrategia

Recomendamos cerrar posiciones de carry trade y rotar hacia instrumentos en dólares, ya sea en la curva soberana –sobre la que mantenemos la visión constructiva que desarrollamos en Oportunidades de inversión tras el re-rating– o en instrumentos del BCRA para perfiles más conservadores.

Para perfiles más agresivos, el AL35 (9,6% TIR) y el AL41 (9,4% TIR) ofrecen retornos potenciales en torno al 7,4% ante un escenario de compresión del riesgo país hacia la zona de los 400 pb en un horizonte de tres meses. Para perfiles más conservadores, el AO27 (4,7% TIR) y el AO28 (8,4% TIR) son una alternativa que permite capturar exposición en dólares con menor sensibilidad a movimientos del riesgo país, apoyada en una duration más acotada y cupones mensuales que generan flujos predecibles en el tramo corto de la curva. Además, sumamos el BOPREAL Serie 1-C (4,4% TIR) que, si bien tiene un rendimiento inferior al Bonar 2027 y un vencimiento similar, amortiza el 50% del capital en abril de 2027, previo a las elecciones presidenciales del próximo año.