El riesgo país se ubica actualmente en 517 pb, tras comprimir aproximadamente 83 pb desde principios de abril, cuando rondaba los 600 pb. Esta baja se debe, en gran parte, al contexto externo que mostró un renovado apetito por deuda emergente: Ecuador colocó USD 1.000 M al 8,5%, con demanda por USD 7.000 M, al tiempo que Bolivia regresó a los mercados tras cuatro años con USD 1.000 M al 9,75%, recibiendo ofertas por USD 5.000 M. Hasta ahora, Argentina venía comprimiendo al ritmo de la región sin lograr diferenciarse, y el spread sobre el riesgo Latam todavía no alcanzó los mínimos observados en febrero. No obstante, los factores locales comenzaron a acompañar, con señales positivas en términos de acumulación de reservas, respaldo multilateral, continuidad del proceso de desinflación y una actividad que debería iniciar un proceso gradual de recuperación.

La sostenibilidad de esta compresión dependerá, fundamentalmente, de que los factores locales continúen acompañando. En este sentido, Argentina cuenta con varios elementos diferenciadores. Por un lado, el BCRA viene acumulando reservas de forma sostenida y lleva comprados USD 7.876 M YTD. Por otro lado, se estaría avanzando con el respaldo de multilaterales: el Banco Mundial aportaría hasta USD 2.000 M y el BID, USD 550 M para refinanciar deuda y reducir costos de financiamiento. Además, el reciente upgrade de Fitch de CCC+ a B- representa un reconocimiento al esfuerzo fiscal y al avance en la estabilización macroeconómica, lo que mejora la percepción sobre el perfil crediticio del país y acerca a Argentina al universo de fondos High Yield. Más allá de estas señales puntuales, el proceso de desinflación comenzaría a mostrar continuidad luego de nueve meses consecutivos de subas, mientras que la actividad económica debería dejar de deteriorarse hacia el segundo semestre. Estos factores permitirían que el riesgo país continúe convergiendo hacia la zona de 400-450 pb, nivel considerado consistente para que Argentina vuelva a emitir deuda en Wall Street.

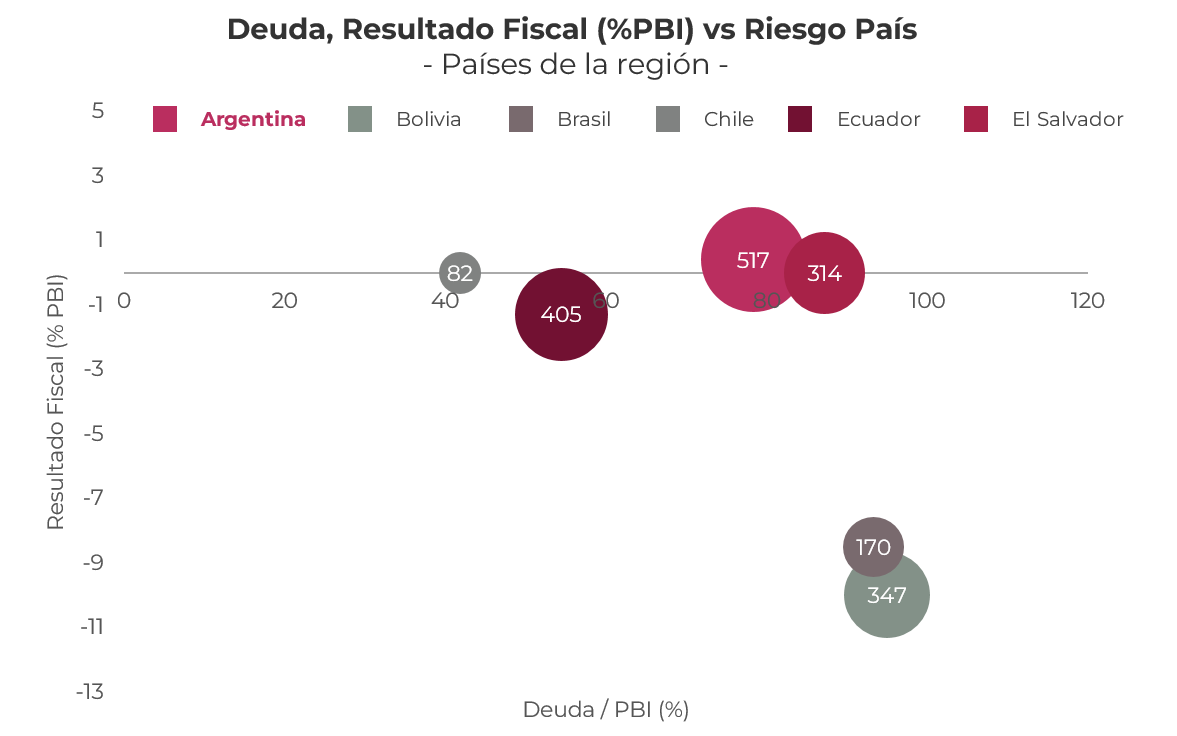

La comparación con otros países de la región que actualmente tienen acceso a los mercados internacionales sugiere que Argentina presenta fundamentos relativamente sólidos para comprimir aún más su riesgo país. Según los últimos datos del World Economic Outlook del FMI, en términos de deuda sobre PBI, Argentina (78,3%) se posiciona mejor que Bolivia (95%), Brasil (93,3%) y El Salvador (87,2%), aunque por encima de Chile (41,8%) y Ecuador (54,4%). En materia fiscal, el superávit primario de 0,2% del PBI contrasta favorablemente con déficits generalizados en la región: Bolivia (-10,0%), Brasil (-8,5%) y Ecuador (-1,3%), mientras que Chile y El Salvador presentan cuentas equilibradas. A pesar de estos fundamentos, el EMBI de Argentina (517 pb) se mantiene significativamente por sobre el de Brasil (170 pb) y Chile (82 pb), y no muy lejos de Bolivia (347 pb), Ecuador (405 pb) y El Salvador (314 pb). La lectura es que varios de estos países, con fundamentos similares o incluso más débiles que Argentina, lograron emitir deuda recientemente.

Sin embargo, el escenario no está exento de riesgos. El conflicto en Medio Oriente introduce incertidumbre sobre los precios de la energía, con potenciales impactos en la inflación y el crecimiento global, lo que podría generar volatilidad en los mercados emergentes y complicar las condiciones para que Argentina acceda a financiamiento internacional. En el plano local, la imagen del gobierno se deterioró recientemente: el Índice de Confianza en el Gobierno (ICG) cayó con fuerza en abril de 46% a 40%, también influido por la baja en los salarios reales que acumulan siete meses consecutivos de retroceso. Si esta dinámica no se revierte, podría generar ruido político y social de cara a las elecciones de 2027, factor que ya se refleja en los spreads más altos de bonos con vencimientos luego del mandato de Milei.

En definitiva, Argentina cuenta con elementos diferenciadores que justificarían una compresión adicional del riesgo país hacia la zona de 400-450 pb. La acumulación de reservas por parte del BCRA, el upgrade reciente de Fitch, el respaldo de multilaterales y la continuidad del proceso de desinflación configuran un escenario favorable para que el país pueda acceder a financiamiento externo a tasas más competitivas. La concreción de este escenario dependerá tanto de la estabilidad del contexto internacional como de que la imagen del gobierno no continúe deteriorándose en un contexto preelectoral que comenzaría a ganar relevancia el próximo año.

ESTRATEGIAS EN DÓLARES

La compresión del riesgo país hacia la zona de 500 pb y los fundamentos que comentamos configuran un escenario constructivo para los bonos soberanos. Los corporativos, que venimos privilegiando en nuestros últimos artículos, ya exhiben rendimientos que no superan el 5% TIR en el tramo corto y apenas exceden ese nivel, rozando el 7% TIR, en posiciones más largas. Con el soberano todavía ofreciendo spreads de entre 200-400 pb por encima de los corporativos, los perfiles con mayor tolerancia al riesgo pueden encontrar valor en rotar parte de su exposición hacia el crédito soberano.

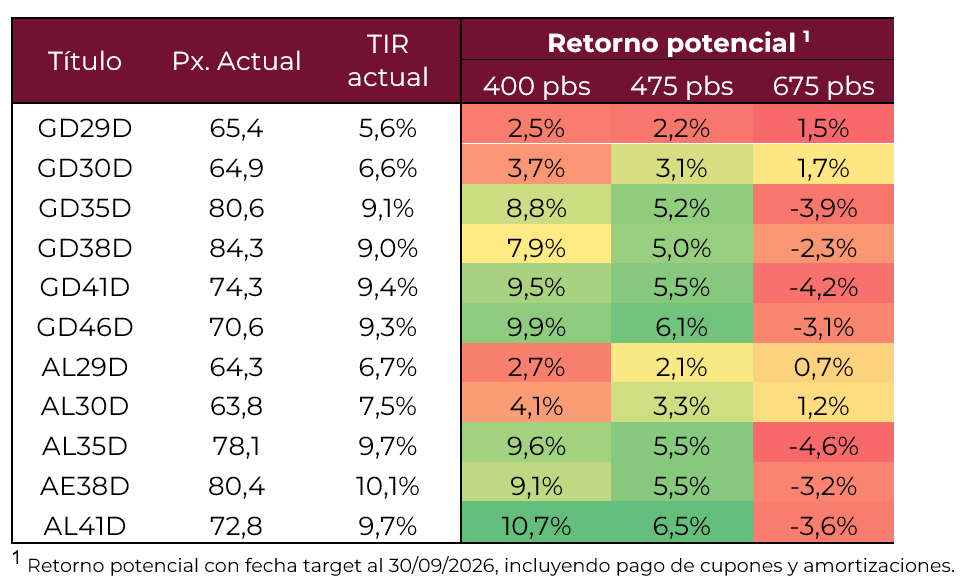

Para perfiles con mayor apetito por riesgo y que buscan capturar una mayor compresión del riesgo país, ponderando el escenario de una salida a los mercados internacionales hacia el segundo semestre, el tramo medio-largo de la curva ofrece mayores retornos potenciales. Recomendamos el AL35 (9,7% TIR) y el GD41 (9,4% TIR), con upsides potenciales del 9,6% y 9,5% –considerando el pago de cupones–, respectivamente, ante una compresión del riesgo país hacia los 400 pb hacia fines del 3Q26.

Para perfiles más conservadores, que priorizan menor volatilidad y flujos predecibles, recomendamos posiciones en AO27 (5% TIR) y AO28 (8,5% TIR). El Bonar 2027 vence dentro del actual mandato, lo que limita la incertidumbre política relativa frente a títulos de mayor plazo. En tanto, al igual que el Bonar 2027, el Bonar 2028 ofrece una Modified Duration acotada y cupones mensuales del 6%, representando una alternativa atractiva en el tramo corto de la curva soberana, con rendimientos superiores a los corporativos de duration comparable.