El sector bancario acumula una caída del 1% en lo que va del año, en línea con el Merval. Detrás de este desempeño hay una historia de compresión de la rentabilidad: entre 2024 y 2025 los márgenes cayeron con fuerza, la mora trepó a niveles récord en lo que va del año y el ROE del sector colapsó de 18% a 4%. Sin embargo, los últimos balances muestran señales incipientes de recuperación –los márgenes vienen mejorando, el costo del riesgo comienza a desacelerarse y la rentabilidad rebota desde sus mínimos–.

En este contexto, intentaremos responder dos preguntas. La primera es si lo peor ya pasó en términos de fundamentals –mirando primero la evolución del sistema bancario privado y luego desagregando por los cuatro principales bancos que cotizan: Galicia, Macro, Francés y Supervielle–. La segunda es qué incorporan los precios actuales –si la mejora de fundamentals ya está reflejada en las valuaciones o si todavía hay valor–.

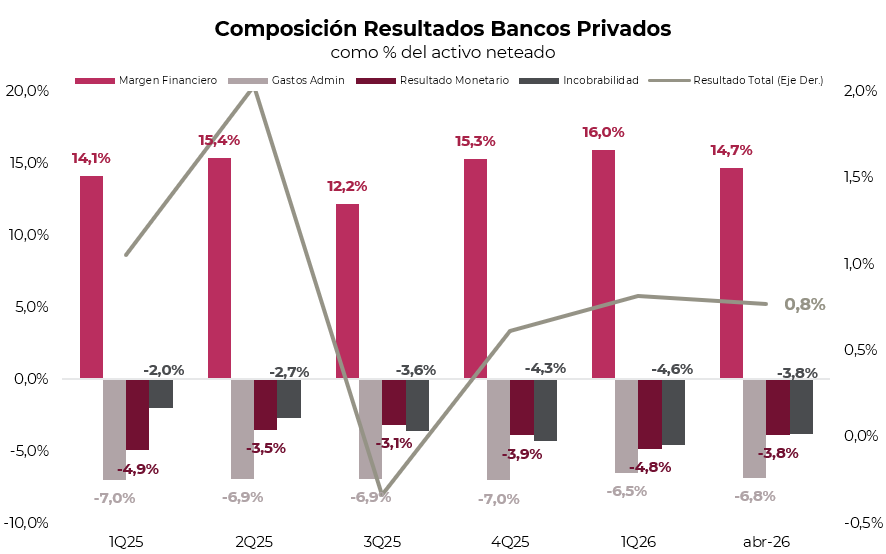

Para entender si lo peor ya pasó, analizamos el sector de bancos privados. El resultado de los bancos se explica por tres factores principales: el margen financiero (la diferencia entre lo que cobran por prestar y lo que pagan por los depósitos), el resultado por títulos públicos, y las comisiones por servicios. A estos ingresos se les deducen los gastos administrativos, los cargos por incobrabilidad y el ajuste por inflación.

El resultado total del sistema de bancos privados exhibe una mejora en el año, con un resultado de 0,8% del activo en abril, levemente por encima del 0,6% observado en 4Q25. Esta mejora se debe principalmente a una reducción de 0,5 pp en los cargos por incobrabilidad y de 0,2 pp en los gastos de administración, que compensaron la caída de 0,6 pp en el margen financiero.

Los cargos por incobrabilidad cerraron en 3,8% en abril, por debajo de los niveles de 1Q26. Esto implica que los bancos gastaron menos en nuevas previsiones durante el mes, una señal de que el deterioro de la cartera se está frenando. Consistente con ello, la mora avanzó 0,3 pp en abril hasta 7,0% para los bancos privados, mostrando una desaceleración desde 1Q26, cuando el salto fue de 1,4 pp. En cuanto a los gastos de administración, su reducción refleja un proceso de eficientización y reestructuración interna: el ratio de eficiencia de los bancos privados –que mide qué porcentaje de los ingresos se destina a cubrir gastos operativos; un valor más bajo implica mayor eficiencia– pasó de 39,6% en el 4Q25 a 34,4% en abril. Por el contrario, el margen financiero se deterioró levemente como consecuencia de una caída de 1,2 pp en los ingresos por intereses, que contrarrestó la mejora de 0,6 pp en los egresos por intereses, junto con un deterioro de 0,8 pp en el resultado por títulos valores.

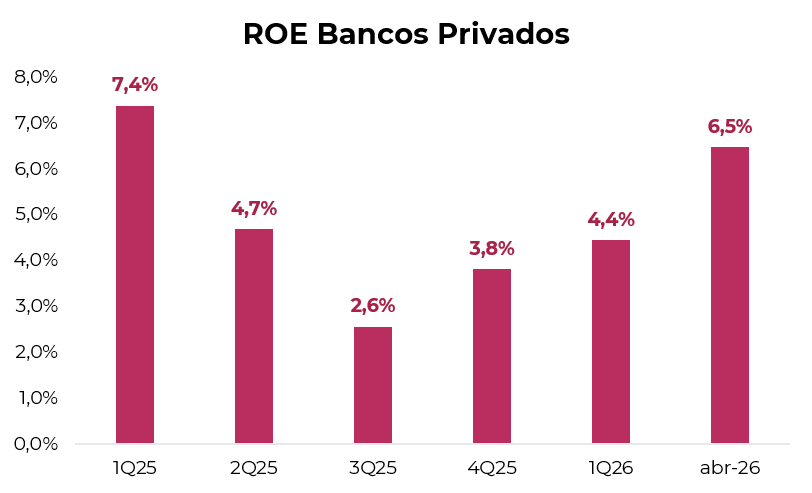

Con esta combinación de factores, el ROE de los bancos privados subió durante tres trimestres consecutivos, desde 2,6% hasta 4,4%, y se ubicó en 6,5% al comienzo de abril. Esto sugiere que el piso de la rentabilidad de los bancos puede haber quedado atrás.

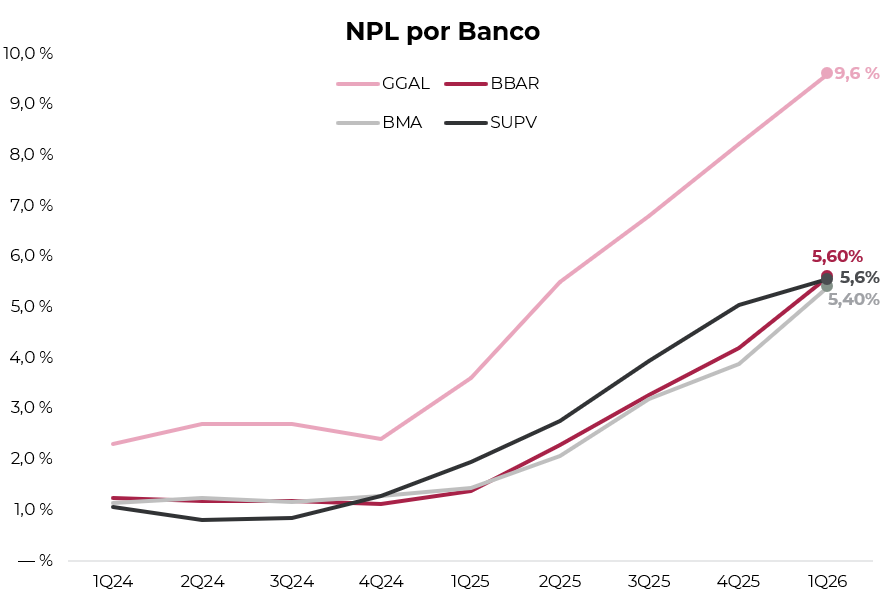

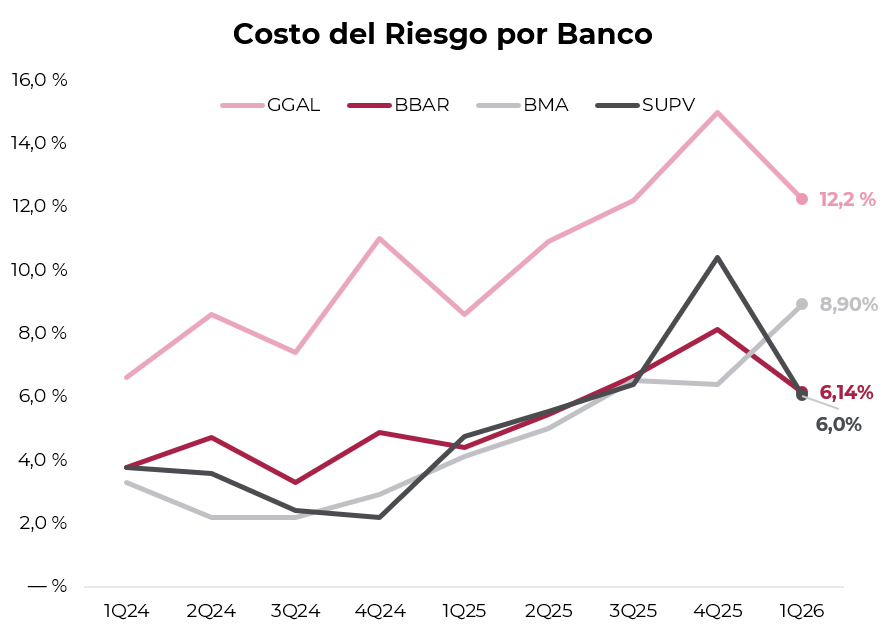

Al desagregar los cuatro principales bancos (Galicia, Macro, Francés y Supervielle), se observan diferentes matices. El costo del riesgo –el gasto en nuevas previsiones por incobrables como porcentaje de la cartera de préstamos– es el indicador que mejor refleja si lo peor ya pasó para cada banco individualmente. Complementado con los Non Performing Loans (NPL), el margen financiero neto (NIM) y el ratio de eficiencia, permite un mejor entendimiento de cada caso.

Galicia muestra señales de que la situación comienza a mejorar. El NPL llegó a 9,6% en 1Q26, tras registrar un salto trimestral de 1,4 pp, al igual que en los dos trimestres anteriores. Sin embargo, el costo del riesgo alcanzó un pico de 15,0% en 4Q25 y bajó a 12,2% en 1Q26. El NIM, que tocó un piso de 14,4% en 3Q25, viene recuperándose y llegó a 17,9% en 1Q26. La eficiencia mejoró de 48,6% a 39,9%. El ROE de 3,2% es el primer registro positivo luego de dos trimestres en rojo.

Banco Macro mantiene la mayor rentabilidad del grupo, con un ROE de 10% que viene recuperándose desde 4Q25. El NPL subió trimestre a trimestre –de 1,4% en 1Q25 a 5,4% en 1Q26– y el costo del riesgo continúa acelerándose, de 6,4% en 4Q25 a 8,9% en 1Q26, lo que podría sugerir que el banco actúa con mayor prudencia o que el deterioro de la cartera aún no encontró un piso. Sin embargo, el NIM se recuperó desde el mínimo de 18,7% en 3Q25 hasta 25,3% en 1Q26, mientras que el ratio de eficiencia bajó de 39% a 32,0% –el más bajo del grupo–, lo que refleja los beneficios de la reestructuración realizada en 2024.

Banco Francés también muestra señales positivas. El NPL subió de 1,4% en 1Q25 a 5,6% en 1Q26, pero el costo del riesgo mostró una abrupta caída, de 8,1% en 4Q25 a 6,1% en 1Q26. A su vez, el NIM se recuperó desde el piso de 16,7% en 3Q25 hasta 22,3% en 1Q26, y el ratio de eficiencia mejoró de 57,6% en 3Q25 a 51,4%. El ROE de 8,3% viene mejorando trimestre a trimestre desde el mínimo de 4,7% en 3Q25.

Supervielle cerró 1Q26 con un ROE negativo de -6,2% por segundo trimestre consecutivo, afectado por costos de reestructuración. Lo positivo es que el costo del riesgo cayó con fuerza, de 10,6% en 4Q25 a 6,4% en 1Q26, la mayor desaceleración del grupo. El NIM rebotó desde el mínimo de 10,8% en 3Q25 hasta 17,7% en 1Q26, en tanto que el ratio de eficiencia mejoró desde el pico de 95,8% en 3Q25 hasta 68,9%.

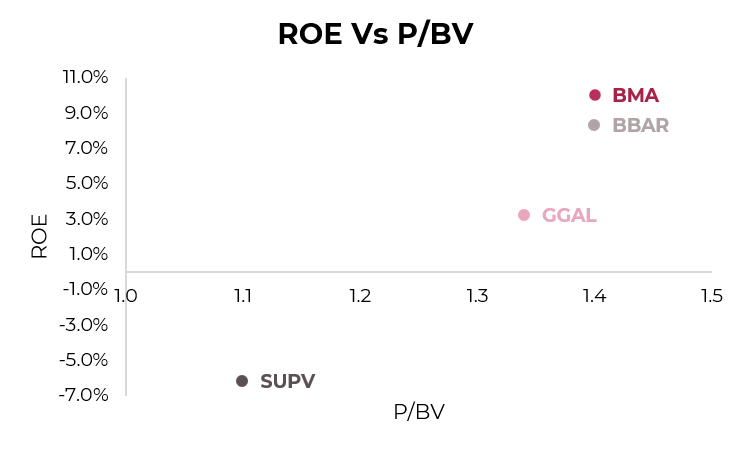

En materia de valuación, los cuatro bancos cotizan entre 1,1x y 1,4x P/BV, con ROEs que van desde el -6,2% de Supervielle hasta el 10% de Macro.

El mercado no está pagando por lo que los bancos ganan hoy, sino por lo que espera que ganen mañana. En este sentido, para justificar un P/BV de 1,1x se requiere un ROE de al menos 9%; para uno de 1,3x, un ROE de 11%; y para uno de 1,4x, el banco debe generar un ROE de 12%. Es decir, a los precios actuales, los bancos tienen incorporando en sus cotizaciones subas de entre 2 y 15 pp en sus retornos.

Banco Macro y Banco Francés son los mejor posicionados para alcanzar los niveles de ROE que el mercado está descontando, con balances más sólidos en términos de mora, márgenes y eficiencia. Sin embargo, a los precios actuales, los bancos no ofrecen un margen de seguridad claro. Para que exista una verdadera oportunidad de entrada, esa recuperación del ROE debería ser aún más profunda y sostenida. Consideramos que lo peor ya pasó para el sector, pero no lo suficiente como para incorporarlos a la cartera.