El shock de oferta global de aluminio –producto de la guerra entre EE. UU. e Irán– presionó al alza el precio del metal, impulsando una fuerte recuperación en ventas, EBITDA y resultado neto de Aluar desde el 2Q25. A esto se suma la etapa final de la construcción del parque eólico propio en Puerto Madryn, que le permite autoabastecerse de energía y explica la transición del Flujo Libre de Caja de negativo a positivo.

El conflicto en Medio Oriente desencadenó lo que los analistas llaman “el mayor shock de oferta de aluminio en los últimos 50 años”. El Golfo Pérsico concentra cerca del 9% de la oferta global –más del 20% excluyendo a China– y dos de sus principales fundidoras quedaron fuera de operación: Al Taweelah tardará un año en repararse y Qatalum redujo su capacidad al 60%. El resultado es un déficit proyectado de casi 2 M de toneladas para este año, con inventarios globales que cayeron desde 1,35 M tn en febrero de 2024 a 0,45 M tn en mayo de 2026.

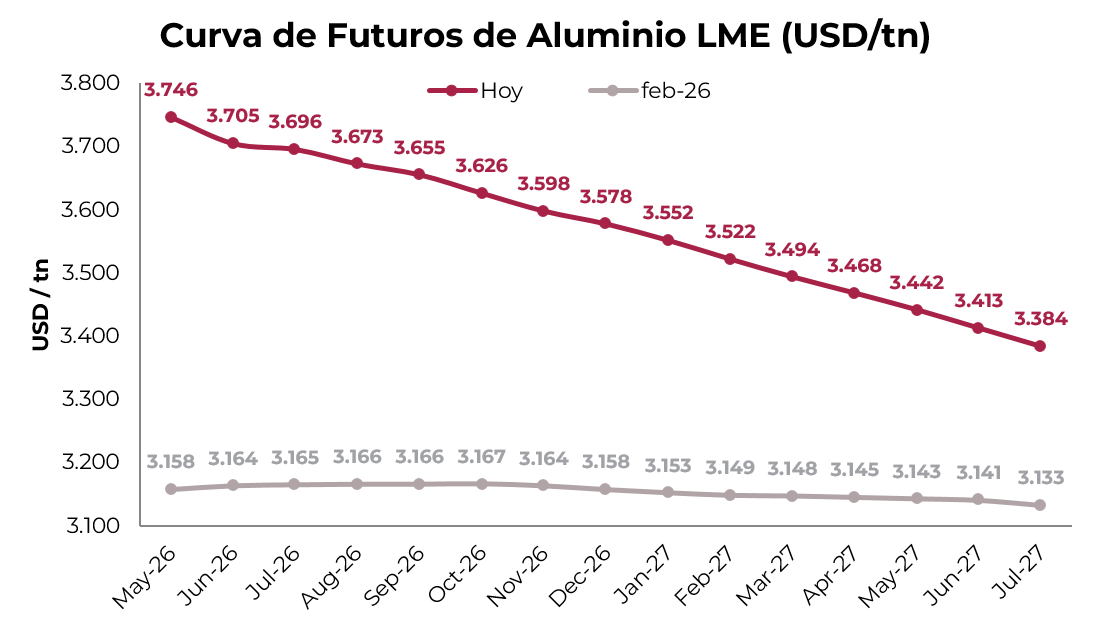

En este contexto, el contrato futuro a tres meses del aluminio en el LME (London Metal Exchange) acumula una suba del 23% en el año y del 50% en los últimos doce meses, hasta USD 3.673/tn. La curva exhibe backwardation –el precio spot cotiza por encima de los futuros–, señal de escasez física inmediata y expectativa de reapertura del Estrecho de Ormuz. Sin embargo, el desplazamiento al alza desde el inicio del conflicto fue generalizado en toda la curva y de gran magnitud –entre 9% y 19%–, lo que refleja que el daño estructural no se resolverá en el corto plazo. En otras palabras, el piso para el precio del aluminio es más alto que los niveles previos a la guerra.

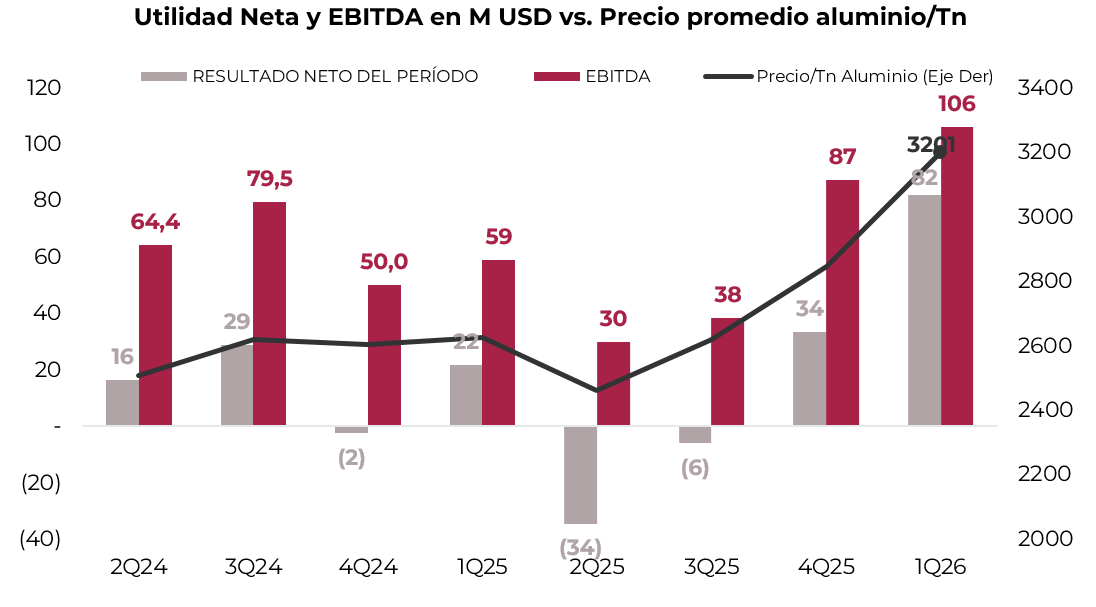

Aluar se benefició directamente de la suba en el precio del aluminio: en el 1Q26, las ventas alcanzaron USD 416 M, un crecimiento del 52% i.a., que traccionó una mejora de USD 56 M i.a. en el resultado operativo y de USD 47 M i.a. en EBITDA, que llegó a USD 106 M en el trimestre. El resultado neto, que había sido negativo en el 2Q25 y 3Q25, retornó a terreno positivo: la compañía cerró el 1Q26 con una ganancia neta de USD 82 M, USD 48,5 M por encima del trimestre anterior.

Los resultados negativos de mediados de 2025 se explican, en gran parte, por los aranceles de EE. UU. a las importaciones de aluminio –25% desde marzo de 2025, duplicados al 50% en junio–, que golpearon las ventas y obligaron a redirigir exportaciones hacia otros mercados. Esos mismos aranceles contribuyeron a tensionar el mercado global e impulsar el precio del metal que hoy beneficia a Aluar.

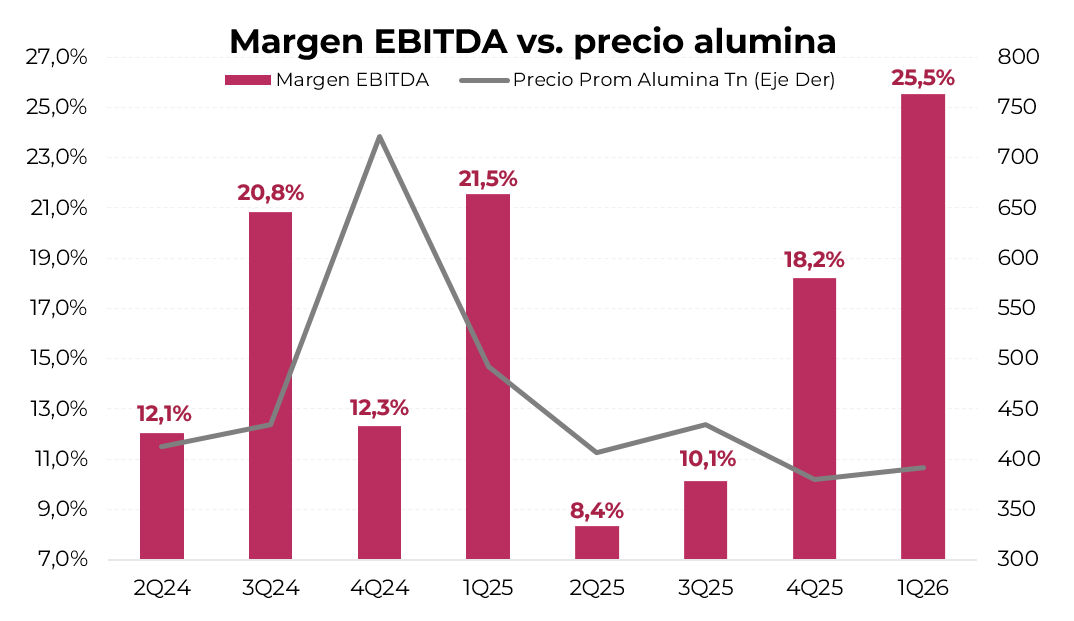

En paralelo, el precio de la alúmina –principal insumo del proceso productivo– cayó significativamente desde su pico promedio de USD 721/tn, nivel que también había presionado los márgenes de Aluar durante 2024 debido a un shock de oferta. Hoy cotiza en torno a USD 387/tn, y la expectativa del mercado apunta a precios aún menores: el cierre del Estrecho de Ormuz traba el ingreso de alúmina a las fundidoras del Golfo, generando un excedente de oferta. Dado que la producción de una tonelada de aluminio requiere 1,93 toneladas de alúmina, esta dinámica representa un alivio directo en la estructura de costos de Aluar.

Otro factor relevante es la integración energética de la compañía. Aluar controla la Central Hidroeléctrica Futaleufú y se encuentra en la etapa final de construcción de su parque eólico en Chubut, que cuenta hoy con 34 de los 56 aerogeneradores proyectados y estará completamente operativo hacia finales de 2026. Con esto, la compañía logra autoabastecerse de electricidad, uno de los insumos más costosos del proceso productivo.

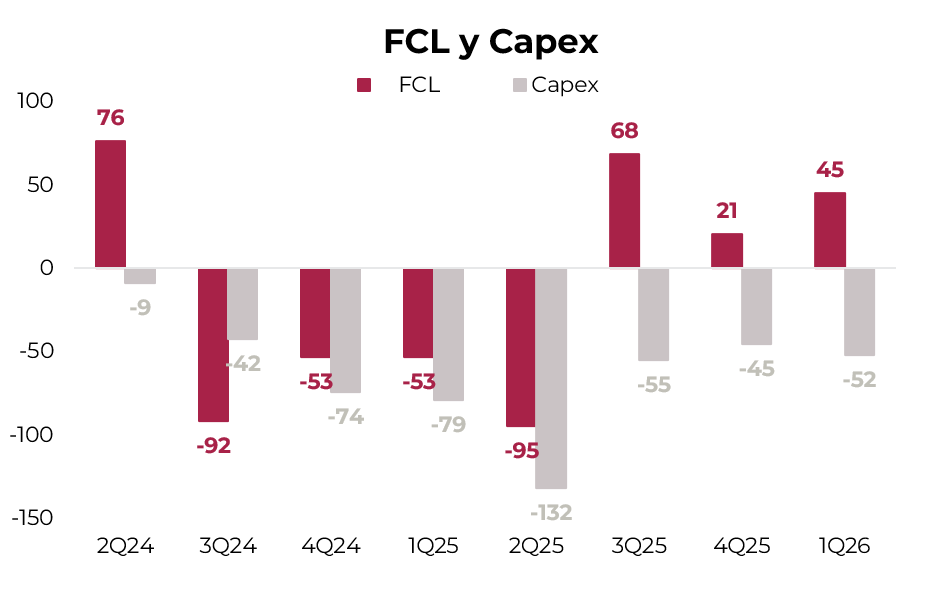

La construcción del parque demandó elevados niveles de capex, que mantuvieron el Flujo Libre de Caja en terreno negativo desde el 3Q24 hasta el 2Q25. Con la obra llegando a su fin, la compañía ya liberó USD 45 M de caja en el 1Q26.

En cuanto al endeudamiento, la deuda neta de USD 456 M implica un ratio Deuda Neta/EBITDA de 1,7x –muy por debajo del covenant de 3,5x acordado con los prestamistas del parque eólico.

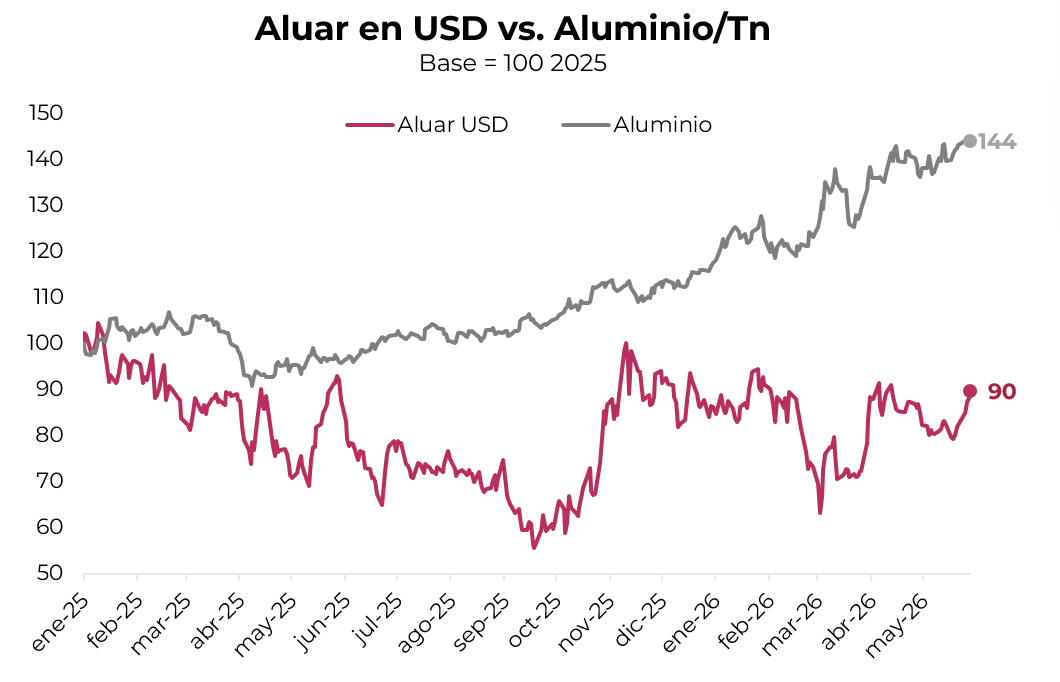

Todas estas mejoras en ventas, EBITDA, resultado neto y Flujo Libre de Caja no se ven reflejadas en el precio de la acción de Aluar, que en el año avanza un 6% medido en dólares CCL y, en los últimos doce meses, exhibió una ganancia del 5%.

En conclusión, a los precios actuales del aluminio en la curva de futuros, el potencial de ventas y ganancias de Aluar para los próximos trimestres es sustancialmente mayor al que refleja hoy su cotización. Con el parque eólico en proceso de finalización, la compañía entra en una etapa de generación de caja positiva justo cuando el mercado del metal que produce atraviesa su shock de oferta más severo en medio siglo. El precio de la acción no captura ese escenario, transformándose en una oportunidad.