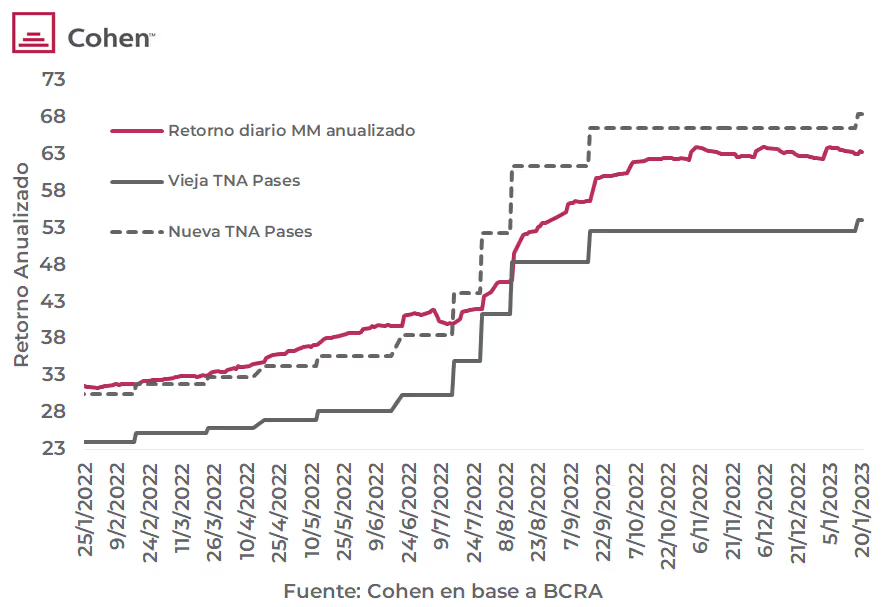

El BCRA subió la tasa de Pases pasivos para FCIs al 95% de la tasa de Pases para entidades financieras (desde 75%), elevándola efectivamente en 14,4 puntos a TNA 68,4% (TEA 98,1%). Esto se suma a las subas en la tasa de Ledes y de Pases Pasivos a entidades financieras con las que el Gobierno busca contener los dólares financieros. Esta medida afectará muy positivamente los rendimientos de los fondos money market en detrimento de los bancos, ya que posiblemente los primeros redistribuyan sus carteras reduciendo cuentas remuneradas y plazos fijos a cambio de pases con el BCRA. Estos fondos también se ven favorecidos en relación a los T+1 al reducir la diferencia entre sus rendimientos. Finalmente, la medida pone presión a la capacidad de financiamiento del propio Gobierno al sumar competencia contra la tasa a la que se colocan las Ledes.

En el mercado de cambios, con el agro liquidando USD 33 M, el BCRA vendió divisas por USD 56 M diarios y acumula ventas por USD 202 M en las últimas cinco ruedas. Sin embargo, en el mes sigue con un balance cambiario positivo de compras por USD 81 M. Las reservas internacionales cayeron USD 48 M y cerraron en USD 42.657 M.

El dólar oficial mantuvo el ritmo de devaluación de las últimas jornadas con una tasa mensualizada del 5,3% al variar $0,94, llegando a los $184,37. Los dólares financieros aumentaron el spread entre ellos hasta un 1% al retroceder en un 0,1% el MEP y subir un 0,7% el CCL. De esta manera, el MEP se ubica en $352 con una brecha con el oficial del 91% y el CCL en $355,8 y una brecha del 93%. El CCL de Galicia se acerca a los dólares medidos por GD30 retrocediendo un 0,4% hasta los $359,4. En los futuros, la posición vendedora del BCRA al cierre de diciembre fue de USD 587 M, un 17% más baja que en noviembre y representando una caída interanual de la posición del 86%.

Los bonos soberanos en moneda extranjera marcaron una suba promedio de 1,8%. Los bonos de legislación extranjera empujaron al alza con un 2,3% de suba y los ley local un 1,2%. El GD41 fue el de mayor variación, con una suba del 3,1% seguido del GD29 en 2,9% –el mejor de la semana al rendir por encima del 10%– y el GD46 varió un 2,6% diario. La paridad promedio ya se ubica en 35%, mientras que el riesgo país retomó la baja al caer un 2,5% y cerró en 1.843 pb.

La curva en pesos sigue operando sin grandes variaciones, con los Botes subiendo un 0,7%, las ledes cayendo un 0,2%, las lecer subiendo un 0,4% (impulsadas por el alza del 2,5% en la de septiembre), una caída del 0,2% para los Boncer (destacan el DICP y el TX28 cayendo un 0,9% y 0,7%, respectivamente) y los duales cayendo un 0,24% mientras que los bonos DLK subieron un 0,4% (encabezados por un alza de 1,14% en el TV24).

El Merval subió 1,1% en moneda local y un 1,8% en CCL de Galicia, logrando ubicarse nuevamente alrededor de los USD 700. La suba vino de la mano de Ternium con un 5,4%, de TGSU con un 3,4% y de Telecom en un 3%. Por el lado bajista, el impacto de la suba de tasa de los pases del BCRA implicó una caída de las acciones de las financieras: se destacan las caídas de Macro (-3,25%), Supervielle (-2,2%) y Galicia (-2%).

Las empresas argentinas que cotizan como CEDEARs tuvieron una gran jornada, con subas del 3,8% para Globant, del 3% para Ternium y Vista y del 2,4% para BIOX. Tenaris sufrió una caída por 2%. Semanalmente, se destaca Despegar con un alza de 11,6%, seguida de Ternium en un 8,5%, mientras que Bioceres es la de peor rendimiento al caer un 1,7%.