Resultados de la búsqueda

Las tasas implícitas para los meses de mayo a febrero se ubican en el rango de 22% al 46%

Con compras por más de 2.000 M USD en lo que va del mes, el Banco Central continúa engrosando sus reservas: las brutas superaron los USD 41.500 M, mayor valor desde septiembre de 2020, mientras las netas se encuentran cercanas a los USD 6.500 M. A su vez, todavía el país deberá recibir USD 4.300 M por los DEGs (derechos especiales de giro del FMI); y también crecieron las expectativas (aunque por ahora nada concreto) sobre que el Club de París podrá otorgar un puente de tiempo hasta la negociación con el FMI.

Igualmente, los riesgos no son despreciables: aún queda abonar al FMI en el año casi USD 4.500 M. Además, históricamente -considerando años con cepo y brecha-, el tercer y el cuarto trimestre suelen ser mucho más desafiantes para el BCRA en términos cambiarios (el año pasado hubieron ventas por USD 4.200 M en tal periodo).

En esta línea, el mercado continúa acentuando su visión de un BCRA con poder de fuego para contener el tipo de cambio hasta las elecciones, pero no más allá: la diferencia de devaluación esperada entre los contratos de dólar futuro de febrero (TNA: 46%) y de noviembre (TNA: 38%) se encuentra en un máximo (800 puntos básicos).

Esto también se plasma en el empinamiento de la curva: las tasas implícitas para los meses de mayo a febrero se ubican en el rango de 22% al 46% (vs 26% al 45% de la semana pasada).

Con respecto al ritmo devaluatorio, el BCRA lo aumentó desde el 12% (3 centavos por día) al 17% (4 centavos por día).

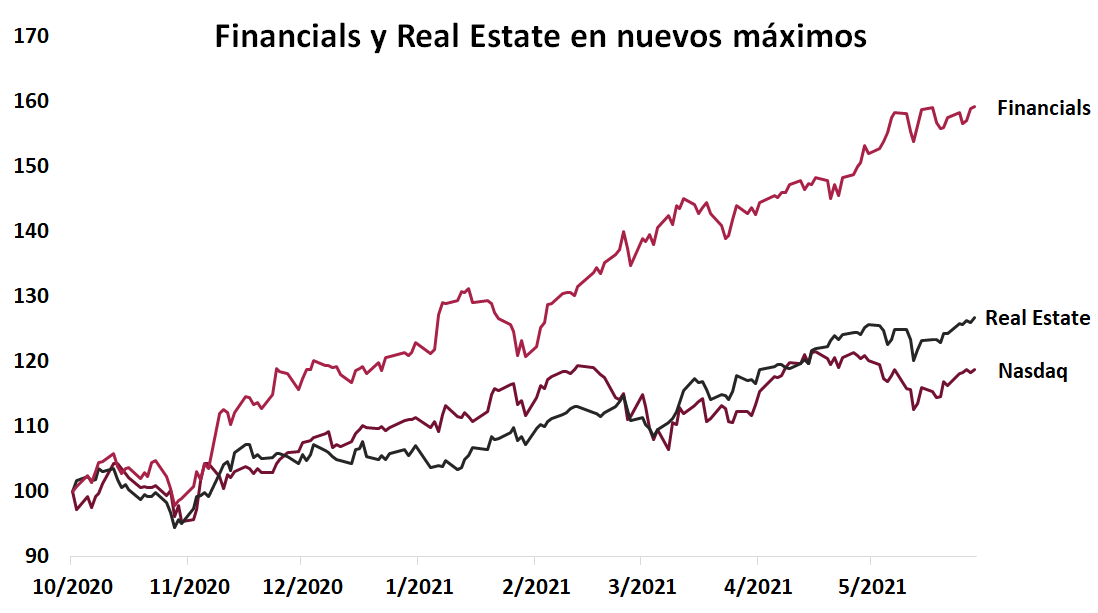

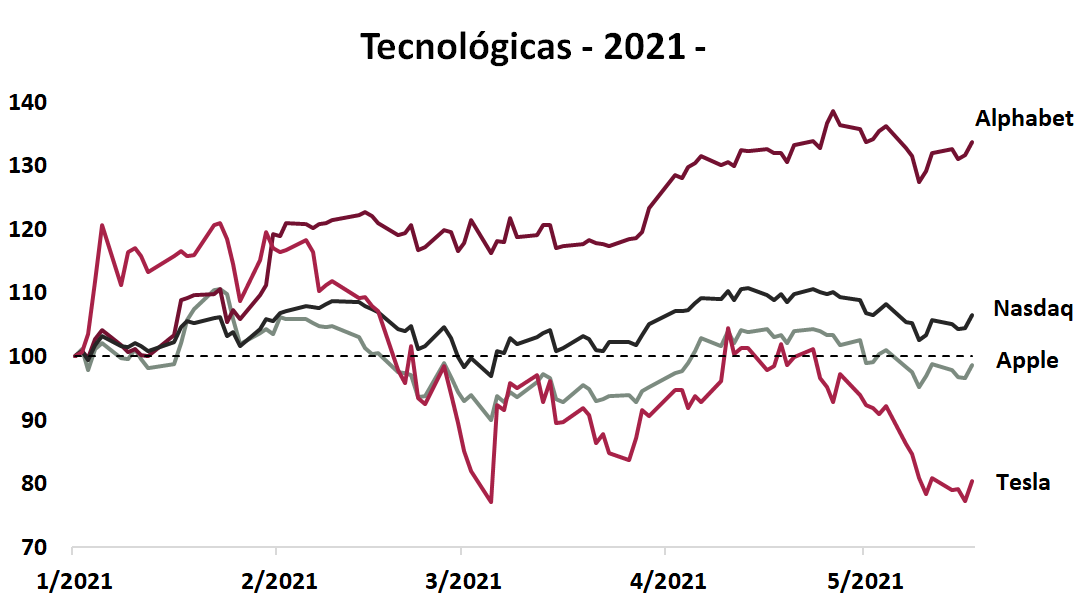

S&P 500 con nuevos máximos en el sector financiero (XLF) y el Real Estate (VNQ)

Primeros movimientos

En Estados Unidos se celebra hoy el Día de los Caídos en Combate y no habrá operatoria de bonos ni acciones: tanto el Nasdaq como el NYSE permanecerán cerrados hasta mañana. Sin referencia de precios en el norte, se espera una jornada de volumen reducido en Argentina.

El último valor operado en Treasuries a 10 años registró una tasa del 1,58%, nuevamente perforando la barrera de 1,6%.

El petróleo operaba alcista esta mañana, superando los USD 67 por barril. La OPEP y sus aliados se reúnen mañana para decidir su política de bombeo y cuotas de producción por país.

El ETF iShares MSCI Brazil (EWZ) cerró mayo con una suba de 9,4%, pasando a un retorno positivo de 6,4% en lo que va del año. Buena parte de este resultado fue gracias a Petrobras, que subió 20,4% en mayo. Los bancos Bradesco (+16,8%), Itaú (14%) y la minera Vale (7%) también registraron subas importantes durante el último mes.

El PMI manufacturero chino para mayo fue de 51 puntos, lo que implicó que la actividad industrial se expanda a menor ritmo que el mes pasado, cuando el PMI registró 51,1 puntos. El PMI no manufacturero, que incluye construcción y servicios, registró 55,2 puntos, acusando una expansión a buen ritmo de estos segmentos.

Panorama Global

Apple abrirá nuevas tiendas

A pesar de que la pandemia potenció considerablemente las modalidades de compra online, Apple anunció que expandirá este año su red de centros de venta físicos.

Según declaraciones de la compañía, que cuenta con unos 500 centros de venta alrededor del mundo, los locales comerciales ofrecen una oportunidad para que los consumidores potenciales experimenten las nuevas tecnologías que la empresa desarrolla, se informen y cuenten con asistencia personalizada, permitiendo obtener mayor conexión con los clientes.

La noticia de apertura de nuevos locales es importante por su significado positivo para las empresas de venta minorista, cuyas cotizaciones sufrieron inicialmente el auge de las modalidades de venta online (que despertó la pandemia). En lo que va del año 2021, conforme la reapertura avanza en Estados Unidos, el ETF SPDR Retail Sector (XRT) acumula un alza de 46,9%.

Sector financiero y Real Estate cierran mayo en máximos

El S&P 500 subió 0,7% en el mes y cerró mayo solo 0,5% por debajo de máximos. El Nasdaq, por el contrario, bajó 1,2% en igual lapso y se encuentra 2,4% por debajo de sus máximos.

Dentro del S&P 500, los sectores que lideraron el entusiasmo sobre el cierre del mes y terminaron en nuevos máximos fueron el financiero (XLF) y el Real Estate (VNQ), que subieron 4,8% y 0,8% respectivamente.

El quiebre de tendencia que implicó el paso de un mercado liderado por el sector tecnológico a un mayor desempeño relativo de papeles cíclicos se dio a partir de octubre de 2020, momento en el que comenzaron a darse las primeras aprobaciones de vacunas que pondrían fin a la pandemia. El triunfo electoral de Biden y sus ambiciosos planes fiscales dieron un empujón adicional a los sectores que más se benefician de la recuperación económica.

En los últimos 8 meses el sector financiero (XLF – Financial Sector ETF) retornó 59,1% y el ETF Vanguard US Real Estate (VNQ) subió 26,7%. El Nasdaq subió 18,7% en igual lapso.

Panorama local

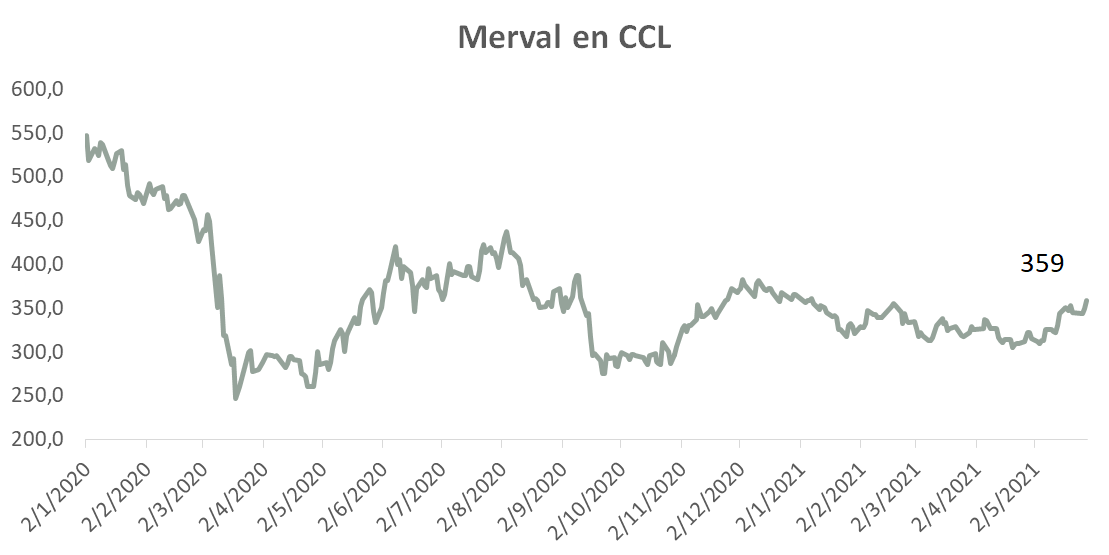

Momentum del Merval

La semana había comenzado muy positiva, empujada por las expectativas de un posible “puente de tiempo” que le otorgaría el Club de Paris al gobierno, hasta que avance en las negociaciones con el FMI. Esto aleja la posibilidad de default y los bonos actuaron en consecuencia con subas superiores al 4%. El buen clima local también se favoreció por el ingreso de fondos especulativos a la región. Por caso, el ETF ILF, que contiene acciones de las principales bolsas de Latinoamérica, marcó una suba del 5% en la semana.

Al cierre de la semana, la renta fija soberana ensayó una toma de ganancias, con caídas de precios cercanas al 1%. Mientras tanto, el Merval siguió su propia suerte y marcó un alza del 3% (0,3% medido por CCL), cerrando la semana con una ganancia de 5,3% (3,9% medido por el CCL). Si ampliamos el rango y comparamos con los mínimos de abril, el índice se encuentra con ganancias cercanas al 25%, y 15% medido por el CCL.

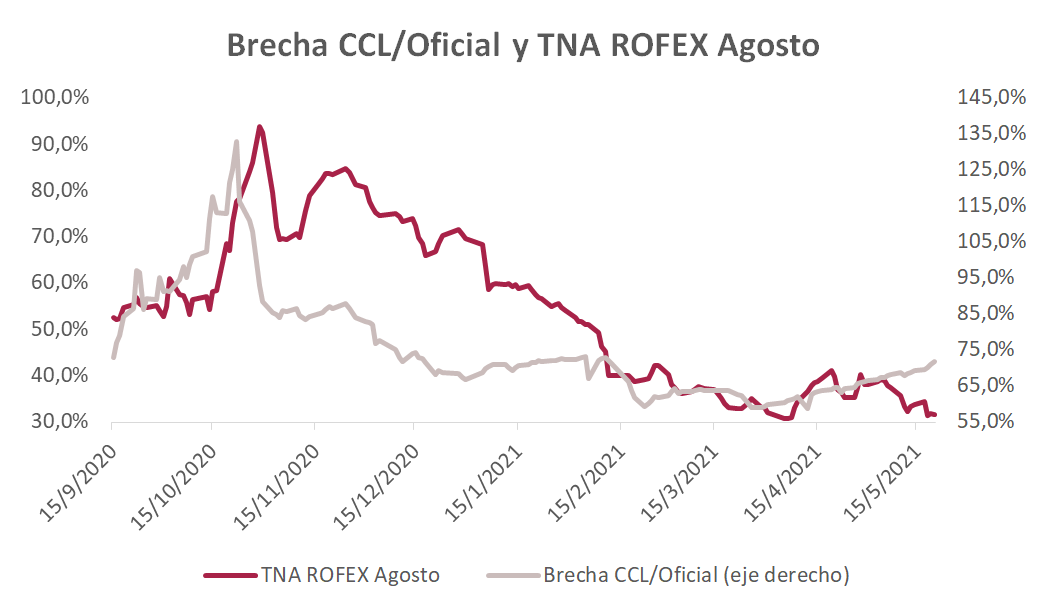

CCL y MEP: subas lentas, pero constantes

Con la rueda del viernes, ya van 11 subas consecutivas para el dólar contado con liquidación. Con un dólar oficial transitando al ritmo del 17% anualizado y una inflación al 60% (cifra anualizada de los datos del primer cuatrimestre), la presión sobre la brecha parece inexorable. El dólar MEP cerró en $159,5, acumulando en la semana un alza de 1,9% y 4,8% en lo que va del mes. En tanto, el CCL cerró la semana en $165,1, 2,4% superior al cierre de la semana previa, y en mayo subió 6,0%. Así las cosas, la brecha entre el MEP y el tipo de cambio oficial llegó al 69%, mientras la del CCL con el dólar oficial llegó al 75%.

Si bien desde un punto de vista histórico el valor actual de 165 parece altísimo (incluso ajustado por inflación), es prudente mencionar que la historia es dinámica y consideramos un error medirlo de tal manera. Será importante monitorear el frente fiscal, además de la aparición y magnitud de nuevos programas de asistencia covid o mayores gastos con fines electorales: hoy el mercado está saturado de pesos y cualquier déficit adicional deberá ser financiado con emisión monetaria.

Bonos CER: otro buen mes

El dato del IPC de abril de 4,1% marcó la pauta de una dinámica que sigue complicada. Por el efecto arrastre, sumado a los aumentos del mes (electricidad, gas, prepagas y educación), y una inflación mayorista incluso más alta (4,8% m/m), vemos que el dato de mayo tampoco será alentador.

Con solo un día para finalizar el mes, los bonos CER están finalizando con subas promedio del 5,4%. El mejor bono fue el DICP, que marcó una suba del 9,1%.

De la mano del agro

El viernes el BCRA publicó su informe de evolución del Mercado de Cambios y Balance Cambiario correspondiente al mes de abril. Lo más destacado fue que el BCRA realizó compras netas a través del mercado de cambios por USD 1.445 M, lo que permitió que las reservas internacionales se incrementaran en el mes por USD 669 M. El principal motor del excedente del mercado de cambios fue el fuerte dinamismo de la liquidación neta de divisas del sector agrícola, que en abril llegó a USD 3.300 M, casi USD 2.000 M mayor al registro de abril del año pasado. Del lado de la cuenta financiera, con las diferentes normativas que fue aplicando el BCRA, se destacó la menor demanda de divisas para cancelar deuda.

El BCRA habilita a los bancos a integrar liquidez con títulos públicos en pesos

Primeros movimientos

Futuros del mercado americano operan alcistas, en igual sentido que las principales bolsas europeas. El petróleo vuelve a subir y ronda los USD 67,1 por barril, valores que no se veían desde fines de 2018.

La cantidad de personas aplicando para seguros de desempleo en Estados Unidos bajó la última semana a 406.000, marcando un nuevo mínimo pospandemia y reduciéndose en 38.000 personas desde el dato semanal previo.

El presidente Biden se encuentra próximo a presentar hoy un presupuesto federal que totalizaría USD 6 trillones en gastos para el próximo año fiscal, con una proyección de déficit que rondará los USD 1,3 trillones anuales a lo largo de la próxima década. Producto de ello, se estima que el endeudamiento público alcanzaría el 117% del PBI para 2031. Ante estos trascendidos, la tasa de Treasuries a 10 años vuelve a superar el 1,6% anual.

Impulsado por la caída en los contagios de coronavirus, el índice MSCI India marca nuevos máximos y acumula un alza de 10% en lo que va de 2021. El país llegó a registrar más de 400.000 contagios por día a inicios de mayo y, desde entonces, la cifra cayó hasta 211.000 contagios en el último dato.

Panorama Global

Automotrices tradicionales levantan vuelo

General Motors finalmente logró reabastecerse de chips y anunció la reapertura de 5 fábricas, que se encontraban paradas por la escasez del insumo clave. Las mismas están ubicadas en Canadá, México, Estados Unidos y Corea del Sur.

De esta manera, el principal fabricante norteamericano de vehículos logra una ventaja sobre sus competidores, que aún no logran restablecer completamente sus cadenas de suministro de semiconductores.

La cotización de GM cerró ayer con un alza de 2,9% y volvía a subir alrededor de 1% en el pre-market de esta mañana. Impulsada además por sus ambiciosos planes de reconversión a vehículos eléctricos, la compañía acumula en 2021 una suba de 47,5%.

Ford, por su parte, se encuentra 74,7% arriba en 2021. La compañía subió 7% ayer tras revelar más detalles sobre sus planes para vehículos eléctricos en un importante evento con inversores.

El plan de la empresa, llamado “Ford+”, incluye invertir USD 30.000 M en investigación, desarrollo y producción de vehículos eléctricos durante los próximos 5 años.

Además, la empresa comenzó a fabricar vehículos con una arquitectura electrónica que les permite recibir actualizaciones de software, proyectando que a fin de año haya un millón de estas unidades en las calles. La cifra ascendería a 33 millones para 2028. Bajo esta modalidad, Ford podrá ofrecer no solo actualizaciones sino también vender mejoras y herramientas adicionales, generando una nueva fuente de ingresos.

China busca modernizar empresas públicas

La segunda mayor economía mundial lanzó un programa de USD 11.000 M, distribuidos en varios fondos de inversión: estos invertirán en mejorar la gobernanza corporativa de las empresas estatales, otorgándoles una mayor orientación de mercado.

El país busca que las compañías públicas aumenten su eficiencia y mejoren su viabilidad comercial, mejorando su solvencia. La medida surge luego de que varias de estas empresas incumplan pagos de deuda en el último año, provocando que Huarong Asset Management, un importante fondo de mayoría estatal que se especializa en deuda distressed, quede al borde del default a fines de abril y deba ser asistido con créditos de bancos oficiales chinos.

El peor desempeño relativo de las empresas públicas respecto de las privadas también se evidencia en el mercado de capitales. Desde inicios de 2020 el ETF iShares China Large Cap (FXI), que incluye empresas estatales como Bank of China y China Construction Bank, apenas rindió 5,8%. Por otro lado, el índice MSCI China retornó en igual lapso un 25,5% al tiempo que el ETF WisdomTree China ex State Owned Enterprises (CXSE), que excluye de sus inversiones a las empresas de mayoría estatal, retornó 53,9%.

Panorama local

Leliq por títulos públicos

El BCRA emitió la comunicación “A 7290”: esta permitirá que los bancos integren liquidez -en lugar de hacerlo con Leliq- con títulos públicos en pesos de entre 180 y 450 días de duración al momento de la emisión, comprados en licitaciones primarias del Tesoro. Recordemos que hasta ahora, las entidades financieras podían cumplir con los requisitos mínimos de liquidez que establece el BCRA mediante depósitos en cuenta corriente, Leliq y Bonte 2022. Adicionalmente el BCRA ofrece una “garantía de liquidez” para que los bancos puedan vender dichos títulos cuando así lo dispongan sin sufrir pérdidas de capital por iliquidez.

Si bien es voluntaria y los bancos podrían aumentar su rentabilidad al cambiar las leliq por un título público con mayor rendimiento, la medida también aumenta el riesgo dado que expone al sistema bancario al riesgo del sector público

El impacto monetario de la medida es expansivo en el corto plazo aunque en el largo plazo puede no serlo, pues todo depende del déficit fiscal. Si no hay mayor déficit fiscal, el Tesoro podría financiarse más con el sector privado y menos con el BCRA, lo que haría que la medida sea monetariamente neutra. Para que haya mayor expansión se necesitaría mayor déficit fiscal. El riesgo de mayor expansión existe, porque disponiendo de mayor financiamiento podría haber tentación de gastar más.

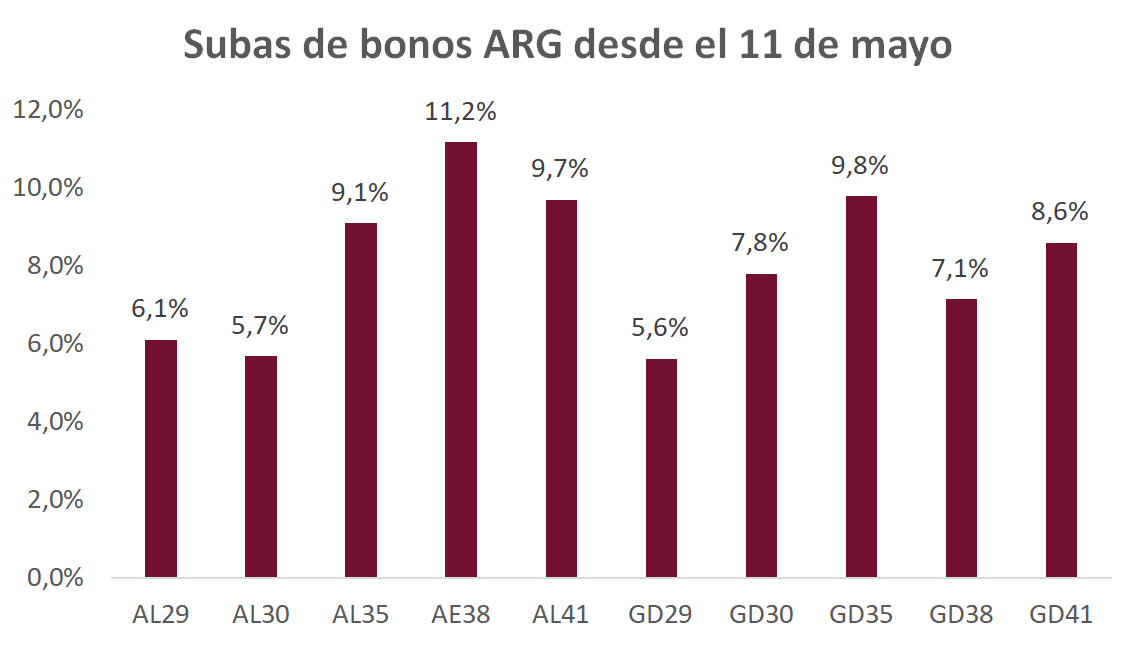

Activos argentinos acentúan recuperación

Los activos argentinos están de buena racha, con subas promedio del 8% desde el 11 de mayo. El primer punto a destacar es la heterogeneidad de las subas: los bonos más largos consolidaron alzas mucho más importantes que los cortos (por ejemplo, el AE38 subió 11,2%, mientras que el AL30 solo 5,7%). Esta rotación, la cual nosotros venimos sugiriendo, creemos que debería seguir acentuándose.

Hacia adelante, vemos que todavía es una excelente oportunidad para salir del GD30 y pasarse al GD38; pero dicho trade no se replica para el AL30/AL38, puesto que el AL30 quedó muy barato a nivel relativo: recomendamos esperar una recuperación de ese bono para luego rotar hacia los largos (favorecemos a los largos por sobre los cortos).

El segundo punto para destacar es que la fuerte suba se dio, en buena medida, por meras expectativas: si bien hubo algunos indicios positivos en torno a un posible puente de tiempo a otorgar por el Club de París hasta que se renegocie con el fondo (y hasta hubo una nota de Bloomberg dándolo por hecho) todavía no hubo ninguna confirmación oficial.

Lo cierto es que el estatuto del Club de París exige un acuerdo firmado con el FMI para poder refinanciar su deuda. En caso de buscar una excepción (lo cual es la intención oficial), se deberá contar con la aprobación unánime de todos los países miembros del organismo; si bien argentina ya cosechó un buen número de apoyos, todavía restan algunas definiciones claves, como es el caso de Japón. Además, incluso si se otorga el puente de tiempo, el país todavía debe abonarle al FMI en este año en concepto de intereses y amortizaciones un monto cercano a los 4.500 M USD.

El escenario sigue siendo muy complicado, aunque la suba nos muestra que mucho de lo malo ya estaba incorporado en los precios.

El COVID mantiene alerta al CCL

Ayer se registró un récord de casos (41.080), con 551 fallecidos, cifras realmente complicadas que mantienen la duda sobre la finalización de la fase 1 de este domingo.

El dólar CCL, si bien fue bajado con intervenciones sobre el cierre, finalizó en 164,5 (+0,2%); mientras que el MEP subió 0,3% para terminar en 158,7. Con la rueda de ayer, el dólar CCL ya lleva 10 ruedas consecutivas al alza.

Merval en verde

En un día de fuertes alzas para la región, en el cual el ETF ILF (de bolsas de Latinoamérica) marcó una suba del 1,4%, el Merval se contagió del entusiasmo inversor y finalizó con un alza del 1,6%.

Las acciones que lideraron las subas fueron Telecom Argentina (+7%) y ByMA (+6,9%). Mientras que el principal rojo estuvo en Cresud (-3,3%), que igualmente se mantiene como la mejor acción en lo que va del año (+58%).

En 4 días vence la deuda con el Club de París. Hay expectativas de renegociación

Primeros movimientos

Los futuros del mercado americano auguran una rueda de leves bajas. En el caso del S&P 500, considerando la baja en futuros de esta mañana, el índice se encuentra 1% por debajo de su máximo registrado 20 días atrás.

Los Treasuries a 10 años continúan rindiendo por debajo del 1,6% anual, reflejando cierta calma del mercado sobre la continuidad de estímulos por parte de la FED. El dólar se aprecia marginalmente y ronda los 90 puntos en su medición DXY.

Reguladores norteamericanos están acelerando la investigación sobre la caída de Archegos Capital Management, que generó pérdidas superiores a los USD 10.000 M para bancos de Estados Unidos, Asia y Europa. De dicha investigación nacerían medidas para limitar la posibilidad de replicar apuestas apalancadas con bajos requisitos de información a las autoridades, puntualmente apuntando a la modalidad ingeniada por Bill Hwang.

Las propiedades en Estados Unidos continúan subiendo su valor. Según la última medición del índice Case-Shiller U.S. National Home Price, presentada a comienzos de esta semana, los inmuebles valen un 13,2% más que un año atrás. En línea con esta tendencia, el ETF Vanguard Real Estate (VNQ) cerró ayer en nuevos máximos, acumulando un alza de 21% en lo que va del año.

Panorama Global

Guiño de China a bancos extranjeros

El gobierno chino aumentó los límites para que bancos y entidades financieras extranjeras puedan ampliar la magnitud de fondos que captan desde el exterior e ingresan al país. La medida arroja una señal positiva para los planes de expansión de compañías como HSBC Holdings y JP Morgan.

Los bancos extranjeros en China se encuentran muy limitados y operan en desventaja contra sus pares locales, sin embargo, algunas entidades con presencia histórica en el país, como HSBC, que está presente desde 2007, generan más ganancias dentro de la nación asiática que en Estados Unidos o Europa, principalmente gracias a sus ramas de banca de inversión y manejo de patrimonios.

Las limitaciones de financiamiento y requisitos de capital inmovilizado limitan la capacidad de expansión de estas entidades. La banca Citigroup anunció el mes pasado que tiene planes para desprenderse de su unidad de negocios minorista en China, dado que no cuenta con la escala necesaria para competir.

La medida de aumentar la capacidad de financiamiento otorga una señal positiva para las instituciones financieras, sin embargo no tendrá un efecto importante en términos macroeconómicos dada la reducida participación de entidades extranjeras en los activos totales del sistema financiero chino, que ronda el 1,2% en la actualidad.

Cíclicas siguen liderando en mayo

Los diferentes segmentos de empresas cíclicas continuaron su gran desempeño relativo durante mayo. Mientras el Nasdaq acumula una baja de -1,1% en lo que va del mes, el sector industrial (XLI) subió 1,7%, el financiero (XLF) un 3,4%, las energéticas (XLE) un 5,4% y las empresas de metales y minería (XME) -beneficiarias del nuevo salto en commodities- aumentaron su valor un 11,3%.

En lo que va del año 2021, los activos cíclicos subieron entre 20,4% (sector industrial) y 38,6% (energéticas) al tiempo que el Nasdaq acumula un retorno total de 8,2%.

Si bien el retorno potencial es menor luego de estas importantes subas, teniendo en cuenta que la economía global se encuentra en una etapa temprana de recuperación post pandemia, que aún existen importantes estímulos en Estados Unidos y que las valuaciones en sectores cíclicos están lejos de ser elevadas, las probabilidades de que este mayor desempeño relativo se mantenga en el mediano plazo resulta elevada.

Panorama local

Expectativas por el Club de París

Restan solo 4 días para que venza el pago de USD 2.400 M que el país debe abonar al Club de París (tras esa fecha, se habilita un periodo de gracia de 60 días): las expectativas se vieron favorecidas luego de la videoconferencia que el presidente Alberto Fernández mantuvo con la canciller alemana, Angela Merkel, quien manifestó su apoyo al país para la renegociación.

A su vez, hoy se estará reuniendo el gabinete económico con el presidente en Olivos; en esta cumbre, será tratada de urgencia la situación de deuda que apronta al país. En esta línea, el jefe de gabinete, Santiago Cafiero, se refirió a la deuda, reafirmando la autoridad del presidente sobre la definición del curso de la renegociación.

Si bien por el momento no hay nada concreto, lo acontecido fue suficiente para empujar fuertemente las cotizaciones de los bonos soberanos, los cuales mostraron subas promedio en torno al 3,1% para los ley local y de 1,4% para los globales.

Dólar CCL y laberinto de cuarentena

Con una curva de contagios que se muestra reacia a ensayar una baja significativa (ayer hubo 35.399, aunque con posibles rezagos del fin de semana largo), el domingo 30 asoma con final incierto para la fase 1, ante una posible extensión.

Donde más se plasma esta incertidumbre es en el dólar contado con liquidación, que no para de subir: ayer finalizó en 164,2 (+0,9%) medido en AL30. Más cuarentena significa menos recaudación y posibles mayores gastos, que se traducen en un mayor déficit fiscal y emisión monetaria; el mercado se anticipa y ya plasma parte de esa presión en los dólares financieros.

ROFEX y bonos apuestan a una devaluación poselectoral

El diferencial de rendimiento entre el bono dollar linked 2021 (vence en noviembre de 2021) y el 2022 (vence en abril 2022) se encuentra en 991 puntos básicos, su máximo histórico.

Por su parte, el diferencial de devaluación esperada entre el contrato de dólar futuro de ROFEX de noviembre y el de febrero está en 800 puntos básicos, también un máximo.

Ambos mercados cuentan la misma historia: se acentúa la percepción de un aumento del ritmo devaluatorio post electoral.

Resultados de la licitación

El Ministerio de Economía informó el resultado de la licitación de ayer, en la cual se recaudaron $70.350 M: cerró el mes con un financiamiento neto positivo en torno a los $50.000 M. Si bien es un resultado bastante positivo, todavía el financiamiento neto se encuentra por debajo de los lineamientos del presupuesto, el cual indica un rojo en las cuentas públicas para el año en torno a $ 2.100 M, a financiar en 40% en el mercado local, lo cual implica que, para esta altura del año, ya se deberían haber recaudado $ 375.000 M aproximadamente de financiamiento neto, mientras que solo se recaudó cerca de $ 200.000 M.

Los instrumentos más demandados fueron la LEDCER X28F2 (TNA: 1,5%), el TX23 (TNA: 3,4%) y la LEDE S31G1 (TNA: 38,65%).

9%

Es el spread por legislación del bono 2030, que marca la diferencia entre la cotización del bono bajo su legislación local y bajo la de su legislación Nueva York. Al brindar el GD30 (ley Nueva York) una protección legal más robusta, es natural que este cotice con una prima por sobre su par local (AL30). Sin embargo, esta prima está ahora en su máximo histórico (9%). Al no darse esto en un contexto de fuertes caídas de precios de los bonos, vemos que el valor del 9% tiene margen a la baja, sobre todo con un horizonte de mediano plazo.

800 puntos básicos

Es la diferencia de devaluación esperada entre el contrato de dólar futuro de ROFEX de noviembre y el de febrero. Dicho valor se encuentra en el máximo desde que existe registro, y da una pauta clara: el mercado va acentuando su visión acerca de una aceleración devaluatoria del tipo de cambio postelectoral.

98%

Es el ratio promedio de los bonos soberanos en USD de duración más larga (2038 y 2041) vs. los cortos (2029 y 2030). En los últimos meses este ratio se incrementó (los largos fueron más favorecidos). Mirando hacia adelante, y considerando que el 9 de julio -tras el primer pago de cupones- los bonos largos aumentan en mucho mayor medida su interés corriente en relación a los cortos, vemos que los bonos largos deberían seguir ganando (recomendamos una rotación de cortos a largos).

Los contratos de dólar futuro de ROFEX operaron marcadamente a la baja

Durante esta semana los contratos de dólar futuro de ROFEX operaron marcadamente a la baja: los del tramo corto (mayo-junio-julio) con caídas en torno al 0,4%, mientras que los del tramo medio y largo (agosto en adelante) hicieron lo propio con caídas promedio del 1,4%.

Se destaca que el diferencial de devaluación esperado entre el contrato de febrero 2022 (TNA: 45,5%) y el de noviembre 2021 (TNA: 37,5%) está en el valor más alto desde que hay registro (800 puntos básicos de diferencia): esto refleja que el mercado aumentó sus expectativas de un salto cambiario post electoral.

El interés abierto, el cual se encuentra en 2.799.537 contratos (representa USD 2.799 M) se encuentra por debajo de lo que fue el promedio del año, marcando la baja búsqueda de cobertura cambiaria. La posición vendedora de dólar futuro del Banco Central, según el último dato disponible (30 de abril), era de USD 590 M (a fin de marzo era de 962 M USD), mostrando una menor necesidad de contener expectativas devaluatorias.

La prima de cobertura de ROFEX, que se obtiene al comparar la TNA esperada por ROFEX con la devaluación implícita esperada a través de bonos, se encuentra en 5% (a principios de mes llegó a superar el 10%). Esto indica que en el mes de mayo los riesgos cambiarios percibidos se han reducido.

La curva de TNA para los meses mayo-febrero se redujo desde el 29/47% al 26/45%. El ritmo devaluatorio anualizado del Banco Central se mantiene cercano al 12/14%.

La fuerte suba en el precio de los commodities resulta negativa para la potencia asiática

Primeros movimientos

Futuros del S&P 500 operan alcistas y el índice acumula un alza de 1% en los primeros tres días de la semana. El Nasdaq y Dow Jones operan con igual tendencia. La tasa de Treasuries a 10 años perforó ayer el 1,6% anual y esta mañana se mantiene por debajo de dicho valor.

El dólar, medido por el índice DXY, se consolida por debajo de los 90 puntos y se encuentra a 0,3% de perforar su mínimo registrado a principios de 2020, lo que implicaría pasar a niveles de debilidad no vistos desde principios de 2018.

El petróleo opera sin grandes cambios y se mantiene en torno a los USD 66 por barril, logrando una suba de 32% desde inicios del 2021. Dentro de las 25 compañías del S&P 500 con mayor rendimiento en lo que va del año, 8 son petroleras.

En los países del G-7 crece el optimismo para alcanzar prontamente el acuerdo, propuesto por Biden, para aplicar una tasa mínima del 15% en el impuesto a las ganancias corporativas. La alícuota mínima se combinaría con otras medidas: estas buscan lograr un mayor pago de impuestos por parte de las multinacionales dentro de los países donde registran los ingresos. Una vez logrado el consenso dentro del G-7, se intentará ampliar la medida al resto de los miembros de la OCDE.

Panorama Global

Amazon cerca de comprar MGM

El gigante del e-commerce está en conversaciones avanzadas para comprar el estudio de Hollywood MGM. Amazon pagaría alrededor de USD 9.000 M, con deuda incluida. Estos montos formarían parte de su segunda adquisición más importante desde sus comienzos, solo superada por la compra de Whole Foods en 2017, por la cual pagaron USD 13.700 M.

El acuerdo, próximo a cerrarse esta semana, pone en evidencia la fuerte orientación de la compañía a su segmento de streaming y marca la reconfiguración que está teniendo la industria. Una semana atrás se anunció la alianza entre Warner Media, perteneciente a AT&T, con Discovery para crear un nuevo gigante del streaming, que competirá con Amazon Prime, Netflix y Disney.

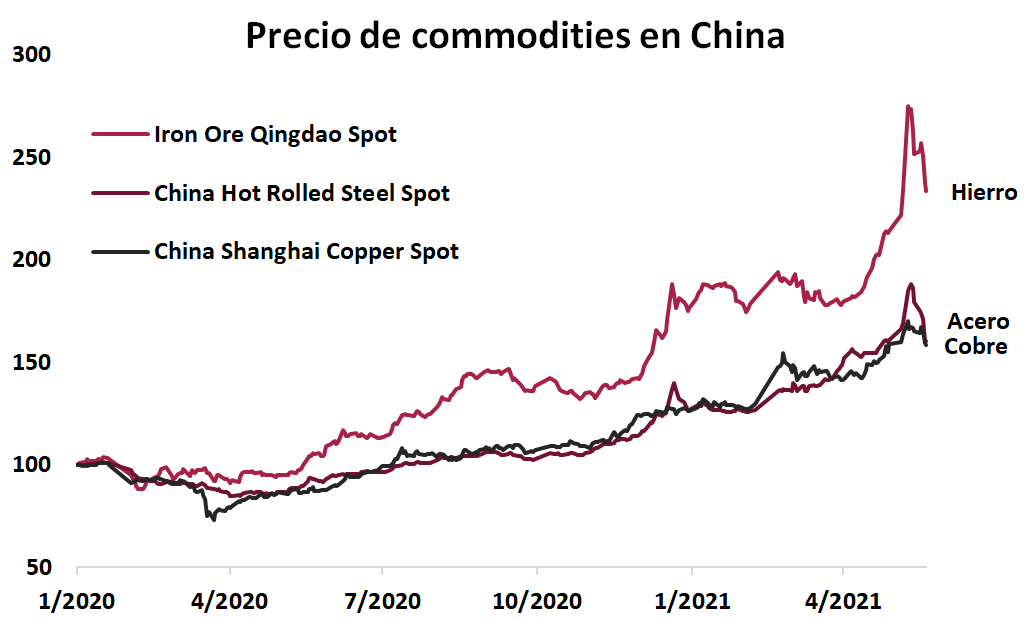

China combate la suba en commodities

La fuerte suba en el precio de los commodities resulta negativa para la segunda mayor economía del mundo. La tendencia afecta la rentabilidad industrial, por mayor costo de insumos, y también presiona sobre los precios, agregando motivos para retirar estímulos monetarios y fiscales.

A raíz de estos impactos, las autoridades de China alertaron que tendrán “tolerancia cero” sobre comportamientos “especulativos”, como la compra excesiva para almacenamiento y otras prácticas comerciales que pretendan aumentar los precios.

Las palabras de los reguladores chinos implican que habrá mayor fiscalización de las transacciones y que el gobierno prestará atención a los movimientos en precios, tanto de los mercados spot como en futuros.

El impacto directo fue una baja que ronda el 15% en el precio tanto del hierro como del acero dentro de China. En el caso del cobre la baja fue de 6,8%. No obstante, estas bajas se dan desde valores que habían subido con fuerza en las últimas semanas.

Desde inicios de 2020, el precio del cobre dentro del país acumula un alza de 58,6%, el acero laminado en caliente un 60,4% y el hierro se disparó un 133,4%.

Más allá de la ferrea desición de contener los precios, un mundo en rápida expansión económica y un dólar con tendencia a debilitarse ponen dudas sobre la capacidad china de influir en precios sin generar una desaceleración de su crecimiento económico interno.

Panorama local

De la ilusión al desencanto

La semana pasada había comenzado con un tono altamente positivo, con bonos operando con alzas cercanas al 2%, potenciadas por flujos especulativos y algunos rumores (posteriormente disipados) sobre una postergación del pago que el país debe afrontar en los próximos días por 2.400 M USD al Club de París.

Varios factores torcieron el optimismo: el cierre por 30 días de las exportaciones de carne (con el consecuente paro convocado por el sector), la vuelta a fase 1 e incrementos de programas de asistencias a familias y empresas. Como consecuencia, el riesgo país, tras haber llegado a 1514 el martes, repuntó y finalizó en 1536 el viernes.

Dentro de los bonos, están con mejor momentum los largos que los cortos: el 2038 fue el mejor de la semana, subiendo 1,7% para su versión local y 3,7% el global; mientras que el 2030 cayó 2% el local y operó neutro el global.

La inflación es certeza

El miércoles el gobierno afrontaba vencimientos por $305.000 M y solo logró recaudar $249.000 M. Si bien el resultado no fue del todo malo, puesto que en el mes ya habían recaudado $54.000 M (y aún resta una licitación que afronta pocos vencimientos), el financiamiento neto positivo sigue por debajo de las aspiraciones oficiales. Esto sumado a los incrementos de programas de asistencias fueron un impulso a la búsqueda de cobertura inflacionaria: esta semana los bonos CER operaron todos en verde, con alzas promedio de 2,4%.

Dólares financieros y brecha en alza

Mala semana para los dólares financieros: el MEP subió 2,7% y el CCL 2,3% (cerrando en 158,4 y 162,9 respectivamente). Medido en GD30 (bono sin restricciones normativas), el CCL finalizó en 165,3.

Preocupa también la dinámica de la brecha, que llegó a 75% entre el CCL medido en GD30 y el dólar oficial.

ROFEX: más devaluación poselectoral

El diferencial de devaluación esperada entre el contrato de febrero 2022 (TNA: 45,5%) y el de noviembre 2021 (TNA: 37,5%) está en el valor más alto desde que hay registro (800 puntos básicos de diferencia): esto refleja que el mercado aumentó las expectativas de un salto cambiario poselectoral.

El interés abierto, el cual se encuentra en 2.799.537 contratos (representa USD 2.799 M) se encuentra por debajo de lo que fue el promedio del año, marcando la baja búsqueda de cobertura cambiaria vigente.

Llamado a licitación

El Ministerio de Economía emitió un llamado a licitación para este miércoles. Afrontando vencimientos por $9.000 M, el gobierno buscará revertir el saldo negativo del mes de $12.000 M y, de esta manera, finalizar mayo con financiamiento neto positivo.

Se licitarán 7 instrumentos distintos; se destaca que ninguno de ellos lleva precio mínimo:

- Letra del tesoro nacional en pesos a descuento con vencimiento 31 de agosto de 2021 (S31G1 - reapertura);

- Letra del tesoro nacional en pesos a tasa variable más 1,75% con vencimiento 31 de agosto de 2021 (sg311 - reapertura);

- Letra del tesoro nacional en pesos a descuento con vencimiento 29 de octubre de 2021 (s29o1 - reapertura)

- Letra del tesoro nacional en pesos a tasa variable más 2,75% con vencimiento 29 de octubre de 2021 (so291 - reapertura);

- Letra del tesoro nacional en pesos a descuento con vencimiento 30 de noviembre de 2021 (s30n1 - reapertura);

- Letra del tesoro nacional en pesos ajustadas por cer a descuento con vencimiento 28 de febrero de 2022 (x28f2 - reapertura); y

- Bono del tesoro nacional en pesos ajustado por cer 1,4% vencimiento 25 de marzo de 2023 (TX23 - reapertura).

Nueva extensión de la oferta de la provincia de Buenos Aires

El pasado lunes 24 volvió a extenderse -por decimosexta vez- la oferta de deuda realizada el 24 de abril de 2020, esta vez hasta el 4 de junio de 2021. Sigue en negociaciones con grupos de acreedores, en busca de llegar a un acuerdo. Se especula que PBA estaría ofreciendo U$S 72 considerando una exit yield del 10% mientras que los bonistas solicitan más de U$S 80 a 10% de exit yield.

Buenos datos fiscales de Córdoba

Se publicaron los datos fiscales del 1Q21, donde comienzan a verse los beneficios de la reforma previsional aprobada en el 2020, sumados a los ahorros conseguidos por menores gastos de capital y salarios en términos reales, y la reestructuración de la deuda bajo legislación internacional. El resultado económico durante el 1Q21 fue de $31.470 M (vs. $10.937 M) mientras que el resultado financiero (que contempla gastos e ingresos de capital) fue de $26.658 M (vs $9.742 M del 1Q20).

La provincia contaba con una amplia liquidez en el sistema financiero local a fin del 1Q21 (conforme a datos del BCRA). Posee saldos de cuenta corriente por $73.752 M, plazo fijos por $6.377 M y depósitos en dólares por U$S 67 M. A precios de dólar oficial totalizarían U$S 938,8 M.

Dada la disciplina fiscal con que cuenta la provincia, seguimos recomendando CO26 (bono U$S ley Arg. Precio U$S 59 Paridad 85% TNA 14% MD 2x) y CO25 (bono U$S ley NY Precio U$S 72 Paridad 71% TNA 18,44% MD 2,24x).

Excelente balance de Mirgor (MIRG)

En línea con lo esperado, en un trimestre que estacionalmente suele ser el más débil (dadas las paradas programadas por vacaciones), MIRG presentó un muy buen balance: las ventas de celulares subieron a 1,2 millones (vs 0,55 M en el 1Q 20) y las de TV a 80.000 (vs 32.000 un año atrás). En total los ingresos por ventas al 1Q21 fueron de U$S 369 M vs U$S 169 M en el 1Q20, las utilidades netas ajustadas por inflación fueron U$S 12,5 M (vs U$S 1 mill 1Q20) y se destacó que los ingresos generados por las operaciones conforme al EOAF fueron de U$S 42 M en el trimestre. Dado al incremento del capital de trabajo por U$S 71,6 M (fundamentalmente por aumento de inventarios) y el pago de dividendos por $543 M, MIRG vio reducida su posición de caja en el trimestre por U$S 29 M.

Pago de la deuda soberana: ¿Cómo rotar la cartera para anticiparse al nuevo escenario?

Desde el 9 de julio, junto con el primer pago de cupones de los bonos (el cual es simbólico y muy bajo), los bonos soberanos en USD comienzan a devengar un mayor cupón corriente; sin embargo, la diferencia de interés pagado entre los distintos bonos es enorme. ¿Cómo rotar la cartera para anticiparse a este nuevo escenario?

La reestructuración de deuda soberana cerrada el año pasado trajo consigo algunos puntos novedosos: el más llamativo es el bajo cupón que pagan la mayoría de los bonos, sobre todo durante los primeros años. Sin embargo, esto difiere muchísimo entre los distintos bonos, con los cortos (2029 y 2030) siendo los principales perjudicados, el 2035 un punto medio, y los 2038 y 2041 los más favorecidos.

Durante 2021, 2022 y 2023 el país debe pagar, en concepto de intereses, un total de USD 3.600 M para los tres años, un monto realmente bajo. El calendario de pagos dejará de ser tan “relajado” en 2024, año en el que se deben abonar USD 4.300 M, y se tornará realmente complicado en 2025, cuando haya que afrontar pagos anuales por más de USD 9.000 M.

En vistas a esto, entre 2024 y 2025 se verá si el país está en condiciones de pagar la deuda externa con privados. Pero aquí hay un punto crucial: ningún país paga su deuda externa en efectivo, sino que simplemente se renueva. Entonces, tenemos un escenario binario de cara al 2024/2025: Argentina podría entrar en una nueva reestructuración o, caso contrario, lograr una baja en el riesgo país que le permita renovar su deuda.

Escenario reestructuración

Como podemos ver, en caso de que se entre en una nueva reestructuración, posicionarse en bonos largos resulta más conveniente, puesto que recuperan mediante cupones casi un 30% de la inversión inicial, mientras que los cortos muchísimo menos.

Además de la inversión recuperada, el GD38 y el GD41 ofrecen una protección legal superadora, al contener el indenture 2005.

Escenario rollover

Aquí entran en juego dos factores: por un lado, en caso de producirse una baja drástica del riesgo país, la curva soberana que hoy se encuentra con pendiente negativa (bonos cortos más perjudicados por potencial default) pasaría a estar positiva, favoreciendo a los bonos cortos. Por el otro lado, los bonos largos, por tener más flujos, se ven más favorecidos ante una baja en el riesgo país.

Para contemplar la suma de ambos factores, debemos analizar cómo se encontraba la pendiente de la curva de bonos soberanos cuando el riesgo país posibilitaba la renovación de deuda. Para esto, analizamos dos momentos: junio de 2017, momento en el cual Argentina emitió uno de sus últimos bonos (riesgo país en 424); además, realizamos el mismo análisis hacia agosto de 2018 (riesgo país en 700), para ver lo que sería una renovación de stress con unas tasas límite.

En el ejercicio, ajustamos los flujos de fondos de los bonos actuales a la pendiente de dichos momentos mediante cálculos de regresiones.

Conclusiones

Con un horizonte a 2025, los bonos largos (2038 y 2041) están mucho mejor posicionados que los cortos (2029 y 2030). Si el escenario es negativo (reestructuración), los largos recuperan mucho mejor la inversión mediante cupones; si el escenario es positivo (renovación de deuda, ya sea cómoda o bajo estrés) también los largos obtienen mayores ganancias.

De esta manera, recomendamos rebalancear las carteras hacia bonos largos.

El desafío de la gestión monetaria: disminuir el ritmo inflacionario en un contexto de incertidumbre

- La gestión monetaria enfrenta el desafío de disminuir el ritmo inflacionario en un contexto de gran incertidumbre. Si bien la expansión monetaria del mes fue sustancialmente menor, el ritmo de la inflación no disminuye.

- Se observa una menor expansión monetaria cuyo sostenimiento dependerá de lo que suceda en el campo sanitario. Ante el potencial de restricciones se plantea una gran demanda de financiamiento fiscal.

Resumen

- Se presentan desafíos sustanciales para la política monetaria en un contexto de incertidumbre sanitaria y sin resultados concretos en relación a la dinámica inflacionaria.

- Los excesos monetarios del año pasado conforman un espacio inflacionario que se sostiene. Por este motivo, se observa que la política monetaria aún no tiene efectos concretos sobre el nivel de precios.

- En efecto, a pesar de la leve retracción de la base monetaria durante abril, las necesidades fiscales aún comprometen la estrategia monetaria para minimizar la dinámica de precios.

- Con la estrategia de contraer la cantidad de dinero para digerir los excesos monetarios, el Banco Central sigue constituyendo deuda con el sector bancario (LELIQ), que genera intereses a pagar.

- El objetivo de converger hacia un menor desequilibrio fiscal, en aras de minimizar la asistencia monetaria, aún no parece definido en el marco de la urgencia socioeconómica actual y la intensidad del déficit fiscal primario.

- La estabilización en el mercado cambiario dependerá también del sostenimiento de la estrategia monetaria, pues la reversión hacia la expansión puede generar nuevas tensiones cambiarias.

- El nivel de reservas internacionales brutas se mantiene estable en los primeros cinco meses del año. El saldo en la segunda semana de mayo se registra en los U$S 40.433 millones.

- Las perspectivas para las reservas internacionales y la administración cambiaria son favorables debido al aumento temporal pero sustancial de los precios de las materias primas de exportación.

- Durante mayo el Banco Central sostiene el nivel de tasa de interés de política en 38%, y no se espera un aumento ante las derivaciones del rebrote del virus. Por otra parte, la tasa de referencia efectiva anual es de 45,44%.

- Durante el mes de mayo el tipo de cambio minorista continúa con variaciones diarias en el segmento formal de menor magnitud, resultando en una depreciación del 11% en lo transcurrido del año.

- La volatilidad en la cotización del mercado cambiario informal presentó ciertas tensiones a partir de la segunda parte de abril. El nivel ascendió a los $/U$S 152 hacia la segunda semana de mayo.

- El riesgo país medido por el EMBI+Arg aun se establece en un nivel relativamente alto, 1594 p.b. durante la segunda semana de mayo, nivel similar al de abril.

- Nuevamente, el contexto sanitario podría determinar un escenario monetario acomodaticio respecto a la política fiscal. En efecto, el deterioro de las condiciones sanitarias nacionales determinaría un nuevo escenario de confinamiento y, por lo tanto, mayores necesidades de financiamiento monetario.

- En una coyuntura económica de estanflación y potencial confinamiento estricto, los excesos monetarios generados en 2020 siguen constituyendo desalineamientos nominales, planteando un riesgo temporal sobre la dinámica de precios y el mercado cambiario: estos factores alejan a la economía de una dinámica desinflacionaria.

- El desempeño de la vacunación nacional sigue teniendo dificultades derivadas de la cantidad de vacunas disponibles y su administración. Esto plantea incertidumbre, dado que un fuerte rebrote del virus determinará el direccionamiento de recursos para sostener la actividad económica. Esto se traduce en expandir la emisión monetaria, implicando riesgos inflacionarios y acumulación de desequilibrios macroeconómicos, tales como el déficit interno y el crecimiento de los saldos monetarios en un entorno recesivo.

- Desde la estrategia de contraer la cantidad de dinero para digerir los excesos monetarios, el Banco Central sigue constituyendo deuda con el sector bancario (LELIQ), que genera intereses a pagar. En este sentido, los pasivos con los bancos crecieron 23% en lo transcurrido del año, situando en $2,09 billones.

- Durante abril se registró una menor asistencia financiera del Banco Central al Tesoro Nacional, con un nivel de $55.000 millones a través de adelantos transitorios. Esto constituye un factor favorable en la estrategia de estabilizar los flujos monetarios y, en efecto, los precios de la economía.

- El saldo de reservas internacionales brutas en la segunda semana del mes de mayo es US$ 40.433 millones, lo que implica un aumento incipiente de U$S 170 millones respecto del mes anterior y una recuperación de U$S 1.046 en relación de diciembre.

- Las perspectivas para las reservas internacionales y la administración cambiaria se presentan favorables debido al aumento temporal pero sustancial de los precios de las materias primas de exportación, principalmente de la soja. El precio en la segunda semana de mayo se registra en los U$S 602 por tonelada, nivel cercano a los del año 2012.

- Por otro lado, las reservas internacionales netas totalizarían los U$S 8.444 millones promediando el mes de mayo y tras mantener el nivel de reservas brutas en un promedio de U$S 40.400 millones. La estimación del nivel neto se corresponde con el descuento de asignaciones por derechos especiales de giro del FMI, las obligaciones monetarias con otras entidades (swaps) y los depósitos por encajes en moneda extranjeras de entidades financieras.

- La depreciación nominal en el mercado minorista hacia la segunda semana del mes de mayo fue de 11% respecto de principios de año, con una cotización promedio de cierre en $99,5. De todas formas, luego del impuesto País y la nueva retención, la cotización efectiva resulta en $164,17.

- El mercado informal sostiene cierta estabilidad durante el mes de mayo, aunque se observaron tensiones a la suba durante los últimos días de abril, las cuales se desactivaron con celeridad. No obstante, en un panorama de inflación que no se desacelera, no se deben descartar presiones. La cotización informal se sitúa, hacia la segunda semana de mayo, en los $/U$S 152, esto representa una disminución de 8,4% en lo transcurrido del año.

- El nivel de tasa de política monetaria en el cierre de la segunda semana de mayo se sostiene en 38%, situándose en un promedio similar al del año 2020. Las expectativas en relación al aumento del nivel de tasa se desactivan dado el potencial inicio de una fase de confinamiento mayor y sus efectos negativos sobre la actividad económica. Esto plantea un panorama menor de tensiones inflacionarias y distorsiones respecto al tipo de cambio.

- El riesgo soberano medido por el EMBI+Arg, hacia la segunda semana de mayo, registra 1594 p.b. Esto nota un aumento incipiente respecto a fines de abril, cuando el índice se situaba en los 1551 p.b.

El resultado del comercio exterior argentino se sostiene positivo en el inicio del año

- El resultado del comercio exterior argentino se sostiene positivo en el inicio del año. Un mejor nivel de precios de los bienes primarios exportables proyectan un resultado anual positivo.

- El tipo de cambio real evidenció una disminución promedio mensual de 2,2% en la segunda semana de mayo de 2021 (base 2010=1). Tras la apreciación intermensual, se observa una apreciación real respecto al promedio de toda la serie del año 2020.

Resumen

- La economía global sostiene un panorama favorable de recuperación económica tras el comienzo de la reapertura, dado el avance de la vacunación y los programas fiscales.

- En ese marco, emerge un escenario más favorable para las economías desarrolladas de Europa, Estados Unidos y China, en comparación a las economías de mercado emergente, como las de Latinoamérica.

- La brecha en la recuperación del crecimiento económico está determinada por la gestión y alcance de la vacunación, y la gestión de política económica. Ciertamente, ambos se constituyen como factores negativos para nuestro país.

- La mejora en los precios de los productos primarios establece expectativas favorables para la balanza comercial argentina, que se reflejan en un mayor influjo de divisas hacia nuestro país.

- Desde el aumento del precio de la soja, registrando los U$S 601,7 en la segunda semana de mayo, se proyecta una mejora de U$S 1.400 millones de las exportaciones del sector.

- El intercambio comercial del primer trimestre del año aumentó 21,8% en relación con igual período del año anterior, alcanzando un valor de U$S 28.283 millones en un contexto de precios más favorables para nuestro país.

- El saldo de la balanza comercial de los primeros tres meses de 2021 fue superavitario en U$S 2.530, representando una disminución sustancial de -26,9% (-U$S 929 millones) respecto del mismo período del año pasado.

- El nivel acumulado de exportaciones del primer trimestre de 2021 fue U$S 15.407 millones representando un crecimiento de 15,5% respecto al año 2020, y sosteniendo el desempeño positivo del primer semestre de ese año.

- Las estimaciones de mercado resultan en un saldo comercial positivo para este año, de U$S 13.078 millones. Asimismo, el nivel de exportaciones se estima en U$S 64.347 millones, mientras que las importaciones se situarían en U$S 54.583 millones.

- El nivel del tipo de cambio real (TCR) promedio, hacia la segunda semana de mayo, registra una apreciación respecto de abril de 2021 de 2,2% (diciembre 2010=1).

- El tipo de cambio real (TCR) se ubica 10% por debajo del promedio histórico de enero 1959-mayo 2021. Es decir, en promedio histórico, el nivel actual también registra una apreciación real.

- Nuevamente notamos que la economía global sostiene un panorama favorable de recuperación económica, aunque con divergencias generadas desde la gestión sanitaria de cada país y la intensidad y eficiencia de las políticas económicas aplicadas. No obstante, esto depende lógicamente de la disponibilidad de los instrumentos de política.

- En ese sentido, se espera que países con mayores recursos y mejor gestión de política, como se evidencia en el caso de los desarrollados de Europa, Estados Unidos y China, tengan una recuperación de mayor celeridad. Sin embargo, cierto desacople en la recuperación económica por parte de economías emergentes, establecerá la necesidad de mayores recursos para esos países, aunque muchos de ellos no disponen del financiamiento para ese objetivo.

- Sin embargo, la mejora en los precios de los productos primarios establece expectativas favorables para el intercambio comercial de las economías, principalmente de las economías exportadoras de materias primas. Esto se materializaría en un mayor influjo de divisas y una recuperación de los activos externos brutos, instrumentos importantes en la gestión sobre los mercados cambiarios.

- En lo que respecta a la balanza comercial de nuestro país, particularmente el aumento del precio de la soja hasta los U$S 601,7 en la segunda semana de mayo (+25% en lo transcurrido del año), proyecta una mejora de U$S 1.400 millones de las exportaciones del sector. Esto genera un mejor espacio de gestión monetaria y cambiaria en el país, más aun en un año electoral, que generalmente se traduce en presiones inflacionarias y cambiarias.

- El intercambio comercial (exportaciones + importaciones) del primer trimestre del año aumentó 21,8% y alcanzó un valor de U$S 28.283 millones. Este desempeño fue el resultante de un mayor nivel de precios de los exportables y la recuperación del comercio internacional. Ciertamente, constituyen factores favorables para el comercio exterior argentino, sobre la posición financiera y para administrar el mercado cambiario.

- Durante el primer trimestre del año, las exportaciones alcanzaron U$S 15.407 millones y las importaciones, U$S 12.876 millones. En comparación al mismo período de 2020, las exportaciones acumularon un aumento de 15,5% (U$S 2.067 millones) debido principalmente al aumento acumulado de los precios (13,1%). Por el lado de las importaciones, durante el trimestre se registró un desempeño positivo de 30,3% (U$S 2.995 millones) por suba en cantidades y una leve disminución en los precios.

- La balanza comercial del primer trimestre del año registró un superávit de U$S 2.531 millones, lo que representa una disminución de -26,9% (U$S 929 millones) respecto al mismo período de 2020. Se destaca que luego de que el segundo semestre de 2020 se haya tornado en descenso, el saldo comercial de este año sostiene un mejor desempeño, siendo sustancial para la oferta de divisas.

- Tomando solo el mes de marzo de 2021, las exportaciones aumentaron 30,5% respecto a igual mes de 2020 (U$S 1.337 millones), derivado del aumento de los precios de 13,9% y de las cantidades en 14,6%. A su vez, las importaciones aumentaron 68,7% en forma interanual (U$S 2.166 millones), lo cual se explica por la suba en las cantidades de 64,2% y en los precios de 2,8%.

- Las estimaciones de mercado suponen un balance de comercio externo positivo para este año, del orden de los U$S 13.078 millones, lo que representaría una expansión de 4,4% respecto al año 2020. En tanto, se proyecta un nivel de exportaciones en U$S 64.347 millones y de importaciones en U$S 51.269. Esto representaría un crecimiento interanual de 17,2% en las exportaciones y, a su vez, un crecimiento interanual de 21% en las importaciones.

- El tipo de cambio promedio mensual mayorista del Banco Central durante la segunda semana de mayo sostiene la tendencia de leve depreciación. Mientras que el promedio de cierre del mes de abril fue $93, el promedio mensual en lo transcurrido de mayo se sitúa en $93,8, es decir, un nivel de depreciación de 1%. Ciertamente, un menor nivel de variación respecto al registrado durante el primer trimestre del año. No obstante, la comparación interanual respecto de mayo de 2020 registra una depreciación nominal de 42,7%.

- Nuevamente notamos que si bien el aumento de la demanda de dólares en el mercado informal generó una brecha cambiaria respecto a la cotización formal efectiva, durante los últimos siete meses se evidencia una menor tensión cambiaria, indicando que, en un año electoral, las presiones se disipen totalmente.

- En ese marco, la cotización oficial se sostiene temporalmente por encima de la informal. En concreto, la cotización de cierre en el mercado informal hacia la segunda semana de mayo fue $/U$S 152 y del tipo de cambio oficial promedio minorista efectivo de $/U$S 164,2.

- El nivel del TCR de cierre en la segunda semana del mes de mayo (estimación para el comercio y la competitividad) se encuentra en un nivel menor respecto del promedio del año 2020, notando una apreciación de 3,3%. Esto sucedió a pesar de la variación del tipo de cambio nominal, pero es ciertamente menor a la variación registrada del nivel de precios de la economía, es decir, la variación de precios claramente deteriora a la ganancia de competitividad de la depreciación de la moneda nacional.

- A su vez, si se observa el promedio histórico de la cotización oficial del período enero 1959-mayo 2021 (base diciembre 2010), se ubica un 10% por debajo de ese promedio, es decir, un nivel de TCR con una apreciación en perspectiva histórica.

- Si en lugar de utilizar el valor promedio mensual del tipo de cambio del mercado mayorista consideramos el valor de cierre del 12 de mayo de 2021 de $ 93,9, el TCR bilateral evidenciaría una incipiente apreciación respecto al promedio de 2020 de 3,2%, y también se ubicaría por debajo del promedio de la serie histórica enero 1959-mayo 2021. Es decir, se registraría una apreciación real similar respecto a la serie histórica de 10%.

- El dólar de “equilibrio” estimado por el IAE-Austral (valor del dólar según el TCR promedio del período diciembre 2010-mayo 2021), en la cotización formal efectiva del mercado minorista, sería de $/US$ 155. Esto representa que el TCR actual, tras el marco de imposición a la compra y las fuertes tensiones, se encuentra en valores competitivos. Si se observa el valor de equilibrio, el TCR actual estaría por encima de ese valor en 5,7%, aunque muy dependiente de la inflación futura.

- Tras la mejora en los precios de los principales bienes exportables agropecuarios, es sustancial para el sector externo un nivel inflacionario mensual descendente para sostener el espacio de depreciación real de la moneda, algo que parece factible ante un escenario de nuevo confinamiento. Sostener el resultado comercial externo y, por ende, el canal sustentable de generación de divisas, se torna un factor importante para el programa de estabilización macroeconómica en una economía con tradición de demanda de dólares ante aumento de incertidumbre y recesión.

La situación sanitaria actual es el principal determinante de la gestión fiscal del año

- La situación sanitaria actual es el principal determinante de la gestión fiscal del año. Dadas las necesidades financieras que emergen del contexto, se deberá plantear un esquema fiscal distinto al sugerido desde la política de estabilización.

- La recaudación tributaria nacional de mayo reiteró un crecimiento en términos reales respecto al mismo mes de 202, mientras que la variación mensual también fue positiva luego del ajuste por inflación.

Resumen

- La reversión hacia una fase de mayor riesgo sanitario modifica la estrategia fiscal de estabilización y sustentabilidad de las cuentas fiscales, dando lugar a un nuevo exceso monetario.

- En ese objetivo de estabilizar las cuentas fiscales, se plantea el ajuste de tarifas públicas. La discusión sobre la intensidad del ajuste tiene derivaciones lógicas sobre la profundización del déficit.

- Se evidencia una recuperación real de los ingresos del sector público nacional que contribuye a una menor demanda de financiamiento monetario, lo que es favorable para sustentar la posición fiscal.

- Es determinante una mejor gestión de la vacunación a los efectos de que la economía no enfrente nuevas disrupciones en un contexto de vulnerabilidad económica, ya que esto puede acrecentar el conflicto social.

- La recaudación impositiva de abril de 2021 totalizó $817.882 millones aumentando 105,2% respecto de abril de 2020, mes de mayores restricciones. El aumento nominal interanual de la recaudación se sostiene por encima del aumento de precios.

- La recuperación temporal del poder adquisitivo de la recaudación tributaria es del orden de 3% intermensual, aunque se compara con la profundización de las restricciones de 2020. Ciertamente, el aumento real de los recursos tributarios es un factor favorable en el desempeño futuro de las cuentas fiscales.

- El mejor desempeño de la recaudación se relaciona con los tributos de comercio exterior, cuyo crecimiento fue de 183% derivado de un mejor esquema de precios internacionales.

- Las negociaciones con el FMI, en relación al pago de la deuda actualizada por U$S 46.000 millones, siguen sin avances y condicionan la gestión de la deuda con el Club de París.

- Una fase de mayor riesgo sanitario cambia la estrategia fiscal de estabilización y sustentabilidad de las cuentas fiscales, dando lugar a un nuevo exceso monetario, teniendo en cuenta que, por ahora, el financiamiento en el mercado de deuda fue cubierto en un 15% ($148.000 millones), del 40% proyectado en el Presupuesto.

- Una profundización de la emergencia social derivada de posibles mayores restricciones, y en un contexto de recesión y aumento de la pobreza, expone sustancialmente a la posición fiscal nacional a una mayor fragilidad. Mayores necesidades de financiamiento derivarán en una mayor expansión monetaria y presión inflacionaria, condicionando nuevamente a la política económica.

- En efecto, es posible que se replique el programa de exceso de gasto público, aunque deberá tender a un nivel restrictivo para evitar no solo mayor fragilidad financiera mencionada, sino también para eludir un estado de mayor estanflación.

- La descoordinación generada en torno al aumento de las tarifas de servicios públicos expone la necesidad de la economía política de evitar una mayor contracción de la actividad económica, además de presionar sobre el nivel general de precios. Esto quiere decir que una mayor actualización de tarifas implicaría afectar costos de producción y precios de la economía.

- Sin embargo, esa perspectiva establece factores de deterioro fiscal. Concretamente, un menor ajuste tarifario luego de un año de inflación y de depreciación del tipo de cambio, generará un mayor nivel de subsidios públicos. Este impacto se materializa en necesidades futuras de financiamiento monetario y de deuda del resultado fiscal primario.

- Nuevamente notamos que es determinante que se dinamice el programa de vacunación a los efectos de que la economía tenga un mejor espacio de reactivación. Contrariamente, la vulnerabilidad económica y social demandará un nuevo plan fiscal de contingencia.

- El capítulo de negociación de deuda con el FMI vincula también a las gestiones de la deuda con el denominado Club de París: la negociación por el vencimiento de U$S 2.400 millones de este mes está determinada por los avances con el FMI.

- La recaudación impositiva totalizó $817.882 millones durante el mes de abril, lo cual representa un aumento nominal de 105,2% de forma interanual. Se destaca que el mes de comparación (abril de 2020) fue el de mayores restricciones a la actividad derivadas de la implementación del ASPO y, por lo tanto, menor recaudación. Si se ajusta por la inflación de ese mismo período, la recaudación acumula ocho meses consecutivos de variación real positiva y registra cierta aceleración desde diciembre de 2020.

- Ese desempeño estuvo influenciado por el crecimiento interanual de los tributos vinculados al comercio exterior. Por un lado, los derechos de exportación mostraron un aumento de 183,2%, y por otro, los vinculados con la importación y tasa estadística crecieron 123%. Asimismo, el denominado impuesto P.A.I.S registró una expansión en términos nominales del 8,7% interanual, donde principalmente se observó una disminución del volumen de compras de moneda extranjera por viajes al exterior y atesoramiento.

- Se registró un aumento del poder adquisitivo de los ingresos del sector público nacional en 3% respecto de marzo, algo que constituye un factor favorable y de sustento sobre la posición de las cuentas públicas reales. El crecimiento de los ingresos tributarios por encima de la inflación establece cierto espacio para la gestión fiscal ante el nuevo panorama sanitario, aunque esto deberá ser acompañado de una mayor eficiencia fiscal para evitar desalineamientos y profundización de las disrupciones económicas.

La actividad económica mensual se revertiría a una fase recesiva ante la incertidumbre sanitaria

- La actividad económica mensual se revertiría a una fase recesiva ante la incertidumbre sanitaria y las nuevas restricciones. La recuperación mensual iniciada en julio pasado se revirtió durante febrero.

- Las proyecciones de crecimiento del Producto Interno Bruto (PIB) para este año siguen estando en fase de recuperación. Se espera una recuperación durante los primeros dos trimestres del año y un crecimiento anual promedio de 6,3%.

Resumen

- Se presentan factores restrictivos para la recuperación de la economía nacional. Ciertamente, la aceleración en los contagios y la poca eficiencia de la vacunación plantean un panorama desfavorable sobre la actividad económica.

- Estabilizar la problemática sanitaria a través de un programa sostenido de vacunación continúa siendo el desafío principal para la gestión del gobierno. Esto determinará el desempeño de la actividad económica en un contexto de poco margen para una política fiscal expansiva.

- El Relevamiento de Expectativas de Mercado (REM) del Banco Central proyecta una recuperación de la actividad, aunque dependiente de la evolución sanitaria. Se estima un crecimiento de 6,3% anual para 2021 y de 2,5% en 2022.

- La recuperación de la actividad económica mensual de los últimos nueves meses se revirtió durante febrero y se espera una mayor contracción tras las mayores restricciones en la movilidad.

- Concretamente, el último dato sobre actividad derivado del estimador mensual de actividad económica (EMAE), que corresponde a febrero de 2021, registró una variación interanual de -2,6%. En tanto, en el indicador desestacionalizado se observó una disminución de -1% respecto al mes anterior.

- En marzo de 2021 el Índice de Producción Industrial Manufacturero (IPI-INDEC) registró una suba sustancial de 32,8% respecto a igual mes de 2020, mientras que la variación desestacionalizada respecto de enero fue 0,7%.

- Durante marzo de 2021 el sector de la construcción evidenció nuevamente crecimiento en la comparación interanual y, también respecto al mes anterior, evidencia cierta recuperación, aunque comparado con un mes de confinamiento estricto. El Indicador Sintético de la Actividad de la Construcción (ISAC) muestra un aumento de 97,6% respecto de marzo de 2020, y el desempeño intermensual registra una variación negativa de -0,5%.

- La producción de las PyMEs industriales sostuvo su crecimiento por cuarto mes consecutivo, al registrar 13% en febrero de 2021 frente a igual mes del año 2020. El nivel de capacidad instalada del sector fue 64,6%.

- El índice del grupo Construya (mide la evolución de los volúmenes vendidos al sector privado de los productos vinculados a la construcción) registró un crecimiento mensual de 6,4% durante abril de 2021.

- El panorama para la actividad económica nacional sigue caracterizado principalmente por un nivel alto de incertidumbre, derivado de un mayor nivel de contagios y nuevas estructuras del virus. Sin embargo, la recuperación para este año sigue ligada al éxito de las vacunas y a la gestión de la política económica.

- Ese panorama de incertidumbre no solo afecta la producción y el consumo, sino también las decisiones de inversiones. En ese marco se evidencian factores de vulnerabilidad, como la dinámica ascendente de precios a partir del último cuatrimestre de 2020, las tensiones cambiarias y una macroeconomía con cierta descoordinación, más aún en un año electoral.

- Por lo tanto, nuevamente destacamos que es determinante el avance en el proceso de vacunación a los efectos de evitar mayores costos sociales y económicos, los cuales pueden profundizarse ante un potencial confinamiento estricto.

- En las estimaciones del Relevamiento de Expectativas de Mercado (REM) que realiza el Banco Central, se informa una mejor recuperación respecto de la estimación anterior -de 2%- para el primer trimestre del año. A su vez, se proyecta que la economía crecería un 6,3% en 2021 y un 2,5% en el año 2022.

- Durante febrero, el Estimador Mensual de Actividad Económica (EMAE) registró una disminución de -2,6% respecto al mismo mes de 2020. A su vez, el indicador desestacionalizado observó una contracción de -1% respecto al mes anterior, mientras que el indicador tendencia-ciclo se mantuvo sin modificaciones.

- Un componente de la oferta agregada que evidencia cierta recuperación interanual es la industria manufacturera. En el mes de marzo de 2021, el Índice de Producción Industrial Manufacturero (IPI manufacturero) registró una marcada suba de 32,8% respecto a igual mes de 2020, y siendo el quinto mes consecutivo de expansión. En tanto, el acumulado del primer trimestre de 2021 presenta un aumento de 12,4% respecto a igual período de 2020.

- En ese desempeño, el total de las dieciséis divisiones de la industria manufacturera presentaron subas interanuales. Se destacan maquinarias y equipos (84,7%), industrias metálicas básicas (42,3%) y productos minerales no metálicos (83,4%).

- El Indicador Sintético de la Actividad de la Construcción (ISAC) correspondiente a marzo de 2021 muestra un crecimiento interanual sustancial de 97,6%, aunque comparada con un mes cuya segunda parte estuvo en confinamiento estricto. En la variación intermensual, en cambio, el desempeño es negativo: -0,5%.

- El índice Construya, que mide el nivel de actividad de once empresas representativas del mercado de la construcción, registró un aumento intermensual durante abril de 6,4%, acumulando una expansión de 76,4% en lo transcurrido del año.

- Respecto al consumo, la CAME informa que las ventas minoristas durante abril aumentaron 40,8% interanualmente, medidas en cantidades y en comercios de todo el país, incluyendo tanto modalidad online como en locales. Sin embargo, si se compara con abril de 2019, las ventas están 27% debajo, mientras que en la comparación intermensual las ventas cayeron 6,3%.

- La producción de PyMEs Industriales creció 13% en marzo 2021 respecto a igual mes del año 2020, aunque comparado con un mes de baja sustancial por el inicio del confinamiento. De acuerdo a la CAME, si bien la recuperación es incipiente, el desempeño es favorable y se sostiene por cuarto mes consecutivo. No obstante, la producción se ubica aún 19,5% debajo de los niveles de marzo 2019.

- De acuerdo a la CAME, el rubro que más contribuyó en el desempeño de marzo fue el textil, con un incremento interanual de 19,4% y productos de metal en 19%. Asimismo, las industrias vinculadas con madera y calzado crecieron 14,7% y 13,8%, respectivamente.

La inflación mensual minorista de abril se sitúa en 4,1%

- La inflación mensual minorista de abril se sitúa en 4,1%. Se espera que el crecimiento intermensual de los precios presente un menor nivel ante el escenario de restricciones.

- Las proyecciones inflacionarias sostienen niveles mensuales altos para el objetivo desinflacionario. El relevamiento de expectativas de mercado (REM) del Banco Central proyecta un crecimiento anual del nivel de precios de 47,1% durante este año.

Resumen

- La dinámica de precios está delimitada por la incertidumbre en un año que dependerá de las futuras restricciones a la actividad económica. Ante mayores restricciones sobre la actividad, el comportamiento de los precios puede tender a la disminución.

- El freno en la recuperación de la actividad económica observada desde febrero podría ser un contrapeso al aumento de precios ante un escenario de rebrote del virus y nueva expansión monetaria.

- Si bien los acuerdos de precios son un elemento de corto plazo, siguen constituyendo la principal gestión del gobierno para matizar la dinámica del índice de precios y no parecen tener efectos concretos.

- Las proyecciones del comportamiento de precios para este año establecen una inflación de 47,1%, mientras que para el año 2022 se sitúan en 40,4%. Hacia el año 2023 se estima un 33,5% anual.

- Durante el primer cuatrimestre del año el aumento acumulado de precios fue 17,6%, mientras que en el cuatrimestre se situaría en 11,7%. El desempeño efectivo está marcado por el nivel de funcionamiento de la actividad y la perspectiva de política económica.

- El nivel general del Índice de Precios al Consumidor (IPC) registró en abril una variación de 4,1%. Las proyecciones de mercado establecen que el nivel de variación mensual sea levemente menor durante el primer semestre del año.

- El Índice de Precios Internos al por Mayor (IPIM) registró un crecimiento interanual de 3,9% en marzo de 2021, sosteniéndose en un nivel alto desde octubre de 2020.

- El nivel general del Índice de Costo de la Construcción (ICC) en el Gran Buenos Aires correspondiente a marzo de 2021 registra un aumento intermensual de 2,2%, permaneciendo en un nivel mensual creciente.

- Se plantea una dependencia entre la evolución inflacionaria y el nivel de restricciones sobre la actividad económica, tal como sucedió el año pasado. A esto se agrega que las decisiones de precios en un contexto de incertidumbre general tienen ciertos sesgos hacia la suba. En concreto, un mayor nivel de confinamiento determinará un menor crecimiento de los precios. A su vez, se debe agregar el efecto monetario derivado de las necesidades de la política fiscal.

- Nuevamente notamos que es de importancia establecer objetivos e instrumentos claros para evitar no solo tensiones de precios, sino también un nuevo ciclo contractivo de la actividad económica. Ciertamente, las expectativas de precios dependen esencialmente de la perspectiva de gestión económica y los eventuales impulsos monetarios de la coyuntura. Pues, un nivel de gasto elevado derivado de la necesidad de asistencia al sector privado frente a un nuevo confinamiento, determinará naturalmente una expansión monetaria y mayores impulsos en el nivel de precios.

- Si bien el comportamiento de la estructura de precios estará contrapesado por el desempeño sanitario, ante un freno en la actividad de los distintos sectores económicos, la mayor emisión monetaria tendrá impulsos no deseados sobre el menor crecimiento de los precios.

- Desde esa perspectiva, notamos que se descuentan ajustes de precios como los combustibles, con importancia relativa en el índice general debido a que afectan los costos de toda la cadena productiva. El incremento para este año sería de 28%, de acuerdo a lo informado por la petrolera YPF. En lo transcurrido del año, el ajuste fue de 19%.

- La inflación del mes de abril de 2021 registró un aumento mensual de 4,1%. Nuevamente, el ritmo mensual de crecimiento se sitúa en un nivel alto ante el objetivo necesario de desinflar las expectativas en toda la estructura de precios de la economía y tras una caída inédita del PIB en 2020.

- Los componentes de mayor ascenso en el índice minorista de abril fueron vestimenta (6%), transporte (5,7%) y alimentos y equipamiento con un nivel similar (4,3%). En ese sentido, desde enero 2021 los aumentos más notorios también se observaron en vestimenta (22,4%), transporte (20,7%) y se agrega educación (32,6%).

- El crecimiento del IPC acumuló 17,6% en los primeros cuatro meses del año. Si se compara con el período anterior a la pandemia, es decir, el acumulado durante el primer cuatrimestre de 2019, registra un aumento de 2%.

- El registro inflacionario de abril establece un marcado distanciamiento respecto al objetivo de inflación del poder Ejecutivo. Sin haberse identificado un programa de acción y de acuerdos que generen incentivos a los efectos de minimizar aumentos de precios, la dinámica inflacionaria será sustancial en términos relativos respecto a la coyuntura de potencial cuarentena.

- El gobierno sigue disponiendo del control de precios como un instrumento crucial para morigerar el crecimiento, como en el caso de carnes rojas y la administración de góndolas, con el intento de insertar a las pymes. Si bien es posible que sea un instrumento de corto plazo, ante la extensión de la política regulatoria los efectos son adversos al objetivo. La regulación extendida sobre determinados precios pueden generar perdida de incentivos de inversión y producción, lo cual tiene efectos contrarios para la desinflación de las expectativas y formación de precios.

- Las proyecciones informadas en el Relevamiento de Expectativas de Mercado (REM), realizado por el Banco Central, estiman que la inflación minorista de mayo se situará en 3,3%, mientras que en junio sería 3% y en julio 2,8%. A su vez, la inflación anual para el año 2021 se proyecta en un nivel mayor respecto a la proyección del mes anterior, ascendiendo a 47,1% y a 40,4% para el año 2022.

- El Índice de Precios Internos al por Mayor (IPIM) registró nuevamente un crecimiento sustancial de 3,9% en marzo de 2021 respecto del mes anterior. Esta variación se explica como consecuencia de la suba intermensual de 3,8% en los productos nacionales y de 5% en los productos importados. Mientras que respecto al mismo mes del año anterior se registró un crecimiento del 52,7% del nivel mayorista general.

- El Índice del Costo de la Construcción (ICC) en el Gran Buenos Aires correspondiente al mes de marzo de 2021 registra una suba de 2,2% respecto de febrero de 2021. El crecimiento se conforma del alza de 4% en Materiales, principalmente los componentes arena y piedras, y aberturas metálicas en 7,9% y 7,6%, respectivamente. Mientras que Mano de Obra en 0,2% y de 3,2% de Gastos Generales.

Jorge Oteiza detecta tres errores recurrentes de simple resolución

¿Cuáles son los errores comunes de los empresarios de las PyMEs, esos héroes que contra viento y marea llevan adelante sus empresas? Suelo detectar tres errores recurrentes de simple resolución:

1. Liquidez de su capital del trabajo.

El propio devenir del negocio lleva a que las PyMEs tengan dinero ocioso de su capital de trabajo durante algunos días. A veces son pocos días, aunque muchas veces son semanas.

Ante la pregunta de "¿qué hacen con esos fondos mientras no los usan?", la respuesta es nada. Quedan en la cuenta corriente. Esto les cubre la necesidad de liquidez que tienen, ya que pueden usar el dinero en cualquier momento, pero los lleva a descapitalizarse: la inflación sola les genera una pérdida del 50% del poder de compra por año.

La solución: el dinero que tienen disponible puede ser invertido en fondos de bajísimo riesgo que pagan tasas similares al plazo fijo, pero con disponibilidad al día siguiente.

Invertir ese dinero les termina pagando dos o tres sueldos adicionales. Esos fondos en muchos casos los tienen accesibles en su propio banco.

2. Cobertura cambiaria

El segundo tema que suele surgir en las charlas es la preocupación por los vaivenes del tipo de cambio. Esta preocupación suele manifestarse en acciones no del todo efectivas: por ejemplo, la compra de materia prima dolarizada como forma de protegerse de las devaluaciones.

Sin embargo, no es esa la mejor de las alternativas siempre. Tener una gran cantidad de materia prima implica un costo de oportunidad de ese dinero no invertido, y un costo adicional de almacenamiento. Es fundamental que el responsable financiero compare tres alternativas:

a. Cobertura cambiaria. Esto es, comprar y asegurar un tipo de cambio a una determinada fecha futura mediante un futuro de tipo de cambio.

b. Tomar crédito y adelantar el pago de materia prima y acumularla.

c. Cerrar con el proveedor un precio en pesos.

El desconocimiento de los futuros cambiarios como herramienta financiera lleva a muchas PyMEs a tomar definiciones sub-óptimas. Usar las coberturas de futuros permite establecer la estructura de costos, además de estar protegidos ante devaluaciones que, cuando se producen, dejan a muchos de nuestros competidores fuera de la competencia.

3. Financiamiento en el Mercado de Capitales

El tercero es entender si nos estamos financiando a las tasas más baratas posibles.

50% del financiamiento PyME procede de capital propio. Del 50% restante, 80% va a obtener fondos al mercado financiero (préstamos en Bancos), en tanto que solo el resto va al mercado de capitales. En conclusión, tan solo el 5% va al mercado de capitales.

La paradoja es que en muchas ocasiones, las tasas que se consiguen para las PyMEs en el mercado de capitales son más convenientes que las obtenidas en el mercado financiero, y no se accede a las mismas por mero desconocimiento.

Nuevamente, el responsable de la PyME debe evaluar las diversas alternativas de fuente de financiamiento y elegir la más conveniente.