Resultados de la búsqueda

Panorama global: 7 de junio 2021

Los controles y el mayor escrutinio impuesto por China a los operadores de commodities solo lograron un éxito transitorio en contener el precio de las materias primas.

El hierro, que despertó acciones del gobierno chino tras subir 30% en los primeros 10 días de mayo, volvió transitoriamente a valores de principios de mes para luego rebotar nuevamente. En la actualidad, su precio se encuentra 12,5% por encima de los valores previos al comienzo de mayo.

La cotización de la minera Vale replica con fidelidad estos movimientos, en los últimos 12 meses el precio spot del hierro en China subió 114,5% y la cotización de Vale lo hizo en 112%.

Más allá de ello, a futuro basta con que el hierro se mantenga cerca de estos valores para que Vale continúe reportando un flujo de fondos excepcional y su cotización siga repuntando. Ampliando el horizonte, desde inicios de 2012 el hierro subió 46% y la cotización de Vale, con reestructuración corporativa y desendeudamiento de por medio, subió menos de 1%.

Yellen defiende mayores estímulos fiscales

La Secretaria del Tesoro de Estados Unidos, Janet Yellen, volvió a mostrarse en favor del plan de erogaciones por USD 400.000 M anuales que busca Biden entre infraestructura y gasto social.

En entrevista con medios norteamericanos, Yellen insistió en que la inflación elevada es transitoria y se explica por cuellos de botella en las cadenas de suministros post pandemia, así como por mayores gastos de consumidores, que contaban con ahorros y demanda reprimida durante las cuarentenas.

La Secretaria del Tesoro y ex presidenta de la FED mencionó que finalizar la recuperación con tasas de interés ligeramente por encima de las actuales no es algo malo para la sociedad ni para la Reserva Federal, que lleva más de una década luchando contra un contexto de inflación y tasas que eran menores a sus objetivos. Sus palabras confirmaron que se mantiene comprometida con los proyectos de amplio estímulo fiscal que el presidente norteamericano tiene en mente.

Movimientos del 7 de junio 2021

Futuros del S&P 500 operaban neutrales esta mañana al tiempo que el Nasdaq retrocedía alrededor de -0,5%. La tasa de Treasuries a 10 años cerró el viernes por debajo del 1,6% anual y esta mañana volvía a operar debajo de dicho nivel, en torno al 1,58%. El dólar opera sin mayores cambios en 90,2 puntos en la medición DXY.

Los commodities operaban con bajas moderadas que se extendían al cobre, plata, oro y petróleo. Este último, sin embargo, se mantiene por encima de los USD 69 por barril, valores no vistos desde octubre de 2018. Commodities agrícolas subían, con la soja consolidándose arriba de USD 580 por tonelada y el aceite de soja saltando más de 2% hasta nuevos máximos.

Las bolsas globales, desde Asia hasta Europa, muestran tendencia alcista. El índice europeo Stoxx 600, que cerró el viernes en nuevos máximos, subía levemente esta mañana hasta encontrarse 12,75% arriba en lo que va del año.

Datos de comercio exterior chino indicaron que las exportaciones (+28% interanual) continuaron creciendo a un ritmo elevado en mayo, impulsadas por una economía global que se recupera a pasos firmes. Las importaciones, presionadas por los precios de commodities, registraron una suba de 51,1% interanual, su mayor ritmo desde marzo de 2010. El resultado final para China fue un superávit de USD 45.500 M en el mes.

Cierra otra semana con marcadas bajas en los contratos de dólar futuro

Cierra otra semana con marcadas bajas en los contratos de dólar futuro. Las implícitas se redujeron desde el rango de 29,5%-47,7% para los meses junio-marzo al rango de 28,3%-45,7%. A nivel precios, las caídas fueron del 1% en promedio, aunque más atenuadas para los meses cortos que para los largos.

Aun con las bajas mencionadas, las tasas implícitas siguen unos cuantos escalones por encima del ritmo devaluatorio oficial, el cual se encuentra entre los 4 y los 5 centavos por día (17-21% anualizado), por lo que todavía hay margen para mayores bajas.

Lo más destacado es que el interés abierto de los contratos se encuentra en 2.339.886 (último dato disponible fue el jueves), el cual representa el valor más bajo desde mayo de 2020 y refleja la escasa búsqueda de cobertura cambiaria vigente.

Se espera un dólar a fin de año en 115,60.

Internacional

¿Qué pasó?

Los datos económicos de la última semana siguieron aportando tranquilidad a los mercados, al indicar que la economía global se sigue recuperando de manera gradual. La publicación del último viernes sobre el empleo de EE.UU (mes de mayo) trajo cierta tranquilidad: reflejó que se sigue recuperando, aunque a un paso más lento de lo esperado, lo que en cierto punto avala la visión de la FED, que sostiene aún queda mucho camino por recorrer para recuperar el nivel de empleo pre pandemia. Concretamente, en mayo se crearon 559 mil puestos de trabajo no agrícolas, repuntando respecto a los 278 mil puestos creados en abril, aunque por debajo de las expectativas del mercado (se esperaban más de 600 mil).

Lo más destacado fue el impulso del sector de servicios, que de la mano de la recuperación de turismo y transporte creó 485 mil nuevos puestos. La tasa de desocupación bajó hasta 5,8%, el nivel más bajo de los últimos 13 meses. Vale destacar que pese al dinamismo que viene marcando el mercado laboral, aún quedan más de 7,5 millones de puestos de trabajo por recuperar desde que empezó la pandemia. Los salarios, si bien subieron 0,5% en el mes, en el último año acumulan un alza de 2%, muy por debajo de la inflación.

Conocidos los datos de empleo, los mercados reaccionaron favorablemente, quitándole presión a la UST10Y, que cerró la semana en 1,56%. También trajo buenas noticias el índice de PMI de mayo, que marcó que la actividad manufacturera -particularmente en servicios- se sigue recuperando con fuerza: el PMI manufacturero subió a 62,1 y el de servicios alcanzó el récord de 70,2, por lo que el índice compuesto cerró mayo en 68,1.

También tuvimos buenas noticias en el resto de las economías: en Europa la actividad mejora con buena recuperación del sector de servicios, en China se mantiene el buen ritmo de actividad de la industria manufacturera y en Brasil los indicadores muestran una performance mejor a la esperada. Respecto a este último, el PBI del 1Q21 marcó un alza de 1,2% respecto al trimestre anterior, en tanto que las perspectivas para los trimestres mejoraron: esto se debe al menor impacto que tendría la segunda ola, por lo que subieron las proyecciones de PBI para este año, que ya superan el 4% i.a. En el caso de los commodities, se destacó en la semana el alza de 4,2% del petróleo, presionado por el anuncio de recorte de producción de la OPEP a partir de julio.

El dólar se mantuvo relativamente estable a nivel global, recuperando algo de terreno frente al Euro. Frente a las monedas emergentes, lo más destacado pasó por la apreciación del Real Brasileño, que cerró la semana en USDBRL 5,05, el nivel más bajo desde mediados de diciembre del año pasado. Con este marco de fondo, los mercados tuvieron una buena semana, cerrando muy cerca del récord: el S&P subió 0,6% en la semana, acumulando en el último mes un alza de 1,6% y 13,6% en lo que va del año. El sector de mejor desempeño de la semana fue por lejos el sector energético, que subió 6,8% (acumula en el año una mejora del 46,7%), en tanto que el resto de los sectores no tuvieron grandes cambios.

El buen humor también se notó en los demás mercados: Europa subió 0,8%, acumulando en el último mes un alza de 4,5% y 14,5% en el año. Asia, por su parte, lo hizo 2,0%, acumulando en los últimos 30 días un alza de 3,7%: se destaca la mejora en la bolsa de la India debido a la reducción en los contagios. Sin dudas lo más destacado pasa por las bolsas de LATAM, que en la semana subieron 5,4%, acumulando un alza semanal de 12,1% y 9,4% en lo que va del año. Dentro de este grupo, los casos más relevantes son Brasil, que en la semana subió 7,1% (15% en los últimos 30 días), y Argentina, que medido en CCL en la última semana pegó un salto de 11% (27% en los últimos 30 días).

Lo que viene

Como es habitual en la segunda semana cada mes, lo más relevante pasará por los indicadores de inflación minorista que se publiquen en las principales economías del mundo: EE.UU, Eurozona, China y Brasil. En el caso de EE.UU, será importante para ver si quiebra la aceleración que marcó en los últimos meses: el consenso espera que el CPI core (Índice de Precios al Consumidor) de mayo marque un alza de 0,6%, 0,3 pp por debajo al de abril. En caso de marcar una nueva aceleración, podrá generar mayor presión sobre la FED y en las tasas de interés.

Local

¿Qué pasó?

El buen clima financiero global siguió ayudando a la estabilización del mercado local. Al buen precio de las materias primas se le sumó el flujo de capitales a la región y a Brasil. La fortaleza de la moneda brasileña permite mejorar el TCRM pese a que el tipo de cambio nominal se mueve por debajo de la inflación. Concretamente, en la última semana los precios de las materias primas subieron 2%, mientras que la soja volvió a superar los USD 580 por tonelada.

En este contexto, la liquidación de divisas del agro continuó siendo el principal componente de la oferta del mercado cambiario, con liquidaciones por USD 123 M por día, mostrando cierta moderación respecto a los más de USD 180 M diarios que liquidaron en mayo. Pese a que la oferta del agro totalizó más USD 720 M en la semana, el BCRA compró poco más de USD 100 M, que se sumaron al alza de los encajes en moneda extranjera y a la revaluación del Yuan, por lo que las reservas internacionales sumaron otros USD 300 M y cerraron la semana en USD 42.205 M, el nivel más alto desde mediados de septiembre del año pasado.

El tipo de cambio oficial subió 0,3% (18% anualizado), en tanto que el dólar MEP y el CCL no detuvieron su escalada: subieron 0,9% (hasta $161) y 0,7% (hasta $166) respectivamente, por lo que la brecha con el tipo de cambio oficial superó el 70% en el caso del MEP y 75% en el caso del CCL. Vale destacar que por primera vez desde diciembre del año pasado, el CCL superó al dólar solidario (tipo de cambio oficial más impuesto PAIS y retención por IIGG).

Pese a la mejor posición que muestra el balance del BCRA, con las reservas netas superando los USD 7.000 M y esperando el desembolso de los USD 4.300 M de DEGs -que le permite ganar tiempo para afrontar los próximos vencimientos en moneda extranjera que se vienen-, el riesgo país no logró consolidar su baja y se mantuvo en torno a los 1.500 pb. El índice de bonos soberanos, por su parte, subió 0,8% y acumuló una mejora de 5.75% en el último mes, compensando en parte la pérdida acumulada en el año, que llega a 5,8%.

Como comentamos más arriba, lo más destacado pasó por el Merval, que subió 11% en la semana, 29% en el último mes y 9% en lo que va del año.

Lo que viene

La semana estará marcada por la evolución de la situación sanitaria. Se espera que la curva de contagios empiece a estabilizarse mientras el proceso de vacunación avanza: cuanto más rápido avance, menor será el impacto sobre el nivel de actividad y, por ende, menor será la presión sobre las cuentas públicas. Los datos de inflación no se conocerán hasta el miércoles 16 de julio. De acuerdo al promedio de consultoras privadas el IPC de mayo habría marcado un alza en torno al 3,8%, en línea con nuestras estimaciones.

Panorama local: 4 de junio 2021

Esta vez no hubo viento de cola ni flujos en la región: en un día de rojos generalizados a nivel global y regional, con tomas de ganancias en LATAM cercanas al 1% (y la bolsa de Chile cayendo 4%), el Merval había comenzado la rueda en sintonía (con pérdidas), pero cerca de las tres de la tarde se dio vuelta y terminó el día con fuertes ganancias, cercanas al 2,6%. Sobresalió en la jornada el ADR de IRSA Propiedades Comerciales, con una suba del 12%.

Medido en USD CCL el Merval llegó a los 386 puntos y se enfrenta a una resistencia importante. El volumen de las últimas ruedas permite ser optimista, aunque la velocidad de la suba asusta un poco, y puede que en el corto plazo este valor actúe de resistencia. Dejando de lado el corto plazo, creemos que las bajas valuaciones actuales sustentan una mayor suba y que terminará rompiendo al alza.

Toma de ganancias en bonos

Llamó la atención esta disociación entre las acciones y los bonos soberanos en el día de ayer, con las primeras manteniendo el buen momentum y con los bonos en baja. Nuestro índice de bonos soberanos en USD marcó una baja del 1%, aunque los bonos ley local tuvieron caídas promedio más acentuadas que los globales (-1,6% vs -0,6%).

TX22 en terreno negativo

No se detiene el buen momentum de los bonos CER: ayer marcaron subas promedio en torno al 0,8%. El TX22 volvió a los rendimientos negativos por primera vez desde marzo (ahora rinde inflación -0,5%).

Seguimos ponderando a los activos CER como el mejor mecanismo de cobertura, aunque estimamos rendimientos más moderados por un tiempo.

Panorama global: 4 de junio 2021

El miércoles de esta semana tuvo lugar una reunión privada entre el presidente Biden y la Senadora republicana Shelley Moore Capito, que lidera la negociación del bloque para el plan de infraestructura.

Según trascendidos de ayer, Biden se mostró abierto a flexibilizar considerablemente su propuesta de aumentos impositivos a cambio de que los republicanos lo apoyen en un plan de infraestructura de al menos USD 1 trillón.

La propuesta de Biden incluiría descartar la suba en la alícuota a ganancias corporativas, que inicialmente apuntaba a pasar del 21% actual al 28%. La tasa general se mantendría en 21% pero se introduciría una tasa mínima de 15%, que apunta a evitar que muchas compañías solventes norteamericanas usen estrategias contables para reducir considerablemente su carga tributaria.

Activos burbujeantes bajo presión

Las tecnológicas de vanguardia, muchas de ellas aún sin ganancias y con valuaciones elevadas, continúan presentando tendencia bajista y volatilidad elevada.

El ETF ARK Innovation (ARKK), que invierte en empresas como Tesla, Zoom, Coinbase y Teladoc, cayó -3,5% ayer y se encuentra 31,4% abajo desde sus máximos de febrero pasado.

Dentro de sus principales tenencias, Teladoc (-50,2%), Zoom (-43,9%) y Tesla (-35,2%) son las que mayores bajas acumulan desde la corrección de los últimos meses.

Desde octubre de 2020, momento en que se aprueba la vacuna de Pfizer y comienza a descontarse el final de la pandemia y la recuperación económica, el S&P 500 acumula un retorno total de 26%, superando al ETF ARK Innovation, que subió 18%.

Movimientos del 4 de junio 2021

Futuros de Estados Unidos continúan operando sin grandes cambios. El S&P 500 acumula una baja de sólo -0,2% en la semana, y no registró variaciones superiores al 0,5% en ninguna de las últimas 7 ruedas. El Nasdaq, por el contrario, acumula una baja de -1% en la semana.

Ayer se dio a conocer que los pedidos de seguros por desempleo en Estados Unidos se redujeron en 20.000 personas a lo largo de la última semana, totalizando 385.000 solicitudes. El dato es el más bajo desde el inicio de la pandemia, fue levemente mejor al esperado y sugiere que la creación de empleo continúa firme. Una de las principales reacciones fue la suba del dólar, que se apreció 0,5% y cotiza actualmente en 90,5 puntos en la medición DXY.

La burbuja de los “meme stocks” parece comenzar a pincharse: ayer AMC Entertainment cerró con una baja de -20% y en el pre-market de esta mañana caía 7,5% adicional.

El petróleo subía 0,5% y superaba los USD 69 por barril, dando aire a las energéticas, uno de los sectores que mayores alzas acumula en 2021. La cotización del ETF Energy Select Sector SPDR (XLE) subió 46% en lo que va del año.

Rendimiento de las carteras Cedears: mayo

Durante mayo el mercado global se mantuvo optimista. Con el proceso de vacunación acelerando su marcha, la economía global continuó en su sendero de recuperación, no sólo impulsado por EE.UU, sino también por Europa y emergentes. Si bien los datos de inflación vinieron por encima de lo esperado, las expectativas de inflación no mostraron grandes cambios, avalando la lectura de la FED: sostiene que la aceleración de precios minoristas es un fenómeno transitorio, por lo que no ve necesidad de modificar su hoja de ruta (más liquidez y tasas sin cambios hasta fines de 2023). Con esto, la tasa de los Bonos del Tesoro americano a 10 años siguió lateralizando en torno a 1,60%, el dólar se debilitó a nivel global y los commodities siguieron en alza, principalmente el oro y petróleo subiendo 7% y 4% respectivamente. Con este marco de fondo, el mercado de renta variable americano tuvo un comportamiento modesto con el S&P, marcando un alza de 0,7%, mientras que el Nasdaq presentó una baja de 1,2%, quedando 2,4% debajo de los máximos registrados en febrero. El ajuste que vienen mostrando las tecnológicas golpeó a la bolsa de China, que cayó 0,2% y acumula una pérdida del 4% desde fines de enero. Debido al mejor desempeño de los sectores cíclicos, las demás bolsas tuvieron una muy buena performance, entre las que se destacaron Europa, que subió 4,4%, y Brasil, que marcó un alza de 9,4%.

Con esta dinámica en los mercados, nuestras carteras de Cedears tuvieron un desempeño heterogéneo durante mayo, aunque en la mayoría de los casos por encima de sus benchmarks. La buena performance de emergentes y de los commodities impulsó la Carteras B (Brazil) y G (Gold), que ganaron 14,5% y 14,1% respectivamente, acumulando en los últimos tres meses subas del 30%. El buen desempeño de la actividad económica en EEUU siguió trayendo buenos resultados para la cartera F (Financial), que ganó 6,5%, y la C (Cyclicals), que lo hizo al 3,1%. En tanto, la cartera A (S&P 500) hizo lo propio sólo al 1,4%. El ajuste que vienen mostrando las tecnológicas golpeó a la Cartera T (Nasdaq 100) y la Q (Quality), que cayeron 1,4% y 2,4% respectivamente.

En lo que va del año, con el reflation trade, las carteras con mayor ponderación de los sectores cíclicos -más asociados a la evolución del nivel de actividad- fueron las de mejor desempeño: la F subió 37% y la C 22%, mientras que la A subió 14%. Más modestas fueron las subas de las carteras T y Q (las grandes ganadoras de 2020): de 8% y 7% respectivamente. Finalmente, pese al muy buen desempeño que tuvieron en los últimos tres meses, las carteras B y G marcaron subas de 8,5% y 5,3% respectivamente.

A futuro, acorde la recuperación económica se consolide y los países dejen definitivamente atrás las medidas de aislamiento, esperamos que los activos cíclicos registren un envión adicional y continúen presentando retornos positivos, por lo que esperamos buenos rendimientos para las Carteras A, C y B. Por otro lado, las tecnológicas de buena calidad y valuaciones moderadas, incluidas en nuestras carteras Cedear Q y T, podrían experimentar una recuperación de precios si la inflación elevada resulta efectivamente transitoria y las tasas de interés continúan bajo control. La cartera G resulta muy buena como cobertura ante cualquier escenario de volatilidad que suelen experimentar los mercados.

El dólar CCL empezó a tomar protagonismo y ya se encuentra un 13% arriba desde sus mínimos de marzo

Tras un primer trimestre en el que la cotización se mantuvo estable, el dólar CCL empezó a tomar protagonismo y ya se encuentra un 13% arriba desde sus mínimos de marzo. ¿Esta suba es solo el principio?¿O ya nos encontramos cerca de un techo?

Por primera vez en lo que va del año, el dólar CCL superó al solidario como la cotización más cara. Además, desde el 11 de mayo, ya lleva 14 ruedas consecutivas de alza, una cifra preocupante. En el gráfico se muestra que esta suba se encontró bastante correlacionada con el desarrollo de la segunda ola de casos, la cual, además, fue acompañada por otros sucesos que pusieron bajo tensión a los dólares financieros:

- La inflación de abril fue del 4,1%, al margen de que el tipo de cambio solo devaluó 1,7% en el mes: esta inercia se fundamenta en malas expectativas, debido a la ausencia de un plan consistente.

- El mercado de deuda doméstica muestra señales de fatiga. El financiamiento del déficit a través del mercado local está $170 mil M por debajo de lo que debería haber obtenido para esta altura del año. Además, buena parte del financiamiento se obtuvo a plazos cortos, que habrá que seguir renovando.

- Preocupan los pasivos remunerados del BCRA: intereses de Leliqs y Pases generan deuda cuasifiscal de $100.000 millones mensuales.

La contracara: un BCRA con poder de fuego

El BCRA sigue consolidando una posición de fortaleza. Respaldado por el dinamismo de las liquidaciones del agro, acumuló en mayo compras netas por casi USD 2.100 M. De esta manera, sus reservas brutas alcanzaron los USD 41.874 M, mientras que las netas son de USD 6.791 M. Todavía resta recibir, además, USD 4.300 M en concepto de DEGs.

Agregando más, su posición en el mercado de futuros se encontraría en 0 (recordemos que en octubre del año pasado llegó a tener contratos vendidos por USD 5.683 M), dejando un buen margen para intervenir, en caso de considerar necesario.

Si bien en el segundo semestre finaliza la estacionalidad del agro y, además, hay pagos de interés y capital al FMI por USD 4.500 M, vemos que la acumulación de reservas BCRA no es para subestimar.

Nuestra visión

Con el objetivo electoral en el horizonte, vemos improbable que el gobierno logre un acuerdo con el FMI antes de las elecciones, puesto que esto limitaría sus herramientas en un momento en el que su capital político se ve comprometido. En el contexto actual de pandemia, el Club de París le otorgará un puente de tiempo al país hasta que renegocie con el fondo.

Aun con un mercado de pesos que muestra señales de saturación, el BCRA tiene el poder de fuego para seguir retrasando el tipo de cambio hasta las elecciones. Con un ritmo devaluatorio anualizado del dólar oficial cercano al 20%, vemos difícil que la brecha con el CCL (actualmente en 76%) no suba. Pero este poder de fuego le permitirá contener dicha cotización vía intervenciones y evitar disparadas. En definitiva, vemos un dólar CCL en alza, aunque un escalón por debajo de la inflación; también vemos una brecha en alza, pero sin entrar en los niveles de overshooting de octubre del año pasado (más del 90%). Mantenemos nuestra inclinación por los activos indexados a inflación.

Panorama local: 3 de junio 2021

Sigue soplando fuerte el viento a favor en LATAM: tras quedar rezagada desde el comienzo de la pandemia por ruidos políticos y la crisis sanitaria, la región comenzó a atraer flujos de inversores que miran con optimismo el shock de términos de intercambio en dichos países.

El ETF ILF, que contiene acciones de las principales bolsas de LATAM, marcó una fuerte alza del 1,9%. El Merval, por su característica de mercado high beta, volvió a superar a dicho índice y marco una suba del 2,5% (2,1% medido el dólar CCL). Sin embargo, el titular de la jornada se lo llevó el riesgo país, que quebró la famosa barrera de los 1500 puntos para finalizar en 1476. Nuestro índice de bonos soberanos en USD marcó un alza del 1,6%.

Si bien de corto plazo parece inminente una toma de ganancias (la suba fue muy brusca en poco tiempo), los bonos soberanos siguen incorporando en sus precios un default de características muy agresivas. Como pudimos evidenciar en estos días, si los flujos a la región se mantienen, los activos argentinos indudablemente se verán favorecidos. De mediano plazo, considerando las valuaciones y lo rezagada que aún se encuentra la región con respecto a otros mercados, creemos que el viento a favor seguirá soplando.

Bonos CER al alza

Luego de algunas ruedas de relativa calma, los bonos CER retomaron sus alzas, con subas promedio de 0,7%. Los bonos del tramo largo estuvieron comprimiendo más tasa que los del tramo medio, que es el segmento de la curva en el cual aún vemos valor. El TX22 todavía está a 360 puntos básicos de sus mínimos de tasa alcanzados el 17 de febrero (cuando rendía inflación -3,5%), mientras que el TX23 lo sigue de cerca y se encuentra a 280 puntos básicos (llegó a rendir neutral a inflación mientras que ahora rinde 2,8% por encima).

Vuelve a bajar la devaluación oficial

Tras devaluar 5 centavos el martes, el BCRA volvió a reducir su ritmo devaluatorio a 4 centavos (17% anualizado). Los contratos de dólar futuro de ROFEX siguen a la baja y operaron todos en rojo, con caídas de hasta 1%.

Panorama global: 3 de junio 2021

La Reserva Federal de Estados Unidos planea comenzar gradualmente a vender su cartera de deuda corporativa, aquella que fue comprada a través del programa de asistencia que se inició durante el peor momento de la pandemia, en el segundo trimestre de 2020.

La medida, que buscaba aliviar el pánico desatado por la pandemia y evitar un evento crediticio disparado por falta de liquidez y desconfianza, cumplió con su deber y ya no es necesaria. Las ventas de esta cartera de bonos se harán gradualmente a lo largo del año, minimizando el impacto potencial sobre el mercado.

El monto total de esta posición, que incluye tanto ETFs que invierten en deuda corporativa como bonos puntuales, asciende a USD 13.700 M y no registraba nuevas adquisiciones desde finales de 2020.

Los voceros de la FED aclararon que el desarme de este portfolio no guarda ninguna relación con la política monetaria (que continúa inyectando USD 120.000 M mensuales) y que tampoco debe interpretarse como una señal del comienzo de la normalización monetaria.

América Latina se despierta

Los países de América Latina, una de las regiones que resultarán más beneficiadas por el boom de commodities, comenzaron a presentar una fuerte recuperación en sus índices bursátiles desde mayo.

En concreto, el índice MSCI Brazil acumula un alza de 16% desde inicios de mayo, el Merval en dólares subió 19,6% y el ETF iShares Latin America 40 (ILF), que invierte en las 40 empresas más importantes de la región, aumentó su cotización un 13%.

Luego de estas subas, que al ser similares marcan la importancia de los flujos por sobre los fundamentos en el corto plazo, los índices acumulan alzas de entre 10% y 13% en lo que va del año 2021.

La suba de estos índices debe considerarse también dentro del marco del rally en activos cíclicos. iShares Latin America 40, de manera similar a las bolsas de la región, está compuesto en un 29% por empresas de finanzas, 28% por empresas de materiales, 11% por el sector energético y solo 3% es explicado por empresas que se relacionan al rubro tecnología.

Movimientos del 3 de junio 2021

Los futuros de Estados Unidos retroceden levemente en la mañana de hoy, devolviendo las subas registradas en la rueda de ayer. La tasa a 10 años se mantiene en 1,6% y el dólar operaba sin cambios en 90,06 puntos en su medición DXY.

En las primeras operaciones del día se observa una continuidad en el rally de los llamados “meme stocks”, que excede toda lógica de fundamentos y responde principalmente a la compra de acciones que presentan un porcentaje elevado de posiciones vendidas en corto (apuestas bajistas). AMC Entertainment es el centro de escena: ayer subió 95,6% y en el pre-market de hoy subía 18% adicional. Otros papeles que presentan un comportamiento similar son Blackberry, GameStop y Tilray.

AMC Entertainment, que es la tercera cadena de cines más grande de USA, multiplicó su valor en bolsa por 31 veces en lo que va del año. Para poner en perspectiva, AMC vale USD 33.000 M por bolsa, superando a la multinacional de servicios financieros State Street por USD 3.000 M. En los últimos 12 meses State Street tuvo ingresos por USD 10.500 M, y AMC solo por USD 449 M. La ganancia neta de State Street en el último año fue de USD 2.300 M, AMC perdió USD 3.000 M.

Por el lado de los commodities, el petróleo operaba neutral y mantenía los USD 68,9 por barril al tiempo que la plata y el oro caían levemente.

11%

Es la suba en el último mes del ETF ILF, índice que contiene acciones de las principales bolsas de LATAM. Tras quedar rezagado desde el comienzo de la pandemia por ruidos políticos y la crisis sanitaria, la región comenzó a atraer flujos de inversores que miran con optimismo el shock de términos de intercambio en dichos países. El Merval se sumó a este buen momentum y está +19% en el mismo periodo. Debido a las bajas valuaciones, estos flujos podrían continuar a mediano plazo y seguir empujando al Merval, aunque recomendamos esperar una corrección en caso de querer sumar posiciones.

49,1%

Es la tasa nominal anual que rinde el sintético dollar linked / ROFEX noviembre. El sintético se compone de comprar bonos dollar linked con vencimiento a noviembre 2021 y vender dólar futuro por ROFEX a dicha fecha. De esta manera, quedamos neutros a nuestra exposición al dólar, pero asegurándonos la devaluación entre la cotización actual del dólar y el valor futuro pactado en ROFEX (además hay que sumarle la prima por encima de la devaluación que rinde el dollar linked 2021). Somos muy constructivos con este instrumento.

76%

Es la brecha entre el dólar mayorista y el dólar CCL, siendo este el valor más alto en lo que va del año. Mirando hacia adelante, y considerando que el dólar oficial se devalúa a un ritmo anualizado cercano al 20% (y probablemente se siga retrasando), vemos que la brecha seguirá en alza hasta las elecciones. Sin embargo, nos preocupa más la inflación: creemos que el dólar CCL subirá más que el dólar oficial, pero menos que la inflación.

Panorama local: 2 de junio 2021

Ayer fue otra excelente rueda para la región de LATAM, con la mayoría de sus bolsas operando con fuertes alzas: Brasil (ETF: EWZ) subió 3,6%, Colombia (ICOL) +2,3%, Chile (ECH) +2,1%; el ETF ILF refleja esto y ya se encuentra 7,4% arriba con respecto a una semana atrás.

Los activos argentinos se subieron a la ola de entusiasmo, y también operaron al alza: el Merval medido en USD CCL subió 2,7%, mientras que nuestro índice de bonos argentinos subió 0,7%. Estos dos indicadores venían bastante parejos hasta principios de mayo, desde allí, el Merval medido en CCL le sacó distancia al índice de bonos y ya se encuentra neutro en lo que va del año, mientras que el índice de bonos todavía está -5,5%. Esta diferencia se acentuó con los flujos que empujaron a la región en las últimas ruedas, los cuales se volcaron más en la renta variable que en los bonos soberanos.

¿Brecha en la mira?

El Banco Central devaluó ayer 5 centavos, que representa un ritmo devaluatorio anualizado del 21%. Esos 5 centavos representan el mayor ritmo devaluatorio que el BCRA convalidó desde abril (ajustando por días, puesto que los lunes suele devaluar más para compensar los fines de semana). Vemos que esto puede estar ligado con la evolución de la brecha, que se encuentra en torno al 75% si comparamos el dólar mayorista con el CCL.

Las cotizaciones del dólar paralelo anotaron otra jornada de suba (ya son trece consecutivas)

El dólar CCL subió 0,4%, para terminar en 166,3, elevando la brecha al 76%. En tanto, el dólar MEP registró un alza de 0,5% y cerró en 160,9 ampliando la brecha al 70%.

Subió la devaluación, pero ROFEX espera más

El nuevo ritmo del 21% anualizado (que habrá que ver si se mantiene) todavía dista bastante de los valores esperados en los contratos de dólar futuro de ROFEX. El contrato más cercano (junio) espera un ritmo devaluatorio del 36% medido en tasa efectiva anual (para hacerlo comparable con el ritmo devaluatorio).

Panorama global: 1 de junio 2021

Brasil es la economía de la región con mejores indicadores económicos. Más allá de la inestabilidad y volatilidad que le genera la política, entre el avance de las reformas de Bolsonaro en el Congreso y el acercamiento de Lula con Fernando Henrique Cardozo, las perspectivas son alentadoras. Esto se potencia por el excelente contexto internacional para los emergentes con muy buenos términos de intercambio. Con este marco de fondo, los activos brasileños vienen mostrando una excelente performance en los últimos tres meses: el EWZ arrancó junio con un alza de 3,6%, y desde el 8 de marzo acumula una suba del 30%. En tanto que el tipo de cambio nominal cerró en R 5,15, en nivel más bajo desde mediados de diciembre del año pasado.

En el plano económico, los últimos indicadores publicados dieron sorpresas positivas. En el plano fiscal, en abril el sector público consolidado registró un superávit de R 24.300 M (3,6% PBI), muy por encima de las expectativas. Con este resultado, en los primeros cuatro meses del año acumula un superávit de R 75.800 M (2.9% del PBI), muy diferente al mismo período del año pasado en el que registró un déficit de R 82.600 M (3.5% PBI) registrado un año atrás.

En cuanto a la actividad económica, ayer se conoció el dato del PBI del 1Q21. El dato oficial marcó un alza de 1,2% respecto al trimestre anterior, 2 pp. por debajo del crecimiento del 4Q20. Si bien los indicadores adelantados marcaban un crecimiento de 2,3% respecto al 4Q20, el mercado festejó el dato dado que superó con creces las expectativas de los analistas por lo que corrigieron al alza las estimaciones de este año.

Los buenos indicadores de actividad continúan en el segundo trimestre y refleja que el impacto de la segunda ola de contagios de COVID está siendo mucho más leve de lo esperado. Por caso, tras dos meses consecutivos de caída, el PMI manufacturero de mayo subió a 53,7 desde 53,2 de abril.

Finalmente, los datos de comercio exterior de mayo marcaron un fuerte incremento de las exportaciones que le permitió volver a marcar un notable superávit comercial. Concretamente, las exportaciones subieron 54% i.a. en tanto que las importaciones tuvieron un alza del 32% i.a. por lo que el excedente comercial llegó a USD 9.300 M, más que duplicando el de mayo del año pasado. Así las cosas, en los primeros cinco meses del año las exportaciones subieron 30% i.a., 3 pp por encima al incremento de las importaciones, por lo que el superávit comercial llegó a USD 21.100 M, USD 6.500 M superior al mismo período del año pasado.

El petróleo extiende las subas

El barril de petróleo volvía a subir esta mañana (USD 68,4 por barril WTI) luego de que el Ministro de Energía de Arabia Saudita, Abdulaziz Bin Salman, diserte en la reunión de la OPEP+ reconociendo fuertes datos de demanda y confianza en la recuperación económica.

Un impulso adicional vino por indicaciones de que los intentos por reflotar el acuerdo nuclear de 2015 entre Estados Unidos e Irán, que permitiría incrementar la exportación de petróleo Iraní, se encuentra demorado al menos hasta agosto.

La decisión de la OPEP+ se mantuvo en aumentar el bombeo durante julio en 841.000 barriles diarios adicionales. El mercado temía que la mayor demanda presione por una expansión de oferta mayor a la prevista en la reunión previa, sin embargo, dichos temores no se materializaron.

JBS sufre ciberataque

La compañía brasileña JBS, que es la mayor productora mundial de carne, sufrió un ciberataque que dejó inactivas todas sus instalaciones en Estados Unidos y afectó también plantas de producción en Canadá y Australia.

La compañía anunció que ha logrado un progreso importante en resolver el hackeo y que no ha abonado el rescate, de magnitud desconocida, que exigían los autores anónimos del ataque.

Se trata del segundo ciberataque de magnitud importante dentro de Estados Unidos en lo que va del año. El primer caso fue contra Colonial Pipeline, que afectó la distribución de energía en buena parte del territorio, incluyendo Nueva York, y finalizó luego de que la compañía abone USD 4,4 M a los autores del ataque.

El secuestro de datos y la exigencia de rescates constituye una industria ilícita que está en rápida expansión luego de que la pandemia acelere la digitalización de las compañías. Como respuesta, las empresas de ciberseguridad también están ganando importancia y presupuesto dentro del sector corporativo.

El ETF iShares Cybersecurity (IHAK) acumula un alza de 29,5% en los últimos 12 meses y su par First Trust Nasdaq Cybersecurity ETF (CIBR) subió 33,2% en igual lapso.

Movimientos del 2 de junio 2021

Los futuros norteamericanos operan sin tendencia definida, registrando variaciones mínimas respecto del cierre de ayer. La tasa de Treasuries a 10 años opera en 1,61% y el dólar se apreciaba levemente, rondando los 90,1 puntos en la medición DXY.

Los contagios de coronavirus en India continúan en franco descenso. El país registró 133.000 contagios el día de ayer, 68% por debajo del pico alcanzado un mes atrás. A nivel mundial los contagios acumulan una baja de 42% desde fines de abril.

Los commodities agrícolas operan alcistas y el aceite de soja salta 2% esta mañana. Oro, plata y cobre retroceden. El acero laminado en caliente dentro de Estados Unidos opera en USD 1.654 por tonelada, un valor récord que contrasta fuertemente con el máximo previo, de USD 920 por tonelada, registrado en 2018.

Panorama local: 1 de junio 2021

Según la prensa, el Club de París se reunirá de manera virtual a principios de junio. Allí se definirá si hay respuesta formal a la carta que envió Martín Guzmán a principios de abril, donde solicita postergar el vencimiento. Se estima, como escenario más probable, que el organismo le otorgue el famoso puente de tiempo a la Argentina, aunque, a cambio se baraja la revisión del artículo 4 del FMI (que es el monitoreo de las cuentas públicas como paso previo a firmar una carta de intención por un nuevo acuerdo).

Con poco movimiento

Con el mercado americano cerrado por el día de los caídos, los activos argentinos transitaron el día sin demasiados movimientos. El Merval cerró prácticamente neutro, mientras que los bonos soberanos operaron con bajas muy atenuadas (-0,1% en promedio).

Los bonos CER y de tasa fija tampoco tuvieron grandes oscilaciones, mientras que los dollar linked operaron con leves ganancias, sobre todo el TV22, que subió 0,5%.

CCL no detiene su escalada

Se mantiene la racha alcista en la cotización del dólar CCL, la cual superó los 166 a nivel intradiario y finalizó en 165,7 (+0,4%). El dólar MEP tampoco da tregua: subió 0,5% a 160,23.

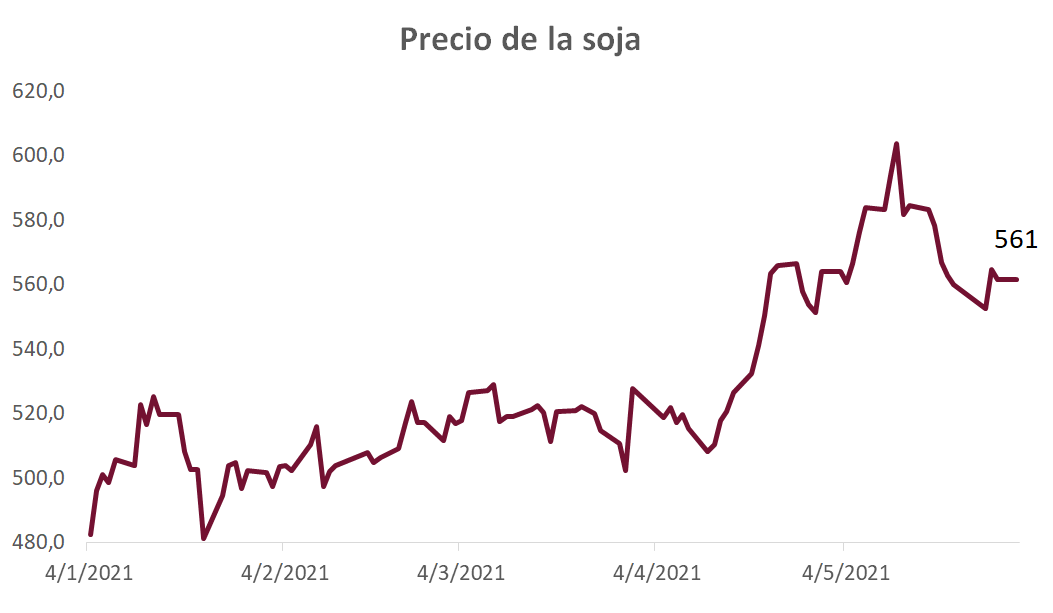

Soja se estabiliza cerca de 560

Luego de acciones por parte del gobierno chino en contra de “movimientos especuladores” en los mercados de commodities y de un mejor avance de la cosecha en EE. UU. (según el informe publicado por el USDA la semana pasada, se encuentra completada en un 75%), que generó una fuerte toma de ganancias en la oleaginosa (de 604 a 552 USD), en las últimas ruedas la cotización encontró equilibrio en la zona de 560 USD. Se espera volatilidad y será clave el clima de las semanas siguientes, en las cuales se completará la siembra de EE. UU.

Panorama global: 1 de junio 2021

El barril de crudo WTI subía esta mañana 2,7% y superaba los USD 68, valores no vistos desde finales del año 2018.

El impulso se explica principalmente por la expectativa que genera la decisión de la OPEP y sus aliados en la reunión que tiene lugar el día de hoy. A pesar de la mayor demanda y menores inventarios, la entidad no mantendría la producción en los niveles definidos durante su reunión previa.

Un panel especializado del grupo expuso esta mañana que el exceso de inventarios acumulado globalmente durante la pandemia ya se habría depurado prácticamente por completo y que los niveles actuales de inventarios se reducirán rápidamente en la segunda mitad del año producto de la recuperación económica y el final de las medidas de aislamiento en Europa y Estados Unidos.

Mejoran las perspectivas en Brasil

Tanto funcionarios públicos como analistas privados están aumentando sus proyecciones de crecimiento para la economía de Brasil durante 2021.

Según estimaciones de esta semana, el PBI del país crecería 3,96% este año (previamente se esperaba 3,52%) y la tasa de interés Selic finalizaría el año en 5,75%, es decir, 0,25% por encima de la estimación previa. La proyección de esta semana reigstró la sexta suba consecutiva en las estimaciones de crecimiento.

El ministro de economía, Paulo Guedes, comentó en exposición frente a inversores que la economía probablemente termine expandiéndose más del 4%, generando además una mayor recaudación, que reduciría el déficit primario a menos de 3% del PBI.

Respecto de la tasa de interés, el Banco Central subió el valor de referencia a 3,5% durante mayo y proyecta una suba de 0,75% adicional durante junio, aportando a la calma cambiaria y a la contención de la inflación.

Finalmente, los valores elevados de commodities generan que los términos de intercambio para el país sean altamente favorables (ver gráfico), permitiendo un fuerte ingreso de divisas por comercio exterior que contribuyen positivamente al nivel de actividad.

Movimientos del 1 de junio 2021

Los futuros del mercado americano operan alcistas luego del feriado de ayer. El índice Dow Jones lidera las subas. La tasa de Treasuries a 10 años sube hasta 1,62% y el dólar se deprecia 0,2% hasta perforar una vez más los 90 puntos del índice DXY.

Las bolsas europeas operan con subas mayores al 1% en varios índices. El índice Stoxx 600 marca nuevos máximos y acumula un alza de 12,4% en lo que va del año.

En Asia los mercados cerraron mixtos, destacándose un alza de 1,1% en el índice Hang Seng de Hong Kong.

El PMI manufacturero de la Eurozona para mayo fue de 63,1 puntos, superando la medición de 62,9 del mes previo e indicando una fuerte recuperación en la actividad. El dato de mayo marcó una expansión mensual récord, sin precedentes desde que comenzó la medición de PMI en junio de 1997.

Internacional

¿Qué pasó?

A medida que se va normalizando la economía, los datos económicos de la última semana en EE.UU y el resto del mundo siguieron marcando un buen ritmo de recuperación del nivel de actividad. Aunque las expectativas de inflación del mercado están contenidas (incluso con una leve baja en la última semana), la dinámica del nivel de precios es una luz amarilla. Concretamente, si bien el dato de creación de empleo de abril decepcionó (vino muy por debajo de las expectativas), en la última semana de mayo las peticiones por seguro de desempleo siguieron en baja, llegando a 406 mil (38 mil menos que la semana previa, llegando al nivel más bajo desde la pandemia), lo que marca que el mercado laboral sigue recuperándose.

Aunque con menor dinamismo al que venía marcando en los meses anteriores, durante abril el consumo personal subió 0,5% (vs 2,3% mensual del 1Q21), con ajuste en el consumo de bienes -especialmente no durables-, en tanto que los ingresos de las familias cayeron 13% en el mes debido a las menores transferencias directas del gobierno (se habían hecho en marzo): esto derivó en que la tasa de ahorro baje al 14,9%, manteniéndose muy por encima del promedio de 7% de los últimos años. El dato más preocupante de la semana fue que el PCE Core (precios implícito del gasto de los consumidores) siguió el mismo camino del CPI, al marcar en abril un alza de 0,7%, acumulando así, en el último año, un incremento de 3,1%.

Con este marco de fondo, toma cada vez más relevancia la lectura que haga la FED, quien hasta hoy evalúa que la actual aceleración es un proceso transitorio y no ve necesario modificar la hoja de ruta, pese a que algunos integrantes ya crean que habría que comenzar a evaluar ciertos cambios. Pese a estas señales, el mercado continúa muy optimista. El equity tuvo una muy buena semana con subas generalizadas: El S&P 500 recuperó todo lo que venía perdiendo al marcar un alza de 2,2% en la semana, por lo que en mayo acumula una ganancia de 0.7% (muy alejado al incremento mensual de 4% de los tres meses previos). La buena performance de la semana estuvo impulsada por los sectores de comunicación y tecnológicas, que marcaron subas de 3,0% y 3,9% respectivamente: esto les permitió recuperar lo que venían perdiendo en las semanas previas. Sin embargo, en el acumulado del mes los sectores cíclicos son los principales protagonistas: energéticas subieron 5,7%, materiales 5,1%, Bancos 4,8% y las industrias 3.1%.

La buena performance también se reflejó en el resto de las bolsas: en Europa, con el avance de las vacunas y buenos datos de confianza en cuanto a acelerar el paso de recuperación, las acciones suben 4,4% en mayo, acumulando ganancias del 15% en lo que va del año. Con una performance más modesta, las bolsas asiáticas subieron 1,1% en el mes, con India ganando más del 8% gracias a la caída en los contagios. Las bolsas de Latam también tuvieron muy buen desempeño, con suba de 7,8%, entre las que destacamos las de Brasil (en mayo viene ganando 9.5% y logró revertir los malos resultados de enero y febrero). En cuanto a este último, en la última semana se destacó el repunte de la confianza del consumidor, que en mayo alcanzó el mejor nivel de los últimos cinco meses.

Pese a las luces amarillas que marcan los indicadores de inflación de EE.UU, las tasas de los bonos de Tesoro americano continúan laterilizando en torno a 1,6%: esto le dio soporte para que los bonos continúen en alza, especialmente los de mercados emergentes. El dólar contra principales monedas se estabilizó en la semana, en tanto que se debilitó contra las monedas emergentes: este dato se explica por la revalorización de 1% del Yuan, que cerró en Y 6.37 (el nivel más bajo desde 2015), y de 2,6% del real Brasileño, que terminó la semana en R5.22.

Lo que viene

Se viene una semana con datos importantes: en EE.UU lo más trascendente pasará por la publicación de creación de empleos durante mayo (se espera que revierta la moderación sufrida en abril y marque 650 mil nuevos puestos), tanto así como la tasa de desempleo. En Europa vendrán datos de desempleo y ventas minoristas que darán un panorama de cuán fuerte es la recuperación tras un mal comienzo de año. No es un dato menor los índices PMI de EE.UU, China, Europa y Japón. También serán importante los datos de comercio exterior de Brasil.

Local

¿Qué pasó?

En un contexto de fuerte liquidación de divisas del agro, el BCRA continuó aprovechando para comprar divisas y acumular reservas internacionales. Concretamente, en una semana -con sólo 3 días de operaciones-, la autoridad monetaria compró USD 250 M, acumulando en mayo compras netas por casi USD 2.100 M, el mejor resultado desde noviembre de 2019. Con estas intervenciones, las reservas internacionales cerraron la semana en USD 41.887 M y las reservas netas superaron los USD 6.800 M, unos USD 4.300 M mayores a las de fines de febrero.

La muy buena performance que viene marcando el mercado cambiario se debe a la fuerte liquidación de divisas del agro: en la semana liquidaron USD 600 M y en el acumulado de mayo superaron los USD 3.400 M, prácticamente el doble de la oferta de un año atrás. Así, en los primeros cinco meses del año, la oferta del agro alcanzó un récord al acumular ventas por USD 15.200 M, USD 7.600 M más que un año atrás. El tipo de cambio oficial subió a un ritmo de 17% anualizado en la última semana y apunta a cerrar el mes con un alza de apenas el 1,2% (15% anualizada).

El buen momento del mercado cambiario no es suficiente para contener la brecha cambiaria, que en mayo siguió subiendo: el MEP acumuló un alza de 4,8% y el CCL del 6%, por lo que la brecha se expandió al 69% y 75% respectivamente. La semana fue buena para los bonos soberanos, que siguieron mejorando dadas las expectativas de un acuerdo transitorio con el Club de Paris para estirar el pago del vencimiento de deuda por USD 2.800 M. En este contexto, el Merval continuó subiendo y, desde mediados de abril, acumula un alza de 15% medido con CCL. También fue positiva la última licitación de deuda del tesoro, que le permitió cerrar el mes con endeudamiento neto en pesos.

Lo que viene

En la semana se conocerán las primeras estimaciones de la inflación de mayo: la esperamos en torno al 3,8% / 4,0% mensual. También se conocerá la recaudación de mayo, mientras que el viernes el BCRA publicará el Relevamiento de Expectativas de Mercado (REM).